Экономические стратегии адаптации продуктовых линеек биржевых паевых инвестиционных фондов на международных финансовых рынках

Волынина А.С.1 ![]() , Иванов В.В.1

, Иванов В.В.1 ![]()

1 Всероссийская академия внешней торговли Министерства экономического развития Российской Федерации, Москва, Россия

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 22, Номер 3 (Июль-сентябрь 2026)

Аннотация:

В работе исследованы особенности формирования и адаптации продуктовых линеек биржевых паевых инвестиционных фондов в условиях трансформации международных финансовых рынков. На основе сравнительного анализа российского рынка биржевых паевых инвестиционных фондов и зарубежного рынка ETF выявлены ключевые ограничения развития отечественных фондов, связанные с недостаточной диверсификацией инвестиционных стратегий, высокой концентрацией активов в денежном сегменте и ограниченной международной сопоставимостью. Предложен подход к развитию продуктовой архитектуры биржевых паевых инвестиционных фондов, включающий базовую индексную, долговую и денежную, секторно-тематическую, ESG-ориентированную и мультиактивную линейки. Обосновано, что реализация данного подхода способствует повышению устойчивости, инвестиционной привлекательности и конкурентоспособности российских биржевых фондов. Полученные результаты подтверждают экономическую реализуемость предложенной модели и её значение для более сбалансированного развития рынка коллективных инвестиций

Ключевые слова: БПИФ, ETF, коллективные инвестиции, международные финансовые рынки, продуктовые линейки, инвестиционные стратегии

JEL-классификация: G11, G15, G23, G20

Введение

В условиях углубления процессов глобализации и интеграции финансовых рынков особую значимость приобретает развитие эффективных инструментов коллективного инвестирования. Однако современный международный рынок коллективных инвестиций развивается не только за счёт количественного роста фондов, но и за счёт формирования системных продуктовых линеек, адаптированных к различным категориям инвесторов, инвестиционным целям и условиям рыночной конъюнктуры. Международные финансовые рынки предъявляют спрос не на единичные инвестиционные продукты, а на взаимосвязанные наборы фондов, охватывающих базовые индексные решения, облигационные и денежные стратегии, секторные и тематические инструменты, ESG-ориентированные продукты, а также мультиактивные решения.

В мировой практике одним из наиболее динамично развивающихся сегментов фондового рынка являются биржевые инвестиционные фонды, обеспечивающие инвесторам доступ к диверсифицированным инвестиционным портфелям при относительно низких издержках и высокой ликвидности. В российской финансовой системе аналогичную функцию выполняют биржевые паевые инвестиционные фонды (БПИФ), которые в последние годы демонстрируют устойчивую тенденцию роста и постепенно занимают важное место в структуре отечественного рынка коллективных инвестиций. Расширение числа фондов, увеличение объемов активов под управлением и рост интереса со стороны частных инвесторов свидетельствуют о формировании устойчивого спроса на данные финансовые инструменты.

Вместе с тем развитие БПИФ происходит в условиях существенных трансформаций мировой финансовой системы, характеризующейся усилением конкуренции между инвестиционными продуктами, активным распространением пассивных инвестиционных стратегий, а также быстрым развитием цифровых технологий в сфере управления активами. Международный рынок биржевых фондов, представленный преимущественно ETF (Exchange Traded Fund), отличается высокой степенью диверсификации продуктовых линеек, широким использованием индексных стратегий и активным внедрением тематических, отраслевых и ESG-ориентированных инвестиционных инструментов. В этих условиях российские БПИФ сталкиваются с необходимостью разработки продуктовых линеек, сопоставимых по структуре и экономической логике с международными аналогами.

Несмотря на значительный потенциал развития данного сегмента, в настоящее время наблюдается ряд проблем, ограничивающих конкурентоспособность российских биржевых фондов на международных финансовых рынках. Во-первых, сохраняется относительно ограниченная диверсификация продуктовых стратегий БПИФ по сравнению с зарубежными аналогами, что снижает их привлекательность для инвесторов, ориентированных на различные инвестиционные направления и отраслевые сегменты. Во-вторых, российские БПИФ в недостаточной степени интегрированы в международную финансовую инфраструктуру, что затрудняет их продвижение на внешних рынках и ограничивает возможности привлечения зарубежного капитала. В-третьих, недостаточно разработаны экономические механизмы адаптации продуктовых линеек БПИФ к условиям высокой волатильности глобальных рынков, изменениям в международном регулировании и трансформации инвестиционных предпочтений.

В связи с этим особую актуальность приобретает исследование экономических стратегий формирования и адаптации продуктовых линеек БПИФ на международных финансовых рынках. Разработка и внедрение эффективных стратегий адаптации позволит повысить устойчивость данных инвестиционных инструментов, расширить их функциональные возможности, а также обеспечить повышение инвестиционной привлекательности российских фондов в условиях усиливающейся конкуренции на глобальном финансовом рынке. Кроме того, совершенствование продуктовой структуры БПИФ может способствовать развитию национального фондового рынка, повышению уровня диверсификации инвестиционных портфелей и укреплению позиций российских финансовых институтов в международной инвестиционной среде. Цель исследования заключается в разработке модели формирования продуктовых линеек БПИФ, ориентированной на повышение диверсификации инвестиционных стратегий и снижение структурной концентрации рынка.

Основная часть

По мнению Н. В. Бурачевского, БПИФ представляют собой перспективный сегмент финансового рынка, однако их институциональная структура и продуктовая архитектура пока значительно уступают международным ETF по уровню диверсификации, ликвидности и масштабам обращения [3]. Аналогичную позицию занимает А. Э. Буженинов, отмечающий, что российский рынок биржевых фондов характеризуется ограниченным набором стратегий инвестирования и сравнительно низкой интеграцией в глобальную финансовую инфраструктуру [4].

Эмпирические данные подтверждают выводы исследователей. Согласно обзору Банка России, в 2024 году рынок БПИФ демонстрировал значительный рост: чистый приток средств в фонды составил более 450 млрд руб., а число инвесторов превысило 10 млн человек. При этом значительная часть активов была сосредоточена в фондах денежного рынка, ориентированных на краткосрочные инструменты и высокую процентную ставку. Такая структура роста свидетельствует о том, что рынок БПИФ пока в значительной степени зависит от макроэкономических факторов и процентного цикла.

В отличие от российского рынка, международные рынки ETF характеризуются значительно большей диверсификацией продуктовых линеек. По данным Investment Company Institute, совокупные активы ETF в США превышают 10 трлн долларов, а количество фондов составляет более 3600 [24]. При этом рынок представлен широким спектром инвестиционных стратегий: индексными фондами, облигационными ETF, международными и региональными фондами, ESG-фондами, тематическими и факторными стратегиями. Такая диверсификация позволяет инвесторам формировать более гибкие и устойчивые инвестиционные портфели.

Европейский рынок ETF также демонстрирует устойчивый рост. По данным аналитических исследований Morningstar, в 2024 году приток средств в европейские ETF достиг рекордных значений, превысив 240 млрд евро [26]. При этом наблюдается увеличение доли активных ETF и одновременное снижение интереса к узкоспециализированным тематическим фондам, что свидетельствует о постепенной трансформации инвестиционных предпочтений в сторону более устойчивых и фундаментально обоснованных стратегий.

Таким образом, на международных финансовых рынках формируется спрос на пять ключевых категорий продуктовых линеек. Базовая индексная линейка формирует основу массового инвестиционного спроса, обеспечивая инвесторам доступ к стандартизированным и диверсифицированным рыночным инструментам. Долговая и денежная линейка выполняет функцию относительно низкорискового размещения капитала и ориентирована на сохранение средств при различном уровне процентного риска. Секторно-тематическая линейка отражает структурные изменения мировой экономики и позволяет концентрировать инвестиции в отдельных отраслях и перспективных направлениях. ESG-ориентированная линейка связана с ростом значимости устойчивого инвестирования и учитывает экологические, социальные и управленческие критерии при формировании инвестиционных решений. Мультиактивная линейка предназначена для инвесторов с различным уровнем допустимого риска и инвестиционными горизонтами, обеспечивая возможность комбинирования нескольких классов активов в рамках одного продукта. Следовательно, именно разнообразие, полнота и степень проработанности указанных продуктовых линеек выступают важнейшими характеристиками конкурентоспособности рынка биржевых фондов.

На этом фоне российский рынок БПИФ выглядит структурно более узким. Российские фонды в большей степени ориентированы на внутренний инвестиционный спрос, а их продуктовая архитектура остаётся фрагментарной. Наиболее развитым сегментом являются фонды денежного рынка, в то время как линейки индексных, отраслевых, ESG- и мультиактивных фондов остаются менее глубокими и менее сопоставимыми с международными аналогами. Иными словами, проблема заключается не только в недостатке отдельных фондов, но и в отсутствии системно выстроенной продуктовой линейки, способной удовлетворять различные категории спроса.

Сравнительный анализ российского и зарубежных рынков позволяет выделить несколько основных различий. Во-первых, на международных рынках продуктовые линейки, как правило, формируются таким образом, чтобы охватывать широкий круг инвестиционных целей, тогда как на российском рынке набор доступных решений остаётся сравнительно узким. Во-вторых, зарубежные рынки опираются на более развитую систему раскрытия информации, более чёткие регуляторные стандарты и более высокий уровень ликвидности, тогда как российский рынок всё ещё находится в процессе институционального развития. В-третьих, международная практика показывает более тесную связь инвестиционных продуктов с цифровыми каналами продаж и глобальными потоками капитала, тогда как российские БПИФ в основном сохраняют ориентацию на внутренний рынок.

В научных исследованиях также подчеркивается, что развитие ETF в мировой практике во многом связано с формированием эффективных механизмов регулирования и раскрытия информации [2, 22]. Так, М. В. Крашенинников отмечает, что успешное функционирование биржевых фондов в международной практике обеспечивается сочетанием прозрачности инвестиционных стратегий, стандартизированного регулирования и развитой инфраструктуры фондовых рынков [13].

Таблица 1

Сравнительная характеристика БПИФ в России и ETF на зарубежных рынках

|

Показатель

|

БПИФ

|

ETF

|

|

Масштаб рынка

|

Относительно небольшой, но

активный рост в течение последних лет

|

Один из крупнейших

сегментов мирового финансового рынка

|

|

Диверсификация стратегий

|

Ограниченная

|

Высокая (индексные,

облигационные, секторные, ESG,

тематические)

|

|

Международная интеграция

|

Ограниченная

|

Высокая

|

|

Инфраструктура

|

Развивающаяся

|

Развитая

|

На основе проведенного анализа можно выделить несколько ключевых проблем, ограничивающих развитие и международную конкурентоспособность БПИФ.

Первая проблема связана с ограниченной архитектурой продуктовой линейки: российские БПИФ в основном представлены узким набором продуктов и пока не охватывают весь спектр инвестиционных решений, востребованных в международной практике. Вторая проблема обусловлена недостаточной международной сопоставимостью: отсутствие развитых механизмов трансграничного обращения, а также различия в подходах к раскрытию информации и в регуляторных режимах сдерживают продвижение БПИФ за пределами внутреннего рынка. Третья проблема касается слабой разработанности экономических механизмов формирования продуктовых линеек: существующая практика лишь в ограниченной степени использует количественные методы конструирования линейки, маркетинговую сегментацию инвесторов, риск-ориентированный подход к построению продукта и цифровые каналы дистрибуции.

Таким образом, возможные пути решения выявленных проблем должны быть связаны не просто с запуском новых фондов, а с переходом к стратегическому проектированию продуктовых линеек БПИФ, основанному на международной логике спроса. Это предполагает разработку системных решений по созданию базовых индексных, долговых, секторно-тематических, ESG- и мультиактивных линеек, а также их адаптацию к особенностям российского рынка и международной конкурентной среды.

Рисунок 1

Потребности международных финансовых рынков и ограничения формирования продуктовых линеек БПИФ

Источник: разработано авторами

Результаты проведённого анализа показали, что развитие продуктовых линеек биржевых паевых инвестиционных фондов (БПИФ) на российском финансовом рынке ограничивается рядом структурных факторов. К числу ключевых проблем относятся недостаточная диверсификация инвестиционных стратегий, ограниченная интеграция российских БПИФ в международные финансовые рынки, а также недостаточная адаптация продуктовых линеек фондов к современным тенденциям развития глобальной индустрии биржевых фондов. Следовательно, основной задачей становится разработка конкретных экономических стратегий формирования и адаптации таких линеек.

Стратегия базовой индексной линейки

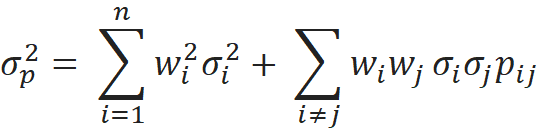

Экономическое содержание стратегии базовой индексной линейки заключается в формировании ядра продуктового предложения на основе фондов, ориентированных на широкие рыночные индексы. Данная линейка должна рассматриваться в качестве приоритетной в тех случаях, когда ключевыми критериями выступают массовый инвестиционный спрос, низкие операционные издержки, высокая прозрачность структуры активов и простота интеграции инструмента в индивидуальные инвестиционные портфели.

Связь между стратегией и соответствующей продуктовой линейкой носит в данном случае наиболее жёсткий характер. Индексная линейка выполняет функцию рыночного бенчмарка, что предопределяет необходимость её построения на основе пассивного инвестиционного подхода, минимизирующего влияние субъективных управленческих решений и обеспечивающего воспроизводимость результатов.

Формирование данной линейки опирается на принципы пассивного инвестирования и положения современной портфельной теории. Использование широких индексных решений позволяет снизить отклонение доходности фонда от базового индекса (tracking error), а также минимизировать совокупные издержки управления. Это обеспечивает стандартизированный доступ инвесторов к рыночной доходности при заданном уровне риска.

Для количественного обоснования структуры индексного портфеля применяется классическая модель дисперсии портфеля Г. Марковица:

Где:

![]() – дисперсия

портфеля;

– дисперсия

портфеля;

![]() –

доля i-го актива в портфеле;

–

доля i-го актива в портфеле;

![]() –

стандартное отклонение доходности;

–

стандартное отклонение доходности;

![]() –

коэффициент корреляции между активами.

–

коэффициент корреляции между активами.

Применение данной модели позволяет обосновать включение в линейку таких индексных инструментов, которые обеспечивают минимизацию совокупного риска при заданной ожидаемой доходности.

Таким образом, стратегия базовой индексной линейки должна выбираться в тех случаях, когда продукт ориентирован на обеспечение стандартизированного доступа к рынку. Чем шире охват индекса, ниже уровень tracking error и совокупные издержки, тем выше обоснованность отнесения соответствующего фонда к данной линейке. В этом контексте стратегия и продуктовая линейка совпадают по своему экономическому назначению: линейка формирует базовый слой инвестиционного предложения, а стратегия обеспечивает его масштабируемость, воспроизводимость и соответствие рыночным ориентирам.

Стратегия долговой и денежной линейки

Назначение стратегии состоит в формировании системы БПИФ, дифференцированных по уровню процентного риска, срокам и типам долговых инструментов. Такая стратегия должна выбираться в тех случаях, когда приоритетом для инвестора выступают сохранение капитала, поддержание ликвидности, ограничение волатильности и получение относительно предсказуемого денежного потока.

В отличие от упрощённой модели, в которой денежный сегмент доминирует над остальными консервативными инструментами, данная стратегия предполагает построение многоуровневой линейки БПИФ, включающей фонды денежного рынка, БПИФ краткосрочных облигаций, БПИФ среднесрочных облигаций, БПИФ корпоративного долга, а также смешанные консервативные продукты. Такая архитектура позволяет соотнести параметры фонда с инвестиционным горизонтом и допустимым уровнем процентного риска конкретной группы инвесторов.

Каждый тип долгового БПИФ должен занимать собственную функциональную нишу. Фонды денежного рынка ориентированы на высокую ликвидность и минимальную чувствительность к колебаниям ставок; фонды краткосрочных облигаций – на ограниченный процентный риск; фонды средне- и долгосрочного долга – на более высокий уровень доходности при большей чувствительности к изменению рыночной конъюнктуры. Следовательно, стратегия долговой и денежной линейки должна применяться тогда, когда требуется не универсальный продукт, а дифференцированное предложение внутри консервативного сегмента БПИФ.

Для количественной оценки чувствительности облигационного портфеля к изменению процентных ставок целесообразно использовать показатель модифицированной дюрации:

![]()

Где:

D – дюрация Маколея; y – доходность к погашению.

Приближённая оценка относительного изменения цены облигационного портфеля при изменении процентной ставки определяется следующим образом:

![]()

Где:

![]() –

относительное изменение стоимости

портфеля;

–

относительное изменение стоимости

портфеля; ![]() –

изменение доходности.

–

изменение доходности.

Применение указанных показателей позволяет проектировать долговую и денежную линейку БПИФ в зависимости от инвестиционного горизонта, структуры процентного риска и ожидаемой динамики ставок. Чем выше значимость задачи сохранения капитала и управления ликвидностью, тем более обоснован выбор данной стратегии. Тем самым долговая и денежная линейка БПИФ выступает инструментом адаптации продуктового предложения к спросу со стороны консервативных инвесторов.

Стратегия секторно-тематической линейки

Стратегия направлена на формирование фондов, ориентированных на отдельные сектора экономики и темы, востребованные международным рынком. Экономический смысл данной стратегии заключается в том, что международный спрос на продуктовые линейки всё чаще определяется не только классом активов, но и отраслевой логикой: технологии, инфраструктура, энергетика, здравоохранение, устойчивое развитие. Для российской практики это означает необходимость конструирования БПИФ, ориентированных на понятные инвестору сектора и долгосрочные экономические тренды.

Связь стратегии с продуктовой линейкой БПИФ в данном случае строится на соответствии между инвестиционным интересом и объектом вложения. Если базовая индексная линейка обеспечивает широкий рыночный охват, то секторно-тематическая линейка БПИФ предназначена для более точного позиционирования продукта под запрос инвестора, ориентированного на определённую отрасль или тему. Следовательно, данная стратегия должна выбираться в тех случаях, когда для конкурентоспособности продуктовой линейки принципиально важны специализация, сегментация и возможность участия в росте отдельных отраслей быстрее рынка в целом.

Методически реализация стратегии должна опираться на отраслевой анализ, сопоставление с международными ETF-аналогами, маркетинговую сегментацию спроса и оценку инвестиционного цикла соответствующих отраслей. Это позволяет не только выявить потенциально востребованные направления развития линейки БПИФ, но и снизить риск произвольного выбора тематик, не обеспеченных устойчивым инвестиционным интересом.

Стратегия ESG-адаптации продуктовой линейки

Цель стратегии состоит в интеграции критериев устойчивого развития в архитектуру БПИФ. Выбор данной стратегии целесообразен в тех случаях, когда для рынка и инвесторов возрастает значение нефинансовых факторов отбора активов, а сама продуктовая линейка БПИФ должна соответствовать современным требованиям устойчивого финансирования и международной сопоставимости.

Мировой рынок коллективных инвестиций в значительной степени опирается на фонды, учитывающие экологические, социальные и управленческие параметры. Для БПИФ это означает необходимость перехода от традиционного финансового отбора активов к расширенной модели, в рамках которой инвестиционная привлекательность эмитента оценивается не только по показателям доходности и риска, но и по качеству корпоративного управления, экологической политике и социальной ответственности.

Таким образом, ESG-подход не является внешним дополнением к фонду, а выступает самостоятельным принципом его конструирования и позиционирования. Если в продуктовой архитектуре ставится задача привлечения институционального спроса, повышения доверия инвесторов, формирования «зелёных» или социально ориентированных решений, то выбор стратегии ESG-адаптации становится экономически оправданным.

Реализация такой стратегии предполагает внедрение ESG-скрининга, использование нефинансовых критериев отбора активов, развитие практики раскрытия ESG-параметров и формирование БПИФ, ориентированных на устойчивые отрасли и компании. Методической основой выступают стандарты ESG-анализа, сопоставление международных регуляторных требований и развитие системы нефинансовой отчётности.

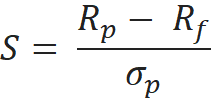

Стратегия мультиактивной и риск-ориентированной линейки

Стратегия предполагает создание комплексных фондов, сочетающих различные классы активов и адаптированных к разным профилям риска инвесторов. Данная стратегия должна выбираться в тех случаях, когда целевой спрос связан не с отдельным классом активов, а с готовым инвестиционным решением, соответствующим допустимому уровню риска, горизонту вложений и ожидаемой доходности.

В отличие от линейки, построенной по принципу «один фонд – одна стратегия», мультиактивная архитектура ориентирована на комбинирование акций, облигаций, денежных инструментов и, при необходимости, валютных компонентов. Это создаёт возможность проектировать продуктовые решения для консервативных, умеренных и агрессивных инвесторов.

В данном случае именно риск-профиль инвестора становится основным критерием структурирования БПИФ. Иными словами, стратегия выбирается тогда, когда экономическая задача продукта состоит не в предоставлении точечной рыночной экспозиции, а в обеспечении заранее заданного соотношения доходности и риска. Чем выше значимость персонализации инвестиционного решения, тем более оправданным является применение мультиактивной и риск-ориентированной стратегии.

Для оценки эффективности таких продуктов целесообразно использовать коэффициент Шарпа:

Где:

![]() –

доходность портфеля;

–

доходность портфеля;

![]() – безрисковая

ставка;

– безрисковая

ставка;

![]() –

стандартное отклонение доходности.

–

стандартное отклонение доходности.

Дополнительным инструментом оценки является коэффициент Трейнора:

![]()

где β – коэффициент систематического риска портфеля.

Применение данных показателей позволяет сравнивать мультиактивные линейки по критерию риск-адаптированной доходности и выбирать такие комбинации активов, которые обеспечивают наилучшее соотношение доходности и риска.

С точки зрения управления неблагоприятными рыночными сценариями важным элементом предложенной модели является стресс-тестирование. Для оценки потенциальных потерь портфеля при заданном уровне доверия может использоваться показатель Value-at-Risk в относительном выражении:

![]()

Где:

![]() –

квантиль стандартного нормального распределения, соответствующий выбранному

уровню доверия;

–

квантиль стандартного нормального распределения, соответствующий выбранному

уровню доверия;

![]() –

стандартное отклонение доходности портфеля;

–

стандартное отклонение доходности портфеля;

t – временной горизонт оценки риска.

Если требуется перейти к денежной оценке риска, используется выражение:

![]()

Где V – текущая стоимость портфеля.

Применение данного инструмента позволяет дополнительно оценивать устойчивость проектируемых продуктовых линеек в условиях повышенной волатильности.

Следовательно, стратегия мультиактивной и риск-ориентированной линейки БПИФ должна применяться в тех случаях, когда продукт ориентирован на достижение целевого соотношения доходности и риска, а также на создание готовых инвестиционных решений для различных категорий инвесторов. В этом случае линейка БПИФ выполняет функцию адаптации инвестиционного предложения к неоднородной структуре спроса, а стратегия задаёт принципы балансировки активов и контроля риска.

Таким образом, предложенная модель формирования продуктовых линеек БПИФ не сводится к простому расширению числа фондов, а предполагает экономически обоснованный выбор стратегий в зависимости от типа инвестиционного спроса, структуры риска, горизонта вложений и функционального назначения продукта. Базовая индексная стратегия применяется при необходимости стандартизированного рыночного доступа; долговая и денежная – при приоритете сохранности капитала и управления процентным риском; секторно-тематическая – при наличии специализированного спроса на отдельные отрасли и тренды; ESG-адаптация – при ориентации на устойчивое развитие и институциональную сопоставимость; мультиактивная стратегия – при необходимости проектирования БПИФ под конкретные риск-профили инвесторов.

В совокупности указанные стратегии позволяют сформировать целостную архитектуру продуктовых линеек БПИФ, в которой каждая линейка имеет собственное экономическое назначение, собственный круг инвесторов и собственные критерии эффективности. Именно такая модель обеспечивает переход от фрагментарного расширения ассортимента БПИФ к системной продуктовой политике, ориентированной на внутреннюю диверсификацию, устойчивость и соответствие современной логике инвестиционного спроса.

Рисунок 2

Модель формирования продуктовой линейки БПИФ

![]()

Источник: разработано авторами

Экономическая эффективность предложенных стратегий должна оцениваться через их влияние на структуру рынка БПИФ. Поскольку центральной проблемой российского рынка является чрезмерная концентрация активов в денежном сегменте, доказательство эффективности целесообразно строить через сценарный анализ перераспределения активов в пользу новых продуктовых линеек. Реализация стратегии базовой индексной линейки, стратегии долговой и денежной линейки, стратегии секторно-тематической линейки, стратегии ESG-адаптации и стратегии мультиактивной линейки должна привести к расширению неденежного сегмента рынка БПИФ и снижению его структурной концентрации.

В качестве исходной базы для расчётов используется фактическое состояние рынка БПИФ. По данным Банка России, в 2024 году стоимость чистых активов фондов денежного рынка составляла порядка 1 000 млрд руб. [6], что соответствовало приблизительно 87% совокупной стоимости чистых активов (СЧА) СЧА БПИФ. Следовательно, общий объем рынка рассчитывается как отношение объема данного сегмента к его доле:

![]()

Таким образом, текущий объем рынка БПИФ составляет 1 149,4 млрд руб.

Тогда объём всех неденежных стратегий, включающих индексные, облигационные, секторные и мультиактивные фонды, рассчитывается как:

![]()

Полученные результаты подтверждают структурную несбалансированность рынка, при которой подавляющая часть активов сосредоточена в низкорисковых инструментах денежного рынка.

Прогнозные значения формируются на основе предложенной модели пяти продуктовых линеек. Предполагается, что реализация стратегии базовой индексной линейки, стратегии долговой и денежной линейки, стратегии секторно-тематической линейки, стратегии ESG-адаптации и стратегии мультиактивной линейки приведёт к снижению доли денежного сегмента с 87 до 75%. Данный параметр выбран как умеренный сценарий диверсификации: денежные фонды сохраняют ведущую роль, но рынок перестаёт быть моносегментным.

При сохранении абсолютного объёма денежного сегмента на уровне 1 000 млрд руб. прогнозируемый общий объём рынка БПИФ составит:

![]()

Таким образом, прогнозное значение общей СЧА получено путем изменения структуры рынка при неизменном объеме денежного сегмента.

Далее определяется прогнозируемый объем неденежных инвестиционных стратегий:

![]()

Полученное значение отражает необходимый уровень развития сегментов индексных, облигационных, отраслевых и мультиактивных фондов, предусмотренных в модели.

Прирост неденежного сегмента определяется как разность между прогнозным и текущим значениями:

![]()

Таким образом, реализация пяти продуктовых стратегий требует дополнительного формирования неденежного сегмента объёмом 183,9 млрд руб. Именно эта величина отражает количественный эффект от развития индексной, долговой, секторной, ESG- и мультиактивной линеек.

Для оценки реализуемости модели полученный прирост сопоставляется с фактическим чистым притоком средств в БПИФ. По данным Банка России, в IV квартале 2024 года он составил 457,5 млрд руб. Тогда доля необходимого прироста в фактическом квартальном притоке равна:

![]()

Это означает, что формирование новой структуры рынка возможно при перераспределении или привлечении средств в объёме, составляющем около 40% уже наблюдавшегося квартального притока. Следовательно, предложенная модель является экономически реализуемой и не требует экстремального роста инвестиционных потоков.

Таблица 2

Экономическая эффективность развития продуктовых линеек БПИФ

|

Показатель

|

Текущее значение

|

Прогнозируемое значение

|

|

СЧА денежного сегмента,

млрд руб.

|

1000

|

1000

|

|

Доля денежного сегмента, %

|

87

|

75

|

|

Общая СЧА БПИФ, млрд руб.

|

1 149,4

|

1 333,3

|

|

СЧА неденежных фондов,

млрд руб.

|

149,4

|

333,3

|

|

Прирост неденежного

сегмента, млрд руб.

|

-

|

183,9

|

|

Доля прироста в притоке, %

|

-

|

40,2

|

Таким образом, проведённые расчёты подтверждают, что внедрение модели формирования продуктовых линеек позволяет снизить концентрацию активов в денежном сегменте, увеличить долю диверсифицированных стратегий и обеспечить более сбалансированную структуру рынка БПИФ. В свою очередь, это создаёт предпосылки для повышения инвестиционной привлекательности и международной конкурентоспособности российских биржевых фондов.

Заключение

Проведённое исследование показало, что развитие БПИФ в современных условиях должно опираться не на точечное расширение числа фондов, а на формирование целостной и экономически обоснованной системы продуктовых линеек, сопоставимой с международной практикой ETF. Установлено, что устойчивость и конкурентоспособность рынка биржевых фондов определяются степенью диверсификации инвестиционных стратегий, сбалансированностью продуктовой архитектуры, способностью учитывать различия в инвестиционном спросе и адаптироваться к трансформации глобальной финансовой среды.

В ходе исследования выявлено, что российский рынок БПИФ сохраняет ряд существенных структурных ограничений, снижающих его инвестиционную привлекательность и международную сопоставимость. К их числу относятся высокая концентрация активов в денежном сегменте, недостаточная развитость индексных, секторно-тематических, ESG-ориентированных и мультиактивных решений, а также ограниченная интеграция в более широкую систему международных финансовых рынков. Это позволяет сделать вывод о том, что существующая модель развития БПИФ пока не в полной мере соответствует логике современного рынка коллективных инвестиций, где ключевое значение приобретает не наличие отдельных инструментов, а системность и функциональная полнота продуктового предложения.

Обосновано, что перспективное развитие БПИФ связано с переходом к модели, в рамках которой продуктовая архитектура строится на сочетании базовых индексных, долговых и денежных, секторно-тематических, ESG-ориентированных и мультиактивных фондов. Такая структура позволяет охватить основные типы инвестиционного спроса, обеспечить более гибкое распределение риска и доходности, расширить инвестиционные возможности для различных категорий инвесторов и повысить адаптивность рынка к изменениям внешней конъюнктуры. Следовательно, формирование системных продуктовых линеек следует рассматривать как одно из ключевых направлений повышения устойчивости и конкурентоспособности российского сегмента биржевых фондов.

Проведённые расчёты подтвердили, что реализация предложенной модели является экономически осуществимой. Снижение структурной концентрации активов в денежном сегменте и расширение неденежных направлений может быть обеспечено в рамках умеренного сценария перераспределения инвестиционных потоков без необходимости экстремального наращивания объёмов рынка.

Таким образом, дальнейшее развитие БПИФ должно осуществляться на основе системной продуктовой политики, ориентированной на диверсификацию, риск-адаптированное конструирование фондов, повышение прозрачности и развитие механизмов сопоставимости с международными аналогами. Реализация такого подхода способствует более сбалансированному развитию рынка, укреплению его институциональной устойчивости и повышению роли российских биржевых фондов в современной финансовой системе.

В дальнейшем представляется целесообразным сосредоточить исследования на разработке количественных моделей проектирования продуктовых линеек БПИФ, на анализе механизмов их международной сопоставимости, а также на изучении влияния цифровизации, платформенных решений и ESG-факторов на трансформацию рынка коллективных инвестиций.

Источники:

2. Бойко М.С. Рекомендации по созданию базовых условий деятельности биржевых фондов (ETF) на российском финансовом рынке // Бизнес в законе. Экономико-юридический журнал. – 2016. – № 1. – c. 71-76. – url: https://www.elibrary.ru/item.asp?id=25500785.

3. Бурачевский Н. В. Положение биржевых паевых инвестиционных фондов на российском фондовом рынке в современных условиях // Устойчивое развитие: геополитическая трансформация и национальные приоритеты: материалы XIX Международного конгресса с элементами научной школы для молодых ученых, Москва, 2023 г.: в 2 т. Т. 1 / отв. ред. выпуска: А. В. Семёнов, П. Н. Кравченко. – Москва: Московский университет им. С.Ю. Витте. Москва, 2023. – c. 69-78.

4. Буженинов А. Э. Проблемы и перспективы рынка ETF в России // Современные проблемы цивилизации и устойчивого развития в информационном обществе: сборник материалов X Международной научно-практической конференции, Москва, 2022 г. / редкол.: Л. К. Гуриева, З. Ш. Бабаева [и др.]. – Москва: ИРОК: Типография Алеф. Москва, 2022. – c. 449-455.

5. Обзор ключевых показателей управляющих компаний. I квартал 2024 года. – М.: Банк России, 2024. Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/Collection/Collection/File/49208/rewiew_uk_24Q1.pdf (дата обращения: 10.04.2026).

6. Обзор ключевых показателей управляющих компаний. IV квартал 2024 года. – Москва: Банк России, 2024. Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/Collection/Collection/File/55183/rewiew_uk_24Q4.pdf (дата обращения: 20.03.2026).

7. Дробышевская Л.Н., Маргарян А.А. Коллективное инвестирование в России: тенденции и перспективы развития // Экономика и бизнес: теория и практика. – 2025. – № 5. – c. 123–127. – url: https://cyberleninka.ru/article/n/kollektivnoe-investirovanie-v-rossii-tendentsii-i-perspektivy-razvitiya.

8. Иванов И.П. Развитие торговых платформ ETF в Европе // Вестник Российского экономического университета имени Г.В. Плеханова. – 2018. – № 4. – c. 205-210.

9. Иштуганов Р.А. Классификация современных портфельных теорий // Математическое и программное обеспечение информационных, технических и экономических систем: материалы Международной научной конференции (Томск, 28–30 мая 2020 г.). — Томск : Изд-во Том. гос. ун-та. Томск, 2020. – c. 216–224.

10. Ключников Е.Е. ETF-фонды: международные перспективы инвестирования и российские тенденции развития // Инновационное развитие экономики: тенденции и перспективы. – 2021. – c. 218-227. – url: https://www.elibrary.ru/item.asp?id=49162125.

11. Кобзева А.И. Особенности функционирования и применения паевых инвестиционных фондов на современном финансовом рынке России // Развитие современной экономики: актуальные вопросы теории и практики: сборник статей III Международной научно-практической конференции (Пенза, 15 января 2022 г.). — Пенза: Наука и Просвещение. Пенза, 2022. – c. 47-50.

12. Коняхина А. С. Биржевые паевые инвестиционные фонды: развитие и перспективы российского фондового рынка // Проблемы науки. – 2020. – № 6. – c. 63-68. – url: https://www.elibrary.ru/item.asp?id=43142766.

13. Крашенинников М.В. Правовое регулирование биржевых инвестиционных фондов (ETF): российский и зарубежный опыт // Россия – Азия – Африка – Латинская Америка: экономика взаимного доверия: материалы X Евразийского экономического форума молодежи: в 3 т. Т. 3 / ответственные за выпуск Я. П. Силин, Р. В. Краснов, Е. Б. Дворядкина. – Екатеринбург: Уральский государственный экономический университет. Екатеринбург, 2019. – c. 81–83.

14. Максименко Ю.Б., Давыдкин С.М. БПИФ как перспективная форма коллективного инвестирования. / Финансовый рынок: новая парадигма развития в условиях трансформации экономики. - Санкт-Петербург: Изд-во СПбГЭУ, 2022. – 184–190 c.

15. Набок А.А., Марамыгин М.С. Риски инвестирования в российские биржевые инвестиционные фонды в условиях турбулентности фондового рынка // Журнал прикладных исследований. – 2026. – № 1. – c. 117–121. – url: https://www.elibrary.ru/item.asp?id=89097852.

16. Пученькин Ю.С. Биржевые ПИФы на российском фондовом рынке как инструмент коллективных инвестиций // Приоритеты новой экономики: энергопереход 4.0 и цифровая трансформация: сборник тезисов всероссийской научно-практической конференции / под редакцией И.М. Степнова, Ю.А. Ковальчук. — Москва: МГИМО МИД России. Москва, 2022. – c. 189-193.

17. Решетников Д.А. Место ETF в инструментах зеленого финансирования // Культура и безопасность. – 2025. – № 1. – c. 93–102. – url: https://www.elibrary.ru/item.asp?id=82302545.

18. Тарасов Е.Б. Биржевые фонды (ETF) и скрытые индексные стратегии российских паевых инвестиционных фондов (ПИФ). / диссертация на соискание ученой степени кандидата экономических наук: 08.00.10. - Москва, 2019. – 167 c.

19. Татьянников В.А., Лысова А.Н. Индексные стратегии биржевых паевых инвестиционных фондов // Финансовые рынки и банки. – 2023. – № 2. – c. 96–102. – url: https://www.elibrary.ru/item.asp?id=50360524.

20. Харченко Л.П., Кораблева О.Н. Биржевые фонды денежного рынка как инструмент стабильных инвестиций // Известия Санкт-Петербургского государственного экономического университета. – 2025. – № 4. – c. 13-19. – url: https://www.elibrary.ru/item.asp?id=82951567.

21. Шустров Д.В., Бобошко Д.Ю. Сравнительный анализ американских, европейских и российских ETF, а также перспективы их развития // Modern Economy Success. – 2024. – № 1. – c. 110-115. – url: https://www.elibrary.ru/item.asp?id=59999648.

22. Doan V. D. Exchange-traded funds and transparency in over-the-counter markets // Review of Finance. – 2025. – № 4. – p. 1043-1065. – url: https://academic.oup.com/rof/article/29/4/1043/8090144?utm_source=chatgpt.com&login=false.

23. European Fund and Asset Management Association. Trends in European Investment Funds: Fact Book 2025. Brussels: EFAMA, 2025. [Электронный ресурс]. URL: https://www.efama.org/sites/default/files/fact-book-2025_lowres.pdf (дата обращения: 10.04.2026).

24. Investment Company Institute. 2025 Investment Company Fact Book. Washington, DC: Investment Company Institute, 2025. [Электронный ресурс]. URL: https://www.icifactbook.org/pdf/2025-factbook.pdf (дата обращения: 10.04.2026).

25. Madhavan A.N. Exchange-Traded Funds and the New Dynamics of Investing. - New York: Oxford University Press, 2016.

26. European ETFs attract record inflows in 2024. Morningstar. [Электронный ресурс]. URL: https://global.morningstar.com/en-eu/etfs/european-etfs-attract-record-inflows-2024?utm_source=chatgpt.com (дата обращения: 11.04.2026).

Страница обновлена: 05.07.2026 в 01:59:12

Economic strategies for adapting product lines of exchange-traded mutual funds in international financial markets

Volynina A.S., Ivanov V.V.Journal paper

Financial risk management

Volume 22, Number 3 (July-september 2026)

Abstract:

The article examines the development and adaptation of product lines of exchange-traded mutual investment funds in the context of the transformation of international financial markets. Based on a comparative analysis of the Russian exchange-traded mutual fund market and the foreign ETF market, the study identifies the key constraints on the development of domestic funds, including insufficient diversification of investment strategies, a high concentration of assets in the money market segment, and limited international comparability. The article proposes an approach to the development of the product architecture of exchange-traded mutual investment funds, including core index, fixed-income and money market, sectoral and thematic, ESG-oriented, and multi-asset product lines. It is substantiated that the implementation of this approach contributes to increasing the resilience, investment attractiveness, and competitiveness of Russian exchange-traded funds. The results obtained confirm the economic feasibility of the proposed model and its importance for a more balanced development of the collective investment market.

Keywords: exchange-traded mutual investment funds, exchange-traded fund, collective investments, international financial markets, product lines, investment strategies

JEL-classification: G11, G15, G23, G20

References:

Berzin E.V. (2022). The toolkit of exchange-traded funds (ETFs): classification and investment features. Notes of a scientist. (2). 185–191.

Boyko M.S. (2016). Guidelines for Creating Basic Conditions for Exchange-Traded Funds’ Activity on Russian Financial Market. Biznes v zakone. Ekonomiko-yuridicheskiy zhurnal. (1). 71-76.

Burachevskiy N. V. (2023). The position of exchange-traded mutual funds on the Russian stock market in modern conditions Sustainable development: geopolitical transformation and national priorities. 69-78.

Buzheninov A. E. (2022). Problems and prospects of the ETF market in Russia Modern problems of civilization and sustainable development in the information society. 449-455.

Doan V. D. (2025). Exchange-traded funds and transparency in over-the-counter markets Review of Finance. 29 (4). 1043-1065.

Drobyshevskaya L.N., Margaryan A.A. (2025). Collective Investment in Russia: Trends and Development Prospects. Economics and business: theory and practice. (5). 123–127.

European ETFs attract record inflows in 2024Morningstar. Retrieved April 11, 2026, from https://global.morningstar.com/en-eu/etfs/european-etfs-attract-record-inflows-2024?utm_source=chatgpt.com

European Fund and Asset Management Association. Trends in European Investment Funds: Fact Book 2025Brussels: EFAMA, 2025. Retrieved April 10, 2026, from https://www.efama.org/sites/default/files/fact-book-2025_lowres.pdf

Investment Company Institute. 2025 Investment Company Fact Book. Washington, DC: Investment Company Institute, 2025. Retrieved April 10, 2026, from https://www.icifactbook.org/pdf/2025-factbook.pdf

Ishtuganov R.A. (2020). Classification of modern portfolio theories Mathematical and software support of information, technical and economic systems. 216–224.

Ivanov I.P. (2018). Development of ETF trading platforms in Europe. International Journal of Management and Economics Invention volume. (4). 205-210.

Kharchenko L.P., Korableva O.N. (2025). Exchange-Traded Money Market Funds as a Stable Investment Tool. Bulletin of the Saint Petersburg State University of Economics. (4). 13-19.

Klyuchnikov E.E. (2021). ETF Funds: International Investment Prospects and Russian Development Trends. Innovatsionnoe razvitie ekonomiki: tendentsii i perspektivy. 2 218-227.

Kobzeva A.I. (2022). Features of the functioning and application of mutual funds in the modern financial market of Russia The development of the modern economy: current issues of theory and practice. 47-50.

Konyakhina A. S. (2020). Exchange-traded mutual funds: development and prospects of the Russian stock market. Problemy nauki. (6). 63-68.

Krasheninnikov M.V. (2019). Legal regulation of exchange-traded investment funds (ETFs): Russian and foreign experience Russia, Asia, Africa, and Latin America: the Economy of Mutual Trust. 81–83.

Madhavan A.N. (2016). Exchange-Traded Funds and the New Dynamics of Investing

Maksimenko Yu.B., Davydkin S.M. (2022). Exchange-traded mutual investment funds as a promising form of collective investment

Nabok A.A., Maramygin M.S. (2026). Risks of Investing in Russian Exchange-Traded Funds Amid Stock Market Turbulence. Zhurnal prikladnyh issledovaniy. (1). 117–121.

Puchenkin Yu.S. (2022). Exchange-traded mutual funds on the Russian stock market as a collective investment tool Priorities of the new economy: Energy transition 4.0 and digital transformation. 189-193.

Reshetnikov D.A. (2025). The Place of ETF in Green Financing Instruments. Kultura i bezopasnost. (1). 93–102.

Shustrov D.V., Boboshko D.Yu. (2024). Comparative Analysis of American, European and Russian ETFs, as Well as Prospects for Their Development. Modern Economy Success. (1). 110-115.

Tarasov E.B. (2019). Exchange-traded funds (ETFs) and hidden index strategies of Russian mutual funds (mutual funds)

Tatiannikov V.A., Lysova A.N. (2023). Index Strategies of Exchange-Traded Mutual Funds. Finansovye rynki i banki. (2). 96–102.