Развитие сети пунктов выдачи заказов: почему масштабирование становится необходимым условием выживания бизнеса

Ростовский Г.П.1 ![]() , Ганьшина Е.Ю.1

, Ганьшина Е.Ю.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 7 (Июль 2026)

Аннотация:

В статье рассматриваются стратегии развития сетей пунктов выдачи заказов маркетплейсов в условиях высокой конкуренции и нестабильности электронной коммерции. Описаны основные модели развития пунктов выдачи заказов: «продажа под ключ», «субсидированная продажа», «все в одном», «аналитическое открытие» и «субсидированная цепь». Также анализируется, как субсидии, аренда, агентская комиссия, конкуренция и операционные расходы влияют на прибыльность таких объектов.

В статье отмечается, что прибыльность пунктов выдачи заказов во время субсидирования не всегда отражает их реальное финансовое положение после окончания поддержки. Отдельно рассматриваются вопросы выбора локации, подбора помещений и влияние жилой застройки на поток клиентов. Один из разделов посвящён анализу практического кейса масштабирования сети пунктов выдачи заказов в Москве. В нем анализируется зависимость финансовой устойчивости бизнеса от количества пунктов выдачи заказов в сети и определяется порог выхода сети на устойчивый положительный финансовый результат. Полученная зависимость показывает, что в современных условиях функционирования рынка единичные объекты обладают крайне низкой устойчивостью и находятся в зоне повышенного риска убыточности. По мере роста количества пунктов выдачи происходит увеличение совокупного денежного потока и распределение постоянных расходов между объектами сети, что формирует эффект масштаба и обеспечивает переход бизнеса в зону устойчивого функционирования. В заключение делается вывод, что для устойчивого развития сети пунктов выдачи заказов важно поэтапно масштабировать бизнес, гибко реагировать на изменения рынка и контролировать операционные процессы

Ключевые слова: пункт выдачи заказов, ПВЗ, маркетплейсы, электронная коммерция, масштабирование бизнеса, субсидии, франчайзинг, логистика последней мили, Ozon, Wildberries, Яндекс Маркет

JEL-классификация: L81, M21, G21, L26, R40

Введение.

Рост электронной коммерции способствовал быстрому развитию инфраструктуры логистики последней мили как в России, так и за рубежом [24, 5]. Пункты выдачи заказов (ПВЗ) стали ключевым звеном между маркетплейсами и конечными потребителями. С увеличением объемов интернет-торговли и изменением потребительских привычек ПВЗ превратились в самостоятельное направление малого и среднего бизнеса [20, 11].

Пандемия 2020 г. резко усилила рост e‑commerce и объемов доставок «последней мили» во всем мире. В США и Европе ставка делается на увеличение скорости и удобства (доставка «день-в-день», 1–2‑часовую доставку), однако издержки и перегруженность городов растут: теперь около 53% затрат на логистику приходится на последний этап доставки [23]. Основные драйверы – эволюция потребительских ожиданий (92% покупателей влияют бесплатная доставка, 90% отказываются от заказа из‑за стоимости доставки), развитие онлайн‑продаж, экологические требования и технологии (автономия, электромобили, микросклады, ПО-решения) [15]. Для сокращения затрат и выбросов внедряются микроскладирование, альтернативные схемы («локеры» [14]), краудсорсинг (Uber/Glovo-платформы), а также роботы и дроны [25, 4, 7]. Ключевые барьеры для развития этого вида предпринимательства – это низкая рентабельность последней мили (себестоимость порядка $10 на посылку при средней цене доставки $8,08), фрагментарность регуляции и конкуренция. Поэтому инвестиции в логистику резко сократились (−90% венчурного капитала с 2022 по 2023 [16]), что тормозит инновации.

С учетом низкой рентабельности и зависимости от масштаба исследование моделей последней мили особенно актуально для России, где быстро растут электронная коммерция, сети ПВЗ и сервисы доставки [13]. При этом следует отметить, что несмотря на стремительный рост отрасли ПВЗ в России, данное направление остаётся крайне слабо исследованным в научной литературе. Большинство существующих работ посвящено либо общим вопросам франчайзинга [3, 8, 21, 17], либо логистике электронной коммерции [6] и проблемам доставки последней мили [5, 10] без предметного анализа экономики и механизмов функционирования сетей пунктов выдачи заказов. В российской научной базе практически отсутствуют исследования, рассматривающие ПВЗ как самостоятельную бизнес-модель с собственными закономерностями масштабирования, рисками, порогами устойчивости и особенностями финансового функционирования. Кроме того, практически не исследованы вопросы зависимости прибыльности ПВЗ от масштаба сети, влияния эффекта распределения постоянных расходов между объектами, а также механизмов перехода бизнеса из зоны убыточности в зону устойчивого функционирования. Недостаточно изучены и практические аспекты работы ПВЗ: влияние субсидируемых зон маркетплейсов на структуру рынка, изменение конкурентной среды, особенности выбора локаций, роль партнёрских сервисов и операционные риски масштабирования.

Отдельной проблемой является высокая динамичность отрасли [1]. Маркетплейсы регулярно изменяют условия субсидирования, агентские комиссии, требования к партнёрам и правила открытия новых объектов, что делает многие ранее эффективные модели быстро устаревающими. В результате значительная часть практических механизмов развития сетей ПВЗ остаётся вне поля академических исследований, несмотря на их высокую значимость для современной экономики электронной коммерции и малого предпринимательства.

Таким образом, актуальность настоящего исследования определяется одновременно несколькими факторами: быстрым ростом рынка ПВЗ, недостаточной разработанностью темы в российской научной литературе, отсутствием исследований финансовой устойчивости сетей ПВЗ и необходимостью анализа масштабирования как ключевого условия долгосрочного функционирования бизнеса в данной отрасли. Целью исследования является анализ стратегий развития сетей пунктов выдачи заказов маркетплейсов, определение факторов финансовой устойчивости ПВЗ и выявление зависимости устойчивого функционирования бизнеса от масштаба сети в условиях высокой конкуренции и нестабильности рынка электронной коммерции.

Объектом исследования выступают сети пунктов выдачи заказов маркетплейсов как элемент инфраструктуры логистики последней мили и форма организации малого предпринимательства в сфере электронной коммерции.

Предметом исследования являются экономические механизмы функционирования и масштабирования сетей ПВЗ, включая влияние субсидирования, операционных расходов, структуры доходов, эффекта масштаба и организационных рисков на финансовую устойчивость бизнеса. проанализировать

Методы.

Основным методом было сравнение стратегий развития сети ПВЗ по таким параметрам, как размер начальных вложений, уровень риска, зависимость от субсидий маркетплейсов, скорость расширения, стабильность работы, участие владельца и долгосрочная финансовая перспектива. Такой анализ позволил выявить сильные и слабые стороны каждой стратегии и определить наиболее устойчивые модели развития бизнеса ПВЗ.

В исследовании большое внимание уделялось реальному опыту управления ПВЗ. Основой стали наблюдения за работой действующего пункта выдачи заказов Ozon, анализ финансовых отчетов, оценка изменений клиентского потока и особенностей операционной деятельности. Были изучены реальные данные о выручке, структуре расходов, штрафах маркетплейсов, влиянии партнерских сервисов на доходы, а также взаимодействие с арендодателями и персоналом. Практический пример помог выявить механизмы работы отрасли, которые часто не отражаются в официальных финансовых показателях, а также скрытые убытки у некоторых ПВЗ, когда высокие доходы во время субсидий не обеспечивают стабильное финансовое положение после окончания поддержки маркетплейса.

Основные стратегии развития сети ПВЗ в России.

Владельцы пунктов выдачи заказов используют несколько ключевых стратегий развития бизнеса. Анализ практики позволяет выделить основные модели:

1. Продажа под ключ.

2. Субсидированная продажа.

3. Все в одном.

4. Аналитическое открытие.

5. Субсидированная цепь.

Хотя вход в отрасль относительно доступен, открытие ПВЗ требует серьезной организационной подготовки. Запуск одного объекта стоит от 400 тыс. до 1 млн рублей, а окупаемость при благоприятных условиях обычно занимает до полугода. Ключевым фактором успеха остаются правильный выбор помещения и стратегии масштабирования.

1. Стратегия «Продажа под ключ»

Эта стратегия рассчитана на опытных участников рынка, знакомых с работой маркетплейсов, арендой и подбором помещений.

Модель предполагает комплексную услугу по открытию ПВЗ для заказчика: подбор помещения, переговоры с арендодателем, подготовка документов и подача заявки на франшизу. После одобрения объект передается заказчику, который либо самостоятельно занимается ремонтом и эксплуатацией, либо продолжает сотрудничество с исполнителем.

Стоимость услуги составляет от 1 до 1,5 млн рублей в зависимости от объема ремонта. Главное преимущество – возможность для новых участников избежать большинства организационных сложностей на старте.

Популярность этой стратегии растет из-за увеличением числа предпринимателей, желающих войти в отрасль, а также роста числа опытных участников, переходящих от операционного управления к консалтингу.

2. Стратегия «Субсидированная продажа»

Маркетплейсы используют субсидии для расширения сети ПВЗ. Размер субсидии зависит от бренда и локации и составляет от 620 тыс. до 4,5 млн рублей [1]. Ozon предлагает особенно высокие субсидии, что стимулирует интерес к открытию пунктов этого маркетплейса.

В результате развития программ поддержки появилась стратегия открытия ПВЗ ради получения субсидии и последующей продажи объекта. Предприниматели запускают пункт, получают субсидию и затем передают бизнес другим. Маркетплейсы ограничивают такую практику, вводя запрет на продажу ПВЗ в первые полтора года работы. Однако участники обходят эти ограничения через передачу управления.

Преимущество стратегии – быстрый возврат инвестиций и возможность реинвестирования. Однако ее популярность снижается из-за усиления контроля со стороны маркетплейсов.

3. Стратегия «Все в одном»

Эта модель подходит предпринимателям, предпочитающим пассивное ведение бизнеса без масштабирования. В этом случае ПВЗ дополняют партнерские сервисы – Avito Доставка, Boxberry, Qlean, сервисами аренды портативных аккумуляторов и иными логистическими и сервисными решениями. Такое совмещение позволяет получать доход по нескольким направлениям. В то же время большое число сервисов усложняет управление и найм персонала, поэтому собственник часто вынужден участвовать в работе лично.

4. Стратегия «Аналитическое открытие»

Эта модель представляет собой наиболее сбалансированный подход к развитию сети ПВЗ, поскольку основана на предварительной оценке локации. Предприниматель не открывает объекты импульсивно, а анализирует заселение района, уровень конкуренции, транспортную доступность, статистику действующих и закрытых ПВЗ, а также поведение клиентов. Главное преимущество стратегии — ориентация на долгосрочную устойчивость, однако высокая изменчивость рынка снижает точность прогнозов. Например, изменение политики маркетплейса по принципу «один адрес — один ПВЗ» может ухудшить положение уже работающих объектов.

5. Стратегия «Субсидированная цепь»

«Субсидированная цепь» – наиболее агрессивная модель масштабирования, основанная на последовательном открытии новых субсидируемых ПВЗ и реинвестировании прибыли. После окупаемости одного объекта средства направляются на запуск следующего. Обычно такая стратегия предполагает открытие не менее четырех субсидируемых ПВЗ в год.

Субсидия может обеспечивать около 200 тыс. рублей чистой прибыли в месяц в течение полугода, создавая финансовую базу для дальнейшего роста [2]. Успех модели зависит от скорости получения информации о новых жилых комплексах, сроках ввода жилья и доступных помещениях. Поэтому стратегия требует опыта работы с маркетплейсами, быстрой реакции и постоянного мониторинга рынка недвижимости.

Факторы успеха масштабирования сети ПВЗ.

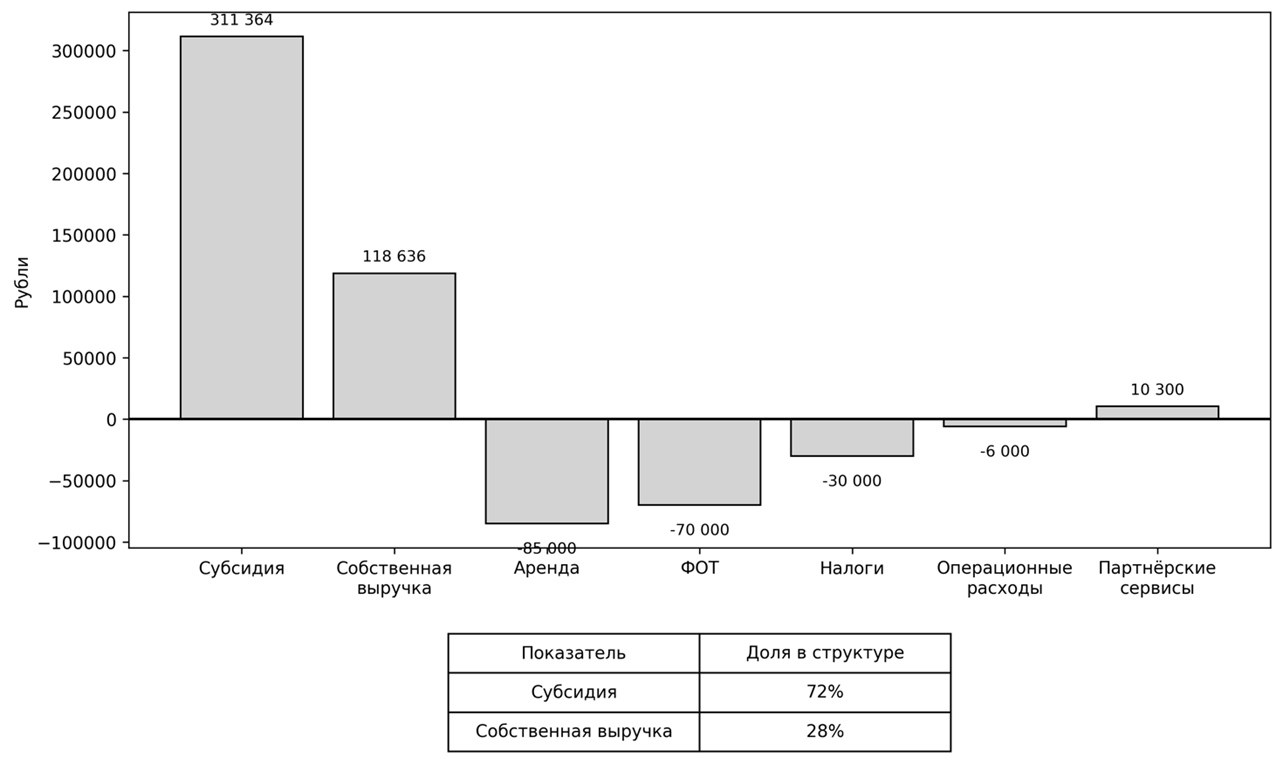

Пример анализа отчетности ПВЗ Ozon показывает структуру финансовых показателей (табл. 1).

Таблица 1 – Сравнение формальной выручки и прибыльности ПВЗ (тыс. руб.)

|

Показатель

|

Значение, руб.

|

Комментарий

|

|

Общий объем поступлений

|

430 000

|

Формальная выручка с учетом

субсидии

|

|

Субсидия маркетплейса

|

311 364

|

Основной источник поступлений

|

|

Собственная выручка ПВЗ

|

118 636

|

Реальный операционный доход

|

|

Арендная плата

|

−85 000

|

Постоянные расходы

|

|

Фонд оплаты труда

|

−70 000

|

Основная переменная нагрузка

|

|

Налоги

|

−30 000

|

УСН 7%

|

|

Операционные расходы

|

−6 000

|

Текущие расходы

|

|

Доход партнерских сервисов

|

10 300

|

Qlean + Energo

|

|

Итоговый финансовый результат

|

−62 064

|

Реальный убыток ПВЗ

|

Как показывает структура доходов и расходов, основная часть поступлений ПВЗ формируется за счет субсидии маркетплейса, а не собственной операционной деятельности (рис. 1). При общем денежном потоке 430 тыс. руб. собственная выручка составила только 118,6 тыс. руб., что недостаточно для покрытия аренды, оплаты труда, налогов и текущих расходов. Даже подключение дополнительных сервисов, таких как Qlean и Energo, лишь частично сокращает убыток, но не обеспечивает устойчивую прибыльность.

Это подтверждает наличие феномена «скрытой убыточности»: внешне успешный ПВЗ с высокими оборотами может сохранять отрицательную рентабельность после исключения субсидий из структуры доходов. Особенно важно учитывать это начинающим предпринимателям, которые часто ориентируются на общий денежный поток, а не на самостоятельную окупаемость объекта.

Рисунок 1 – Структура доходов и расходов ПВЗ

Источник: составлено авторами на основе финансовой отчетности ПВЗ в сети Ozon.

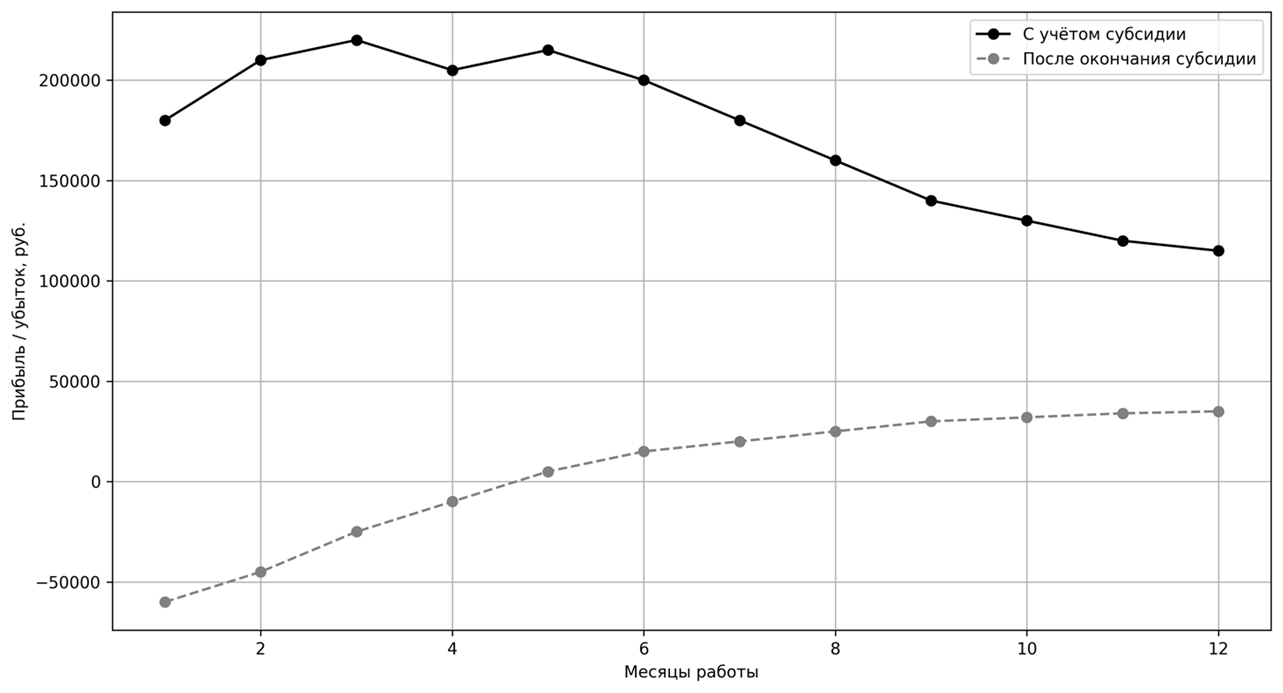

Динамика прибыльности также показывает резкое ухудшение финансовых показателей после завершения субсидирования (рис. 2). На начальном этапе субсидия компенсирует значительную часть расходов и формирует положительный денежный поток, однако после прекращения выплат прибыльность начинает зависеть только от товарооборота, клиентского трафика и уровня постоянных затрат. В результате значительная часть ПВЗ переходит в состояние минимальной прибыльности или операционного убытка.

Полученные результаты показывают, что субсидирование выполняет роль временного финансового буфера, но не гарантирует долгосрочную устойчивость бизнеса. В таких условиях масштабирование сети становится для предпринимателей не только инструментом роста, но и способом поддержания общей финансовой устойчивости бизнеса за счет совокупного эффекта нескольких объектов, когда объект с более поздним сроком открытия по сути субсидируют ранее открытые объекты.

Рисунок 1 – Динамика прибыльности ПВЗ после окончания субсидии

Источник: составлено авторами на основе финансовой отчетности ПВЗ в сети Ozon.

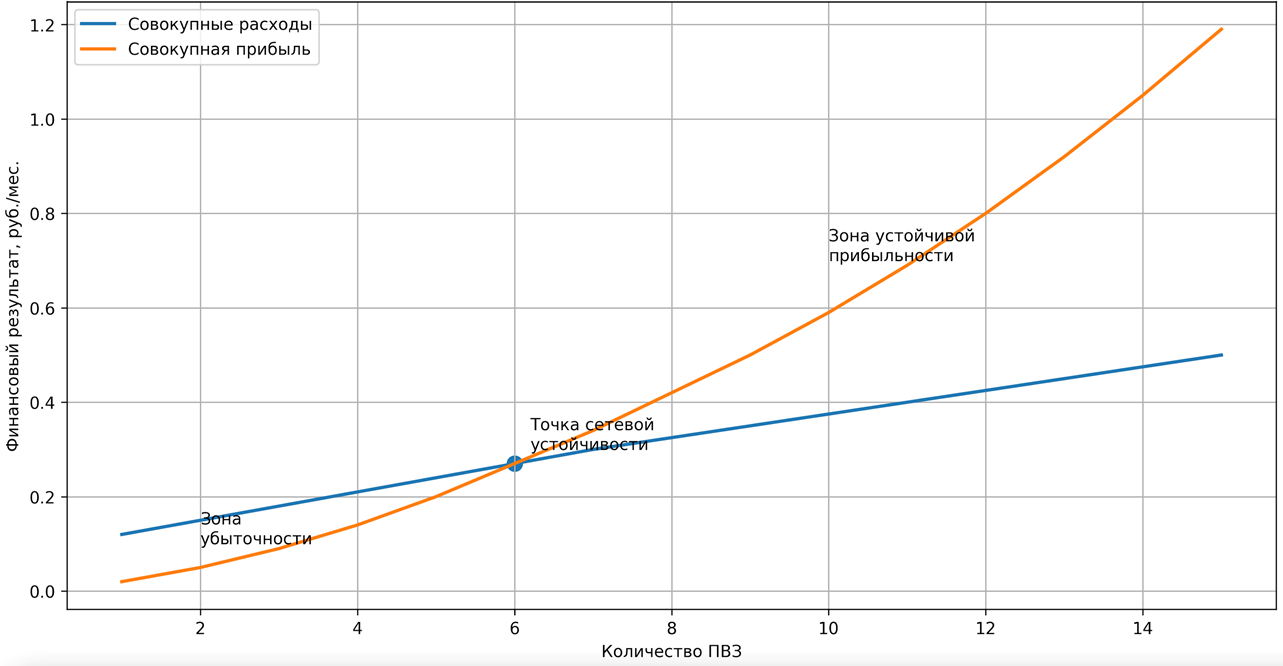

Проведенный расчет показывает, что единичный ПВЗ после завершения периода субсидирования не способен обеспечить устойчивую финансовую модель бизнеса. При средней чистой прибыли около 25 тыс. руб. предпринимателю требуется не менее шести объектов для достижения минимально комфортного уровня дохода (табл. 2). Однако полноценная сетевая модель с возможностью делегирования части управленческих функций требует уже около 11 ПВЗ. С учетом отраслевых рисков, возможной временной убыточности части объектов и нестабильности рынка устойчивой можно считать сеть из 12–14 пунктов выдачи заказов.

Таблица 2 – Расчет минимального количества ПВЗ для устойчивой прибыльности бизнеса

|

Показатель

|

Формула расчета

|

Значение

|

|

Средняя чистая прибыль одного

ПВЗ после субсидии

|

–

|

25 000 руб./мес.

|

|

Минимально комфортный доход

предпринимателя

|

–

|

150 000 руб./мес.

|

|

Необходимое количество ПВЗ для

личного дохода

|

150 000 / 25 000

|

6 ПВЗ

|

|

Дополнительные расходы сетевой

модели (управление, бухгалтерия, резерв)

|

–

|

120 000 руб./мес.

|

|

Общая необходимая прибыль сети

|

150 000 + 120 000

|

270 000 руб./мес.

|

|

Количество ПВЗ для полноценной

сети

|

270 000 / 25 000

|

11 ПВЗ

|

|

Средняя прибыль одного ПВЗ в

период субсидии

|

–

|

200 000 руб./мес.

|

|

Количество ПВЗ для дохода 150

тыс. руб. при субсидии

|

150 000 / 200 000

|

1 ПВЗ

|

|

Поправка на риск убыточности

части объектов (30%)

|

11 × 1,3

|

14 ПВЗ

|

|

Устойчивый размер сети ПВЗ

|

–

|

12–14 ПВЗ

|

Полученная зависимость показывает (рис. 3), что в современных условиях функционирования рынка ПВЗ единичные объекты обладают крайне низкой устойчивостью и находятся в зоне повышенного риска убыточности. По мере роста количества пунктов выдачи происходит увеличение совокупного денежного потока и распределение постоянных расходов между объектами сети, что формирует эффект масштаба.

Рисунок 1 – Зависимость финансовой устойчивости бизнеса от количества ПВЗ в сети

Источник: составлено авторами

Точка пересечения кривых прибыли и расходов отражает минимальный уровень сетевого развития, при котором бизнес переходит из состояния операционной нестабильности в устойчивую прибыльность. Таким образом, масштабирование сети ПВЗ выступает не только инструментом роста, но и необходимым условием долгосрочного сохранения бизнеса в отрасли.

Обсуждение.

Анализ показывает, что рынок ПВЗ в России быстро меняется, отдельные точки часто нестабильны и сильно зависят от решений маркетплейсов, что в целом повторяет мировой опыт [22, 19]. Хотя многие считают ПВЗ простым бизнесом с низким порогом входа, для успешной работы нужен комплексный подход к управлению [18, 26]. Главная проблема отрасли – это разница между формальной привлекательностью бизнеса и реальной прибыльностью объектов после завершения субсидирования. Многие предприниматели смотрят на размер субсидии и быструю окупаемость, но недооценивают долгосрочные риски [3, 10]. Поэтому после окончания поддержки многие точки становятся малоприбыльными.

Существующие российские публикации преимущественно описывают сферу ПВЗ в комплиментарном ключе. Например, в ряде материалов ПВЗ рассматривается как «прекрасный старт на предпринимательском пути», а основное внимание уделяется низкому порогу входа и быстрому запуску бизнеса [2, стр. 93]. Однако подобный подход зачастую не отражает реальные экономические особенности отрасли: высокую зависимость от субсидий маркетплейсов, низкую устойчивость единичных объектов после окончания периода поддержки, высокую чувствительность к арендной нагрузке и необходимость постоянного масштабирования для достижения устойчивого финансового результата.

В то же время наш анализ показывает, что стратегии масштабирования сильно отличаются по уровню риска. Самыми нестабильными являются те модели, которые нацелены только на получение субсидии. Более перспективны стратегии с долгосрочным планированием и постепенным развитием сети. Даже самые продуманные модели сталкиваются с высокой неопределенностью. Маркетплейсы могут свободно менять правила работы с партнерами, что добавляет нестабильности.

Из-за отсутствия промежуточного этапа между микробизнесом и полноценной сетью возникает «операционная ловушка»: предприниматель уже не справляется сам, но еще не может нанять профессиональных управляющих. В итоге многие предприниматели вынуждены выбирать между сохранением одного малоприбыльного объекта либо высокорисковым масштабированием. Изученный в исследованиях опыт показывает, что самая устойчивая модель – это поэтапное развитие сети с постоянным реинвестированием прибыли и созданием финансового резерва [9, 26], что подтверждается и нашим исследованием.

Заключение.

В ходе исследования были получены следующие научные результаты:

1. Установлено, что единичные ПВЗ в современных условиях обладают крайне низкой финансовой устойчивостью и после завершения периода субсидирования часто переходят в состояние минимальной прибыльности либо операционного убытка.

2. Выявлена зависимость устойчивости бизнеса от количества объектов в сети. По мере роста числа ПВЗ происходит увеличение совокупного денежного потока и распределение постоянных расходов между объектами, что формирует эффект масштаба и обеспечивает переход бизнеса в зону устойчивого функционирования.

3. Разработана практическая модель оценки финансовой устойчивости сети ПВЗ, позволяющая определять минимальное количество объектов, необходимое для достижения устойчивого положительного финансового результата.

4. Определён ориентировочный порог устойчивости сети ПВЗ. Расчёты показали, что минимально устойчивой можно считать сеть примерно из 6 объектов, тогда как полноценная сетевая модель с возможностью распределения управленческих расходов и формирования финансового резерва начинается примерно с 11 ПВЗ. Наиболее устойчивой является сеть из 12–14 объектов.

5. Выявлен феномен скрытой убыточности ПВЗ, при котором высокие денежные поступления в период действия субсидии формируют искажённое представление о реальной эффективности бизнеса. После завершения субсидирования значительная часть объектов оказывается неспособной самостоятельно покрывать арендные и операционные расходы.

На основе полученных результатов мы сформулировали следующие авторские рекомендации:

1. Использовать поэтапную стратегию масштабирования сети с постепенным реинвестированием прибыли в открытие новых объектов.

2. Ориентироваться на долгосрочную устойчивость ПВЗ, а не только на получение субсидии при открытии объекта.

3. Ограничивать объём первоначальных вложений и формировать резерв ликвидности на период после завершения субсидирования.

4. Развивать дополнительные партнёрские сервисы как инструмент диверсификации доходов и снижения зависимости от агентской комиссии маркетплейсов.

5. Снижать зависимость бизнеса от единичных объектов за счёт формирования сети ПВЗ, обеспечивающей распределение рисков и постоянных расходов.

Практическая значимость исследования заключается в возможности применения разработанной модели при стратегическом планировании развития сетей ПВЗ, оценке финансовой устойчивости бизнеса, анализе эффективности открытия новых объектов и прогнозировании последствий изменений политики маркетплейсов.

[1] Анализ основан на практическом опыте взаимодействия с маркетплейсами при открытии ПВЗ, включая получение предложений по субсидированию, выбору локаций, условиям франчайзингового сотрудничества и требованиям к запуску новых объектов. Эмпирическая база исследования сформирована на основе реального опыта подачи заявок на открытие ПВЗ, переговоров с представителями маркетплейсов и оценки экономических параметров предлагаемых условий развития сети.

[2] Расчёты сформированы на основе анализа финансовой отчетности действующего ПВЗ в сети Ozon.

Источники:

2. Боева А. К., Лешкашели Е. Д. Франшиза ПВЗ в 2022 году на примере маркетплейса Ozon // Студенческие научные исследования: сборник статей X Международной научно-практической конференции, Пенза, 07 февраля 2022 года. – Пенза: Наука и Просвещение. Пенза, 2022. – c. 91-93.

3. Быкова А. Проблемы и перспективы развития франчайзинга в Российской Федерации // Студенческий вестник. – 2024. – № 34-4. – c. 26-27.

4. Кириллова Д. А. Беспилотный транспорт как средство реализации этапа доставки последней мили в мультимодальных перевозках // Управление организационно-экономическими системами: сборник трудов научного семинара студентов и аспирантов института экономики и управления. Вып. 25. – Самара: ООО САМАРАМА. Самара, 2025. – c. 167–170.

5. Костюченко Е. Д., Лобашов А. О. Проблемы доставки последней мили // Автомобильный транспорт: сборник научных трудов: в 2 т. – Минск: Белорусский национальный технический университет. Минск, 2024. – c. 101–104.

6. Кравченко Н. В. Факторы формирования потребительского опыта в процессе доставки последней мили в контексте российского электронного ритейла // Кузнечно-штамповочное производство. Обработка материалов давлением. – 2025. – № 8. – c. 87–95.

7. Любчинский С.С., Крюков С.С., Климова В.А. Разработка системы доставки грузов с ПВЗ Ozon для частных домовладений с использованием БПЛА // Потенциал логистики XXI века: молодежное измерение: сборник научных статей и научных проектов. – Санкт-Петербург: Санкт-Петербургский государственный экономический университет. Санкт-Петербург, 2024. – c. 226-237.

8. Неопуло К. Л. Франчайзинг как эффективная форма развития сектора малого и среднего предпринимательства в России // Львовские чтения – 2019: сборник статей VII Всероссийской научной конференции / под науч. ред. Г. Б. Клейнера. Москва, 2019. – c. 231–233.

9. Неопуло К. Л., Юденкова Д. А. Развитие и возможности бизнес-модели франчайзинга, методы удаленного управления умными франшизами // Ученые записки Российской Академии предпринимательства. – 2021. – № 4. – c. 58-61. – doi: 10.24182/2073-6258-2021-20-4-58-61.

10. Цветкова А.С., Заозерская Л.А. Применение математического моделирования для планирования этапа последней мили в логистике // Прикладная математика и фундаментальная информатика. – 2024. – № 3. – c. 60–71. – doi: 10.25206/2311-4908-2024-11-3-60-67.

11. Boysen N., Fedtke S., Schwerdfeger S. Last-mile delivery concepts: a survey from an operational research perspective // OR Spectrum. – 2021. – p. 1-58. – doi: 10.1007/s00291-020-00607-8.

12. Cárdenas I., Beckers J., Vanelslander T. E-commerce last-mile in Belgium: Developing an external cost delivery index // Research in Transportation Business & Management. – 2017. – p. 123-129. – doi: 10.1016/j.rtbm.2017.07.006.

13. Data Insight. Интернет-торговля в России 2026. – Москва : Data Insight, 2026. – URL: DI eCommerce 2026 (дата обращения: 21.05.2026). URL: DI (дата обращения: 21.05.2026).

14. Deutsch Y., Golany B. A parcel locker network as a solution to the logistics last mile problem // International Journal of Production Research. – 2018. – № 1-2. – p. 251-261. – doi: 10.1080/00207543.2017.1395490.

15. The Logistics Trend Radar 7.0. – Bonn : DHL Customer Solutions & Innovation, 2022. DHL. [Электронный ресурс]. URL: https://www.dhl.com/us-en/home/innovation-in-logistics/logistics-trend-radar.html (дата обращения: 21.05.2026).

16. Flexe. Last-Mile Delivery Innovation: Trends Shaping the Future of Logistics. Flexe Insights. – 2024. [Электронный ресурс]. URL: https://www.flexe.com/blog/last-mile-delivery-innovation/ (дата обращения: 21.05.2026).

17. Gubarkov, P. E. Franchise as a form of entrepreneurship development in Russia / P. E. Gubarkov // Proceedings of scientific conference, 11–13 December 2024. – 2025. – P. 242–249. – EDN YWBHWK.

18. Hübner A., Wollenburg J., Holzapfel A. Retail logistics in the transition from multi-channel to omni-channel // International Journal of Physical Distribution & Logistics Management. – 2016. – № 6/7. – p. 562–583. – doi: 10.1108/IJPDLM-08-2015-0179.

19. Kawa A., Światowiec-Szczepańska J. Logistics as a value in e-commerce and its influence on satisfaction in industries: A multilevel analysis // Journal of Business & Industrial Marketing. – 2021. – № 13. – p. 220-235. – doi: 10.1108/JBIM-09-2020-0429.

20. Lim S. F. W. T., Jin X.,Srai J. S. Consumer-driven e-commerce: A literature review, design framework, and research agenda on last-mile logistics models // International Journal of Physical Distribution & Logistics Management. – 2018. – № 3. – p. 308–332. – doi: 10.1108/IJPDLM-02-2017-0081.

21. Nabieva L. M. Franchising as a form of small and medium-sized business development // Молодежь. Общество. Современная наука, техника и инновации. – 2021. – № 20. – p. 135-137.

22. Olsson J., Hellström D., Pålsson H. Framework of Last Mile Logistics Research: A Systematic Review of the Literature // Sustainability. – 2019. – № 24. – p. 7131. – doi: 10.3390/su11247131.

23. Porsche Consulting. Last Mile Delivery: Challenges and Opportunities in Urban Logistics. – Stuttgart : Porsche Consulting, 2024. [Электронный ресурс]. URL: https://www.porsche-consulting.com/sites/default/files/2024-05/last_mile_delivery_porsche_consulting_2024.pdf (дата обращения: 21.05.2026).

24. Vakulenko Y., Hellström D., Hjort K. What’s in the parcel locker? Exploring customer value in e-commerce last mile delivery // Journal of Business Research. – 2018. – p. 421-427. – doi: 10.1016/j.jbusres.2017.11.033.

25. The Future of the Last-Mile Ecosystem. – Geneva : World Economic Forum, 2020. World Economic Forum. [Электронный ресурс]. URL: https://www.weforum.org/publications/the-future-of-the-last-mile-ecosystem/ (дата обращения: 21.05.2026).

26. Xiao Z., Wang J. J., Lenzer J., Sun Y. Understanding the diversity of final delivery solutions for online retailing: A case of Shenzhen, China // Transportation Research Procedia. – 2017. – p. 985–998. – doi: 10.1016/j.trpro.2017.05.473.

Страница обновлена: 09.08.2026 в 12:06:02

Developing a network of pick-up points: why scaling is becoming a prerequisite for business survival

Rostovskiy G.P., Ganshina E.Y.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 7 (July 2026)

Abstract:

The article examines development strategies for marketplace pickup point networks under conditions of intense competition and instability in the e-commerce sector. The study identifies the main development models for pickup points, including “turnkey sale,” “subsidized sale,” “all-in-one,” “analytical opening,” and the “subsidized chain” strategy. The paper also analyzes the influence of subsidies, rental costs, agency commissions, competition, and operating expenses on the profitability of such facilities.

The article emphasizes that the profitability of pickup points during the subsidy period does not always reflect their actual financial condition after support measures are terminated. Particular attention is paid to location selection, premises choice, and the impact of residential development patterns on customer traffic.

The article provides a practical case study of scaling a pickup point network in Moscow. The article analyzes the relationship between the financial sustainability of the business and the number of pickup points within the network, as well as determines the threshold at which the network achieves a stable positive financial result.

The identified relationship demonstrates that, under current market conditions, standalone pickup points exhibit extremely low sustainability and operate within a high-risk zone of potential unprofitability. As the number of pickup points increases, cumulative cash flow rises and fixed costs become distributed across the network’s facilities, generating economies of scale and enabling the business to transition into a zone of sustainable operation.

The article concludes that the sustainable development of pickup point networks requires gradual business scaling, flexible adaptation to market changes, and continuous control over operational processes.

Keywords: pickup point, order pickup point, marketplaces, e-commerce, business scaling, subsidies, franchising, last-mile logistics, Ozon, Wildberries, Yandex Market

JEL-classification: L81, M21, G21, L26, R40

References:

Aleksandrova L. Yu. (2021). Potential and Current Problems of Franchising Development as a Form of Small and Large Business Cooperation. Journal of Economics, Entrepreneurship and Law. 11 (1). 179–192.

Boeva A. K., Leshkasheli E. D. (2022). The order and delivery outlet franchise in 2022 on the example of the Ozon marketplace Student scientific research. 91-93.

Boysen N., Fedtke S., Schwerdfeger S. (2021). Last-mile delivery concepts: a survey from an operational research perspective OR Spectrum. 43 1-58. doi: 10.1007/s00291-020-00607-8.

Bykova A. (2024). Problems and prospects of franchising development in the Russian Federation. Studencheskiy vestnik. (34-4). 26-27.

Cárdenas I., Beckers J., Vanelslander T. (2017). E-commerce last-mile in Belgium: Developing an external cost delivery index Research in Transportation Business & Management. 24 123-129. doi: 10.1016/j.rtbm.2017.07.006.

Deutsch Y., Golany B. (2018). A parcel locker network as a solution to the logistics last mile problem International Journal of Production Research. 56 (1-2). 251-261. doi: 10.1080/00207543.2017.1395490.

Flexe. Last-Mile Delivery Innovation: Trends Shaping the Future of LogisticsFlexe Insights. – 2024. Retrieved May 21, 2026, from https://www.flexe.com/blog/last-mile-delivery-innovation/

Gubarkov, P. E. Franchise as a form of entrepreneurship development in Russia / P. E. Gubarkov // Proceedings of scientific conference, 11–13 December 2024. – 2025. – P. 242–249. – EDN YWBHWK.

Hübner A., Wollenburg J., Holzapfel A. (2016). Retail logistics in the transition from multi-channel to omni-channel International Journal of Physical Distribution & Logistics Management. 46 (6/7). 562–583. doi: 10.1108/IJPDLM-08-2015-0179.

Kawa A., Światowiec-Szczepańska J. (2021). Logistics as a value in e-commerce and its influence on satisfaction in industries: A multilevel analysis Journal of Business & Industrial Marketing. 36 (13). 220-235. doi: 10.1108/JBIM-09-2020-0429.

Kirillova D. A. (2025). Unmanned vehicles as a means of realizing the last-mile delivery stage in multimodal transportation Management of organizational and economic systems. 167–170.

Kostyuchenko E. D., Lobashov A. O. (2024). Last-mile delivery problems Road transport. 101–104.

Kravchenko N. V. (2025). Factors in the Formation of Consumer Experience in the Process of «Last Mile» Delivery in the Context of Russian E-retail. Kuznechno-shtampovochnoe proizvodstvo. Obrabotka materialov davleniem. (8). 87–95.

Lim S. F. W. T., Jin X.,Srai J. S. (2018). Consumer-driven e-commerce: A literature review, design framework, and research agenda on last-mile logistics models International Journal of Physical Distribution & Logistics Management. 48 (3). 308–332. doi: 10.1108/IJPDLM-02-2017-0081.

Lyubchinskiy S.S., Kryukov S.S., Klimova V.A. (2024). Development of an Ozon cargo delivery system for private households using UAVs The potential of logistics in the 21st century: a youth dimension. 226-237.

Nabieva L. M. (2021). Franchising as a form of small and medium-sized business development Molodezh. Obschestvo. Sovremennaya nauka, tekhnika i innovatsii. (20). 135-137.

Neopulo K. L. (2019). Franchising as an effective form of development of the small and medium-sized business sector in Russia Lviv Readings 2019. 231–233.

Neopulo K. L., Yudenkova D. A. (2021). Development and Opportunities of the Franchising Business Model, Methods of Remote Management of Smart Franchises. Scientific notes of the Russian Academy of Entrepreneurship. 20 (4). 58-61. doi: 10.24182/2073-6258-2021-20-4-58-61.

Olsson J., Hellström D., Pålsson H. (2019). Framework of Last Mile Logistics Research: A Systematic Review of the Literature Sustainability. 11 (24). 7131. doi: 10.3390/su11247131.

Porsche Consulting. Last Mile Delivery: Challenges and Opportunities in Urban Logistics. – Stuttgart : Porsche Consulting, 2024. Retrieved May 21, 2026, from https://www.porsche-consulting.com/sites/default/files/2024-05/last_mile_delivery_porsche_consulting_2024.pdf

The Future of the Last-Mile Ecosystem. – Geneva : World Economic Forum, 2020World Economic Forum. Retrieved May 21, 2026, from https://www.weforum.org/publications/the-future-of-the-last-mile-ecosystem/

The Logistics Trend Radar 7.0. – Bonn : DHL Customer Solutions & Innovation, 2022DHL. Retrieved May 21, 2026, from https://www.dhl.com/us-en/home/innovation-in-logistics/logistics-trend-radar.html

Tsvetkova A.S., Zaozerskaya L.A. (2024). Application of Mathematical Modeling for Planning the Last Mile Phase in Logistics. Applied Mathematics and Fundamental Computer Science. 11 (3). 60–71. doi: 10.25206/2311-4908-2024-11-3-60-67.

Vakulenko Y., Hellström D., Hjort K. (2018). What’s in the parcel locker? Exploring customer value in e-commerce last mile delivery Journal of Business Research. 88 421-427. doi: 10.1016/j.jbusres.2017.11.033.

Xiao Z., Wang J. J., Lenzer J., Sun Y. (2017). Understanding the diversity of final delivery solutions for online retailing: A case of Shenzhen, China Transportation Research Procedia. 25 985–998. doi: 10.1016/j.trpro.2017.05.473.