Проблематика развития эколого-ориентированного девелопмента в жилищном строительстве на основе ESG-подхода

Баронин С.А.1 ![]() , Березнева М.Э.1

, Березнева М.Э.1 ![]() , Сегаев И.Н.1

, Сегаев И.Н.1 ![]()

1 Пензенский государственный университет архитектуры и строительства, Пенза, Россия

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 3 (Июль-сентябрь 2026)

Аннотация:

В условиях развития глобальной экономической турбулентности для национального жилищного рынка особо приоритетной является стратегия устойчивого развития на основе реализации концепции ESG в рамках формирования корпоративных систем эколого-ориентированного девелопмента. Особую актуальность приобретает решение проблематики системной интеграции ESG-подхода как в корпоративную систему менеджмента при управлении инвестиционно-строительными проектами, так и в институциональную базу государственного регулирования жилищного рынка на основе приоритетного формирования, эколого-ориентированного девелопмента. Ключевой проблемой является недостаточная интеграция ESG-принципов в российскую практику жилищного строительства. Цель исследования заключается в выявлении системных проблем развития эколого-ориентированного девелопмента на жилищном рынке на основе ESG-подхода с разработкой методических и научно-практических рекомендаций с акцентом на анализ организационно-экономических и управленческих аспектов устойчивого развития строительной отрасли. Основными научными результатами исследования являются: комплексный анализ развития ESG-подхода, включая его исторические особенности и специфику применения в жилищном строительстве; анализ ключевых барьеров внедрения ESG-принципов; сравнительный анализ зарубежного и отечественного опыта, который показывает наличие существенной разницы в развитии ESG-практик между Россией и зарубежными странами. В России преобладает фрагментарный подход к внедрению экологических инициатив при отсутствии единой системы устойчивого развития строительной отрасли.; методические и научно-практические предложения в виде циклической модели внедрения ESG-принципов на национальном уровне жилищной отрасли

Ключевые слова: эколого-ориентированный девелопмент, ESG-подход, жилищное строительство, зеленое строительство, устойчивое развитие

JEL-классификация: L74, L78, Q56

Введение

В условиях развития глобальной экономической турбулентности для национального жилищного рынка особо приоритетной является стратегия устойчивого развития на основе реализации концепции ESG в рамках формирования корпоративных систем эколого-ориентированного девелопмента. Особую актуальность приобретает решение проблематики системной интеграции ESG-подхода как в корпоративную систему менеджмента при управлении инвестиционно-строительными проектами, так и в институциональную базу государственного регулирования жилищного рынка на основе приоритетного формирования эколого-ориентированного девелопмента. Ключевой проблемой является недостаточная интеграция ESG-принципов в российскую практику жилищного строительства. В России, как и в мире, социальные и экологические приоритеты всё активнее определяют вектор развития экономики последнего десятилетия, формируя новую парадигму устойчивого роста отраслевых товарных рынков. [26]. Необходимость внедрения ESG-принципов в строительной отрасли обусловлена системным пересмотром ценностей экономического развития, растущими экологическими ограничениями и трансформацией финансовых потоков на глобальном и национальном уровнях. Однако, рассматривая законодательство, регулирующее ESG-факторы в области девелопмента и строительства можно выявить отсутствие полноценной и всеобъемлющей нормативной базы, что влияет на качество воспроизводимой продукции в строительном секторе. [1]. В этом контексте переход к модели экологически ответственного и социально ориентированного девелопмента требует системной интеграции ESG-критериев в нормативно-правовую и институциональную основу государственного регулирования [14]. Ключевой проблемой является недостаточная интеграция ESG-принципов в практику российскую строительства. Особенно остро эта проблема проявляется в жилищном строительстве — одном из самых ресурсоёмких, энергозатратных и экологически нагруженных секторов экономики, на долю которого приходится 38–40% совокупного углеродного следа всей строительной отрасли [21].

На данный момент вопросам ESG-трансформации посвящено немало исследований в отечественной научной литературе: Андросов А.В. [1]; Аристова, Е. В [3]; Астафьева О.Е. [5]; Кадол, Н. Ф [9]; Мезенцев И.И. [12]; Соболева, Г. В. [18]; Шемякина, Т. Ю. [22] и другие.

Целью исследования заключается в выявлении системных проблем развития эколого-ориентированного девелопмента на жилищном рынке на основе ESG-подхода с разработкой методических и научно-практических рекомендаций с акцентом на анализ организационно-экономических и управленческих аспектов устойчивого развития строительной отрасли. Особое внимание уделяется анализу экономических, нормативных и информационных аспектов устойчивого развития отрасли в контексте глобальных экологических вызовов.

Гипотеза исследования заключается в предположении, что проблематика развития эффективности внедрения ESG-подхода в российском жилищном строительстве возможна при устранении системных барьеров, включающих несовершенство нормативно-правовой базы, недостаточную экономическую обоснованность экологических инвестиций для застройщиков и дефицит прозрачной, стандартизированной информации о экологических показателях объектов, что предполагается к реализации через циклическую модель внедрения ESG-принципов на национальном уровне жилищной отрасли.

Практическая значимость исследования заключается в возможности применения полученных научных результатов исследования для формирования национальной жилищной политики устойчивого строительства за счет формирования высокоэффективных корпоративных систем эколого-ориентированного девеломпента. Разработанные рекомендации могут служить основой для модернизации жилищного рынка в рынок эколого-ориентированного строительства и устойчивого развития.

Основная часть

1. Анализ развития ESG-подхода

1.1. Особенности начального этапа ESG. Концепция ESG (Environmental, Social, Governance) развивается с начала 2000х годов. Ее основные принципы: экология, энергоэффективность, сохранение биоразнообразия, переход к экономике замкнутого цикла; социальная политика; верховенство прав человека, инклюзивность; управление или эффективность совета директоров. Со временем она трансформировалась из этического инвестирования в систему устойчивого развития бизнеса. Ключевым поворотным моментом ESG-трансформации стал 2004 год, когда бывший Генеральный секретарь ООН Кофи Аннан обратился к 55 ведущим мировым финансовым институтам с призывом разработать и внедрить системные подходы к интеграции экологических, социальных и корпоративных управленческих факторов — известных как ESG — в процессы инвестиционного анализа и принятия решений [23]. Этот призыв стал катализатором для совместной инициативы, организованной под эгидой Программы ООН по окружающей среде и Глобального договора ООН. Результатом стала публикация фундаментального отчёта «Who Cares Wins: Connecting Financial Markets to a Changing World» — документа, подготовленного совместно ведущими банками, инвестиционными фондами и консалтинговыми компаниями [31].

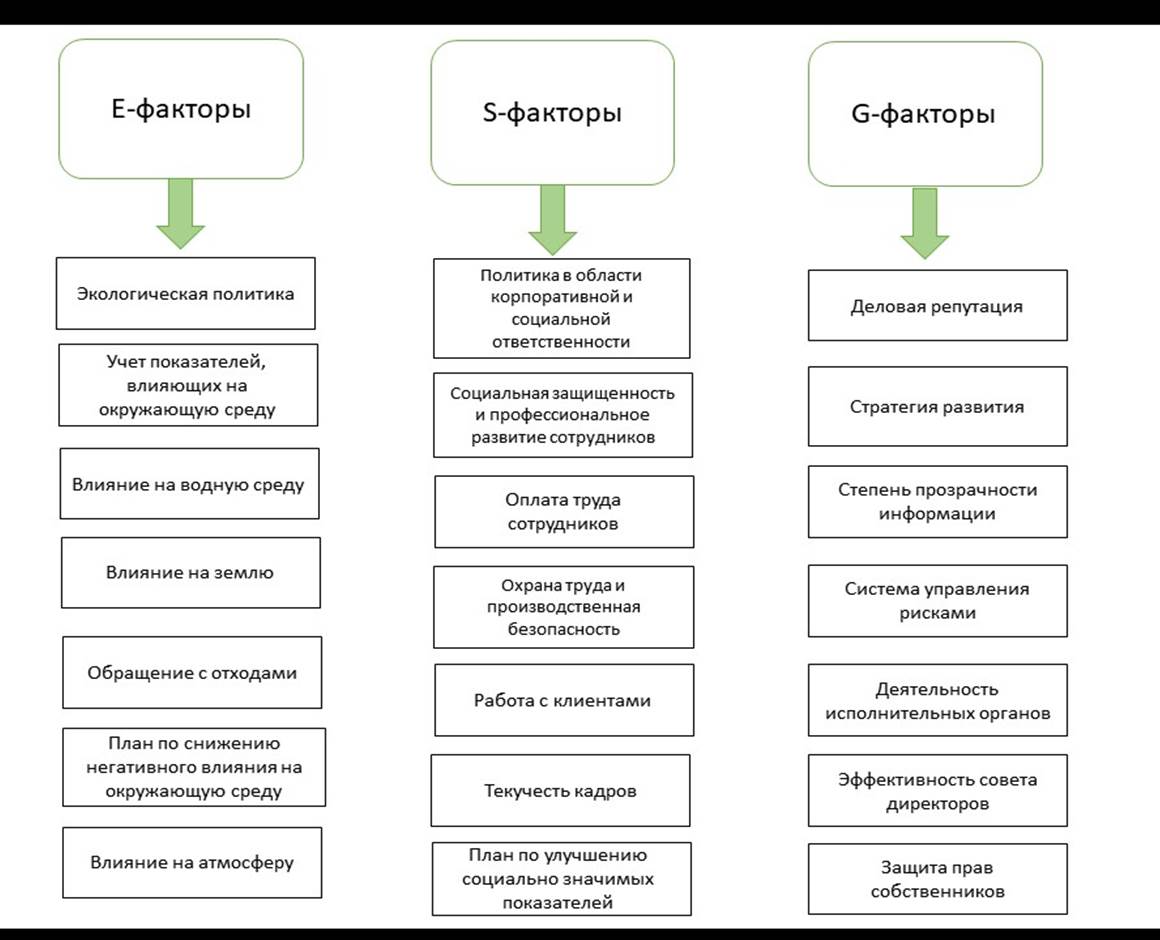

1.2. Критериальная модель концепции ESG. Именно в этом отчёте впервые термин «ESG» был официально закреплён как единая аналитическая рамка, объединяющая экологические, социальные и управленческие критерии в единую систему оценки долгосрочной устойчивости и этичности бизнеса (рис.1). Таким образом ESG перестал быть фрагментарным набором добровольных инициатив и превратился в стандартизированную, системную основу для инвестиционного анализа, заложив фундамент для современной практики ответственных инвестиций.

Рисунок 1 - Основные показатели оценки критериев подхода ESG [17] Источник: https://www.sberbank.com/.

1.3. Анализ специфики ESG в строительстве. ESG в строительстве – это подход к управлению строительными проектами, который предполагает включение факторов окружающей среды, социальных факторов и факторов качественного управления в процесс принятия бизнес-решений для лучшего и устойчивого развития (Кострикин П.Н.) [11]. Актуальность интеграции ESG-критериев в бизнес-модель строительных компаний обусловлена необходимостью повышения рыночной стоимости капитала, привлечения ответственных инвесторов и возможности найти новые пути развития. Особую значимость приобретает системное внедрение ESG-принципов не как фрагментарных инициатив, а как составной части стратегического планирования и операционной деятельности. Такой подход позволяет трансформировать глобальные цели устойчивого развития ООН (ЦУР) в конкретные, измеримые и отчётные корпоративные показатели, обеспечивая тем самым соответствие между стратегическими намерениями и практическими результатами. (Астафьева О.Е) [4].

1.4. Необходимость внедрения ESG-подхода в российском жилищном строительстве. Согласно документам стратегического планирования, к 2030 г. в Российской Федерации намечается существенное повышение качества жизни населения за счет развития сферы жилищного строительства; механизмов, направленных на обеспечение граждан жильем; создания объектов социальной, транспортной и иной инфраструктуры. (Кириченко И.А., Маршова Т.Н., Мигунов И.Н., Петросян И.Б.) [20]. В этой парадигме практика безответственного жилищного строительства, игнорирующая экологические последствия и приводящая к дисбалансу в развитии социальной инфраструктуры, вступает в системное противоречие с заявленными национальными целями. Подобные девелоперские модели порождают ряд негативных последствий: ухудшение экологической обстановки вследствие повышенной нагрузки на экосистемы, рост социальной напряженности из-за дефицита объектов образования, здравоохранения и общественного транспорта, что в совокупности снижает интегральный показатель качества жизни. В этой связи ESG-подход выступает как структурный и практический инструмент достижения стратегических целей [12].

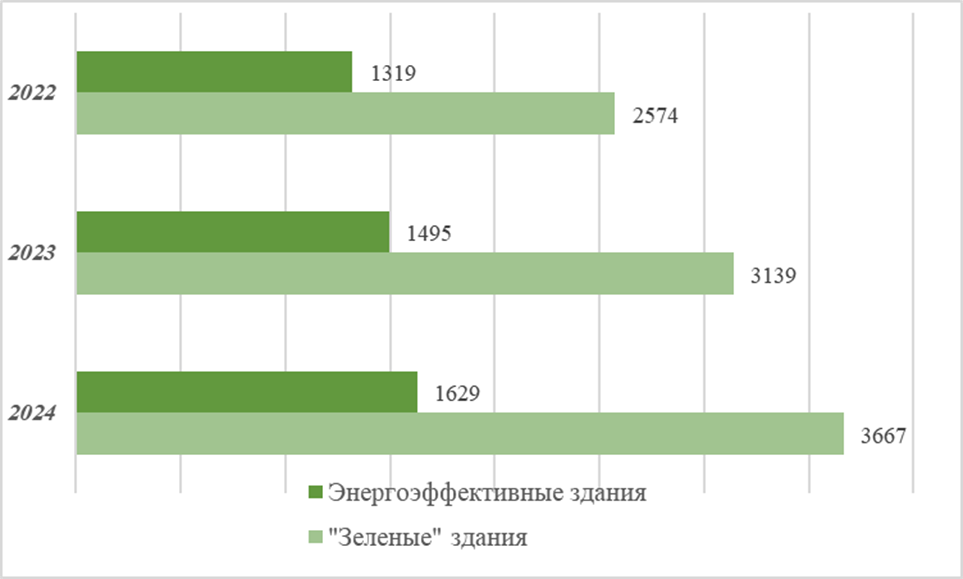

1.5. Анализ компонента E (Environment) в структуре ESG-требований в девелоперской деятельности. Строительная и девелоперская деятельность оказывает значительное прямое и косвенное воздействие на окружающую среду, что обуславливает критическую важность экологического компонента (Environment) в структуре ESG-требований к данной отрасли [16]. Однако несмотря на то, что в России сегодня активно строятся «зеленые» дома, основное внимание уделяется мерам по повышению энергоэффективности, согласно данным ДОМ.РФ, на конец 2024 года 3 667 многоквартирных жилых домов, находящихся на стадии строительства, имеют статус «энергоэффективных», в то время, как статус «зеленый дом» (ГОСТ Р 70346-2022) получили 1629 объектов. (Рис. 2).

Рисунок 2. Количество энергоэффективных домов и домов с индикацией «Зеленый дом» на стадии строительства в ЕИСЖС (Дом. РФ) [15]

Высокий показатель применения энергоэффективных решений обоснован тем, что в России вопросы энергоэффективности стали предметом более жесткого и раннего регулирования. Это отражено в следующих законодательных документах: Федеральный закон № 296-ФЗ от 02.07.2021 «Об ограничении выбросов парниковых газов»; Федеральный закон № 261-ФЗ от 23.11.2009 «Об энергосбережении и повышении энергетической эффективности».

1.6. Анализ компонента S и G (Social и Governance) в структуре ESG-требований в девелоперской деятельности. Однако, социальные и управленческие аспекты (Social и Governance) в России развиты крайне слабо [18]. Тем временем, эффективное управление, особенно в условиях современной рыночной турбулентности, становится ключевым фактором устойчивого развития жилищных проектов. Высокая волатильность на рынке жилой недвижимости актуализирует проблему адаптации систем управления для девелоперских компаний. Рост издержек — фонда оплаты труда, строительных материалов и стоимости заемного капитала — на фоне снижения спроса после завершения программ льготной ипотеки ведет к сокращению прибыльности проектов. Это создает прямую угрозу финансовой устойчивости игроков отрасли в долгосрочной перспективе (Андросов А.В. Блудчий В.А, Пупенцова С.В) [1], что подчеркивает острую необходимость развития компонента управления (Governance) в рамках ESG-подхода. Так же на сегодняшний день отсутствует единая методика на внедрение социальных практик в деятельность компаний. Ключевой проблемой «социализации» бизнеса становится распространение импакт-вашинга — практики, при которой компании публично позиционируют себя как социально ответственные, создавая впечатление значимого социального вклада, — однако на деле не ведут реальной, измеримой или системной социальной деятельности. Эта тенденция усугубляется отсутствием стандартизированных, прозрачных и универсальных инструментов для оценки социального воздействия, а также невозможностью объективно сравнивать результаты между различными игроками рынка. (Козлова) Е.В. [10]. Для оценки социального компонента (Social) применяется набор минимальных критериев и факторов, которые используют для анализа сторонние организации или сами компании. Единая методология пока не принята [19]. Хотя именно социальный аспект оказывает непосредственное влияние на рынок жилой недвижимости, поскольку он формирует базовые потребительские предпочтения — доступность инфраструктуры, социальную инклюзивность и качество среды обитания — которые напрямую определяют ликвидность и ценовую устойчивость жилищных проектов.

1.7. Проблематика внедрения ESG-подхода в девелопмент. Согласно исследованию, проведенному в апреле 2024 компанией «КэптНалоги и Консультирование» половина (50%) респондентов-девелоперов используют зеленые технологии в настоящее время, и еще половина из них планируют расширять использование таких технологий, 30% опрошенных планируют внедрить зеленые технологии в ближайшие 1-3 года и только 5% опрошенных планируют сделать это в ближайшие 4-10 лет. На основание данных опроса, можно сделать вывод о том, что интерес к «зеленому» строительству в стране возрастает, а девелоперы проявляют желание интегрировать экологически устойчивые решения как можно быстрее. Однако, на практике девелоперы сталкиваются с системными барьерами, которые затрудняют внедрение ESG-принципов в сферу девелопмента и мешают интеграции зеленых технологий в жилищные проекты.

2. Опыт применения ESG-подхода в зарубежных странах.

Рассматривая опыт внедрения ESG-подходов в зарубежных странах наблюдаются существенные различия в нормативно-правовой базе между зарубежными странами и Российской Федерацией.

2.1. Анализ интеграции ESG-принципов в Европейском Союзе. Страны Европейского союза стали мировыми лидерами в области развития и интеграции ESG-принципов в практику корпоративного управления. Например, если мы рассмотрим ESG-рейтинг по странам, то первые десять позиций приходится на страны Европейского союза (Кадол, Н. Ф.) [9]. Также Европейский союз является абсолютным лидером по количеству законодательных актов и инициатив в ESG-повестке (таблица 1).

Таблица 1. Составлено авторами. ESG-повестка в Европе: законодательная база и ключевые инициативы (на основе данных официального сайта Европейского союза источник) [28].

|

Категория ESG

|

Законодательный акт / Инициатива

|

Описание и цели

|

Сроки вступления в силу

|

Применимость

|

|

E (Environmental)

|

EU

Taxonomy Regulation (EU) 2020/852

|

Классифицирует

экологически устойчивые экономические деятельности (6 целей: климат, вода, круговая

экономика и др.). Требует раскрытия степени соответствия.

|

С

июля 2020 года.

|

Применяется в первую очередь к крупным компаниям ЕС,

представляющим общественный интерес (с численностью сотрудников более 500

человек), компаниям, акции которых котируются на бирже.

|

|

|

Corporate

Sustainability Reporting Directive (CSRD) — (EU) 2022/2464

|

Заменяет

NFRD. Расширяет требования к раскрытию ESG-данных. Должны отчитываться по стандартам ESRS

(European Sustainability Reporting Standards).

|

С

января 2023 г. Отчетность с 2024 года.

|

Все

крупные компании, публичные компании. Охват >50 000 компаний.

|

|

|

EU

Green Bond Standard (EUGBS)

|

Устанавливает

добровольные стандарты для выпуска «зелёных» облигаций, соответствующих

Taxonomy.

|

Вступил

в силу 21 декабря 2024.

|

Эмитенты

облигаций в ЕС, желающие использовать бренд «EU Green Bond».

|

|

S (Social)

|

CSRD

(включает Social KPIs)

|

Обязывает

раскрывать данные по: условиям труда, правам человека, разнообразию,

социальной инклюзии, участию работников.

|

С

января 2023 г. Отчетность с 2024 года

|

Все

компании, попадающие под CSRD.

|

|

|

Directive

on Adequate Minimum Wages (EU) 2022/2041

|

Стимулирует

установление справедливых минимальных зарплат через социальный диалог.

|

С

октября 2022

|

Все

государства-члены ЕС

|

|

|

European

Social Pillar Action Plan

|

20

принципов социальных прав: доступ к жилью, здравоохранению, образованию, соц.

защите.

|

Рамочная

политика, реализуется через нац. программы (2021–2030).

|

Всё

население ЕС.

|

|

G (Governance)

|

CSRD

|

Требует

раскрытия: этики бизнеса, корпоративного управления, антикоррупционных мер,

разнообразия в совете директоров.

|

С

января 2023 г. Отчетность с 2024 года

|

Все

компании, попадающие под CSRD.

|

|

|

Shareholder

Rights Directive II (SRD II) — (EU) 2017/828

|

Усиливает

права акционеров, требует раскрытия стратегий устойчивого развития и

ESG-интеграции в голосование.

|

С

сентября 2020 года.

|

Все

публичные компании в ЕС.

|

|

|

EU

Directive on Corporate Sustainability Due Diligence (CSDDD) — (EU) 2024/1758

|

Обязывает

крупные компании: выявлять, предотвращать, устранять риски в области прав

человека и экологии.

|

С

июля 2024 года..

|

Применяется

к крупным компаниям ЕС, материнским компаниям и компаниям, не входящим в ЕС,

со значительным оборотом в ЕС.

|

2.2. Анализ интеграции ESG-принципов в США. В США доминирует рыночный подход в использовании ESG-концепции. Основные эффекты для строительного бизнеса в США при внедрении принципов ESG – это снижение рисков, экономический рост, привлечение человеческого капитала, соответствие международным стандартам, инвестиционная привлекательность капитального строительства [29], [30]. Нормативные документы представлены Комиссией по ценным бумагам и биржам, а также отдельными подзаконными актами штатов. Американский подход менее эффективен, а процесс внедрения ESG в строительстве отстает от стран Европейского союза, однако остается на высоком уровне за счет высокой капитализации «зелёных» финансовых рынков и раннего развития частных систем сертификации, прежде всего стандартов LEED, WELL и Living Building Challenge [24]. Несмотря на отсутствие единой законодательной базы в сфере ESG, именно конкуренция частных стандартов обеспечила адаптацию устойчивых практик в сферу строительства и девелопмента в США.

2.2. Анализ интеграции ESG-принципов в Китае. Азиатские страны также постепенно внедряют ESG-принципы. Китай, как крупнейшая в мире развивающаяся страна, находится на этапе постепенного принятия и интеграции ESG-факторов (Ebolor et al.) [25]. Серьезной проблемой является отсутствие руководящей парадигмы для управления ESG, что в первую очередь обусловлено недостаточным пониманием механизмов, лежащих в основе внедрения ESG-подхода. В настоящее время механизм внедрения ESG-целей в китайских строительных предприятиях остается нечетким, что препятствует устойчивому развитию строительной отрасли. (Jinzhao Tian) [27] Однако, в области экологической прозрачности констатируется институциональный сдвиг: Министерство финансов Китайской народной республики (КНР) совместно с другими ведомствами утвердило унифицированный регламент ESG-документирования. В 2025 г. опубликованы методические указания, систематизирующие базовые протоколы раскрытия, и выпущен первый специализированный климатический стандарт, императивно формирующий единый формат публикации данных о климатических рисках, декарбонизационной стратегии и парниковых выбросах.

В сфере устойчивого финансирования в 2025 году был утвержден единый национальный каталог «зеленых» проектов, который стал обязательной основой для выпуска зеленых финансовых инструментов. Это сократило возможности для гринвошинга и ужесточило требования к компаниям, претендующим на устойчивое финансирование. По оценке аналитиков, в 2026 году ESG-подход в Китае будет окончательно встроен в систему корпоративного управления. Для бизнеса ключевыми задачами станут подготовка к первому обязательному циклу устойчивой отчетности, интеграция углеродных издержек в финансовое планирование и обеспечение надежности экологических данных, включая цепочки поставок и экспортные операции [6]. Китай активно внедряет стандарты ESG для углеродной нейтральности и обязует крупные публичные компании к раскрытию финансовой отчетности, что говорит о глобальной трансформации законодательной базы в сфере ESG-подхода.

3. Опыт внедрения ESG-подходов в Российской Федерации.

3.1. Нормативно-правовая база по устойчивому развитию и ESG-подходу в Российской Федерации. В России преобладают добровольные инициативы и рекомендации в области ESG, что создает менее жесткие рамки для девелоперов. (Таблица 2.)

Таблица 2. Нормативная база по устойчивому развитию в Российской федерации. Источник: составлено автором по [13]

|

Законодательный акт

|

Описание и цели

|

Применимость

|

|

Распоряжения и постановления

правительства

| ||

|

Постановление

Правительства РФ от 21 сентября 2021 г. № 1587 «Об утверждении критериев

проектов устойчивого (в том числе зеленого) развития Российской Федерации и

требований к системе верификации проектов устойчивого (в том числе зеленого)

развития в Российской Федерации»

|

Устанавливает

критерии «зеленых», «переходных» и социальных проектов, а также требования к

системе их верификации. Документ внедряет таксономию, включая проекты по

обращению с отходами, энергоэффективности и экологически устойчивому

развитию, обеспечивая прозрачность инструментов ESG-финансирования

|

Соблюдение

необходимо только для признания финансового инструмента «зеленым» или

«устойчивым» в рамках российской методологии

|

|

Распоряжение

Правительства РФ от 14 июля 2021 г. № 1912-р Об утверждении целей и основных

направлений устойчивого (в том числе зеленого) развития РФ

|

Утверждает

цели и ключевые направления для «зеленых» и адаптационных проектов,

направленных на снижение экологической нагрузки, развитие инфраструктуры и

привлечение инвестиций. Документ определяет базу для ESG-финансирования,

включая отрасли энергетики, строительства, транспорта и обращения с отходами,

способствуя переходу к экологически ответственной экономике

|

Применяется

финансовыми организациями и бизнесом, желающими получить «зеленый» статус для

проектов, льготные кредиты или выпустить «зеленые» облигации.

|

|

Распоряжение

Правительства РФ от 6 октября 2021 г. № 2816-р Об утверждении перечня

инициатив социально-экономического развития РФ до 2030 г.

|

утверждает

перечень из 42 ключевых инициатив социально-экономического развития России до

2030 года. Документ направлен на повышение качества жизни, модернизацию

экономики и достижение национальных целей. Инициативы разбиты на 6

направлений: соцсфера, строительство, экология, цифровая трансформация,

технологический рывок и клиентоцентричность.

|

Формирует

приоритеты государственного финансирования и развития отраслей до 2030 года

|

|

Федеральное законодательство

| ||

|

Федеральный

закон от 2 июля 2021 г. № 296-ФЗ «Об ограничении выбросов парниковых газов»

|

Устанавливает

правовые основы снижения углеродного следа в России

|

Обязателен

для организаций, чей выброс превышает допустимые пороги. С 1 января 2024 года

порог снижен до 50 тыс. тонн -экв. в год.

|

|

Федеральный

закон от 6 марта 2022 г. № 34-ФЗ «О проведении эксперимента по ограничению

выбросов парниковых газов в отдельных субъектах Российской Федерации»

|

Устанавливает

правовые основы для пилотного проекта (на Сахалине с 01.09.2022 по

31.12.2028), направленного на углеродную нейтральность. Он вводит

инвентаризацию, квотирование выбросов и обязательную отчетность.

|

Применяется

к организациям осуществляющим деятельность с высокими выбросами парниковых

газов (более 150 тыс. тонн -экв. в год) на территории Сахалинской области, а

также иных регионов, присоединившихся к эксперименту

|

|

Федеральные стратегические

документы

| ||

|

Единый

план по достижению национальных целей развития Российской Федерации до 2030

года на перспективу до 2036 года

|

Является

ключевым документом для достижения национальных целей развития до 2030 года с

перспективой до 2036 года. Он связывает нацпроекты, госпрограммы и

региональные стратегии для обеспечения роста населения, повышения

продолжительности жизни до 81 года, технологического лидерства и создания

комфортной среды

|

Документ

обеспечивает синхронизацию действий всех уровней власти, включая мониторинг

через цифровую модель для оперативного принятия решений.

|

|

Стратегия

пространственного развития Российской Федерации на период до 2030 года с

прогнозом до 2036 года (утв. Распоряжением Правительства РФ от 28 декабря

2024 г. № 4146-р)

|

Направлена

на сбалансированное развитие территорий, укрепление экономического каркаса и

снижение межрегиональных диспропорций. Основные акценты: развитие опорных

населенных пунктов, инфраструктуры, поддержка Арктики и новых регионов, а

также концентрация активности в центрах роста.

|

Стратегия

направлена на преодоление диспропорций, усиление экономического роста и

достижение национальных целей развития.

|

|

Указы президента Российской

Федерации

| ||

|

Указ

Президента РФ от 1 мая 1996 г. № 440 «О Концепции перехода Российской

Федерации к устойчивому развитию»

|

Утвердил

стратегический план гармонизации социально-экономического развития с охраной

природы. Он направлен на улучшение качества жизни при сохранении экосистем

для будущих поколений, модернизацию экономики и обеспечение экологической

безопасности.

|

Положения

Концепции учитываются при формировании государственной стратегии устойчивого

развития, экологической политики и социально-экономических программ

|

|

Указ

Президента РФ от 7 мая 2024 г. № 309 «О национальных целях развития

Российской Федерации на период до 2030 года и на перспективу до 2036 года»

|

Определяет

семь ключевых национальных целей развития РФ до 2030 года и на перспективу до

2036 года, направленных на сохранение населения, повышение благополучия,

технологическое лидерство, цифровую трансформацию, развитие талантов,

комфортную среду и экологию. Документ ставит задачи по росту МРОТ, снижению

бедности, увеличению продолжительности жизни и развитию инфраструктуры.

|

Обязательные

ориентиры для органов власти всех уровней.

|

|

Минэкономразвития России

| ||

|

Приказ

Министерства экономического развития РФ от 1 ноября 2023 г. № 764 «Об

утверждении методических рекомендаций по подготовке отчетности об устойчивом

развитии»

|

Утверждает

методические рекомендации по подготовке отчетности об устойчивом развитии,

включая экологические, социальные и управленческие показатели (ESG). Документ

помогает компаниям раскрывать информацию о воздействии на окружающую среду,

социальной ответственности и качестве корпоративного управления, обеспечивая

стандартизацию нефинансовых отчетов.

|

Носит

рекомендательный характер. Документ призван помочь компаниям в подготовке

ESG-отчетов, предлагая единый перечень ключевых показателей.

|

|

Приказ

Министерства экономического развития РФ от 13 мая 2021 г. № 267 «Об

утверждении методических рекомендаций и показателей по вопросам адаптации к

изменениям климата»

|

Утверждает

методические рекомендации для оценки климатических рисков, ранжирования

адаптационных мер и формирования планов адаптации (отраслевых, региональных,

корпоративных). Документ обеспечивает развитие экономики в условиях

меняющегося климата.

|

Носит

рекомендательный характер.

|

3.2. Анализ практики применения ESG-отчетности и ESG-рейтингования в Российской Федерации. В России процесс перехода на ESG-принципы пока находится в зачаточном состоянии, а результаты проведенного исследования нефинансовой отчетности 25 крупнейших российских предприятий показывают, что у подавляющего большинства компаний отсутствует комплексный подход к ESG, что связано с недостаточной зрелостью института отчетности об устойчивом развитии и с нехваткой знаний [24]. Также в настоящее время в России крайне слабо развито ESG-рейтингование. В отличие от зарубежных стран российские компании пока не учитывают, что факторы социальной, корпоративной и экологической ответственности определяют оценку стоимости их акций. Проблема также связана с отсутствием единой методологии оценки, что создает сложности в формировании отчетности для публичных компаний (Шемякина Т.Ю.) [22]. Рассмотрим одну из ведущих рейтинговых групп – RAEX, которая регулярно обновляет свои рейтинги, что позволяет получать наиболее актуальную информацию. Ими был опубликован итоговый ESG-рэнкинг на январь 2026 года, в который вошли 145 компаний различных отраслей экономики России и Казахстана, развивающихся в этом направлении. Проанализировав данный рейтинг, можно увидеть, что он представлен в большей степени предприятиями горнодобывающей и металлургической промышленности, нефтегазовой, энергетической и химической отраслями экономики, а лидером по внедрению ESG остается финансовый сектор. Из 145 компаний, попавших в рейтинг RAEX, лишь 4 компании работают в сфере строительства, недвижимости и девелопмента. (Таблица 3). А первая компания-девелопер оказалась лишь на 54 месте.

Таблица 3. ESG-рейтинг компаний на январь 2026 года. Источник: составлено автором по [7]

|

Место

|

Компания

|

Отрасль

|

Рейтинг

| ||

|

|

|

|

E-рэнк

|

S- рэнк

|

G- рэнк

|

|

54

|

Группа

компаний «Самолёт»

|

Строительство

|

64

|

80

|

33

|

|

59

|

Группа

компаний «Эталон»

|

Строительство

|

32

|

101

|

42

|

|

62

|

Группа

ЛСР

|

Строительство

|

45

|

115

|

39

|

|

67

|

ГК

«А101»

|

Строительство

|

85

|

49

|

70

|

3.3. Барьеры в интеграции ESG-подхода в жилищное строительство. Несмотря на положительную динамику в вопросе зеленого строительства и устойчивого развития жилищных рынков, Россия все еще отстает от ведущих стран [3]. Отсутствие четких законодательных рамок является одним из главных барьеров по внедрению ESG-подхода в эколого-ориентированный девелопмент в России. Опыт зарубежных стран показывает, что успешное внедрение ESG-подхода возможно либо при четких и строгих законодательных инициативах (опыт внедрения ESG-подхода в Европе и Китае), либо благодаря инвестиционным драйверам и высокой конкуренции в сфере «зеленого» строительства и экологического девелопмента (США). Отсутствие прямых инвестиционных драйверов для ESG в жилом строительстве обусловлено высокой стоимостью «зеленых» технологий и отсутствием ощутимой премии к цене продажи. Банки чаще оценивают финансовые риски, а не устойчивость, что снижает стимулы для внедрения ESG-подхода. А слабое развитие ESG-рейтингования, особенно заметное в российских регионах, обусловлено низкой осведомленностью, отсутствием единых стандартов и непрозрачностью методологий. Это препятствует объективной оценке экологических, социальных и управленческих рисков, ограничивая привлечение ответственных инвестиций, несмотря на рост популярности ESG-продуктов в мире.

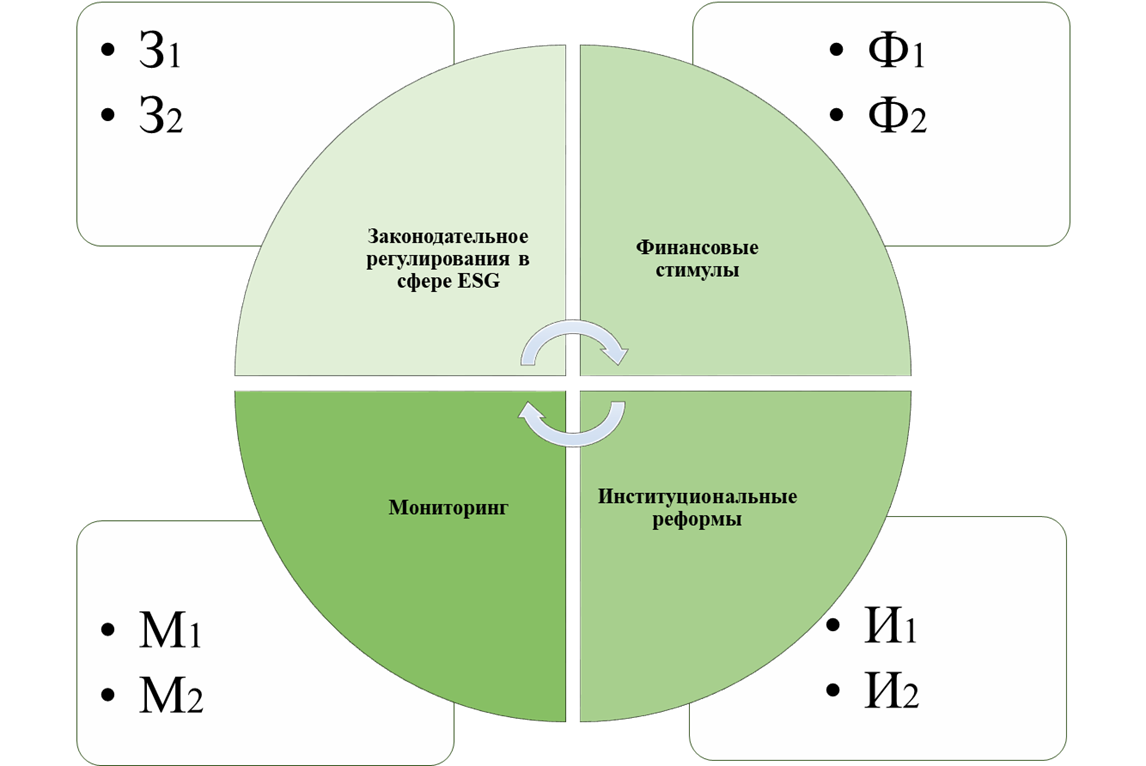

3.4. Рекомендации по внедрению ESG-подхода в строительную отрасль. На рисунке 3 представлена циклическая модель внедрения и поддержания ESG-принципов, состоящая из четырёх взаимосвязанных блоков, которые формируют замкнутую систему. Каждый блок отвечает за определённый аспект ESG-трансформации, а их взаимодействие обеспечивает комплексное развитие и контроль устойчивости строительных проектов. Модель построена по принципу замкнутого цикла: Законодательство задаёт требования → финансовые стимулы мотивируют бизнес выполнять эти требования → институциональные реформы позволяют бизнесу эффективно соответствовать стандартам → мониторинг фиксирует результаты и публикуют их → на основе данных мониторинга корректируется законодательство, стимулы и реформы — цикл повторяется.

Рисунок 3. Циклическая модель внедрения ESG-принципов (составлено авторами)

Примечания - З1 - введение обязательных законов на федеральном уровне, ориентировавнных на интеграцию ESG-подхода во все отрасли, в том числе и в строительную; З2 - интеграция ESG-критериев в градостроительные кодексы и нормативы; Ф1 - разработка механизмов "зеленого" финансирования: льготные кредиты, субсидии, налоговые преференции для проектов с высоким ESG-рейтингом; Ф2 - поддержка регионов с низкой инвестиционной активностью через федеральные программы. И1 - создание национального центра компетенций по устойчивому строительству для координации региональных инициатив; И2 - включение ESG-требований в государственные и муниципальные заказы (ГЧП, инфраструктурные проекты). М1 - внедрение обязательной ESG-отчетности для крупных строительных компаний; М2 - cоздание реестра "зеленых" проектов с оценкой их социально-экономической эффективности.

Заключение

Определено, что внедрение ESG-принципов на строительном рынке в мировой и российской практике развивается неравномерно. США и Китай, внедряют отдельные принципы с запозданием относительно стран Европы. В развитии данного направления европейские страны считаются передовыми, так как имеют четкие законодательные рамки в реализации ESG-принципов строительными компаниями. В данной работе рассмотрены различия российского и зарубежного подхода во внедрении ESG-концепции эколого-ориентированного девелопмента.

Установлено, что несмотря на то, что интерес застройщиков к внедрению ESG-подхода в девелоперскую деятельность в России растет, а строительство «зеленых» домов с каждым годом увеличивается, уровень ESG-интеграции по-прежнему отстает от ряда зарубежных стран. Это вызвано рядом барьеров, среди которых:

1. Отсутствие четкой законодательной базы в сфере устойчивого развития.

2. Низкая конкуренция среди частных «зеленых» стандартов.

3. Отсутствие инвестиционных драйверов, заставляющих девелоперов внедрять ESG-подход в проекты жилой застройки.

4. Отсутствие выгоды во внедрении «зеленых» технологий для небольших игроков рынка жилой недвижимости.

5. Отсутствие влияния ESG-факторов на оценку стоимости акций у российских компаний.

Определено, что преодоление выявленных барьеров развития эколого-ориентированного девелопмента на ESG-принципах рекомендуется осуществлять в рамках авторской циклической модели. Это будет способствовать достижения целей национальной стратегии устойчивого развития жилищной отрасли до 2030 года.

Источники:

2. Аристова Е. В. Особенности развития современного российского девелопмента и строительства в сегменте жилой недвижимости в рамках концепции ESG // Журнал правовых и экономических исследований. – 2024. – № 4. – c. 221–228. – doi: 10.26163/GIEF.2024.77.94.030.

3. Баронин С.А., Артюшин А.И. Развитие устойчивости жилищных рынков // Жилищные стратегии. – 2025. – № 3. – c. 287-304. – doi: 10.18334/zhs.12.3.123306.

4. Астафьева О. Е., Красцына А. В. Интеграция ESG‑принципов устойчивого развития в инвестиционно‑строительной сфере // Экономика: вчера, сегодня, завтра. – 2025. – № 4. – c. 508–517.

5. Баронин С. А. Устойчивое развитие территорий на основе эколого‑ориентированных жизненных циклов строительства. / монография. - Пенза: ПГУАС, Типография ИП Соколов А. Ю., 2022. – 588 c.

6. В Китае в 2026 году ESG‑отчётность и углеродные требования станут обязательными. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/ (дата обращения: 11.02.2026).

7. ESG‑рэнкинг компаний. [Электронный ресурс]. URL: https://raex-rr.com/all_rankings/ (дата обращения: 11.02.2026).

8. ESG‑трансформация: как создать долгосрочные ценности и обеспечить рост бизнеса. [Электронный ресурс]. URL: https://www.skolkovo.ru/expert-opinions/esg-transformaciya-kak-sozdat-dolgosrochnye-cennosti-i-obespechit-rost-biznesa/ (дата обращения: 11.02.2026).

9. Кадол Н. Ф. Мировой опыт и институциональные условия внедрения ESG‑практики // Региональная экономика и управление: электронный научный журнал. – 2025. – № 1. – c. 9.

10. Козлова Е. В. Влияние современных концепций социализации бизнеса на стратегии компаний // Вестник Челябинского государственного университета. – 2021. – № 12. – c. 168–173. – doi: 10.47475/1994‑2796‑2021‑11219.

11. Кострикин П.Н., Андреев А.И. Таксономия конкурентоспособности проектов малоэтажного жилищного строительства на основе ESG‑критериев // Современная российская наука: актуальные вопросы, достижения и инновации: сборник статей III Всероссийской научно‑практической конференции, Пенза, 23 декабря 2021 года. — Пенза: Наука и Просвещение (ИП Гуляев Г. Ю.). Пенза, 2021. – c. 108–114.

12. Мезенцев И. И., Плясов С.В. Анализ влияния ESG‑факторов на стоимость девелоперских проектов // Вестник евразийской науки. – 2023. – c. 19.

13. Нормативная база по устойчивому развитию. [Электронный ресурс]. URL: https://akitrf.ru/esg/normativnaya-baza-po-ustoychivomu-razvitiyu/ (дата обращения: 11.02.2026).

14. Организация Объединённых Наций. Повестка дня в области устойчивого развития до 2030 года: цели и задачи устойчивого развития. [Электронный ресурс]. URL: https://news.un.org/ru/story/2021/01/1393582 (дата обращения: 27.01.2026).

15. Отчёты в области устойчивого развития. [Электронный ресурс]. URL: https://xn--d1aqf.xn--p1ai/investors/sustainability-report/ (дата обращения: 27.01.2026).

16. Панасенко С. В., Осипова Е. А., Сурай Н. М., Панасенко Н.А. Анализ информации о внедрении зелёных технологий в сфере жилой недвижимости в контексте управления устойчивым развитием российских компаний // Экономика. Профессия. Бизнес. – 2024. – № 1. – c. 49–53.

17. Принципы ESG: что это такое и как внедрить в бизнес. [Электронный ресурс]. URL: https://www.sberbank.com/ru/s_m_business/pro_business/principy-esg-chto-eto-takoe-i-kak-vnedrit-v-biznes (дата обращения: 27.01.2026).

18. Соболева Г. В., Зуга Е.И. Вовлеченность российских компаний в реализацию ESG-повестки: социальный и корпоративный аспект в контексте нефинансовой отчетности // Вестник Санкт-Петербургского университета. Экономика. – 2022. – № 3. – c. 365-384. – doi: 10.21638/spbu05.2022.302.

19. Социальная политика в ESG: что скрывается за буквой «S»? URL: (дата обращения: 27.01.2026). URL: (датаобращения: (дата обращения: 27.01.2026).

20. Кириченко И.А. Маршова Т.Н., Мигунов И.Н., Петросян И.Б. Строительство: тенденции, факторы и ограничения в контексте стратегических приоритетов развития страны // Вестник МГСУ. – 2025. – № 8. – c. 1242–1263. – doi: 10.22227/1997‑0935.2025.8.1242‑1263.

21. Федеральная служба по гидрометеорологии и мониторингу окружающей среды (Росгидромет). Обзор состояния и загрязнения окружающей среды в Российской Федерации за 2024 год. - М.: Росгидромет, 2025. – 259 c.

22. Шемякина Т. Ю. Применение ESG‑факторов в инвестиционных строительных проектах // Вестник университета. – 2021. – № 3. – c. 132–139. – doi: 10.26425/1816‑4277‑2021‑3‑132‑139.

23. Шубенкова Е. В., Красавина Е. В., Фатеев М. А. Внедрение российским бизнесом стандартов ESG: разработка комплекса приоритетных мер для системы торгово‑промышленных палат РФ // НИР. Экономика фирмы. – 2024. – № 1. – c. 4–15.

24. ESG: три буквы, которые меняют мир [Текст]: доклад к XXIII Ясинской (Апрельской) международной научной конференции по проблемам развития экономики и общества, Москва, 2022 г. / И. В. Ведерин, К. И. Головщинский, М. И. Давыдов, Б. Б. Петько, М. С. Сабирова, С. В. Терсков, Е. А. Шишкин ; под науч. ред. К. И. Головщинского ; Нац. исслед. ун‑т «Высшая школа экономики». — М.: Изд. дом Высшей школы экономики, 2022. — 138 с. — ISBN 978‑5‑7598‑2659‑0 (в обл.). — ISBN 9785‑7598‑2469‑5 (e‑book).

25. Ebolor, N. Agarwal, A. Brem. Sustainable development in the construction industry: The role of frugal innovation // J. Clean. Prod., 380 (2022), Article 134922.

26. Baronin S., Guschina E., Kulakov K. Features of enhancing environmentally-oriented green construction at the regional level // International scientific conference energy management of municipal facilities and environmental technologies (emmft-2023). – 2023. – p. 04018. – doi: 10.1051/e3sconf/202345804018.

27. Jinzhao Tian, Yisheng Liu, Lincoln Wood, Yulin Sun. ESG introduction mechanism of construction firms based on Bayesian network coupled with machine learning: Evidence from Zhengzhou (2025), Article 124185.

28. Official Journal of the European Union. [Электронный ресурс]. URL: https://european-union.europa.eu/index_en (дата обращения: 11.02.2026).

29. Qamruzzaman, M., et al. ESG‑based sustainability uncertainty and green growth in the US and UK: do human capital and technology matter? // Qual Quant, 2025. — DOI:,

30. Strategic Financial Models for Advancing ESG and Sustainability Objectives in US Fortune 500 Corporations. School of Business. [Электронный ресурс]. URL: https://kogod.american.edu (дата обращения: 13.02.2025).

31. The Global Compactю. – 2004 –p.58. Who Cares Wins: Connecting Financial Markets to a Changing World. [Электронный ресурс]. URL: https://documents.worldbank.org/pt/publication/documents-reports/documentdetail/280911488968799581 (дата обращения: 27.01.2026).

Страница обновлена: 12.06.2026 в 00:07:32

Challenges of environmentally oriented development in housing construction based on the ESG approach

Baronin S.A., Berezneva M.E., Segaev I.N.Journal paper

Russian Journal of Housing Research

Volume 13, Number 3 (July-september 2026)

Abstract:

Amid global economic turbulence, the strategy of sustainable development based on the ESG concept within corporate systems of environmentally oriented development is of particular priority for the national housing market.

Addressing the issues of systemic integration of the ESG approach is of particular relevance both for corporate management systems in investment and construction projects and for the institutional framework of state regulation of the housing market, based on the prioritization of environmentally oriented real estate development.

The key problem is the insufficient integration of ESG principles into the Russian practice of housing construction. The article aims to identify systemic problems of environmentally oriented development in the housing market based on the ESG approach with the development of methodological and scientific and practical recommendations with an emphasis on the analysis of organizational, economic and managerial aspects of the sustainable development of the construction industry. The article analyzes the development of the ESG approach, including its historical features and the specifics of its application in housing construction.

The article examines key barriers to the introduction of ESG principles and studies foreign and domestic experience, which shows a significant difference in the development of ESG practices between Russia and foreign countries. In Russia, a fragmented approach to the implementation of environmental initiatives prevails in the absence of a unified system for the sustainable development of the construction industry. The article provides methodological and scientific and practical proposals in the form of a cyclical model for the implementation of ESG principles at the national level of the housing industry.

Keywords: environmentally oriented development, ESG approach, housing construction, green construction, sustainable development

JEL-classification: L74, L78, Q56

References:

Federal Service for Hydrometeorology and Environmental Monitoring (Roshydromet). Overview of the state and pollution of the environment in the Russian Federation for 2024 (2025).

Androsov A. V., Bludchiy V. A., Pupentsova S.V. (2025). Implementation of ESG Concepts into Business Model of a Construction Organization as a Strategic Instrument Crisis Management. Scientific journal of NIITMO. Series: Economics and Environmental Management. (1). 71–80. doi: 10.17586/2310‑1172‑2025‑18‑1‑71‑80.

Aristova E. V. (2024). Features of Modern Russian Development and Construction in Residential Property Segment within ESG Concept. Journal of legal and economic studies. (4). 221–228. doi: 10.26163/GIEF.2024.77.94.030.

Astafeva O. E., Krastsyna A. V. (2025). Integration of ESG Principles of Sustainable Development in the Investment and Construction Sector. Economics: Yesterday, Today and Tomorrow. (4). 508–517.

Baronin S. A. (2022). Sustainable development of territories based on environmentally‑oriented building life cycles

Baronin S., Guschina E., Kulakov K. (2023). Features of enhancing environmentally-oriented green construction at the regional level International scientific conference energy management of municipal facilities and environmental technologies (emmft-2023). 04018. doi: 10.1051/e3sconf/202345804018.

Baronin S.A., Artyushin A.I. (2025). Developing the sustainability of housing markets. Russian Journal of Housing Research. 12 (3). 287-304. doi: 10.18334/zhs.12.3.123306.

Ebolor, N. Agarwal, A. Brem. Sustainable development in the construction industry: The role of frugal innovation // J. Clean. Prod., 380 (2022), Article 134922.

Jinzhao Tian, Yisheng Liu, Lincoln Wood, Yulin Sun. ESG introduction mechanism of construction firms based on Bayesian network coupled with machine learning: Evidence from Zhengzhou (2025), Article 124185.

Kadol N. F. (2025). Global Experience and Institutional Conditions for the Introduction of ESG Practices. Regionalnaya ekonomika i upravlenie: elektronnyy nauchnyy zhurnal. (1). 9.

Kirichenko I.A. Marshova T.N., Migunov I.N., Petrosyan I.B. (2025). Construction: Trends, Factors and Constraints in the Context of the Country’s Strategic Development Priorities. Vestnik MGSU. 20 (8). 1242–1263. doi: 10.22227/1997‑0935.2025.8.1242‑1263.

Kostrikin P.N., Andreev A.I. (2021). Taxonomy of competitiveness of low‑rise housing construction projects based on ESG criteria Modern Russian science: current issues, achievements and innovations. 108–114.

Kozlova E. V. (2021). Influence of Modern Business Socialization Concepts on Company Strategy. Bulletin of Chelyabinsk State University. (12). 168–173. doi: 10.47475/1994‑2796‑2021‑11219.

Mezentsev I. I., Plyasov S.V. (2023). Analysis of the Influence of ESG Factors on the Cost of Development Projects. Vestnik Evraziyskoy nauki. 15 19.

Official Journal of the European Union. Retrieved February 11, 2026, from https://european-union.europa.eu/index_en

Panasenko S. V., Osipova E. A., Suray N. M., Panasenko N.A. (2024). ANALYSIS OF INFORMATION ON THE INTRODUCTION OF “GREEN” TECHNOLOGIES IN THE FIELD OF RESIDENTIAL REAL ESTATE IN THE CONTEXT OF SUSTAINABLE DEVELOPMENT MANAGEMENT OF RUSSIAN COMPANIES. Economics. (1). 49–53.

Qamruzzaman, M., et al. ESG‑based sustainability uncertainty and green growth in the US and UK: do human capital and technology matter? // Qual Quant, 2025. — DOI:,

Shemyakina T. Yu. (2021). Application of ESG-factors in investment construction projects. Vestnik Universiteta. (3). 132–139. doi: 10.26425/1816‑4277‑2021‑3‑132‑139.

Shubenkova E. V., Krasavina E. V., Fateev M. A. (2024). Implementation of ESG Standards by Russian Business: Development of a Set of Priority Measures for the System of Chambers of Commerce and Industry of the Russian Federation. NIR. Ekonomika firmy. (1). 4–15.

Soboleva G. V., Zuga E.I. (2022). Involvement of Russian companies in the implementation of the ESG agenda: social and corporate aspects in the context of non-financial reporting. Vestnik of Saint Petersburg University. 38 (3). 365-384. doi: 10.21638/spbu05.2022.302.

Strategic Financial Models for Advancing ESG and Sustainability Objectives in US Fortune 500 CorporationsSchool of Business. Retrieved February 13, 2025, from https://kogod.american.edu