Мировой рынок говядины: прогноз поголовья, производства и международных торговых потоков

Хайруллина О.И.1,2 ![]()

1 Пермский государственный аграрно-технологический университет имени академика Д.Н. Прянишникова, Пермь, Россия

2 Пермский государственный национальный исследовательский университет, Пермь, Россия

Скачать PDF | Загрузок: 2

Статья в журнале

Продовольственная политика и безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 2 (Апрель-июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91690670

Аннотация:

В статье представлен анализ долгосрочных тенденций развития мирового рынка говядины на основе прогнозных данных. Рассмотрены ключевые индикаторы: поголовье специализированного мясного скота, производство, потребление на душу населения, экспортно-импортные потоки и ценовая динамика. Выявлены региональные особенности производства говядины, определены страны — лидеры по эффективности мясного скотоводства, а также территории, демонстрирующие наиболее высокие темпы прироста производства. Особое внимание уделено трансформации международных торговых потоков. Систематизированы ключевые риски развития отрасли.

Материал будет полезен для аналитиков, экономистов и специалистов, занимающихся исследованием мировых продовольственных рынков и внешнеэкономической деятельностью в сфере агропромышленного комплекса.

Ключевые слова: мировой рынок говядины, производство, потребление, торговля, прогноз

JEL-классификация: Q02, Q13, Q17

Введение. Говядина и телятина занимают особое место в структуре мирового потребления животного белка. Являясь традиционным продуктом питания в странах с высоким уровнем дохода (США, Европейский союз, Австралия, Аргентина), говядина одновременно выступает важным источником протеина. В отличие от рынка мяса птицы, характеризующегося высокими и устойчивыми темпами роста (около 2% в год), рынок говядины демонстрирует более сложную динамику. Это обусловлено влиянием следующих факторов:

¾ длительным производственным циклом (от 18 до 30 месяцев до убоя, в зависимости от системы содержания);

¾ высокой ресурсоёмкостью (затраты кормов в 6–8 раз выше на кг продукции по сравнению с птицей), значительными земельными площадями под пастбища;

¾ высокой чувствительностью к климатическим (засухи) и эпизоотическим (ящур, коровье бешенство, узелковый дерматит) рискам [13].

Согласно прогнозу ОЭСР/ФАО на 2025–2034 гг., мировое производство говядины будет расти умеренными темпами.

Проблематика развития мирового рынка говядины неоднократно становилась предметом научных дискуссий как в отечественной, так и в зарубежной литературе.

В. С. Осипов отмечает, что на современном этапе развития рыночных отношений наблюдаются противоречивые тенденции. В частности, при росте мировых объемов производства говядины ключевые страны-производители испытывают значительные трудности: сокращение поголовья скота и высокие ценовые показатели. Мировая торговля говядиной подвержена влиянию политическим и эпидемиологическим рискам. Тарифное противостояние между США и Китаем нарушает сложившиеся глобальные торговые потоки [3, 4].

В.И. Чинаровым, О. В. Шаминой, В. П. Заикиным, Н. П. Касторновым исследованы проблемы доходности и ценообразования на внутреннем рынке говядины [4,9].

Н. Д. Виноградова, С. Л. Сафронов, Н. И. Стенькин установили положительное влияние на эффективность производства говядины промышленного скрещивания специализированного мясного скота с молочным [1, 6].

М. В. Синельников, Н. А. Яковенко подчёркивают важность и необходимость развития мясного скотоводства России в условиях новых вызовов [5, 10].

Среди зарубежных исследований следует выделить работы С. Баруа, С. Бойера, К. ДеЛонга, А. Гриффита, С. Мартинеса по использованию инструментов управления ценовыми рисками. Установлено, что масштабы производства, численность поголовья скота существенно влияют на выбор данных инструментов [11].

Проведенный эмпирический анализ данных, полученных из выборки из 185 откормочных площадок для крупного рогатого скота во всех регионах Бразилии, свидетельствует о том, что масштаб производства, специализация на животноводстве, высшее образование фермеров, молодой возраст и доступ к консультантам повышают вероятность внедрения и интенсивность использования цифровых технологий скотоводами [15].

С. Кунья, Л. Ксавье, Р. Силва приводят доказательства того, что склонность выбирать экологически полезные продукты зависит от страны, пола, дохода и уровня формального образования. Это важно учитывать при создании экологически чистых продуктов, чтобы снизить их воздействие на окружающую среду и повысить благосостояние [12].

Несмотря на многочисленные исследования, остаются малоизученными вопросы долгосрочного прогнозирования поголовья специализированного мясного скота, а также перспективы развития рынка.

Цель исследования — провести комплексный анализ прогнозных параметров, характеризующих функционирование мирового рынка говядины, определить региональные особенности динамики производства и потребления говядины, а также оценить структурные сдвиги в международных торговых потоках.

Научная новизна работы состоит в выявлении новой конфигурации глобальных торговых потоков: снижение концентрации импорта, рекордное сокращение импорта крупнейшим покупателем, формирование нового центра растущего спроса. Систематизированы основные риски развития рынка говядины, включая эпизоотическую ситуацию, климатические шоки, экологическое регулирование и изменение потребительских предпочтений.

Материалы и методы. Для изучения данных о поголовье, производстве, потреблении, экспорте, импорте и ценах на говядину были применены методы группировки, монографический подход, сравнительный анализ. Анализ фактических и прогнозных показателей осуществлялся на основе данных, предоставленных Организацией экономического сотрудничества и развития (ОЭСР) и Продовольственной и сельскохозяйственной организацией ООН (ФАО) в рамках совместного прогноза [13, 14].

Результаты. Ключевым индикатором долгосрочных тенденций производства говядины является поголовье коров, которое в методологии ОЭСР/ФАО отражает численность маточного стада специализированных мясных пород (а не общее поголовье КРС). Этот показатель имеет важное прогностическое значение, поскольку от него зависят количество отёлов, выход телят и, следовательно, объём выращивания и убоя скота через 18–24 месяца.

Китай является абсолютным лидером по поголовью мясных коров (66,9 млн голов к 2034 г. или +14,3% за десятилетие) [14]. Это является результатом государственной программы «Возрождение скотоводства» (2018–2025 гг.) и последующих инициатив по достижению продовольственного самообеспечения. Китай активно импортирует племенной скот мясных пород (герефорд, абердин-ангус, лимузин) из Австралии и Канады.

Бразилия сохраняет вторую позицию с поголовьем 54,9 млн голов. Относительная стабильность данного показателя при одновременном росте убойного веса обеспечивает увеличение производства говядины в среднем на 2–3% в год. Бразильская система выращивания на финишном откорме позволяет достигать веса 550–600 кг к 24 месяцам (таблица 1).

Таблица 1

Поголовье специализированного мясного скота (мясные коровы) в ведущих странах*, млн голов

|

Показатель

|

2025 г.

|

2030 г.

|

2031 г.

|

2032 г.

|

2033 г.

|

2034 г.

|

2034 г. к 2025 г.

|

|

Китай

|

61,14

|

64,37

|

65,14

|

65,87

|

66,45

|

66,86

|

109,35

|

|

Бразилия

|

54,02

|

54,72

|

54,89

|

55,01

|

55,02

|

54,91

|

101,65

|

|

США

|

27,95

|

29,33

|

29,65

|

29,73

|

29,47

|

29,14

|

104,26

|

|

Аргентина

|

19,93

|

19,95

|

20,01

|

20,05

|

20,04

|

19,98

|

100,23

|

|

Австралия

|

13,85

|

14,21

|

14,43

|

14,61

|

14,73

|

14,79

|

106,75

|

|

Европейский

Союз

|

9,96

|

9,84

|

9,82

|

9,78

|

9,72

|

9,65

|

96,85

|

|

Мексика

|

8,26

|

8,57

|

8,64

|

8,70

|

8,74

|

8,75

|

105,89

|

|

Канада

|

3,38

|

3,29

|

3,30

|

3,30

|

3,30

|

3,29

|

97,33

|

|

Япония

|

2,66

|

2,55

|

2,55

|

2,55

|

2,54

|

2,53

|

95,07

|

|

Великобритания

|

1,31

|

1,28

|

1,26

|

1,25

|

1,23

|

1,21

|

91,83

|

Источник: составлено автором с использованием [13, 14]

В США завершен цикл сокращения стада, наблюдавшегося в 2020–2023 гг. из-за засухи и высоких затрат на корма.

В странах ожидается сокращение маточного стада. Основными причинами являются экологическая политика (сокращение выбросов метана в рамках «Зелёного курса», ограничения на поголовье в Нидерландах и Ирландии) и снижение внутреннего потребления красного мяса.

Австралия и Новая Зеландия, несмотря на засуху 2017–2020 гг., восстанавливают стадо. Так, например, в Австралии действует программа реконструкции стада в 2022–2024 гг.

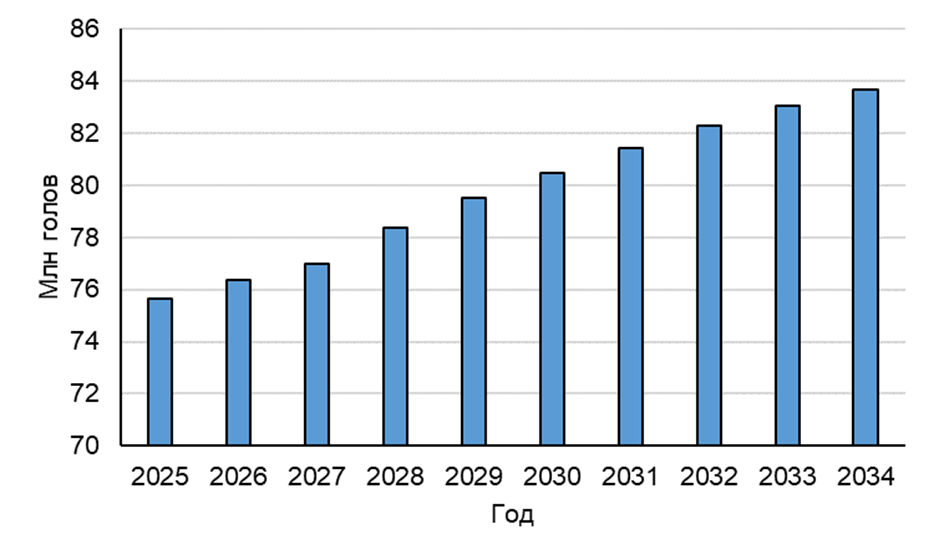

Производство говядины. Глобальное производство говядины растёт медленнее по сравнению с другими видами мяса. Предложение говядины на мировом рынке, согласно прогнозу ОЭСР/ФАО, вырастет на 10,6% и составит 83,68 млн тонн (рисунок 1).

Рисунок 1. Прогнозные данные по производству говядины

Источник: составлено автором с использованием [14]

За период 2025–2034 гг. суммарное производство говядины по 10 представленным странам вырастет с 52,6 млн тонн до 56,6 млн тонн, то есть на 7,6% за 9 лет. Однако темпы роста сильно различаются (таблица 2).

Таблица 2

Производство говядины по регионам, тыс. тонн

|

Показатель

|

2025 г.

|

2030 г.

|

2031 г.

|

2032 г.

|

2033 г.

|

2034 г.

|

2034 г. к 2025 г.

|

|

США

|

11,48

|

12,20

|

12,43

|

12,51

|

12,45

|

12,36

|

107,72

|

|

Бразилия

|

9,20

|

9,26

|

9,30

|

9,36

|

9,40

|

9,41

|

102,32

|

|

Китай

|

7,88

|

8,34

|

8,44

|

8,55

|

8,64

|

8,71

|

110,48

|

|

ЕС

|

6,56

|

6,44

|

6,42

|

6,40

|

6,36

|

6,32

|

96,32

|

|

Индия

|

4,71

|

5,16

|

5,21

|

5,27

|

5,35

|

5,43

|

115,42

|

|

Аргентина

|

3,28

|

3,32

|

3,33

|

3,35

|

3,36

|

3,36

|

102,66

|

|

Пакистан

|

2,74

|

3,10

|

3,17

|

3,23

|

3,30

|

3,38

|

123,02

|

|

Австралия

|

2,74

|

2,76

|

2,80

|

2,84

|

2,87

|

2,88

|

105,21

|

|

Мексика

|

2,29

|

2,45

|

2,48

|

2,51

|

2,54

|

2,57

|

112,20

|

|

Турция

|

1,73

|

2,01

|

2,05

|

2,09

|

2,16

|

2,22

|

128,51

|

Драйверами роста станут страны с переходной экономикой (Турция, Пакистан, Индия, Китай, Мексика), на которые будет приходиться почти 70% глобального прироста.

Так, например, Турция является абсолютным лидером в данном аспекте. Основными стимулирующими факторами прироста являются следующие:

¾ государственная поддержка мясного скотоводства (субсидии на импорт племенного скота);

¾ рост населения и туристического потока;

¾ замещение импортной говядины.

Пакистан является второй страной по темпам роста. Важно отметить, что в данной стране мясо буйволов традиционно доминирует, а рост производства связан с коммерциализацией сектора и развитием ветеринарных служб.

Индия занимает третье место объемом производства в стране вырастет с на 15,3% и составит 5,43 млн тонн.

Темпы роста производства в Китае отстают от темпов роста поголовья. Это свидетельствует о том, что убойный вес пока не растёт опережающими темпами в отличие от Бразилии и США.

Ожидается умеренное увеличение производства говядины в США (+7,7%), Бразилии (+2,3%), Австралии (+5,2%), Аргентине (+2,7%).

В странах ЕС наблюдается отрицательная динамика.

Лидерами по эффективности производства являются — США (424 кг на мясную корову) и Мексика (294 кг). В США это достигается за счёт интенсивного откорма на концентратах, раннего убоя (14–16 месяцев) и высокого качества генетики. В Мексике — частично за счёт сочетания пастбищных систем с хорошим кормлением [14].

В Бразилии — традиционно низкий убойный вес из-за более длительного пастбищного цикла (24–30 месяцев).

США остаются крупнейшим производителем, но их доля в мире постепенно сокращается (с 15% в 2025 г. до 14,8% в 2034 г.). Бразилия сохранит долю около 11%, а Китай - 10,5%.

Потребление говядины. Рост мирового потребления говядины на душу населения будет умеренным и составит 6,1 кг/чел./год (+3%) [14]. Следовательно, что мировой рынок говядины входит в фазу насыщения.

Несмотря на то, что Аргентина и США являются абсолютными лидерами по потреблению, наметилась тенденция снижения потребления. В Аргентине это связано с ростом цен на говядину и переориентацией спроса на мясо птицы. В США также происходит замещение красного мяса птицей.

Между тем к 2034 г. Казахстан увеличит потребление до 20,73 кг на душу населения (+2,6 кг) (таблица 3).

Основной прирост потребления будет получен за счет территорий с переходной экономикой и развивающихся (Латинская Америка, Турция, Египет, Казахстан, Индонезия). В развитых странах (США, Канада, ЕС, Австралия) ожидается стагнация или снижение.

Новая Зеландия существенно снизит потребление говядины (–11,9%). Это прямое следствие политики сокращения выбросов метана и перевода пастбищных земель под лесные угодья. В Аргентине спрос будет снижаться из-за экономической нестабильности.

Таблица 3

Потребление говядины и телятины на душу населения, кг/чел

|

Страна

|

2025

г.

|

2034

г.

|

Изменение

2034 г. к 2025 г., кг

|

Изменение

2034 г. к 2025 г., %

|

|

Аргентина

|

33,22

|

31,13

|

–2,09

|

–6,3

|

|

США

|

24,54

|

23,78

|

–0,76

|

–3,1

|

|

Казахстан

|

18,09

|

20,73

|

2,64

|

14,6

|

|

Бразилия

|

17,97

|

18,56

|

0,59

|

3,3

|

|

Израиль

|

17,61

|

17,81

|

0,2

|

1,1

|

|

Чили

|

17,29

|

19,06

|

1,77

|

10,2

|

|

Канада

|

15,98

|

15,54

|

–0,44

|

–2,8

|

|

Австралия

|

14,3

|

14,31

|

0,01

|

0,1

|

|

Турция

|

13,14

|

15,85

|

2,71

|

20,6

|

|

Парагвай

|

12,71

|

15,57

|

2,86

|

22,5

|

|

Швейцария

|

12,54

|

12,32

|

–0,22

|

–1,8

|

|

Норвегия

|

12,54

|

11,98

|

–0,56

|

–4,5

|

|

Республика

Корея

|

11,7

|

12,38

|

0,68

|

5,8

|

|

Великобритания

|

10,18

|

9,92

|

–0,26

|

–2,6

|

|

Мексика

|

9,56

|

9,54

|

–0,02

|

–0,2

|

|

Колумбия

|

9,12

|

10,02

|

0,9

|

9,9

|

|

Россия

|

8,83

|

8,53

|

–0,30

|

–3,4

|

|

Европейский

союз

|

8,78

|

8,64

|

–0,14

|

–1,6

|

|

Новая

Зеландия

|

8,42

|

7,42

|

–1,00

|

–11,9

|

|

Япония

|

6,93

|

7,1

|

0,17

|

2,5

|

|

Китай

|

5,35

|

6,02

|

0,67

|

12,5

|

|

Египет

|

5,24

|

5,96

|

0,72

|

13,7

|

|

Саудовская

Аравия

|

5,21

|

5,47

|

0,26

|

5

|

|

Перу

|

4,08

|

4,52

|

0,44

|

10,8

|

|

Украина

|

4,01

|

4,56

|

0,55

|

13,7

|

|

Иран

|

3,71

|

4,42

|

0,71

|

19,1

|

|

Эфиопия

|

1,73

|

1,71

|

–0,02

|

–1,2

|

|

Индонезия

|

1,63

|

2,03

|

0,4

|

24,5

|

|

Нигерия

|

0,84

|

0,9

|

0,06

|

7,1

|

В России потребление на 2,4–2,5 кг больше среднемирового уровня, но этот разрыв сокращается. Основной причиной падения спроса является стагнация реальных доходов населения, устойчивый тренд замещения говядины более дешёвым мясом птицы.

В Китае ожидается медленный, но уверенный рост: с 5,35 кг до 6,02 кг (+12,5%). Это важный тренд: при растущем собственном производстве импорт говядины будет снижаться.

Международные торговые потоки. Следует отметить, что экспорт говядины в 2025–2034 гг. будет расти медленными темпами (около 0,3–0,4% в год). Основной прирост будет приходиться на Бразилию, Аргентину и Австралия [14]. Мировой рынок говядины характеризуется умеренной, но растущей концентрацией экспорта (таблица 4).

Таблица 4

Ведущие экспортёры и импортёры говядины, 2034 г. (прогноз)

|

Экспортёр

|

Объём, тыс. тонн

|

Доля в мире, %

|

Импортёр

|

Объём, тыс. тонн

|

Доля в мире, %

|

|

Бразилия

|

3 326

|

23,6

|

Китай

|

4 195

|

29,5

|

|

Австралия

|

2 285

|

16,2

|

США

|

1 991

|

14,0

|

|

Индия

|

1 516

|

10,8

|

Япония

|

759

|

5,3

|

|

США

|

1 386

|

9,8

|

Республика Корея

|

575

|

4,0

|

|

Аргентина

|

1 139

|

8,1

|

Европейский союз

|

343

|

2,4

|

|

Европейский союз

|

739

|

5,2

|

Остальные страны

|

6 528

|

44,8

|

|

Остальные страны

|

3 730

|

26,3

|

На шесть ведущих экспортёров к 2034 г. будет приходиться 73,7% мирового экспорта говядины против 74,9% в 2025 г. Следовательно, данный сегмент рынка рынок остаётся сильно концентрированным.

Бразилия, несмотря на незначительное сокращение экспорта (–3,5%), сохранит статус крупнейшего поставщика (23,6% мирового экспорта). Австралия укрепит вторую позицию, наращивая экспорт на 4,4% за счёт восстановления стада после засух и переориентации на азиатские рынки. Индия стабилизирует экспорт на уровне 1,5 млн тонн, сохраняя долю 10,8% [14].

Несмотря на утрату лидерства на данном рынке США будут наращивать экспорт.

Аргентина — самый динамичный экспортёр, который увеличит вывоз говядины на 17,9% (173 тыс. тонн) [14]. Это будет достигнуто за счёт снятия части экспортных ограничений, но риски, связанные с политической нестабильность, сохранятся.

Экспорт Европейского союза сокращается на 1,9% (с 753 до 739 тыс. тонн), что является следствием экологического регулирования (сокращение поголовья, требования по снижению выбросов метана) и снижения конкурентоспособности европейской говядины на мировом рынке.

Доля пяти крупнейших импортёров снизится с 60,5% (2025 г.) до 55,2% (2034 г.). Это свидетельствует о диверсификации глобального импортного спроса. Рынок становится менее зависимым от ограниченного круга покупателей.

Китай является основным импортером в данном сегменте. Вместе с тем рост внутреннего производства обусловливает снижение его доли в мировом импорте с 30,9% (2025 г.) до 29,5% (2034 г.). Рекордное сокращение импорта ожидается в США (–22,4%).

Япония незначительно сократит импорт (–2,7%) из-за стагнации населения и насыщения рынка. Республика Корея, напротив, будет наращивать импорт (+3,8%), ввиду увеличения спроса на высококачественную мраморную говядину. Обе страны остаются премиальными рынками для австралийских и американских поставщиков.

Новым центром растущего спроса станут страны Ближнего Востока. В частности, импорт Саудовской Аравии увеличится на 17,5% и составит 295 тыс. тонн. С учётом ОАЭ, Кувейта, Катара и Омана совокупный объём импорта пяти стран Ближнего Востока к 2034 г. может достигать 1,3–1,4 млн тонн (около 9,5% мирового импорта).

Прирост импорта в странах ЕС будет связан с замещением падающего внутреннего производства. Однако объёмы будут ограничены защитными квотами и высокими ввозными пошлинами.

В целом мировой импорт говядины демонстрирует тенденцию к децентрализации, где Китай сохранит лидерство.

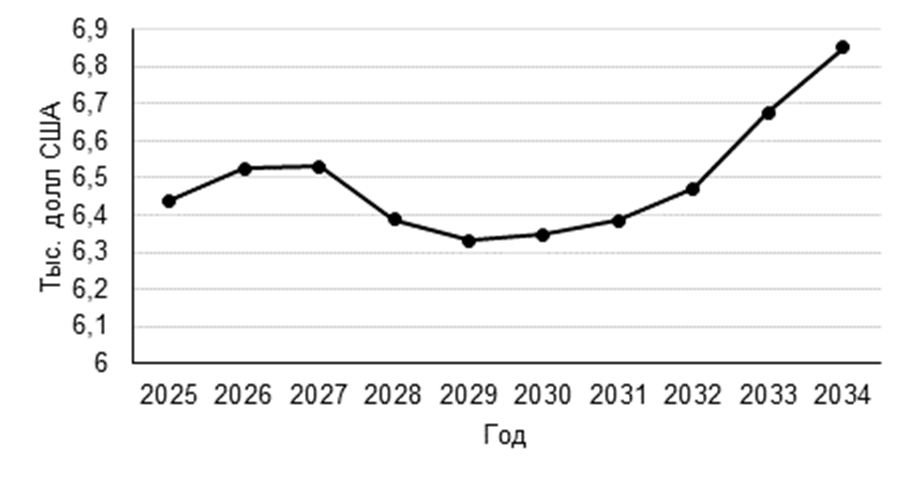

Прогноз цен на говядину. Для прогнозирования цен важно учитывать, что сохраняющийся разрыв между импортным спросом (особенно со стороны Китая и стран Ближнего Востока) и ограниченными возможностями наращивания экспорта (Бразилия и Австралия почти достигли экстенсивных пределов) будет поддерживать мировые цены на говядину на относительно высоком уровне в номинальном выражении, хотя реальные цены могут снижаться (рисунок 2).

Рисунок 2. Прогноз мировой (справочной) цены на говядину

Источник: составлено автором с использованием [13, 14]

В реальном выражении говядина становится более доступной для потребителей с высоким уровнем дохода (хотя отмечается рост в номинальном выражении) и менее доступной для низкодоходных групп в развивающихся странах из-за валютных колебаний

Дальнейшие перспективы развития рынка говядины будут связаны со следующими рисками:

1. Эпизоотическая ситуация. Ящур остаётся наиболее экономически разрушительным заболеванием. В начале 2025 г. зафиксированы вспышки заболевания в некоторых странах Европы, что привело к временным запретам на экспорт.

2. Климатические шоки. Прогнозируется, что частота засух в Аргентине, Уругвае и на юге Бразилии увеличится. Это может существенно сократить поголовье скота, т. к. оказывает прямое влияние на урожайность кормовых культур и доступность воды.

3. Политика в области выбросов парниковых газов. Так, например, Новая Зеландия законодательно обязалась сократить выбросы на 10% к 2030 г. В странах ЕС обсуждается введение «углеродного налога» на импортную говядину, что может негативно отразиться на поставках говядины бразильскими и аргентинскими экспортёрами.

4. Изменение потребительских предпочтений. В США и Европе наблюдается тенденция сокращения потребления красного мяса в пользу птицы и растительных альтернатив. В долгосрочной перспективе это может ограничить спрос на традиционную говядину [7, 8, 13].

Заключение. Мировой рынок говядины в период до 2034 г. вступит в фазу структурной трансформации. Темпы роста глобального производства замедлятся вдвое по сравнению с предыдущим десятилетием. Китай станет крупнейшим производителем данного вида мяса и сократит долю в мировом импорте за счет повышения самообеспеченности. Бразилия укрепит статус нетто-экспортёра благодаря конкурентной себестоимости. Австралия восстановит экспортный потенциал после засух и переориентирует поставки на Японию и Корею.

Потребление говядины на душу населения останется стабильным. Однако динамика по странам будет существенно различаться. Реальные цены на говядину снизятся к концу прогнозного периода под давлением технологического прогресса и конкуренции со стороны других источников белка.

Для повышения эффективности производства говядины и адаптации к изменяющейся конъюнктуре рынка целесообразно:

1. Ориентироваться на интенсивные методы производства. В частности, рекомендуется ускорять переход к финишному откорму и сокращать производственный цикл. Это позволит увеличить убойный вес и общий выход говядины при стабильной численности стада.

2. Использовать временную возможность периода высоких номинальных цен для модернизации. Экспортёрам рекомендуется направлять дополнительную прибыль от благоприятной ценовой конъюнктуры на повышение генетического потенциала стада, улучшение кормовой базы и логистической инфраструктуры (портовые мощности, холодильные цепи).

3. Рекомендуется осваивать рынки Ближнего Востока (Саудовская Аравия, ОАЭ) и Юго-Восточной Азии (Индонезия, Филиппины), где ожидается устойчивый рост потребления на душу населения.

4. Требуется адаптация к экологическим ограничениям. Для этого следует внедрять низкоуглеродные технологии, что позволит сохранить доступ на премиальные европейские рынки и снизить потенциальные трансакционные издержки.

5. Снижать эпизоотические риски. В данном случае следует обратить внимание на необходимость инвестирования систем биобезопасности и вакцинации.

Перспективным направлением дальнейших исследований является сравнительный анализ конкурентоспособности бразильской, австралийской, аргентинской говядины на азиатских рынках (Китай, Индонезия, Филиппины).

Источники:

2. Касторнов Н.П. Современное состояние развития мясного скотоводства // Вестник Мичуринского государственного аграрного университета. – 2023. – № 2(73). – c. 195-199.

3. Осипов В.С. Современное состояние мирового производства мяса крупного рогатого скота // Агрофорсайт. – 2025. – № 5(60). – c. 4-13.

4. Осипов В.С. Современное состояние экономики и технологические аспекты мирового производства мяса крупного рогатого скота // Проблемы теории и практики управления. – 2026. – № 2. – c. 17-32.

5. Синельников М.В. О роли мясного скотоводства в социально-экономическом развитии Российской Федерации // Экономика и управление: проблемы, решения. – 2025. – № 12(165). – c. 37-49. – doi: 10.36871/ek.up.p.r.2025.12.19.004.

6. Стенькин Н.И. Скрещивание бестужевской породы с герефордской и мясная продуктивность их помесей // Вестник Ульяновской государственной сельскохозяйственной академии. – 2023. – № 1(61). – c. 150-154. – doi: 10.18286/1816-4501-2023-1-150-154.

7. Хайруллина О.И. Анализ состояния и перспектив роста российского экспорта мяса // Продовольственная политика и безопасность. – 2023. – № 1. – c. 191-206. – doi: 10.18334/ppib.10.1.117021.

8. Хайруллина О.И. Органическое сельское хозяйство: возможности и перспективы экспорта продукции // Продовольственная политика и безопасность. – 2023. – № 2. – c. 303-318. – doi: 10.18334/ppib.10.2.117411.

9. Чинаров В.И., Шамина О.В., Заикин В.П. Проблемы ценообразования на внутреннем рынке говядины // Вестник НГИЭИ. – 2023. – № 10(149). – c. 98-108. – doi: 10.24412/2227-9407-2023-10-99-108.

10. Яковенко Н.А., Иваненко И.С. Перспективы развития рынка мяса и мясной продукции России в условиях новых вызовов // Аграрный вестник Урала. – 2024. – № 6. – c. 838-848. – doi: 10.32417/1997-4868-2024-24-06-838-848.

11. Barua S., Boyer Ch.N., DeLong K.L., Griffith A., Martinez Ch. The use of price risk management tools by cattle producers // Agricultural Finance Review. – 2026. – № 3. – p. 379-391. – doi: 10.1108/AFR-11-2024-0179.

12. Cunha Ch.F.Da., Xavier L.D.S., Nunes R., Silva V.L. Consumer attitudes in the ecological sociotechnical transition: a comparative study between Argentina, Brazil, China, France and Italy // British Food Journal. – 2024. – № 8. – p. 3070-3087. – doi: 10.1108/BFJ-01-2024-0070.

13. OECD-FAO Agricultural Outlook 2025–2034. - Paris: OECD Publishing; Rome: FAO, 2025.

14. OECD-FAO Agricultural Outlook 2025–2034: Statistical Annex. - Paris: OECD Publishing; Rome: FAO, 2025.

15. Vinholis M.D.M.B, Souza Filho H.M., Carrer M.J., Eusebio G.D.S., David L.C.D.S. Twin transition in beef livestock farming: adoption of digital technologies in Brazilian feedlots // Journal of Agribusiness in Developing and Emerging Economies. – 2025. – doi: 10.1108/JADEE-07-2024-0219.

Страница обновлена: 06.07.2026 в 21:39:41

Download PDF | Downloads: 2

Global beef market: forecast for head size, production, and international trade flows

Khairullina O.I.Journal paper

Food Policy and Security

Volume 13, Number 2 (April-June 2026)

Abstract:

The article presents an analysis of long-term trends in the global beef market based on forecast data. The following key indicators are examined: specialized beef cattle headcount, production, per capita consumption, export-import flows, and price dynamics.

The article identifies regional characteristics of beef production, the leading countries in beef cattle production efficiency, as well as areas demonstrating the highest rates of production growth. Particular attention is paid to the transformation of international trade flows. Key risks for industry development are systematized.

This material will be useful for analysts, economists, and specialists studying global food markets and foreign economic activity in the agro-industrial complex.

Keywords: global beef market, production, consumption, trade, forecast

JEL-classification: Q02, Q13, Q17

References:

OECD-FAO Agricultural Outlook 2025–2034: Statistical Annex (2025). Paris, Rome: OECD Publishing; FAO.

OECD-FAO Agricultural Outlook 2025–2034 (2025). Paris, Rome: OECD Publishing; FAO.

Barua S., Boyer Ch.N., DeLong K.L., Griffith A., Martinez Ch. (2026). The use of price risk management tools by cattle producers Agricultural Finance Review. 86 (3). 379-391. doi: 10.1108/AFR-11-2024-0179.

Chinarov V.I., Shamina O.V., Zaikin V.P. (2023). Pricing Problems in the Domestic Beef Market. Vestnik NGIEI. (10(149)). 98-108. doi: 10.24412/2227-9407-2023-10-99-108.

Cunha Ch.F.Da., Xavier L.D.S., Nunes R., Silva V.L. (2024). Consumer attitudes in the ecological sociotechnical transition: a comparative study between Argentina, Brazil, China, France and Italy British Food Journal. 126 (8). 3070-3087. doi: 10.1108/BFJ-01-2024-0070.

Kastornov N.P. (2023). The Current Status of the Development of the Meat Cattle History. Vestnik Michurinskogo gosudarstvennogo agrarnogo universiteta. (2(73)). 195-199.

Khayrullina O.I. (2023). Analysis of the Status and Growth Prospects of Russian Meat Exports. Prodovolstvennaya politika i bezopasnost. 10 (1). 191-206. doi: 10.18334/ppib.10.1.117021.

Khayrullina O.I. (2023). Organic Agriculture: Opportunities and Prospects for Exporting Products. Prodovolstvennaya politika i bezopasnost. 10 (2). 303-318. doi: 10.18334/ppib.10.2.117411.

Osipov V.S. (2025). Current State of Global Beef Production. Agroforsayt. (5(60)). 4-13.

Osipov V.S. (2026). The Current State of the Economy and Technological Aspects of Global Cattle Meat Production. Problemy teorii i praktiki upravleniya. (2). 17-32.

Sinelnikov M.V. (2025). On The Role of Beef Cattle Breeding in the Socio-Economic Development of the Russian Federation. Ekonomika i upravlenie: problemy, resheniya. 19 (12(165)). 37-49. doi: 10.36871/ek.up.p.r.2025.12.19.004.

Stenkin N.I. (2023). Crossing of Bestuzhev Breed with Hereford Breed and Meat Productivity of Their Crossbreeds. Vestnik Ulyanovskoy gosudarstvennoy selskokhozyaystvennoy akademii. (1(61)). 150-154. doi: 10.18286/1816-4501-2023-1-150-154.

Vinholis M.D.M.B, Souza Filho H.M., Carrer M.J., Eusebio G.D.S., David L.C.D.S. (2025). Twin transition in beef livestock farming: adoption of digital technologies in Brazilian feedlots Journal of Agribusiness in Developing and Emerging Economies. doi: 10.1108/JADEE-07-2024-0219.

Vinogradova N.D., Safronov S.L. (2024). Dynamics of Beef Cattle Breeding in Russia. Izvestiya Sankt-Peterburgskogo gosudarstvennogo agrarnogo universiteta. (2(76)). 64-74. doi: 10.24411/2078-1318-2024-2-64-74.

Yakovenko N.A., Ivanenko I.S. (2024). Prospects for the Development of the Russian Meat and Meat Products Market in the Context of New Challenges. Agrarnyy vestnik Urala. 24 (6). 838-848. doi: 10.32417/1997-4868-2024-24-06-838-848.