Структурная трансформация экономики Российской Федерации в период 2011–2025 годов: смещение амплитуды роста в обрабатывающий сектор

Грибов Е.Е.1 ![]()

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС), Москва, Россия

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 9, Номер 5 (Май 2026)

Аннотация:

Проблемы, с которыми столкнулась экономика России в 2011–2025 гг. под воздействием внешних шоков и санкций, обусловили необходимость анализа структурных сдвигов за этот период. В статье содержится результат авторского исследования структурной трансформации экономики РФ на основе данных Росстата о валовой добавленной стоимости. Представлена динамика отраслевых долей, проведен сравнительный анализ ключевых секторов. Установлено, что произошло смещение акцентов роста в обрабатывающие производства, доля которых в ВДС увеличилась, а темпы стали выше средних по экономике. Наиболее динамичный подъём показали высоко и средне технологичные подотрасли, такие как производство электроники и машиностроение, на фоне снижения роли сырьевого сектора и торговли. Полученные автором результаты исследования могут быть востребованы органами власти при реализации текущей экономической политики, ориентированной на дальнейшее углубление структурной перестройки, укрепление экономической безопасности и достижение Россией технологического суверенитета

Ключевые слова: структурная трансформация, обрабатывающие производства, валовая добавленная стоимость (ВДС), импортозамещение, экономический рост, экономическая безопасность, технологический суверенитет

JEL-классификация: O14, O52, O53, O55, L62

Введение

Анализ отраслевой структуры валовой добавленной стоимости (ВДС) служит одним из ключевых инструментов для диагностики глубинных изменений в экономике государства. Динамика размеров долей различных секторов отражает не только конъюнктурные колебания, но и результаты целенаправленной промышленной и макроэкономической политики, а также реакцию национального хозяйства на внешние шоки. В период с 2011 по 2025 гг. экономика Российской Федерации прошла через серию масштабных испытаний, включая циклические колебания цен на сырьевые товары, введение ограничительных мер в отношении ключевых секторов, пандемию COVID-19 и кардинальную перестройку логистических и производственных цепочек.

Цель настоящего исследования – выявить и систематизировать ключевые структурные сдвиги, произошедшие за указанный период, с акцентом на закреплении за обрабатывающими производствами роли основного драйвера экономического роста. Под структурными сдвигами в экономике понимаются меняющиеся пропорции связанные друг с другом, действие которых обусловлено социальными производственными механизмами, с учетом потребностей, ресурсов и производительности труда [4]. Обрабатывающие производства в литературе часто называют обрабатывающей промышленностью [8]. Важность и стратегический характер обрабатывающей промышленности для гармоничного развития государства подтверждается многими исследователями, как российскими: Н.Н. Волкова, Э.И. Романюк [2], Н.Г. Глушич, А.С. Удалов, Н.А. Удалова [3], Д.Х. Мухсимова [7], так и зарубежными: П.Агийон [14], К. Шахин [11], Н. Мусса [12].

Постановка проблемы, гипотеза и методология исследования

Высокое значение вкладу промышленности в экономику придается во всем мире. В докладе ООН по промышленному развитию (UNIDO) по итогам 2025 года (схожие тезисы звучат и в докладе за 2024 г.) отмечается, что для обеспечения экономического роста в XXI веке недостаточно просто иметь промышленность – необходима промышленность будущего, которая является технологически продвинутой, цифровой, экологически чистой и встроенной в новые цепочки создания стоимости [18].

В основе работы лежит гипотеза о том, что под совокупным воздействием внешних ограничений и внутренней политики импортозамещения в экономике России произошла качественная трансформация, выразившаяся в смещении центра роста от сырьевого и торгового секторов к обрабатывающему производству.

Научная новизна исследования заключается в формировании результатов, базирующихся на актуальных данных, включая 2023–2025 гг. и полученных по итогам проведения комплексного количественного анализа долгосрочной динамики изменения состояния обрабатывающей промышленности (с 2012 г.). В ходе анализа:

1. Статистически подтверждается трансформация обрабатывающей промышленности в лидирующий «локомотив» экономического роста с темпами, существенно опережающими средние по экономике.

2. Выявляется разнонаправленная динамика внутри обрабатывающего сектора, где максимальный импульс роста исходит от высокотехнологичных и среднетехнологичных подотраслей.

3. Представлены результаты сравнительной оценки структурных изменений во всей системе ключевых секторов (добыча, услуги, финансы и др.), демонстрирующие произошедшие радикальные сдвиги в формировании валовой добавленной стоимости.

Методология исследования основывается на анализе официальных данных Росстата о ВДС в постоянных ценах и включает: анализ динамики отраслевых долей в ВДС для выявления структурных сдвигов; метод анализа темпов прироста индексов физического объема ВДС в разрезе отраслей для оценки их вклада в экономический рост; сравнительный анализ и декомпозицию данных для идентификации наиболее динамичных подотраслей.

В основе идеологии данного исследования лежит гипотеза, вытекающая из законов английского экономиста Николаса Калдора, о том, что обрабатывающая промышленность выступает основным источником долгосрочного экономического роста. Н.Калдор выделял три ключевых канала этого влияния: (1) прямая положительная корреляция темпов роста ВВП и промышленного выпуска; (2) рост выпуска в секторе ведет к росту его производительности за счет возрастающей отдачи и технологического влияния; (3) способность промышленности поглощать трудовые ресурсы из менее продуктивных секторов, повышая общую эффективность экономики [15].

Применительно к России проверка и апробация этих законов приобретает особую специфику. Если советский период был классическим примером экстенсивной индустриализации, то после 1991 года экономика пережила глубокую деиндустриализацию и структурный шок. Таким образом, анализ периода с 2000-х годов позволяет подтвердить суть законов Н.Калдора не на этапе становления, а на этапе трансформации и восстановления промышленного потенциала в условиях рыночной экономики и сложившихся сложных глобальных цепочек создания добавленной стоимости.

Исторический опыт XX века, в том числе и советской индустриализации, служит яркой иллюстрацией этого тезиса. Однако для постсоветской России своевременным может стать исследование не столько этапа первичной индустриализации, сколько роли промышленности в условиях структурных трансформаций, глобальной интеграции и сырьевой зависимости. Современные эмпирические исследования [11] подтверждают, что даже в развитых экономиках определенные промышленные сегменты сохраняют свою ведущую роль. В российском контексте это позволяет поставить ключевые вопросы: сохраняется ли причинно-следственная связь между промышленным производством и экономическим ростом в 2000-х, и если да, то какие именно отрасли выступают в роли драйверов в новой экономической реальности.

Эмпирическая база исследования базируется на официальных данных Федеральной службы государственной статистики (Росстат) о валовой добавленной стоимости по отраслям экономики и индексах ее физического объема в постоянных ценах 2021 года за период с 2011 по 2025 гг.

Изменение роли обрабатывающего производства в экономике России за 2011-2025гг.

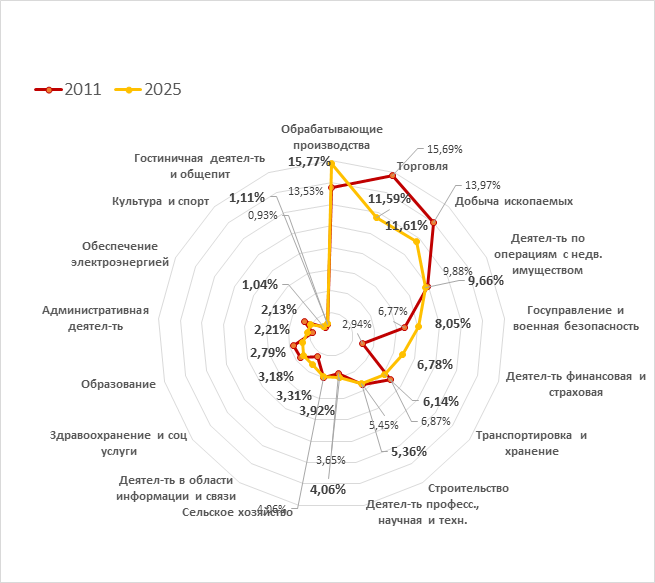

На протяжении анализируемого периода отмечается устойчивая тенденция к увеличению доли обрабатывающих производств (Раздел C ОКВЭД2) в структуре ВДС, качественное усиление ее роли в экономике. В 2011 году на долю обрабатывающих производств (Раздел C) приходилось 13,53% от всей валовой добавленной стоимости по отраслям экономики. Это был период, когда экономика в значительной степени зависела от сырьевого сектора. Однако к 2025 году ситуация кардинально изменилась: доля обрабатывающей промышленности выросла до 15,77% (рис. 1). Данный тренд соответствует долгосрочным стратегическим ориентирам России: доля обрабатывающих производств в ВДС с 2011 года имеет тенденцию к увеличению, что подтверждает устойчивость структурного сдвига в пользу несырьевого сектора [8].

Рисунок 1. Валовая добавленная стоимость по отраслям экономики России (в ценах 2021 г., млрд. руб.), 2011-2025гг.

Источник: данные Росстат (расчёты автора)

Увеличение на примерные 2,24 процентных пункта может показаться скромным, но в масштабах всей экономики является статистически значимым и значительным структурным сдвигом. Данное изменение свидетельствует о качественном смещении структуры экономики в пользу несырьевого сектора.

Рост не был линейным. После пика в 2020 году (14,71%) последовал спад, связанный с послековидной адаптацией и жёсткими санкциям в 2022 г., которые стали серьезным вызовом для экономической безопасности страны. Однако с 2023 года началось уверенное восстановление, которое резко ускорилось в 2024-2025 годах. Именно в этот период, на фоне санкционного давления, запустились процессы импортозамещения и переориентации цепочек поставок, что дало мощный импульс отечественным производителям в машиностроении, химической промышленности, производстве электрооборудования и других несырьевых отраслях.

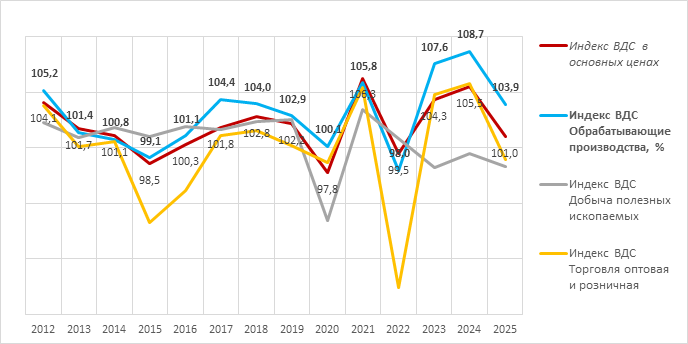

В отличие от обрабатывающей промышленности, сырьевой сектор продемонстрировал противоположную динамику: доля добычи полезных ископаемых снизилась с 13,97% в 2011 году до 11,61% в 2025 году, при этом индекс физического объема данного сектора сократился в 2023 году на -1,8% г/г, в 2024 году на -0,5% г/г и в 2025 на -1,7% г/г, что подтверждает тезис об исчерпании потенциала экстенсивной «сырьевой модели» и смещении центра экономического роста.

Еще более рельефно ведущая роль обрабатывающей промышленности проявляется в анализе индексов физического объема ВДС. В посткризисный период после 2022 г. в 2023-2025 годах сектор обработки продемонстрировал опережающий рост: +7,6%, +8,7%, +3,9% г/г соответственно (рис. 2).

Рисунок 2. Индексы физического объема валовой добавленной стоимости по отраслям экономики (в %-х к предыдущему году) с 2012 по 2025 гг.

Источник: данные Росстат (расчёты автора)

Данная закономерность согласуется с выводами исследований международного опыта: как показал факторный анализ для выборки от 146 до 176 стран (была построена эконометрическая модель), обрабатывающая промышленность оказывает статистически значимое положительное влияние на темпы роста ВВП (0,10–0,23 в зависимости от количества переменных); человеческий капитал и обрабатывающая промышленность статистически важны [6].

Для сравнения, рост совокупного индекса физического объёма ВДС за те же годы составил +4,3%, +5,5% и +1,0% г/г. Таким образом, темпы роста обрабатывающего сектора значительно превысили средние по экономике, что однозначно идентифицирует его в качестве основного драйвера валового продукта и критически важного фактора экономической безопасности. Эмпирический анализ по странам ОЭСР также подтверждает, что увеличение выпуска в промышленном секторе на 1 единицу приводит к росту ВВП на 0,39 единиц [13], что согласуется с наблюдаемым в России опережающим ростом обрабатывающего сектора.

Декомпозиция данных по видам экономической деятельности в рамках обрабатывающих производств позволяет выявить наиболее динамично развивающиеся подотрасли (подклассы ОКВЭД2), влияющие на общий рост.

Таблица 1. Индексы физического объема валовой добавленной стоимости по отраслям экономики (в процентах к предыдущему году)

|

ОКВЭД2/годы

|

Отрасли

|

2024

|

2025

|

|

Раздел C

|

Обрабатывающие

производства

|

108,7

|

103,9

|

|

С

(10-12)

|

Производство пищевых продуктов,

напитков, табачных изделий

|

106,7

|

100,9

|

|

С

(13-15)

|

Производство текстильных изделий,

одежды, кожи и изделий из кожи

|

111,5

|

100,0

|

|

С 16

|

Обработка древесины и

производство изделий из дерева и пробки, кроме мебели, производство изделий

из соломки и материалов для плетения

|

104,4

|

97,9

|

|

С 17

|

Производство бумаги и бумажных

изделий

|

104,0

|

98,5

|

|

С 20

|

Производство химических веществ

и химических продуктов

|

105,7

|

100,3

|

|

С 21

|

Производство лекарственных

средств и материалов, применяемых в медицинских целях

|

120,6

|

115,4

|

|

С 22

|

Производство резиновых и

пластмассовых изделий

|

105,5

|

96,0

|

|

С 23

|

Производство прочей

неметаллической минеральной продукции

|

106,5

|

93,7

|

|

С 24

|

Производство металлургическое

|

99,0

|

101,7

|

|

С 25

|

Производство готовых

металлических изделий, кроме машин и оборудования

|

136,4

|

119,3

|

|

С 26

|

Производство

компьютеров, электронных и оптических изделий

|

124,0

|

115,2

|

|

С 27

|

Производство электрического

оборудования

|

114,6

|

98,8

|

|

С 28

|

Производство машин и

оборудования, не включенных в другие группировки

|

105,3

|

98,7

|

|

С 29

|

Производство автотранспортных

средств, прицепов и полуприцепов

|

115,7

|

85,5

|

|

С 30

|

Производство прочих

транспортных средств и оборудования

|

129,2

|

127,2

|

|

С

(31-32)

|

Производство мебели, прочих

готовых изделий

|

107,1

|

103,0

|

|

С 33

|

Ремонт и монтаж машин и

оборудования

|

109,7

|

103,2

|

- Производство компьютеров, электронных и оптических изделий (ОКВЭД2 26) демонстрировало исключительную динамику с ростом в 2024 году на +24,0% г/г и в 2025 году на +15,2% г/г, что является прямым следствием политики импортозамещения в высокотехнологичном сегменте;

- Производство прочих транспортных средств (ОКВЭД2 30) также показало двузначные темпы роста, превышающие +29,2% г/г, +27,2% г/г в 2024–2025 годах, что указывает на активное наращивание производства в судостроении и авиастроении.

Согласно Перечню отраслей высокого технологичного уровня, среднего высокого технологичного уровня и наукоемких отраслей [9] ОКВЭД2 26 и ОКВЭД2 30 являются отраслями высокого и среднего высокого технологического уровня.

Рост производительности в обрабатывающем секторе, сопровождающийся опережающим увеличением выпуска в отдельных высокотехнологичных отраслях, соответствует общемировым тенденциям. Такие отрасли, как производство программного обеспечения, финансы, туризм могут становиться важными факторами экономического роста и снижать общий вклад обрабатывающей промышленности [17]. В то же время в научной литературе отмечается, что по результатам анализа динамики обрабатывающей промышленности в США, с 1980 года занятость в секторе сократилась на треть, в то время как стоимостной объём производства в постоянных ценах примерно удвоился, что свидетельствует о глубокой технологической трансформации обрабатывающих производств [16]. Таким образом, наблюдаемая в России динамика – рост выпуска при опережающем развитии высокотехнологичных классов ОКВЭД2 – не противоречит общемировой тенденции роста сферы услуг, а отражает качественное изменение роли промышленности. Это переход от экстенсивного расширения к интенсивному, технологически-инновационному развитию, где рост обеспечивается не увеличением занятости, а ростом производительности и сложности продукции. Именно поэтому, даже на фоне возрастающей доли услуг, технологически продвинутая обрабатывающая промышленность остаётся важным источником повышения конкурентоспособности и устойчивого роста всей экономики.

Результаты сравнительного анализа межотраслевого распределения валовой добавленной стоимости

В секторе услуг наблюдалась сильная дифференциация динамики: доля в вдовой добавленной стоимости оптовой и розничной торговли сократилась наиболее значительно – с 15,69% до 11,59%, причем сектор испытал сильнейший шок в 2022 году (-12,6% г/г падение индекса физического объёма ВДС), связанный с уходом международных ритейлеров и снижением потребительского спроса.

Таблица 2. Доли секторов экономики в валовой добавленной стоимости (в таблице не отражены Собственное потребление и Прочее)

|

ВАЛОВАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ

В ОСНОВНЫХ ЦЕНАХ ПО ОТРАСЛЯМ ЭКОНОМИКИ

|

2011

|

2025

|

|

Обрабатывающие

производства

|

13,53%

|

15,77%

|

|

Торговля

|

15,69%

|

11,59%

|

|

Добыча ископаемых

|

13,97%

|

11,61%

|

|

Деятельность по операциям с недв.

имуществом

|

9,88%

|

9,66%

|

|

Госуправление и военная

безопасность

|

6,77%

|

8,05%

|

|

Деятельность финансовая и

страховая

|

2,94%

|

6,78%

|

|

Транспортировка и хранение

|

6,87%

|

6,14%

|

|

Строительство

|

5,45%

|

5,36%

|

|

Деятельность профессиональная,

научная и техническая

|

3,65%

|

4,06%

|

|

Сельское хозяйство и

пр.

|

4,06%

|

3,92%

|

|

Деятельность в области информации

и связи

|

2,35%

|

3,31%

|

|

Здравоохранение и соц услуги

|

3,60%

|

3,18%

|

|

Образование

|

3,62%

|

2,79%

|

|

Административная деятельность

|

1,72%

|

2,21%

|

|

Обеспечение

электроэнергией

|

2,73%

|

2,13%

|

|

Культура и спорт

|

0,85%

|

1,04%

|

|

Гостиничная деятельность и

общепит

|

0,93%

|

1,11%

|

|

Водоснабжение

|

0,54%

|

0,45%

|

В то же время финансовая и страховая деятельность стала одним из лидеров общеэкономических структурных изменений, увеличив свою долю более чем в два раза – с 2,94% в 2011 г. до 6,78%, продемонстрировав высокую адаптивность путем кредитования программ господдержки и развития национальных платежных систем, тогда как деятельность в области информации и связи показала уверенный рост доли с 2,35% до 3,31%, чему способствовали процессы цифровизации и развития IT-решений.

Параллельно стабильно увеличивалась доля государственного управления и обеспечения военной безопасности с 6,77% до 8,05%, что отражает рост фискальной нагрузки и увеличение роли государства в перераспределении ресурсов, особенно в периоды после 2014 и 2022 годов. Ключевым фактором, ускорившим структурную перестройку, выступили внешние ограничения 2022 года, когда санкционное давление, разрыв цепочек поставок и ограничение доступа к технологиям создали для обрабатывающей промышленности одновременно и вызов, и «окно возможностей», стимулировав процессы импортозамещения. Ответом на эти вызовы стал комплекс мер государственной поддержки, включающий программы льготного кредитования, субсидирование процентных ставок и масштабный госзаказ в рамках оборонно-промышленного комплекса и инфраструктурных проектов, тогда как исторически слабый курс национальной валюты, несмотря на негативное влияние на покупательную способность населения, создал конкурентные преимущества для отечественных производителей как на внутреннем, так и на части внешних рынков.

Государственное управление в указанные годы посредством реализации комплекса мер промышленной политики обусловило и повышение значимости обрабатывающих производств. Это происходило через, в первую очередь, преодоление наиболее характерные трудностей, с которыми столкнулась Российская Федерация: борьба с изношенностью основных фондов, необходимость повышения конкурентоспособности отечественной продукции и снижения зависимости от импорта [8]. Именно поэтому знаковым событием стало принятие в 2023 году обновленной Сводной стратегии развития обрабатывающей промышленности Российской Федерации до 2030 года и на период до 2035 года. По сути, это была своевременная актуализация раннее подготовленного документа, утвержденного распоряжением Правительства Российской Федерации 6 июня 2020 года № 1512-р [10]. Обновление Стратегии в 2023 г. подтверждает тот факт, что отечественной обрабатывающей промышленности требуются форсированные меры поддержки и действенные алгоритмы их применения для развития отечественных предприятий [5].

Дополнительно к числу позитивных косвенных факторов, отражающих структурные изменения в российской экономике, можно отнести резкий рост в 2023 году на +6,4% г/г деятельности в области научных исследований и разработок, что свидетельствует о начале переориентации на создание собственных технологий, а успешный опыт импортозамещения в сельском хозяйстве, показавшем в 2022 году рост индекса физического объёма ВДС на +6,95% г/г, стал по сути одним из наибольших по сравнению с другими отраслями в анализируемом периоде.

При этом устойчивость сектора недвижимости, доля которого оставалась стабильной на уровне около 10%, подчеркивает его фундаментальную роль как актива в структуре национального богатства, в то время как стагнация социального блока, где доли образования (с 3,62% в ВДС в 2011 г. до 2,79% ВДС в 2025 г.) и здравоохранения (с 3,6% в 2011 г. до 3,18% в 2025 г.) снизились указывает на отставание темпов их развития от общего экономического роста и сохраняющиеся вызовы в области повышения ценности человеческого капитала.

В экономической литературе отмечается, что, когда обрабатывающая промышленность уже достигает определённого значимого уровня, следующее направление для роста экономики – это развитие сектора услуг [6]. Однако в современных условиях становления независимости российской экономики и состояния рынка торговли роль обрабатывающей промышленности продолжает играть стратегический характер [1].

Заключение

Проведенный анализ позволяет констатировать, что в период 2011–2025 годов экономика Российской Федерации преодолела критическую точку бифуркации, начав переход от модели, зависимой от сырьевого экспорта и потребления, к модели с выраженной промышленной составляющей, отвечающей целям обеспечения экономической безопасности. Обрабатывающая промышленность трансформировалась из зависимого сектора в ключевой драйвер роста, демонстрирующий высокую динамику и адаптивность. Устойчивость данного тренда в среднесрочной и долгосрочной перспективе будет определяться способностью государства и бизнеса преодолеть сохраняющиеся вызовы, связанные с достижением технологического суверенитета, кадровым обеспечением и диверсификацией экспорта готовой продукции, а дальнейшая эволюция выявленной структурной динамики ВДС будет определять не только экономические, но и геополитические позиции страны в мире.

Результаты исследования подтверждает гипотезу о качественной структурной трансформации экономики России в период 2011–2024 годов, выразившейся в смещении центра роста в обрабатывающий сектор. Полученные результаты свидетельствуют о статистически значимом увеличении доли обрабатывающих производств в ВДС и их опережающих темпах роста. Это позволяет идентифицировать данный сектор в качестве нового ключевого драйвера экономического развития России, пришедшего на смену традиционной сырьевой и торговой моделям.

Наиболее динамичный рост продемонстрировали высокотехнологичные подотрасли, такие как производство электронных и оптических изделий, машиностроение и производство транспортных средств, что является прямым следствием политики импортозамещения и адаптации к внешним ограничениям.

Ускорение структурных сдвигов в 2022–2024 годах было спровоцировано санкционным давлением, которое, создав серьёзные вызовы, одновременно открыло «окно возможностей» для отечественных производителей. Важную роль сыграл комплекс мер государственной поддержки, включая льготное кредитование, субсидирование и госзаказ, а также конкурентные преимущества, связанные с динамикой валютного курса.

Однако выявленная позитивная динамика сопряжена с сохраняющимися вызовами. Стагнация в социальных секторах (здравоохранение, образование) указывает на отставание в развитии человеческого капитала от общего экономического роста. Дальнейшее укрепление позиций обрабатывающей промышленности и обеспечение технологического суверенитета будут зависеть от способности преодолеть кадровые ограничения, нарастить инновационную активность (о чём косвенно свидетельствует рост научно-технического сектора) и обеспечить диверсификацию экспорта несырьевой продукции. Это соответствует выводам исследований [6,7], согласно которым устойчивый экономический рост определяется комплексом факторов, включая не только развитие обрабатывающей промышленности, но и человеческого капитала, ростом инвестиций и эффективностью государственного управления.

Нацеленность на достижение технологического суверенитета в среднесрочной перспективе определит не только экономическую, но и геополитическую позицию России, требуя продолжения целенаправленной промышленной политики, ориентированной на глубокую технологическую модернизацию и развитие внутреннего рынка. Для более полного понимания происходящих трансформаций необходимы дальнейшие исследования, в частности анализ региональных аспектов структурных сдвигов и институциональных условий, способствующих технологической инновационной активности, повышению производительности труда.

Источники:

2.Волкова H.H., Романюк Э.И. Эмпирическое исследование динамики роста промышленности и экономического роста в РФ // Экономика и предпринимательство. Институт экономики РАН – 2022. – № 1. – с. 36-42. https://www.elibrary.ru/item.asp?edn=rkzmlx

3.Глушич Н.Г., Удалов А.С., Удалова Н.А. Особенности развития национальной экономики в условиях экономических санкций // Социально-экономические предпосылки и результаты развития новых технологий в современной экономике: Материалы V Международной научной конференции. Нижний Новгород, – 2023. – c. 51-55.

4.Дохолян С. В., Петросянц В. З., Деневизюк Д. А., Садыкова А. М. Структурные сдвиги и структурная перестройка экономики // РППЭ. 2018. №7 (93). URL: https://cyberleninka.ru/article/n/strukturnye-sdvigi-i-strukturnaya-perestroyka-ekonomiki (дата обращения: 07.02.2026).

5.Курлыкова А. В. Стратегия форсированного индустриального развития отечественных предприятий обрабатывающей промышленности // Экономика, предпринимательство и право. – 2024. – Т. 14, № 5. – С. 2323-2336. – DOI 10.18334/epp.14.5.120822

6.Мухсимова Д.Х. Факторный анализ экономического роста // Экономика: анализы и прогнозы. – 2021. – № 1 (12). – c. 134-139.

7.Мухсимова Д. Х. Условия развития обрабатывающей промышленности как фактор экономического роста в развивающихся странах / Д. Х. Мухсимова // Экономика, предпринимательство и право. – 2024. – Т. 14, № 12. – С. 8333-8342. DOI 10.18334/epp.14.12.122358

8.Сибирская Е.В., Овешникова Л.В., Шакирова Д.Ф. Стратегическое планирование развития обрабатывающих производств Российской Федерации. Федерализм. – 2021. № 3. – с.75-104. https://doi.org/10.21686/2073-1051-2021-3-75-104

9.Приказ Федеральной службы государственной статистики от 15 декабря 2017 г. N 832 "Об утверждении Методики расчета показателей "Доля продукции высокотехнологичных и наукоемких отраслей в валовом внутреннем продукте" и "Доля продукции высокотехнологичных и наукоемких отраслей в валовом региональном продукте субъекта Российской Федерации"

10.Сводная стратегия развития обрабатывающей промышленности Российской Федерации до 2030 года и на период до 2035 года / УТВЕРЖДЕНА распоряжением Правительства Российской Федерацииот 6 июня 2020 г. № 1512-р (в редакции распоряжения Правительства Российской Федерации от 9 сентября 2023 г. № 2436-р) Static.government.ru. [Электронный ресурс]. URL: http://government.ru/docs/all/149530/

11.Ferraz, R. Industrial production and economic growth since the 1950s: analysing the Portuguese case using Kaldorian and causality approaches. – 2023. In J. R. Gonçalves, F. G. Mendonça, & M. J. Vieira (Eds.), Industrial engineering and operations management, vol.1, pp. 41–49.

12.Mousa, N., Nassereddine, A. Manufacturing and Economic Growth in Selected MENA Countries: A Kaldorian Approach. Int Adv Econ Res 30, -2024. pp. 327–341. https://doi.org/10.1007/s11294-024-09910-4

13.Kutluay Şahin, D. (). Empirical analysis of Kaldor’s growth law: The sample of OECD countries. Fiscaoeconomia, - 2025. 9(3), pp. 1609-1618. https://doi.org/10.25295/fsecon. 1620352

14.Philippe Aghion, Reda Cherif, Fuad Hasanov Competition, Innovation, and Inclusive Growth. IMF Working Paper. Institute for Capacity Development. March 2021. [Электронный ресурс]. URL: https://www.imf.org/en/Publications/WP/Issues/2021/03/19/Competition-Innovation-and-Inclusive-Growth-50269

15.Thirlwall, A.P. A plain man's Guide Kaldor's growth laws. Journal of Post Keynesian Economics, - 1983, 5(3), pp. 345-358.

16.Single P., Economic Perspectives. The Importance of Manufacturing to the U.S. Economy // City National Rochdale, LLC is an SEC-registered investment adviser and wholly-owned subsidiary of City National Bank. February, -2025.

https://www.cnr.com/insights/economic-perspectives/february-2025.html

17.Szirmai A., Verspagen B. Manufacturing and Economic Growth in Developing Countries, 1950-2005 // Structural Change and Economic Dynamics. – 2011, January. – pp. 46-59.

18.United Nations Industrial Development Organization, 2025. Industrial Development Report 2025. The Future of Industrialization in a Post-Pandemic World. Overview. Vienna. [Электронный ресурс]. URL: https://stat.unido.org/portal/storage/file/publications/yb/2025/UNIDO_IndustrialStatistics_Yearbook_2025.pdf (дата обращения: 26.02.2026)

Страница обновлена: 16.07.2026 в 19:53:12

Structural transformation of the Russian economy in 2011-2025: a shift in the growth amplitude towards the manufacturing sector

Gribov E.E.Journal paper

Economic security

Volume 9, Number 5 (May 2026)

Abstract:

Challenges faced by the Russian economy in 2011-2025 amid external shocks and sanctions necessitated the analysis of structural shifts during this period. The article examines the structural transformation of the Russian economy based on Rosstat data on gross value added. The dynamics of industry shares is presented, and a comparative analysis of key sectors is carried out. It has been established that there has been a shift in the emphasis of growth in manufacturing, whose share in gross value added has increased, and the rates have become higher than the average for the economy. Against the background of a decline in the role of the raw materials sector and trade, the most dynamic growth was shown by high-tech and medium-tech sub-sectors, such as electronics manufacturing and mechanical engineering. The research results may be in demand by public authorities in the implementation of current economic policies aimed at further deepening structural adjustment, strengthening economic security and achieving technological sovereignty by Russia.

Keywords: structural transformation, manufacturing, gross value added, import substitution, economic growth, economic security, technological sovereignty

JEL-classification: O14, O52, O53, O55, L62

References:

Bogachev Yu.S. (2017). Producible Structure as a Factor of Russian Economy Sustainable Development. Management Sciences. (3). 21-29.

Dokholyan S. V., Petrosyants V. Z., Denevizyuk D. A., Sadykova A. M. (2018). Structural Shifts and Structural Rebuilding of the Economy. Rppe. (7). 63-71.

Ferraz R. (2023). Industrial production and economic growth since the 1950s: analysing the Portuguese case using Kaldorian and causality approaches Industrial engineering and operations management. 1 41-49.

Glushich N.G., Udalov A.S., Udalova N.A. (2023). Features of the development of the national economy in the context of economic sanctions Socio-economic prerequisites and results of the development of new technologies in the modern economy. 51-55.

Kurlykova A. V. (2024). Strategy of accelerated industrial development of domestic manufacturing companies. Journal of Economics, Entrepreneurship and Law. 14 (5). 2323-2336. doi: 10.18334/epp.14.5.120822.

Kutluay Şahin D. (2025). Empirical analysis of Kaldor’s growth law: The sample of OECD countries Fiscaoeconomia. 9 (3). 1609-1618. doi: 10.25295/fsecon. 1620352.

Mousa N., Nassereddine A. (2024). Manufacturing and Economic Growth in Selected MENA Countries: A Kaldorian Approach Int Adv Econ Res. 30 327-341. doi: 10.1007/s11294-024-09910-4.

Mukhsimova D. Kh. (2024). Conditions of manufacturing industry development as a factor of economic growth in developing countries. Journal of Economics, Entrepreneurship and Law. 14 (12). 8333-8342. doi: 10.18334/epp.14.12.122358.

Mukhsimova D.Kh. (2021). Factor Analysis of Economic Growth. Ekonomika: analizy i prognozy. (1). 134-139.

Philippe Aghion, Reda Cherif, Fuad Hasanov Competition, Innovation, and Inclusive Growth. IMF Working PaperIMF Working Paper. Institute for Capacity Development. March 2021. Retrieved April 28, 2026, from https://www.imf.org/en/Publications/WP/Issues/2021/03/19/Competition-Innovation-and-Inclusive-Growth-50269

Sibirskaya E.V., Oveshnikova L.V., Shakirova D.F. (2021). Strategic Planning of Development of Manufacturing Industries in the Russian Federation. Federalizm. (3). 75-104. doi: 10.21686/2073-1051-2021-3-75-104.

Single P., Economic Perspectives. The Importance of Manufacturing to the U.S. Economy // City National Rochdale, LLC is an SEC-registered investment adviser and wholly-owned subsidiary of City National Bank. February, -2025

Szirmai A., Verspagen B. (2011). Manufacturing and Economic Growth in Developing Countries, 1950-2005 Structural Change and Economic Dynamics. 1 46-59.

Thirlwall A.P. (1983). A plain man's Guide Kaldor's growth laws Journal of Post Keynesian Economics. 5 (3). 345-358.

Volkova H.H., Romanyuk E.I. (2022). An Empirical Study of the Dynamics of Industrial Growth and Economic Growth in the Russian Federation. Journal of Economy and Entrepreneurship. (1). 36-42.