Современные направления развития и классификация банковских инноваций в Узбекистане

Махамаджанов М.М.1 ![]()

1 Кокандский университет, Андижанский филиал, Андижан, Узбекистан

Статья в журнале

Экономика Центральной Азии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 2 (Апрель-июнь 2026)

Введение

Цифровая трансформация банковского сектора в последние годы перестала быть лишь просто технологическим процессом и превратилась в один из ключевых факторов изменения бизнес-моделей банков, конкурентной среды и способов предоставления финансовых услуг. Для стран Центральной Азии этот процесс имеет особое значение, поскольку банковские инновации здесь выступают одновременно инструментом модернизации финансового посредничества, расширения финансовой доступности и повышения устойчивости банков в условиях усиливающейся конкуренции [1] (Abduraxmanova, 2023).

Несмотря на широкий круг публикаций о цифровом банкинге, финансовых технологиях и новых платёжных решениях, в научной литературе сохраняется проблема недостаточности исследований: одни работы анализируют отдельные технологии, другие — только организационные последствия, третьи — влияние инноваций на финансовые показатели банков. В результате для исследования нередко не хватает единой классификационной рамки, которая позволяла бы сопоставлять различные инновации между собой и корректно выбирать параметры для последующего эмпирического анализа (Khera et. al., 2021) [15].

Для банковских исследований это особенно важно, поскольку инновация в современной банковской сфере редко является исключительно лишь новым продуктом. Она одновременно затрагивает процесс, канал обслуживания, работу с данными и организационные связи банка с внешними партнёрами. Именно поэтому инновации в банке целесообразно рассматривать как «пучки» взаимосвязанных изменений, влияющих на клиентский опыт, внутреннюю эффективность и финансовый результат (Khraisha et. al.) [16].

Материалы и методы

Исследование опирается на сочетание теоретических и прикладных источников. В качестве методологической базы использованы международные статистические и надзорные документы, посвящённые инновациям, финансовым технологиям, открытому банкингу, цифровым платежам и использованию машинного обучения в банковском деле [10]. Для учёта региональной специфики были привлечены публикации, посвящённые внедрению цифровых технологий в коммерческих банках Узбекистана и вопросам дистанционного банковского обслуживания (Mamadiyarov, 2022) [2].

С методической точки зрения применены сравнительный анализ, логическая структуризация и логическое обобщение. Сначала была сопоставлена классическая статистическая логика Руководства Осло с более узкими банковскими подходами, предложенными работами по финансовым инновациям, цифровому банкингу и финансовым технологиям. Затем выделенные признаки были объединены в многокритериальную классификацию, ориентированную на банковский сектор. На заключительном этапе были определены показатели, которые могут использоваться как измеримые косвенные переменные инновационной активности банков в панельных исследованиях.

Такой подход представляется оправданным по двум причинам. Во-первых, он позволяет избежать смешения разных по природе инноваций в одной аналитической категории. Во-вторых, он связывает теоретическую типологию с прикладной задачей оценки влияния инноваций на прибыльность, рентабельность, эффективность и устойчивость коммерческих банков. В качестве дополнительного эмпирического блока использованы агрегированные годовые данные банковской системы Узбекистана за 2022-2025 гг. по числу пользователей ДБО (Дистанционного банковского обслуживания), банковских карт, платёжных терминалов, банкоматов и инфокиосков, объёму поступлений через терминалы, а также чистой прибыли, ROA и ROE (показатели рентабельности); на их основе проведены сравнения динамики, расчёт цепных и базисных темпов роста, композитного индекса цифрового развития и описательных коэффициентов корреляции.

Результаты исследования

1. Теоретические подходы к классификации банковских инноваций

В наиболее общем виде инновации в банковском секторе следует понимать как внедрение новых либо существенно улучшенных услуг, процессов, управленческих решений и организационных форм, изменяющих способ создания и доставки финансовой ценности. Подобное понимание согласуется как с общетеоретическими трактовками финансовых инноваций, так и с современными исследованиями цифровой трансформации банков (Khera et. al., 2021) [15].

Базовым ориентиром для классификации инноваций остаётся Руководство Осло (рис. 1), согласно которому инновации могут быть разделены на продуктовые и инновации бизнес-процессов; в ранних редакциях также отдельно акцентировались маркетинговые и организационные инновации (Lóska et. al., 2024) [17]. Для банковского сектора эта логика сохраняет высокую аналитическую ценность, поскольку позволяет различать изменения, непосредственно видимые клиенту, и изменения, происходящие внутри банка и формирующие способность банка предоставлять новые услуги.

Рисунок 1. Виды инноваций по Руководству Осло

Источник: Составлено автором [18]

В то же время для банков одного деления по Руководству Осло недостаточно. Финансовые инновации обладают особенностями, связанными с регуляторной средой, ролью доверия, высокой значимостью сетевых эффектов и тесной связью между технологией, данными и риском. Поэтому в современном банковском анализе классификация инноваций должна включать не только объект изменения, но и степень новизны, технологическую основу, канал предоставления, клиентский сегмент и ожидаемый результат для банка и клиента (Arner et. al., 2020) [5].

2. Классические типы банковских инноваций

Продуктовые инновации возникают при внедрении новых или существенно усовершенствованных банковских услуг. В современной практике к ним относятся цифровые кошельки, гибридные платежно-кредитные продукты, новые форматы инвестиционных сервисов, цифровые сберегательные решения и встроенные финансовые услуги. Их ключевой признак — изменение самой услуги, воспринимаемой клиентом как новое или качественно улучшенное предложение (Lóska, 2024) [17].

Процессные инновации связаны с изменением способов производства и доставки банковских услуг. Именно к этой группе относятся дистанционная идентификация клиента, электронное заключение договоров, автоматизация фронт- и бэк-офиса, использование роботов для повторяющихся операций, а также применение аналитики данных в операционных процессах. Для банков Центральной Азии данная группа инноваций имеет особое значение, поскольку она чаще всего приводит к снижению транзакционных издержек и к расширению охвата клиентов без пропорционального роста филиальной сети (Roziyev, 2023) [4].

Маркетинговые инновации в банковской сфере выражаются в новых подходах к сегментации, персонализации и коммуникации с клиентом. В эпоху цифрового банкинга речь идёт не только о рекламных каналах, но и о динамическом формировании предложений, контекстных финансовых сервисах и развитии цифровых приложений как среды удержания клиента. Организационные инновации включают изменение внутренних механизмов координации, внедрение гибких подходов, платформенных моделей, развитие партнёрств банка с финтех-компаниями и переход к открытым инновациям [6].

В свою очередь Базельский комитет по банковскому надзор также принял способ группировки разработок в области финансовых технологий (рис. 2). На рисунке 2 представлены три типа продуктов и услуг, которые помогают рынку. Эти три области напрямую связаны с основными банковскими услугами [1]. С другой стороны, услуги по поддержке рынка связаны с новыми технологиями и разработками, которые предназначены не только для финансовой отрасли, но и играют большую роль в развитии технологий финансовых технологий.

Рисунок 2. Сферы инновационных услуг по представлению BCBS

Источник: Базельский комитет по банковскому надзору (https://www.bis.org) [6]

Для более полной оценки инноваций вдобавок можно рассмотреть и то, насколько внедряемые инновации являются жизнеспособными и продуктивными. В качестве примера можно рассмотреть цикл рекламной кампании, который был разработан и представлен консалтинговой компанией в области информационных технологий Gartner. Он показывает, насколько зрелыми и широко используемыми являются технологии и приложения (рис. 3).

Рисунок 3. Цикл зрелости технологий

Источник: Составлено автором [7]

1. Запуск новых идей: возможный технологический прорыв вот-вот произойдет. Первые статьи, подтверждающие эту идею и привлекающие внимание СМИ (Средства массовой информации), широко распространяются. Часто нет готовых к использованию продуктов, и еще не доказано, что их можно продавать.

2. Пик высоких надежд: из-за ранней рекламы появляется много историй успеха, но также и много неудач. Некоторые компании что-то делают, но многие — нет.

3. Период разочарования: интерес угасает, поскольку эксперименты и внедрения не приносят результатов. Разработчики технологии не используют ее, или она не работает. Инвестиции будут продолжаться только в том случае, если поставщики, которые все еще находятся в бизнесе, улучшат свои продукты, чтобы удовлетворить потребности первых пользователей (Zhao et. al., 2019) [20].

4. Тенденция осознания: появляется все больше примеров того, как технология может помочь бизнесу, и они становятся более понятными. Компании, создающие технологию, выпускают продукты второго и третьего поколения. Все больше предприятий оплачивают экспериментальные программы, но осторожные организации проявляют осмотрительность.

5. Повышение производительности: все больше людей начинают использовать технологию. Становятся более четкими критерии оценки жизнеспособности поставщиков. Тот факт, что технология так широко используется в отрасли и по-прежнему остается полезной, определенно окупается. [2]

В Законодательстве нашей страны (УП (Указ Президента № 165 от 06.07.2022) приводится следующая классификация инноваций, как части инновационной экосистемы: "подрывные", "устойчивые" и "эффективные" инновации.

"Подрывные" инновации заключаются в производстве новых видов продукции или организации новых видов услуг, которые в большинстве случаев требуют капиталовложений, но имеют большое значение, поскольку способствуют созданию большого количества новых рабочих мест.

Таким образом, исходя из вышеуказанного, более подробная классификация инноваций (табл. 1) может выглядеть следующим образом:

Таблица 1

Многокритериальная классификация банковских инноваций

|

Критерий

|

Виды

|

Содержание изменений

|

Примеры для банков

|

|

По объекту инновации

|

Продуктовые;

процессные; маркетинговые; организационные

|

Меняется

сама услуга, способ её производства и доставки, методы взаимодействия с

клиентом либо организация внутренней деятельности банка

|

Цифровой

кошелёк; дистанционный онбординг; персонализированные цифровые офферы; гибкие-команды

|

|

По степени новизны

|

Инкрементальные;

радикальные; подрывные

|

От

постепенного улучшения существующих решений до изменения логики рынка и

цепочки создания стоимости

|

Улучшение

мобильного банка; мгновенные платежи; модель bank-as-a-service

|

|

По технологической базе

|

Данные и

аналитика; открытые интерфейсы; распределённые реестры; облачные и

кибертехнологии

|

Классификация

по технологическому ядру инновации

|

Скоринг на

основе альтернативных данных; открытые интерфейсы; токенизация активов;

облачные решения

|

|

По каналу предоставления

|

Филиальный;

омниканальный; встроенные финансы

|

Где именно

формируется клиентская ценность и каким образом клиент получает услугу

|

Онлайн-выдача

кредита; бесшовные платежи внутри маркетплейса

|

|

По клиентскому сегменту

|

Розница;

малый бизнес; корпоративные клиенты; государственный сектор

|

Для какой

группы клиентов создаётся инновация и какую потребность она закрывает

|

QR-эквайринг для малого бизнеса; API-интеграции

для корпоративных клиентов

|

|

По

организационной модели

|

партнёрская;

платформенная; открытые инновации

|

Кто именно

создаёт, контролирует и масштабирует решение

|

Совместные

продукты банка и финтех-компании; платформа с внешними провайдерами

|

|

По

доминирующему эффекту

|

Удобство;

скорость; снижение издержек; управление рисками; финансовая доступность

|

Какой

результат является основным с точки зрения банка и клиента

|

Мгновенные

платежи; автоматизация бэк-офиса; антифрод; дистанционные каналы для

удалённых территорий

|

3. Наиболее значимые направления банковских инноваций последних лет

Анализ современной литературы показывает, что в последние годы в банковском секторе наиболее быстро развиваются несколько взаимосвязанных направлений (табл. 2). Во-первых, это быстрые и почти «невидимые» для пользователя платежи: мгновенные переводы, QR-платежи, встроенные способы оплаты и интеграция банковских сервисов в экосистемы электронной коммерции. Быстрые платежи становятся базовой инфраструктурой современной банковской конкуренции, поскольку одновременно повышают удобство клиента и усиливают сетевой эффект платёжной платформы (Illes et. al., 2025) [14].

Во-вторых, заметно расширилось цифровое кредитование. Здесь инновация проявляется не только в переносе заявки в онлайн-среду, но и в более глубокой перестройке кредитного процесса: использовании альтернативных данных, поведенческого моделирования, алгоритмов оценки риска и новых гибридных форм кредитно-платёжных продуктов. Отдельное место занимает модель «купи сейчас — заплати позже», которая сочетает платёжную и кредитную функцию и особенно активно развивается в странах с высоким уровнем электронной коммерции (Cornelli et. al., 2023) [11].

В-третьих, важным направлением становится открытый банкинг. Его сущность состоит в безопасном обмене данными клиента и инициировании операций с согласия клиента через стандартизированные интерфейсы. Для банков это означает переход от закрытой продуктовой логики к более платформенной модели, при которой банк может выступать не только поставщиком конечной услуги, но и инфраструктурным узлом более широкой экосистемы [7].

В-четвёртых, всё более важную роль играют данные, искусственный интеллект и машинное обучение. Они используются в скоринге, антифроде, мониторинге операций, управлении рисками и персонализации предложений. Однако для банковского сектора ключевым становится не только потенциал эффективности, но и вопросы интерпретируемости моделей, контроля ошибок, защиты данных и соответствия надзорным требованиям [3] [12].

Наконец, в последние годы существенно вырос интерес к токенизации активов и цифровым деньгам. Токенизация создаёт предпосылки для программируемых расчётов, новых форм обращения обязательств и интеграции расчётной функции с цифровыми платформами. Хотя данное направление ещё не стало массовым продуктом для большинства банков Центральной Азии, оно уже оказывает влияние на стратегическое планирование банков и регуляторов [4] [13].

Таблица 2

Ключевые виды банковских инноваций и наиболее типичные решения последних лет

|

Направление

|

Содержание инноваций

|

Типичные продукты и решения

|

|

Платежи

и расчёты

|

Ускорение

расчётов, снижение трения в оплате, повышение доли безналичных операций

|

Мгновенные

переводы, QR-платежи, токенизированные платёжные инструменты,

суперприложения

|

|

Цифровое

кредитование

|

Автоматизация

выдачи, новые подходы к скорингу, встроенное финансирование

|

Онлайн-кредиты

с дистанционной идентификацией, сервисы рассрочки, динамическое

ценообразование риска

|

|

Сбережения

и инвестиции

|

Повышение

доступности и персонализации инвестиционных решений

|

Модельные

портфели, цифровые витрины, микросбережения, партнёрские инвестиционные

сервисы

|

|

Открытый

банкинг

|

Обмен

данными и инициирование операций по согласию клиента

|

Платёжные

и информационные интерфейсы, агрегаторы счетов, банк как платформа

|

|

Цифровая

идентификация

|

Удалённый

доступ к услугам при соблюдении требований комплаенса

|

Электронная

идентификация клиента, биометрия, удалённая верификация документов, цифровая

подпись

|

|

Искусственный

интеллект и данные

|

Переход к data-driven

управлению риском, мошенничеством и маркетингом

|

Антифрод,

модели скоринга, персонализация офферов, «следующее лучшее действие»

|

|

Операционная

устойчивость

|

Снижение

технологических и киберрисков, повышение управляемости цифровой

инфраструктуры

|

Резервирование,

киберустойчивость, контроль внешних провайдеров, роботизация процессов

|

|

Токенизация

и цифровые деньги

|

Программируемое

представление активов и расчётных инструментов

|

Токенизация

активов и обязательств, пилоты цифровых валют центральных банков

|

|

Годы

|

Узпромстройбанк

|

Национальный

банк

|

Асака

банк

|

Ипотека

банк

|

Народный

банк

|

Агробанк

|

Капитал

банк

|

Ипак

йули банк

|

Тенге

банк

|

Хамкор

банк

|

|

2021

|

65

|

200

|

44,5

|

15

|

0

|

0,003

|

6

|

23

|

18,7

|

9

|

|

2022

|

75,4

|

254

|

65,8

|

20

|

0

|

32

|

7

|

25

|

23,8

|

1177

|

|

2023

|

67,9

|

239

|

62,3

|

101

|

33

|

40

|

17

|

33

|

67

|

24

|

|

2024

|

96

|

120

|

0

|

327

|

266

|

47

|

10

|

2

|

69,48

|

21

|

|

2025

|

99,5

|

550

|

0

|

106

|

670

|

53

|

12

|

21

|

72

|

44

|

Вложения 10 крупных коммерческих банков в нематериальные активы.

Источник: составлено автором [5]

4. Значение классификации для стран Центральной Азии и для эмпирического анализа

Для стран Центральной Азии практическая ценность предложенной классификации состоит в том, что она позволяет связать технологические нововведения с особенностями регионального развития. В условиях неоднородной плотности банковской инфраструктуры, различий в цифровой зрелости клиентов и необходимости расширения финансовой доступности на первый план выходят процессные и каналовые инновации: дистанционная идентификация, мобильный банкинг, быстрые платежи, QR-инфраструктура и платформенные способы доступа к услугам (Beck et. al., 2022) [8].

Для Узбекистана такая классификация особенно полезна в прикладных исследованиях, посвящённых оценке влияния инноваций на финансовые результаты банков. Проблема здесь состоит в том, что многие цифровые изменения трудно измерить напрямую. По этой причине в исследованиях требуется переход от абстрактного понятия инноваций к наблюдаемым прокси-показателям, отражающим развитие инфраструктуры и технологической базы банка. В качестве таких показателей обоснованно могут использоваться количество банковских карт, банкоматов, торговых терминалов и величина нематериальных активов (табл. 3) (Prosalova, 2013) [3].

Логика выбора этих показателей заключается в следующем. Карты и терминалы отражают масштаб развития безналичной платёжной экосистемы; банкоматы — глубину технологически поддерживаемой сети самообслуживания; нематериальные активы — накопленные инвестиции в программное обеспечение, лицензии, цифровые платформы и иные нематериальные компоненты инновационной деятельности. Несмотря на определённые ограничения, именно такие показатели позволяют связать качественную классификацию инноваций с количественным анализом банковской эффективности (рис. 4) и прибыльности [6] [18].

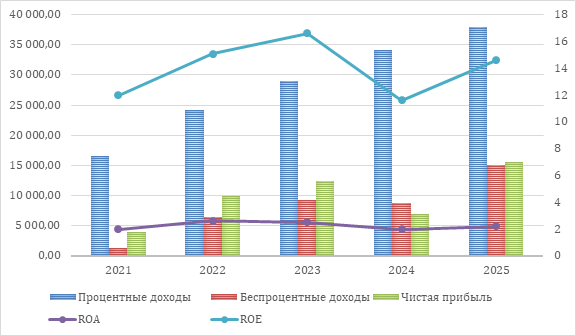

Рисунок 4. Показатели доходности банковской системы (2021-2025) в млрд. сум

Источник: Составлено автором [7]

5. Аналитико-статистическая оценка динамики цифровых показателей и финансового результата

Для того чтобы дополнить классификационный подход количественной иллюстрацией, также необходимо сравнить динамику ключевых цифровых показателей банковской системы Узбекистана с её финансовым результатом в 2022-2025 гг. Данный анализ позволит показать, насколько быстро расширялась цифровая инфраструктура по сравнению с чистой прибылью и показателями доходности. В анализ включены пользователи ДБО (Дистанционное банковское обслуживание), банковские карты, платёжные терминалы (POS), банкоматы (ATM) и инфокиоски, поступления через терминалы, а также чистая прибыль, ROA и ROE (показатели рентабельности).

Показатели нематериальных активов, представленные в табл. 3, сохраняют самостоятельную аналитическую ценность как индикатор вложений в программное обеспечение, лицензии и цифровые платформы. В расчётной части статьи основной акцент сделан на тех цифровых показателях, которые регулярно и сопоставимо публикуются Центральным банком Республики Узбекистан.

Для обобщения динамики использован композитный индекс цифрового расширения, рассчитываемый как среднее арифметическое базисных индексов числа пользователей ДБО, банковских карт, банкоматов и инфокиосков, а также оборота через терминалы при том, что базовый период – 2022 год (100%). Количество платёжных терминалов в состав индекса не включалось, поскольку в анализируемый период оно оставалось почти неизменным и слабее отражало интенсивность фактического использования цифровых каналов, чем оборот через терминальную сеть.

Таблица 4

Динамика цифровых показателей банковской системы Узбекистана

|

Год

|

ДБО,

(млн чел.)

|

Карты,

(млн шт.)

|

Терминалы

(тыс. ед.)

|

Банкоматы

(тыс. ед.)

|

Оборот через

терминалы,

(трлн сум)

|

Чистая

прибыль,

трлн сум

|

Изменения в

% по отношению к 2022 г.

|

|

2022

|

30,0

|

34,2

|

434,0

|

20,4

|

177,7

|

10,0

|

100 %

|

|

2023

|

43,6

|

46,2

|

429,3

|

26,7

|

254,7

|

12,4

|

138,6 %

|

|

2024

|

52,9

|

62,0

|

426,2

|

29,9

|

326,7

|

7,0

|

172,1 %

|

|

2025

|

82,9

|

68,3

|

430,8

|

40,1

|

460,3

|

15,5

|

232,9 %

|

Данные табл. 4 показывают, что в 2022-2025 гг. цифровые показатели банковской системы Узбекистана расширялись существенно быстрее, чем менялся финансовый результат. Число пользователей дистанционного банковского обслуживания выросло с 30,0 до 82,9 млн человек, то есть в 2,76 раза; оборот через терминалы увеличился с 177,7 до 460,3 трлн сум, или в 2,59 раза; число банковских карт почти удвоилось, а количество банкоматов и инфокиосков выросло в 1,97 раза. Вместе с тем чистая прибыль банковской системы увеличилась менее равномерно - с 10,0 до 15,5 трлн сум, тогда как рентабельность активов снизилась с 2,6% в 2022 г. до 2,2% в 2025 г., а рентабельность капитала после подъёма в 2023 г. к 2025 г. вернулась к уровню, близкому к исходному.

Таблица 5

Темпы роста цифровых индикаторов банковской системы и чистой прибыли, %

|

Показатель

|

2023/2022

|

2024/2023

|

2025/2024

|

2025/2022

|

|

Пользователи ДБО

|

45,2%

|

21,5%

|

56,7%

|

176,3%

|

|

Банковские карты

|

35,1%

|

34,2%

|

10,1%

|

99,6%

|

|

Платёжные терминалы

|

-1,1%

|

-0,7%

|

1,1%

|

-0,8%

|

|

Банкоматы и инфокиоски

|

30,8%

|

12,2%

|

34,0%

|

96,7%

|

|

Оборот через терминалы

|

43,4%

|

28,3%

|

40,9%

|

159,1%

|

|

Чистая прибыль

|

23,9%

|

-43,7%

|

122,5%

|

55,1%

|

Темпы роста, представленные в табл. 5, позволяют увидеть важную асимметрию. В 2023 г. положительная динамика наблюдалась одновременно и по цифровым показателям, и по чистой прибыли. В 2024 г. цифровая инфраструктура продолжила расширяться: число пользователей ДБО выросло ещё на 21,5%, банковских карт - на 34,2%, банкоматов и инфокиосков - на 12,2%, а оборот через терминалы - на 28,3%. Однако чистая прибыль в том же году сократилась на 43,7%. Следовательно, краткосрочный финансовый эффект инноваций и цифровизации не является линейным: он может ослабляться конкуренцией, ростом текущих затрат на развитие платформ, а также действием других факторов.

Описательные коэффициенты корреляции между чистой прибылью и цифровыми показателями за 2022-2025 гг. имеют положительный, но умеренный характер: для пользователей ДБО r=0,60, для банкоматов r=0,58, для оборота через терминалы r=0,51, для платёжных терминалов r=0,39, для банковских карт r=0,25. Для относительных показателей доходности связь оказалась менее устойчивой: из-за просадки 2024 г. корреляции ROA и ROE с большинством цифровых показателей являются слабыми или отрицательными. При столь коротком ряде наблюдений эти коэффициенты следует трактовать не как доказательство причинности, а как индикативную характеристику общей направленности переменных. Тем не менее они подтверждают важный вывод: в краткосрочном периоде цифровизация банковской системы теснее связана с расширением масштаба операций и клиентского охвата, чем с автоматическим синхронным ростом коэффициентов рентабельности [18].

Обсуждение

Предложенная классификация показывает, что банковские инновации нельзя сводить только к внедрению новых цифровых приложений. В действительности наибольший эффект возникает тогда, когда новый продукт сопровождается перестройкой процесса, каналов взаимодействия, системы данных и организационной модели банка. Это особенно заметно в случае открытого банкинга, быстрых платежей и цифрового кредитования, где технологическая инновация практически всегда сопровождается изменением рынка и конкурентного поведения банков [9] [9].

Для аналитики финансовых результатов банков важным выводом является необходимость различать краткосрочный и среднесрочный эффект инноваций. В краткосрочном периоде цифровая трансформация может не приводить к росту прибыльности из-за первоначальных инвестиций, расходов на перестройку процессов и усиления конкуренции. Однако в среднесрочной перспективе правильно внедрённые инновации способны снижать издержки, повышать скорость операций, расширять клиентскую базу и улучшать качество риск-менеджмента (Zhu et. al., 2023) [21].

Отдельного внимания заслуживает вопрос зрелости инноваций. Для практического анализа важно учитывать не только наличие новой технологии, но и стадию её распространения — от фазы ожиданий и пилотирования до стадии массового внедрения и роста производительности (Tong et. al., 2025) [19]. В прикладных исследованиях это означает, что одна и та же инновация может по-разному влиять на финансовые показатели банка в разные периоды её жизненного цикла. Следовательно, классификация должна сочетаться с временным измерением инновационной зрелости.

Заключение

Проведённый анализ позволяет сделать вывод о том, что классификация банковских инноваций должна рассматриваться не как формальная схема, а как инструмент научного объяснения процессов цифровой трансформации банков. Для банков Центральной Азии, в том числе Узбекистана, особенно важно объединять классические категории инноваций с более современными признаками: технологической базой, каналом предоставления, организационной моделью и доминирующим экономическим эффектом.

В статье показано, что наиболее значимыми направлениями банковских инноваций последних лет выступают быстрые платежи, цифровое кредитование, открытый банкинг, цифровая идентификация, применение искусственного интеллекта и усиление операционной устойчивости. Эти направления не изолированы друг от друга: они формируют взаимосвязанный цифровой контур банковской деятельности, в рамках которого меняются и клиентские сервисы, и внутренние процессы, и логика конкурентного взаимодействия банков.

Практический результат исследования состоит в том, что предложенная классификация позволяет переходить от качественного описания инноваций к их количественному измерению. Это особенно важно для последующих эмпирических работ, в которых требуется оценивать влияние инноваций на прибыльность, рентабельность, эффективность и устойчивость коммерческих банков. В этом смысле использование таких показателей, как банковские карты, банкоматы, POS-терминалы и нематериальные активы, получает не только прикладное, но и теоретическое обоснование.

Таким образом, адаптация классификации банковских инноваций к условиям Центральной Азии создаёт основу для более точных сравнительных исследований банков региона и для разработки рекомендаций по повышению инновационной активности банков с учётом региональной специфики, цифровой зрелости клиентов и задач финансовой доступности.

[1] Базельский комитет по банковскому надзору. Implications of fintech developments for banks and bank supervisors. 2018

[2] Источник: www.gartner.com/technology/research/methodologies/hype-cycle.jsp. Gartner, retrieved 31 May 2017,

[3] https://www.eba.europa.eu /Использование машинного обучения

[4] https://www.fsb.org/Финтех и рыночная структура

[5] https://www.cbu.uz Официальный Сайт Центрального банка Республики Узбекистан

[6] Oslo Manual 2018: Guidelines for Collecting, Reporting and Using Data on Innovation (Руководство Осло)

[7] https://www.cbu.uz Официальный Сайт Центрального банка Республики Узбекистан

[8] https://www.cbu.uz Официальный Сайт Центрального банка Республики Узбекистан

[9] https://www.jbs.cam.ac.uk Cambridge Centre for Alternative Finance

Страница обновлена: 01.05.2026 в 11:02:33

Sovremennye napravleniya razvitiya i klassifikatsiya bankovskikh innovatsiy v Uzbekistane

Maxamadjanov M.M.Journal paper

Journal of Central Asia Economy

Volume 10, Number 2 (April-June 2026)