Состояние и особенности внедрения практик устойчивого развития в крупнейших российских компаниях

Трифонов Ю.В.1 ![]() , Шонин А.А.1

, Шонин А.А.1 ![]()

1 Национальный исследовательский Нижегородский государственный университет им. Н.И. Лобачевского, Нижний Новгород, Россия

Скачать PDF | Загрузок: 3

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 5 (Май 2026)

Аннотация:

В статье представлены результаты анализа состояния и особенностей внедрения практик устойчивого развития в крупнейших российских компаниях. На основе контент-анализа корпоративной нефинансовой отчётности пяти компаний из различных секторов экономики сформирован авторский бинарный индекс, позволяющий оценить степень присутствия ключевых элементов экологической, социальной и управленческой деятельности в отчётности каждой компании. Результаты авторского индекса сопоставлены с данными двух независимых источников, а именно сквозного рэнкинга рейтингового агентства и отраслевого рейтинга аналитического центра, что позволило выявить расхождения между формальной полнотой раскрытия информации и качеством ESG-практик, зафиксированным независимыми экспертами. Установлено, что при высоком уровне формального раскрытия позиции компаний в независимых рейтингах существенно различаются, а профили устойчивого развития демонстрируют явную отраслевую дифференциацию. Предложенный комплексный подход, сочетающий авторский индекс с данными нескольких рейтинговых систем, может быть использован как инструмент сравнительного анализа корпоративных практик устойчивого развития. Результаты исследования могут представлять интерес для специалистов в области корпоративного управления, устойчивого развития и нефинансовой отчётности

Ключевые слова: устойчивое развитие, ESG, нефинансовая отчётность, корпоративное управление

JEL-классификация: Q56, M14, G30, G34, O16

Введение

В последние годы вопросы устойчивого развития и внедрения ESG-подходов (Environmental, Social, Governance) занимают всё более значимое место в научных исследованиях и практике корпоративного управления. Рост внимания к экологическим и социальным аспектам бизнеса и развитие стандартов нефинансовой отчетности ускорили внедрение принципов устойчивого развития в корпоративную практику. Поэтому в текущих условиях ESG-подход рассматривается как важный элемент долгосрочного стратегического управления.

В современных исследованиях значительное внимание уделяется анализу механизмов внедрения устойчивого развития в деятельность компаний. Так, в работе Гудковой Д. Д. [1] рассматривается опыт формирования ESG-стратегий российских предприятий и выделяются основные характеристики данных стратегий. Автор отмечает, что для российских предприятий внедрение практик устойчивого развития это достаточно новое явление, поэтому при осуществлении данного процесса может возникнуть ряд сложностей. Автор также указывает, что ESG-подходы в России внедряются, в основном, крупными компаниями. Автор также подчеркивает, что несмотря на ряд сложностей, сегодня всё большее число российских предприятий осознают необходимость внедрения ESG-подходов в свою деятельность и переходят к разработке и реализации стратегий устойчивого развития.

В работе Раменской Л.А. и Пыжьяновой П.О., посвящённой анализу практик устойчивого развития российских компаний в условиях санкционного давления [4], проводится контент-анализ корпоративных материалов и отчетности компаний с целью выявления ключевых направлений ESG-повестки. Авторы отмечают, что среди основных приоритетов устойчивого развития российских компаний выделяются экологическая модернизация производства, повышение энергоэффективности и развитие социальных программ. При этом авторами подчеркивается, что в условиях санкционных ограничений компании сталкиваются с рядом новых вызовов, связанных с трансформацией цепочек поставок, необходимостью технологической адаптации и изменением внешнеэкономических условий. Авторы также указывают, что несмотря на данные сложности, многие российские компании продолжают развивать ESG-практики и интегрировать принципы устойчивого развития в свою деятельность. Данные выводы подтверждаются и в исследовании Измайловой М.А. [2]. Автор отмечает, что в условиях санкционного давления российские компании сохраняют приверженность ранее принятым ESG-стратегиям. При этом автором подчеркивается необходимость повышения качества подготовки нефинансовой отчетности с учетом современных требований государства и общества.

Барьеры развития практик устойчивого развития в деятельности российских предприятий подробно рассматриваются в исследовании Лисовского А.Л. [3]. По мнению автора, одной из ключевых проблем является отсутствие в компаниях специализированных подразделений, занимающихся вопросами устойчивого развития. Автор также подчеркивает, что ещё одним значительным препятствием для развития ESG-подходов в компаниях является недостаточный уровень компетенций у сотрудников в области устойчивого развития. Для реализации целей по успешному внедрению ESG-подходов на предприятиях Лисовский А. Л. предлагает создание внутри компаний специализированных структур, отвечающих за развитие устойчивого управления, а также формирование у сотрудников системы компетенций в области ESG.

Таджибова Л.Н. [6] в своём исследовании выделяет несколько приоритетных направлений реализации устойчивого развития в российских компаниях, к которым относятся ресурсосберегающая деятельность, внедрение инноваций в производственные и управленческие процессы, участие компаний в социально-экономическом развитии регионов присутствия, а также развитие социальных программ для работников предприятий.

Брижак О.В., Стрижак А.Ю., Растимешина Т.В., Добрынина М.В. и Стуканова С.С. [18] в своей работе анализируют, каким образом идеология «зелёной экономики» проникает в практику крупных российских предприятий. Среди ключевых направлений этого процесса авторы называют цифровизацию бизнес-процессов, внедрение инноваций и работу над корпоративным брендом. При этом авторы отмечают, что «зелёные» модели в российской экономике имеют заметные перспективы для дальнейшего развития.

К схожим выводам приходят Трофимов О.В. и Саакян А.Г. [7], рассмотревшие внедрение ESG-принципов на примере горнодобывающей и металлургической промышленности. В их работе показано, что «зелёная» повестка в промышленном секторе реализуется прежде всего через экологически ориентированные технологии, зелёное инвестирование и инструменты зелёного маркетинга. Авторы также отмечают важную роль цифровых технологий в реализации ESG-практик, включая применение искусственного интеллекта, технологий машинного обучения и BIM-моделирования, позволяющих создавать цифровые модели промышленных объектов и повышать эффективность управления их жизненным циклом.

В своём исследовании Суфларский А.П [5] также приходит к выводу о постепенном росте вовлеченности крупных российских компаний в реализацию ESG-подходов и расширении раскрытия ими нефинансовой информации. Данный вывод подтверждается и в исследовании от НСКУ (Национальный совет по корпоративному управлению) [8]. Авторы отмечают, что российские компании в целом стремятся следовать ESG-повестке и ориентируются на достижение целей устойчивого развития ООН. Вместе с тем авторы подчеркивают, что реализация данных принципов в российском бизнесе пока остается недостаточно эффективной и вызывает критику со стороны государственных органов, что свидетельствует о необходимости дальнейшего совершенствования механизмов внедрения ESG-практик.

В зарубежной научной литературе устойчивое развитие рассматривается как инструмент трансформации бизнес-модели компании. Авторы связывают внедрение его принципов с более эффективным использованием ресурсов, развитием инноваций, ростом прозрачности бизнеса и усилением долгосрочных конкурентных преимуществ.

В частности, в исследовании Мариты Науде [20] подчеркивается, что устойчивое развитие должно быть интегрировано во все уровни корпоративного управления компаний. Это заметно отличается от ряда российских исследований, в которых ESG-практики рассматриваются скорее как обособленные направления корпоративной политики, а не как часть единой бизнес-модели. По мнению Науде, именно встраивание принципов устойчивого развития в стратегию компании, а не их выделение в отдельный блок, способно стать действенным инструментом повышения устойчивости бизнеса. Агата Рудника [21] в своём исследовании развивает эту мысль и указывает, что сам переход от традиционных бизнес-моделей к устойчивым превращается в условие долгосрочной конкурентоспособности.

Анна Ларссон, Рональд Муинго, Дмитро Серебренников, Шохана Ахмед и Сесилья Марк-Герберт [19] в своей работе делают акцент на коммуникационном аспекте устойчивого развития. По их мнению, прозрачное информирование стейкхолдеров о реализуемых ESG-инициативах само по себе формирует ответственное поведение компаний и задаёт стандарты в отрасли.

Следует отметить, что вопросы устойчивого развития актуальны не только для крупных корпораций, но и для предприятий малого и среднего бизнеса, деятельность которых также оказывает существенное влияние на устойчивость региональных экономических систем. Так, в своём исследовании Агус Сумана, Шофван и Давид Калуж [22] приходят к выводу о том, что текущие стратегии управления многих предприятий МСП (малого и среднего предпринимательства) не соответствуют требованиям устойчивого развития. В качестве ключевых направлений повышения устойчивости бизнеса авторы выделяют использование экологически ориентированных производственных практик, государственную поддержку экологически чистых товаров и развитие экспортного потенциала предприятий.

Анализ научной литературы показывает, что концепция ESG постепенно становится многоуровневой моделью, объединяющей экономические, финансовые и социальные аспекты устойчивого развития. В этой связи актуальным представляется проведение исследования, направленного на анализ практик устойчивого развития крупнейших российских компаний на основе корпоративной ESG-отчетности и данных специализированных рейтингов устойчивого развития.

Целью настоящего исследования является анализ состояния и особенностей внедрения практик устойчивого развития в российских компаниях на основе данных ESG-отчетности и рейтингов устойчивого развития.

Для достижения поставленной цели в работе решаются следующие задачи:

1) анализ теоретических подходов к исследованию устойчивого развития компаний;

2) изучение корпоративной ESG-отчетности крупнейших российских компаний;

3) проведение сравнительного анализа внедрения ESG-практик;

4) выявление ключевых направлений развития устойчивого управления в российском корпоративном секторе.

Материалы и методы исследования

Эмпирическая база исследования сформирована на основе анализа корпоративной ESG-отчетности крупнейших российских компаний, а также данных рейтингов устойчивого развития. В качестве объектов исследования были выбраны крупные российские компании, активно внедряющие практики устойчивого развития и публикующие нефинансовую отчетность, в частности ПАО «Сбербанк», ПАО «Газпром», ПАО «Роснефть», ГК «Росатом» и ПАО «СИБУР». Выбор данных компаний обусловлен их значимой ролью в российской экономике, а также наличием открытой информации о реализуемых ESG-инициативах.

В качестве основных источников информации использовались годовые отчеты и отчеты об устойчивом развитии указанных компаний, в которых раскрываются данные о реализации экологических, социальных и управленческих инициатив. [9,10,13-15] Дополнительно использовались материалы рейтингов устойчивого развития (рейтингового агентства RAEX и аналитического центра «Эксперт»). [16,17]

Методологическую основу исследования составили методы сравнительного и контент-анализа.

Результаты исследования

Для предметного анализа практик устойчивого развития была сформирована выборка из пяти крупнейших российских компаний, принадлежащих к различным секторам экономики: ПАО «Сбербанк» (банковский сектор), ПАО «Газпром» и ПАО «Роснефть» (нефтегазовая отрасль), ГК «Росатом» (атомная энергетика) и ПАО «СИБУР» (химическая промышленность и нефтехимия). Такой отраслевой охват позволяет сравнить подходы компаний с разным профилем деятельности и разным уровнем экологических и социальных рисков.

На первом этапе исследования были рассмотрены форматы нефинансового раскрытия информации, применяемые каждой из компаний. Как показано в таблице 1, все рассматриваемые компании публикуют нефинансовую отчётность, однако формат её подготовки несколько различается.

Таблица 1. Характеристика компаний выборки и применяемых форматов нефинансовой отчётности.

|

Компания

|

Отрасль

|

Вид отчетности

|

Наличие отдельного блока по

устойчивому развитию / ESG

|

Присутствие в ESG-рейтингах

|

|

Сбер

|

банковский

сектор

|

годовой

отчет

|

да

|

да

|

|

Газпром

|

нефтегазовая

отрасль

|

отчет

в области устойчивого развития / социальной деятельности

|

да

|

да

|

|

Роснефть

|

нефтегазовая

отрасль

|

отчет

об устойчивом развитии

|

да

|

да

|

|

Росатом

|

атомная

энергетика

|

отчет

о прогрессе в области устойчивого развития

|

да

|

да

|

|

СИБУР

|

химическая

промышленность / нефтехимия

|

интегрированный

годовой отчет

|

да

|

да

|

Анализ данных, представленных в таблице 1, показывает, что каждая из компаний выработала собственный подход раскрытия информации об устойчивом развитии. ПАО «Сбербанк» включает ESG-блок в структуру годового отчёта, что соответствует специфике финансового сектора, где нефинансовые показатели связаны с раскрытием рисков. ПАО «Газпром» публикует отдельный отчёт в области устойчивого развития и социальной деятельности, ПАО «Роснефть» выпускает специализированный отчёт об устойчивом развитии. ГК «Росатом» публикует отчёт о прогрессе в области устойчивого развития, а ПАО «СИБУР» использует формат интегрированного годового отчёта, объединяющего финансовую и нефинансовую информацию в едином документе. Несмотря на различия в форматах, во всех рассматриваемых отчётах присутствует отдельный блок, посвящённый вопросам устойчивого развития, а сами компании включены в профильные ESG-рейтинги. Это позволяет говорить о сформировавшейся практике публичного раскрытия ESG-информации в крупнейших российских компаниях и создаёт основу для проведения более детального сравнительного анализа содержания их отчётности.

Для перехода к сопоставимой оценке практик устойчивого развития был проведен контент-анализ корпоративных отчетов представленных компаний и сформирован перечень из десяти факторов, отражающих ключевые направления ESG-деятельности. Данные факторы были распределены по трём блокам в соответствии со структурой ESG-подхода. В экологический блок (E) вошли экологические программы, климатическая повестка и энергоэффективность. Социальный блок (S) включил в себя развитие персонала, охрану труда и социальные программы. В управленческий блок (G) были включены наличие ESG-стратегии, ESG-структур управления, нефинансовое раскрытие и внешнее заверение отчётности. Выбор этих факторов связан с их распространённостью в методиках международных и российских рейтинговых агентств, а также регулярностью раскрытия в нефинансовой отчётности компаний.

Наличие каждого из перечисленных факторов в отчётности компаний оценивалось по бинарной шкале. Значение «1» присваивалось в случае, если в отчёте содержались сведения о реализации соответствующего направления, а значение «0» при отсутствии таких сведений. На основе полученных оценок был рассчитан авторский индекс ESG-зрелости (ESG-maturity score) как сумма баллов по всем десяти факторам:

где ![]() –

бинарная оценка наличия i-го фактора в отчётности компании.

–

бинарная оценка наличия i-го фактора в отчётности компании.

Концептуальной основой данного индекса ESG-зрелости послужила модель ESG Maturity Model [23], в которой выделяются четыре стадии интеграции ESG-практик в деятельность компании, от начальной осведомлённости до полной интеграции. В настоящем исследовании данный подход адаптирован в форме бинарного индекса, который позволяет количественно оценить степень присутствия ключевых элементов ESG-зрелости в корпоративной отчётности.

Максимально возможное значение индекса составляет 10 баллов и соответствует ситуации, когда в отчётности компании присутствуют все десять анализируемых направлений ESG-деятельности. Дополнительно по каждой компании были рассчитаны частные подындексы: E-score (максимум 3 балла), S-score (максимум 3 балла) и G-score (максимум 4 балла). Результаты расчётов представлены в таблице 2.

Таблица 2. Результаты контент-анализа ESG-отчётности и расчёт авторского индекса ESG-зрелости по компонентам E, S, G.

|

Компания

|

Сбер

|

Газпром

|

Роснефть

|

Росатом

|

СИБУР

|

|

Экологические программы

|

1

|

1

|

1

|

1

|

1

|

|

Климатическая повестка

|

1

|

1

|

1

|

1

|

1

|

|

Энергоэффективность

|

1

|

1

|

1

|

1

|

1

|

|

Развитие персонала

|

1

|

1

|

1

|

1

|

1

|

|

Охрана труда

|

1

|

1

|

1

|

1

|

1

|

|

Социальные программы

|

1

|

1

|

1

|

1

|

1

|

|

ESG-стратегия

|

1

|

0

|

1

|

1

|

1

|

|

ESG-структуры управления

|

1

|

1

|

1

|

1

|

1

|

|

Нефинансовое раскрытие

|

1

|

1

|

1

|

1

|

1

|

|

Внешнее заверение

|

1

|

1

|

1

|

0

|

1

|

|

E

|

3

|

3

|

3

|

3

|

3

|

|

S

|

3

|

3

|

3

|

3

|

3

|

|

G

|

4

|

3

|

4

|

3

|

4

|

|

ESG-maturity score

|

10

|

9

|

10

|

9

|

10

|

Анализ данных, представленных в таблице 2, показывает, что большинство рассматриваемых компаний демонстрируют высокий уровень раскрытия информации по ключевым направлениям устойчивого развития. Наиболее высокие оценки зафиксированы у ПАО «Сбербанк», ПАО «Роснефть» и ПАО «СИБУР», где значение индекса ESG-зрелости достигло максимального уровня и составило 10 баллов у каждой компании, то есть все десять анализируемых направлений нашли отражение в их отчётности. ПАО «Газпром» и ГК «Росатом» получили по 9 баллов. В случае ПАО «Газпром» недостающий балл связан с отсутствием в отчётности явного упоминания формализованной ESG-стратегии как отдельного документа. Вопросы устойчивого развития освещаются в нефинансовой отчётности, однако единой ESG-стратегии компании в публичном доступе не представлено. В случае ГК «Росатом» неполнота индекса обусловлена отсутствием внешнего заверения отчётности об устойчивом развитии независимым аудитором при полном раскрытии остальных девяти факторов.

Полученные результаты дают возможность сделать предварительный вывод о том, что формальное раскрытие ESG-информации у крупнейших российских компаний находится на достаточно высоком уровне, а разрыв между ними по индексу ESG-зрелости не превышает одного балла. Однако бинарный подход отражает только наличие соответствующих направлений в отчётности и не позволяет оценить, насколько глубоко оно проработано. Поэтому для более объективного анализа целесообразно сопоставить полученные результаты с оценками независимых рейтинговых агентств, которые используют более детализированные методики и учитывают количественные показатели реализации ESG-инициатив.

Дополнить картину, полученную на основе индекса ESG-зрелости, позволяют данные независимых рейтинговых агентств. Одним из наиболее авторитетных источников такой информации в России является рейтинговое агентство RAEX, которое ежегодно публикует ESG-рейтинги и ESG-рэнкинги российских компаний. В отличие от бинарного подхода, применённого выше, методика RAEX опирается на обширную систему из 221 индикатора, сгруппированных в три блока: Environmental (89 индикаторов), Social (91 индикатор) и Governance (41 индикатор). Каждый индикатор оценивается с учётом трёх уровней анализа, включая действующие политики и программы, качество отчётности и фактическую результативность деятельности компании, а итоговый результат корректируется на отраслевые риски. Методика построения оценок включает несколько этапов. На первом этапе происходит оценка метрик, которые отражают наличие соответствующих политик и программ компании в области ESG. Далее из данных метрик формируются показатели, которые представляют собой укрупнённую оценку определённого аспекта ESG-практики. На следующем этапе из данных показателей рассчитываются оценки по факторам E, S и G, из которых впоследствии формируется интегральный ESG-рейтинг. Полученный интегральный ESG-рейтинг затем переводится в буквенную шкалу от AAA до C. Диапазон AAA соответствует наивысшему уровню управления ESG-рисками. [11] Данный подход позволяет не только зафиксировать наличие ESG-практик, но и оценить их качество в сравнении с другими участниками рынка.

Наряду с рейтингом агентство RAEX публикует также и публично наблюдаемый ESG-рэнкинг. Данный рэнкинг показывает не буквенный класс, а место компании среди других участников выборки. Именно к рэнкингу относятся показатели E-rank, S-rank и G-rank, использованные в настоящем исследовании. Они отражают позицию компании по каждому из трех компонентов ESG, а не ее буквенный рейтинговый уровень.

Для целей настоящего исследования были использованы данные ESG-рэнкинга RAEX, в котором компании ранжируются по порядковым местам в разрезе каждой из трёх компонент. [17] Поскольку итоговая позиция компании в рэнкинге формируется с учётом сразу трёх блоков, авторами был дополнительно рассчитан средний ранг как простое среднее арифметическое трёх частных рангов:

![]()

где ![]() ,

,

![]() ,

,

![]() –

позиции компании в рейтинге RAEX по экологической, социальной и управленческой

компонентам соответственно.

–

позиции компании в рейтинге RAEX по экологической, социальной и управленческой

компонентам соответственно.

Использование среднего ранга позволяет получить единый интегральный показатель, с помощью которого удобно сопоставлять компании между собой, не теряя при этом информации об отдельных компонентах. Важно учитывать, что шкала рангов работает в обратном направлении – чем меньше значение ранга, тем выше позиция компании в рейтинге. Результаты представлены на рис. 1.

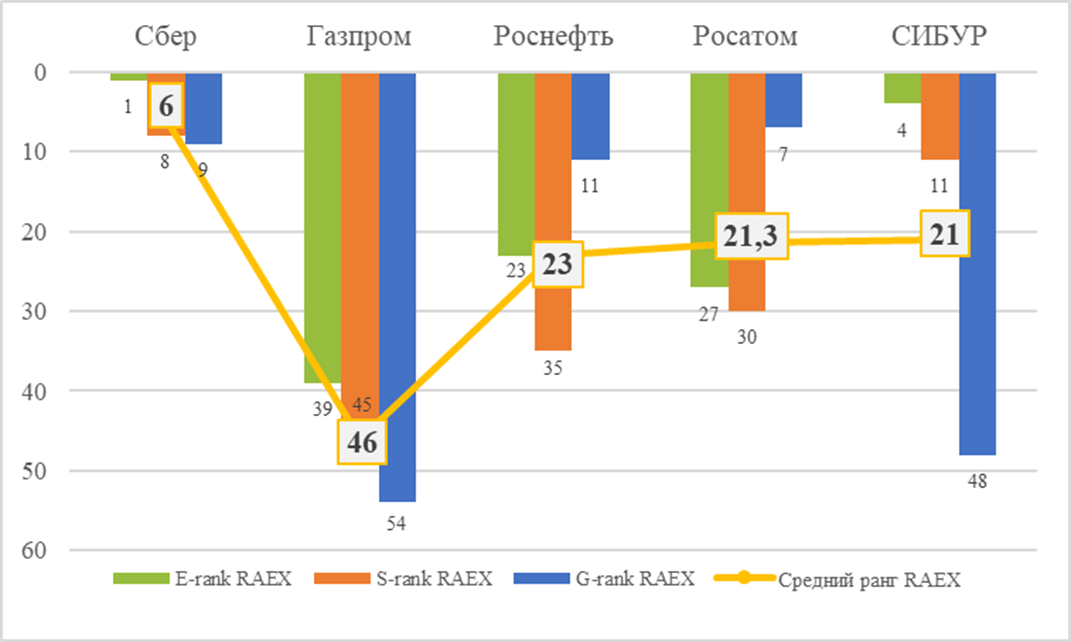

Рис.1. Позиции компаний в рейтинге RAEX по компонентам E, S, G и средний ранг. Источник: составлено авторами по данным рейтингового агентства RAEX. [17]

Из данных рис. 1 можно заметить ту дифференциацию между компаниями, которую не фиксировал бинарный индекс ESG-зрелости. Несмотря на то, что все пять компаний набрали 9 или 10 баллов по индексу ESG-maturity score, их позиции в рейтинге RAEX существенно отличаются.

Явным лидером выступает ПАО «Сбербанк». Компания занимает 1-е место по экологической компоненте, 8-е место по социальной и 9-е место по управленческой, а её средний ранг составляет 6,0. Такой результат выделяет «Сбербанк» на фоне остальной выборки и подтверждает ранее сделанный вывод о высокой ESG-зрелости банковского сектора.

ГК «Росатом» со средним рангом 21,3, ПАО «СИБУР» со средним рангом 21,0 и ПАО «Роснефть» со средним рангом 23,0 демонстрируют близкие интегральные оценки, но при этом профили у них заметно различаются. «Росатом» демонстрирует уверенные позиции в управленческом блоке (7-е место по G), но отстаёт по экологической (27-е место) и социальной (30-е место) компонентам. У ПАО «СИБУР» наблюдается иная структура результатов. Высокие позиции по экологической и социальной составляющим, где компания занимает 4-е и 11-е места соответственно, сочетаются с более низкой оценкой по управленческому блоку, в котором она находится на 48-м месте. ПАО «Роснефть» демонстрирует более сбалансированный профиль, хотя её позиции остаются на среднем уровне. Компания занимает 23-е место по экологической составляющей, 35-е по социальной и 11-е по управленческой.

Замыкает выборку ПАО «Газпром» со средним рангом 46,0. Компания занимает 39-е место по экологической компоненте, 45-е по социальной и 54-е по управленческой, что является наиболее слабым результатом среди рассматриваемых компаний по всем трём направлениям. Такой разрыв с остальной группой выглядит особенно показательным, поскольку по индексу ESG-зрелости «Газпром» отстаёт от лидеров лишь на один балл.

При сопоставлении данных рис. 1 с результатами таблицы 2, становится очевидно, что формальное присутствие ESG-направлений в отчётности далеко не всегда совпадает с качеством их реализации. Иными словами, раскрыть информацию о наличии климатической повестки или социальных программ – это не то же самое, что добиться по ним высоких результатов в сравнении с другими компаниями рынка. Это наблюдение подтверждает ограниченность подходов, основанных только на бинарной оценке, и подчёркивает необходимость использования данных независимых рейтингов в сравнительном анализе.

Наряду с RAEX, значимым источником данных об устойчивом развитии российских компаний является исследование Аналитического центра «Эксперт», проведённое совместно с журналом «Эксперт» по итогам 2023 года. В рейтинге приняли участие 68 крупнейших российских компаний из 10 отраслей экономики. Методика данного исследования имеет ряд существенных отличий от подхода RAEX. Во-первых, показатели рейтинга АЦ «Эксперт» связаны с Целями устойчивого развития ООН (ЦУР), что позволяет соотнести корпоративные практики с глобальной повесткой. Во-вторых, оценка опирается на показатели Стандарта отчётности об устойчивом развитии, разработанного Минэкономразвития России, и учитывает отраслевую специфику, поскольку для каждого сектора экономики формируется собственный набор индикаторов. В-третьих, круг источников данных существенно расширен, поскольку наряду с нефинансовой отчётностью используются анкеты самих компаний, сведения системы СПАРК и данные Федерального института промышленной собственности. Принципиально важной особенностью рейтинга АЦ «Эксперт» является его отраслевая структура. В отличие от RAEX, где компании выстраиваются в единый сквозной рэнкинг, АЦ «Эксперт» формирует отдельные рейтинги по каждой отрасли – металлургии и горнодобыче, химической и нефтехимической промышленности, нефтегазовому сектору, финансовым организациям, FMCG, строительству, транспорту, телекоммуникациям и IT. Внутри каждой отрасли компании сравниваются только между собой, а итоговое место и общий балл отражают позицию компании относительно конкурентов того же профиля деятельности. При этом итоговые баллы разных отраслей в абсолютном выражении несопоставимы, так как состав показателей, число участников и распределение рангов в каждой отрасли свои, поэтому прямое сравнение баллов компаний из разных секторов методологически некорректно. Ещё одной особенностью методики является обратная по отношению к RAEX логика, по которой наибольший балл соответствует лучшей позиции, то есть чем выше балл, тем сильнее позиции компании по ESG-показателям в рамках своей отрасли. Структура блоков также отличается от классической ESG-структуры, поскольку вместо компонент Environmental, Social и Governance здесь выделяются социальный, экологический и экономический блоки. Баллы в рейтинге рассчитываются на основе системы рангов по набору социальных, экологических и экономических показателей, который изначально закреплен в методике и различается по отраслям. На первом этапе по каждому показателю компании внутри своего сектора ранжируются между собой, после чего присвоенные ранги суммируются. Итоговый балл представляет собой сумму рангов компании по всем учитываемым показателям, поэтому чем выше итоговая сумма, тем выше место компании в рейтинге. [12] С учётом этих особенностей данные АЦ «Эксперт» следует рассматривать как показатель позиций компании внутри соответствующей отрасли, а не как универсальную оценку уровня ESG-развития.

Сводные результаты по трём источникам (рэнкингу RAEX, отраслевому рейтингу АЦ «Эксперт» и индексу ESG-зрелости) представлены в таблице 3.

Таблица 3. Сравнительная оценка уровня ESG-развития российских компаний по данным рейтинга RAEX, отраслевого рейтинга АЦ «Эксперт» и индекса ESG-зрелости.

|

Компания

|

Сбер

|

Газпром

|

Роснефть

|

Росатом

|

СИБУР

|

|

Уровень RAEX

|

AAA

|

BBB

|

AA

|

-

|

-

|

|

E-rank RAEX

|

1

|

39

|

23

|

27

|

4

|

|

S-rank RAEX

|

8

|

45

|

35

|

30

|

11

|

|

G-rank RAEX

|

9

|

54

|

11

|

7

|

48

|

|

Средний ранг RAEX

|

6,0

|

46,0

|

23,0

|

21,3

|

21,0

|

|

Результат рейтинга «Эксперт»

|

1 место, 56 баллов

|

3

место,

51 балл

|

4

место

43 балла

|

-

|

3

место,

65 баллов

|

|

ESG-maturity score

|

10

|

9

|

10

|

9

|

10

|

Из данных таблицы 3 можно выделить несколько закономерностей. Устойчивую позицию по всем трём источникам демонстрирует ПАО «Сбербанк». Компания занимает 1-е место в отраслевом рейтинге АЦ «Эксперт» среди финансовых организаций с общим баллом 56, имеет высший уровень AAA в рейтинге RAEX и достигает максимального значения индекса ESG-зрелости в 10 баллов. Такое совпадение оценок, полученных по разным методикам, подтверждает лидирующие позиции «Сбербанка» и указывает на стабильно высокие результаты компании по ключевым ESG-направлениям.

Иная картина складывается при сравнении компаний нефтегазового сектора – ПАО «Газпром» и ПАО «Роснефть». Поскольку обе компании относятся к одной отрасли, то их баллы в рейтинге АЦ «Эксперт» имеется возможность сопоставить, где «Газпром» занимает 3-е место среди нефтегазовых компаний с общим баллом 51, а «Роснефть» 4-е место с баллом 43. Внутри своей отрасли «Газпром» опережает «Роснефть», однако в общем рэнкинге RAEX соотношение меняется, поскольку средний ранг «Газпрома» составляет 46,0, а у «Роснефти» 23,0. Расхождение объясняется разной логикой двух методик. RAEX в своей методике особое внимание уделяет качеству корпоративного управления. Именно по управленческой компоненте «Газпром» занимает 54-е место в RAEX, тогда как «Роснефть» 11-е, что и формирует заметный разрыв в оценке при близости позиций внутри отрасли.

Интересен случай ПАО «СИБУР», где результаты разных методик имеют расхождения. В отраслевом рейтинге АЦ «Эксперт» по химической и нефтехимической промышленности компания занимает 3-е место из шести участников с общим баллом 65. В сквозном рэнкинге RAEX её средний ранг составляет 21,0, а по управленческой компоненте лишь 48-е место. Вместе с тем индекс ESG-зрелости достигает у компании максимального значения в 10 баллов. Такое сочетание оценок показывает, что по уровню формального раскрытия нефинансовой информации «СИБУР» соответствует лучшим практикам, в пределах своей отрасли занимает устойчивые позиции, однако по качеству корпоративного управления уступает лидерам сквозного рэнкинга.

Особого внимания заслуживает положение ГК «Росатом». Компания не включена в отраслевой рейтинг АЦ «Эксперт», что связано со статусом государственной корпорации и особенностями раскрытия нефинансовой информации, которая не всегда соответствует формальным требованиям для участия в рейтинге. Тем не менее в рэнкинге RAEX «Росатом» по управленческой компоненте занимает 7-е место – это один из лучших результатов во всей выборке, что говорит о зрелости корпоративного управления компании даже при её отсутствии в сводных рейтингах.

Обобщая результаты сопоставления трёх источников, можно отметить, что каждый из них, по сути, измеряет свою сторону ESG-практик. Индекс ESG-зрелости фиксирует, насколько полно компания раскрывает нефинансовую информацию, и пригоден для быстрого межотраслевого сравнения. Рэнкинг RAEX показывает, как компания выглядит на фоне всех остальных участников выборки по каждой из трёх компонент. Рейтинг АЦ «Эксперт» оценивает положение компании среди прямых конкурентов внутри отрасли. Ни один из этих инструментов в отдельности не даёт полной картины, однако их совместное использование позволяет обнаружить расхождение между тем, что компания декларирует в отчётности, и тем, как её практики оценивают независимые эксперты.

Обсуждение

Проведённый анализ показал, что крупнейшие российские компании достигли достаточно высокого уровня формального раскрытия ESG-информации. Все пять рассмотренных компаний регулярно публикуют нефинансовую отчётность, а значения индекса ESG-зрелости не опускаются ниже 9 баллов из 10. Это согласуется с выводами Гудковой Д. Д. [1] и Суфларского А. П. [5] о постепенном росте вовлечённости крупных российских компаний в ESG-повестку.

Вместе с тем сопоставление результатов индекса ESG-зрелости с данными независимых рейтингов выявляет разрыв между формальным присутствием ESG-направлений в отчётности и качеством их реализации. Наиболее показателен пример ПАО «Газпром», поскольку по индексу ESG-зрелости компания отстаёт от лидеров на один балл, но в сквозном рэнкинге RAEX занимает позиции в нижней половине списка. Как показал наш анализ, сам факт раскрытия информации о наличии климатической повестки или социальных программ не гарантирует сопоставимого результата при сравнении с другими участниками рынка. На подобное несоответствие указывается в работе Лисовского А. Л. [3] и в исследовании от НСКУ [8], в которых отмечается, что реализация ESG-принципов в российском бизнесе нередко носит декларативный характер.

Ещё один важный аспект заключается в заметной отраслевой дифференциации ESG-профилей. Банковский сектор, представленный ПАО «Сбербанк», демонстрирует наиболее высокие результаты по всем используемым методикам, что связано с низкой экологической нагрузкой и более жёсткими требованиями регулятора к раскрытию информации. Химическая промышленность в лице ПАО «СИБУР» демонстрирует сильные экологическую и социальную компоненты, что связано со спецификой капиталоёмкого производства и реализацией программ модернизации. Нефтегазовый сектор показывает наиболее слабые результаты, особенно по управленческому блоку у ПАО «Газпром», что соответствует выводам Трофимова О. В. и Саакяна А. Г. [7] о специфике внедрения ESG-принципов в добывающей промышленности.

Полученные результаты могут определить направления для дальнейшего развития ESG-практик российских компаний. Необходимо переходить от расширения объёма нефинансового раскрытия к повышению качества его содержания, углубляя проработку количественных показателей. Также автоматизация отчётности и использование аналитических платформ могут повысить сопоставимость данных и значительно упростить их подготовку.

Заключение

В заключение стоит отметить, что в условиях трансформации мировой экономики и роста требований к ответственному ведению бизнеса вопросы устойчивого развития занимают всё более заметное место в деятельности российских компаний. ESG-повестка постепенно становится полноценным направлением стратегического управления, затрагивающим экологическую ответственность, социальную политику и качество корпоративного управления. В этих условиях анализ реального состояния внедрения ESG-практик в российском корпоративном секторе представляется актуальной задачей.

Проведённое исследование позволило проанализировать состояние и особенности внедрения практик устойчивого развития в крупнейших российских компаниях на основе данных нефинансовой отчётности и независимых рейтингов устойчивого развития. Поставленная цель исследования достигнута: рассмотрены теоретические подходы к проблематике устойчивого развития, изучена корпоративная ESG-отчётность пяти крупнейших российских компаний, проведён сравнительный анализ внедрения ESG-практик с привлечением данных рейтингов RAEX и АЦ «Эксперт», а также выявлены ключевые направления развития устойчивого управления в российском корпоративном секторе.

На основании полученных результатов можно заключить, что дальнейшее развитие ESG-повестки в российском корпоративном секторе должно быть связано не столько с расширением объёма раскрываемой информации, сколько с повышением качества её содержания и практической реализации. Предложенный в работе подход, сочетающий индекс ESG-зрелости с данными сквозного и отраслевого рейтингов, позволяет получить более целостную картину внедрения практик устойчивого развития, чем опора на какой-либо один источник.

Перспективным направлением дальнейших исследований является расширение выборки компаний, учет динамики показателей устойчивого развития и использование цифровых инструментов анализа ESG-данных в процессах корпоративного управления.

Источники:

2. Измайлова М.А. Реализация ESG-стратегий российских компаний в условиях санкционных ограничений // МИР (Модернизация. Инновации. Развитие). – 2022. – № 2. – c. 185-201. – doi: 10.18184/2079-4665.2022.13.2.185-201.

3. Лисовский А.Л. Переход к устойчивому развитию: эмпирический анализ факторов, мотивирующих промышленные компании к внедрению ESG-практик // Стратегические решения и риск-менеджмент. – 2021. – № 12. – c. 262–272. – doi: 10.17747/2618-947X-2021-3-262-272.

4. Раменская Л.А., Пыжьянова П.О. Практики устойчивого развития в российских компаниях: контент-анализ приоритетов и вызовов в условиях санкционного давления // Фундаментальные исследования. – 2025. – № 8. – c. 76-84. – doi: 10.17513/fr.43894.

5. Суфларский А.П. Анализ практик внедрения ESG-принципов крупными российскими компаниями // Хроноэкономика. – 2023. – № 1. – c. 61-66.

6. Таджибова Л. Н. Реализация концепции устойчивого развития в деятельности российских компаний // Гуманитарные, социально-экономические и общественные науки. – 2020. – № 5. – c. 88-92. – doi: 10.23672/h2295-3079-8198-h.

7. Трофимов О. В., Саакян А.Г. Внедрение концепции ESG на промышленных предприятиях Российской Федерации (на примере горнодобывающей и металлургической промышленности) // Креативная экономика. – 2024. – № 11. – c. 3121-3134. – doi: 10.18334/ce.18.11.122015.

8. Внедрение принципов устойчивого развития в практику российских компаний. Национальный совет по корпоративному управлению. [Электронный ресурс]. URL: https://nccg.ru/assets/files/vnedrenie-principov-ustojchivogo-razvitiya-v-praktiku-rossijskih-kompanij.pdf (дата обращения: 09.04.2026).

9. Годовой отчёт Сбера – 2024. Sberbank.com. [Электронный ресурс]. URL: https://www.sberbank.com/common/img/uploaded/_new_site/com/gosa2025/sber-ar-2024-ru.pdf (дата обращения: 27.03.2026).

10. Интегрированный годовой отчет ПАО СИБУР Холдинг за 2024 год. Sibur.ru. [Электронный ресурс]. URL: https://www.sibur.ru/upload/iblock/c8b/il3tc33vpyhp4zavw3isgrjv1mhrmt2z.pdf (дата обращения: 31.03.2026).

11. Методика присвоения ESG-рейтингов компаниям и финансовым институтам. Raex-rr.com. [Электронный ресурс]. URL: https://raex-rr.com/files/methods/RAEX_ESG_method_2025_release.pdf (дата обращения: 02.04.2026).

12. Методологический подход к формированию рейтинга устойчивого развития компаний России (по итогам 2023 года). Acexpert.ru. [Электронный ресурс]. URL: https://acexpert.ru/publications/news/ats-ekspert-pristupil-k-podgotovke-reitinga-ustoichivogo-razviti (дата обращения: 03.04.2026).

13. Отчет о прогрессе в области устойчивого развития ГК «Росатом». Rosatom.ru. [Электронный ресурс]. URL: https://report.rosatom.ru/go/rosatom/go_rosatom_2024/rosatom_esg_2024.pdf (дата обращения: 30.03.2026).

14. Отчет о социальной деятельности Группы Газпром. Gazprom.ru. [Электронный ресурс]. URL: https://www.gazprom.ru/f/posts/44/479056/gazprom-sustainability-report-2024-ru.pdf (дата обращения: 28.03.2026).

15. Отчет об устойчивом развитии «Роснефти». Rosneft.ru. [Электронный ресурс]. URL: https://www.rosneft.ru/upload/site1/attach/0/17/02/Rosneft_SR2024_RUS.pdf (дата обращения: 30.03.2026).

16. Рейтинг устойчивого развития компаний России по итогам 2023 года. Acexpert.ru. [Электронный ресурс]. URL: https://acexpert.ru/publications/rating/reiting-ustoichivogo-razvitiia-kompanii-rossii-po-itogam-2023-go (дата обращения: 03.04.2026).

17. ESG-рэнкинг компаний. Raex-rr.com. [Электронный ресурс]. URL: https://raex-rr.com/ESG/ESG_companies/ESG_rating_companies/2026.1/ (дата обращения: 02.04.2026).

18. Brizhak O. V., Strizhak A. Y., Rastimeshina T. V., Dobrynina M. V., Stukanova S. S. Integration of sustainable development practices into business models of economic systems: principles of the green economy // Reliability: Theory & Applications. – 2025. – p. 566-575. – doi: 10.24412/1932-2321-2025-987-566-575.

19. Larsson A., Muyingo R., Serebrennikov D., Ahmed S., Mark-Herbert C. Sustainable Business Development – A Case Study of the International Logistics Industry // Sustainable Development- Education, Business and Management - Architecture and Building Construction - Agriculture and Food Security. – 2012. – p. 41-60. – doi: 10.5772/29609.

20. Naudé M. Sustainable development in companies: Theoretical dream or implementable reality? // Corpora Ownership & Control. – 2011. – № 4-3. – p. 352-364. – doi: 10.22495/cocv8i4c3art4.

21. Rudnicka A. Business models based on sustainability. Practical examples // Modern Management Review. – 2016. – № 23 (4/2016). – p. 193-203. – doi: 10.7862/rz.2016.mmr.54.

22. Suman A., Shofwan Kaluge D. Sustainable development strategies for micro, small, and medium enterprises (MSME) using SWOT: a case study of MSME in malang regency in east java province // International Journal of Small Business and Entrepreneurship Research. – 2021. – № 4. – p. 29-37. – doi: 10.37745/ijsber.2013.

23. ESG Maturity Model: Making Progress on Your ESG Journey. Crosscountry-consulting.com. [Электронный ресурс]. URL: https://www.crosscountry-consulting.com/insights/blog/esg-maturity-model/ (дата обращения: 03.04.2026).

Страница обновлена: 24.07.2026 в 16:12:46

Download PDF | Downloads: 3

Particularities of sustainable development practices in the largest Russian companies

Trifonov Y.V., Shonin A.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 5 (May 2026)

Abstract:

The article analyzes the specifics of sustainable development practices in the largest Russian companies. Based on the content analysis of the corporate non-financial statements of five companies from various sectors of the economy, the authors propose the binary index, which makes it possible to assess the degree of presence of key elements of environmental, social and managerial activities in the reports of each company. The results of the authors' index are compared with data from two independent sources, namely the end-to-end ranking of the ranking agency and the industry ranking of the analytical center, which revealed discrepancies between the formal completeness of information disclosure and the actual quality of implementation of sustainable development practices recorded by independent experts. It has been established that with a high level of formal disclosure, the positions of companies in independent rankings vary significantly, and the profiles of sustainable development demonstrate a clear industry differentiation. The proposed integrated approach, combining the authors' index with data from several ranking systems, can be used as a tool for comparative analysis of corporate practices of sustainable development. The results of the study may be of interest to specialists in the field of corporate governance, sustainable development and non-financial reporting.

Keywords: sustainable development, ESG, non-financial reporting, corporate governance

JEL-classification: Q56, M14, G30, G34, O16

References:

Brizhak O. V., Strizhak A. Y., Rastimeshina T. V., Dobrynina M. V., Stukanova S. S. (2025). Integration of sustainable development practices into business models of economic systems: principles of the green economy Reliability: Theory & Applications. 20 566-575. doi: 10.24412/1932-2321-2025-987-566-575.

ESG Maturity Model: Making Progress on Your ESG JourneyCrosscountry-consulting.com. Retrieved April 03, 2026, from https://www.crosscountry-consulting.com/insights/blog/esg-maturity-model/

Gudkova D. D. (2018). Characteristics of Sustainable Development Strategies Realizable by Russian Organizations. Dnevnik nauki. (3). 26.

Izmaylova M.A. (2022). Implementation of ESG strategies of Russian companies under sanctions restrictions. MIR (Modernization. Innovation. Research). 13 (2). 185-201. doi: 10.18184/2079-4665.2022.13.2.185-201.

Larsson A., Muyingo R., Serebrennikov D., Ahmed S., Mark-Herbert C. (2012). Sustainable Business Development – A Case Study of the International Logistics Industry Sustainable Development- Education, Business and Management - Architecture and Building Construction - Agriculture and Food Security. 41-60. doi: 10.5772/29609.

Lisovskiy A.L. (2021). Transition to Sustainability: An Empirical Analysis of Factors Motivating Industrial Companies to Implement ESG Practices. Strategicheskie resheniya i risk-menedzhment. (12). 262–272. doi: 10.17747/2618-947X-2021-3-262-272.

Naudé M. (2011). Sustainable development in companies: Theoretical dream or implementable reality? Corpora Ownership & Control. 8 (4-3). 352-364. doi: 10.22495/cocv8i4c3art4.

Ramenskaya L.A., Pyzhyanova P.O. (2025). Sustainable Development Practices in Russian Companies: Content Analysis of Priorities and Challenges Under Sanction Pressure. Fundamental research. (8). 76-84. doi: 10.17513/fr.43894.

Rudnicka A. (2016). Business models based on sustainability. Practical examples Modern Management Review. (23 (4/2016)). 193-203. doi: 10.7862/rz.2016.mmr.54.

Suflarskiy A.P. (2023). Analysis of Practices of Implementation of ESG-Principles by Large Russian Companies. Khronoekonomika. (1). 61-66.

Suman A., Shofwan Kaluge D. (2021). Sustainable development strategies for micro, small, and medium enterprises (MSME) using SWOT: a case study of MSME in malang regency in east java province International Journal of Small Business and Entrepreneurship Research. 9 (4). 29-37. doi: 10.37745/ijsber.2013.

Tadzhibova L. N. (2020). The Implementation of the Concept of Sustainable Development in Activities of Russian Companies. Humanities, socio-economic and social sciences. (5). 88-92. doi: 10.23672/h2295-3079-8198-h.

Trofimov O. V., Saakyan A.G. (2024). Implementation of the esg concept at industrial companies of the Russian Federation (on the example of the mining and metallurgical industries). Creative economy. 18 (11). 3121-3134. doi: 10.18334/ce.18.11.122015.