Факторы развития рынка элитной жилой недвижимости Москвы

Астафьева О.В.1 ![]() , Захаров А.А.1

, Захаров А.А.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 4

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 2 (Апрель-июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91625228

Аннотация:

Статья посвящена ключевым факторам развития рынка элитной жилой недвижимости Москвы. На основе аналитических отчетов систематизированы ценовые, пространственные, макроэкономические, финансовые и продуктовые факторы, влияющие на первичный и вторичный рынок жилой недвижимости. Целью работы является анализ и систематизация факторов, влияющих на развитие столичного рынка элитной недвижимости. В статье рассмотрена ценовая дифференциация внутри элитного рынка, которая является значительной для объектов премиум и де-люкс. Отмечается, что в настоящий период времени престижный сегмент является фактором поддержки для девелоперов, так как элитный сегмент имеют меньшую зависимость от доступности ипотеки и конкуренции со стороны вторичного жилья. Представлено распределение первичного предложения элитного жилья по районам Москвы. Практическая значимость полученных результатов состоит в том, что анализ рассмотренных факторов развития рынка может быть использован для оценки перспектив новых проектов строительства как застройщиками, так и потенциальными покупателями. В качестве источников анализа развития рынка элитной столичной недвижимости выступили отраслевые обзоры аналитических агентств, а также научные публикации по рынку недвижимости Москвы и элитному сегменту

Ключевые слова: элитная недвижимость, рынок жилья, первичный рынок, вторичный рынок, девелопмент, факторы развития, премиум-класс, deluxe

JEL-классификация: R31, R33, R38, L74, R21

Введение. Современная городская структура является динамичной и многослойной, где взаимодействие различных элементов требует комплексного подхода к планированию и развитию, чтобы создать качественную и устойчивую городскую среду [17]. Рынок жилой недвижимости является одной из наиболее значимых динамично развивающихся подсистем городской среды, в которой отражаются инвестиционные процессы, социальная стратификация, потребительские предпочтения и институциональные условия развития территории. На развитие рынка жилой недвижимости оказывает влияние огромное число факторов, например, объем кредитования населения. Ежегодный прирост объемов кредитования последние пять лет находился на уровне 10% [8]. Одним из ключевых факторов последних лет является политика государства. В условиях роста инфляции государство перешло к политике кредитной рестрикции, когда оно с помощью различных инструментов денежно-кредитной политики пытается ограничить рост денежной массы в обращении, в том числе на основе ограничения объемов выдачи ипотечных и других кредитов. Рост бюджетного дефицита также постепенно вытесняет ипотеку из приоритетных для государства сфер поддержки [7]. Несмотря на высокие показатели ключевой ставки ситуация на рынке недвижимости характеризовалась как относительно стабильная благодаря получившим широкое распространение рассрочкам [1]. Другим важным фактором, влияющим на развитие рынка, является экосистемный подход, учитывающий в том числе современные цифровые технологии [4].

Инвесторам, разработчикам и политикам крайне важно осознавать нюансы в каждом сегменте, чтобы принимать обоснованные решения и способствовать устойчивому развитию рынка [13]. Внутри рынка недвижимости существуют сегменты, развитие которых не может быть объяснено в полной мере только общими закономерностями спроса и предложения. К их числу относится рынок элитной недвижимости, для которого принципиальное значение имеют редкость локации, уровень архитектурного и инженерного решения, а также приватность, сервис и инвестиционная привлекательность. Стоимость жилья любого класса зависит от места расположения объекта недвижимости, качества выполнения строительных работ и использующихся при этом материалов, развитости инфраструктуры. Но когда речь идет об элитной недвижимости, проявляются специфические черты, такие как уникальность проектных решений и улучшенная система жизнеобеспечения [3].

Г.М. Стерник, анализируя классификации жилья Москвы, отмечал, что корректная сегментация рынка должна опираться не только на цену, но и на совокупность потребительских характеристик объекта, прежде всего местоположение и качество проекта [18]. Для Москвы это особенно значимо, поскольку столица концентрирует значительную часть премиального и элитного строительства страны. В современной Москве элитное жилье выполняет несколько функций. Оно выступает и как объект потребления, и как средство сохранения капитала. Массовый рынок жилья в последние годы значительно зависит от ипотечных программ и ключевой ставки в отличии от элитного и де-люкс сегментов. В этой связи динамика данного рынка отличается характерной устойчивость к экономическим колебаниям, так как объекты данного сегмента приобретаются не только для проживания, но и в целях сохранения капитала.

Целью данной работы является выявление и систематизация факторов развития рынка элитной жилой недвижимости на основе открытых аналитических данных за 2025 г. и первый квартал 2026 г. В рамках достижения данной цели представляется необходимым охарактеризовать текущее состояние первичного и вторичного столичного рынка; определить факторы, влияющие на спрос и предложение; оценить влияние макроэкономических и финансовых условий; сформировать аналитическую классификацию факторов, имеющую практическое значение для девелоперов, инвесторов и покупателей. В работе применялись следующие методы исследования: сравнительный анализ, контент-анализ аналитических отчетов, систематизация факторов и табличная интерпретация показателей. При сопоставлении показателей учитывалось, что консультанты используют разные методики классификации элитного жилья и разные базы проектов. Поэтому в статье не производится механическое объединение всех числовых рядов, а показатели применяются как взаимодополняющие эмпирические индикаторы.

В рамках данной статьи необходимо уточнить содержание понятия «элитная жилая недвижимость», поскольку в научной и практической литературе отсутствует единый подход к его определению. В работе под элитным сегментом понимаются объекты, относящиеся к классам premium и deluxe, которые выделяются на основе совокупности ценовых и качественных характеристик.

Современное состояние рынка элитной жилой недвижимости

Первичный рынок элитного жилья Москвы в 2025 г. характеризовался одновременным ростом предложения и сохранением высокого уровня цен. По данным Kalinka Ecosystem, количество предложений на рынке элитных новостроек достигло 4 236 квартир и апартаментов, что на 6% выше уровня предыдущего года. Суммарный объем предложения классов deluxe и premium составил 538 тыс. кв. м, а средневзвешенная цена предложения – 2 056 тыc. руб. за кв. м. [12]. По данным NF Group, в декабре 2025 г. экспонировалось около 3,4 тыс. лотов, что было названо исторически рекордным значением для сегмента элитных новостроек; за январь – декабрь было реализовано 1790 объектов на сумму почти 350 млрд руб. [16].

Различие в значениях у Kalinka Ecosystem и NF GROUP объясняется разным аналитическим взглядом, который использует собственные принципы отнесения объектов к элитному сегменту, а также способы учета корпусов, очередей и пула лотов. Однако оба источника фиксируют один и тот же качественный вывод: рынок сохраняет высокую активность предложения, а покупательский интерес поддерживается расширением выбора, регулярным выходом новых проектов и ростом качества продукта.

Таблица 1. Ключевые показатели рынка элитной за 2025 г.

|

Показатель

|

Значение

|

Интерпретация

|

Источник

|

|

Предложение на первичном рынке

|

4 236 лотов; 583 тыс. кв. м

|

Рост предложения при сохранении ограниченности центральных

локаций

|

[12]

|

|

Средневзвешенная

цена первичного предложения

|

2

056 тыс. руб./кв. м

|

Высокий

ценовой уровень отражает устойчивый спрос и дефицит качественных локаций

|

[12]

|

|

Сделки на первичном рынке

|

2 172 сделки; 244 тыс. кв. м

|

Спрос остается устойчивым, несмотря на макроэкономическое

давление

|

[12]

|

|

Предложение

по оценке NF GROUP

|

3,4

тыс. лотов; +13% за год

|

Широкая

структура предложения названа фактором сохранения интереса покупателей

|

[16]

|

|

Вторичный высокобюджетный рынок

|

717 лотов; 118,1 тыс. кв. м

|

Готовые объекты на вторичном рынке становятся значимой

альтернативой первичному сегменту

|

[14]

|

|

Цена

вторичного элитного предложения

|

1

550 тыс. руб./кв. м

|

Ценовой

разрыв с первичным рынком поддерживает спрос на готовые объекты

|

[14]

|

|

Общий рост цен на первичное жилье в Москве

|

+22,5% за 2025 г.

|

Московский рынок демонстрирует более сильную ценовую динамику,

чем рынок РФ в среднем

|

[11]

|

Таблица 1 показывает, что развитие элитного сегмента нельзя объяснить одним фактором. С одной стороны, предложение расширяется, но остается пространственно ограниченным. С другой стороны, рост цен поддерживается не только спросом, но и затратами, а также структурным сдвигом рынка Москвы в сторону более дорогих сегментов, требующих высокотехнологичных и инновационных решений, что является оправданным для столичного рынка в силу уровня социально-экономического развития региона [10].

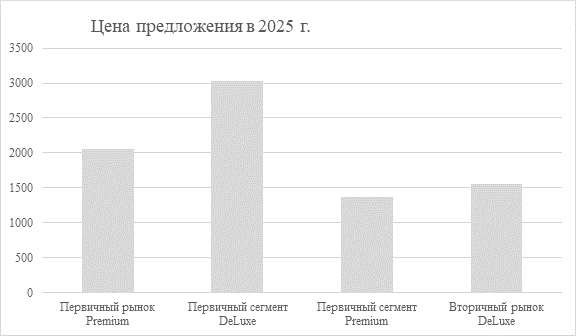

Рисунок 1. Сравнение уровня цены предложения на элитном

рынке недвижимости Москвы

Рисунок 1. Сравнение уровня цены предложения на элитном

рынке недвижимости Москвы

Источник: составлено авторами по данным Kalinka Ecosystem [12; 14]

На рисунке 1 видно, что ценовая дифференциация внутри элитного рынка является значительной. Сегмент deluxe формирует верхнюю ценовую границу рынка: по данным Kalinka Ecosystem, средневзвешенная цена предложения здесь составила 3 035 тыс. руб./кв. м, тогда как в premium - 1 368 тыс. руб./кв. м [12]. Вторичный рынок, при цене 1 550 тыс. руб./кв. м на конец марта 2026 г., по ряду объектов оказывается более доступным по сравнению с первичным сегментом, что усиливает конкуренцию за покупателей с высокой ликвидностью [14].

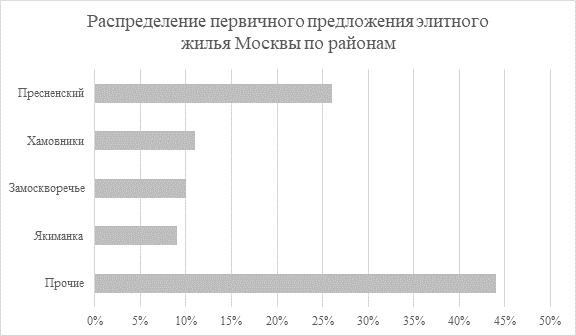

Важнейшим фактором развития остается месторасположение объектов предложения. Kalinka Ecosystem отмечает, что основной объем первичного предложения традиционно представлен в Центральном административном округе: его доля выросла за 2025 год с 74% до 78%. Районом-лидером является Пресненский район с долей 26%, далее следуют Хамовники - 11%, Замоскворечье - 10% и Якиманка - 9% [12]. Такая концентрация объясняется не только престижем районов, но и редкостью площадок, близостью деловой, культурной и транспортной инфраструктуры, а также символическим статусом центральных адресов.

Рисунок 2. Распределение первичного предложения элитного жилья Москвы по районам, %

Источник: составлено автором по данным Kalinka Ecosystem [12]

Классификация факторов

Пространственная концентрация предложения повышает роль локационного фактора. Для девелопера элитного жилья местоположение является не просто характеристикой проекта, а ключевым элементом ценностного предложения. Для покупателя престижная локация выступает одновременно потребительской выгодой, инвестиционным аргументом и маркером социального статуса.

Макроэкономическая среда формирует второй блок факторов. АКРА отмечает, что в 2025 г. объем продаж новостроек в России в денежном выражении достиг 5,2 трлн руб., а рост цен на первичное жилье составил 10,2% при инфляции 5,6%. При этом Москва выделяется на фоне регионов: рост цен на первичном рынке достиг 22,5%, что более чем вдвое выше среднероссийского показателя [11]. Такие данные подтверждают, что ценовая конкуренция на столичном рынке является более напряженной.

Финансовые условия также влияют на поведение девелоперов. Совкомбанк указывает, что в 2025 г. запуски новых проектов в России снизились на 12% и составили 41 млн кв. м, а в 2026 г. могут снизятся до 35 млн кв. м. Одновременно рост себестоимости строительства в 2026 г. прогнозируется на уровне 12% г/г, что связано с налоговыми изменениями, ростом затрат на материалы, услуги и оплату труда [15]. Nikoliers дополнительно подчеркивает, что в Москве на себестоимость проектов влияют высокие ставки проектного финансирования и бридж-кредитов, а также издержки на строительство социальной инфраструктуры [6].

Спрос на элитное жилье отличается от массового рынка. Покупатели элитной недвижимости в меньшей степени зависят от стандартной ипотеки, а решение о покупке чаще связано с сохранением капитала, качеством жизни, престижем локации и уникальностью продукта. Фокус на престижный сегмент является фактором поддержки для девелоперов, поскольку бизнес-класс и элитный сегмент имеют меньшую зависимость от доступности ипотеки и конкуренции со стороны вторичного жилья.

Таблица 2. Классификация факторов развития рынка элитной жилой недвижимости Москвы

|

Группа факторов

|

Эмпирическое

проявление

|

Влияние факторов

на развитие рынка

|

|

Локационные

|

Концентрация предложения в Центральном административном

округе Москвы; лидерство Пресненского района, Хамовников, Замоскворечья и

Якиманки

|

Формируют премию за местоположение проекта, ограничивают

предложение и поддерживают высокий ценовой уровень

|

|

Ценовые

|

Средневзвешенная

цена первичного элитного предложения — 2 056 тыс. руб./кв. м; deluxe — 3 035

тыс. руб./кв. м

|

Закрепляют

сегментацию рынка и повышают роль качества продукта и бренда девелопера

|

|

Девелоперские

|

Выход новых проектов и очередей, вывод лотов пулами,

резервирование части предложения

|

Позволяют управлять темпом продаж и поддерживать ценовую

устойчивость

|

|

Макроэкономические

|

Высокая

ключевая ставка, инфляция, валютная волатильность, ожидания снижения ставок

|

Влияют

на сроки принятия решения, стоимость капитала и инвестиционные мотивы покупки

|

|

Финансово-строительные

|

Рост себестоимости, проектного финансирования, затрат на

социальную инфраструктуру

|

Поддерживают рост цен даже при охлаждении спроса и снижают

маржинальность проектов

|

|

Конкуренция

первичного и вторичного рынка

|

Вторичный

рынок дешевле первичного примерно на 32% по средневзвешенной цене предложения

|

Перераспределяют

часть спроса в пользу готовых объектов с более понятными условиями сделки

|

|

Продуктовые

|

Рост значения площади, приватности, архитектуры, отделки,

инфраструктуры и сервисов

|

Усиливают неценовую конкуренцию и повышают требования к

концепции проекта

|

Источник: составлено авторами по данным [6; 11; 12; 14; 15; 16]

Систематизация факторов в таблице 2 показывает, что развитие рынка элитной жилой недвижимости Москвы носит комплексный характер. Локационные факторы задают структурное ограничение предложения. Ценовые факторы отражают платежеспособный спрос и редкость качественного продукта. Девелоперские стратегии позволяют дозировать вывод лотов, а макроэкономические и финансово-строительные условия задают издержки и риски реализации проектов.

Отдельного внимания заслуживает вторичный рынок. По данным Kalinka Ecosystem, на конец марта 2026 г. на вторичном рынке высокобюджетной недвижимости экспонировалось 717 лотов суммарно на 118,1 тыс. кв. м, а средневзвешенная цена предложения составила 1 550 тыс. руб./кв. м. Разница между средневзвешенными ценами первичного и вторичного рынков составила 32% в пользу первичного сегмента [14]. Это означает, что для покупателя с полной суммой или высокой долей собственных средств вторичный рынок может быть рациональной альтернативой: объект готов, юридически и физически осязаем, а цена часто ниже, чем в новом проекте.

Однако вторичный сегмент не является полной заменой первичного. Новостройки предлагают современные инженерные решения, актуальную архитектуру, сервисную инфраструктуру, приватные общественные пространства, подземный паркинг и управляемую среду. Дом клубного типа представляет собой жилое пространство, сочетающее комфорт и возможность активного общения и развлечений. Он создаёт особую атмосферу совместного времяпровождения для жильцов, способствует формированию сообщества единомышленников и развитию социальных связей [5]. Поэтому конкуренция между сегментами развивается не только по цене, но и по качеству продукта. Для девелопера это означает необходимость повышать потребительскую ценность проекта, а не ограничиваться престижем адреса.

Для менеджмента девелоперской компании особенно важны четыре вывода. Во-первых, в элитном сегменте цена должна быть обоснована не только метражом, но и уникальностью локации, архитектуры и сервиса. Во-вторых, высокий уровень предложения не отменяет дефицита действительно ликвидных объектов. В-третьих, рост себестоимости и финансирования требует более точной финансовой модели девелоперов. В-четвертых, конкуренция со вторичным рынком делает критически важной дифференциацию продукта для покупателя.

Заключение. Рынок элитной жилой недвижимости Москвы в 2025–2026 гг. развивается под влиянием совокупности взаимосвязанных факторов. Ключевыми являются пространственная ограниченность предложения, высокая концентрация в центральных районах, устойчивый спрос со стороны платежеспособных покупателей, рост себестоимости строительства, политика государства, изменения условий финансирования и конкуренция между первичным и вторичным сегментами.

Проведенный анализ позволяет сделать вывод, что элитный рынок Москвы не следует рассматривать в сравнении с массовым рынка жилья. Его динамика определяется иной логикой, так как покупатель оценивает не только цену квадратного метра, но и редкость объекта, социальный статус локации, приватность, качество архитектуры, инфраструктуру и способность недвижимости сохранять капитал.

Для девелоперов главным направлением развития становится создание ликвидного продукта в ограниченных престижных локациях при одновременном контроле себестоимости и темпов продаж. Они смещают фокус с количественного роста на качество и комплексное развитие территорий. Ведущие компании активно инвестируют в социальную инфраструктуру, экологичные решения и энергоэффективность [2]. Для инвесторов и покупателей существенное значение приобретает сравнение первичного и вторичного рынка, поскольку ценовой разрыв между ними может создавать возможности для более рационального выбора. В целом дальнейшее развитие сегмента будет зависеть от баланса между платежеспособным спросом, стоимостью проектного финансирования, доступностью качественных площадок и способностью девелоперов формировать уникальное ценностное предложение.

Источники:

2. Астафьева О.В., Шмырев Д.В. Анализ ключевых девелоперов рынка недвижимости в регионах России // Жилищные стратегии. – 2026. – № 1. – c. 11-24. – doi: 10.18334/zhs.13.1.124681.

3. Балкизов М.Х., Мисирова А.М., Машукова М.Х. Формирование сметной стоимости строительства современного многоквартирного элитного жилого дома // Известия Кабардино-Балкарского государственного аграрного университета им. В.М. Кокова. – 2015. – № 1. – c. 77-80.

4. Бочкарева О.Ю., Егорова М.С., Токунова Г.Ф. Классификация критериев оценки эффективности экосистемы в сфере жилищного строительства // Экономика строительства. – 2025. – № 7. – c. 113-117.

5. Вдовин Е.А., Литвинов Д.В. Отечественный опыт проектирования жилых зданий клубного типа // Innovative Project. – 2025. – № 19. – c. 100-106.

6. Жилая недвижимость. Россия. Москва. I квартал 2026 г. М. [Электронный ресурс]. URL: https://nikoliers.ru/analytics/i-kvartal-2026-rossiya-moskva-zhilaya-nedvizhimost/?ysclid=mohgl43g9u599295424 (дата обращения: 10.04.2026).

7. Коростелева Т. С. Обоснованиe дифференцированных форм государственной поддержки ипотечного кредитования в условиях дестабилизации экономики // Жилищные стратегии. – 2025. – № 3. – c. 415-442. – doi: 10.18334/zhs.12.3.123728.

8. Кумехов К.К., Холбеков Р.О., Белозорова Э.Н. О влиянии политики ЦБ РФ и банковской системы на экономический рост реального сектора экономики России // Финансы и кредит. – 2025. – № 5. – c. 24-41. – doi: 10.24891/yzfgta.

9. Лобжанидзе С. Московский регион: анализ рынка 2025–2026 гг. [Электронный ресурс]. URL: https://bnmap.pro/ (дата обращения: 15.04.2026).

10. Мухаррамова Э. Р., Вайс М. Е. Дифференциация социально-экономического развития регионов Российской Федерации и пути ее снижения // Экономика и предпринимательство. – 2025. – № 3. – c. 211-216. – doi: 10.34925/EIP.2025.176.3.036.

11. Носов А., Якубова Э. Рынок жилой недвижимости: риски региональной дивергенции обостряются. [Электронный ресурс]. URL: https://www.acra-ratings.ru/research/2849/?ysclid=mohgmtw6iu733909895 (дата обращения: 10.04.2026).

12. Итоги 2025. М. Первичный рынок элитной жилой недвижимости Москвы: аналитический обзор рынка. [Электронный ресурс]. URL: https://www.kalinka-realty.ru/services/consulting/analytics/analiticheskii-obzor-rynka-elitnoi-nedvizhimosti-moskvy-itogi-2025-goda/ (дата обращения: 12.04.2026).

13. Рыбнов Д. С., Шваков О. М. Анализ состояния основных тенденций развития рынка недвижимости г. Москвы и его сегментов // Вестник Академии знаний. – 2024. – № 4. – c. 314–317.

14. Рынок вторичной элитной недвижимости Москвы: аналитический обзор рынка. 1 квартал 2026. М. [Электронный ресурс]. URL: https://www.kalinka-realty.ru/services/consulting/analytics/analiticheskii-obzor-vtorichnoi-elitnoi-nedvizhimosti-moskvy-1-kvartal-2026-goda/ (дата обращения: 12.04.2026).

15. Рынок жилой недвижимости. Февраль 2026. [Электронный ресурс]. URL: https://sovcombank.ru/ (дата обращения: 10.04.2026).

16. Рынок элитной жилой недвижимости Москвы. 2025 г. М. [Электронный ресурс]. URL: https://media.kf.expert/lenta_analytics/0/905/NF%20GROUP_%D0%A0%D1%8B%D0%B (дата обращения: 12.04.2026).

17. Сарченко В. И., Хиревич С. А., Категорская Т. П. Основные направления формирования устойчивой городской среды // Жилищные стратегии. – 2025. – № 4. – c. 479-490. – doi: 10.18334/zhs.12.4.123951.

18. Стерник Г. М., Стерник С.Г. Методология моделирования и прогнозирования жилищного рынка. / монография. - Москва : РГ – Пресс, 2018. – 592 c.

19. Тарута С. В., Петрусь А. В. Обзор вторичного рынка продаж жилой недвижимости класса элита: международный и российский аспект // Экономика, менеджмент и сервис: проблемы и перспективы: материалы II Всерос. науч-практ. конф. (Омск, 2–27 нояб. 2020 г.) / Минобрнауки России, ОмГТУ ; [редкол.: Е. В. Яковлева (отв. ред.) и др.]. – Электрон. текст. дан. (6,0 Мб). – Омск : Изд-во ОмГТУ. Омск, 2020. – c. 185–192.

Страница обновлена: 27.06.2026 в 00:54:41

Download PDF | Downloads: 4

Factors shaping the development of the Moscow luxury residential market

Astafeva O.V., Zakharov A.A.Journal paper

Russian Journal of Housing Research

Volume 13, Number 2 (April-June 2026)

Abstract:

The article examines the key factors shaping the development of the Moscow luxury residential market.

Based on analytical reports, the price, spatial, macroeconomic, financial and product factors affecting the primary and secondary residential real estate markets are systematized. The article aims to analyze and systematize the factors influencing the development of the capital's luxury real estate market. The object of the study is the luxury residential real estate market in Moscow. The subject of the research is the factors determining its development: price dynamics, volume and structure of supply, geography of projects, demand, competition of primary and secondary segments, cost of construction and financing conditions. The following research methods were used: comparative analysis, content analysis of analytical reports, systematization of factors and tabular interpretation of indicators. The sources used are industry reviews from various analytical agencies, as well as scientific publications on the Moscow real estate market and the elite segment. When comparing the indicators, it was taken into account that consultants use different methods of classifying luxury housing and different project databases. Therefore, the article does not mechanically combine all numerical series but rather uses indicators as complementary empirical data.

Keywords: luxury property, housing market, primary market, secondary market, development, development factors, premium class, deluxe

JEL-classification: R31, R33, R38, L74, R21

References:

Astafeva O.V. (2025). Installments as a Tool to Maintain Sales Volumes in the Russian Market of New Buildings in the Context of the Tight Monetary Policy of the Central Bank. Ekonomika stroitelstva. (6). 366-368.

Astafeva O.V., Shmyrev D.V. (2026). Analysis of key real estate market developers in Russian regions. Russian Journal of Housing Research. 13 (1). 11-24. doi: 10.18334/zhs.13.1.124681.

Balkizov M.Kh., Misirova A.M., Mashukova M.Kh. (2015). FORMATION ESTIMATED CONSTRUCTION COST OF A MODERN BLOCK OF ELITE RESIDENTIAL BUILDING. Izvestiya Kabardino-Balkarskogo gosudarstvennogo agrarnogo universiteta im. V.M. Kokova. (1). 77-80.

Bochkareva O.Yu., Egorova M.S., Tokunova G.F. (2025). Classification of Criteria for Assessing the Effectiveness of the Housing Ecosystem. Ekonomika stroitelstva. (7). 113-117.

Korosteleva T. S. (2025). Differentiated forms of government support for mortgage credit amid economic destabilization. Russian Journal of Housing Research. 12 (3). 415-442. doi: 10.18334/zhs.12.3.123728.

Kumekhov K.K., Kholbekov R.O., Belozorova E.N. (2025). The rf Central Bank Policy and the Banking System: The Impact on the Economic Growth of the Russian Economy Real Sector. Finance and credit. 31 (5). 24-41. doi: 10.24891/yzfgta.

Mukharramova E. R., Vays M. E. (2025). Differentiation of socio-economic development of the regions of the Russian Federation and ways to reduce it. Journal of Economy and Entrepreneurship. (3). 211-216. doi: 10.34925/EIP.2025.176.3.036.

Rybnov D. S., Shvakov O. M. (2024). Analysis of the State of Main Trends in Development of the Real Estate Market of Moscow and Its Segments. Vestnik Akademii znaniy. (4). 314–317.

Sarchenko V. I., Khirevich S. A., Kategorskaya T. P. (2025). The main development trends of a sustainable urban environment. Russian Journal of Housing Research. 12 (4). 479-490. doi: 10.18334/zhs.12.4.123951.

Sternik G. M., Sternik S.G. (2018). Methodology of housing market modeling and forecasting

Taruta S. V., Petrus A. V. (2020). Review of the elite-class residential real estate secondary market: international and Russian aspects Economics, management and service: problems and prospects. 185–192.

Vdovin E.A., Litvinov D.V. (2025). Domestic Experience in Designing Club-Type Residential Buildings. Innovative Project. 10 (19). 100-106.