Исследование влияния факторов на инвестиции в основной капитал

Володина С.Г.1 ![]()

1 Дальневосточный государственный технический рыбохозяйственный университет, Владивосток, Россия

Скачать PDF | Загрузок: 5

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Апрель-июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91796006

Аннотация:

В статье на основе анализа макроэкономических показателей Росстата сделан вывод о недостаточности объема инвестиционных потоков для полноценного воспроизводства основного капитала. На фоне высокого физического износа небольшой рост капиталовложений привел лишь к частичному обновлению основных средств. При этом наблюдается инертное состояние инвестиционного процесса, что в перспективе может привести к замедлению экономического роста. В этих условиях возникает необходимость определения факторов, повлиявших на низкую интенсивность инвестиционных потоков, с применением количественных оценок связи показателей. В работе сформирована модель зависимости индекса физического объема инвестиций от основных факторов. Установлено, что тесная корреляция прослеживается с такими факторами как рентабельность активов; индексы производительности труда, доходов консолидированных бюджетов, физического объема ВВП, валового накопления, валового накопления основного капитала, промышленного производства, среднемесячной номинальной заработной платы, оборота организаций. Из-за мультиколлинеарности факторов часть из них была исключена из анализа. Качественные оценки уравнений парной регрессии индекса инвестиций с наиболее сильно влияющими на него факторами, позволили признать состоятельной модель, описывающую влияние индекса ВВП. Анализ чувствительности демонстрирует достаточно высокую эластичность индекса инвестиций к фактору. Принимая во внимание состоятельность построенной функции по всем статистическим критериям, она может быть использована для прогнозирования индекса инвестиций в зависимости от ВВП при исследовании возможностей воспроизводства основного капитала

Ключевые слова: инвестиции, ВВП, воспроизводство основного капитала, инновации, макроэкономические факторы, моделирование

JEL-классификация: E22, G11, E20, D24, C51

Введение

Поиск возможностей воспроизводства основного капитала находился в центре внимания, начиная еще с великой индустриальной революции, когда происходило становление капитализма в ведущих государствах. На современном этапе постиндустриального развития с преобладанием инновационного сектора с высокопроизводительными отраслями, индустрией знаний, ростом технологического и инновационного развития промышленности данная проблема сохраняет свою актуальность. Вопросы воспроизводства основного капитала продолжают играть важную роль в обеспечении эффективности экономики и особенно остро стоят для России. Это обусловлено потерями в индустриальной базе, которые стали следствием процессов «первоначального накопления капитала» в СССР, длительного застоя переходного периода плановой экономики к рыночной, а также последующих экономических кризисов, включая последний, когда против России были введены многочисленные международные санкции.

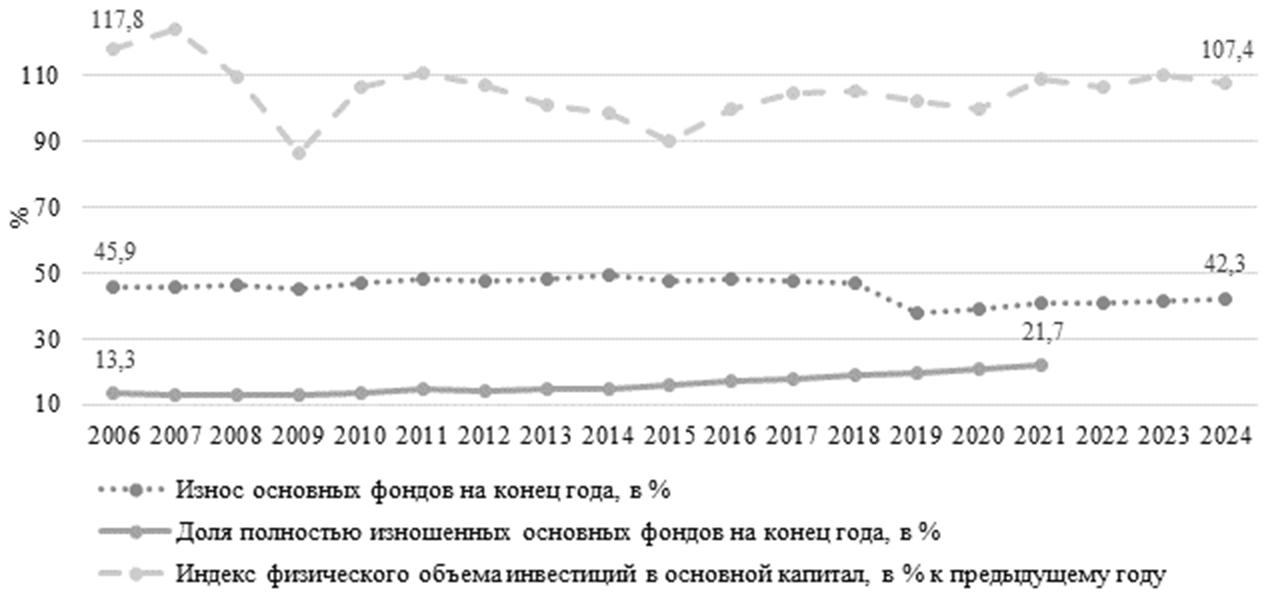

За последние годы износ основных фондов в целом по РФ находился в пределах 40 % – 50 % (рисунок 1), а по некоторым отраслям (рыболовство и рыбоводство, добыча полезных ископаемых, транспорт и связь, здравоохранение и предоставление социальных услуг, образование) основной капитал оказался изношенным более, чем наполовину.

Рисунок 1 - Динамика износа основных средств, доли полностью изношенных основных средств (без субъектов малого предпринимательства), индекса физического объема инвестиций в основной капитал России

Составлено автором на основе источников: [10, 24, 25]

Как следует из рисунка, доля полностью изношенных основных средств ежегодно повышалась и к 2021 г. достигла 21,7 %. В этих условиях важное значение приобретает интенсивность финансирования воспроизводственного процесса, потоки которого должны способствовать ускорению обновления основного капитала. Между тем динамика инвестиций была неустойчивой, отмечалась основная тенденция роста капитальных вложений, кроме отдельных периодов (2009 г., 2014 – 2016, 2020 гг.). Наибольшие приросты приходились лишь на начало периода 2006 – 2007 гг. (17,8 % и 23,8 % соответственно), в дальнейшие годы темпы роста были незначительными – размах вариации находился в пределах от 102,1 % до 109,8 %. Для сравнения следует отметить, что Государственной программой «Экономическое развитие и инновационная экономика», утвержденной постановлением Правительства РФ от 15.04.2014 г. № 316, предусмотрено достижение значения индекса физического объема инвестиций в 2030 г. по отношению к 2020 г. не ниже 170 % [21].

Медленные темпы роста инвестиций привели к тому, что интенсивность обновления основных фондов слабая и тенденцию к росту не имеет: коэффициент обновления весь период находился в пределах 3,3 % – 4,8 %.

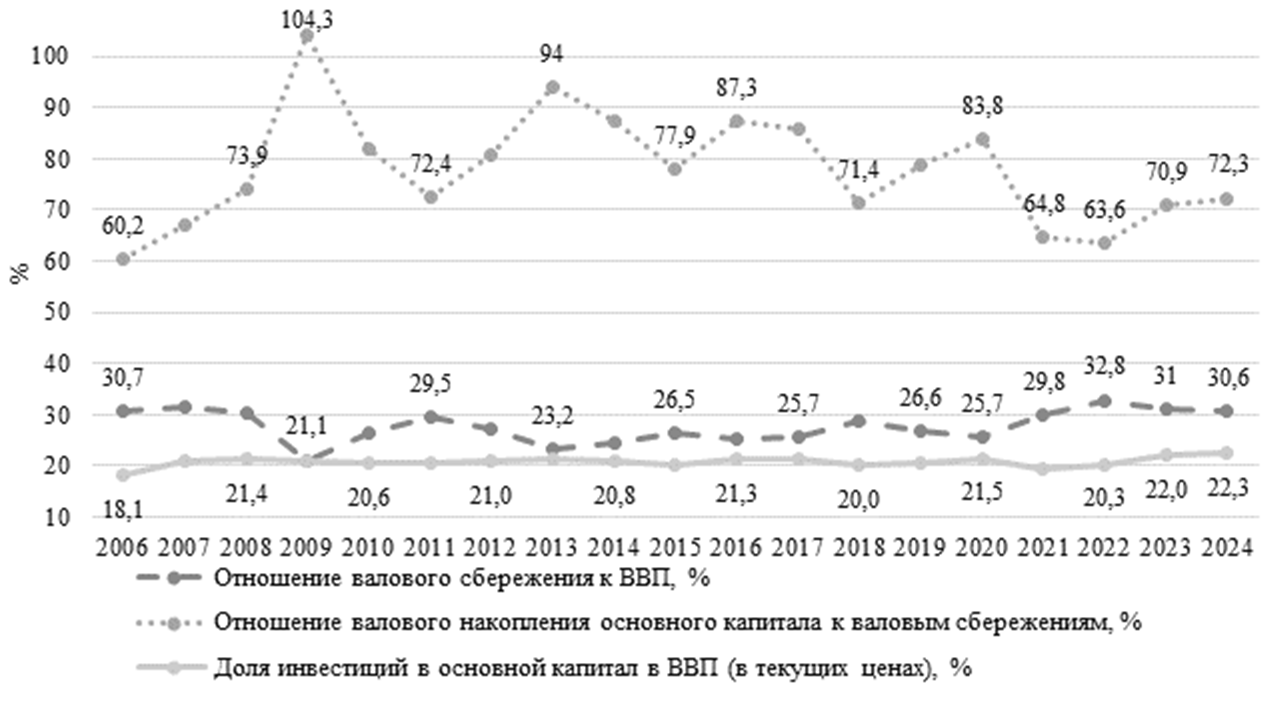

На рисунке 2 представлены показатели, характеризующие склонность российской экономики к инвестированию.

Рисунок 2 - Динамика показателей, характеризующих склонность к инвестированию в России

Составлено автором на основе источников: [14]

Как следует из рисунка, норма инвестиций не демонстрировала ярко выраженной динамики и находилась в пределах 18 % - 22 %. Принимая во внимание высокую изношенность основного капитала в России и низкие темпы обновления, норма инвестиций является невысокой и недостаточной для активного финансирования инвестиционного процесса.

Валовое накопление финансируется за счет валового сбережения, которое представляет собой часть валового располагаемого дохода, не потраченную на конечное потребление. Отношение валового накопления к валовым сбережениям показывает нестабильную динамику: то повышается, то снижается. Весь период, кроме 2009 г., валовое сбережение превышало валовое накопление, максимальный разрыв отмечался в 2006 г. и 2021 – 2022 гг. Это указывает на избыток сбережений в экономике в связи с недостаточной инвестиционной активностью, которая обусловлена недостатком собственных средств организаций, высокой стоимостью заемных, длительным сроком окупаемости инвестиций, низким ожидаемым доходом и высоким уровнем неопределенности, когда участники рынка предпочитают сберегать, а не инвестировать [1].

В развитых экономиках объем валового сбережения и накопления примерно совпадают. В противном случае замедляются темпы обновления производственного аппарата в отраслях, что приводит к повышению доли устаревшего оборудования и сдерживает технологическое развитие. Некоторые экономисты считают, что сбережения, не вложенные в отечественные инвестиции, могут быть инвестированы за рубежом. В связи с этим уменьшение оттока российского капитала могло бы способствовать росту внутренних инвестиций, то есть росту валового накопления в основной капитал [7, 20].

Сохранение сложившихся тенденций воспроизводства основного капитала и его финансирования (низкий рост инвестиций, высокий износ основных фондов и низкие темпы обновления, недостаточная активность инвестиционного процесса) могут привести к сдерживанию экономического роста за счет снижения технологического уровня производства и конкурентоспособности продукции, производительности труда и ВВП, замедлению процесса импортозамещения.

Обзор публикаций демонстрирует, что эффективность инвестиционного процесса в России слабая, материально-техническая база промышленного производства устаревшая. Например, такой вывод сделан в статье Любушина Н.П. и др. исходя из количественных оценок связи российского промышленного производства от инвестиций в основной капитал и др. макроэкономических факторов [17]. Новиков А.В. и др. указывают на недостаточную активность инвестиционной деятельности в России с учетом сильной изношенности основных средств, анализируют связанные с этим риски и ограничения [20]. О недостаточном уровне инвестиций в основной капитал говорится в публикации Мицек Е.Б. и др. [18]. В другой работе авторов с применением эконометрической модели исследуется влияние макроэкономических факторов (рабочей силы, инвестиций, производительности и др.) на экономический рост; сделан вывод, что следует повышать производительность за счет роста инвестиций в основной капитал [19]. В статьях Гусаровой О.М. и др., Львовой М.В. и др. изучена зависимость валового регионального продукта от основных показателей развития экономики, в том числе инвестиций в основной капитал, проанализированы статистические оценки связи [9, 16]. В работе Баженова О.В. и др. исследуется влияние факторов экономического роста, в том числе доли инвестиций в основной капитал в ВВП, на размер финансового сектора [4]. В публикации других авторов построены многофакторные модели экономического роста с включением фактора инвестиций в основной капитал для определения направлений ускорения экономического развития [5]. В статье Савичевой Е.Ю. анализируется влияние инвестиций в основной капитал на производительность труда, что позволило определить их повышение как одно из приоритетных направлений роста производительности [29]. Систематизация факторов инвестиционного процесса, группировки по различным признакам и процедуры их исследования описываются в работах Абакумова Р.Г. [2, 3], Бережного В.И. и др. [6], Калинина А.М. [15], Ворониной В.Г. [8].

Анализ публикаций показал, что в большинстве работ инвестиции в основной капитал рассматриваются как фактор экономического роста, повышения производительности труда и др. макроэкономических показателей и внимание уделяется моделированию и статистическим оценкам влияния инвестиций на эти показатели. В данной работе исследовано влияние макроэкономических факторов на интенсивность инвестиционных потоков с применением количественных оценок. В связи с этим целью исследования является формирование функции, показывающей зависимость индекса физического объема инвестиций от основных факторов, и анализ допустимости прогнозирования интенсивности инвестиционных процессов.

Методология исследования, предусматривала использование эконометрического метода, включая показатели тесноты связи между факторами, проверки переменных на мультиколлинеарность, регрессионный анализ интенсивности российских инвестиционных потоков.

В качестве статистического материала применялись данные Росстата, опубликованные на официальном сайте, и в таких изданиях, как «Российский статистический ежегодник», «Инвестиции в России», «Регионы России. Социально-экономические показатели». Аналитические процедуры осуществлялись с применением пакета MS Excel. Длительность исследуемого периода определялась наличием статистической информации по всем факторам и составила 19 лет – с 2006 г. по 2024 г.

Основная часть

Для формирования модели, объясняющей зависимость индекса физического объема инвестиций (Y) в основной капитал от основных факторов, были выбраны более 30 показателей. Отбор факторов произведен исходя из сущности проблемы, их релевантности к инвестициям. Основываясь на систематизации факторов инвестиционного процесса, изложенной в экономически публикациях Абакумова Р.Г. [2, 3], Бережного В.И. и др. [6], Калинина А.М. [15], Ворониной В.Г. [8] и группировках, применяемых органами государственной статистики, исследуемые факторы распределены на несколько групп.

Значительная часть факторов интенсивности капиталовложений отражает ресурсный потенциал российской экономики для инвестиционной деятельности (коэффициент обновления (Х1) и выбытия основного капитала (Х2), доля полностью изношенных основных фондов (Х3), степень износа (Х4), индекс доходов консолидированных бюджетов (Х9), индекс сальдированного финансового результата организаций (Х10), доля прибыльных организаций (Х11), индекс среднедушевых денежных доходов населения (Х26), индекс среднемесячной номинальной начисленной заработной платы работников организаций (Х27), индекс суммы начисленной за год амортизации (Х29); индекс валовой прибыли в экономике (Х30), индекс валового сбережения (Х31)).

Остальные группы факторов, способные повлиять на инвестиционные потоки, систематизированы по следующим признакам: эффективность российской экономики России (индекс производительности труда (Х5)); технологическое развитие отраслей экономики (уровень инновационной активности (Х6), доля организаций, осуществляющих технологические инновации, (Х7), доля инновационных товаров, работ, услуг в общем объеме отгруженных товаров, работ, услуг (Х8)); финансовое состояние российских организаций (рентабельность активов (Х12), рентабельность проданных товаров, продукции, работ и услуг (Х13), коэффициент текущей ликвидности (Х14), автономии (Х15)); инфляционные процессы и финансовые условия инвестиционной деятельности (индекс потребительских цен (Х16) и цен производителей промышленных товаров (Х23), индекс среднего курса доллара (Х17), ключевая ставка (Х22), средневзвешенные процентные ставки по предоставленным долгосрочным кредитам в рублях физическим лицам (Х24) и нефинансовым организациям (Х25)); основные макроэкономические показатели (индекс физического объема ВВП (Х18), индекс физического объема валового накопления (Х19), индекс физического объема валового накопления основного капитала (Х20), индекс промышленного производства (Х21), индекс оборота российских организаций (Х28)).

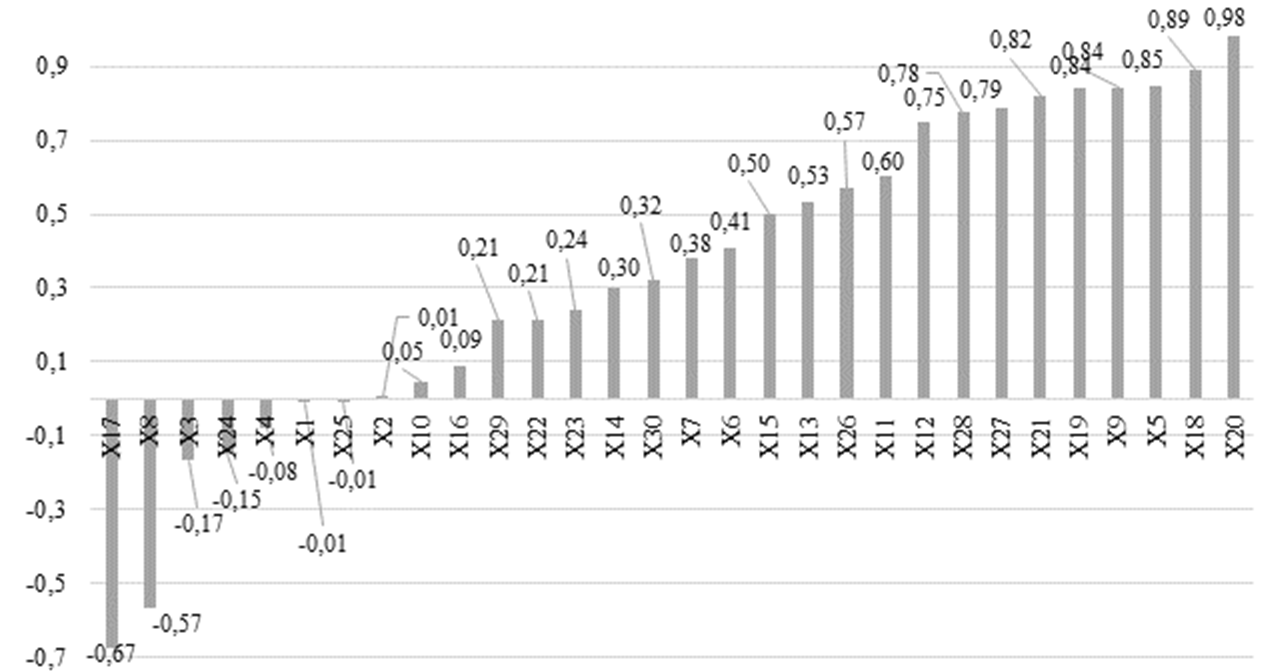

Для определения факторов, имеющих наиболее сильное влияние на зависимую переменную, был проведен корреляционный анализ. На рисунке 3 коэффициенты тесноты связи, рассчитанные для полного набора факторов, проранжированы по степени влияния на результативный показатель.

Рисунок 3 - Ранжирование парных коэффициентов корреляции по степени влияния на зависимую переменную

Рассчитано автором на основе источников: ЕМИСС [10 - 13], Инвестиции России [14], Регионы России [22], Российский статистический ежегодник [23], Росстат [25-28]

Регрессионный анализ предусматривает включение тех факторов, которые имеют тесную связь с результатом, то есть корреляция должна быть не менее 0,7. Как следует из рисунка, индекс физического объема инвестиций из полного набора факторов сильно коррелирует лишь с 9 переменными: рентабельностью активов (Х12), индексом оборота российских организаций (Х28), индексом среднемесячной номинальной начисленной заработной платы работников организаций (Х27), индексом промышленного производства (Х21), индексом физического объема валового накопления (Х19), индексом доходов консолидированных бюджетов (Х9), индексом производительности труда (Х5), индекс физического объема ВВП (Х18), индексом физического объема валового накопления основного капитала (Х20).

В таблице 1 приведена динамика данных факторов.

Таблица 1 - Динамика средних значений факторов индекса физического объема инвестиций в основной капитал за 2006 – 2024 гг.

|

Наименование показателя

|

Средние значения факторов

| ||||||

|

2006-2008

|

2009-2011

|

2012-2014

|

2015-2017

|

2018-2020

|

2021-2023

|

2023-2024

| |

|

1. Индекс

производительности труда, в % к предыдущему году

|

106,6

|

100,8

|

102,2

|

100,3

|

101,7

|

101,1

|

102,9

|

|

2. Индекс

доходов консолидированных бюджетов РФ, %

|

127,4

|

107,6

|

105,3

|

106,5

|

111,5

|

114,5

|

111,9

|

|

3. Рентабельность

активов, %

|

9,3

|

6,2

|

4,4

|

4,9

|

5,9

|

7,9

|

6,8

|

|

4. Индекс

физического объема ВВП, в % к предыдущему году

|

107,1

|

100,3

|

102,1

|

100,0

|

100,8

|

102,8

|

104,2

|

|

5. Индекс

физического объема валового накопления, в % к предыдущему году

|

116,7

|

102,8

|

98,0

|

98,0

|

98,8

|

112,1

|

111,0

|

|

6. Индекс

физического объема валового накопления основного капитала, в % к предыдущему

году

|

116,5

|

100,2

|

102,0

|

98,5

|

99,2

|

108,2

|

106,9

|

|

7. Индекс

промышленного производства, в % к предыдущему году

|

104,6

|

100,5

|

101,8

|

100,5

|

101,6

|

103,8

|

105,0

|

|

8. Индекс

среднемесячной номинальной начисленной заработной платы работников по полному

кругу организаций РФ, %

|

126,4

|

110,6

|

111,6

|

106,4

|

109,5

|

113,4

|

116,8

|

|

9. Индекс

оборота по полному кругу организаций в действующих ценах, в % к предыдущему

году

|

126,7

|

111,4

|

109,0

|

107,1

|

109,6

|

115,9

|

112,9

|

Таблица демонстрирует три этапа развития инвестиционной сферы РФ по многим индикаторам: 2006 – 2008 гг. – докризисный рост на фоне благоприятного состояния внешнеэкономических условий, 2009 – 2020 гг. - спад, обусловленный влиянием внешних барьеров и структурных ограничений, 2021 – 2024 гг. – восстановление с преобладанием адаптационных инструментов: импортозамещения, переориентации логистики, адаптации бизнеса к санкциям и др.

Динамика индекса производительности труда значительного роста не показывает: максимум коэффициента в 2006 – 2008 гг. (106,6 %) сменился его снижением и низким уровнем в последующие годы, что может быть связано с недостаточным уровнем технологического обеспечения отраслей. Индекс доходов консолидированных бюджетов, как один из источников финансирования государственных капитальных вложений в производственные мощности и инфраструктуру, демонстрирует устойчивый рост на протяжении всего периода (от 107,6 % в 2009 – 2011 гг. до 111,9 % в 2023 – 2024 гг.). Рентабельность активов была невысокой весь период и ярко выраженных тенденций не показывала: в 2009 – 2024 гг. находилась в пределах 4,4 % - 7,9 %, что может быть следствием снижения инвестиционной привлекательности отдельных отраслей.

Максимум темпов роста валового накопления в 2006 – 2008 гг. (116 %) в последующие годы сменился резким снижением в последующие 2009 – 2020 гг. В отдельные годы этого периода средние индексы показывают уменьшение инвестиций в основной капитал и накоплений, необходимых для реального расширения производственных мощностей, что может быть связано с санкционными (после 2014 г.) и пандемийными ограничениями, а также другими причинами. Между тем в 2021 – 2024 гг. отмечалось восстановление инвестиционной динамики.

Наблюдается медленный рост ВВП и промышленного производства и темпы валового накопления. Постоянный рост среднемесячной заработной платы расширяет инвестиционные возможности через повышение потребительского спроса, который создает предпосылки для увеличения производства и, соответственно, инвестиций в основной капитал.

Проверка факторов на мультиколлинеарность с использованием определителя матрицы коэффициентов парной корреляции независимых переменных показала сильную корреляцию всего массива данных. Определитель корреляционной матрицы существенно приближен к нулю и составил 5,24E-07. Гипотеза о наличии мультиколлинеарности проверена с применением алгоритма Фаррара-Глобера, который предусматривает сравнение расчетного критерия ꭓ2 с табличным: ꭓ2 расчетное (204,8) выше табличного (51).

Для проверки гипотезы о наличии мультиколлинеарности между каждой из независимых переменных была сформирована обратная матрица межфакторных парных коэффициентов корреляции и рассчитаны значения F-критерия Фишера. Сравнение F-расчетного с табличным показало, что все переменные в той или иной степени мультиколлинеарны друг с другом, кроме фактора «рентабельность активов» (Х12). Мультиколлинеарность показывает, что факторы дублируют друг друга, то есть будут иметь не отдельное, а опосредованное влияние на У, поэтому их нельзя включать в многофакторную модель.

При создании новой модели с учетом мультиколлинеарности факторов в нее включаются те, которые при сильной связи с зависимой переменной имеют слабую связь с другими независимыми. В результате сравнения межфакторных парных корреляционных оценок тесноты связи из модели исключены все факторы, кроме индекса физического объема валового накопления основного капитала (Х20), поскольку при тесной связи друг с другом связь с результативным показателем у них слабее, чем у Х20.

В результате было построено уравнение парной регрессии с применением линейной функции, описывающей зависимость между индексом физического объема инвестиций и индексом валового накопления основного капитала. Однако, качественные оценки, такие как Р-значения, t-статистика, критерий Фишера, показали несущественность параметров модели и коэффициента детерминации, то есть несостоятельности уравнения. Анализ и подбор других функций (логарифмической, степенной, экспоненциальной) для описания связи переменных также показал их неадекватность исходной информации по таким критериям, как средняя ошибка аппроксимации и коэффициент детерминации.

Вместе с тем, несмотря на выявленную межфакторную мультиколлинеарность, один из анализируемых факторов - индекс физического объема ВВП (Х18) – демонстрирует весьма сильное влияние на индекс физического объема инвестиций (корреляция превышает 0,85), что дало основания для проведения регрессионного анализа между этим переменными. Качественные оценки линейной функции парной регрессии представлены в таблице 2.

Таблица 2 - Результаты линейной регрессии в пакете MS Excel

|

Регрессионная статистика

| |||||

|

Множественный R

|

R-квадрат

|

Нормированный R-квадрат

|

Стандартная ошибка

|

t-наблюдаемое

|

t-критическое

|

|

0,891

|

0,794

|

0,782

|

3,988

|

8,095

|

2,110

|

|

Дисперсионный анализ

| ||

|

F

|

Значимость F

|

F-табличное

|

|

65,52

|

3,109E-07

|

4,451

|

|

|

Коэффи-циенты

|

Стандартная ошибка

|

t-статистика

|

t-критическое

|

P-значение

|

Нижние

99,0%

|

Верхние

99,0%

|

|

Y-пересечение

|

-96,18

|

24,87

|

-3,87

|

2,110

|

0,0012

|

-168,26

|

-24,10

|

|

Х18

|

1,97

|

0,24

|

8,09

|

0,0000

|

1,263

|

2,671

|

Анализ значимости параметров линейной функции осуществлен по t-критерию Стьюдента, Р-значению и доверительному интервалу. Сделан вывод о значимости параметров модели с вероятностью 99 %.

Коэффициент корреляции показывает сильную прямую связь между фактором и зависимой переменной, при этом t-наблюдаемое выше t-критического, что свидетельствует о статистической значимости коэффициента. Коэффициент детерминации означает, что вариация У (индекс физического объема инвестиций) на 79,4 % обусловлена влиянием изучаемого фактора (индекс физического объема ВВП), оставшиеся 20,6 % связаны с влиянием остальных факторов, неучтенных в уравнении. Наличие линейной связи между показателями подтверждается анализом F-критерия: наблюдаемое значение выше табличного, что является значимым показателем качества модели.

Средняя ошибка аппроксимации составила 2,881 %, что указывает на значительную аппроксимацию данных и высокое качество подгонки модели.

Тестирование модели на наличие автокорреляции остатков случайных отклонений по критерию Дарбина-Уотсона (расчетный DW = 2,063) при уровне значимости 0,05 показало, что гипотеза о независимости случайных отклонений не отвергается. Статистика Бройша-Годфри также позволила сделать вывод об отсутствии автокорреляции в модели: расчетный коэффициент корреляции между остатками случайных отклонений равный 0,005 не прошел проверку по критерию Стъюдента и признан незначимым.

Наличие автокорреляции нарушает предпосылки применения метода наименьших квадратов, в соответствии с которыми модель признается эффективной лишь при отсутствии зависимости остатков случайных отклонений. Следовательно, имеются достаточные основания для использования модели в дальнейших исследованиях и принятия решений.

Тестирование гетероскедастичности случайных ошибок построенной модели с применением процедуры Уайта показало несостоятельность вспомогательной регрессии квадратов остатков на все регрессоры и их квадраты по критериям F-статистики. Это указывает на однородность вариации значений наблюдений, включенных в модель, выражающуюся в постоянстве дисперсии случайных ошибок, то есть наличии условий гомоскедастичности. Отсутствие гетероскедастичности свидетельствует об эффективности оценок, полученных с применением метода наименьших квадратов, и адекватности выводов о высоком качестве оценок модели.

Значение коэффициента при факторе Х18, показывает, что каждый процент повышения индекса физического объема ВВП приведет к росту индекса инвестиций на 1,97 % и, наоборот, при снижении фактора. О чувствительности зависимой переменной относительно фактора свидетельствует коэффициент эластичности, равный 1,92.

Сформированная модель соответствует теории П.Самуэльсона о механизме взаимодействия экономического роста и инвестиций в виде «принципа акселератора»: повышение ВВП приводит к росту реальных инвестиций. Согласно этому механизму, повышение доходов вызывает рост потребительского спроса и, как следствие, необходимость расширения масштабов производства, что влечет за собой усиление инвестиционного спроса на реальные инвестиции, причем более интенсивно, чем спроса на потребительские товары. В свою очередь подъем реальных инвестиций также вызывает ответный более сильный рост ВВП, что описывается мультипликатором Кейнса. В экономической теории описанные процессы называются моделью Самуэльсона-Хикса, соединяющей экономические циклы с взаимодействием мультипликатора инвестиций и акселератора.

Выводы исследования

Повышение активности финансирования воспроизводства основного капитала является одним из факторов экономического роста. Анализ российских инвестиционных процессов позволил сделать вывод о том, что формируемые инвестиционные потоки являются недостаточными для воспроизводства основного капитала (индекс физического объема инвестиций находился на низком уровне), особенно с учетом сильной физической изношенности основных средств и низких темпов их обновления.

Исследование факторов, способных повлиять на индекс инвестиций позволил выделить переменные, имеющие тесную связь с результативным показателем: рентабельность активов, индекс среднемесячной номинальной начисленной заработной платы, индекс оборота российских организаций, индекс промышленного производства, индекс производительности труда, индекс доходов консолидированных бюджетов, индекс физического объема ВВП, индекс физического объема валового накопления, индекс физического объема валового накопления основного капитала. Поскольку между факторами была установлена мультиколлинеарность, часть из них была исключена из анализа.

Анализ качества моделей, описывающих парную регрессию результативного показателя с наиболее тесно связанным с ним фактором, позволил в качестве последнего выбрать индекс физического объема ВВП. Сопоставление оценок состоятельности модели показало, что есть основания для ее использования в аналитических процедурах. В связи с чем она предлагается для оперативного прогнозирования индекса инвестиций с учетом влияния индекса ВВП, что позволит предвидеть возможную интенсивность финансирования воспроизводства основного капитала в ближайшей перспективе.

Источники:

2. Абакумов Р. Г. Методология исследования факторов, влияющих на воспроизводство основных средств // Вестник Белгородского государственного технологического университета им. В.Г. Шухова. – 2016. – № 4. – c. 191-198.

3. Абакумов Р. Г. Исследование факторов, влияющих на воспроизводство основных средств в условиях инновационного развития экономики // Вестник Белгородского государственного технологического университета им. В.Г. Шухова. – 2016. – № 1. – c. 154-158.

4. Баженов О. В., Галенкова А. Д., Косова Е. С. Эконометрическая оценка факторов, влияющих на размер финансового сектора экономики // Экономика и математические методы. – 2017. – № 2. – c. 40-49.

5. Батищева Г. А., Маслова Н. П., Батищева Е. А. Моделирование инвестиционной составляющей экономического роста // Финансовые исследования. – 2016. – № 4. – c. 41-46.

6. Бережной В.И., Мазур О.А., Суспицына Г.Г., Бережная Е.В. Систематизация и анализ факторов, влияющих на воспроизводство основных средств // Вестник Адыгейского государственного университета. Серия 5: Экономика. – 2019. – № 1. – c. 90-96.

7. Булатов А.С. Воздействие экспорта и импорта капитала на валовое накопление в Российской Федерации // Деньги и кредит. – 2011. – № 9. – c. 3–8.

8. Воронина В. Г., Катышев П. К. Инвестиции в основной капитал российской экономики: анализ и оценка факторов, влияющих на инвестиционную активность // Вестник ЦЭМИ. – 2018. – № 4. – c. 21.

9. Гусарова О. М., Кузьменкова В. Д. Моделирование и анализ тенденций развития региональной экономики // Фундаментальные исследования. – 2016. – № 3-2. – c. 354-359.

10. Индекс физического объема инвестиций в основной капитал. ЕМИСС. [Электронный ресурс]. URL: https://www.fedstat.ru/indicator/34129 (дата обращения: 15.02.2026).

11. Индексы физического объёма валового накопления основного капитала в соответствии с методологией СНС 2008. ЕМИСС. [Электронный ресурс]. URL: https://www.fedstat.ru/indicator/57357 (дата обращения: 15.02.2026).

12. Индекс промышленного производства. ЕМИСС. [Электронный ресурс]. URL: https://www.fedstat.ru/indicator/43045, (дата обращения: 17.02.2026).

13. Индексы физического объёма валового накопления основного капитала. ЕМИСС. [Электронный ресурс]. URL: https://www.fedstat.ru/indicator/57357 (дата обращения: 26.01.2026).

14. Общие показатели, характеризующие склонность к инвестированию. Финансовый рынок: ставка рефинансирования, средневзвешенные процентные ставки по предоставленным кредитам. Денежные и финансовые ресурсы. Инвестиции России. [Электронный ресурс]. URL: https://www.rosstat.gov.ru/folder/210/document/13238 (дата обращения: 17.02.2026).

15. Калинин А. М. Факторы инвестиционной активности в российской экономике: выводы 2022 г. // Проблемы прогнозирования. – 2024. – № 1. – c. 35-53. – doi: 10.47711/0868-6351-202-35-53.

16. Львова М. В., Краснов В. К. Исследование влияния инвестиций в основной капитал на экономическую безопасность Российской Федерации // Инновационное развитие экономики. – 2023. – № 1. – c. 84-93.

17. Любушин Н.П., Бабичева Н.Э., Козинова А.Т., Купрюшина О.М. Влияние на устойчивое развитие промышленного производства России инвестиций в основной капитал, численности занятого в экономике населения и добычи углеводородов // Экономический анализ: теория и практика. – 2016. – № 11. – c. 4-19.

18. Мицек С. А., Мицек Е. Б. Экономический рост, инфляция, инвестиции и доходы в Российской Федерации: анализ и прогноз на основе эконометрической модели // Экономический анализ: теория и практика. – 2018. – № 1. – c. 18-29. – doi: 10.24891/ea.17.1.18.

19. Мицек Е. Б., Мицек С. А. Анализ факторов динамики основных макроэкономических переменных Российской Федерации // Вопросы управления. – 2020. – № 1. – c. 47-62. – doi: 10.22394/2304-3369-2020-1-47-62.

20. Новиков А. В. Экономический рост и инвестиционная деятельность в России: прогнозы и реальность // ЭКО. – 2019. – № 2. – c. 104-122.

21. Постановление Правительства РФ от 15.04.2014 г. № 316 «Об утверждении государственной программы Российской Федерации «Экономическое развитие и инновационная экономика». [Электронный ресурс]. URL: http://publication.pravo.gov.ru/Document/View/0001201404240014 (дата обращения: 27.01.2026).

22. Регионы России. Социально-экономические показатели. Финансы. Доходы консолидированных бюджетов. [Электронный ресурс]. URL: https://www.rosstat.gov.ru/folder/210/document/13204 (дата обращения: 15.02.2026).

23. Коэффициенты обновления и выбытия основных фондов по видам экономической деятельности. Темпы роста (снижения) основных социально-экономических показателей. Индикаторы уровня жизни. Предприятия и организации: оборот организаций по видам экономической деятельности. Российский статистический ежегодник. [Электронный ресурс]. URL: https://www.rosstat.gov.ru/folder/210/document/12994 (дата обращения: 15.02.2026).

24. Эффективность экономики России. Степень износа основных фондов на конец года. Макроэкономические показатели: Индекс производительности труда, уровень инновационной активности. Росстат. [Электронный ресурс]. URL: https://www.rosstat.gov.ru/folder/11186 (дата обращения: 15.02.2026).

25. Основные фонды и другие нефинансовые активы. Удельный вес полностью изношенных основных фондов в коммерческих организациях (без субъектов малого предпринимательства). Росстат. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/14304 (дата обращения: 15.02.2026).

26. Наука, инновации, технологии. Росстат. [Электронный ресурс]. URL: https://www.rosstat.gov.ru/statistics/science (дата обращения: 26.01.2026).

27. Финансы. Росстат. [Электронный ресурс]. URL: https://www.rosstat.gov.ru/statistics/finance (дата обращения: 15.02.2026).

28. Цены, инфляция. Росстат. [Электронный ресурс]. URL: https://www.rosstat.gov.ru/statistics/price (дата обращения: 26.01.2026).

29. Савичева Е. Ю., Павлюк В. П. Эконометрическое исследование влияния инвестиций в основной капитал на производительность труда // Экономика и управление. – 2022. – № 9. – c. 923-931. – doi: 10.35854/1998-1627-2022-9-923-931.

Страница обновлена: 24.07.2026 в 18:09:35

Download PDF | Downloads: 5

The influence of factors on investments in fixed assets

Volodina S.G.Journal paper

Russian Journal of Innovation Economics

Volume 16, Number 2 (April-June 2026)

Abstract:

Based on an analysis of Rosstat's macroeconomic indicators, the article concludes that investment flows are insufficient to fully replace fixed capital. Against a backdrop of high physical depreciation, a slight increase in capital investment has resulted in only a partial renewal of fixed assets. Furthermore, the investment process remains sluggish, which could potentially lead to a slowdown in economic growth. These conditions necessitate identifying the factors that contributed to the low intensity of investment flows using quantitative assessments of the relationship between these indicators. The article develops a model for the dependence of the physical investment volume index on key factors. It was found that there is a close correlation with factors such as asset profitability, labor productivity indices, consolidated budget revenues, physical GDP, gross capital formation, gross fixed capital formation, industrial production, average monthly nominal wages, and organizational turnover. Due to multicollinearity, some factors were excluded from the analysis.

Qualitative estimates of the paired regression equations of the investment index with the factors most strongly influencing it allowed to recognize the model describing the impact of the GDP index as sound.

Given the consistency of the constructed function across all statistical criteria, it can be used to forecast the investment index as a function of GDP when studying the potential for capital stock reproduction.

Keywords: investments, GDP, fixed capital reproduction, innovation, macroeconomic factors, modeling

JEL-classification: E22, G11, E20, D24, C51

References:

Abakumov R. G. (2016). Methodology for the study of factors affecting the reproduction of fixed assets. Bulletin of BSTU named after V.G. Shukhov. (4). 191-198.

Abakumov R. G. (2016). The study of factors influencing the reproduction of fixed assets in the context of innovative economic development. Bulletin of BSTU named after V.G. Shukhov. (1). 154-158.

Batischeva G. A., Maslova N. P., Batischeva E. A. (2016). Modeling the investment component of economic growth. “Finansovye issledovania”. (4). 41-46.

Bazhenov O. V., Galenkova A. D., Kosova E. S. (2017). Econometric Estimation of Factors' Influence on the Size of the Financial Sector. Economics and the Mathematical Methods. 53 (2). 40-49.

Berezhnoy V.I., Mazur O.A., Suspitsyna G.G., Berezhnaya E.V. (2019). Systematization and the Analysis of Factors Influencing Reproduction of Fixed Assets. The Bulletin of the Adyghe State University, Series. (1). 90-96.

Bulatov A.S. (2011). The Influence of the Export and Import of Capital on Gross Accumulation in the Russian Federation. Money and Credit. (9). 3–8.

Gusarova O. M., Kuzmenkova V. D. (2016). Modeling and Analysis of the Trends of Development of Regional Economy. Fundamental research. (3-2). 354-359.

Kalinin A. M. (2024). Factors of Investment Activity in the Russian Economy: Conclusions 2022. Problems of forecasting. (1). 35-53. doi: 10.47711/0868-6351-202-35-53.

Lvova M. V., Krasnov V. K. (2023). Study of the Impact on the Economic Security of the Russian Federation of Investments in Fixed Capital. Innovative development of economy. (1). 84-93.

Lyubushin N.P., Babicheva N.E., Kozinova A.T., Kupryushina O.M. (2016). The Impact of Capital Investment, Number of People Employed in the Economy and Hydrocarbon Extraction on Sustainable Development of Industrial Production in Russia. Economic analysis: theory and practice. (11). 4-19.

Mitsek E. B., Mitsek S. A. (2020). Analysis of Dynamics Factors of the Basic Macroeconomic Variables of the Russian Federation. Voprosy upravleniya. (1). 47-62. doi: 10.22394/2304-3369-2020-1-47-62.

Mitsek S. A., Mitsek E. B. (2018). Economic Growth, Inflation, Investments and Incomes in the Russian Federation: Econometric Model-Based Analysis and Forecast. Economic analysis: theory and practice. 17 (1). 18-29. doi: 10.24891/ea.17.1.18.

Novikov A. V. (2019). Economic Growth and Investment Activity in Russia: Forecasts and Reality. Eco. (2). 104-122.

Savicheva E. Yu., Pavlyuk V. P. (2022). An Econometric Study of the Impact of Fixed Capital Investment on Labor Productivity. Economics and Management. 28 (9). 923-931. doi: 10.35854/1998-1627-2022-9-923-931.

Voronina V. G., Katyshev P. K. (2018). Investments in Fixed Assets in the Russian Economy: Analysis and Evaluation of Factors Affecting Investment Activity. Vestnik TsEMI. (4). 21.