Тенденции и риски развития рынка цифровых финансовых активов в России

Бабанская А.С.1 ![]() , Хрулев М.В.1

, Хрулев М.В.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 15

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 22, Номер 2 (Апрель-июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91511920

Аннотация:

Актуальность исследования связана с быстрым ростом рынка цифровых финансовых активов (ЦФА) и повышением его значимости в финансовой системе России. В работе анализируются особенности ЦФА, их влияние на банковский сектор, инвестиционный климат, а также риски и механизмы устойчивого развития рынка на основе данных ЦБ РФ, RAEX, Cbonds и российских банков за 2022–2025 гг. Установлено, что на российском финансовом рынке наибольшее распространение получили ЦФА, основанные на денежном требовании, и гибридные ЦФА. Рост объемов эмиссии, расширение реестра операторов информационных систем и выход крупнейших банков подтверждают устойчивое развитие рынка, однако интерес к ЦФА пока заметно превышает реальную инвестиционную активность участников. На примере Альфа-Банка, ВТБ и Сбербанка выделены эффективные модели интеграции ЦФА: выпуск структурированных инструментов, токенизация активов и использование смарт-контрактов, что повышает ликвидность и инвестиционную привлекательность. Одновременно развитие рынка сопровождается институциональными и регуляторными проблемами, а также технологическими и финансовыми рисками, включая кибератаки, операционные сбои, банкротства, снижение ликвидности и риски контрагентов. Практическая значимость исследования состоит в возможности применения его результатов для цифровизации банковской сферы и совершенствования регулирования рынка ЦФА, что усиливает понимание их роли в трансформации российской экономики

Ключевые слова: цифровые финансовые активы, выпуск, обращение, рынок, риски, тенденции

JEL-классификация: G23, G28, O33, E58, C58

Введение

Цифровизация финансовых рынков стала значимым вектором развития глобальной экономики последнего десятилетия. В России с 2020 года началось формирование полноценного правового и технологического поля для функционирования цифровых финансовых активов (ЦФА), что стало важным этапом в трансформации национальной финансовой системы [11. С.93-94]. Принятие Федерального закона № 259-ФЗ «О цифровых финансовых активах» заложило основы для создания и обращения нового класса финансовых инструментов. Однако быстрый рост рынка ЦФА сопровождается институциональными вызовами, регуляторной неопределенностью и рядом рисков, связанных как с технологической спецификой, так и с экономическими условиями функционирования, развитием киберпреступности [2. С.6-8;12]. Поэтому понимание организационно-экономических основ и механизмов использования цифровых финансовых активов в банковском секторе России представляет интерес как для профессиональных участников рынка ценных бумаг, так и для регуляторных органов, заинтересованных в безопасном обращении ЦФА, а исследование данных вопросов является актуальным и востребованным.

Цель настоящего исследования заключается в комплексном анализе состояния и динамики рынка цифровых финансовых активов в России, выявлении ключевых рисков, а также обоснования механизмов, обеспечивающих поступательное развитие данного финансового сегмента.

В качестве гипотезы выбрано предположение, что рынок цифровых финансовых активов в России развивается не как временный экспериментальный сегмент, а как перспективное направление финансовой трансформации, способное повысить эффективность привлечения капитала, расширить инвестиционные возможности и усилить цифровизацию банковского сектора, а значит, ЦФА могут рассматриваться как действенный инструмент привлечения инвестиций и развития банковских продуктов, если их внедрение сопровождается адекватным регулированием и минимизацией ключевых рисков обращения.

Объектом исследования является рынок цифровых финансовых активов России. Работа посвящена анализу экономико-правовых основ и институциональных аспектов, определяющих функционирование ЦФА в специфических условиях российского финансового рынка.

Методика исследования основана на комплексном подходе к анализу рынка цифровых финансовых активов. В работе использован институциональный подход, позволяющий рассмотреть рынок ЦФА как формирующийся сегмент финансовой системы, развитие которого определяется совокупностью правовых норм, инфраструктурных решений и экономических интересов участников рынка. Применение сравнительного подхода позволило сопоставить существующие виды цифровых финансовых активов, особенности их практического использования, а также модели интеграции ЦФА. В работе используются так же методы сравнительного анализа и статистические приемы для исследования рядов динамики.

Научная новизна исследования состоит в том, что в работе предложен комплексный разносторонний подход к оценке современного состояния рынка ЦФА в России. В отличие от работ, сосредоточенных преимущественно либо на правовом аспекте цифровых активов, либо на технологических аспектах токенизации, данное исследование рассматривает рынок ЦФА как формирующийся самостоятельный сегмент финансовой системы.

Эмпирическую базу исследования составляют открытые источники: данные Центрального банка Российской Федерации, аналитические материалы RAEX и Cbonds, официальные пресс-релизы и отчеты коммерческих банков за период 2022–2025 гг.

Основная часть

Понятие и виды цифровых финансовых активов

Развитие цифровых финансовых технологий в России получило мощный импульс с принятием Федерального закона №259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» (от 31.07.2020), который заложил правовую основу для выпуска и обращения ЦФА. Он установил единые правила выпуска и обращения ЦФА, создав правовые гарантии для защиты интересов инвесторов и обеспечения надежности цифровых финансовых инструментов в условиях растущей цифровой экономики.

Сегодня банковский сектор сталкивается с необходимостью разработки и внедрения инновационных продуктов на основе ЦФА, так как корпоративные клиенты формируют спрос на быстрые и «тонко настраиваемые» формы финансирования (короткие циклы, обеспеченные правами требования или товарами, которые можно гибко подогнать под особенности конкретного актива, сделки или заемщик

а) [4. С.182-183]. Это требует глубокого понимания их сущностных характеристик и организационно-экономических механизмов реализации.

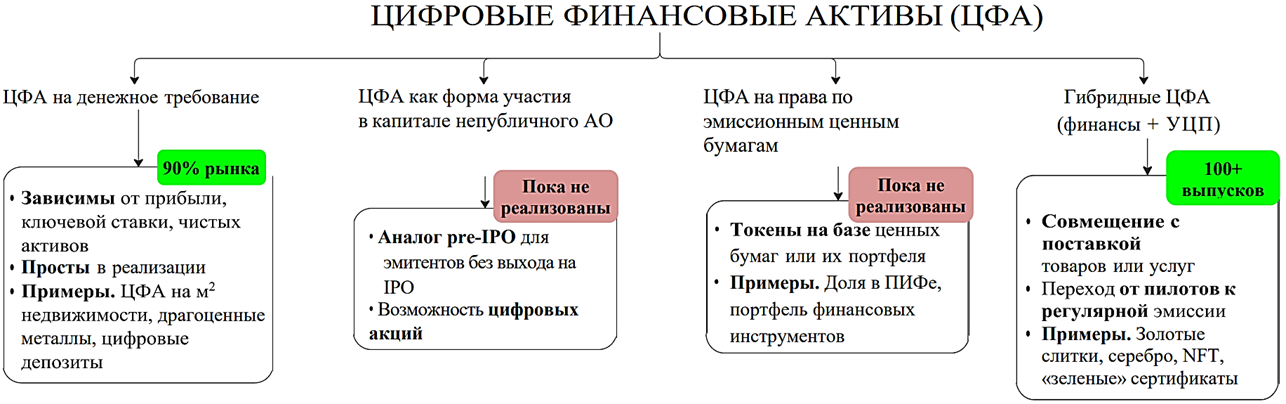

В соответствии с положениями Федерального закона № 259-ФЗ выделяются четыре базовых разновидностей ЦФА, однако на современном этапе практическое применение в России нашли лишь две из них (рисунок 1).

Рисунок 1 – Разновидности ЦФА

Источник: составлено автором на основе обзора литературы [4. С.182-183; 4. С.347]

1. ЦФА, основанные на денежном требовании предполагают закрепление обязательств по денежным выплатам, которые зависят от конкретных событий в хозяйственной деятельности компании или от макроэкономических показателей (например, прибыли организации, ключевой ставки Банка России, стоимости чистых активов и др.). Такие инструменты считаются наиболее традиционными и технически простыми в реализации. В настоящее время доминирующее положение на рынке цифровых финансовых активов занимают инструменты, обеспеченные реальными активами. На их долю приходится свыше 90% всех эмиссий. Среди наиболее распространенных примеров можно выделить цифровые обязательства, обеспеченные стоимостью квадратного метра недвижимости, токенизированные драгоценные металлы, а также различные формы цифровых депозитарных расписок.

Например, с конца 2023 года СберБанк выпускает ЦФА, доходность которых зависит от динамики стоимости жилой недвижимости в Москве. Выплаты по таким активам рассчитываются на основе «индекса цифрового квадратного метра», публикуемого на платформе Sberbank CIB Index [1]. Ценные бумаги доступны только квалифицированным инвесторам [2].

Также, ВТБ совместно с девелопером Dominanta реализовал проект цифровых активов, привязанных к стоимости квадратного метра в жилом комплексе «hideOUT» [3]. Это первый в России случай, когда розничным инвесторам предоставлен доступ к цифровым активам, обеспеченным реальным объектом недвижимости. Девелопер выпустил ЦФА, каждый из которых экономически равен 1 м² в строящемся комплексе «hideOUT». Сумма выплаты при погашении равна значению индекса SPBIHIDE (публичный индекс на СПБ Бирже, отражает среднюю цену м² по реальным сделкам в этом проекте) [4].

2. ЦФА как форма участия в капитале непубличного акционерного общества. Такой формат привлечения инвестиций особенно актуален для компаний, сталкивающихся с определенными ограничениями - будь то недостаточный объем финансовых ресурсов, слабые показатели или сложности с выполнением требований, предъявляемых к публичным компаниям. Эмитент получает право выпустить цифровые активы в форме акций непубличного АО, что открывает ему доступ к рынку долевого капитала в России и может рассматриваться как аналог pre-IPO. Однако на текущий момент ни одного отечественного выпуска ЦФА данного типа произведено не было.

3. ЦФА на права по эмиссионным ценным бумагам предполагают выпуск токенов, базой которых выступают различные ценные бумаги либо их совокупность. В числе возможных примеров - цифровые активы, обеспеченные долей в паевом инвестиционном фонде, либо ЦФА, опирающиеся на диверсифицированный портфель финансовых инструментов. Несмотря на потенциал этого направления, его практическая реализация пока отсутствует: эмиссия подобных ЦФА в России еще не проводилась.

4. Гибридные ЦФА объединяет в себе свойства ЦФА и утилитарных цифровых прав (УЦП). Последние выступают в качестве электронных сертификатов, предоставляющих владельцу право на получение определенных товаров или услуг в будущем. Соответственно, гибридный ЦФА сочетает финансовую составляющую с возможностью физической поставки актива. Данный формат особенно перспективен в контексте международных расчетов. По состоянию на лето 2025 года в России реализовано свыше 100 выпусков гибридных ЦФА, причем наибольшее распространение получили активы, обеспеченные золотыми слитками. Однако спектр их применения значительно шире: встречаются ЦФА на серебро, палладий, «зеленые» поставочные сертификаты, а также решения в формате NFT. В настоящее время финансовый рынок находится на стадии апробации различных моделей гибридных ЦФА, и многие операторы информационных систем уже перешли от пилотных сделок к расширенной эмиссии.

Динамика и состояние рынка цифровых финансовых активов

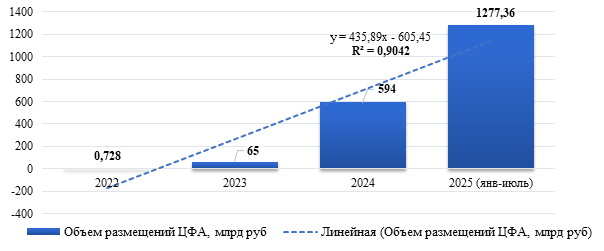

По информации Центрального банка Российской Федерации, по итогам 2024 года общий объем эмиссии ЦФА достиг отметки в 594 миллиарда рублей, продемонстрировав значительный рост по сравнению с предыдущим годом - увеличение составило почти девятикратный показатель относительно итогов 2023 года [5]. Столь существенная динамика развития рынка свидетельствует о растущей популярности данного финансового инструмента как среди банков и других финансовых институтов, так и корпоративных эмитентов, инвесторов (рисунок 2). Более того, заметно что в 2025 году рынок сохраняет восходящую траекторию: только за первое полугодие объем эмиссий превысил 1277 млрд рублей, что уже в несколько раз больше всего годового объема 2024 года. По оценкам регуляторов и отраслевых экспертов, рынок ЦФА должен был пробить отметку в 1 трлн. рублей только к концу 2025 года. Такой опережающий рост отражает не только высокую скорость адаптации ЦФА со стороны банков и корпоративных эмитентов, но и растущий интерес инвесторов, что подтверждает закрепление данного инструмента в национальной финансовой системе и ускорение процессов ее цифровой трансформации.

Рисунок 2 – Объем размещений ЦФА в России за 2022 – 1-е полугодие 2025, млрд. руб.

Источник: составлено автором на основе данных [6]

Динамика развития рынка ЦФА в России в 2022–2025 годах демонстрирует переход от стадии пилотных проектов к масштабному внедрению данного инструмента в финансовую систему. Согласно данным Банка России, в 2022 году объем первичных размещений ЦФА составил лишь 0,7 млрд рублей, что отражало экспериментальный характер первых выпусков. Уже в 2023 году наблюдается кратный рост: совокупный объем эмиссий достиг около 60 - 65 млрд рублей, что связано с подключением к рынку первых крупных банковских и корпоративных участников.

ЦФА представляют собой многофункциональный инструмент, способный применяться в различных сферах банковской деятельности, включая:

- выпуск и обращение цифровых долговых расписок и токенизированных ценных бумаг;

- привлечение финансирования с использованием краудфандинговых моделей;

- секьюритизацию активов;

- расчеты между финансовыми и нефинансовыми контрагентами.

В условиях, когда цифровизация экономики признана одним из приоритетов государственной политики [7], ЦФА приобретают особую значимость как для участников финансового рынка, так и для органов регулирования. Их высокая доходность и гибкость делают ЦФА привлекательными для частных инвесторов, ориентированных на краткосрочные инструменты с повышенной доходностью.

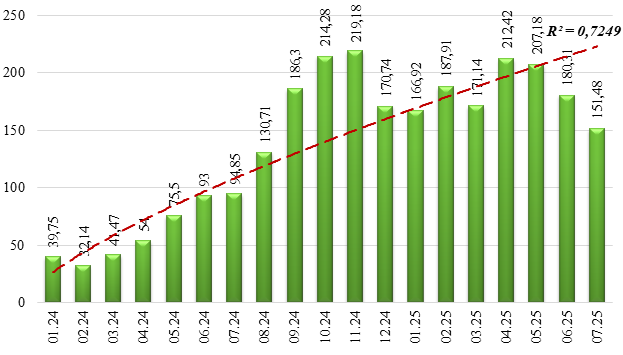

Стремительный рост объемов эмиссии ЦФА во второй половине 2024 года (рисунок 3) связан, прежде всего, с расширением реестра операторов информационных систем (ОИС) и активным выходом на рынок крупнейших банков.

Рисунок

3 – Объем рынка ЦФА помесячно за 2024 - 2025 гг., млрд руб.

Рисунок

3 – Объем рынка ЦФА помесячно за 2024 - 2025 гг., млрд руб.

Источник: составлено автором на основе данных [8]

Масштабный прорыв на рынке ЦФА произошел в середине 2025 года, когда совокупный объем операций впервые преодолел психологически значимый барьер в один триллион рублей. Однако не стоит забывать про традиционные инструменты инвестирования, представленные банковскими вкладами и облигационными выпусками. Они составляют серьезную конкуренцию ЦФА и продолжают удерживать значительную долю рынка, что в перспективе способно замедлить темпы роста сегмента ЦФА.

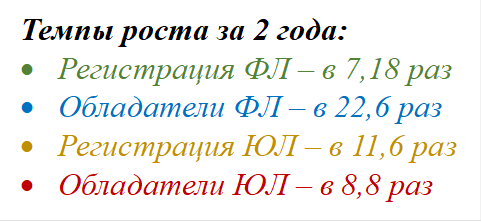

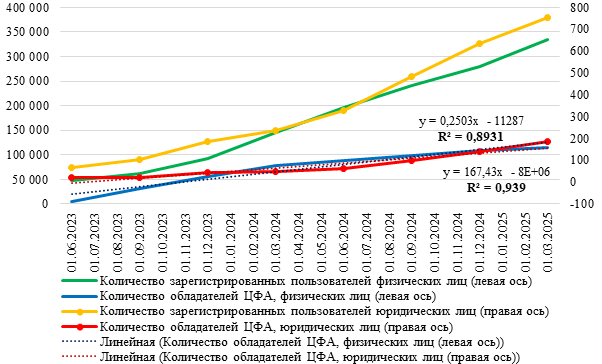

В отчете Банка России по рынку ЦФА за I квартал 2025 нашли отражение ключевые показатели деятельности операторов информационных систем за 2024 год и начало 2025 года [9]. Представленные данные включают количество и стоимость выпусков, объемы сделок, а также темпы роста клиентской базы. Важной особенностью отчета является разделение пользователей на физических и юридических лиц, что позволяет оценить специфику развития рынка и уровень его интеграции в экономику (рисунок 4).

![]()

![]()

Рисунок 4 - Динамика пользовательской активности на рынке ЦФА за 2023 - 2025, лиц.

Источник: составлено авторами на основе данных [10]

На конец 1 квартала 2025 года число зарегистрированных пользователей достигло 334,7 тыс. человек, что более чем вдвое превышает показатели годичной давности. При этом количество фактических держателей ЦФА составило 114,5 тыс., увеличившись на 92,9% год к году. Основную долю по-прежнему формируют физические лица, однако наибольшие темпы роста демонстрируют юридические лица, чья численность увеличилась более чем вдвое за последний год. Так же обращает внимание тот факт, что интерес участников намного выше, чем их активность на рынке, поскольку число зарегистрированных пользователей многократно превышает число реальных владельцев ЦФА как среди физических, так и среди юридических лиц. Данные тенденции свидетельствуют с одной стороны о расширении базы участников и постепенной институционализации рынка ЦФА в России, а с другой о низкой вовлеченности участников в инвестиционные процессы на рынке.

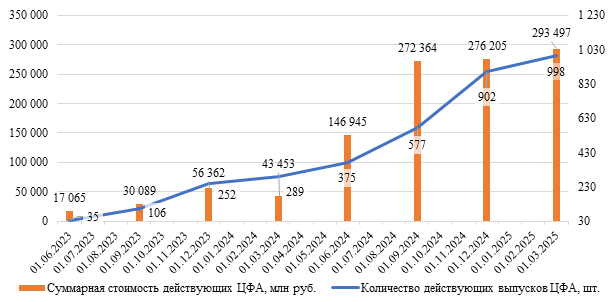

Если сравнивать темпы роста суммарной стоимости и действующих выпусков ЦФА, размещенных в информационной системе, то на длинном временном отрезке на горизонте2-3 лет они практически идентичны, а в ежемесячном разрезе наблюдаются фазы волновых колебаний (рисунок 5).

Рисунок 5 - Динамика выпусков и стоимости ЦФА в России за 2023-2025 гг.

Источник: составлено автором на основе данных [11]

За первый квартал 2025 года количество выпусков ЦФА возросло на 10,6%, при этом совокупная стоимость показала более сдержанный рост на 6,3%. В среднем годовые темпы роста за 2023 - 2024 гг. по выпускам и стоимости ЦФА соответственно составили 312,1% и 490,1%.

Механизмы реализации финансовых продуктов на основе ЦФА

Ключевыми участниками рынка ЦФА в банковском секторе России в 2025 являются Альфа-Банк, ВБРР и Банк ПСБ, на которые в совокупности приходится значительная доля всех выпусков цифровых финансовых активов (более 70%) (таблица 1).

Таблица 1 – Рейтинг эмитентов ЦФА за 2025 год

|

№

|

Эмитент

|

Объем выпусков, тыс. руб.

|

Выпуски, шт.

|

Доля эмитента, %

|

|

1

|

Альфа-Банк

|

242 412 156

|

409

|

44

|

|

2

|

ВБРР

|

80 100 000

|

10

|

15

|

|

3

|

Банк ПСБ

|

72 509 180

|

16

|

13

|

|

4

|

Банк ВТБ (ПАО)

|

38 925 000

|

8

|

7

|

Интересно рассмотреть внутреннюю инвестиционную составляющую различных финансовых продуктов на основе ЦФА и механизм реализации таких проектов по крупнейшим участникам.

Альфа-Банк активно развивает собственную платформу «А-Токен» [12], признанную лидером рынка по объему выпусков, числу инвесторов и инновационному потенциалу. В числе новаций - кредитные ЦФА [13], представляющие собой токенизированные доли в корпоративных кредитах. Приобретая такой актив, инвестор фактически участвует в конкретной ссудной сделке, при этом Альфа-Банк остается юридическим кредитором и обеспечивает обслуживание сделки.

В феврале 2025 года на платформе Atomize состоялось размещение уникальной серии ЦФА, доходность которых напрямую зависит от изменения ключевой ставки Банка России. Представленные в таблице 2 данные являются результатом открытых торгов (согласно приложению Т-Инвестициии на 21 февраля 2025 года) и отражают рыночную оценку вероятности того или иного сценария изменения ключевой ставки Банком России.

Таблица 2 – Пример определения доходности ЦФА, привязанного к ставке ЦБ

|

Название ЦФА

|

Условие выплаты (на дату погашения)

|

Стоимость приобретения (руб.), P0

|

Номинал выплаты при наступлении условия (руб.), P1

|

Максимальная доходность (% годовых), D

|

|

Ставка

ЦБ - рост

|

Ключевая ставка выше уровня на дату выпуска

|

23

|

100

|

334,8

|

|

Ставка

ЦБ - сохранение

|

Ключевая ставка не изменилась относительно уровня на

дату выпуска

|

70

|

100

|

42,9

|

|

Ставка

ЦБ - снижение

|

Ключевая ставка ниже уровня на дату выпуска

|

22

|

100

|

354,5

|

Расчет доходности происходит по формуле:

![]() (1)

(1)

Выплаты по каждому выпуску фиксированы и зависят от того, останется ли ставка без изменений, вырастет или снизится к дате погашения - 24 марта 2025 года.

Проведенный анализ подтверждает, что процессы внедрения ЦФА в российском банковском секторе приобрели устойчивый и динамичный характер. Крупнейшие банки страны разрабатывают и реализуют разнообразные модели использования цифровых активов, адаптируя их к собственным стратегическим приоритетам и требованиям целевых клиентских сегментов.

К числу ключевых факторов, определяющих успешную интеграцию ЦФА в банковскую деятельность, относятся:

• высокая степень адаптивности технологических решений;

• способность к созданию инновационных финансовых продуктов и платформ;

• эффективное управление рисками, связанными с внедрением новых цифровых инструментов и соблюдением нормативных требований.

Перспективы дальнейшего роста рынка ЦФА в значительной степени зависят от совершенствования нормативно-правовой базы, устойчивого развития цифровой инфраструктуры и повышения доверия со стороны инвесторов. Уже в настоящем этапе очевидно, что ЦФА трансформируются из экспериментального инструмента в полноценный элемент финансовой системы, обеспечивая новые источники ликвидности, расширяя инвестиционные возможности и способствуя цифровой трансформации банковского сектора в целом.

Уязвимости и риски при выпуске и обращении ЦФА

В российской экономике ЦФА становятся новой точкой роста, объединяя преимущества традиционных ценных бумаг и технологий распределенных реестров. Быстрый рост объемов размещений и появление вторичного рынка ЦФА указывают на их высокий потенциал в диверсификации инвестиционного ландшафта страны. Федеральный закон № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» закрепил ряд норм, направленных на минимизацию рисков ПОД/ФТ, но данных норм недостаточно ввиду быстрого роста рынка и активизации финансовых практик.

Одновременно с расширением легитимного использования ЦФА формируются новые риски их применения в целях легализации доходов, полученных преступным путем, и финансирования терроризма (ПОД/ФТ) [8]. К ним можно отнести:

- Выпуск ЦФА под фиктивные обязательства с последующей перепродажей и погашением для легализации средств;

- Финансирование запрещенных организаций посредством «пожертвований» или «инвестиций» в цифровой форме через подставные компании или анонимизированные счета;

- Манипулирование стоимостью ЦФА путем сделок между аффилированными лицами для создания искусственной ликвидности и привлечения неосведомленных инвесторов;

- Финансовые пирамиды на основе ЦФА.

Ключевыми факторами, усиливающими данные риски, выступают анонимность, трансграничная природа операций и высокая скорость расчетов с цифровыми финансовыми активами. Это особенно актуально при работе с иностранными платформами, которые не связаны соглашениями об обмене данными с регулирующими органами России. В этих условиях именно банковский сектор, как системообразующее звено финансовой системы, играет центральную роль в минимизации подобных угроз [6. С.351].

Стоит отметить, что операции с ЦФА осуществляются пользователем напрямую через оператора информационной системы [7. С.2040]. В отличие от этого, торговля классическими финансовыми инструментами - акциями или облигациями предполагает вовлечение целого ряда профессиональных участников. К ним относятся депозитарии, регистраторы, брокеры и дилеры, а также маркет-мейкеры и пр. Такая многоуровневая система посредников обеспечивает реализацию принципов санкционирования операций и четкого разграничения полномочий, что создает условия для более тщательного контроля.

Например, в отличие от операций с ценными бумагами, где инвестор взаимодействует через брокера, биржу, клиринговый и депозитарный центры, работа с цифровыми финансовыми активами происходит внутри замкнутой системы. Пользователь лишь открывает криптографический кошелек и банковский счет, после чего все действия по покупке, продаже или передаче активов происходят внутри замкнутого цифрового контура, поддерживаемого ОИС, без участия внешних посредников [1. С.10-11].

Безопасность ЦФА обеспечивается за счет применения распределенных реестров и блокчейна. Эти технологии создают основу для прозрачного и непрерывного учета всех операций в едином цифровом пространстве, что делает излишним использование традиционной финансовой инфраструктуры. В то же время цифровая природа таких активов порождает специфические виды рисков, связанные с кибератаками и сбоями в работе узлов их обращения [2. С.12-13].

Вместе с тем для ЦФА характерны также риски классических финансовых инструментов: снижение ликвидности и риски контрагентов. Управление указанными рисками осуществляется за счет применения инструментов, традиционно используемых на классических финансовых рынках. Речь идет о диверсификации портфеля цифровых активов, внедрении эмитентом комплексной системы риск-менеджмента, а также о налаживании эффективного контроля за ликвидностью и валютными рисками. Важным элементом является также постоянный мониторинг ключевых показателей экономики, включая анализ отраслевых трендов и общей рыночной конъюнктуры [3. С. 70-73].

Как и на рынке традиционных ценных бумаг, одним из основных рисков в сегменте ЦФА можно выделить риск контрагента. Риск контрагента в обращении цифровых финансовых активов (ЦФА) обозначает вероятность финансовых потерь инвестора, если другая сторона по сделке не выполнит свои обязательства - будь то эмитент, оператор информационной системы (ОИС) или контрагент в торговой операции. В контексте ЦФА он проявляется особенно остро и многогранно.

Во-первых, риски со стороны эмитента риски возникают при его неплатежеспособности или банкротстве - инвестор может не получить обратно вложенные средства или выплаты по ЦФА. Такой кредитный риск эмитента признан экспертами [15] одним из ключевых угроз рынка ЦФА. В качестве примера можно привести совсем недавние дефолты. Сеть автосалонов «Автосити» сообщила, что не сможет выполнить обязательства по погашению ЦФА на 200 млн руб. из-за «непростой экономической ситуации» [16]. Также о невозможности произвести выплаты по ЦФА сообщил производитель спецтехники «ПК Биллион» [17].

Во-вторых, риски со стороны ОИС. Эта структура играет роль регистратора и расчетного посредника. В случае ее банкротства, приостановления операций или исключения из реестра (например, по решению ЦБ РФ), инвесторы могут утратить не только доступ к активам, но и возможность доказать наличие права собственности или получить выплаты. На рынке действует более десяти платформ, не связанных между собой. Следует подчеркнуть, что Банком России было утверждено Указание 5828-У [18], устанавливающее требования к передаче информации между операторами при возникновении у одного из них проблем. Однако в данном нормативном документе не определены конкретные сроки для такой передачи, а также отсутствует регламентированный порядок ее осуществления. Выполнение этого требования на практике сопряжено со значительными трудностями, поскольку отсутствие интеграции между различными сетями создает для владельцев цифровых активов дополнительные риски.

В-третьих, операционные сбои и киберинциденты, включая ошибки в учете или вмешательство третьих лиц, также способствуют контрагентскому риску, так как могут привести к искажению информации о сделках, потере актива или средств. Частично нивелировать эту угрозу позволит разработка новых нормативов информационной безопасности для ОИС, а также усиление контроля за внедрением и использованием существующих отечественных и международных стандартов защиты. Помимо этого, компании могут самостоятельно разрабатывать и применять более строгие требования к кибербезопасности и защите транзакций с ЦФА, что может повысить доверие со стороны инвесторов, которые в первую очередь пострадают при реализации данного риска [5. С.71-72].

На начало 2025 года в государственном реестре операторов обмена ЦФА зарегистрированы лишь две организации - ПАО «Московская Биржа» и АО «СПБ Биржа». Следовательно, проведение операций купли-продажи ЦФА возможно исключительно через указанные площадки, где участники выбирают контрагентов из числа размещенных на них эмитентов.

Такая ограниченность инфраструктуры создает риск ликвидности. В случае отсутствия спроса на определенный актив, инвестор может столкнуться с невозможностью его реализации в разумные сроки, что потенциально блокирует доступ к вложенным средствам [10]. Для минимизации данного риска рекомендуется формировать инвестиционный портфель преимущественно из ЦФА с высокой торговой активностью и значительными объемами операций на указанных площадках. Хотя текущий уровень ликвидности на рынке цифровых активов остается умеренным, это не свидетельствует о его слабости. Наоборот, это отражает раннюю стадию становления вторичного рынка. Первичный рынок ЦФА активно развивается, за чем неизбежно последует формирование полноценного института вторичной торговли. Однако тут будет важно разработать ряд четких мер по раскрытию информации для компаний и осуществлять рейтингование всех активов. Эти меры позволят избежать проблем с манипуляцией стоимостью ЦФА [9], упростят процесс оценки рисков для инвесторов и сделают информацию о ЦФА более прозрачной и доступной.

Выводы

Развитие института ЦФА в России представляет собой качественно новый этап трансформации отечественной финансовой системы, сочетающий элементы инновационного регулирования, технологической модернизации и стремления к формированию суверенного цифрового рынка капитала. Проведенный анализ показывает, что после вступления в силу Федерального закона № 259-ФЗ и запуска первых практических проектов, рынок ЦФА демонстрирует устойчивую положительную динамику по объему эмиссий, числу эмитентов и диверсификации базовых активов.

С одной стороны, ЦФА открывают широкие возможности для альтернативного финансирования бизнеса, повышения эффективности инвестиционных процессов и сокращения зависимости от традиционной инфраструктуры. С другой - сохраняются институциональные риски: фрагментарность регулирования, слабая ликвидность, непрозрачность эмитентов и уязвимость к операциям, связанным с ПОД/ФТ.

Научная ценность проведенного исследования заключается в формировании комплексного понимания тенденций развития цифровых финансовых активов как перспективного вида финансовых инструментов. Сформулированные в работе выводы могут быть применены для последующего развития теоретических основ правового регулирования цифровых активов и токенизированных финансовых инструментов в Российской Федерации. Практическая значимость исследования состоит в возможности использования полученных результатов в деятельности экономистов, аналитиков финансового рынка, банковских специалистов, эмитентов и конечных пользователей цифровых финансовых продуктов.

Среди перспектив дальнейших научных исследований в данной теме стоит отметить изучение динамики вторичного рынка ЦФА, влияние институциональных факторов на ликвидность цифровых активов, а также анализ поведения инвесторов в условиях высокой степени технологической неопределенности. Особо актуальными направлениями для изучения остаются оценка механизмов ПОД/ФТ в контексте токенизации, международные сопоставления практик и правовая гармонизация нормативных режимов цифровых активов в РФ.

[1] Индексы / Sberbank CIB. - URL: https://indices.sberbank-cib.com/?indexId=SBERDSMI (дата обращения: 23.09.2025)

[2] Megatrend - Ageing Society Index / Sberbank CIB. - URL: https://indices.sberbank-cib.com/?indexId=SBERDSMI (дата обращения: 23.09.2025)

[3] У ЖК hideOUT появился публичный индекс на бирже / Dominanta. - 10 июля 2024. - URL: https://d-a.ru/news/u-zhk-hideout-poyavilsya-publichnyy-indeks-na-birzhe/ (дата обращения: 23.09.2025)

[4] SPBIHIDE СПБ Стоимость квадратного метра ХайдАУТ / ПАО «СПБ Биржа». - URL: https://spbexchange.ru/stocks/indices/SPBIHIDE/ (дата обращения: 23.09.2025)

[5] Обзор финансовых инструментов: аналитический материал / Банк России. - Москва, 2025. - URL: https://www.cbr.ru/Collection/Collection/File/55196/review_2024.pdf (дата обращения: 23.09.2025)

[6] Объем рынка ЦФА (Россия) / Cbonds. - URL: https://cbonds.ru/indexes/156047/?ysclid=mgahmsvl86778877446 (дата обращения: 23.09.2025)

[7] Основные направления цифровизации финансового рынка на период 2022–2024 годов / Банк России. - Москва, 2021. - URL: https://www.cbr.ru/Content/Document/File/131360/oncfr_2022-2024.pdf (дата обращения: 23.09.2025)

[8] Объем рынка ЦФА (Россия) / Cbonds. - URL: https://cbonds.ru/indexes/156047/?ysclid=mgahmsvl86778877446 (дата обращения: 23.09.2025)

[9] Статистика по рынку ЦФА за 1 полугодие 2025 года - Цифровые Финансовые Активы / БЦ «Сильверстоун». - URL: https://цфа.рф/statistika-ois-2025-cb.html?ysclid=mg90z8fafw838955576 (дата обращения: 23.09.2025)

[10] Банк России представил статистику по рынку ЦФА / БЦ «Сильверстоун». – URL: https://xn--80a3bf.xn--p1ai/statistica-ois-cbr-1-kv-2025.html (дата обращения: 23.09.2025)

[11] Цифровые финансовые активы в России / Cbonds. - URL: https://cbonds.ru/dfa/ (дата обращения: 23.09.2025)

[12] А-Токен – лучшая платформа цифровых финансовых активов в стране по итогам 2 лет / Альфа-Банк. - 5 февраля 2025. - URL: https://alfabank.ru/news/t/release/a-token--luchshaya-platforma-tsifrovikh-finansovikh-aktivov-v-strane-po-itogam-2-let/ (дата обращения: 23.09.2025)

[13] Альфа-Банк досрочно завершил сбор дебютного выпуска кредитных ЦФА / Альфа-Банк. - 24 июля 2024. - URL: https://alfabank.ru/news/t/release/alfa-bank-dosrochno-zavershil-sbor-debyutnogo-vipuska-kreditnikh-tsfa/ (дата обращения: 23.09.2025)

[14] Бюллетень по ЦФА. Российский рынок ЦФА / Cbonds. 2025. Февраль - URL: https://cbonds.ru/comments/581745/download/ (дата обращения: 23.09.2025). доступ по подписке

[15] Исследование рынка цифровых финансовых активов в России 2024 / RAEX (Эксперт РА). - URL: https://raexpert.ru/researches/digital_fin_market_2024 (дата обращения: 23.09.2025)

[16] Сеть автосалонов «Автосити» допустила первый в России дефолт по ЦФА / Forbes.ru. - 27 июня 2025. – URL: https://www.forbes.ru/investicii/540637-set-avtosalonov-avtositi-dopustila-pervyj-v-rossii-defolt-po-cfa (дата обращения: 23.09.2025)

[17] Сало И. В России зафиксированы первые дефолты по цифровым финансовым активам / ИНК. - 30 июня 2025. – URL: https://clck.ru/3Nj2oP (дата обращения: 23.09.2025)

[18] Указание Банка России от 25.06.2021 № 5828-У «О порядке передачи оператором информационной системы, исключенным из реестра операторов информационных систем, в которых осуществляется выпуск цифровых финансовых активов, хранящейся в информационной системе сводной информации о лицах, выпустивших цифровые финансовые активы, а также об обладателях цифровых финансовых активов, выпущенных в информационной системе, и принадлежащих им цифровых финансовых активах оператору иной информационной системы» / КонсультантПлюс

Источники:

2. Бабанская А.С. Угрозы и уязвимости легализации (отмывания) преступных доходов и финансирования терроризма в инфраструктурном секторе выпуска, учета и обращения цифровых финансовых активов // Вестник евразийской науки. – 2025. – c. 88.

3. Груднева А.А., Бабанская А.С. Анализ и оценка финансовых рисков // Бухучет в сельском хозяйстве. – 2020. – № 4. – c. 66–75.

4. Каранина Е.В., Скопин Д.И. Развитие цифровых финансовых активов: зарубежный опыт // Экономика и управление: проблемы, решения. – 2023. – № 7. – c. 181-192. – doi: 10.36871/ek.up.p.r.2023.07.02.018.

5. Кузьмин П.С. Риски использования цифровых финансовых активов промышленными предприятиями: эмпирический анализ // Общество: политика, экономика, право. – 2023. – № 10. – c. 70–77. – doi: 10.24158/pep.2023.10.9.

6. Мнацаканян Л.С., Гамиловская А.А. Риски цифровых финансовых активов // Вестник Алтайской академии экономики и права. – 2024. – № 6. – c. 345–352. – doi: 10.17513/vaael.3540.

7. Карартынян А.А., Родин Д.Я., Зиниша О.С., Полковников А.Е. Проблемы внедрения цифровых активов в современный платежный оборот // Креативная экономика. – 2021. – № 5. – c. 2033-2048. – doi: 10.18334/ce.15.5.112018.

8. Akhtar Saeed, Musah Mujadi. Digital Asset Scams and Financial Crime: How Convicted Fraudsters Manipulate the System. 2025. March. https://doi.org/10.13140/RG.2.2.13736.89603 URL: https://doi.org/.

9. Ashraf Malik, Rehman Nadia. Cybersecurity Threats and Vulnerabilities in Financial Markets: Utilizing Blockchain and Artificial Intelligence for Robust Protection. 2024. November. https://doi.org/10.13140/RG.2.2.35378.62408 URL: https://doi.org/.

10. Krause, David. Leveraged Looping in Real-World Asset Markets: A U.S. Regulatory Perspective. 2026. March. https://doi.org/10.13140/RG.2.2.30194.77762 URL: https://doi.org/.

11. Shubenkova K.V., Malakhova E.P. Features of the Legal Regulation of Digital Financial Assets in the Russian Federation // Legal Concept = Pravovaya paradigma. – 2024. – № 4. – p. 92-97. – doi: 10.15688/lc.jvolsu.2024.4.12.

12. Sloves Shawn A Framework For Regulated Tokenized Securities, Digital Commodities, And Crypto Trading Venues Enabling Clarity Act-Compliant Digital Asset Markets // SSRN Electronic Journal. – 2026. – doi: 10.2139/ssrn.6288698.

Страница обновлена: 05.07.2026 в 16:32:42

Download PDF | Downloads: 15

Trends and risks in the development of the digital financial assets market in Russia

Babanskaya A.S., Khrulev M.V.Journal paper

Financial risk management

Volume 22, Number 2 (April-June 2026)

Abstract:

Nowadays, there is the rapid growth of the digital financial asset (DFA) market; and its importance in the Russian financial system increases. The article analyzes the characteristics of DFAs, their impact on the banking sector, the investment climate, and the risks and mechanisms for sustainable market development, based on data from the Central Bank of the Russian Federation, RAEX, Cbonds, and Russian banks for 2022–2025. The study found that DFAs based on cash claims and hybrid DFAs are most widespread in the Russian financial market. The growth in issuance volumes, the expansion of the register of information system operators, and the entry of major banks confirm the market's sustainable development. However, interest in DFAs still significantly exceeds actual investment activity.

On the examples of Alfa-Bank, VTB, and Sberbank, the article highlights effective models for integrating DFAs: the issuance of structured instruments, asset tokenization, and smart contracts, which increases liquidity and investment attractiveness. At the same time, market development is accompanied by institutional and regulatory challenges, as well as technological and financial risks, including cyberattacks, operational failures, bankruptcies, liquidity shortages, and counterparty risks. The research results may be applied in the digitalization of the banking sector and improved regulation of the digital financial assets market, thereby enhancing understanding of their role in the transformation of the Russian economy.

Keywords: digital financial assets, issuance, circulation, market, risks, trends

JEL-classification: G23, G28, O33, E58, C58

References:

Akhtar Saeed, Musah Mujadi. Digital Asset Scams and Financial Crime: How Convicted Fraudsters Manipulate the System. 2025. March. https://doi.org/10.13140/RG.2.2.13736.89603

Apostolov A. (2024). Digital financial assets settlements in the cbdc of the Bank of Russia. Fundamental research. (4). 8-13. doi: 10.17513/fr.43586.

Ashraf Malik, Rehman Nadia. Cybersecurity Threats and Vulnerabilities in Financial Markets: Utilizing Blockchain and Artificial Intelligence for Robust Protection. 2024. November. https://doi.org/10.13140/RG.2.2.35378.62408

Babanskaya A.S. (2025). Threats and Vulnerabilities of Legalization (Laundering) of Criminal Proceeds and Financing of Terrorism in the Infrastructure Sector of Issuance, Accounting and Circulation of Digital Financial Assets. Bulletin of Eurasian Science. 17 88.

Grudneva A.A., Babanskaya A.S. (2020). Analysis and Assessment of Financial Risks. The journal of Accounting in agriculture. (4). 66–75.

Karanina E.V., Skopin D.I. (2023). Development of Digital Financial Assets: Foreign Experience. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 2 (7). 181-192. doi: 10.36871/ek.up.p.r.2023.07.02.018.

Karartynyan A.A., Rodin D.Ya., Zinisha O.S., Polkovnikov A.E. (2021). Problems of introducing digital assets into modern payment turnover. Creative economy. 15 (5). 2033-2048. doi: 10.18334/ce.15.5.112018.

Krause, David. Leveraged Looping in Real-World Asset Markets: A U.S. Regulatory Perspective. 2026. March. https://doi.org/10.13140/RG.2.2.30194.77762

Kuzmin P.S. (2023). Risks of Using Digital Financial Assets by Industrial Enterprises: Empirical Analysis. Society: politics, economics, law. (10). 70–77. doi: 10.24158/pep.2023.10.9.

Mnatsakanyan L.S., Gamilovskaya A.A. (2024). Risks of Digital Financial Assets. Bulletin of the Altai Academy of Economics and Law. (6). 345–352. doi: 10.17513/vaael.3540.

Shubenkova K.V., Malakhova E.P. (2024). Features of the Legal Regulation of Digital Financial Assets in the Russian Federation Legal Concept = Pravovaya paradigma. 23 (4). 92-97. doi: 10.15688/lc.jvolsu.2024.4.12.

Sloves Shawn (2026). A Framework For Regulated Tokenized Securities, Digital Commodities, And Crypto Trading Venues Enabling Clarity Act-Compliant Digital Asset Markets SSRN Electronic Journal. doi: 10.2139/ssrn.6288698.