Устойчивость предприятий мясопереработки в системе обеспечения продовольственной безопасности России

Чернышева Т.К.1,2 ![]() , Побываев С.А.2

, Побываев С.А.2 ![]()

1 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

2 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 2

Статья в журнале

Продовольственная политика и безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 2 (Апрель-июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91690671

Аннотация:

Настоящее исследование посвящено вопросам устойчивости предприятий мясопереработки как одному из ключевых условий обеспечения продовольственной безопасности России. В работе показано, что высокий уровень самообеспеченности по мясной продукции не устраняет рисков продовольственной безопасности, связанных с доходной дифференциацией потребления, удорожанием мясной продукции, зависимостью от устойчивости перерабатывающих мощностей и логистики. Установлено, что в 2024 году среднедушевое потребление мяса и мясопродуктов составляло 76 кг, однако ежемесячные расходы на их покупку у наиболее обеспеченной 20-процентной группы населения превышали аналогичный показатель у наименее обеспеченной группы более чем в 2 раза. В 2025 году самообеспеченность мясом достигла 102%, а производство мясной продукции продолжило рост, что усилило экспортный потенциал отрасли (но одновременно повысило требования к устойчивости переработки, холодильной инфраструктуры и каналов сбыта). Авторами предложена четырехблочная система оценки устойчивости предприятий мясопереработки, сочетающая сырьевой, производственно-логистический, рыночный и финансово-адаптационный блоки

Ключевые слова: продовольственная безопасность, мясопереработка, рынок мяса, физическая доступность продовольствия, экономическая доступность, устойчивость продуктовой цепочки

Финансирование:

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета

JEL-классификация: Q18, L66, L11, I32, Q16

Введение. Современная повестка в области продовольственной политики в России формируется не только вокруг объёмов производства сельскохозяйственного сырья, но и вокруг устойчивости всей продуктовой цепочки: от сырьевой базы до переработки, логистики и доведения продукции до конечного потребителя. В отечественной научной литературе, как и в практике государственного управления, продовольственная безопасность рассматривается через категории самообеспеченности, физической и экономической доступности продовольствия, а также устойчивости агропродовольственной системы к внешним и внутренним шокам [5; 6; 13].

Для рынка мяса и мясопродуктов такая постановка вопроса особенно значима. С одной стороны, мясная продукция занимает существенное место в структуре пищевой промышленности и в рационе населения Российской Федерации. С другой стороны, именно в секторе мясопереработки концентрируются риски, напрямую влияющие на стабильность снабжения: волатильность цен на сырьё, скоропортящийся характер части ассортимента, высокие требования к холодильной инфраструктуре, жёсткие условия взаимодействия с торговыми сетями и повышенная чувствительность к сбоям в транспортно-логистических цепочках [7; 8; 11].

Ключевая научная проблема в рамках настоящей работы заключается в том, что макроуровневые исследования продовольственной безопасности и микроуровневые работы по финансовому анализу предприятий часто существуют параллельно, не стыкуясь друг с другом. В результате вопросы физической доступности продовольствия, региональных диспропорций и государственной поддержки слабо увязываются с устойчивостью переработчиков (хотя именно этот сегмент во многом определяет бесперебойность предложения мясной продукции). Таким образом, цель настоящего исследования – обосновать подходы к оценке устойчивости мясоперерабатывающих предприятий в логике продовольственной безопасности, а не только в логике финансовой эффективности.

Материалы и методы. Информационную базу исследования составили научные статьи и публикации, посвященные вопросам продовольственной безопасности, самообеспечения, физической и экономической доступности продовольствия, устойчивости региональных продовольственных систем и развитию мясного рынка. В эмпирической части работы были использованы официальные статистические материалы Росстата России (по потреблению мяса и мясопродуктов на душу населения, расходам домашних хозяйств на питание, динамике потребительских цен, а также по выпуску пищевой продукции) и профильные отраслевые обзоры. Для характеристики отраслевой конъюнктуры использованы данные Минсельхоза России о производстве мясной продукции и самообеспеченности [14; 15; 16], а также данные Федерального центра «Агроэкспорт» о внешнеторговой динамике мясного сектора [20; 21; 22].

При написании работы были применены методы структурно-логического анализа, сравнительной динамики, группировки, контент-анализа научных публикаций и сценарного подхода. Дополнительно использовались расчеты, позволяющие сопоставить доходную дифференциацию потребления и ценовую нагрузку на домохозяйства, а также увязать показатели выпуска, самообеспеченности и экспорта с задачами продовольственной политики нашей страны.

Результаты. Проведённый обзор литературы и научных трудов показывает, что в публикациях последних лет продовольственная безопасность рассматривается как многомерная категория. В работах А.А. Ивановой и М.А. Екатериновской акцентируется значение организационно-экономических механизмов и государственной поддержки [4; 5]. В свою очередь, Т.М. Яркова подчёркивает, что современная трактовка продовольственной безопасности должна включать не только наличие продуктов, но и их физическую доступность для населения [13]. В работах других авторов внимание обращено на региональное самообеспечение и значение цифровых технологий для повышения управляемости агробизнеса [7]. Наконец, исследования О.И. Хайруллиной и Н.Н. Кондратьевой демонстрируют, что мясной рынок России характеризуется выраженными межрегиональными различиями в производстве и потреблении [8; 11; 12].

Обзор результатов научных исследований позволяют уточнить место мясопереработки в системе продовольственной безопасности. Предприятие переработки нельзя рассматривать только как хозяйствующий субъект, чья устойчивость определяется набором коэффициентов ликвидности и автономии. Оно выполняет системную функцию: обеспечивает перевод сельскохозяйственного сырья в товарную продукцию, отвечающую требованиям безопасности, сроков хранения, ассортиментного разнообразия и территориального распределения. Следовательно, сбои на уровне переработки означают не только ухудшение финансового состояния конкретной фирмы, но и риски нарушения поставок для потребительского рынка.

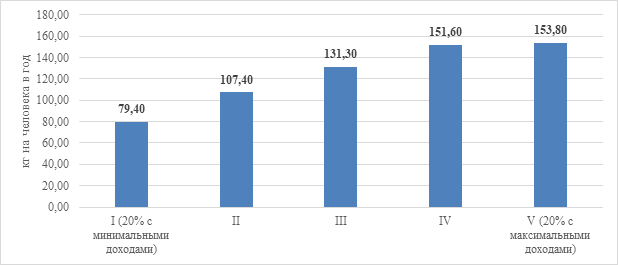

По данным Росстата России, в структуре производства пищевых продуктов в 2024 году на мясо и мясопродукты приходилось 28,2%, что подтверждает высокую значимость данного сегмента для всей пищевой промышленности [18]. Одновременно дифференциация потребления мяса и мясопродуктов по 20-процентным группам населения остаётся существенной: в 2024 г. показатель изменялся от 79,4 кг в наименее обеспеченной группе до 153,8 кг в наиболее обеспеченной [17]. Это означает, что даже при высоком уровне самообеспечения страны по мясу проблема экономической доступности сохраняется. Также согласно данным Росстата России, в 2024 г. у 20% населения с наименьшими доходами расходы на покупку мяса и мясопродуктов составляли 25,7% расходов на питание, что отражает высокую чувствительность домохозяйств к изменению цен и доходов [18].

Рисунок 1 наглядно демонстрирует, что продовольственная безопасность в сегменте мясной продукции не может оцениваться только по средним общероссийским показателям. Разрыв в потреблении между нижней и верхней доходными группами почти двукратный, а значит, повышение устойчивости мясопереработки должно сопровождаться мерами, направленными на сохранение ценовой доступности и развитие каналов сбыта, ориентированных на разные группы населения.

Рисунок 1. Потребление мяса и мясопродуктов по 20-процентным группам населения в 2024 году

Источник: составлено авторами по данным Росстата России [17]

Анализ показывает, что макроуровневая устойчивость мясного рынка в России имеет неоднородную социальную и ценовую проекцию. По данным Росстата, в 2024 г. среднедушевое потребление мяса и мясопродуктов составило 76 кг, то есть находилось в зоне, позволяющей говорить о количественной обеспеченности внутреннего рынка. Однако данные о расходах домашних хозяйств фиксируют выраженную дифференциацию: ежемесячные расходы на покупку мяса и мясопродуктов у 20% наименее обеспеченных домохозяйств составляли 2222,2 руб., тогда как у 20% наиболее обеспеченных - 4651,5 руб. (разрыв достигал 2,09 раза, или 2429,3 руб. в месяц [17]).

Не менее важны качественные различия в рационе. В структуре потребления у наименее обеспеченной 20-процентной группы доминировало мясо птицы (50,6%), что указывает на смещение спроса в сторону более доступных по цене белковых продуктов. Одновременно у наименее обеспеченной группы доля расходов на покупку мяса и мясопродуктов в структуре домашнего питания достигала 25,7%, то есть ценовая нагрузка по данной товарной группе оставалась высокой даже при переходе к более дешевым видам продукции [15; 17] (таблица 1).

Таблица 1. Ключевые индикаторы устойчивости мясного сектора России

|

Наименование индикатора

/ год

|

Значение индикатора

|

Аналитическая

интерпретация

|

|

Потребление мяса и мясопродуктов на душу населения (2024

г.)

|

76 кг

|

Количественная обеспеченность внутреннего рынка

сохраняется.

|

|

Расходы на покупку мяса и мясопродуктов по 20-процентным

группам населения (2024 г.)

|

от 2222,2 до 4651,5

руб./мес.

|

Доходная дифференциация потребления остается высокой;

разрыв между крайними группами - 2,09 раза.

|

|

Структура потребления у наименее обеспеченной группы (2024

г.)

|

мясо птицы - 50,6%

|

Экономическая доступность обеспечивается за счет

переключения на более дешевые виды мяса.

|

|

Самообеспеченность мясом (2025 г.)

|

102%

|

Национальный порог продовольственной безопасности

формально превышен.

|

|

Производство мяса и субпродуктов (2025 г.)

|

8,777 млн т (+2,4%)

|

Переработка расширяет предложение на внутреннем рынке.

|

|

Производство колбасных изделий (2025 г.)

|

2,255 млн т (+2,6%)

|

Сегмент готовой продукции продолжает рост.

|

|

Экспорт мяса и мясных субпродуктов (2025 г.)

|

почти 2,2 млрд

долл. (+21%)

|

Укрепляется экспортная функция сектора; это требует

баланса между внешними поставками и внутренней доступностью.

|

Производственная динамика подтверждает, что риск для продовольственной безопасности сегодня смещается не столько в область физического дефицита, сколько в область устойчивости цепочки поставок и ценовой доступности. По данным Минсельхоза России, в 2025 г. выпуск мяса и субпродуктов достиг 8,777 млн т (+2,4%), колбасных изделий - 2,255 млн т (+2,6%), а производство мясных полуфабрикатов увеличилось еще на 4,4%. Для сравнения: уже по итогам января-ноября 2024 г. в стране было произведено 2,3 млн т колбасных изделий (+1,9%), 4,5 млн т мясных полуфабрикатов (+5%) и 833 тыс. т мясных консервов (+1,2%) [14; 15; 16]. Следовательно, мясоперерабатывающий сегмент выступает не пассивным звеном агропродовольственной системы, а одним из ключевых драйверов предложения и стабилизации потребительского рынка.

По данным Федерального центра «Агроэкспорт», в 2025 г. российский экспорт мяса и пищевых мясных субпродуктов обновил исторический максимум и достиг почти 2,2 млрд долл., увеличившись на 21% к 2024 г.; по 44% экспортной выручки пришлось на мясо птицы и свинину, еще 12% - на говядину [21]. Отдельно по мясу птицы в 2024 г. экспорт составил 427 тыс. т на сумму 821 млн долл., а за 11 месяцев 2025 г. зарубежные поставки превысили 405 тыс. т, что на 11% больше уровня аналогичного периода предыдущего года, при росте экспортной выручки до 835 млн долл. (+17%) [20; 22]. Экспортный рост повышает отраслевую устойчивость, однако в продовольственно-политическом контексте это требует постоянного мониторинга, чтобы расширение поставок вовне не сопровождалось снижением доступности мясной продукции внутри страны.

Ценовой фактор остается самостоятельным ограничителем продовольственной безопасности. По данным Росстата, в 2024 г. потребительские цены на мясо индейки выросли на 15,0%, на мясные консервы - на 10,2%, на колбасные изделия - на 9,0%, на продукты из мяса и птицы копченые - на 8,7% [19]. В марте 2026 г. индекс потребительских цен по группе «колбасные изделия и продукты из мяса и птицы» составил 108,61% к марту предыдущего года, а по собственно колбасным изделиям - 109,46% [19]. Это означает, что даже при сохранении высокого уровня самообеспеченности и роста выпуска переработка остается чувствительной к сырьевой инфляции, удорожанию логистики и изменению структуры спроса.

В совокупности приведенные данные позволяют уточнить исследовательский вывод. Для мясоперерабатывающего сектора продовольственная безопасность определяется не только объемом произведенной продукции, но и сочетанием четырех условий: наличием собственного или устойчиво контрактованного сырья, бесперебойностью переработки и холодовой цепи, сдержанной ценовой динамикой для конечного потребителя и способностью предприятий адаптироваться к расширению внешнего спроса без ухудшения параметров внутреннего рынка [23].

Следовательно, устойчивость мясоперерабатывающих предприятий должна оцениваться не только с позиции финансовой отчётности, но и с точки зрения их вклада в стабильность предложения, поддержание ценовой доступности и обеспечение равномерного доведения продукции до потребителя. В этой связи авторами была предложена четырёхблочная система оценки устойчивости предприятий мясопереработки (таблица 2).

Таблица 2. Система оценки устойчивости мясоперерабатывающих предприятий в логике продовольственной безопасности

|

Блок оценки

|

Ключевые индикаторы

|

Значение для

продовольственной безопасности России

|

|

Сырьевой

|

диверсификация поставщиков;

зависимость от импортных компонентов; волатильность закупочных цен; наличие долгосрочных контрактов и собственной сырьевой базы |

определяет непрерывность загрузки переработки и

устойчивость себестоимости

|

|

Производственно-логистический

|

мощности охлаждения и хранения; коэффициент потерь;

стабильность транспортных маршрутов; скорость оборачиваемости запасов; соблюдение требований прослеживаемости |

влияет на физическую доступность продукции и снижение

потерь скоропортящихся товаров

|

|

Рыночный

|

структура каналов сбыта;

доля крупнейших сетевых контрагентов; глубина отсрочки платежей; региональная диверсификация сбыта; устойчивость спроса |

характеризует устойчивость присутствия продукции на рынке

и риск локальных дефицитов

|

|

Финансово-организационный

|

денежный буфер;

доступ к оборотному финансированию; качество управления; цифровизация процессов; наличие сценариев непрерывности деятельности |

показывает способность предприятия выдерживать шоки без

остановки поставок

|

В предложенной системе первый блок отражает устойчивость сырьевого обеспечения; второй – способность предприятия перерабатывать и перемещать продукцию без существенных потерь; третий блок отвечает за устойчивость присутствия на потребительском рынке; четвёртый – управленческие и финансовые возможности поддержания непрерывной деятельности. Принципиально важно, что финансовые показатели в данной модели занимают подчинённое, а не доминирующее место: они рассматриваются как условие непрерывности продуктовой цепочки, а не как самостоятельная цель анализа.

Отметим, что в условиях санкционного давления категория продовольственной безопасности выходит за пределы узкого понимания физической обеспеченности внутреннего рынка. Ее содержание должно включать, во-первых, способность национальной системы стабильно производить и перерабатывать достаточный объем продукции, во-вторых, экономическую доступность этой продукции для населения, и, в-третьих, институционально-технологическую автономность, снижающую чувствительность сектора к внешним ограничениям. Именно поэтому даже достижение высоких показателей самообеспеченности не устраняет потребности в анализе уязвимостей, связанных с импортозависимыми компонентами производства, доступом к оборудованию, ветеринарным и сертификационным режимам, а также с возрастанием транзакционных издержек во внешней торговле.

С точки зрения официальных ориентиров продовольственной политики российский рынок мяса и мясопродуктов занимает относительно устойчивое положение. Доктрина продовольственной безопасности устанавливает пороговое значение самообеспеченности по мясу и мясопродуктам на уровне не менее 85%, тогда как, по данным Минсельхоза России, в последние годы фактическая самообеспеченность по данной товарной группе превышает 100%, а в 2024 году были выполнены ключевые индикаторы Доктрины по большинству базовых направлений [1]. Эта макрооценка подтверждается и динамикой переработки: за январь-ноябрь 2024 года в России произведено 2,3 млн т колбасных изделий, 4,5 млн т мясных полуфабрикатов и 833 тыс. т мясных консервов, что указывает на сохранение и расширение внутренней производственной базы [15].

Одновременно рост внешних поставок свидетельствует о переходе части предприятий от модели импортозамещения к модели экспортно ориентированного расширения: по итогам 2024 года экспорт мяса и мясопродуктов увеличился в 1,3 раза, до 820 тыс. т, а в стоимостном выражении достиг рекордных 1,7 млрд долл. США. [16]. Это означает, что устойчивость мясного подкомплекса сегодня должна оцениваться не по критерию «есть или нет дефицит», а по способности сочетать насыщение внутреннего рынка, удержание ценовой доступности и расширение экспортного присутствия без наращивания системных рисков.

Вместе с тем высокая степень обеспеченности внутреннего спроса не тождественна полной защищенности сектора от санкционных ограничений. Практика последних лет показала, что прямой дефицит сырья или готовой продукции оказался менее значимым риском, чем косвенные ограничения: удорожание логистики, удлинение сроков поставки компонентов, усложнение международной сертификации, рост стоимости оборотного капитала и необходимость переориентации экспортных потоков на новые рынки [10]. Для мясопереработки это означает смещение центра риска с уровня выпуска на уровень воспроизводства устойчивости производственно-сбытовой системы.

Иначе говоря, даже при положительной динамике производства и экспорта сохраняется вероятность локальных дисбалансов, если нарушается ритмичность поставок, ухудшается доступ к технологическим ресурсам или ускоряется рост издержек. В этом контексте продовольственная безопасность должна трактоваться как свойство всей цепочки создания стоимости, а не только как статистическое превышение пороговых значений Доктрины [1]. Подобный подход особенно важен для оценки последствий санкций, поскольку именно на уровне сопряженных отраслей (транспорта, упаковки, ветеринарного сопровождения, внешнеторговой инфраструктуры и финансового обслуживания) формируются скрытые ограничения, которые не сразу отражаются в агрегированных показателях самообеспеченности.

С позиции авторов, сценарный подход позволяет перевести предложенную систему показателей из описательного формата в прикладной. С учетом изложенного, представленные в таблице 3 сценарии следует интерпретировать не как формальный набор гипотез, а как инструмент моделирования различных траекторий устойчивости мясного подкомплекса в условиях санкционного давления. Для мясопереработки наиболее значимыми являются сценарии, затрагивающие сырьё, логистику, сбыт и платёжеспособный спрос (таблица 3).

Таблица 3. Ключевые стресс-сценарии для предприятий мясопереработки и их влияние на продовольственную безопасность

|

Сценарий

|

Вероятные последствия для предприятия

|

Риск для продовольственной безопасности России

|

Приоритетные меры реагирования

|

|

Сырьевой шок

|

рост

цен на мясное сырьё и ингредиенты;

сокращение валовой маржи; пересмотр ассортимента |

рост

отпускных цен и риск снижения экономической доступности продукции

|

долгосрочные

контракты, развитие собственной сырьевой базы, корректировка продуктового

портфеля

|

|

Сбой холодовой цепи

|

потери

скоропортящейся продукции;

рост возвратов и списаний; срыв поставок |

ухудшение

физической доступности и увеличение товарных потерь

|

резервные

холодильные мощности, дублирование маршрутов, цифровой контроль температуры

|

|

Отсрочка платежей со стороны сетей

|

дефицит

оборотных средств;

замедление закупок сырья; риск кассовых разрывов |

нестабильность

поставок в торговые каналы

|

факторинг,

лимиты оборотного финансирования, диверсификация каналов сбыта

|

|

Снижение реальных доходов населения

|

сдвиг

спроса в более дешёвые сегменты; изменение ассортиментной структуры

|

ухудшение

экономической доступности и изменение потребительского поведения

|

расширение

доступных продуктовых линеек, адресные меры поддержки спроса, работа с

локальными сетями

|

В совокупности это позволяет сделать вывод: в современных условиях устойчивость мясного сектора и вклад отрасли в продовольственную безопасность России определяются не единичным показателем самообеспеченности, а способностью системы одновременно выдерживать внешнее санкционное давление, обеспечивать внутренний рынок, адаптироваться к изменениям логистики и регуляторной среды и сохранять приемлемую ценовую доступность для населения. Поэтому аналитическое значение представленных в настоящей работе результатов состоит в переходе от статического описания отрасли к многоуровневой оценке рисков, где санкции выступают не внешним фоном, а фактором структурной трансформации продовольственной системы [3].

Такая постановка вопроса делает возможным более точное разграничение текущей устойчивости и долгосрочной безопасности: первая может сохраняться даже при росте издержек, тогда как вторая требует последовательного снижения критических зависимостей, расширения внутренней технологической базы и постоянного мониторинга сценариев, способных изменить баланс между экспортным ростом, внутренним обеспечением и социальной доступностью мясной продукции.

Обсуждение. Полученные результаты позволяют заключить, что на фоне достигнутой в 2025 г. самообеспеченности мясом на уровне 102% и продолжающегося роста производства именно показатели ценовой доступности, доходной дифференциации потребления и устойчивости товаропроводящей инфраструктуры становятся ключевыми для оценки реального состояния рынка [16; 19]. Предлагаемый авторами подход согласуется с работами, посвященными физической доступности продовольствия, региональному самообеспечению и эффективности государственной поддержки [2; 7; 13].

Его отличие состоит в том, что устойчивость мясопереработки рассматривается как промежуточный, но критически важный уровень между аграрным производством и фактическим потреблением. Дополнительная статистическая обработка данных показывает, что даже при высоком выпуске мясной продукции и рекордном экспорте сохраняются риски неравномерного доступа населения к качественному мясному рациону, прежде всего по доходному признаку [17; 20].

Для практики продовольственной политики это означает необходимость расширения мониторинга. Вместе с традиционными индикаторами производства и потребления целесообразно отслеживать долю предприятий переработки, имеющих диверсифицированную сырьевую базу, уровень загрузки холодильной и складской инфраструктуры, ценовую динамику по основным видам мясной продукции, долю доступных по цене белковых товаров в структуре потребления низкодоходных групп и влияние экспортной конъюнктуры на внутренний рынок. Ограничением предложенного в работе подхода является отсутствие унифицированной статистики по ряду микроуровневых параметров: например, по уровню потерь в разрезе каналов сбыта, глубине зависимости от крупнейших торговых сетей и фактической стоимости поддержания холодовой цепи.

Заключение. По результатам проведенного исследования можно заключить, что происходящее санкционное давление на российский агропродовольственный сектор целесообразно рассматривать не как разовый внешний шок, а как устойчивый режим функционирования, в котором одновременно меняются логистика, финансовые условия, технологическая доступность ресурсов и конфигурация внешних рынков. Для мясного подкомплекса это особенно значимо, поскольку его устойчивость определяется не только объемом выпуска конечной продукции, но и надежностью всей сопряженной цепочки: от кормовой базы, ветеринарного контроля и племенного обеспечения до холодильной логистики, переработки, упаковки и сбыта [9].

Во-первых, устойчивость предприятий мясопереработки является важным элементом продовольственной безопасности, поскольку именно переработка связывает сельскохозяйственное производство, логистику, хранение и конечное потребление. В 2025 г. Россия достигла самообеспеченности мясом на уровне 102%, а выпуск мясной продукции продолжил расти, что подтверждает высокую производственную базу сектора [14; 16].

Во-вторых, высокий уровень самообеспечения по мясу в целом по стране не снимает проблемы территориальной и доходной дифференциации потребления. В 2024 г. среднедушевое потребление мяса и мясопродуктов составляло 76 кг, но разрыв в расходах на их покупку между крайними 20-процентными доходными группами достигал 2,09 раза, что свидетельствует о сохраняющейся неоднородности экономической доступности [18; 19].

В-третьих, для диагностики устойчивости предприятий мясопереработки целесообразно использовать комплексную систему показателей, объединяющую сырьевой, производственно-логистический, рыночный и финансово-адаптационный блоки. Практически значимыми индикаторами выступают не только объемы производства, но и динамика потребительских цен, структура потребления низкодоходных групп, степень зависимости от экспортной конъюнктуры и устойчивость холодовой цепи.

В-четвертых, приоритетами продовольственной политики применительно к мясопереработке выступают поддержка инфраструктуры хранения и распределения, развитие цифровой прослеживаемости, снижение логистических рисков, а также меры по сдерживанию ценовой нагрузки на конечного потребителя. При усилении экспортной функции сектора это особенно важно для сохранения баланса между внешней экспансией и внутренней доступностью мясной продукции [15; 18; 21].

Таким образом, устойчивость мясоперерабатывающих предприятий следует рассматривать как системную характеристику, напрямую связанную с продовольственной безопасностью. Чем лучше сектор способен сочетать рост выпуска, ценовую приемлемость, логистическую надежность и адаптацию к внешнему спросу, тем выше устойчивость продовольственной системы в целом.

.

Источники:

2.Беликова Е.В., Чернявская Е.Ю., Шамрай-Курбатова Л.В. Анализ показателей, характеризующих продовольственную безопасность региона // Продовольственная политика и безопасность. 2025. Т. 12. № 4. С. 865–890. DOI 10.18334/ppib.12.4.123956.

3.Врублевская В.В., Мамаева А.И. Оценка состояния мясного рынка и воспроизводственного процесса в условиях обеспечения продовольственной безопасности // Статистика и Экономика. 2022. №19(6). С. 21-27. DOI 10.21686/2500-3925-2022-6-21-27.

4.Екатериновская М.А. Государственная поддержка сельского хозяйства как основа продовольственной безопасности России // Продовольственная политика и безопасность. 2026. Т. 13. № 1. С. 11–30. DOI 10.18334/ppib.13.1.124576.

5.Иванова А.А. Особенности формирования организационно-экономического механизма обеспечения продовольственной безопасности // Продовольственная политика и безопасность. 2025. Т. 12. № 1. С. 97–122. DOI 10.18334/ppib.12.1.122665.

6.Косенчук О.В. Цифровые технологии для эффективного ведения молочного и мясного агробизнеса // Продовольственная политика и безопасность. 2024. Т. 11. № 4. С. 997–1018. DOI 10.18334/ppib.11.4.121606.

7.Косенчук О.В., Зинич А.В. Ключевые аспекты продовольственного самообеспечения регионов России // Продовольственная политика и безопасность. 2025. Т. 12. № 2. С. 323–342. DOI 10.18334/ppib.12.2.122490.

8.Кондратьева Н.Н. Тенденции производства и потребления мяса в России // Продовольственная политика и безопасность. 2025. Т. 12. № 4. С. 1131–1144. DOI 10.18334/ppib.12.4.124111.

9.Разумовская В.В., Лунева Н.А., Кроневальд О.В. Контроль безопасности мяса и мясных продуктов. Инновации и продовольственная безопасность // 2023. №4. С. 18-24. DOI 10.31677/2311-0651-2023-42-4-18-24

10.Улимбашев А.З., Дубравина Д.А. Эффективность государственной поддержки аграрного сектора Ленинградской области // Продовольственная политика и безопасность. 2025. Т.12. №1. С. 59–80. DOI 10.18334/ppib.12.1.122501.

11.Хайруллина О.И. Анализ состояния и прогноз развития мясного рынка // Продовольственная политика и безопасность. 2024. Т. 11. № 3. С. 663–680. DOI 10.18334/ppib.11.3.120741.

12.Хайруллина О.И. Особенности регионального производства и потребления мяса и мясопродуктов // Продовольственная политика и безопасность. 2025. Т. 12. № 1. С. 227–242. DOI 10.18334/ppib.12.1.121896.

13.Яркова Т.М. Оценка физической доступности продовольствия населению в системе продовольственной безопасности России // Продовольственная политика и безопасность. 2024. Т. 11. № 4. С. 737–750. DOI 10.18334/ppib.11.4.121369.

14.Минсельхоз России. В России растет производство пищевой продукции [Электронный ресурс]. URL: https://mcx.gov.ru/press-service/news/v-rossii-rastet-proizvodstvo-pishchevoy-produktsii-97023/ (дата обращения: 02.03.2026).

15.Минсельхоз России. В России растет производство и экспорт мясной продукции [Электронный ресурс]. URL: https://mcx.gov.ru/press-service/news/v-rossii-rastet-proizvodstvo-i-eksport-myasnoy-produktsii/ (дата обращения: 03.03.2026).

16.Минсельхоз России. В 2025 году Россия укрепила продовольственную безопасность по ключевым позициям [Электронный ресурс]. URL: https://mcx.gov.ru/press-service/news/v-2025-godu-rossiya-ukrepila-prodovolstvennuyu-bezopasnost-po-klyuchevym-pozitsiyam/ (дата обращения: 03.03.2026).

17.Росстат России. Расходы и потребление домашних хозяйств [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/Soc_pol_08_2025.xlsx (дата обращения: 13.03.2026).

18.Росстат России. О потреблении мяса [Электронный ресурс]. URL: https://36.rosstat.gov.ru/storage/mediabank/%D0%9E%20%D0%BF%D0%BE%D1%82%D1%80%D0%B5%D0%B1%D0%BB%D0%B5%D0%BD%D0%B8%D0%B8%20%D0%BC%D1%8F%D1%81%D0%B0.docx (дата обращения: 13.03.2026).

19.Росстат России. Об индексе потребительских цен в марте 2026 года [Электронный ресурс]. URL: https://www.rosstat.gov.ru/storage/mediabank/53_10-04-2026.html (дата обращения: 13.03.2026).

20.Федеральный центр «Агроэкспорт». Российский экспорт мяса впервые превысил 2 млрд долларов [Электронный ресурс]. URL: https://aemcx.ru/2026/03/04/rossijskij-eksport-myasa-vpervye-prevysil-2-mlrd-dollarov/ (дата обращения: 13.03.2026).

21.Федеральный центр «Агроэкспорт». Обзор ВЭД: мировой рынок мяса птицы [Электронный ресурс]. URL: https://aemcx.ru/2025/05/13/obzor-ved-mirovoj-rynok-myasa-pticzy/ (дата обращения: 03.03.2026).

22.Федеральный центр «Агроэкспорт». За 11 месяцев Россия экспортировала более 400 тыс. тонн мяса птицы [Электронный ресурс]. URL: https://aemcx.ru/2025/12/22/za-11-mesyaczev-rossiya-eksportirovala-bolee-400-tys-tonn-myasa-pticzy/ (дата обращения: 07.03.2026).

23.Центр международной торговли. Продовольственная безопасность России: ключевые показатели [Электронный ресурс]. URL: https://wtcmoscow.ru/company/news/7061/ (дата обращения: 07.03.2026)

Страница обновлена: 06.07.2026 в 21:39:41

Download PDF | Downloads: 2

Sustainability of meat processing companies in the Russian food security system

Chernysheva T.K., Pobyvaev S.A.Journal paper

Food Policy and Security

Volume 13, Number 2 (April-June 2026)

Abstract:

The article discusses the importance of sustainability in meat processing industries as a key factor in ensuring food security in Russia. The article demonstrates that achieving high levels of self-sufficiency in meat products does not completely eliminate the risks associated with food security, such as income inequality in consumption, increasing costs of meat products, and reliance on the stability of processing facilities and supply chains. Based on 2024 data, it was found that the average per capita meat and meat product consumption was 76 kilograms, but the cost of these products for the top 20% of the population was more than double that of the lowest income group. By 2025, self-sufficiency in meat production had increased to 102%, which led to an increase in export potential for the industry. However, this growth also increased the demand for sustainable processing, refrigeration, and distribution systems. The authors propose a four-component system for assessing the sustainability of meat processing businesses, comprising components related to raw materials, production, logistics, and market and financial aspects.

Keywords: food security, meat processing industry, meat market, food physical availability, economic affordability, food supply chain sustainability

Funding:

This article was prepared based on research conducted using budgetary funds allocated for the state assignment at the Financial University.

JEL-classification: Q18, L66, L11, I32, Q16

References:

Belikova E. V. (2025). Analysis of indicators characterizing the regional food security. Food Policy and Security. 12 (4). 865-890. doi: 10.18334/ppib.12.4.123956.

Ekaterinovskaya M.A. (2026). State support for agriculture as the basis of Russia's food security. Food Policy and Security. 13 (1). 11-30. doi: 10.18334/ppib.13.1.124576.

Ivanova A.A. (2025). Characteristics of organizational and economic food security mechanisms. Food Policy and Security. 12 (1). 97–122. doi: 10.18334/ppib.12.1.122665.

Khayrullina O.I. (2024). Analysis of the state and forecast of the meat market development. Food policy and security. 11 (3). 663-680. doi: 10.18334/ppib.11.3.120741.

Khayrullina O.I. (2025). Characteristics of regional production and consumption of meat and meat products. Food Policy and Security. 12 (1). 227-242. doi: 10.18334/ppib.12.1.121896.

Kondrateva N.N. (2025). Trends in meat production and consumption in Russia. Food Policy and Security. 12 (4). 1131-1144. doi: 10.18334/ppib.12.4.124111.

Kosenchuk O.V. (2024). Digital technology for effective management of dairy and meat agribusiness. Food Policy and Security. 11 (4). 997-1018. doi: 10.18334/ppib.11.4.121606.

Kosenchuk O.V., Zinich A.V. (2025). Key aspects of food self-sufficiency in Russian regions. Food Policy and Security. 12 (2). 323–342. doi: 10.18334/ppib.12.2.122490.

Razumovskaya V.V., Luneva N.A., Kronevald O.V. (2023). Safety Control of Meat and Meat Products. Innovatsii i prodovolstvennaya bezopasnost. (4). 18-24. doi: 10.31677/2311-0651-2023-42-4-18-24.

Ulimbashev A.Z., Dubravina D.A. (2025). Effectiveness of agricultural state support in Leningrad region. Food Policy and Security. 12 (1). 59-80. doi: 10.18334/ppib.12.1.122501.

Vrublevskaya V.V., Mamaeva A.I. (2022). Assessment of the State of the Meat Market and the Reproductive Process in Terms of Ensuring Food Security. Statistika i Ekonomika. (19). 21-27. doi: 10.21686/2500-3925-2022-6-21-27.

Yarkova T.M. (2024). Assessment of the physical accessibility of food to the population in the Russian food security system. Food Policy and Security. 11 (4). 737-750. doi: 10.18334/ppib.11.4.121369.