Аудит в производстве калийных удобрений

Каширская Л.В.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 4

Статья в журнале

Продовольственная политика и безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 2 (Апрель-июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91690675

Аннотация:

Калийная отрасль, оставаясь ключевым элементом экономики России и гарантом ее продовольственной безопасности, в современных условиях сталкивается с серьезными вызовами, подвергающими проверке на прочность ее устойчивость. Целью данного исследования является проведение комплексного аудита устойчивости производства калийных удобрений и разработка на его основе мер по минимизации ключевых рисков. В рамках работы построена модель производственного цикла отрасли, проведены выявление и анализ ключевых рисков производственно-хозяйственной деятельности на всех этапах цепочки создания стоимости, осуществлен комплексный анализ влияния фискальной реформы (изменения НДПИ) на финансовые модели предприятий на примере конкретного кейса, а также систематизированы операционные риски, связанные с трансформацией рынков сбыта и логистической инфраструктуры. В результате выявлены и ранжированы угрозы, среди которых наиболее критичными признаны фискальное давление и внешнеторговые барьеры; для их нейтрализации предложен комплекс стратегических мер, включающий оптимизацию затрат, диверсификацию продуктового портфеля в сторону премиум-сегмента, переориентацию на рынки стран БРИКС и развитие логистической инфраструктуры, что в совокупности направлено на укрепление долгосрочной устойчивости бизнеса в условиях текущих вызовов

Ключевые слова: Калийные удобрения, продовольственная безопасность, риски, налог на добычу полезных ископаемых (НДПИ), диверсификация экспорта, БРИКС, логистическая инфраструктура, аудит

JEL-классификация: Q16, Q18, G32, H25, F14

Введение

В настоящее время одной из наиболее острых проблем для России выступает продовольственная безопасность, основными условиями обеспечения которой является эффективное функционирование индустрии минеральных удобрений. Российская Федерация контролирует практически четвертую часть мирового рынка калийных удобрений [1]. Что делает эту отрасль стратегически важной для стабильности экономики, однако в современных условиях ее устойчивость подвергается серьезным испытаниям. Учитывая критическую роль отрасли в обеспечении продовольственной безопасности и ее весомое положение в глобальном масштабе, ключевой задачей становится сохранение и усиление ее устойчивости [2].

Калийные удобрения - один из значимых ключевых макроэлементов для стабильных урожаев. Недостаток калийных удобрений ведет к падению урожайности, снижению качества продукции (устойчивость к засухе, болезням, лёжкость и др.). Поэтому аудит в этой отрасли должен выходить за рамки «финансов и налогов» и охватывать риски для внутренней обеспеченности удобрениями, устойчивости поставок сельхозпроизводителям, соблюдения норм по почвенной, водной и экологической безопасности (неопосредованно влияющих на долгосрочную продуктивность земель).

Основная часть

Для выявления наиболее значимых угроз необходим детальный анализ на уровне производственно-сбытовой цепочки в отрасли калийных удобрений.

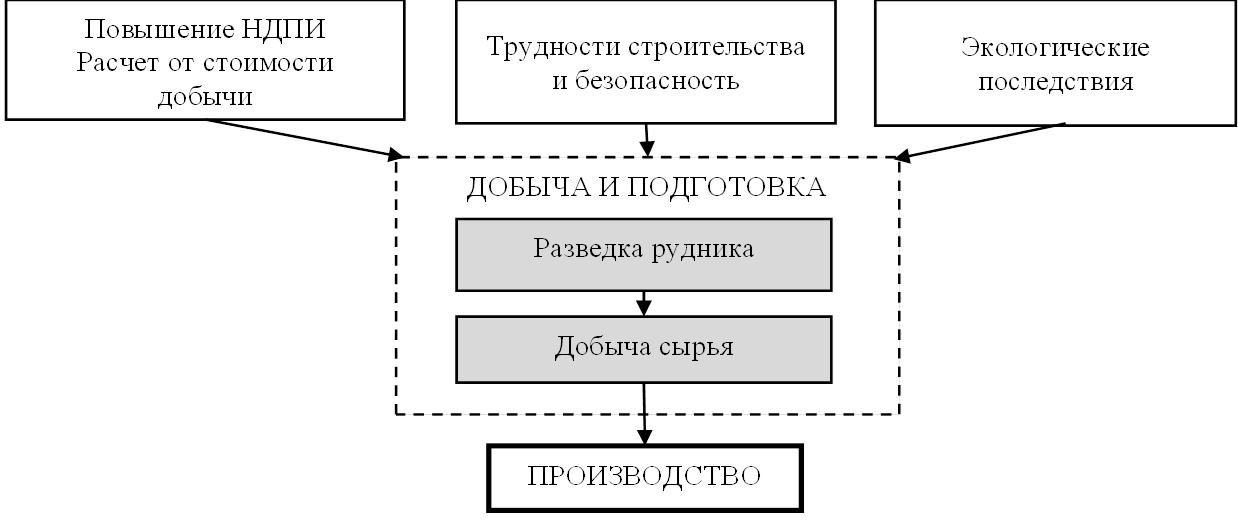

Начальная стадия производственного цикла (рис.1), связанная с разведкой и добычей калийной руды, характеризуется наличием существенных операционных и регуляторных вызовов [3]. Ключевыми факторами риска на данном этапе выступают высокие фискальные нагрузки, в частности налог на добычу полезных ископаемых (НДПИ), а также значительные капитальные затраты и технологические сложности, сопутствующие строительству и поддержанию безопасной эксплуатации рудников. Немаловажным аспектом является экологический риск, поскольку добывающая деятельность неизбежно влечет за собой последствия для окружающей среды, требующие дорогостоящих компенсационных мер и создания систем мониторинга [4].

Рисунок 1. Производственный цикл в отрасли калийных удобрений. Этап добычи и подготовки

Источник: составлено автором

Ключевыми моментами в аудите добычи калийной руды являются исследование лицензий, квот на добычу и соблюдение условий недропользования; анализ фактического объёма добычи разрешённым и отражённым в отчётности; изучение технологических потерь, списания руды и полуфабрикатов; анализ состояние горных выработок, безопасность труда и экологических аспектов (рассолы, проседание грунта, загрязнение вод и т.д.) [5].

Аналитическими маркерами при проверке этого этапа могут стать:

- экономическая целесообразность и экологическая нагрузка используемого метода (подземный (шахтный), открытый (разработка карьеров), выщелачивание);

- коэффициент извлечения руды или потери при добыче;

- износ, производительность, безопасность эксплуатации, наличие систем автоматизации и контроля горно-шахтного оборудования;

- потребление электроэнергии, топлива на единицу добытой руды.

- коэффициент травматизма и профессиональных заболеваний;

- прочие.

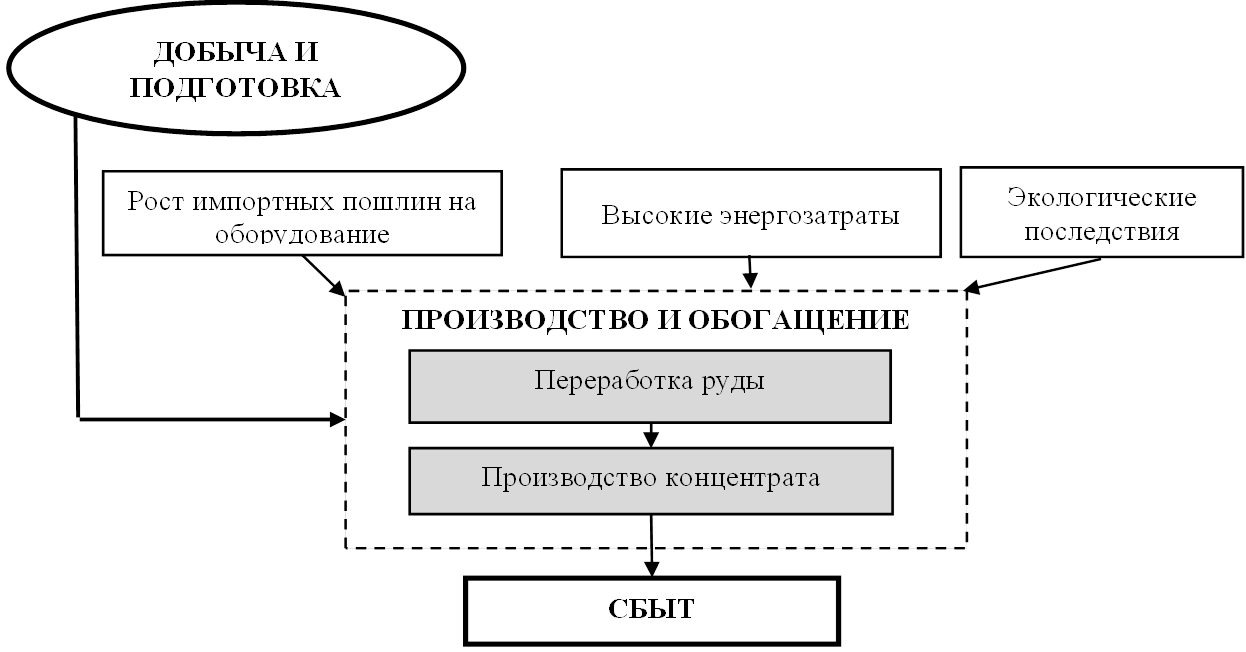

Стадия переработки добытой руды в товарный концентрат (рис.2) сопряжена с рисками, влияющими на себестоимость и технологическую устойчивость производства. Сохраняется значимость экологических обязательств, связанных с утилизацией отходов обогащения. При этом усугубляющим фактором является зависимость от импортного оборудования, в связи с чем риски роста ввозных пошлин и ограничений на его поставку напрямую воздействуют на производственные издержки и возможности модернизации. Дополнительное давление оказывает устойчивая тенденция к росту энергоемкости процессов, что повышает уязвимость предприятий к колебаниям тарифов на энергоносители.

Рисунок 2. Производственный цикл в отрасли калийных удобрений. Этап производства и обогащения

Источник: составлено автором

На этапе производства калийных удобрений аудиторский фокус должен быть направлен на исследование баланса «руда → концентрат → готовый продукт»; анализ качества продукции (гранулометрия, наличие примесей и т.д.), соблюдения технологических регламентов и норм по выбросам/отходам; проверку формирования себестоимости и управление запасами.

Аналитическими маркерами при проверке этого этапа могут стать:

- процент извлечения KCl, содержание KCl в концентрате, потери на стадиях;

- качество получаемого концентрата (гранулометрический состав, однородность, отсутствие примесей) [6];

- расход тепловой и электрической энергии, использование вторичных энергоресурсов;

- анализ производственных показателей;

- прочие.

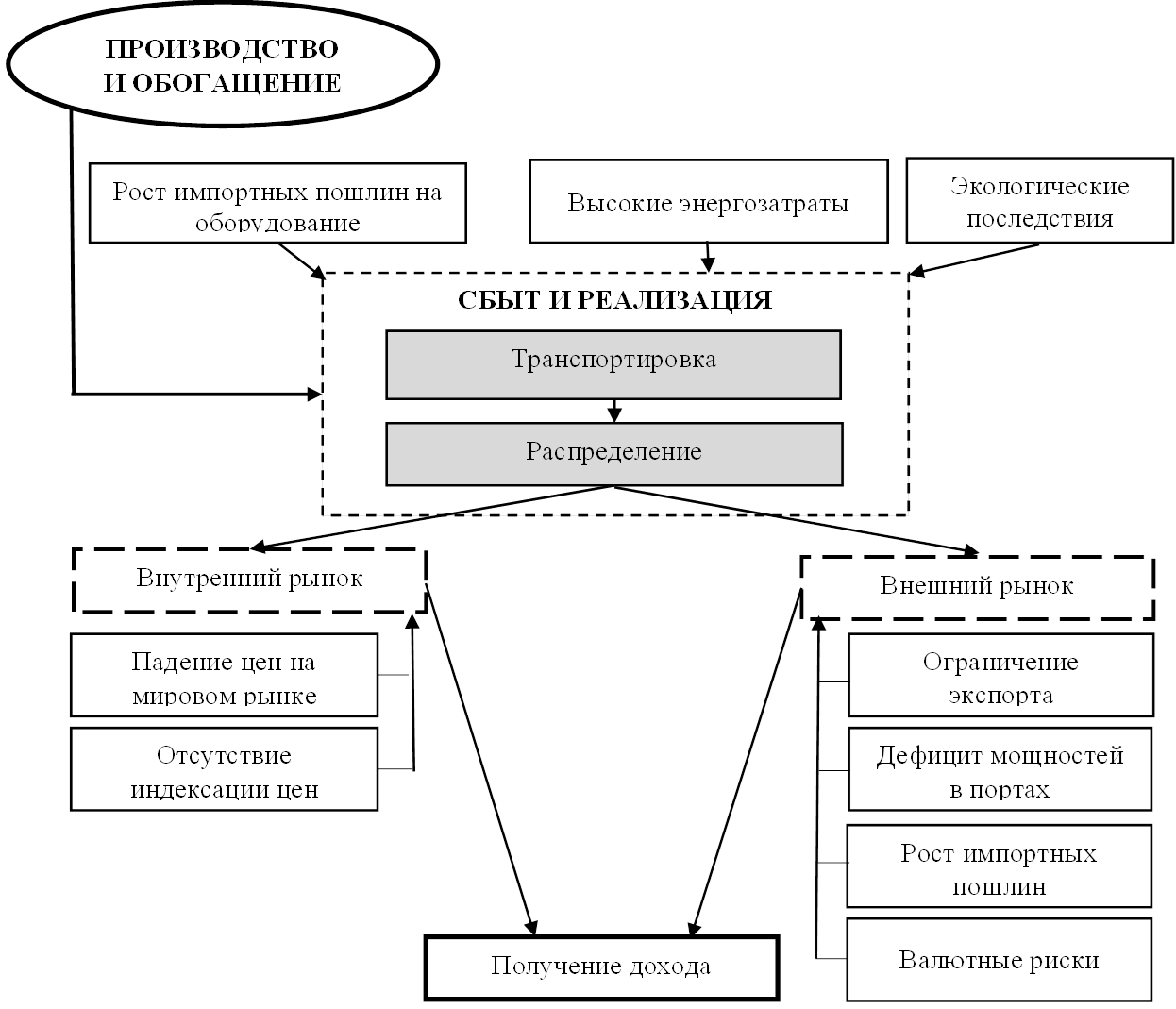

На последующем этапе реализации (рис. 3) компания сталкивается с двумя группами рисков, разделенными по рынкам сбыта. На внутреннем рынке основная проблема — регуляторные ограничения, такие как отсутствие индексации цен, что сдерживает рост выручки. На внешнем рынке риски более многообразны: падение мировых цен, ограничения экспорта, дефицит портовых мощностей, рост импортных пошлин в странах-покупателях и валютные риски [7].

Рисунок 3. Производственный цикл в отрасли калийных удобрений. Этап сбыта и реализации

Источник: составлено автором

Методика аудита на этапе реализации должна включать в себя анализ структуры каналов сбыта, проверку ценообразования и скидок по сегментам (крупные агрохолдинги, мелкие фермеры, экспорт), оценку контрактов с трейдерами и посредниками (особенно аффилированными), логистики и системы долгосрочных контрактов и форвардных поставок для АПК.

Аналитическими маркерами при проверке этого этапа могут стать:

- себестоимость, скидки, наценки;

- количество агрономической поддержки (консультации для клиентов, проведение полевых опытов, демонстрация эффективности продукции);

- показатели оборачиваемости и ежедневного анализ потребностей и расхода; коэффициент порчи и потери;

- прочие.

Как видим, риски возникают на всех этапах. А одна из задач аудита — непосредственное выявление имеющихся рисков и их минимизация [8]. Матрица рисков в отрасли калийных удобрений выявляет три ключевых уровня угроз (рис. 4).

|

ЗНАЧИТЕЛЬНОСТЬ ПОСЛЕДСТВИЙ

|

ВЕРОЯТНОСТЬ НАСТУПЛЕНИЯ

| |||

|

1- Малая

|

2- Средняя

|

3- Высокая

| ||

|

3- Значительно

|

|

| ||

|

2- Средняя значимость

|

| |||

|

1- Незначительно

|

|

| ||

Источник: составлено автором

Проведем ранжирование рисков по степени воздействия на отрасль (табл.1).

Таблица 1

Оценка и ранжирование рисков по степени воздействия на отрасль калийных удобрений

|

№

п\п |

Риск

|

Вероятность

|

Значительность

|

Совокупная оценка

|

|

1

|

Повышение НДПИ

|

3

|

3

|

9

|

|

2

|

Ограничения экспорта

(основного рынка сбыта)

|

3

|

3

|

9

|

|

3

|

Трудности

строительства рудников и необходимость обеспечения их безопасной эксплуатации

|

2

|

2

|

4

|

|

4

|

Падение цен на хлорид

калия на мировом рынке

|

3

|

2

|

6

|

|

5

|

Отсутствие индексации

цен внутри страны

|

3

|

2

|

6

|

|

6

|

Дефицит перевалочных

мощностей в портах России

|

2

|

2

|

4

|

|

7

|

Рост импортных пошлин

на удобрения из России

|

3

|

3

|

9

|

|

8

|

Отрицательные

экологические последствия производственной деятельности и негативное

воздействие на окружающую среду

|

3

|

1

|

3

|

|

9

|

Задержки получения

разрешений на упаковку/маркировку

|

1

|

3

|

3

|

Наиболее критичными являются высокоприоритетные риски с совокупной оценкой 9 баллов. К ним относятся фискальные угрозы, такие как повышение налога на добычу полезных ископаемых, и внешнеторговые барьеры — ограничения экспорта и рост импортных пошлин со стран-покупателей. К рискам средней значимости, с оценкой от 4 до 6 баллов, относятся рыночные и операционные вызовы. Это падение мировых цен на хлористый калий, отсутствие индексации цен на внутреннем рынке, а также трудности с строительством и безопасной эксплуатацией рудников, усугубляемые дефицитом перевалочных мощностей в портах [9]. Наконец, группа низкоприоритетных рисков с оценкой 3 балла включает административные задержки, например, с получением разрешений, и экологические последствия, значительность которых на данный момент оценивается как невысокая.

Обратимся к более детальному анализу некоторых ключевых рисков, выделенных в результате проведенной оценки, и сформулируем комплекс потенциальных мер по их минимизации, направленных на повышение устойчивости предприятий отрасли в условиях текущих вызовов. Особое внимание следует уделить рискам, обладающим как высокой вероятностью реализации, так и значительным потенциалом негативного воздействия на операционную и финансовую деятельность компаний.

Повышение налога на добычу полезных ископаемых (НДПИ), реализуемое с 1 января 2025 года, нацелено на решение двух ключевых задач: перераспределение доходов от сырьевого сектора для компенсации бюджетного дефицита, вызванного геополитическими вызовами, и стимулирование модернизации предприятий через введение прогрессивной шкалы налогообложения, что также призвано активизировать освоение месторождений со сложными горно-геологическими условиями [10]. Для минимизации негативных финансовых последствий данного риска компаниям необходимо реализовать комплекс мер, сфокусированных на двух основных направлениях. Первое — это всесторонняя оптимизация операционных затрат, включающая повышение энергоэффективности как ключевой статьи расходов, ревизию логистических цепочек и тарифов, а также внедрение технологий, повышающих извлечение руды и сокращающих производственные потери. Второе стратегическое направление — смещение в премиум-сегмент за счет увеличения доли продукции с высокой добавленной стоимостью, такой как гранулированные, сложные и специализированные удобрения, где удельный вес налога в конечной цене оказывает менее значительное влияние на рентабельность.

Проанализируем формирование налоговой нагрузки на примере условного предприятия по добыче калийных солей в одном из регионов РФ (табл. 2). Расчёт налога на добычу полезных ископаемых начинается с определения налоговой базы (НБ) как произведения объёма добычи в пересчёте на полезный компонент и экспортной цены (1).

НБ=Объем добычи * Содержание К2О * Экспортная цена (1)

Таблица 2

Пример расчета НДПИ на примере добычи калийных солей

|

Исходные данные для расчёта

| ||

|

Объём добычи (в

пересчёте на K₂O)

|

7 410 т

|

13 000 т * 57%

|

|

Экспортная цена за

тонну K₂O

|

365 $/ т

| |

|

Затраты на

производство и логистику

|

315 $

|

|

|

Расчёт налоговой базы

|

2 704 650 $

|

7 410 т * 365$

|

|

Расчёт НДПИ

| ||

|

По ставке 3%

|

81 140 $

|

2 704 650 $ * 3%

|

|

По ставке 7%

|

33 127 $

|

(7 410 т * (365 -

300) $) * 7%

|

|

Предварительный итог

|

114 267 $

|

81 140 $+ 33 127

$

|

|

С учётом рентного

коэффициента (Крент=1,217)

|

139 060 $

|

114 267 $ *

1,217

|

|

Финансовый результат

| ||

|

Общая выручка

|

4 745 000 $

|

13 000 т * $365 $/т

|

|

НДПИ к уплате (после

вычета расходов)

|

28 500 $

|

Скорректировано по

ст. 340 НК РФ

|

|

Фактическая налоговая

нагрузка

|

0,60%

|

28 500 $ / 4 745 000$

|

Важно отметить, что на законодательном уровне установлена базовая ставка для калийных солей в размере 3% (ст. 342 НК РФ). При этом при стоимости калия выше $300 (п. 4 ст. 342.6 НК РФ) применяется коэффициент 7% от суммы превышения.

При расчете НДПИ для калийной руды корректирующим фактором является динамический рентный коэффициент, рассчитываемый по следующей формуле (2):

Крент = 1 +

(Фактическая цена / Пороговая цена - 1) ![]() (2)

(2)

Так, в нашем случае его значение К рент =1 + (365$ / 300$ - 1) = 1,217.

Ключевым механизмом, снижающим фискальную нагрузку, является право на вычет документально подтверждённых расходов на добычу (ст. 340 НК РФ). После применения этого вычета чистая сумма НДПИ к уплате снижается в нашем примере до ~28 500 $. На фоне общей выручки компании фактическая налоговая нагрузка составляет порядка 0,6%.

Данный расчет наглядно демонстрирует, что действующий механизм налоговых вычетов, учитывающий расходы на добычу, в текущих условиях существенно смягчает фискальную нагрузку. Однако, с введением прогрессивной шкалы и рентного коэффициента, зависимость налога от ценовой конъюнктуры усиливается. Это подтверждает стратегическую важность мер по контролю себестоимости: именно высокие операционные расходы в приведенном примере являются ключевым фактором, нивелирующим рост номинальной налоговой ставки. Таким образом, в долгосрочной перспективе устойчивость бизнеса будет определяться способностью компаний одновременно управлять затратами и диверсифицировать продуктовый портфель в сторону более маржинальных продуктов.

Примем во внимание, что с 1 июля 2025 Евросоюз ввёл пошлины на импорт удобрений из России. К действующему адвалорному компоненту пошлин был добавлен специфический (фиксированная сумма). Но ожидается, что пошлины будут постепенно увеличиваться и к 1 июля 2028 года достигнут запретительного уровня в 315 евро за тонну. Это решение системно закрывает традиционное направление поставок, исторически достигавших, и требует срочной диверсификации экспортных потоков. Кроме того, параллельно правительство России рассматривает возможность введения экспортных квот, что создает дополнительный регуляторный риск для отрасли, где до 70% продукции ориентировано на внешние рынки. В этих условиях стратегическим ответом становится ускоренный переход на рынки стран БРИКС, на которые уже сегодня приходится около половины глобального потребления минеральных удобрений и которые демонстрируют устойчивую положительную динамику роста. Глава Российской ассоциации производителей удобрений (РАПУ) Андрей Гурьев на встрече с Президентом РФ сообщил, что «сегодня БРИКС – это практически 50% всего потребления минеральных удобрений, и это тот рынок, который будет расти» [13].

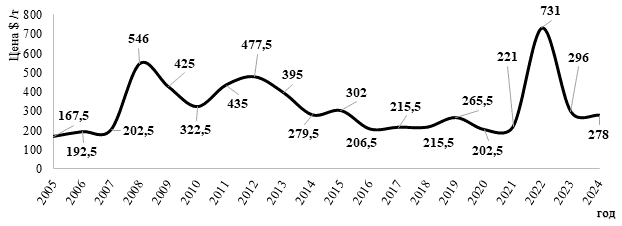

Хлорид калия демонстрирует уникальную динамику среди всех удобрений: в 2009 году, когда цены на другие удобрения падали – продолжал дорожать. Самый резкий скачок в 2021–2022 годах. Текущий уровень цен (2024) примерно в 1,8 раза выше, чем в начале 2000-х годов (рис.5).

Рисунок 5. Динамика мировых цен на хлорид калия с 2005 по 2024 годы

Источник: составлено автором по данным [14]

Эффективным решением по минимизации негативного эффекта от волатильности цен, по нашему мнению, является снижение зависимости от конъюнктуры рынка за счет заключения долгосрочных контрактов с фиксированными ценами как с поставщиками, так и с покупателями.

Месторождения калийных солей на территории РФ находятся в сложных горно-геологических и гидрогеологических условиях, что предопределяет трудности строительства рудников и необходимость обеспечения их безопасной эксплуатации [15,16]. Более того, ключевым операционным риском выступают системные трудности обеспечения инфраструктуры, которые проявляются в двух взаимосвязанных аспектах: сложные горно-геологические условия на стадии добычи и хронический дефицит перевалочных мощностей в портах на этапе логистики. Для минимизации данного риска необходим комплекс превентивных мер, включающий, во-первых, целевые инвестиции в технологии, такие как внедрение современных методов управления горным давлением и организации водоотлива, что позволяет повысить безопасность и эффективность работы в сложных геологических условиях. Во-вторых, стратегическим направлением является диверсификация логистической инфраструктуры через строительство собственных терминалов, формирование партнёрств с операторами для резервирования мощностей и активное развитие альтернативных маршрутов, включая использование малых портов и создание надежных сухопутных коридоров.

Таким образом, аудит калийной отрасли представляет собой комплексную проверку устойчивости предприятий перед лицом четырёх ключевых вызовов: фискального давления из-за реформы НДПИ, что тестирует финансовую устойчивость компаний и их способность поглотить возросшую налоговую нагрузку; рыночно-сбытового шока, вызванного потерей традиционных рынков ЕС и необходимостью срочной переориентации на страны БРИКС, что проверяет гибкость логистических и сбытовых моделей; ценовой волатильности на глобальном рынке, что требует оценки эффективности ценовой политики и защиты долгосрочными контрактами; а также операционно-инфраструктурных рисков, связанных со сложными горно-геологическими условиями добычи и дефицитом перевалочных мощностей, где аудит определяет, достаточны ли инвестиции в технологии безопасности и диверсификацию логистики для обеспечения бесперебойной и рентабельной работы. По сути, это проверка на то, выдержит ли бизнес-модель отраслевых компаний одновременное воздействие этих взаимосвязанных угроз и где находятся её критические точки отказа.

Ключевым решением для сохранения устойчивости становится стратегическая переориентация на рынки стран БРИКС, которые демонстрируют рост потребления. Это позволит компенсировать потери европейского направления и минимизировать риски, требующие адаптации логистической и финансовой моделей. Для успеха этой стратегии необходимо ускорить обновление средств производства за счет инвестиций в современные технологии и научные разработки. Что в свою очередь повысит эффективность, снизит издержки и создаст технологический задел для укрепления позиций на новых рынках.

Заключение

Делая вывод, следует отметить, что при планировании и проведении аудита в калийной отрасли важно расширить предмет аудита от классических финансов к ресурсно‑геологической базе (устойчивости добычи), качеству продукции, структуре и приоритетам сбыта. Следует в ходе аудита наибольшее значение уделить оценке влияние на внутренний аграрный сектор, а именно, на стабильность и предсказуемость снабжения удобрениями, на ценовую политику по отношению к внутренним аграриям. В традиционный аудит необходимо интегрировать экологический аудит и, таким образом, уделять наибольшее внимание влиянию на земли сельскохозяйственного назначения и водные ресурсы, масштаб и управление долгосрочными экологическими рисками (засоление, загрязнение) [17,18]. И помимо вышеперечисленного, нужно проверять антимонопольные риски и трансфертное ценообразование и оценивать наличие кризисных сценариев. Именно, сочетание всех указанных нюансов, интеграция специфики обращения калийных удобрений в методику аудита и профессиональные компетенции аудиторов позволят осуществлять результативный и «помогающий» аудит.

Источники:

2. Минеральные удобрения – основа продовольственной безопасности // Контроль качества продукции. – 2026. – № 1. – c. 64.

3. Шишлянников Д.И. Сенькин А.В., Лосев Д.А. Повышение эксплуатационной производительности механизированных комбайновых комплексов калийных рудников // Актуальные проблемы повышения эффективности и безопасности эксплуатации горношахтового и нефтепромыслового оборудования. – 2023. – c. 52-58.

4. Елкина О.С. Противодействие экологическим рискам в добывающей промышленности // Научные труды Северо-Западного института управления РАНХиГС. – 2024. – № 5. – c. 22-25.

5. Поляков В.Г., Ященко С.О., Сабитова Т.А., Карпова О.И., Соболева Е.Д. Оценка принципов размещения территориально - имущественного комплекса горнодобывающих компаний // Инженерный вестник Дона. – 2024. – № 1. – c. 526-538.

6. Умиров Ф.Э., Сабиров Б.Т., Равшанова О.А., Арипов А.Р. Изучение вещественного состава и обогатимости вермикулита месторождения Тебинбулак // Обогащение руд. – 2025. – № 4. – c. 27-31. – doi: 10.17580/or.2025.04.05.

7. Кантемиров В.Д., Титов Р.С., Яковлев А.М. К вопросу целесообразности комплексного освоения минеральных ресурсов Уральского региона // Известия Уральского государственного горного университета. – 2023. – № 3. – c. 64-76. – doi: 10.21440/2307-2091-2023-3-64-76.

8. Абдулина Е.Р. Концептуальные аспекты формирования компетентности в области обеспечения безопасности на производстве // Вестник Северо-Кавказского федерального университета. – 2025. – № 4. – c. 133-141. – doi: 10.37493/2307-907X.2025.4.14.

9. Санкции действуют: производство калийных удобрений в России рухнуло на четверть. Forbes.ru. [Электронный ресурс]. URL: https://www.forbes.ru/biznes/475525-sankcii-dejstvuut-proizvodstvo-kalijnyh-udobrenij-v-rossii-ruhnulo-na-cetvert (дата обращения: 15.02.2026).

10. Налоги и инвестиции: что изменится для бизнеса с 2025 года. РИА Новости, 2025. [Электронный ресурс]. URL: https://ria.ru/20250109/nalogi-1949044822.html (дата обращения: 15.02.2026).

11. В России предложили новую методику расчета НДПИ. Коммерсантъ, 2025. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/7533607 (дата обращения: 17.02.2026).

12. Расчет НДПИ: как государство регулирует добычу полезных ископаемых. RB.ru. [Электронный ресурс]. URL: https://rb.ru/stories/raschet-ndpi/ (дата обращения: 15.02.2026).

13. Минеральные льготы: как работает господдержка производителей удобрений. Forbes.ru. [Электронный ресурс]. URL: https://www.forbes.ru/biznes/535037-mineral-nye-l-goty-kak-rabotaet-gospodderzka-proizvoditelej-udobrenij (дата обращения: 17.02.2026).

14. Динамика цен на минеральные удобрения в 2024-2025 гг. Oleg Braginsky. 2025. [Электронный ресурс]. URL: https://www.braginskyoleg.com/ru/content/2025/06/17/kak-menyalis-ceny-na-udobreniya/ (дата обращения: 17.02.2026).

15. «Уралкалий» во II квартале 2025 г. сократит производство на 300 тыс. тонн. РБК. [Электронный ресурс]. URL: https://companies.rbc.ru/news/kEOfwLtWCV/uralkalij-vo-2-m-kvartale-2025-g-sokratit-proizvodstvo-na-300-tyis-t/ (дата обращения: 17.02.2026).

16. Лядов В.О. Актуализация регионального прогноза зон, опасных по газодинамическим явлениям, в условиях Гремячинского месторождения калийных солей // Горное эхо. – 2024. – № 2. – c. 66-71. – doi: 10.7242/echo.2024.2.12.

17. Клычкова Г.С., Горшкова Ю.Н. Роль комплаенс-контроля в формировании управленческой отчетности сельскохозяйственных организаций в условиях изменения климата // Russian Journal of Management. – 2025. – № 7. – c. 181-193. – doi: 10.29039/2500-1469-2025-13-7-181-193.

18. Abdulkhatva G.M. Sustainable development of agriculture in mountainous and foothill territories // Экономика и предпринимательство. – 2026. – № 1. – p. 562-564. – doi: 10.34925/EIP.2026.186.1.091.

Страница обновлена: 06.07.2026 в 21:39:42

Download PDF | Downloads: 4

Audit in the production of potassium fertilisers

Kashirskaya L.V.Journal paper

Food Policy and Security

Volume 13, Number 2 (April-June 2026)

Abstract:

The potassium fertiliser industry, while remaining a key element of the Russian economy and a guarantor of its food security, is facing serious challenges in modern conditions that put its sustainability to the test.

The article aims to conduct a comprehensive audit of the sustainability of potassium fertiliser production and develop measures based on it to minimize key risks.

As part of the research, a model of the industry's production cycle was built.

Key risks of production and economic activity were identified and analyzed at all stages of the value chain.

Based on the specific case study, a comprehensive analysis of the impact of fiscal reform (MET changes) on companies' financial models was carried.

Operational risks associated with the transformation of sales markets and logistics infrastructure were systematized.

The article identified and ranked the threats, among which fiscal pressure and foreign trade barriers were recognized as the most critical. To mitigate these threats, the article proposes a set of strategic measures, including cost optimization, diversification of the product portfolio towards the premium segment, reorientation towards the markets of the BRICS countries, and the development of logistics infrastructure. Altogether, these measures are aimed at strengthening the long-term sustainability of business in the face of current challenges.

Keywords: potassium fertiliser, food security, risks, mineral extraction tax, export diversification, BRICS, logistics infrastructure, audit

JEL-classification: Q16, Q18, G32, H25, F14

References:

Mineral fertilizers are the basis of food security. (2026). The production quality control. (1). 64.

Abdulina E.R. (2025). Conceptual Aspects of Forming Competence in Workplace Safety. Vestnik severo-kavkazskogo federalnogo universiteta (newsletter of north-caucasus federal university). (4). 133-141. doi: 10.37493/2307-907X.2025.4.14.

Abdulkhatva G.M. (2026). Sustainable development of agriculture in mountainous and foothill territories Ekonomika i predprinimatelstvo. (1). 562-564. doi: 10.34925/EIP.2026.186.1.091.

Elkina O.S. (2024). Counterining Environmental Risks in the Extractive Industry. Nauchnye trudy Severo-Zapadnogo instituta upravleniya RANKhiGS. 15 (5). 22-25.

Kantemirov V.D., Titov R.S., Yakovlev A.M. (2023). On the Question of the Feasibility of the Integrated Development of Mineral Resources of the Ural Region. News of the Ural State Mining University (Izvestiya Ural\\\\\\\\\\\\\\\'skogo gosudarstvennogo gornogo universiteta). (3). 64-76. doi: 10.21440/2307-2091-2023-3-64-76.

Klychkova G.S., Gorshkova Yu.N. (2025). The Role of Compliance Control in the Formation of Management Reporting of Agricultural Organizations in the Context of Climate Change. Russian journal of management. 13 (7). 181-193. doi: 10.29039/2500-1469-2025-13-7-181-193.

Lyadov V.O. (2024). Updating the regional forecast of gas-dynamic hazardous areas in the Gremyachinsky potash deposit. Gornoe ekho. (2). 66-71. doi: 10.7242/echo.2024.2.12.

Polyakov V.G., Yaschenko S.O., Sabitova T.A., Karpova O.I., Soboleva E.D. (2024). Assessment of the Principles of Placement of the Territorial-Property Complex of Mining Companies. Inzhenernyy vestnik Dona. (1). 526-538.

Shishlyannikov D.I. Senkin A.V., Losev D.A. (2023). Improving the Working Capacity of Mechanized Combine Systems at Potash Mines. Aktualnye problemy povysheniya effektivnosti i bezopasnosti ekspluatatsii gornoshakhtovogo i neftepromyslovogo oborudovaniya. 1 52-58.

Umirov F.E., Sabirov B.T., Ravshanova O.A., Aripov A.R. (2025). Material Composition and Beneficiation Potential of Vermiculite from the Tebinbulak Deposit. Obogaschenie rud. (4). 27-31. doi: 10.17580/or.2025.04.05.