Оценка компаративности рисков отмывания денег в странах Евразийской группы

Исакова Э.Т.1 ![]()

1 Астраханский государственный технический университет, Астрахань, Россия

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 22, Номер 3 (Июль-сентябрь 2026)

Аннотация:

Состояние экономик, финансовых систем, политического устройства стран – участниц Евразийской группы по противодействию отмыванию преступных доходов и финансированию терроризма имеет огромные отличия. Следуя логике и теории теневой экономики, эти отличия должны отражаться на составе предикатных преступлений, совершаемых на их территориях. В рамках проведенного исследования проанализированы риски вовлечения национальных финансовых систем стран-участниц группы в отмывание денег. Применен логический метод, методы аналогии и коэффициентного анализа с использованием сведений из отчетов по взаимным проверкам состояния национальных антиотмывочных систем. Показано, что наряду с отдельными специфическими угрозами, большинство рисков являются общими для всех стран группы и связаны с отмыванием доходов от нелегального оборота наркотиков, коррупции, преступлений в сфере компьютерно-информационных технологий, мошенничества и уклонения от налогообложения. Предложенный в статье коэффициентный метод отличается формализованностью и достаточной точностью, что может представлять интерес для государственных финансовых разведок при проведении национальных оценок рисков отмывания денег. В исследовании показано, что преобладание общих рисков делает возможным повысить консолидацию усилий государств-участниц Евразийской группы, требуемых для минимизации расходов на достижение максимально полного исполнения международных антиотмывочных стандартов

Ключевые слова: предикатные преступления, отмывание денег, коэффициентный анализ, риски, коррупция, мошенничество, незаконный оборот наркотиков

JEL-классификация: K42, G18, C10, D73, I18

Введение

Инициатива глобального антиотмывочного движения принадлежит странам Большой семерки, создавшим Группу разработки финансовых мер борьбы с отмыванием денег (Financial Action Task Force, FATF, ФАТФ) с ограниченным членством. Стратегической целью движения стала защита национальных финансовых систем стран-прямых членов ФАТФ от проникновения в них преступных доходов при сохранении открытости финансового рынка. ФАТФ разработаны международные антиотмывочные стандарты. Опираясь на финансовую гегемонию и угрозы санкций к нарушителям, члены ФАТФ возложили ответственность за реализацию и финансирование разработанных ими стандартов по противодействию отмыванию преступных доходов и финансированию терроризма (ПОД/ФТ) на все страны мира. Принудительное делегирование расходов, связанных с практической реализацией мер, способствующих укреплению конкурентных преимуществ наиболее развитых стран мира за счет остальных государств, получило применение задолго до возникновения антиотмывочного движения. Борьба за максимальные преимущества под видом международного сотрудничества ведется во всех направлениях глобализации. Исследования Bordo, Schwartz [22], Dreher [24] показали, что кредиты Международного валютного фонда и Всемирного банка снижают темп экономического развития стран-заемщиц. В случае использования кредитов международных кредитных организаций для выхода из сложной ситуации страны-доноры, по мнению Bird, Rowlands [21], Barro, Lee [20], получают выгоды за счет государств-получателей кредитов международных кредитных организаций. Экономисты разных стран и направлений единодушны в том, что главным бенефициаром многолетнего функционирования институтов наднационального финансового регулирования стали Соединенные Штаты Америки. Ф.Т. Алескеров и др. [1], В.С. Кузнецов [4], Hutchison, Noy [27] показали, как доминирование США в составе МВФ и Всемирного банка привело к демонетизации золота и долларизации расчетов в глобальном масштабе. Breen [23], Oatley, Yackee [28] обосновал внеконкурентное положение США в распределении влияния и преференций от участия в МВФ и Всемирном банке.

Результаты демонстрации силы на мировом финансовом рынке позволили инициаторам мирового движения противодействия отмыванию денег не маскировать принудительный характер механизмов антиотмывочного движения. На стадии становления мировой системы ПОД/ФТ репрессивность обосновывалась выгодами от сокращения негативного влияния отмывания денег. Quirk [29], Hendrietty, Grewal [26] исследовали влияние отмывания денег на состояние макроэкономики, В.Ю. Буров [3], Waris, Latif [33], - на финансовую систему. Однако растет число научных публикаций противоположного направления, посвященных угрозам национальным финансовым системам со стороны ФАТФ. Ferwerda et al. [25] занялись разработкой модели по формальному удовлетворению требований международных антиотмывочных стандартов в отношении сведений, направляемых в национальное подразделение финансовой разведки. Модель ориентирована не столько на противодействие отмыванию преступных доходов, сколько на снижение рисков от применения санкций по антиотмывочным основаниям. В современных публикациях о деятельности ФАТФ появился термин «парадокс предвзятости». Так, Т.В. Хачиров парадоксом предвзятости объясняет тот факт, что в списках нарушителей, к которым должны быть применены международные антиотмывочные санкции, никогда не фигурировали США и другие страны, имеющие определяющее влияние на ее деятельность [18].

В одиночку странам сложно создать отвечающую требованиям ФАТФ национальную антиотмывочную систему и успевать ее модернизировать. Затраты на содержание подразделения финансовой разведки ложатся бременем на государственный бюджет. Практические меры по ПОД/ФТ увеличивают себестоимость продуктов частного финансового сектора. В этой ситуации государства объединяются в региональные группы для обобщения ресурсов при реализации требований ФАТФ. Целью исследования стало выявление общих и специфических трендов в составе предикатных преступлений стран, объединившихся в Евразийскую группу по противодействию отмыванию преступных доходов и финансированию терроризма.

Материалы и методы

Важнейшей движущей силой эволюции мировой системы ПОД/ФТ является межгосударственное взаимодействие. Одна из форм такого взаимодействия – объединение стран в региональные группы ПОД/ФТ. Региональные группы в кооперации с главным международным антиотмывочным органом - Группой разработки финансовых мер борьбы с отмыванием денег (Financial Action Task Force, FATF, ФАТФ) – образуют всемирную систему по распространению и внедрению международных антиотмывочных стандартов, по контролю над их исполнением на страновом уровне. Созданная в 2004 г. по инициативе России, Евразийская группа (ЕАГ) объединяет девять стран: Беларусь, Индию, Казахстан, Китай, Кыргызстан, Россию, Таджикистан, Туркменистан и Узбекистан. За годы совместной работы страны ЕАГ сформировали национальные антиотмывочные системы и продолжают работу по достижению максимально полного исполнения международных стандартов ПОД/ФТ [19].

Несмотря все более укрепляющееся взаимодействие в сфере ПОД/ФТ [5], методы и инструменты, используемые в антиотмывочных системах стран ЕАГ, существенно отличаются. В свою очередь, разнородность элементов национальных систем ПОД/ФТ создает затруднения на пути к повышению эффективности такого взаимодействия. Антиотмывочное сотрудничество развивается в условиях множества санкций со стороны недружественных стран к многим участникам группы. Неожиданным для инициаторов санкций, но абсолютно логичным стало усиленное сближение экономических и финансовых связей между странами ЕАГ. Однако санкции трансформировали не только легальные товарные и денежные потоки, но и нелегальные. Организованные преступные группы переориентировали маршруты, логистику, финансы. Это означает рост масштаба и концентрацию рисков отмывания денег внутри ЕАГ. Используя логический метод, методы аналогии и коэффициентного анализа проведено исследование общих и специфических рисков ОД, где в качестве показателей таких рисков применены: 1) коэффициент Д1, показывающий долю преступных доходов в общей стоимости ущерба от преступлений, %, и 2) коэффициент Д2, характеризующий долю преступных доходов, подвергаемых отмыванию, в общем объеме преступных доходов, %. Данными для установления параметров Д1 и Д2 послужили сведения об угрозах ОД наиболее высокой степени, которые отражены в последних версиях отчетов о взаимных проверках состояния национальных систем ПОД/ФТ, регулярно проводимых в соответствии с мандатом ФАТФ и положением о ЕАГ.

Состав преступности в каждой стране является уникальным. Так, эксперты ЕАГ выделяют в Беларуси преступления, связанные с незаконной миграцией, торговлей людьми, а также незаконным оборотом наркотических средств [10]. Белорусские правоохранительные органы отмечают высокий уровень коррупции [2]. Такой состав предикатных преступлений обусловлен высокой степенью централизации власти в стране, ограниченной приватизацией и сохранением существенной доли государства в экономике, относительно неразвитым финансовым сектором и достаточно эффективной правоохранительной политикой. Международные санкции из-за одобрения правительством страны действий России касательно Украины еще более сузили и без того ограниченное участие белорусской преступности в международной противозаконной активности, ограничив поле ее деятельности, главным образом, самой страной, Россией и небольшим числом других стран.

Эксперты ЕАГ отмечают, что ввиду слабого развития финансовой системы и ее относительно замкнутого характера «преступные доходы, полученные в Республике Беларусь, как правило, легализуются путем приобретения и использования в предпринимательской деятельности автомобилей и недвижимости, вложения денежных средств в деятельность подконтрольных субъектов хозяйствования. К национальным особенностям следует отнести тот факт, что значительная часть преступных доходов не легализуется, а хранится в наличной форме» [10]. С учетом этих фактов значение 80% установлено для коэффициента Д1 для всех видов мошенничеств, краж, взломов и грабежей, коррупции, налоговых и компьютерных преступлений, незаконного оборота наркотиков, тогда как высокие значения коэффициента Д2=80% актуальны в Беларуси только для мошенничеств, коррупции, налоговых и компьютерных преступлений и преступлений в сфере наркотиков [16] (табл.).

Таблица – Рейтинговая оценка структуры предикатных преступлений в странах ЕАГ

|

Вид преступлений |

Доля преступных доходов в общей

стоимости ущерба от преступлений, Д1, %,

и доля преступных доходов, подвергаемых отмыванию, Д2, %, в странах ЕАГ | |||||||||||||||||

|

Белоруссия

|

Индия

|

Казахстан

|

Китай

|

Кыргызстан

|

Россия

|

Таджикистан

|

Туркменистан

|

Узбекистан

| ||||||||||

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

| |

|

Убийства

|

1

|

0

|

1

|

0

|

1

|

0

|

1

|

0

|

1

|

0

|

1

|

0

|

1

|

0

|

1

|

0

|

1

|

0

|

|

Нападения,

включая сексуальные посягательства

|

1 |

0 |

1 |

0 |

1 |

0 |

1 |

0 |

1 |

0 |

1 |

0 |

1 |

0 |

1 |

0 |

1 |

0 |

|

Грабежи и

вымогательства

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

|

Взлом и

проникновение

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

|

Бизнес-мошенничество

|

80

|

80

|

80

|

80

|

80

|

80

|

80

|

80

|

80

|

80

|

80

|

80

|

80

|

80

|

80

|

80

|

80

|

80

|

|

Иные

виды мошенничества /подделка документов/ложные заявления

|

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

|

Фальшиво-

монетчество |

НР

|

НР

|

НР

|

НР

|

80

|

80

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

|

Нелегальная

экон. деятельность, контрафакт

|

80

|

10

|

80

|

10

|

80

|

80

|

80

|

10

|

80

|

80

|

80

|

10

|

80

|

80

|

НР

|

НР

|

80

|

80

|

Продолжение таблицы

|

Вид преступлений

|

Белоруссия

|

Индия

|

Казахстан

|

Китай

|

Кыргызстан

|

Россия

|

Таджикистан

|

Туркменистан

|

Узбекистан

| |||||||||

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

| |

|

Преступления

в сфере компьютерно-информационных технологий

|

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

|

Взяточничество,

коррупция

|

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

|

Налоговые

преступления

|

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

|

Угон /

незаконное использование транспортного средства

|

10 |

1 |

10 |

1 |

10 |

1 |

10 |

1 |

10 |

1 |

10 |

1 |

10 |

1 |

10 |

1 |

10 |

1 |

|

Контрабанда

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

80

|

80

|

50

|

50

|

|

Магазинные кражи

|

80

|

1

|

80

|

1

|

80

|

1

|

80

|

1

|

80

|

1

|

80

|

1

|

80

|

1

|

80

|

1

|

80

|

1

|

|

Иные кражи

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

|

Ущерб имуществу

/экология

|

1

|

0

|

1

|

0

|

1

|

0

|

1

|

0

|

1

|

0

|

1

|

0

|

1

|

0

|

1

|

0

|

50

|

50

|

|

Преступления,

связанные с наркотиками

|

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

80 |

|

Проституция

|

НР

|

НР

|

80

|

20

|

80

|

50

|

80

|

40

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

10

|

1

|

80

|

50

|

|

Нелегальные

азартные игры

|

НР

|

НР

|

80

|

60

|

80

|

60

|

80

|

60

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

Продолжение таблицы

|

Вид

преступ-лений

|

Белоруссия

|

Индия

|

Казахстан

|

Китай

|

Кыргызстан

|

Россия

|

Таджикистан

|

Туркменистан

|

Узбекистан

| ||||||||||

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

|

Д1

|

Д2

| ||

|

Нелегальные труд

и миграция

|

НР

|

НР

|

НР

|

НР

|

80

|

10

|

80

|

10

|

НР

|

НР

|

НР

|

НР

|

80

|

10

|

НР

|

НР

|

80

|

10

| |

|

Скупка краденого

|

НР

|

НР

|

80

|

10

|

80

|

10

|

80

|

10

|

80

|

10

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

| |

|

Нарушение авторских

прав (пиратство)

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

| |

|

Вандализм

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

|

НР

| |

|

Основные методы

ОД

|

приобретение

автомобилей, недвижимости, инвестиции в прибыльную коммерческую деятельность

|

нелегальные системы переводов денег, например, «хавала» |

конверсия

наличных денег преступного происхождения в материальные активы или

переводятся банковскими переводами

|

подпольные

банковские операции в

Макао и Гонконге, а затем по всему миру |

уклонение

от налогов, высокий оборот наличных денег, современные средства переводов в

другие страны, международные банковские переводы

|

фирмы-однодневки,

виртуальные активы для вывода средств из России с последующим их отмыванием в

других странах

|

приобретение движимого и недвижимого имущества |

большая

часть незаконных доходов расходуется без отмывания на потребление, для ОД

используются контрабанда золота и наличных средств через Афганистан

|

незаконный

транзит и обналичивание денежных средств через контрабанду, курьеров,

«хавалу», интернет-банкинг

| ||||||||||

Источники: составлено автором по: [6-14]

Как и в Беларуси, основные источники ОД в Индии связаны с незаконной деятельностью, осуществляемой внутри юрисдикции. Незаконные доходы могут отмываться в самой стране или за рубежом, а затем возвращаться в Индию для повторного использования в теневой экономике. В соответствии с результатами национальной оценки рисков главными источниками преступных доходов (Д1=80%) являются кражи, грабежи, вымогательства, мошенничество, скупка краденого, подпольные азартные игры, нелегальная экономическая деятельность, компьютерные и налоговые преступления, коррупция, проституция и преступления в сфере наркотиков. Основными предикатными преступлениями (Д2=80%) указываются мошенничества, компьютерные и налоговые преступления, незаконный оборот наркотиков и коррупция. Средний риск ОД (Д2=50-60%) присвоен нелегальным азартным играм и коррупции [6].

Национальной оценкой рисков ОД в Казахстане в качестве угроз высокой степени (Д2=80%) признаны налоговые и компьютерные преступления, нелегальная экономическая деятельность, коррупция и хищение бюджетных средств, мошенничество, незаконный оборот наркотиков. К угрозам среднего риска (Д2=50-60%) отнесены организация проституции и незаконных азартных игр, изготовление, хранение или сбыт поддельных денег [11].

В Китае основными предикатными преступлениями, являющимся источниками нелегальных доходов, признаны: незаконный сбор средств, мошенничество, преступления в сфере наркотиков, коррупция и взяточничество, контрафакция продукции и организация незаконных азартных игр (Д2=80%). Банки занимают доминирующее положение в деятельности финансового сектора Китая. Учитывая характер их продуктов и услуг, а также объемы их деятельности, ФАТФ считает китайский банковский сектор весьма уязвимым в плане незаконного использования в целях отмывания денег. В последние годы учреждения, оказывающие услуги онлайн-кредитования главным образом с использованием платформ для мобильных телефонов, резко увеличили объёмы деятельности в Китае [8].

Географическое положение Кыргызстана – близость к Афганистану, где находится значительное число террористов и террористических организаций; расположение на пути наркотрафика и трансграничная перевозка наличных денежных средств по «Северному маршруту», - является существенным фактором, влияющим на ситуацию с ОД. По мнению ЕАГ, организованная преступность и торговля наркотиками получили серьезное распространение на юге страны, что указывает на наличие угрозы, связанной с незаконным оборотом наркотиков и рисков отмывания денег от таких преступлений (Д2=80%). Несмотря на то, что в силу слабости национальной финансовой системы Кыргызстан не является региональным финансовым центром, высокий уровень коррупции и активное использование наличных денег в экономике Кыргызстана увеличивают угрозы ОД в банковском секторе и нефинансовых организациях, осуществляющих наличные операции с драгоценными металлами и драгоценными камнями, через которые маскируются доходы от мошенничеств, налоговых и компьютерных преступлений, коррупции (Д2=80%) [9].

Значения коэффициентов Д1 и Д2 одновременно на уровне 80% применительно к России установлены в отношении всех видов мошенничества, наркопреступлений, взяточничества и коррупции, преступлений в сфере компьютерно-информационных технологий и уклонения от уплаты налогов [7].

Основными предикатными преступлениями в Республике Таджикистан являются взяточничество, коррупция, налоговые и компьютерные преступления, незаконный оборот наркотиков, неформальная экономическая деятельность (Д2=80%). Преступные доходы от таких преступлений легализуются через приобретение движимого и недвижимого имущества, преобладание расчетов в наличной форме [12].

По результатам национальной оценки рисков в Туркменистане было выявлено, что наиболее распространёнными видами предикатных преступлений, генерирующих высокую преступную прибыль, являются: получение взятки; мошенничество; уклонение физических лиц от уплаты налогов; незаконное изготовление, переработка, приобретение, хранение, перевозка и пересылка наркотических средств или психотропных веществ с целью сбыта; контрабанда; уклонение от налогообложения (Д2=80%) [13].

В Узбекистане к максимально высокому риску ОД (Д2=80%) отнесены такие предикатные преступления, как коррупция и взяточничество, налоговые, таможенные и компьютерные преступления, незаконный оборот наркотических средств, мошенничество и незаконная экономическая деятельность, а также нарушения правил торговли или оказания услуг. На среднем уровне находится риск ОД от контрабанды, уклонения от соблюдения экологических норм, организации проституции (Д2=50%). В республике актуальны схемы, связанные с незаконным транзитом (в т.ч. трансграничным) и обналичиванием денежных средств [14].

Результат и обсуждение

Обобщенные

в таблице количественные показатели доли преступных доходов в общей стоимости

ущерба от преступлений (Д1) и доли преступных доходов, подвергаемых отмыванию

(Д2) для стран-участниц ЕАГ, позволили сделать ряд выводов о состоянии

предикатной преступности и степени вовлеченности этих стран в отмывание денег

(рис.).

Обобщенные

в таблице количественные показатели доли преступных доходов в общей стоимости

ущерба от преступлений (Д1) и доли преступных доходов, подвергаемых отмыванию

(Д2) для стран-участниц ЕАГ, позволили сделать ряд выводов о состоянии

предикатной преступности и степени вовлеченности этих стран в отмывание денег

(рис.).

Источники: составлено автором

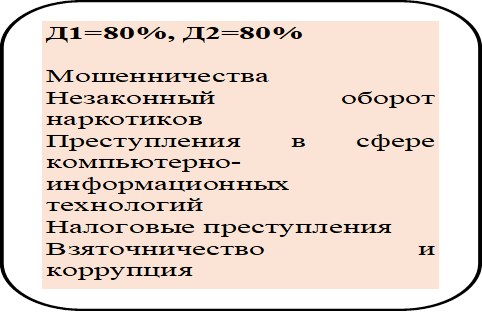

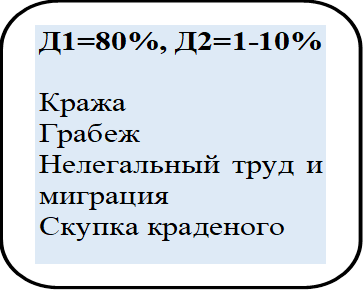

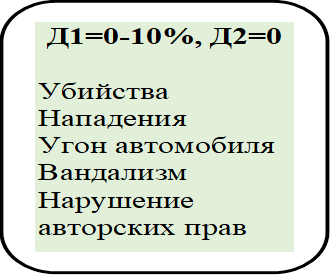

Рисунок – Структура предикатных преступлений в странах ЕАГ

Вывод первый. Несмотря на значительные отличия в политических режимах, состоянии и направлении развития экономик, уровне благосостояния граждан, существует группа преступлений, которые во всех этих странах формируют преступные доходы в объемах, требующих процедур отмывания, т.е. для них Д1=80% и Д2=80%. Это такие преступления, как:

- мошенничество разных видов,

- коррупция и взяточничество,

- нелегальный оборот наркотиков,

- преступления в сфере компьютерно-информационных технологий,

- налоговые преступления [17].

Мошенничество, коррупция и незаконный оборот наркотиков впервые были квалифицированы в качестве предикатных преступлений австралийским экономистом Дж. Уокером в 1995 г. Именно им были предложены коэффициенты Д1 и Д2 [31].

Не направлены в своем подавляющем большинстве на формирование дохода и вовлечение финансовой системы в отмывание денег во всех странах ЕАГ (Д1=0-1%, Д2=0) такие правонарушения, как:

- преступления против личности (убийства, нападения),

- угон и незаконное использование транспортного средства,

- вандализм,

- нарушение авторских прав.

Здесь стоит отметить, что первые аргументы по исключению насильственных преступлений из состава предикатных, приведенные Уокером в 1995 г., были позже дополнены им и его последователями [30; 32].

Во всех странах ЕАГ совершаются корыстные преступления с целью получения незаконного дохода (Д1=80%), который преступники не отмывают, а используют в собственном потреблении, либо перепродают со сверхдисконтом (Д2=1-10%). К ним относятся:

- грабежи и вымогательства,

- взлом и проникновение.

Ряд преступлений проявляет свой предикатный характер только в отдельных странах. Так, крупный масштаб фальшивомонетчества в Казахстане, действующего в формате цехов, формирует преступный доход, требующий отмывания (Д1=80%, Д2=80%). В Узбекистане крупные доходы извлекают нарушители экологических норм (Д1-50%, Д2=50%). В Индии, Китае и Казахстане организованные преступные группы получают крупные доходы от нелегальных азартных игр (Д1=80%), существенную часть которой вынуждены отмывать (Д2=60%).

Нелегальная экономическая деятельность присутствует во всех странах, и страны ЕАГ не являются исключением. До 80% ущерба, наносимого теневой экономикой, представляют собой незаконные доходы на всей территории группы (Д1=80%). Однако в Казахстане, Кыргызстане, Таджикистане и Узбекистане доходы от нелегальной деятельности достигают объемов, требующих отмывания (Д2=80%). Экономисты объясняют это рыночной природой преступности: стоимость процедур маскировки незаконных доходов в условиях глобального действия антиотмывочных мер постоянно повышается, что ограничивает доступ к ним преступной деятельности малого и среднего масштаба, а также доходов от разовых правонарушений [15].

Контрабанда стала масштабным предикатным преступлением в Туркменистане (Д1=80%, Д2=80%) и находится в зоне среднего уровня риска в Узбекистане (Д1=50%, Д2=50%).

Проституция среди стран ЕАГ легализована в Индии, Кыргызстане, Таджикистане, поэтому не рассматривается в качестве предикатного преступления (Д1=НР, Д2=НР, то есть имеет низкий риск ОД). В Беларуси, России и Туркменистане она находится вне правового поля, однако относится к преступлениям с высокими «накладными» расходами и низкими итоговыми доходами, мало вовлеченными в отмывание (Д1=НР или 10%, Д2=НР или 1%). Крупные масштабы проституции в Индии, Китае и Узбекистане (Д1=80%) имеют разный формат: в Индии и Китае эта активность входит в зону интересов организованной преступности, большая часть доходов расходуется на поддержание деятельности («оплату» «исполнителей» и мелких и средних «менеджеров»), но крупные суммы, формируемые организаторами, в первую очередь лидерами, направляются на отмывание (Д2=20-50%).

Нелегальный труд используется в той или иной степени во всех странах ЕАГ. Однако в Беларуси, России и Туркменистане меры регулирования и контроля позволяют сдерживать уровень этого вида правонарушений. В Индии, Китае, Кыргызстане и Узбекистане масштабы нелегального труда высокие и приносят их организаторам большие доходы (Д1=80%), однако значительные «накладные» расходы, связанные с коррупцией, логистикой, многоступенчатой организационной структурой определяют удельный вес отмывания в общем объеме незаконных доходов на уровне Д2=10%.

Аналогичная ситуация отмечается со скупкой краденого. Перенос деятельности многих организованных преступных групп с улиц в сеть Интернет значительно сократил масштаб краж имущества во многих странах. Так, в Беларуси, России, Таджикистане, Туркменистане и Узбекистане преступные доходы от краж характеризуются неорганизованностью, масштабы скупки краденого существенно снизились (Д1=НР, Д2=НР). Однако скупка похищенного имущества все еще приносит крупные преступные доходы в Индии, Казахстане, Китае и Кыргызстане (Д1=80%), но многоуровневая организация этого вида незаконной деятельности отводит на отмывание только их небольшую часть (Д2=10%).

Вывод второй. Несмотря на наличие у Китая и Индии международных финансовых центров, финансовые системы всех стран ЕАГ не рассматриваются зарубежными преступниками для массового или крупного отмывания незаконных доходов. Преступные доходы формируются внутри этих стран и отмываются также внутри, либо, в меньших объемах, за рубежом. Для внешнего отмывания незаконные средства переправляются через границы физически (контрабандой, курьерами) либо с использованием неформальных систем переводов, в том числе системы «хавала».

Третий вывод. По причинам разного характера уровень вовлеченности финансовых систем стран ЕАГ в ОД в настоящее время существенно ниже, чем в США, Европейском союзе и многих других странах. Главными методами отмывания денег являются приобретение недвижимости, автомобилей, другого имущества, вложения в выгодные легальные коммерческие организации, что существенно сокращает риски вовлечения финансовых систем стран в отмывание преступных доходов в крупном масштабе.

Заключение

В условиях политизированной предвзятости ФАТФ по отношению к России и другим участникам ЕАГ, возрастает роль внутригруппового взаимодействия. Высокие затраты на реализацию антиотмывочных требований, которые обременяют государственные бюджеты и ресурсы финансовых организаций, в конечном итоге увеличивают стоимость финансовых услуг для потребителей. Ограниченные ресурсы вынуждают правительства искать пути оптимизации антиотмывочных мер. Основываясь на результатах взаимных проверок состояния антиотмывочных систем стран-участник ЕАГ, посредством логического метода, а также методов аналогии и коэффициентного анализа проведено исследование современных трендов компаративности рисков отмывания денег, создаваемых предикатными преступлениями.

Исследование показало действие трех таких трендов. Первый тренд: во всех странах группы доминируют сходные предикатные преступления: мошенничество, коррупция, нелегальный оборот наркотиков, преступления в сфере компьютерно-информационных технологий и уклонения от налогов. Второй тренд связан с угрозой финансовым системам стран-членов ЕАГ со стороны внешних денежных потоков, полученных преступным путем. Анализ отчетов о взаимных проверках показал, что крупные транснациональные преступные группы не рассматривают эти финансовые системы в качестве площадок для отмывания своих незаконных доходов. Риски вовлечения в отмывание денег для финансовых организаций в странах группы несут «грязные» деньги, формируемые местными преступными группами. Третий тренд является логичным продолжением второму: невовлечение в отмывание доходов крупных преступных организаций определяет относительно невысокий уровень вовлеченности стран ЕАГ в процесс маскировки незаконных денег.

Выявленные настоящим исследованием общие черты в происхождении преступных доходов в странах ЕАГ и методах их отмывания позволяют повысить координацию и эффективность национальных антиотмывочных систем и всей группы в целом. Перспективным направлением развития теории региональной антиотмывочной кооперации может стать оценка количественных показателей объема отмывания денег по наиболее значимым предикатным преступлениям в каждой из стран ЕАГ для корректировки ориентиров совместного усиления противодействия отмыванию преступных доходов.

Источники:

2. Национальный статистический комитет Республики Беларусь. Белстат. О состоянии преступности и правонарушений в Республике Беларусь. [Электронный ресурс]. URL: https://www.belstat.gov.by/upload-belstat/upload-belstat-pdf/oficial_statistika/2025/сrime-2024.pdf (датаобращения: (дата обращения: 12.04.2026).

3. Буров В.Ю. Опыт Российской Федерации по противодействию оттоку капитала за рубеж и легализации доходов, полученных преступным путем // Теневая экономика. – 2019. – № 3. – c. 153-164. – doi: 10.18334/tek.3.3.41329.

4. Кузнецов В.С. Функция регулирования Международным валютным фондом Ямайской системы не является симметричной // Мировое и национальное хозяйство. – 2016. – № 4. – c. 3. – url: http://www.mirec.ru/upload/ckeditor/files/mirec-2016-4-kuznetsov.pdf.

5. Курьянов А.М. Цифровизация надзорной деятельности в сфере ПОД/ФТ // Вестник Московского финансово-юридического университета. – 2023. – № 4. – c. 37-49. – doi: 10.52210/2224669X_2023_4_37.

6. Меры по противодействию отмыванию денег и финансированию терроризма. Республика Индия. Отчёт о взаимной оценке. FATF. APG. ЕАГ. - 2024. [Электронный ресурс]. URL: vree(датаобращения: (дата обращения: 12.04.2026).

7. Меры по противодействию отмыванию денег и финансированию терроризма. Республика Индия. Отчёт о взаимной оценке. FATF. ЕАГ. Council of Europe. - 2024. [Электронный ресурс]. URL: https://eurasiangroup.org/files/uploads/files/India_MER_2024_rus.pdf (дата обращения: 12.04.2026).

8. Отчет взаимной оценки Китайской Народной Республики. FATF. 2019. [Электронный ресурс]. URL: https://eurasiangroup.org/files/uploads/files/Post_Plenary_MER_of_China_Russian.pdf (дата обращения: 12.04.2026).

9. Отчет взаимной оценки Кыргызской Республики. ЕАГ. 2018. [Электронный ресурс]. URL: https://eurasiangroup.org/ru/mutual-evaluation-reports (дата обращения: 12.04.2026).

10. Отчет взаимной оценки Республики Беларусь. ЕАГ. 2019. [Электронный ресурс]. URL: https://eurasiangroup.org/ru/mutual-evaluation-reports (дата обращения: 12.04.2026).

11. Отчет взаимной оценки Республики Казахстан. ЕАГ. 2023. [Электронный ресурс]. URL: https://eurasiangroup.org/ru/mutual-evaluation-reports (дата обращения: 12.04.2026).

12. Отчет взаимной оценки Республики Таджикистан. ЕАГ. 2018. [Электронный ресурс]. URL: https://eurasiangroup.org/ru/mutual-evaluation-reports (дата обращения: 12.04.2026).

13. Отчет взаимной оценки Туркменистана. ЕАГ. 2023. [Электронный ресурс]. URL: https://eurasiangroup.org/files/uploads/files/4%20MER%20Turkmenistan_clean_rus.pdf (дата обращения: 12.04.2026).

14. Отчет взаимной оценки Республики Узбекистан. ЕАГ. 2022. [Электронный ресурс]. URL: https://eurasiangroup.org/files/uploads/files/MER_Uzbekistan_2022_rus.pdf (дата обращения: 12.04.2026).

15. Танющева Н.Ю. Об элементах финансового механизма отмывания денег // Финансовая аналитика: проблемы и решения. – 2011. – № 13. – c. 35-40.

16. Третьяков Г.М. Противодействие легализации (отмыванию) средств, полученных преступным путем: основные направления международного сотрудничества // Вестник Гродненского государственного университета имени Янки Купалы. Серия 4. Правоведение. – 2017. – № 6. – c. 73-79.

17. Фирсова Е.В. Противодействие легализации доходов от незаконного оборота наркотиков на современном этапе. / Учебное пособие в двух частях / Международный учебно-методический центр финансового мониторинга. - М.: ЮНИТИ-ДАНА, 2023. – 831 c.

18. Хачиров Т. В. Парадоксы черного списка Группы разработки финансовых мер борьбы с отмыванием денег // Теневая экономика. – 2023. – № 4. – c. 431-443. – doi: 10.18334/tek.7.4.119519.

19. Arenova L.K. Forms of interaction between state and law enforcement agencies on the use of information on countering the financing of weapons of mass destruction // Вulletin of the Кaraganda University. Law Series. – 2020. – № 2. – p. 91-101. – doi: 10.31489/2020L2/91-101.

20. Barro R., Lee J.-W. Programs: Who is Chosen and what are the effects? // Journal of Monetary Economics. – 2005. – № 7. – p. 1245-1269.

21. Bird G., Rowlands D. The Effect of IMF Programmes on Economic Growth in Low Income Countries: An Empirical Analysis // The Journal of Development Studies. – 2017. – № 12. – p. 2179-2196.

22. Bordo M. D., Schwartz A. J. Measuring real economic effects of bail outs: Historical perspectives on how countries in financial distress have fared with and without bail outs // Carnegie-Rochester Conference Series on Public Policy. – 2000. – № 1. – p. 81-167.

23. Breen M. The Politics of IMF Lending. / International Political Economy Series. - Basingstoke and New York: Palgrave Macmillan, 2013.

24. Dreher A. IMF and economic growth: The effects of programs, loans and compliance with conditionality // World Development. – 2006. – № 5. – p. 769–788. – doi: 10.1016/j.worlddev.2005.11.002.

25. Ferwerda J., Deleanu I.S., Unger B. Strategies to avoid blacklisting: The case of statistics on money laundering // PLoS One. – 2019. – № 6. – p. 0218532. – doi: 10.1371/journal.pone.0218532.

26. Hendriyetty N., Grewal B.S. Macroeconomics of money laundering: effects and measurements // Journal of Financial Crime. – 2017. – № 1. – p. 65–81. – doi: 10.1108/JFC-01-2016-0004.

27. Hutchison M. M., Noy I. Macroeconomic effects of IMF-sponsored programs in Latin America: Output costs, program recidivism and the vicious cycle of failed stabilization // Journal of International Money and Finance. – 2003. – p. 991-1014.

28. Oatley T., Yackee J. American Interests and IMF Lending // International Policies. – 2004. – p. 415-429. – doi: 10.1057/palgrave.ip.8800085.

29. Przeworski A., Vreeland J. The effect of IMF programs on economic growth // Journal of Development Economics. – 2000. – № 2. – p. 385-421. – doi: 10.1016/S0304-3878(00)00090-0.

30. Quirk P. J. Macroeconomic implications of money laundering. [Washington, D.C.] : International Monetary Fund, Monetary and Exchange Affairs Dept. - 1996. [Электронный ресурс]. URL: https://www.imf.org/en/publications/wp/issues/2016/12/30/macroeconomic-implications-of-money-laundering-2055 (дата обращения: 12.04.2026).

31. Walker J. Estimates of the Extent of Money Laundering in and Through Australia. John Walker Consulting Services, Mebane. – 1995. [Электронный ресурс]. URL: https://ccv-secondant.nl/fileadmin/w/secondant_nl/platform/artikelen_2018/Austrac_1995_Estimates_report.pdf (дата обращения: 05.04.2026).

32. Walker J. // Australian Institute of Criminology. – 1997. – № 72. – url: https://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.501.2045&rep=rep1&type=pdf.

33. Vreeland J. R. The IMF and economic development. Cambridge: Cambridge University Press. - 2003. [Электронный ресурс]. URL: https://www.cambridge.org/core/books/imf-and-economic-development/E9E145C05A521B725B4170BCF6C0C7D0 (дата обращения: 05.04.2026).

34. Walker J., Unger B. Measuring Global Money Laundering: The Walker Gravity Model // Review of Law & Economics. – 2009. – p. 821-853.

35. Waris A., Latif L. The Effect of Tax Amnesty on Anti-Money Laundering in Bangladesh // Journal of Money Laundering Control. – 2014. – № 17. – p. 243–255. – doi: 10.1108/JMLC-04-2013-0011.

Страница обновлена: 19.05.2026 в 09:10:32

Comparative risk assessment of money laundering in the Eurasian Group

Isakova E.T.Journal paper

Financial risk management

Volume 22, Number 3 (July-september 2026)

Abstract:

The state of the economies, financial systems, and political structures of the countries of the Eurasian Group on Combating Money Laundering and Financing of Terrorism has huge differences. According to logic and theory of the shadow economy, these differences should be reflected in the structure of predicate crimes committed in their territories. The article analyzed the risks of involving the national financial systems of the Eurasian Group's countries in money laundering. The study used logical method, method of analogy and correlation analysis based on data from mutual evaluation reports assessing national anti-money laundering systems. It is shown that along with certain specific risks, most of risks are common to all countries of the group and are associated with hiding of proceeds from illegal drug trafficking, corruption, computer and information technology crimes, fraud and tax evasion. The coefficient analysis method proposed in the article is characterized by formalization and sufficient accuracy, which may be of interest to government financial intelligence agencies when conducting national assessments of money-laundering risks. The study shows that the predominance of common risks makes it possible to increase the consolidation of efforts of the Eurasian Group’ members in order to minimize the costs of achieving the fullest possible compliance with international anti-money laundering standards.

Keywords: predicate crimes, money laundering, coefficient analysis, risks, corruption, fraud, drug trafficking

JEL-classification: K42, G18, C10, D73, I18

References:

Aleskerov F.T., Kalyagin V.A., Pogorelskiy K.B. (2008). Power Distribution Analysis in the International Monetary Fund. Avtomatika i telemekhanika. (11). 140-148.

Arenova L.K. (2020). Forms of interaction between state and law enforcement agencies on the use of information on countering the financing of weapons of mass destruction Vulletin of the Karaganda University. Law Series. 98 (2). 91-101. doi: 10.31489/2020L2/91-101.

Barro R., Lee J.-W. (2005). Programs: Who is Chosen and what are the effects? Journal of Monetary Economics. 52 (7). 1245-1269.

Bird G., Rowlands D. (2017). The Effect of IMF Programmes on Economic Growth in Low Income Countries: An Empirical Analysis The Journal of Development Studies. 53 (12). 2179-2196.

Bordo M. D., Schwartz A. J. (2000). Measuring real economic effects of bail outs: Historical perspectives on how countries in financial distress have fared with and without bail outs Carnegie-Rochester Conference Series on Public Policy. 53 (1). 81-167.

Breen M. (2013). The Politics of IMF Lending

Burov V.Yu. (2019). The experience of the Russian Federation in countering the outflow of capital abroad and the legalization of proceeds from crime. Shadow Economy. 3 (3). 153-164. doi: 10.18334/tek.3.3.41329.

Dreher A. (2006). IMF and economic growth: The effects of programs, loans and compliance with conditionality World Development. 34 (5). 769–788. doi: 10.1016/j.worlddev.2005.11.002.

Ferwerda J., Deleanu I.S., Unger B. (2019). Strategies to avoid blacklisting: The case of statistics on money laundering PLoS One. 14 (6). 0218532. doi: 10.1371/journal.pone.0218532.

Firsova E.V. (2023). Countering the legalization of proceeds from drug trafficking at the present stage

Hendriyetty N., Grewal B.S. (2017). Macroeconomics of money laundering: effects and measurements Journal of Financial Crime. 24 (1). 65–81. doi: 10.1108/JFC-01-2016-0004.

Hutchison M. M., Noy I. (2003). Macroeconomic effects of IMF-sponsored programs in Latin America: Output costs, program recidivism and the vicious cycle of failed stabilization Journal of International Money and Finance. 22 991-1014.

Khachirov T. V. (2023). Paradoxes of the Financial Action Task Force blacklist. Shadow Economy. 7 (4). 431-443. doi: 10.18334/tek.7.4.119519.

Kuryanov A.M. (2023). Digitalization of AML/CFT Supervisory Activities. Vestnik Moskovskogo finansovo-yuridicheskogo universiteta. (4). 37-49. doi: 10.52210/2224669X_2023_4_37.

Kuznetsov V.S. (2016). The Asymmetry of IMF Regulator Function of Jamaican Monetary System. World and national economy. (4). 3.

Oatley T., Yackee J. (2004). American Interests and IMF Lending International Policies. 41 415-429. doi: 10.1057/palgrave.ip.8800085.

Przeworski A., Vreeland J. (2000). The effect of IMF programs on economic growth Journal of Development Economics. 62 (2). 385-421. doi: 10.1016/S0304-3878(00)00090-0.

Quirk P. J. Macroeconomic implications of money laundering. [Washington, D.C.] : International Monetary Fund, Monetary and Exchange Affairs Dept. - 1996. Retrieved April 12, 2026, from https://www.imf.org/en/publications/wp/issues/2016/12/30/macroeconomic-implications-of-money-laundering-2055

Tanyuscheva N.Yu. (2011). About the elements of the financial mechanism of money laundering. Financial Analytics: Science and Experience. (13). 35-40.

Tretiakov G.M. (2017). Combating the Legalization (Laundering) of Funds Obtained by Criminal Means: The Main Areas of International Cooperation. Vestnik Grodnenskogo gosudarstvennogo universiteta imeni Yanki Kupaly. Seriya 4. Pravovedenie. 7 (6). 73-79.

Vreeland J. R. The IMF and economic developmentCambridge: Cambridge University Press. - 2003. Retrieved April 05, 2026, from https://www.cambridge.org/core/books/imf-and-economic-development/E9E145C05A521B725B4170BCF6C0C7D0

Walker J. (1997). Estimates of the Costs of Crime in Australia in 1996 Australian Institute of Criminology. (72).

Walker J. Estimates of the Extent of Money Laundering in and Through AustraliaJohn Walker Consulting Services, Mebane. – 1995. Retrieved April 05, 2026, from https://ccv-secondant.nl/fileadmin/w/secondant_nl/platform/artikelen_2018/Austrac_1995_Estimates_report.pdf

Walker J., Unger B. (2009). Measuring Global Money Laundering: The Walker Gravity Model Review of Law & Economics. 5 821-853.

Waris A., Latif L. (2014). The Effect of Tax Amnesty on Anti-Money Laundering in Bangladesh Journal of Money Laundering Control. (17). 243–255. doi: 10.1108/JMLC-04-2013-0011.