Развитие агропромышленного комплекса России в условиях импортозамещения: проблемы и меры государственной поддержки

Стрельченко Д.И.1 ![]() , Абдалян Л.Н.1

, Абдалян Л.Н.1 ![]()

1 Институт экономических исследований, Донецк, Россия

Скачать PDF | Загрузок: 15

Статья в журнале

Продовольственная политика и безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 2 (Апрель-июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91690653

Аннотация:

В исследовании оценивается результативность политики импортозамещения в агропромышленном комплексе Российской Федерации за период 2014-2025 гг. На основе официальных статистических данных Росстата, Минсельхоза и Банка России с применением структурно-динамического, сравнительного и индексного методов проанализированы динамика производства, внешнеторговый баланс, коэффициент импортной нагрузки, состояние материально-технической базы и уровень самообеспеченности продовольствием. Установлен рост валового выпуска в 2,6 раза, переход к статусу нетто-экспортёра и снижение импортной нагрузки с 1,92% до 1,72%. Выявлены системные диспропорции: концентрация производства в крупных организациях (61%), технологическая зависимость в селекции и семеноводстве, критически низкие коэффициенты обновления техники (3,55-4,08% при норме 8-10%). Показана дифференциация самообеспеченности: от 260,2% по маслу растительному до 43,1% по фруктам. Обоснована необходимость трансформации господдержки в адресные, технологически ориентированные инструменты

Ключевые слова: агропромышленный комплекс, импортозамещение, продовольственная безопасность, государственная поддержка, внешнеторговый баланс

JEL-классификация: Q12, Q13, O25, Q18, F32

Введение. Актуальность настоящего исследования обусловлена стратегической ролью агропромышленного комплекса (АПК) в обеспечении продовольственной безопасности и макроэкономической устойчивости Российской Федерации в условиях геополитических трансформаций, санкционного давления и структурных ограничений глобальных рынков [13-14, 16]. Реализованная с 2014 г. доктрина импортозамещения инициировала глубокую перестройку аграрного сектора, однако многолетний период её функционирования выявил не только очевидные достижения в росте валового выпуска и экспортного потенциала, но и системные диспропорции, требующие комплексной научно-обоснованной оценки. Несмотря на наличие значительного объёма официальной статистики, в современной экономической литературе сохраняется дефицит интегральных исследований, последовательно связывающих динамику производства по категориям хозяйств, показатели внешнеторгового баланса, коэффициент импортной нагрузки, состояние материально-технической базы и уровень самообеспеченности продовольствием в единую аналитическую модель [1, 9, 26]. Это обуславливает необходимость перехода от описательного анализа к выявлению структурно-институциональных закономерностей развития АПК и переосмыслению архитектуры государственного регулирования.

Целью исследования является идентификация ключевых системных ограничений и обоснование направлений трансформации мер государственной поддержки в АПК России.

Материалы и методы. Информационно-эмпирическую базу исследования составили официальные статистические данные Федеральной службы государственной статистики Российской Федерации (Росстат), Министерства сельского хозяйства Российской Федерации, Центрального банка Российской Федерации за 2014-2025 гг. В качестве исходных массивов использованы: динамика валового выпуска продукции сельского хозяйства по категориям хозяйств и отраслевым направлениям; показатели внешнеторговых операций по продовольственным товарам и сельскохозяйственному сырью в долларовом и рублёвом выражении; данные о наличии и обновлении парка сельскохозяйственной техники; расчётные значения уровня самообеспеченности основными видами продовольствия; макроэкономические индикаторы.

Методологическую основу исследования составил системный подход к анализу воспроизводственных процессов в агропромышленном комплексе, реализуемый через совокупность общенаучных и специальных методов экономического познания. Для оценки динамики и структурных сдвигов применялись методы структурно-динамического анализа, включая расчёт темпов роста, прироста, цепных и базисных индексов. Сравнительный анализ использовался для сопоставления показателей по категориям хозяйств, отраслевым сегментам и временным интервалам. Индексный метод позволил выделить влияние ценовых и физических факторов на изменение объёмов производства и внешнеторгового оборота.

Верификация результатов осуществлялась путём перекрёстной проверки данных из различных официальных источников, а также посредством сопоставления расчётных показателей с экспертными оценками отраслевых институтов. Все денежные показатели, приведённые в исследовании, представлены в фактически действовавших ценах соответствующих лет, что позволяет отразить реальную динамику с учётом инфляционных процессов и валютных колебаний.

Основные результаты. Анализ динамики объёмов производства продукции сельского хозяйства Российской Федерации за период 2014-2025 гг., охватывающий этап целенаправленной реализации стратегии импортозамещения, демонстрирует устойчивый количественный рост и качественные структурные трансформации отрасли. В рассматриваемый период совокупный объём продукции сельского хозяйства увеличился с 4031,1 млрд руб. до 10627,5 млрд руб. в фактически действовавших ценах, что соответствует росту в 2,6 раза. Данный показатель свидетельствует о высокой адаптивности аграрного сектора к макроэкономическим шокам и внешнеторговым ограничениям, а также об эффективности мер государственного регулирования, направленных на стимулирование внутреннего производства и снижение зависимости от импортных поставок продовольствия (табл. 1).

Структурный анализ по категориям хозяйств выявляет выраженный тренд на концентрацию производства и повышение роли крупного агробизнеса как основного драйвера отраслевого развития. Доля сельскохозяйственных организаций возросла с 51,7 % в 2014 г. до 61,0 % в 2025 г., при этом их выпуск продукции увеличился более чем втрое, достигнув 6482,0 млрд руб.

Таблица 1 – Динамика объемов производства сельского хозяйства по категориям хозяйств Российской Федерации в 2014-2025 гг., млрд. руб. (в фактически действовавших ценах) (составлено по [12])

|

Категория хозяйств

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

2018 г.

|

2019 г.

|

2020 г.

|

2021 г.

|

2022 г.

|

2023 г.

|

2024 г.

|

2025 г.

|

|

Сельско-хозяйственные

организации

|

2083,0

|

2588,6

|

2818,4

|

2818,5

|

3022,1

|

3348,4

|

3787,0

|

4566,8

|

5145,2

|

5085,6

|

5659,1

|

6482,0

|

|

Хозяйства

населения

|

1538,4

|

1654,9

|

1659,2

|

1655,4

|

1656,7

|

1659,7

|

1717,6

|

1922,0

|

2063,7

|

2150,8

|

2374,2

|

2627,0

|

|

Крестьянские

(фермерские) хозяйства (включая индивидуальных предпринимателей)

|

409,7

|

551,1

|

634,7

|

635,6

|

670,0

|

793,3

|

964,2

|

1184,1

|

1350,4

|

1257,2

|

1327,8

|

1518,5

|

|

Всего

продукция сельского хозяйства, в том числе:

|

4031,1

|

4794,6

|

5112,3

|

5109,5

|

5348,8

|

5801,4

|

6468,8

|

7672,9

|

8559,3

|

8493,6

|

9361,1

|

10627,5

|

|

растениеводства

|

1986,7

|

2487,3

|

2710,3

|

2599,7

|

2756,1

|

3056,4

|

3612,7

|

4427,3

|

4945,6

|

4709,4

|

4956,6

|

5864,6

|

|

животноводства

|

2044,4

|

2307,3

|

2402,0

|

2509,8

|

2592,7

|

2745,0

|

2856,1

|

3245,6

|

3613,7

|

3784,2

|

4404,5

|

4762,9

|

Отраслевая структура производства претерпела существенные изменения в пользу растениеводства. Если в 2014 г. соотношение растениеводческой и животноводческой продукции составляло практически паритетное значение (49,3 % против 50,7 %), то к 2025 г. доля растениеводства достигла 55,2 %, тогда как животноводство сократилось до 44,8 %. Абсолютный объём продукции растениеводства вырос с 1986,7 до 5864,6 млрд руб. (в 2,95 раза), что объясняется успешной реализацией программ расширения посевных площадей, развитием отечественной селекции, наращиванием выпуска масличных и зерновых культур, а также высокой экспортной рентабельностью данных направлений в условиях переориентации логистических потоков. В секторе животноводства прирост составил 2,3 раза (с 2044,4 до 4762,9 млрд руб.), при этом наблюдается значительная волатильность, обусловленная высокой капиталоёмкостью, длительными сроками окупаемости инвестиционных проектов, сохраняющейся зависимостью от импортного племенного материала и кормовых добавок, а также чувствительностью себестоимости производства к колебаниям цен на энергоресурсы и ветеринарные препараты.

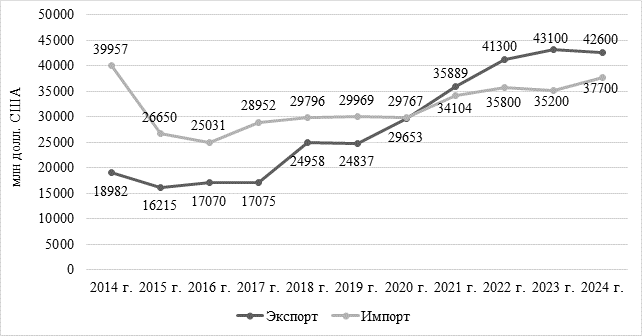

Анализ динамики внешнеторговых операций Российской Федерации по продовольственным товарам и сельскохозяйственному сырью за период 2014-2024 гг. свидетельствует о фундаментальном изменении структуры международной торговли продовольствием: если в 2014 г. сальдо внешнеторгового баланса по данной группе товаров составляло отрицательное значение в размере 20975 млн долл. США, то к 2021 г. был зафиксирован исторический переход к положительному сальдо (+1785 млн долл. США), которое в последующие годы устойчиво сохранялось, достигнув в 2023 г. максимального значения +7900 млн долл. США. Данный индикатор характеризует качественный сдвиг в развитии отечественного АПК, обусловленный не только сокращением зависимости от импортных поставок, но и формированием конкурентоспособного экспортного потенциала (рис. 1).

Рисунок 1 – Динамика показателей внешнеторговых операций по продовольственным товарам и сельскохозяйственному сырью в 2014-2024 гг., млн долл. США (в фактически действовавших ценах) (составлено по [21-25])

Динамика экспортных поставок демонстрирует выраженную восходящую тенденцию: объём экспспорта продовольствия и сельскохозяйственного сырья увеличился с 18982 млн долл. США в 2014 г. до 42600 млн долл. США в 2024 г., что соответствует росту на 124,4%. При этом наиболее интенсивный прирост наблюдался в период 2017-2021 гг., когда среднегодовые темпы расширения экспортных поставок превышали 15%, что коррелирует с этапами реализации государственных программ поддержки экспорта, развития транспортной инфраструктуры и заключения новых внешнеторговых соглашений. Стабилизация экспортных показателей на уровне 42-43 млрд долл. США в 2022-2024 гг. отражает как достижение определённых пределов ёмкости традиционных рынков сбыта, так и адаптацию российских экспортёров к новым логистическим и финансовым условиям в контексте геополитической трансформации.

В секторе импорта наблюдается принципиально иная траектория: после резкого сокращения ввоза продовольствия с 39957 млн долл. США в 2014 г. до 25031 млн долл. США в 2016 г. (снижение на 37,4%), обусловленного введением контрсанкций и девальвацией национальной валюты, последовал период относительной стабилизации на уровне 29-30 млрд долл. США в 2017-2020 гг. и последующий умеренный рост до 37700 млн долл. США в 2024 г. Важно отметить, что даже при увеличении абсолютного объёма импорта в последние годы, его структура претерпела существенные изменения: сократилась доля готовой пищевой продукции, тогда как возрос удельный вес сырья, компонентов и технологического оборудования, необходимых для развития отечественного производства. Это свидетельствует о переходе от простого замещения импорта конечных товаров к формированию полноценных производственных цепочек с высокой добавленной стоимостью.

Данные по динамике импортной нагрузки по продовольственным товарам и сельскохозяйственному сырью за период 2014-2024 гг. представлены в таблице 2.

Таблица 2 – Динамика импортной нагрузки продовольственных товаров и сельскохозяйственного сырья в Российской Федерации за 2014-2024 гг. (составлено по [7, 11])

|

Показатель

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

2018 г.

|

2019 г.

|

2020 г.

|

2021 г.

|

2022 г.

|

2023 г.

|

2024 г.

|

|

Импорт

продовольственных товаров и сельскохозяйственного сырья, млрд долл США

|

39,957

|

26,65

|

25,031

|

28,952

|

29,796

|

29,969

|

29,767

|

34,104

|

35,8

|

35,2

|

37,7

|

|

Среднегодовой курс национальной валюты на долл. США, руб.

|

37,97

|

60,66

|

66,9

|

58,33

|

62,5

|

64,7

|

71,9

|

73,6

|

67,4

|

84,6

|

92,4

|

|

Импорт

продовольственных товаров и сельскохозяйственного сырья, млрд руб.

|

1517,17

|

1616,59

|

1674,57

|

1688,77

|

1862,25

|

1938,99

|

2140,25

|

2510,05

|

2412,92

|

2977,92

|

3483,48

|

|

Валовой внутренний продукт (в текущих ценах, млрд. руб.)

|

79030

|

83087

|

85616

|

91843

|

103862

|

109608

|

107658

|

134727

|

157001

|

174266

|

202320

|

|

Коэффициент

импортной нагрузки по продовольственным товарам и сельскохозяйственному

сырью, %

|

1,92

|

1,95

|

1,96

|

1,84

|

1,79

|

1,77

|

1,99

|

1,86

|

1,54

|

1,71

|

1,72

|

Если в 2014 г. коэффициент импортной нагрузки составлял 1,92%, то к 2022 г. он сократился до минимального значения 1,54%, а в 2024 г. стабилизировался на уровне 1,72%. Данная динамика свидетельствует о качественной трансформации структуры продовольственного обеспечения страны, при которой рост внутреннего производства опережает увеличение объёмов импорта, несмотря на абсолютный рост последнего в рублёвом выражении.

В долларовом эквиваленте объём импорта продовольственных товаров и сельскохозяйственного сырья сократился с 39,957 млрд долл. США в 2014 г. до 25,031 млрд долл. США в 2016 г., что обусловлено введением контрсанкций, девальвацией национальной валюты и целенаправленной политикой замещения импортной продукции отечественными аналогами. В последующий период наблюдалась относительная стабилизация импорта на уровне 29-30 млрд долл. США в 2017-2020 гг. с последующим умеренным ростом до 37,7 млрд долл. США в 2024 г.

Однако перевод данных показателей в рублёвое выражение с учётом динамики среднегодового валютного курса (с 37,97 руб./долл. в 2014 г. до 92,4 руб./долл. в 2024 г.) выявляет значительный рост стоимости импорта в национальной валюте – с 1517,17 млрд руб. до 3483,48 млрд руб., то есть более чем в 2,3 раза. Данный феномен отражает двойственное влияние макроэкономических факторов: с одной стороны, ослабление рубля повышает рублёвую стоимость закупаемых за рубежом товаров, с другой – стимулирует развитие импортозамещающих производств за счёт повышения ценовой конкурентоспособности отечественной продукции.

Ключевым индикатором, позволяющим нивелировать влияние валютных колебаний и инфляционных процессов, выступает коэффициент импортной нагрузки, который учитывает соотношение импорта продовольствия и совокупного объёма валового внутреннего продукта. Рост валового внутреннего продукта России в текущих ценах с 79030 млрд руб. в 2014 г. до 202320 млрд руб. в 2024 г. (в 2,56 раза) обеспечил существенное расширение экономической базы, на фоне которого даже абсолютный рост импорта в рублёвом выражении не привёл к увеличению его относительной доли в экономике. Снижение коэффициента импортной нагрузки до 1,54% в 2022 г. стало результатом синергии нескольких факторов: достижения самообеспеченности по базовым группам продовольствия (зерно, мясо птицы, свинина, сахар, растительное масло), развития отечественных производственных мощностей и переориентации потребительского спроса на товары российского происхождения. Последующая незначительная коррекция показателя до 1,71-1,72% в 2023-2024 гг. отражает адаптацию импортных потоков к новым логистическим и финансовым условиям, а также рост закупок сырья и компонентов, необходимых для функционирования модернизированных аграрных производств.

Анализ динамики показателей материально-технической базы сельского хозяйства Российской Федерации за период 2021-2024 гг. позволяет выявить ключевые тенденции воспроизводства основного капитала аграрного сектора в условиях трансформации внешних поставок техники и комплектующих. Статистические данные свидетельствуют о стабилизации количественных параметров парка сельскохозяйственной техники при одновременном снижении темпов его обновления, что создаёт системные риски для долгосрочной устойчивости производственного потенциала отрасли (табл. 3).

Таблица 3 – Динамика отдельных показателей материально-технической базы сельского хозяйства в 2021-2024 гг. (составлено по [3-6])

|

Показатель

|

2021 г.

|

2022 г.

|

2023 г.

|

2024 г.

|

|

Наличие техники в сельскохозяйственных организациях, шт.

| ||||

|

тракторов

|

216944

|

214849

|

215956

|

214851

|

|

комбайнов

|

66129

|

65583

|

66908

|

67182

|

|

Приобретено новой техники сельскохозяйственными организациями,

шт.

| ||||

|

тракторов

|

9534

|

8950

|

8653

|

7631

|

|

комбайнов

|

4462

|

3632

|

3511

|

2744

|

|

Коэффициент обновления парка, %

| ||||

|

тракторами

|

4,39

|

4,17

|

4,01

|

3,55

|

|

комбайнами

|

6,75

|

5,54

|

5,25

|

4,08

|

|

Приобретено новой техники отечественного производства

сельскохозяйственными организациями, шт.

| ||||

|

тракторов

|

2850

|

3205

|

3091

|

2824

|

|

комбайнов

|

1633

|

1666

|

1765

|

1439

|

|

Коэффициент обновления парка отечественной техникой, %

| ||||

|

тракторами

|

1,31

|

1,49

|

1,43

|

1,31

|

|

комбайнами

|

2,47

|

2,54

|

2,64

|

2,14

|

|

Доля отечественной техники в приобретенной новой технике

сельскохозяйственными организациями, %

| ||||

|

тракторов

|

29,89

|

35,81

|

35,72

|

37,01

|

|

комбайнов

|

36,60

|

45,87

|

50,27

|

52,44

|

Количественная оценка наличия техники в сельскохозяйственных организациях демонстрирует отсутствие выраженной динамики: парк тракторов колебался в пределах 214-217 тыс. единиц (216944 шт. в 2021 г. и 214851 шт. в 2024 г.), тогда как парк зерноуборочных комбайнов показал незначительный прирост с 66129 до 67182 единиц. Данная стагнация численности парка на фоне выбытия физически и морально устаревших машин указывает на недостаточные объёмы закупок новой техники для обеспечения расширенного воспроизводства основных фондов. Более того, анализ показателей приобретения новой техники выявляет устойчивую нисходящую тенденцию: закупки тракторов сократились с 9534 единиц в 2021 г. до 7631 единицы в 2024 г. (снижение на 20,0%), а комбайнов – с 4462 до 2744 единиц (снижение на 38,5%). Подобная динамика обусловлена комплексом взаимосвязанных факторов, включая рост цен на технику вследствие инфляции издержек, удорожание кредитных ресурсов, а также логистические и производственные ограничения, возникшие в условиях реструктуризации глобальных цепочек поставок комплектующих.

Критическим индикатором, характеризующим интенсивность обновления материально-технической базы, выступает коэффициент обновления парка. В 2021-2024 гг. коэффициенты обновления парка сельскохозяйственной техники демонстрировали устойчивое снижение: для тракторов – с 4,39% до 3,55%, для комбайнов – с 6,75% до 4,08%, что существенно ниже нормативного уровня простого воспроизводства основных фондов (8-10% в год). Данное отклонение свидетельствует о формировании отложенного инвестиционного спроса и прогрессирующем старении машинно-тракторного парка, что негативно влияет на производительность труда, энергоэффективность производственных процессов и себестоимость сельскохозяйственной продукции.

В контексте стратегии импортозамещения анализ структуры закупок техники по странам происхождения [2, 19-20] выявляет устойчивый рост доли отечественной продукции: для тракторов – с 29,89% (2021 г.) до 37,01% (2024 г.), для комбайнов – с 36,60% до 52,44%, что свидетельствует о переходе к доминированию российской техники в сегменте зерноуборочных машин. Однако абсолютные объёмы закупок отечественной техники остаются недостаточными для компенсации снижения импорта: приобретение российских тракторов колебалось в диапазоне 2824-3205 единиц в год, а комбайнов – 1439-1765 единиц, что не обеспечивает необходимого коэффициента обновления парка отечественной техникой (1,31-1,49% для тракторов и 2,14-2,64% для комбайнов).

Анализ динамики уровня самообеспечения основными видами продовольствия в Российской Федерации за период 2015-2024 гг. представляет собой комплексную оценку результативности стратегии импортозамещения в агропромышленном комплексе, позволяющую дифференцировать отраслевые сегменты по степени достижения продовольственной независимости и выявить приоритетные направления для дальнейшего государственного вмешательства. Представленные данные, отражающие соотношение внутреннего производства и потребления ключевых продуктов питания, свидетельствуют о выраженной дифференциации результатов: в то время как по отдельным товарным группам достигнуты и превышены пороговые значения Доктрины продовольственной безопасности [10], другие направления демонстрируют стагнацию или даже регресс показателей самообеспеченности (табл. 4).

Наиболее успешные результаты импортозамещения зафиксированы в сегментах, характеризующихся высокой инвестиционной привлекательностью и благоприятными природно-климатическими условиями для масштабирования производства.

Таблица 4 – Динамика уровня самообеспечения основными продуктами питания в Российской Федерации в 2015-2024 гг., % (составлено по [15, 17-18])

|

Наименование

|

2015

г.

|

2016

г.

|

2017

г.

|

2018

г.

|

2019

г.

|

2020

г.

|

2021

г.

|

2022

г.

|

2023

г.

|

2024

г.

|

|

Зерно

|

149,1

|

160

|

170,6

|

147,2

|

155,6

|

165,6

|

148,3

|

191,4

|

173,5

|

152,4

|

|

Мясо

|

88,7

|

90,6

|

93,5

|

95,7

|

97,4

|

100,1

|

99,7

|

101,8

|

101,7

|

101,9

|

|

Молоко

|

79,9

|

80,7

|

82,3

|

83,9

|

83,9

|

84

|

84,3

|

85,7

|

86

|

84,7

|

|

Яйца

|

96,7

|

97,1

|

97,9

|

97,7

|

97,1

|

97,4

|

98,2

|

98

|

98,6

|

97,1

|

|

Картофель

|

102,1

|

93,2

|

91,1

|

95,3

|

95,1

|

89,2

|

88,7

|

94,5

|

101

|

92

|

|

Овощи и

продовольственные бахчевые культуры

|

86,8

|

84,7

|

87,6

|

87,2

|

87,7

|

86,3

|

86,5

|

88,5

|

89,1

|

88,6

|

|

Фрукты и

ягоды

|

32,5

|

36,5

|

33,1

|

38,8

|

40,2

|

42,4

|

44,4

|

47,3

|

44,6

|

43,1

|

|

Сахар

|

100,6

|

105,9

|

116,4

|

109,5

|

126,8

|

99,9

|

100,5

|

101,6

|

114,2

|

107,1

|

|

Соль

поваренная

|

68,5

|

66,2

|

63,9

|

67,3

|

63,8

|

65,7

|

68,5

|

64,2

|

64,8

|

62,1

|

|

Масло

растительное

|

125,5

|

142,6

|

153,5

|

157,4

|

179,1

|

200

|

182

|

192,6

|

245,4

|

260,2

|

|

Рыба и

рыбопродукты

|

133,6

|

140,6

|

138,7

|

158,5

|

152,8

|

138,1

|

135,5

|

145,8

|

130,5

|

125,4

|

Лидером по уровню самообеспечения выступает рынок растительного масла, где данный показатель увеличился с 125,5% в 2015 г. до рекордных 260,2% в 2024 г., что свидетельствует не только о полном удовлетворении внутреннего спроса, но и о формировании значительного экспортного потенциала. Высокую эффективность демонстрирует зерновой комплекс, где уровень самообеспеченности стабильно превышает 140-150%, достигая пикового значения 191,4% в 2022 г., что подтверждает статус России как одного из ведущих мировых экспортёров зерна. Существенный прогресс достигнут в мясном животноводстве: преодолев пороговое значение в 2020 г. (100,1%), отрасль к 2024 г. обеспечила уровень самообеспечения 101,9%, что стало результатом реализации масштабных инвестиционных программ в свиноводстве и птицеводстве, поддержанных механизмами льготного кредитования и субсидирования.

В группе товаров, достигших паритетного баланса внутреннего производства и потребления, стабильные показатели демонстрируют рынок яиц (97,1-98,6%) и сахара (100,5-114,2% с учётом волатильности, обусловленной климатическими факторами и конъюнктурой мировых цен). Рыба и рыбопродукты сохраняют высокий уровень самообеспеченности (125,4-158,5%), хотя в последние годы наблюдается тенденция к умеренному снижению данного показателя, что может быть связано с переориентацией экспортных потоков и изменением структуры внутреннего потребления.

Вместе с тем, анализ данных выявляет ряд проблемных сегментов, где уровень самообеспечения остаётся ниже целевых ориентиров или демонстрирует отрицательную динамику. Наиболее проблемными сегментами остаются плодоводство и молочное животноводство: уровень самообеспеченности фруктами и ягодами возрос с 32,5% (2015 г.) до 43,1% (2024 г.), однако высокая импортозависимость сохраняется вследствие природно-климатических ограничений, капиталоёмкости и длительных сроков окупаемости проектов. В молочном животноводстве показатель увеличился с 79,9% до 84,7%, оставаясь ниже порогового значения Доктрины продовольственной безопасности (90%) [10], что обуславливает необходимость усиления мер поддержки племенного дела, модернизации производственных мощностей и развития перерабатывающей инфраструктуры.

Высокая волатильность и регрессивные тенденции характерны для производства картофеля, овощей и поваренной соли: уровень самообеспеченности картофелем снизился до 92% в 2024 г. после восстановления до 101% в 2023 г., что отражает уязвимость сектора к климатическим рискам и недостаточному развитию семеноводства; показатель по овощам и бахчевым культурам стагнирует на уровне 86–89%; наиболее критичным трендом выступает снижение самообеспеченности поваренной солью с 68,5% (2015 г.) до 62,1% (2024 г.), свидетельствующий о недостаточном внимании к развитию данной подотрасли при её стратегической значимости для продовольственной безопасности.

Анализ эмпирических данных свидетельствует о наличии ряда системных проблем, сдерживающих устойчивое развитие агропромышленного комплекса в условиях реализации стратегии импортозамещения. Ключевой структурный вызов заключается в усиливающейся диспропорции между категориями хозяйств: доминирование крупных сельскохозяйственных организаций при одновременном относительном сокращении удельного веса хозяйств населения и ограниченном масштабе фермерского сектора обусловлено неравным доступом к долгосрочным финансовым ресурсам, дефицитом квалифицированных кадров, высокой долей ручного труда в личном подсобном производстве и устойчивой депопуляцией сельских территорий.

В отраслевом разрезе сохраняется выраженная технологическая зависимость животноводства от импорта племенного материала, кормовых добавок и ветеринарных препаратов, что в сочетании с высокой капиталоёмкостью и длительными сроками окупаемости инвестиционных проектов ограничивает потенциал достижения нормативных показателей Доктрины продовольственной безопасности [10] по молоку и отдельным видам мяса. Критическим фактором макроэкономической уязвимости выступает деградация материально-технической базы: коэффициенты обновления парка тракторов (3,55 %) и зерноуборочных комбайнов (4,08 %) в 2024 г. существенно ниже нормативного уровня, обеспечивающего простое воспроизводство основных фондов, что сопровождается стагнацией численности техники и снижением абсолютных объёмов закупок на фоне роста издержек, удорожания кредитных ресурсов и логистических ограничений. Дополнительную нестабильность формируют волатильность валютного курса и климатические аномалии, провоцирующие колебания показателей самообеспеченности по картофелю, овощам, фруктам и ягодам, где зависимость от импортных поставок сохраняет критически высокие значения, а доля отечественной техники в общих закупках, несмотря на положительную динамику, остаётся недостаточной для компенсации выбытия импорта.

В ответ на идентифицированные вызовы архитектура государственной поддержки нуждается в качественной трансформации от экстенсивного субсидирования к адресным, технологически и пространственно ориентированным инструментам регулирования. Приоритетным направлением выступает развитие системы льготного инвестиционного и краткосрочного кредитования с фиксацией процентных ставок на уровне 1-5 % годовых, дополненной механизмами частичного гарантирования займов и расширением перечня банков-участников для обеспечения доступности финансовых ресурсов малым и средним формам хозяйствования.

Для преодоления технологического отставания и выравнивания отраслевых диспропорций целесообразно усилить целевое бюджетное финансирование селекционно-генетических центров и локализации производства сельскохозяйственной техники, внедрить приоритетное субсидирование лизинга отечественного оборудования, а также применять дифференцированные инструменты поддержки в форме долгосрочных инвестиционных грантов для капиталоемких направлений с продолжительным циклом окупаемости (молочное животноводство, промышленное садоводство, овощеводство). Стимулирование глубокой переработки сырья посредством налоговых и инфраструктурных преференций, развитие кооперационных связей и модернизация экспортных механизмов, включая адресную компенсацию транспортных издержек, экспортное страхование, стандартизацию продукции под требования новых рынков и внедрение альтернативных расчетных инструментов, позволит трансформировать сырьевой экспортный потенциал в высокотехнологичный. Реализация указанного комплекса мер в рамках единой стратегии технологического суверенитета обеспечит сбалансированность отраслевой структуры, рост производительности основных фондов и устойчивое достижение целевых показателей продовольственной независимости Российской Федерации.

Дискуссия. Реализация политики импортозамещения в российском АПК носит асимметричный характер, формируя модель экстенсивного роста при накоплении воспроизводственных рисков. Макроэкономические достижения, включая переход к статусу нетто-экспортёра продовольствия, рост коэффициента экспортной ориентации с 0,48 до 1,13 и снижение импортной нагрузки до 1,54-1,72 %, подтверждают качественное укрепление продовольственного суверенитета. Вместе с тем, структурная поляризация отрасли, выражающаяся в доминировании крупных сельскохозяйственных организаций (свыше 61 % выпуска) и сокращении доли хозяйств населения до 24,7 %, свидетельствует об институциональной монополизации доступа к государственным ресурсам, что снижает устойчивость региональных продовольственных систем.

Критический дисбаланс наблюдается в сфере материально-технического обеспечения: несмотря на увеличение доли отечественной техники в закупках (до 52,4 % по комбайнам в 2024 г.), коэффициенты обновления парка остаются существенно ниже нормативных значений (3,55-4,08 % при норме 8-10 %), что препятствует простому воспроизводству основных фондов и формирует отложенный инвестиционный спрос. Данное противоречие объясняется не столько технологическим отставанием промышленности, сколько макроэкономическими барьерами: высокой стоимостью кредитных ресурсов, удорожанием лизинговых операций и разрывом в производительности между старыми и новыми фондами. В контексте существующей литературы эти результаты дополняют тезис о том, что импортозамещение техники носит пока преимущественно «вынужденно-адаптационный», а не «инновационно-опережающий» характер. Аналогичная асимметрия прослеживается в показателях самообеспеченности: достижение и превышение пороговых значений по зерну, маслу и мясу соседствует с хроническим отставанием молочного животноводства, овощеводства и плодоводства, что объективно требует перехода от универсальных субсидий к отраслево-специфичным, долгосрочным инвестиционным инструментам с учётом природно-климатических и биологических циклов производства.

Практическая значимость полученных выводов заключается в обосновании необходимости трансформации архитектуры государственной поддержки от компенсационно-стимулирующей модели к технологически-ориентированной, где приоритет отдаётся не столько наращиванию объёмов, сколько снижению удельных издержек и повышению добавленной стоимости. Предложенные в работе меры (дифференцированное кредитование, целевое финансирование селекции, приоритет отечественного машиностроения в лизинге, развитие кооперации и глубокой переработки) согласуются с современными трендами аграрной экономики, ориентированной на технологический суверенитет и устойчивость цепочек создания стоимости. Вместе с тем, исследование имеет определённые ограничения: анализ базируется на агрегированных федеральных данных в фактически действовавших ценах, что не позволяет в полной мере учесть региональную дифференциацию, скрытую инфляцию издержек и реальную покупательную способность потребительского спроса.

Заключение. Проведённое исследование демонстрирует, что реализация стратегии импортозамещения в агропромышленном комплексе Российской Федерации за рассматриваемый период обеспечила достижение ключевых количественных макроэкономических ориентиров, подтверждённых кратным ростом валового выпуска сельскохозяйственной продукции, переходом к устойчивому положительному сальдо внешнеторгового баланса продовольствия и существенным снижением коэффициента импортной нагрузки, что в совокупности свидетельствует о качественном укреплении продовольственного суверенитета страны. Вместе с тем, анализ структурной и отраслевой динамики выявляет выраженный асимметричный характер достигнутых результатов, при котором успешное наращивание производственного потенциала в капиталоемких и технологически стандартизированных сегментах растениеводства и отдельных подотраслях животноводства сопровождается усилением межхозяйственных диспропорций, стагнацией воспроизводства основных фондов и сохранением критической технологической зависимости от импорта в наиболее наукоёмких звеньях агропродовольственных цепочек.

Критическое отставание коэффициентов обновления машинно-тракторного парка от нормативных значений, хроническое недофинансирование селекционно-генетической базы, волатильность макроэкономических условий, логистические ограничения и климатические риски формируют системные барьеры, препятствующие переходу отрасли от экстенсивной модели количественного роста к интенсивной технологической модернизации. В данном контексте дальнейшее устойчивое развитие АПК требует принципиальной трансформации архитектуры государственного регулирования, предполагающей отказ от универсальных компенсационных механизмов в пользу дифференцированной, отраслево- и категориально-ориентированной политики, где приоритет отдаётся долгосрочному инвестиционному кредитованию, целевому финансированию научно-технических проектов локализации, стимулированию глубокой переработки сырья и созданию институциональных условий для технологического суверенитета. Реализация сбалансированного комплекса адресных мер, направленных на синхронизацию производственного, инфраструктурного и кадрового потенциала, позволит российскому агропромышленному комплексу не только сохранить достигнутые показатели продовольственной безопасности, но и сформировать устойчивую, конкурентоспособную модель развития, способную эффективно интегрироваться в трансформирующуюся архитектуру глобальных продовольственных рынков.

Перспективы дальнейших исследований заключаются в проведении панельного анализа по субъектам Российской Федерации, оценке эффективности отдельных программ государственной поддержки на микроуровне хозяйств, а также в экономико-математическом моделировании сценариев развития АПК в условиях изменения климата, трансформации логистических коридоров и интеграции цифровых платформ управления. Таким образом, устойчивое развитие российского агропромышленного комплекса в среднесрочной перспективе будет определяться не столько абсолютными объёмами валового выпуска, сколько способностью государственной политики нивелировать структурные диспропорции и обеспечить синхронное воспроизводство производственного, технологического и кадрового потенциала отрасли.

Источники:

2. Барышникова Н.А., Киреева Н., Сухорукова А. Импортозамещение в АПК России: баланс национальных интересов и интеграции в мировой продовольственный рынок // Международный сельскохозяйственный журнал. – 2017. – № 2. – c. 33-38.

3. Бюллетень Наличие техники, энергетических мощностей в сельскохозяйственных организациях Российской Федерации в 2021 году. Федеральная служба государственной статистики: официальный сайт. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/nal-texn-2021.rar (дата обращения: 16.02.2026).

4. Бюллетень Наличие техники, энергетических мощностей в сельскохозяйственных организациях Российской Федерации в 2022 году. Федеральная служба государственной статистики: официальный сайт. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/Nalich_texniki_2022.xlsx (дата обращения: 16.02.2026).

5. Бюллетень Наличие техники, энергетических мощностей в сельскохозяйственных организациях Российской Федерации в 2023 году. Федеральная служба государственной статистики: официальный сайт. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/Nalich_texniki_2023.xlsx (дата обращения: 16.02.2026).

6. Бюллетень Наличие техники, энергетических мощностей в сельскохозяйственных организациях Российской Федерации в 2024 году. Федеральная служба государственной статистики: официальный сайт. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/Nalich_texniki_2024.xlsx (дата обращения: 16.02.2026).

7. Валовой внутренний продукт. Федеральная служба государственной статистики: официальный сайт. [Электронный ресурс]. URL: https://www.rosstat.gov.ru/storage/mediabank/VVP_god_s_1995-2025.xlsx (дата обращения: 16.02.2026).

8. Курбанов К. К., Джабраилов Р. А., Махмудов М. К. Использование ресурсного потенциала регионального АПК при решении задач импортозамещения // Региональные проблемы преобразования экономики. – 2016. – № 9. – c. 43-49.

9. Лукьянов А.Н., Бугай Ю.А., Гриценко Г.М. Импортозамещение в АПК региона: проблемы и методология их решения // АПК: Экономика, управление. – 2016. – № 8. – c. 64-71.

10. Об утверждении Доктрины продовольственной безопасности Российской Федерации: Указ Президента Российской Федерации от 21.01.2020 № 20. Администрация Президента России. [Электронный ресурс]. URL: http://www.kremlin.ru/acts/bank/45106 (дата обращения: 01.03.2026).

11. Обменный курс (единица местной валюты за доллар США, среднегодовой период). Единая межведомственная информационно-статистическая система (ЕМИСС): официальный сайт. [Электронный ресурс]. URL: https://www.fedstat.ru/indicator/62281 (дата обращения: 16.02.2026).

12. Объем продукции и индексы производства продукции сельского хозяйства по категориям хозяйств по Российской Федерации. Федеральная служба государственной статистики: официальный сайт. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/Prod_sx_RF_2025.xls (дата обращения: 16.02.2026).

13. Половян А. В., Синицына К. И. Оценка регулирующего воздействия как драйвера экономического роста промышленного региона // Российский экономический журнал. – 2024. – № 3. – c. 63-74.

14. Половян А. В., Синицына К. И. Трансформация российского консалтингового рынка в условиях санкционного давления // Инновационная экономика: информация, аналитика, прогнозы. – 2024. – c. 190-195.

15. Производство основных видов импортозамещающих пищевых продуктов в Российской Федерации. Федеральная служба государственной статистики: официальный сайт. [Электронный ресурс]. URL: https://www.rosstat.gov.ru/folder/11188 (дата обращения: 16.02.2026).

16. Разуваев Р. А. Инновационное развитие предприятий АПК России в условиях необходимости импортозамещения // Проблемы современной экономики. – 2022. – № 2. – c. 208-211.

17. Сельское хозяйство в России. 2021: статистический сборник / Росстат. – М., 2021. – 100 с. Федеральная служба государственной статистики: официальный сайт. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/S-X_2021.pdf (дата обращения: 16.02.2026).

18. Сельское хозяйство в России. 2025: статистический сборник / Росстат. – М., 2025. – 81 с. Федеральная служба государственной статистики: официальный сайт. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/S_x_2025.pdf (дата обращения: 16.02.2026).

19. Синицына К. И. Анализ приоритетов развития экономики на основе диверсификации и конкурентоспособности // Вестник Института экономических исследований. – 2020. – № 3. – c. 55-70.

20. Снимщикова И. В., Чугаева Ю. А. Импортозамещение в АПК как фактор обеспечения экономической безопасности России // Труды Кубанского государственного аграрного университета. – 2022. – № 98. – c. 30-34.

21. Торговля в России. 2017: статистический сборник / Росстат. – М., 2017. – 233 с. Федеральная служба государственной статистики: официальный сайт. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/torg17.pdf (дата обращения: 16.02.2026).

22. Торговля в России. 2019: статистический сборник / Росстат. – М., 2019. – 228 с. Федеральная служба государственной статистики: официальный сайт. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/Torgov_2019.pdf (дата обращения: 16.02.2026).

23. Торговля в России. 2021: статистический сборник / Росстат. – М., 2021. – 269 с. Федеральная служба государственной статистики: официальный сайт. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/Torgov_2021.pdf (дата обращения: 16.02.2026).

24. Торговля в России. 2023: статистический сборник / Росстат. – М., 2023. – 230 с. Федеральная служба государственной статистики: официальный сайт. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/Torgov_2023.pdf (дата обращения: 16.02.2026).

25. Торговля в России. 2025: статистический сборник / Росстат. – М., 2025. – 97 с. Федеральная служба государственной статистики: официальный сайт. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/Torgov_2025.pdf (дата обращения: 16.02.2026).

26. Тулупникова Ю. В. Импортозамещение в АПК: тренды и возможности // Экономика и эффективность организации производства. – 2022. – № 35. – c. 32-37.

Страница обновлена: 18.07.2026 в 12:19:42

Download PDF | Downloads: 15

Development of the Russian agro-industrial complex amid import substitution: problems and measures of state support

Strelchenko D.I., Abdalian L.N.Journal paper

Food Policy and Security

Volume 13, Number 2 (April-June 2026)

Abstract:

The article assesses the effectiveness of the import substitution policy in the agro-industrial complex of the Russian Federation for the period 2014–2025. Based on official statistics from Rosstat, the Ministry of Agriculture, and the Bank of Russia, and employing structural-dynamic, comparative, and index analysis methods, the research examines production dynamics, foreign trade balance, import dependency ratio, the state of the material and technical base, and food self-sufficiency levels.

The findings reveal a 2.6-fold increase in gross output, a transition to net exporter status, and a reduction in import dependency from 1.92% to 1.72%. However, systemic disproportions are identified, including production concentration in large organizations (61%), technological dependence in seed breeding, and critically low machinery renewal rates (3.55–4.08% against a norm of 8–10%). The analysis also highlights significant differentiation in self-sufficiency, ranging from 260.2% for vegetable oil to 43.1% for fruits. The article substantiates the need to transform state support into targeted, technology-oriented instruments.

Keywords: agro-industrial complex, import substitution, food security, government support, foreign trade balance

JEL-classification: Q12, Q13, O25, Q18, F32

References:

Abubekirova G. R. (2022). Import substitution as a method of increasing the efficiency of agricultural enterprises. Teoriya prava i mezhgosudarstvennyh otnosheniy. 1 (6). 234-238.

Baryshnikova N.A., Kireeva N., Sukhorukova A. (2017). Import substitution in the Russian agro-industrial complex: balancing national interests and integration into the global food market. International Agricultural Journal. (2). 33-38.

Kurbanov K. K., Dzhabrailov R. A., Makhmudov M. K. (2016). USING THE RESOURCE POTENTIAL OF THE REGIONAL AIC WHEN SOLVING THE TASKS OF IMPORT SUBSTITUTION. Regionalnye problemy preobrazovaniya ekonomiki: sotsialno-demograficheskie prioritety subektov Severo-Kavkazskogo Federalnogo okruga Rossiyskoy Federatsii. (9). 43-49.

Lukyanov A.N., Bugay Yu.A., Gritsenko G.M. (2016). Import substitution in the agro-industrial complex of the region: problems and methodology of their solution. Agro-industrial complex: economics, management. (8). 64-71.

Polovyan A. V., Sinitsyna K. I. (2024). Assessing the Regulatory Impact as a Driver of Economic Growth of an Industrial Region. Russian Economic Journal. (3). 63-74.

Polovyan A. V., Sinitsyna K. I. (2024). Transformation of the Russian Consulting Market in the Context of Sanctions Pressure. Innovatsionnaya ekonomika: informatsiya, analitika, prognozy. 190-195.

Razuvaev R. A. (2022). Innovative Development of Enterprises of the Russian Agro-Industrial Complex in the Context of Necessary Import Substitution (Russia, St. Petersburg). Problems of modern economics. (2). 208-211.

Sinitsyna K. I. (2020). Analysis of Economic Development Priorities on the Basis of Diversification and Competitiveness. Vestnik Instituta ekonomicheskikh issledovaniy. (3). 55-70.

Snimschikova I. V., Chugaeva Yu. A. (2022). Import Substitution in the AIC as a Factor of Ensuring the Economic Security of Russia. Proceedings of the Kuban State Agrarian University. (98). 30-34.

Tulupnikova Yu. V. (2022). Import Substitution in Agriculture: Trends and Opportunities. Ekonomika i effektivnost organizatsii proizvodstva. (35). 32-37.