Перспективы применения сервисной модели энергоснабжения на компрессорное оборудование в современной России

Карташов Е.В.1 ![]()

1 Новосибирский государственный технический университет, Новосибирск, Россия

Статья в журнале

Экономика высокотехнологичных производств (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 2 (Апрель-июнь 2026)

Аннотация:

В условиях усиливающихся экологических требований, роста стоимости электроэнергии и высокой капиталоёмкости компрессорных систем промышленные предприятия сталкиваются с необходимостью поиска более эффективных форм организации энергоснабжения. На этом фоне существенно возрастает интерес к сервисным моделям, основанным на концепции Energy-as-a-Service (EaaS), предполагающей переход от приобретения оборудования к оплате фактически получаемой услуги или результата. В применении к компрессорным системам данная модель реализуется в формате «сжатый воздух как услуга», который можно рассматривать как частный отраслевой вариант EaaS. В статье рассматриваются теоретические основы данного формата, его отличия от традиционной инвестиционной модели финансирования, основанной на капитальных вложениях, а также влияние на структуру производственных расходов предприятия, включая перераспределение рисков, повышение предсказуемости затрат и снижение совокупной стоимости владения. Особое внимание уделено анализу современного состояния российского рынка энергосервисных услуг. Несмотря на то что в промышленности существует большой потенциал для энергосбережения, на практике энергосервисные контракты в России в основном применяются в бюджетной сфере, тогда как промышленные предприятия почти не используют такие сервисные модели. Проведённый анализ нормативных, финансово-экономических и организационных условий позволил выделить основные причины, которые сдерживают распространение этой модели. К ним относятся слабая осведомлённость заказчиков о возможностях энергосервиса, трудности с привлечением долгосрочного финансирования, нестабильность нормативно-правовой базы, а также риски, возникающие при распределении ответственности между заказчиком и энергосервисной компанией. Вместе с тем переход к модели Energy-as-a-Service может дать предприятиям заметный экономический эффект, поскольку позволяет сократить эксплуатационные расходы, повысить надёжность оборудования, уменьшить простои и выстроить более устойчивые долгосрочные отношения между поставщиком и заказчиком. В качестве перспективного направления развития можно рассматривать создание партнёрской экосистемы, в которую будут входить производители оборудования, энергосервисные компании, финансовые организации и цифровые провайдеры. Дополнительно важно использовать гибкие маркетинговые и финансовые инструменты, которые смогут способствовать более активному распространению энергосервисных решений в компрессорной отрасли и в промышленности России в целом. Сделан вывод о том, что дальнейшее развитие рынка требует институциональной поддержки, совершенствования нормативной среды и повышения информированности промышленных потребителей

Ключевые слова: инвестиционная привлекательность, компрессорное оборудование, маркетинг в промышленности, модель энергоснабжения, операционные расходы, сервисная экономика, экономическая эффективность, энергосервисный контракт

JEL-классификация: D20, D40, Q43, M31

Введение

В условиях нарастающего давления со стороны экологических требований, роста цен на энергоресурсы и необходимости оптимизации издержек, вопрос повышения энергоэффективности промышленных предприятий приобретает ключевое значение. Особенно остро эта проблема стоит в отношении компрессорного оборудования, которое отличается высокой капиталоёмкостью и существенным потреблением электроэнергии, формируя значительную часть операционных расходов предприятия. В связи с этим всё больше внимания уделяется новым подходам к энергоснабжению, особенно сервисным моделям. Их суть состоит в переходе от крупных разовых капитальных затрат (CAPEX) к модели операционных расходов (OPEX), при которой заказчик не покупает оборудование, а получает готовую услугу, например сжатый воздух. На международном рынке такие модели уже достаточно успешно применяются. Например, компания Kaeser Kompressoren в Германии использует программу SIGMA Air Utility, Atlas Copco в Швеции предлагает AIRPlan, а американская компания DIRECTAIR® развивает концепцию Fourth Utility. Во всех этих случаях действует общий принцип: поставщик полностью берёт на себя обслуживание компрессорной станции, а клиент оплачивает только фактически полученный результат — нужный объём сжатого воздуха. Такой подход позволяет снизить финансовую нагрузку на предприятие, сделать затраты более понятными и предсказуемыми, а также передать часть рисков поставщику, который отвечает за надёжную работу оборудования и его энергетическую эффективность. Несмотря на продемонстрированную эффективность таких моделей за рубежом, в российской практике они практически не применяются. Научная и прикладная литература преимущественно сосредоточена на оценке потенциала энергосервиса в бюджетной и жилищно-коммунальной сферах. Ряд авторов рассматривают правовые и финансовые риски модели сервисной схемы энергоснабжения, но не касаются узкоспециализированного промышленного сегмента, в частности компрессорных систем. Вместе с тем, актуальные аналитические обзоры указывают на неиспользованный потенциал энергосервиса в энергоёмких отраслях, а зарубежные исследования по сервитизации подчёркивают высокую экономическую эффективность долгосрочной модели обслуживания [1]. Тем не менее, в российском контексте отсутствует системная проработка применимости EaaS к оборудованию, обслуживающему промышленную инфраструктуру. Таким образом, данная тема остаётся малоизученной, несмотря на высокий уровень потенциального спроса на более экономичные и гибкие модели энергоснабжения.

Цель настоящего исследования - оценить возможности и ограничения внедрения сервисной модели энергоснабжения на компрессорное оборудование в промышленности России.

Задачи исследования включают: анализ международного опыта и структуры российской энергосервисной модели; выявление ключевых институциональных и рыночных барьеров для применения схемы «сжатый воздух как услуга»; оценку экономических преимуществ и маркетинговых перспектив модели сервисной схемы энергоснабжения для промышленных потребителей; разработку предложений по продвижению и адаптации модели на российском рынке.

Объектом исследования выступает энергетическая сервисная модель (Energy-as-a-Service) в сегменте промышленного компрессорного оборудования, а предметом - экономические и маркетинговые условия реализации модели сервисной схемы энергоснабжения в промышленности России.

Анализ международного опыта в области применения модели сервисной схемы энергоснабжения в промышленности

Модель модели сервисной схемы энергоснабжения для компрессорных систем в условиях зарубежного рынка строится на принципе полного переноса ответственности за оборудование и его эксплуатацию от клиента к поставщику услуги. Заказчику не требуется нести первоначальные капитальные вложения - вся компрессорная станция предоставляется и обслуживается поставщиком. Таким образом, предприятие освобождается от необходимости закупки дорогостоящего оборудования, а расходы переводятся из капитальных (CAPEX) в операционные (OPEX), что делает их более гибкими и предсказуемыми. Оплата за использование системы производится либо по объёму потреблённого сжатого воздуха, либо по часам работы компрессора, либо по фиксированной ставке, определённой в договоре. Как правило, устанавливается минимальный объём потребления или фиксированная базовая ставка, а сверхнормативные объёмы оплачиваются дополнительно по заранее согласованному тарифу. В состав контракта входит полное техническое обслуживание, плановые проверки, замена расходных материалов и круглосуточная инженерная поддержка [2]. Поставщик берёт на себя все риски, связанные с безотказной работой оборудования, включая устранение неисправностей, аварийные ремонты и обновление узлов. Это избавляет заказчика от необходимости содержать собственный сервисный персонал и склад запасных частей. Ключевой элемент сервисной схемы энергоснабжения - гарантированная производительность: поставщик обязуется поддерживать заданный объём и качество сжатого воздуха, соответствующее требованиям клиента. В случае необходимости он самостоятельно модернизирует оборудование, регулирует параметры работы системы и внедряет энергоэффективные решения, обеспечивая стабильную производительность на протяжении всего срока договора. В итоге клиент получает надёжный источник сжатого воздуха без капитальных затрат, а поставщик - долгосрочные отношения с заказчиком и устойчивую прибыль за счёт предоставления полного жизненного цикла оборудования как услуги.

Далее рассмотрим применение зарубежного опыта в сфере сервисного энергоснабжения. Проанализировав глобальный рынок компаний, предлагающих услуги вместо продукции, исследование сервисной схемы энергоснабжения в промышленности показало, что около 38% производственных компаний в мире уже внедрили сервисно-ориентированную бизнес-модель, перейдя от разовой продажи оборудования (CAPEX) к предоставлению его в виде услуги (OPEX) [3]. Для сравнения, примерно 60% компаний остаются чисто производственными (продают только товар), и лишь около 2% трансформировались в чисто сервисные компании, полностью отказавшись от выпуска собственной продукции. Таким образом, почти каждая третья промышленная фирма ныне сочетает продажу продукта с сервисными услугами или даже заменяет продажу предоставлением услуги.

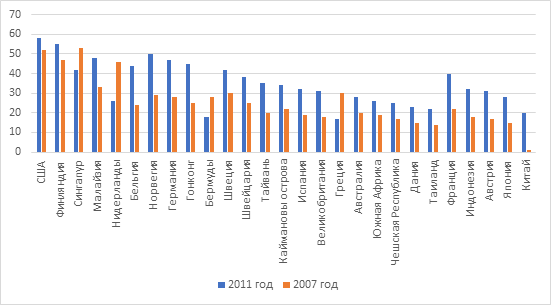

При этом степень распространения модели сервисной схемы энергоснабжения существенно различается по странам и отраслям. Наиболее высокий уровень сервисной схемы энергоснабжения демонстрируют промышленно развитые страны: например, в Великобритании сервитизированы ~56% производственных фирм, в США - ~53%. Высокие показатели отмечены также в Западной Европе, Северной Америке. Для сравнения, в Китае доля компаний, предлагающих продукт как услугу, достигла ~38%, тогда как ещё в 2011 г. она составляла ~19%, а в 2007 г. лишь ~1%. Это отражает стремительный рост сервитизации в развивающихся экономиках, что можем увидеть на рисунке ниже.

Рис. 1. Сравнение уровня сервитизации в 27 странах с акцентом на динамику изменений в период с 2007 по 2011 год / Fig. 1. Comparison of servitization levels in 27 countries with a focus on dynamics of change from 2007 to 2011.

Отмечается, что не только фирмы в Европе и Северной Америке, но и множество компаний в странах Азии, Африки и Латинской Америки активно перенимают сервисную модель ведения бизнеса. Отраслевой срез тоже выявляет заметную вариацию: так, в традиционных отраслях (например, пищевая промышленность, текстильное производство) доля сервитизированных фирм невелика (менее 27%), тогда как в высокотехнологичных сферах - например, в производстве электронного и оптического оборудования или промышленного оборудования и машин - сервитизирован почти каждый второй производитель (~49%) [3].

Для отечественного рынка, где большинство предприятий всё ещё функционируют в модели прямых продаж, внедрение модели энергосервисных контрактов может стать шагом к повышению конкурентоспособности, устойчивости выручки и укреплению долгосрочных связей с клиентами. Кроме того, растущий интерес российских промышленных заказчиков к предсказуемым расходам, техническому сопровождению и энергоэффективности создаёт благоприятную основу для развития концепции «услуга вместо оборудования». В этом контексте применение модели сервисной схемы энергоснабжения в сегменте компрессорного оборудования представляется логичным направлением развития сбытовой стратегии.

Особенности применения модели энергосервисных контрактов в условиях отечественного рынка

В 2024 году в рамках закупок, проведённых по Федеральным законам № 44-ФЗ и № 223-ФЗ, было заключено 437 энергосервисных контрактов на общую сумму 22.4 млрд руб. [4]. Совокупный объём рынка энергосервисных контрактов за период с 2016 по 2024 годы достиг 259.3 млрд руб., при этом общее количество заключённых соглашений превысило 6.2 тыс. штук [5].

Несмотря на сложные финансово-экономические условия, высокий уровень ключевой ставки и ограниченные возможности привлечения капитала, сервисная схема энергоснабжения сохранила значение важного механизма инвестирования в модернизацию и повышение энергоэффективности объектов бюджетной и энергетической инфраструктуры [6].

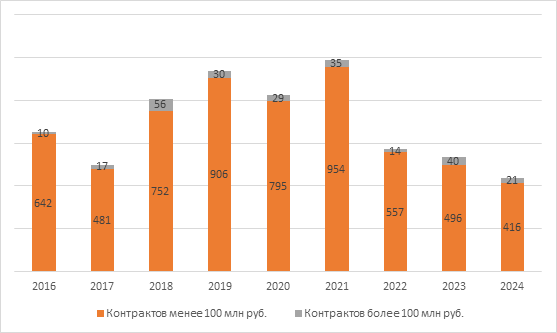

Рынок при этом характеризуется заметным дисбалансом между стоимостными и количественными показателями в разных ценовых категориях. Крупные контракты (от 100 млн руб. и выше) продолжают оказывать решающее влияние на общий объём рынка, однако отличаются высокой волатильностью. В результате в 2024 году зафиксировано снижение стоимостного объёма рынка на 58 % по сравнению с 2023 годом - с 53.5 до 22.4 млрд руб., что связано с сокращением числа крупных сделок.

В то же время сегмент контрактов стоимостью менее 100 млн руб. демонстрирует устойчивое развитие с среднегодовым объёмом в пределах 4–5 млрд руб. По итогам 2024 года заключён 21 крупный контракт (100 млн руб. и более) и 416 договоров меньшего объёма, что можно увидеть на графике ниже [7].

Рис. 2. Распределение энергосервисных контрактов по количеству, 2016- 2024 гг. / Fig. 2. Distribution of energy service contracts by number, 2016–2024.

Источник: Ассоциация РАЭСКО. Краткий обзор состояния и структуры российского рынка энергосервисных контрактов по итогам 2024 года. / Source: RAESCO Association. Brief overview of the state and structure of the Russian energy service contracts market for 2024.

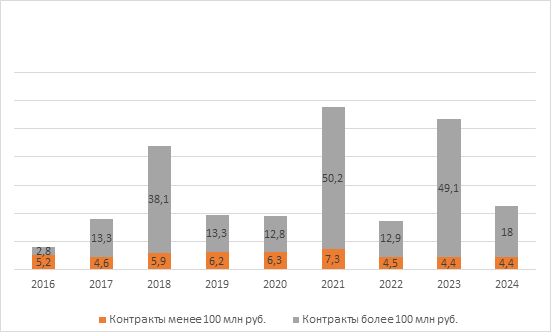

Рынок энергосервисных

контрактов характеризуется заметной неравномерностью динамики стоимостных

показателей между различными ценовыми сегментами. Крупные контракты на сумму от

100 млн рублей и более заметно влияют на общий объём рынка, но при этом для них

характерна высокая воатильность. Это видно по резким изменениям их объёма в

разные годы: например, в 2017 году произошёл рост с 2,8 до 13,3 млрд рублей, а

в 2022 году, наоборот, зафиксировано серьёзное снижение — с 50,2 до 12,9 млрд

рублей. В то же время сегмент контрактов стоимостью менее 100 млн рублей

показывает более устойчивую и положительную динамику, сохраняя в среднем объём

на уровне 4–5 млрд  рублей в год (рисунок 3).

рублей в год (рисунок 3).

Рис. 3. Распределение энергосервисных контрактов по ценовым сегментам, 2016- 2024 гг. / Fig. 3. Distribution of energy service contracts by price segments, 2016–2024.

Источник: Ассоциация РАЭСКО. Краткий обзор состояния и структуры российского рынка энергосервисных контрактов по итогам 2024 года. / Source: RAESCO Association. Brief overview of the state and structure of the Russian energy service contracts market for 2024.

Количественное преобладание таких соглашений (в 2024 году - 416 против 21 крупного контракта) обеспечивает общую устойчивость рынка и выполняет стабилизирующую функцию, особенно в периоды снижения активности в крупноинвестиционном сегменте. В структуре рынка по законодательным основаниям также наблюдается дисбаланс: в 2024 году 81.7% контрактов (357 соглашений) были заключены в рамках Федерального закона № 44-ФЗ, тогда как доля контрактов по Закону № 223-ФЗ составила 18.3% (80 соглашений) [4]. При этом по объёму финансирования соотношение противоположное: закупки, регулируемые № 223-ФЗ, обеспечили 78.6% совокупной стоимости рынка (17.6 млрд руб.), в то время как по № 44-ФЗ - лишь 21.4% (4.8 млрд руб.), что указывает на доминирование крупных корпоративных заказчиков в формировании стоимостной структуры энергосервисного сектора [5].

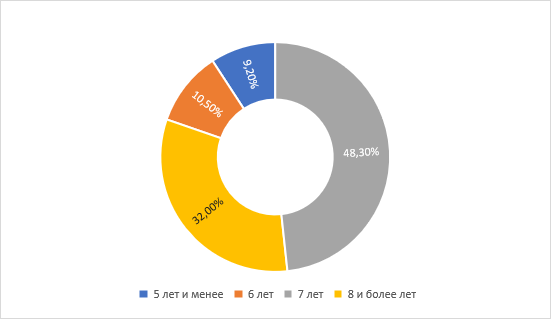

Анализ распределения сервисной схемы энергоснабжения по срокам действия показал, что почти половина всех заключенных контрактов (48.3%) имеет 7-летний срок, около трети (32.0%) – 8 лет и более; 10.5% контрактов заключены на 6 лет. На срок 5 и менее лет пришлось 9.2% контрактов, включая расторгнутые в 2024 г. контракты, по которым производились выплаты исполнителям.

Рис. 4. Распределение энергосервисных контрактов по длительности заключения / Fig. 4. Distribution of energy service contracts by contract duration.

Источник: Ассоциация РАЭСКО. Краткий обзор состояния и структуры российского рынка энергосервисных контрактов по итогам 2024 года. / Source: RAESCO Association. Brief overview of the state and structure of the Russian energy service contracts market for 2024.

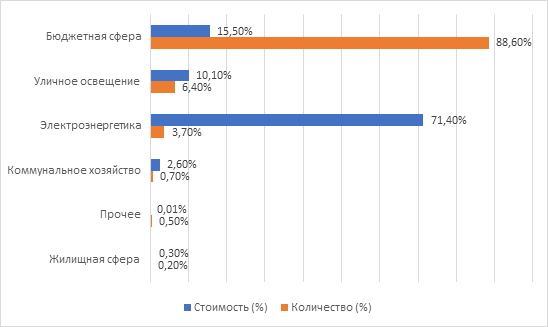

На долю бюджетной сферы приходится подавляющая часть заключенных контрактов (88.6%), однако их совокупная стоимость составляет лишь 15.5%. Напротив, электроэнергетика при низкой доле по количеству контрактов (3.7%) обеспечивает 71.4% совокупной стоимости рынка благодаря реализации единичных, но крайне дорогостоящих проектов. Такое распределение отражает специфику рынка, где масштабные энергетические проекты сосуществуют с многочисленными, но менее капиталоемкими контрактами в бюджетной сфере. Уличное освещение заняло промежуточное положение, войдя в топ-3 как по числу контрактов (6.4%), так и по стоимости (10.1%). Прочие отрасли – коммунальное хозяйство, жилищная сфера играют незначительную роль (рисунок 5).

Рис. 5. Распределение контрактов по отраслям, 2024 г. /

Fig. 5. Distribution of energy

service contracts by sectors, 2024.

Рис. 5. Распределение контрактов по отраслям, 2024 г. /

Fig. 5. Distribution of energy

service contracts by sectors, 2024.

Источник: Ассоциация РАЭСКО. Краткий обзор состояния и структуры российского рынка энергосервисных контрактов по итогам 2024 года. / Source: RAESCO Association. Brief overview of the state and structure of the Russian energy service contracts market for 2024.

На основе проведённого анализа можно сделать вывод, что в структуре российского рынка энергосервисных услуг сегмент, связанный с компрессорным оборудованием, практически не развит и остаётся свободной нишей. Действующая статистика показывает, что подавляющее большинство энергосервисных контрактов в 2024 году заключено в бюджетной сфере (88.6% по количеству), главным образом в проектах по модернизации систем освещения и теплоснабжения. В то время как индустриальный сектор, включая энергоёмкое компрессорное оборудование, представлен крайне ограниченно, несмотря на его высокий потенциал энергосбережения. Это подтверждает отсутствие системной практики применения сервисной схемы энергоснабжения в промышленности, особенно в сегменте оборудования для производства сжатого воздуха.

Совокупный объём энергосервисных контрактов в 2024 году составил 22.4 млрд руб., при общем количестве соглашений 437 штук, что на 58% ниже уровня 2023 года. При этом значительную часть стоимостного объёма по-прежнему формируют единичные крупные контракты в электроэнергетике (71.4% совокупной стоимости рынка при доле всего 3.7% по количеству). Это свидетельствует о высокой концентрации рынка и слабом развитии отраслевых направлений среднего масштаба, таких как промышленное оборудование. В сегменте контрактов стоимостью менее 100 млн руб. наблюдается умеренный рост, однако он ограничен типовыми бюджетными проектами, не затрагивающими производственные предприятия.

Таким образом, энергосервисный формат поставок компрессорного оборудования в России практически отсутствует, что открывает стратегические возможности для его развития. В условиях, когда рынок сервисной модели энергоснабжения сосредоточен преимущественно в сфере государственных и инфраструктурных объектов, промышленный сектор остаётся недоиспользованным источником повышения энергоэффективности.

Но одновременно с этим слабое распространение модели энергосервисных контрактов в промышленной области в современной России обусловлено совокупностью взаимосвязанных причин, охватывающих информационную, финансово-экономическую, нормативную и организационно-рыночную плоскости. В первую очередь, ключевым барьером выступает низкий уровень осведомлённости и недоверие со стороны заказчиков. Значительная часть предприятий и организаций не имеет достаточного представления о механизме сервисной схемы энергоснабжения и его преимуществах. Руководители компаний зачастую либо вовсе не знают о существовании модели энергосервисных контрактов, либо не уверены в их эффективности, предпочитая классическую модель разовых закупок оборудования. Сказывается инерция мышления, сложившаяся на российском рынке: потребители и поставщики привыкли к прямым продажам, и смена парадигмы в сторону долгосрочных сервисных отношений воспринимается настороженно. Дополнительным фактором выступает сложность оценки результата: заказчики не всегда понимают, как проконтролировать фактическую экономию и боятся не получить заявленного эффекта, что усиливает недоверие к энергосервисным компаниям [9].

Следующий крупный блок барьеров связан с финансово-экономическими ограничениями. Реализация сервисной схемы энергоснабжения требует значительных инвестиций со стороны исполнителя, при этом срок окупаемости проектов может достигать 5–8 и более лет. В условиях высокой ключевой ставки и ограниченного доступа к долгосрочному финансированию, характерных для 2024 года [10], такие инвестиции становятся малопривлекательными как для исполнителей, так и для банков. Коммерческие банки сегодня практически не предлагают специальных кредитных или страховых продуктов для энергосервисных проектов. Вместе с тем энергосервисные компании, как правило, обладают ограниченными финансовыми ресурсами, что не позволяет им самостоятельно обеспечивать необходимый объём финансирования проектов. К числу ключевых финансовых рисков следует отнести отсутствие развитых механизмов долгосрочного кредитования, риск неплатёжеспособности заказчика, а также необходимость предоставления обеспечительных гарантий при участии в закупочных процедурах в рамках 44-ФЗ. Указанные факторы существенно увеличивают финансовую нагрузку на исполнителя и, как следствие, снижают его заинтересованность в реализации энергосервисных проектов [4].

Существенным ограничением также выступает несовершенство нормативно-правовой базы. Несмотря на то что в российском законодательстве сформированы базовые условия для реализации энергосервисных контрактов (в частности, их регулирование закупочной деятельности в рамках 44-ФЗ и 223-ФЗ), их практическое применение остаётся затруднённым. Это обусловлено нестабильностью и фрагментарностью регулирования. Дополнительные сложности создают частые изменения законодательства, отмена обязательных энергоаудитов, введение ограничений на закупку импортного оборудования, отсутствие единого уполномоченного государственного органа, а также недостаточная проработанность методических рекомендаций в данной сфере.

В результате возникает правовая неопределённость, которая тормозит развитие энергосервисной модели, особенно в промышленной сфере.

Кроме того, существуют организационные и рыночные сложности. Энергосервисный контракт - это не просто поставка оборудования, а многоэтапный и технически сложный проект, включающий энергоаудит, проектирование, монтаж, сервис и мониторинг экономии. Не все организации обладают необходимым уровнем компетенций и инфраструктурой для реализации таких проектов, особенно в условиях дефицита квалифицированных кадров. У самих заказчиков тоже возникают проблемы - от недостатка понимания до конфликтов интересов, особенно если энергосберегающие мероприятия угрожают доходам смежных структур (например, энергосбытовых компаний или эксплуатационных служб). К тому же, при наличии собственных средств многим промышленным предприятиям проще купить новое оборудование напрямую, чем вступать в длительные обязательства с внешними исполнителями. Отдельно стоит отметить слабый стимулирующий эффект от энергосбережения в условиях низких или субсидируемых тарифов на энергоресурсы: если экономия на плате за энергопотребление несущественна, интерес к сервисным контрактам у предприятия просто не возникает.

Все эти факторы формируют устойчивые структурные барьеры, из-за которых сервисная схема энергоснабжения в России не получили массового распространения. Рынок остался узко сегментированным: подавляющее большинство контрактов приходится на бюджетную сферу, в основном на проекты по освещению и теплоснабжению, тогда как огромный потенциал энергосбережения в промышленности - в частности, модернизация компрессорного и иного энергоёмкого оборудования с потенциалом экономии 30–40% – остаётся невостребованным. Таким образом, модель сервисной схемы энергоснабжения в РФ используется ограниченно в силу совокупности взаимосвязанных проблем: низкой информированности и доверия, финансовых ограничений, нормативных барьеров и организационных сложностей. Для перелома ситуации требуется целенаправленная работа по созданию благоприятной среды: повышение осведомлённости бизнеса, формирование специализированных финансовых и страховых инструментов, совершенствование законодательства и предоставление институциональной поддержки со стороны государства. Без устранения этих барьеров энергосервис так и останется нишевым инструментом, не реализуя свой очевидный потенциал в деле модернизации российской экономики и повышения её энергоэффективности.

Достоинства и ограничения внедрения модели сервисной схемы энергоснабжения компрессорного оборудования в современной России

Переход производственных компаний к сервисной модели связан с четырьмя ключевыми стратегическими преимуществами:

Во-первых, дифференциация и создание конкурентных барьеров: предложение услуг вместе с оборудованием делает продукт менее сопоставимым по цене, усиливает добавленную ценность и повышает репутацию производителя за счёт повышения эффективности и надёжности оборудования у клиента [11].

Во-вторых, формирование долгосрочных отношений: сервисная модель обеспечивает постоянное взаимодействие с заказчиком, превращая производителя из разового поставщика в партнёра, сопровождающего оборудование на всём жизненном цикле. Это повышает лояльность, вероятность повторных контрактов и снижает риск ухода клиента к конкурентам.

В-третьих, наблюдается рост воспринимаемого качества со стороны клиента. Предоставление комплексного обслуживания, наличие технической поддержки и ориентация на конечный результат (например, обеспечение сжатым воздухом) формируют у заказчика ощущение надёжности и удобства использования, что способствует укреплению доверия к компании и её бренду [12].

В-четвёртых, сервисная модель обеспечивает более высокий уровень финансовой устойчивости. Она позволяет формировать стабильный и предсказуемый поток доходов, снижает зависимость от колебаний спроса на оборудование и, как правило, обеспечивает более высокую маржинальность по сравнению с разовыми продажами. В совокупности данные факторы объясняют постепенный переход компаний от модели капитальных затрат (CAPEX) к операционным расходам (OPEX), а также распространение концепции «услуга вместо оборудования».

Вместе с тем внедрение сервисной стратегии связано с необходимостью преодоления ряда существенных барьеров.

Первым из них является культурная трансформация организации. Компании необходимо перейти от продуктовой ориентации к клиентской, что предполагает формирование у сотрудников сервисного подхода и соответствующего типа мышления.

Вторым барьером выступает управление интегрированным предложением. В данном случае организация должна обеспечить согласованность поставки как продукта, так и сопутствующих услуг на всех этапах взаимодействия с клиентом, поддерживая единый уровень качества обслуживания во всех точках контакта.

Третий - развитие новых компетенций: традиционным производителям часто не хватает опыта и инфраструктуры для оказания услуг, поэтому требуется обучение персонала, внедрение систем мониторинга и цифрового управления оборудованием.

Четвёртым важным аспектом является изменение организационной структуры и внутренних процессов компании. Для внедрения сервисной модели требуется комплексная перестройка системы управления и мотивации персонала. Важным условием является снижение сопротивления организационным изменениям и формирование внутренней поддержки новой бизнес-модели на уровне ключевых сотрудников и подразделений.

Пятым направлением развития выступает формирование партнёрской экосистемы. Реализация сервисной стратегии невозможна без тесного взаимодействия с финансовыми, ИТ- и сервисными компаниями, которые обеспечивают комплексный характер предлагаемых решений [13].

Таким образом, переход к сервисной модели энергоснабжения способствует повышению конкурентоспособности и прибыльности предприятия, однако требует глубокой трансформации бизнес-процессов, организационной гибкости и изменения корпоративной культуры.

В сегменте B2B процесс принятия решений крупными заказчиками, как правило, носит длительный и взвешенный характер, поскольку учитывается не только стоимость оборудования, но и совокупная стоимость его владения. В этой связи маркетинговые стратегии ориентируются на демонстрацию долгосрочных эффектов, включая снижение энергопотребления, уменьшение затрат на обслуживание и сокращение простоев. Согласно результатам исследований, поставщикам целесообразно фокусироваться на ранних последователях инноваций [14], которые готовы первыми внедрять новые решения. Их положительный опыт в дальнейшем выступает в качестве эмпирического подтверждения эффективности предлагаемых технологий для других участников рынка. Дополнительно следует учитывать, что для крупных промышленных заказчиков существенное значение имеют надёжность поставщика и уровень его профессиональной экспертизы, в связи с чем работа с действующей дилерской сетью и демонстрация технологического лидерства усиливают конкурентные позиции компании [15].

Сервисную модель целесообразно позиционировать как более гибкую и менее рискованную альтернативу традиционной покупке оборудования [16]. В данном случае заказчик оплачивает исключительно фактическое использование компрессорной установки, что позволяет избежать значительных первоначальных инвестиций и обеспечивает предсказуемость расходов. Поставщик в рамках сервисной модели может брать на себя дополнительные обязательства, например гарантировать снижение затрат на электроэнергию или фиксировать тарифы на длительный срок в пределах долгосрочного контракта. Для заказчика это особенно важно, поскольку такие условия позволяют снизить финансовые риски и делают сотрудничество более предсказуемым. В результате повышается уровень доверия к данной модели, поскольку заказчик получает не только оборудование или услугу, но и прозрачные условия взаимодействия, а также гарантии достижения заявленного результата.

Важной задачей маркетинга становится доказательство на основе реальных кейсов и расчётов экономической эффективности [17]. Особое значение здесь имеет сегментация клиентов и выделение предприятий, готовых первыми внедрять новые решения. Для таких заказчиков особенно важны прозрачность условий, гибкость предложений и возможность подтвердить достигнутую экономию на практике. В дальнейшем именно такие примеры становятся доказательной базой для продвижения модели среди более консервативных участников рынка.

Ещё одним важным инструментом конкурентного позиционирования являются долгосрочные контракты сроком на 5–10 лет [18]. Для заказчика их преимущество заключается в стабильности тарифов, отсутствии необходимости самостоятельно заниматься модернизацией оборудования и наличии гарантии бесперебойной работы системы. Для поставщика такие контракты также выгодны, поскольку обеспечивают предсказуемый денежный поток и позволяют более эффективно планировать использование ресурсов [19].

В мировой практике такие соглашения нередко включают гарантии экономии: если поставщик не достигает обещанного уровня снижения затрат, клиент получает компенсацию, что снижает барьер перехода на новую модель [20]. Дифференциация уровня сервиса также повышает привлекательность предложения: одни клиенты выбирают базовые планы с обслуживанием «по вызову», другие - премиальные пакеты с круглосуточной поддержкой, удалённой диагностикой и предиктивным прогнозированием отказов. Гибкое позиционирование позволяет сочетать экономичность с инновационностью, удовлетворяя разные потребности и укрепляя лояльность. Дополнительным инструментом развития рынка являются перекрёстные продажи и интегрированные предложения: модели сервисной схемы энергоснабжения может дополняться услугами энергоаудита, системой мониторинга и консалтингом по энергоэффективности. Согласно международным исследованиям, более трети промышленных компаний заинтересованы в комплексных решениях, объединяющих энергоснабжение, управление потреблением и сервисное обслуживание [21].

Таким образом, объединение гибкой модели оплаты, доказанной экономии, дифференцированного сервиса и дополнительных услуг создаёт устойчивое конкурентное преимущество и повышает готовность промышленных заказчиков переходить к формату «сжатый воздух как услуга»

Результаты

1. Основными характеристиками сервисной модели в зарубежной практике применительно к компрессорному оборудованию является сохранение права собственности и эксплуатационной ответственности за поставщиком, перевод затрат заказчика из CAPEX в OPEX, использование оплаты по объёму потребления, времени работы или фиксированной ставке, включение в контракт технического обслуживания, инженерной поддержки и гарантии производительности.

2. В 2024 году на российском рынке было заключено 437 энергосервисных контрактов на сумму 22,4 млрд руб.; совокупный объём рынка за 2016–2024 гг. составил 259,3 млрд руб.; общее количество соглашений превысило 6,2 тыс.

3. В структуре российского рынка энергосервисных контрактов по количеству преобладают энергосервисные контракты стоимостью менее 100 млн руб.; стоимостной объём рынка зависит от ограниченного числа крупных сделок; по количеству преобладают контракты, заключённые по 44-ФЗ, а по совокупной стоимости — по 223-ФЗ.

4. Основное отраслевое распределение энергосервисных контрактов в России в 2024 году ориентировано на бюджетную сферу: на нее приходится 88,6% контрактов по количеству и 15,5% по стоимости; на электроэнергетику — 3,7% по количеству и 71,4% по стоимости.

5. Энергосервисный формат в сегменте компрессорного оборудования в современной России не получил системного распространения и занимает ограниченное место в отраслевой структуре рынка.

6. Основные группы барьеров распространения сервисной модели энергоснабжения в промышленности России являются информационные, финансово-экономические, нормативно-правовые и организационно-рыночные. В их состав включены низкая осведомлённость заказчиков, ограниченный доступ к долгосрочному финансированию, нестабильность регулирования, дефицит организационных и технических компетенций участников проектов.

7. Условия применения сервисной модели в B2B-сегменте компрессорного оборудования ориентированы на полную стоимость владения, использование гибких тарифных схем, дифференциация пакетов обслуживания, включение сервисов мониторинга, энергоаудита и сопровождения, а также необходимость организационной перестройки, развития новых компетенций и формирования партнёрской экосистемы.

Заключение

Проведенный анализ рынка сервисной схемы энергоснабжения подтвердил высокую актуальность и значительный потенциал внедрения энергосервисных контрактов в сегменте компрессорного оборудования на российском рынке. Модель «сжатый воздух как услуга» направлена на повышение энергоэффективности и снижение издержек промышленных предприятий за счёт перехода от капитальных затрат к операционным, что позволяет распределить финансовую нагрузку производственных организаций и обеспечить гарантированный результат. Зарубежный опыт компрессорного оборудования Kaeser и Atlas Copco, подтверждают эффективность данной модели и отражают общую тенденцию сервитизации — перехода от продажи оборудования к предоставлению комплексных услуг.

В России энергосервисные контракты в сфере компрессорных систем также имеют высокий потенциал, однако их развитие требует формирования рынка. Для этого необходимо повышать осведомлённость промышленных предприятий через образовательные программы, пилотные проекты и демонстрацию реальных кейсов. Важную роль играет развитие партнёрской экосистемы, включающей производителей оборудования, финансовые, инжиниринговые и ИТ-компании, что позволяет предлагать комплексные решения с мониторингом, обслуживанием и гарантиями достижения заявленных показателей.

Внедрение сервисной модели энергоснабжения в области компрессорного оборудования может стать важным фактором развития российского рынка энергосервиса и модернизации промышленной инфраструктуры. Таким образом, адаптация зарубежного опыта и устранение существующих барьеров создают условия для широкого распространения модели «сжатый воздух как услуга», обеспечивая выгоды и для поставщиков, и для промышленных предприятий, а также способствуя повышению общей энергоэффективности предприятий.

Источники:

2. Zhang L., Guo J., Lin P., Tiong R.L. Challenges and strategies for energy performance contracting: A critical review // Journal of Building and Distributed Energy. – 2025. – № 1. – p. 1–32. – doi: 10.70401/jbde.2025.0001.

3. Mastrogiacomo L., Barravecchia F., Franceschini F. A worldwide survey on manufacturing servitization // International Journal of Advanced Manufacturing Technology. – 2019. – № 9-12. – p. 3927-3942. – doi: 10.1007/s00170-019-03740-z.

4. Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (2013). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_144 (дата обращения: 15.12.2025).

5. Федеральный закон от 18.07.2011 «О закупках товаров, работ, услуг отдельными видами юридических лиц» (2011). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_116964/ (дата обращения: 15.12.2025).

6. Социально-экономическое положение России (2023). Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/osn-09-2023.pdf (дата обращения: 19.06.2025).

7. Ассоциация РАЭСКО. Краткий обзор состояния и структуры российского рынка энергосервисных контрактов по итогам 2024 года. - М.: РАЭСКО, 2025.

8. Guo K., Zhang L. Guarantee optimization in energy performance contracting with real option analysis // Journal of Cleaner Production. – 2020. – p. 120908. – doi: 10.1016/j.jclepro.2020.120908.

9. Гиназов Д.Д., Воротников А.М. Энергосервисные контракты как инструмент развития северных территорий // Экология и устойчивое развитие. – 2024. – № 3. – c. 74–81. – doi: 10.51823/74670_2024_3_74.

10. Банк России принял решение повысить ключевую ставку на 200 б.п., до 21,00% годовых: пресс-релиз от 25 октября 2024. Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/press/pr/?file=25102024_133000key.htm (дата обращения: 12.02.2026).

11. Xu S., Yang W., Govindan K., Yang J., Zhou M. A new coopetitive mode in a sustainable supply chain: Energy performance contracting and supplier encroachment // Journal of Cleaner Production. – 2024. – p. 141795. – doi: 10.1016/j.jclepro.2024.141795.

12. Полянская О.А., Татаренко В.Н., Беспалова В.В., Соколова В.А., Шейнова И.П. Аналитический обзор применения энергосервисных контрактов в России и Евросоюзе // Проблемы социально-экономического развития Сибири. – 2020. – № 4. – c. 44–50. – doi: 10.18324/2224-1833-2020-4-44-50.

13..Zhenhua Z., Xiaojun Z., Chenglong D., Xinyu Z., Yang L. Study on critical success factors of the energy performance contracting program in petrochemical industry under the dual carbon background // Energy. – 2025. – p. 137149. – doi: 10.1016/j.energy.2025.137149.

14. Gatzert N., Kosub T. Modeling energy efficiency insurances and energy performance contracting: An innovative approach to foster energy efficiency investments // Energy Economics. – 2019. – p. 842-859. – doi: 10.1016/j.eneco.2019.01.033.

15. Бозиева Ю.Г., Чапаев А.Б., Бозиев И.А. Способы внедрения энергосервисных контрактов в России // Известия Кабардино-Балкарского ГАУ им. В.М. Кокова. – 2021. – № 4. – c. 105-110.

16. Богачев Ю.С., Трифонов П.В. Единое цифровое пространство для эффективного функционирования промышленности // Стратегические решения и риск-менеджмент. – 2022. – № 4. – c. 376-383. – doi: 10.17747/2618-947X_2022_4_376-383.

17. Leksono E., Mardiatna I., Prihatmanto A.S., Budiyono A., Joelianto E., Sunaryo A.F. Energy as a Service (EaaS): a paradigm shift in energy management // Journal of Instrumentation, Automation and Systems. – 2023. – № 3. – doi: 10.5281/zenodo.11113649.

18. Wang J.L., Wang W.L., Wu H.T., Liu Y. Exploring the effects of manufacturing servitization on enterprise energy conservation and emissions reduction moderated by digital transformation // Energy Economics. – 2023. – doi: 10.1016/j.eneco.2023.106706.

19. Iria J., Soares F. An energy-as-a-service business model for aggregators of prosumers // Applied Energy. – 2023. – p. 121487. – doi: 10.1016/j.apenergy.2023.121487.

20. Bilbao-Ubillos J., Camino-Beldarrain V., Intxaurburu-Clemente G., Velasco-Balmaseda E. Industry 4.0, servitization, and reshoring: a systematic literature review // European Research on Management and Business Economics. – 2024. – doi: 10.1016/j.iedeen.2023.100234.

21. Cheng Q., Zhang Z., Wang Y., Zhang L. A Review of Distributed Energy Systems: Technologies, Classification, and Applications // Sustainability. – 2025. – № 4. – doi: 10.3390/su17041346.

Страница обновлена: 05.07.2026 в 02:06:20

Prospects of the service model of power supply for compressor equipment in modern Russia

Kartashov E.V.Journal paper

High-tech Enterprises Economy

Volume 7, Number 2 (April-June 2026)

Abstract:

In the context of increasingly stringent environmental requirements, rising electricity costs, and the high capital intensity of compressor systems, industrial companies face the need to adopt more efficient approaches to energy management. Against this background, interest in the service-based model of “compressed air as a service” (Energy-as-a-Service, EaaS), which implies a shift from owning equipment to purchasing energy services, continues to grow. The article examines the theoretical foundations of the EaaS concept, its distinctions from the traditional investment-based model relying on capital expenditures, and its impact on the cost structure of industrial enterprises, including risk redistribution, improved cost predictability, and reduced total cost of ownership. Particular attention is paid to the current state of the Russian energy service market. The analysis shows that, despite the significant energy-saving potential in energy-intensive industries, most energy service contracts in Russia are concentrated in the public sector, while industrial enterprises remain largely unengaged in service-based energy supply models. The study identifies key barriers hindering the development of EaaS in Russia, including low awareness among industrial consumers, limited access to long-term financing, regulatory instability, and organizational risks associated with the redistribution of responsibilities between customers and energy service providers. The research demonstrates that adopting Energy-as-a-Service can generate substantial economic benefits, such as reduced operating costs, improved system reliability, minimized downtime, and stronger long-term partnerships between suppliers and customers. As a strategic direction, the article proposes developing a partner ecosystem that includes equipment manufacturers, energy service companies, financial institutions, and digital solution providers, as well as implementing flexible marketing and financial instruments to promote the scaling of service-based energy models in the compressor industry. The study concludes that further development of the Russian EaaS market requires institutional support, regulatory improvements, and increased awareness among industrial consumers.

Keywords: investment attractiveness, compressor equipment, industrial marketing, energy supply model, operating expenses, service economy, economic efficiency, energy service contract

JEL-classification: D20, D40, Q43, M31

References:

.Zhenhua Z., Xiaojun Z., Chenglong D., Xinyu Z., Yang L. (2025). Study on critical success factors of the energy performance contracting program in petrochemical industry under the dual carbon background Energy. 332 137149. doi: 10.1016/j.energy.2025.137149.

The RAESCO Association. A brief overview of the state and structure of the Russian energy service contract market by the end of 2024 (2025).

Bilbao-Ubillos J., Camino-Beldarrain V., Intxaurburu-Clemente G., Velasco-Balmaseda E. (2024). Industry 4.0, servitization, and reshoring: a systematic literature review European Research on Management and Business Economics. 30 doi: 10.1016/j.iedeen.2023.100234.

Bogachev Yu.S., Trifonov P.V. (2022). A Single Digital Space for the Efficient Functioning of Industry. Strategicheskie resheniya i risk-menedzhment. 13 (4). 376-383. doi: 10.17747/2618-947X_2022_4_376-383.

Bozieva Yu.G., Chapaev A.B., Boziev I.A. (2021). Methods for Implementing Energy Service Contracts in Russia. Izvestiya Kabardino-Balkarskogo GAU im. V.M. Kokova. (4). 105-110.

Cheng Q., Zhang Z., Wang Y., Zhang L. (2025). A Review of Distributed Energy Systems: Technologies, Classification, and Applications Sustainability. 17 (4). doi: 10.3390/su17041346.

Dachs B., Biege S., Borowiecki M., Lay G., Jäger A., Schartinger D. (2014). Servitisation of European manufacturing: evidence from a large scale database The Service Industries Journal. 34 (1). 5–23. doi: 10.1080/02642069.2013.776543.

Gatzert N., Kosub T. (2019). Modeling energy efficiency insurances and energy performance contracting: An innovative approach to foster energy efficiency investments Energy Economics. 78 842-859. doi: 10.1016/j.eneco.2019.01.033.

Ginazov D.D., Vorotnikov A.M. (2024). Energy Performance Contracts as a Tool for the Development of Northern Territories. Ekologiya i ustoychivoe razvitie. (3). 74–81. doi: 10.51823/74670_2024_3_74.

Guo K., Zhang L. (2020). Guarantee optimization in energy performance contracting with real option analysis Journal of Cleaner Production. 258 120908. doi: 10.1016/j.jclepro.2020.120908.

Iria J., Soares F. (2023). An energy-as-a-service business model for aggregators of prosumers Applied Energy. 347 121487. doi: 10.1016/j.apenergy.2023.121487.

Leksono E., Mardiatna I., Prihatmanto A.S., Budiyono A., Joelianto E., Sunaryo A.F. (2023). Energy as a Service (EaaS): a paradigm shift in energy management Journal of Instrumentation, Automation and Systems. 10 (3). doi: 10.5281/zenodo.11113649.

Mastrogiacomo L., Barravecchia F., Franceschini F. (2019). A worldwide survey on manufacturing servitization International Journal of Advanced Manufacturing Technology. 103 (9-12). 3927-3942. doi: 10.1007/s00170-019-03740-z.

Polyanskaya O.A., Tatarenko V.N., Bespalova V.V., Sokolova V.A., Sheynova I.P. (2020). Analytical Review of the Application of Energy Service Contracts in Russia and the European Union. Problems of socio-economic development in Siberia. (4). 44–50. doi: 10.18324/2224-1833-2020-4-44-50.

Wang J.L., Wang W.L., Wu H.T., Liu Y. (2023). Exploring the effects of manufacturing servitization on enterprise energy conservation and emissions reduction moderated by digital transformation Energy Economics. 122 doi: 10.1016/j.eneco.2023.106706.

Xu S., Yang W., Govindan K., Yang J., Zhou M. (2024). A new coopetitive mode in a sustainable supply chain: Energy performance contracting and supplier encroachment Journal of Cleaner Production. 450 141795. doi: 10.1016/j.jclepro.2024.141795.

Zhang L., Guo J., Lin P., Tiong R.L. (2025). Challenges and strategies for energy performance contracting: A critical review Journal of Building and Distributed Energy. 1 (1). 1–32. doi: 10.70401/jbde.2025.0001.