Перспективы развития цифровой секьюритизации как альтернативы для инвестирования розничных и институциональных инвесторов

Туряница И.О.1 ![]()

1 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

Скачать PDF | Загрузок: 10

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 20, Номер 4 (Апрель 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89316175

Аннотация:

В условиях жесткой монетарной политики и сохранения высокой ключевой ставки наблюдается переток ликвидности из инструментов фондового рынка в сектор банковских вкладов. При формальном росте количества брокерских счетов физических лиц доля активных розничных инвесторов снижается. В работе рассматривается механизм секьюритизации как перспективный инструмент привлечения заемного капитала со сниженным профилем риска. Отмечается ограничение доступности данного механизма для частных лиц по причине высокого порога входа, что обусловливает доминирование институциональных участников в структуре держателей выпусков. В качестве решения предлагается внедрение цифровой секьюритизации посредством выпуска цифровых финансовых активов. Применение технологий токенизации позволяет дробить права требования на минимальные доли и автоматизировать распределение денежных потоков. Обоснован вывод о том, что дальнейшее масштабирование предложенного инструментария невозможно без внесения изменений в действующее законодательство о рынке ценных бумаг в части расширения полномочий специализированных финансовых обществ

Ключевые слова: секьюритизация, цифровая секьюритизация, банковские вклады, депозиты, розничные инвесторы, институциональные инвесторы, цифровые финансовые активы, ЦФА, SPV, специальное финансовое общество

JEL-классификация: G11, G23, G28

Введение

Внедрение технологий модернизирует различные рынки, финансовый рынок не является исключением. Более активное использование распределительных реестров и смарт-контрактов стало причиной появления нового инструментов на отечественном рынке – цифровых финансовых активов (ЦФА). Цифровой актив – это актив, имеющий нематериальную природу и цифровую форму, которая создана с помощью цифровых технологий [6]. ЦФА это один из примеров цифрового актива. Центральный Банк России выделяет в докладе «Развитие рынка цифровых активов в Российской Федерации» цифровую секьюритизацию, как одно из потенциальных направлений ЦФА [11].

Законодательное закрепление статуса цифровых финансовых активов в 2021 г. обеспечило базу для расширения рыночной инфраструктуры через внедрение альтернативных инструментов финансирования. Практика применения технологии распределенных реестров при их эмиссии приводит к повышению прозрачности сделок, ускорению клиринговых процедур и прямому снижению транзакционных издержек. Интеграция свойств ЦФА в контур секьюритизации создает прикладной механизм конвертации пулов низколиквидных требований в стандартизированные финансовые продукты.

Расширение сегмента секьюритизации на рынке цифровых финансовых активов зависит от формирования целевого инвестиционного спроса. Текущий цикл жесткой денежно-кредитной политики и удержание ключевой ставки на повышенном уровне провоцируют переток ликвидности, при котором капитал перераспределяется с фондового рынка в сектор банковских депозитов. Отток средств формирует потребность рыночных участников в инструментах, способных обеспечить инвесторам сопоставимый уровень доходности [10]. Эмиссия ЦФА позволяет структурировать продукты, конкурирующие по ставкам с классическими банковскими вкладами. Перевод части традиционных долговых обязательств в формат цифровых активов выступает механизмом удержания капитала. Рост объема предложения в данном сегменте работает на восстановление конкурентных позиций фондового рынка и коррелирует с задачами национального проекта «Эффективная и конкурентная экономика» в виде повышения отношения капитализации фондового рынка до 66% к ВВП [7]

Основная часть

Развитие сегмента брокерского обслуживания со второго полугодия 2020 г. по осень 2024 г. сопровождается расширением клиентской базы профессиональных участников рынка ценных бумаг. Корректировка макроэкономической конъюнктуры изменила инвестиционные модели экономических агентов, вызвав структурные сдвиги в составе потребителей финансовых услуг. В корпоративном секторе средний ежеквартальный прирост числа клиентов среди юридических лиц за указанный период составил 4,8%. Бизнес задействует инструменты брокерского обслуживания для управления ликвидностью и диверсификации активов. Практика применения рыночных механизмов указывает на пересмотр подходов к корпоративному финансовому планированию. Среди физических лиц среднеквартальное увеличение количества розничных инвесторов за аналогичный период зафиксировано на уровне 11,8%. Разрыв в темпах прироста корпоративных и частных клиентов меняет базу фондирования на рынке капитала. Механизмы перераспределения финансовых ресурсов переориентируются на средства населения, а поддержание сформированных темпов напрямую зависит от параметров институциональной среды. Подробная динамика отмечена на рисунке 1.

Рисунок 1. Динамика клиентов на брокерском обслуживании с III квартала 2020 года по III квартал 2024 года, тыс. лиц

Источник: Составлено автором на основе данных ЦБ РФ

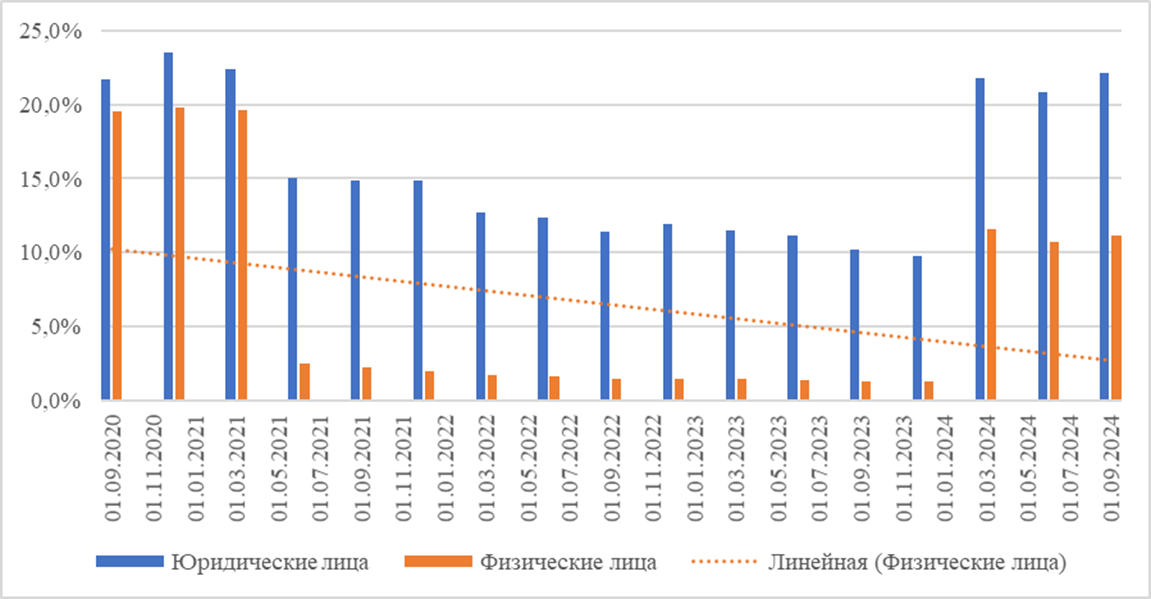

Анализ структуры розничного сегмента фондового рынка показывает расхождение между номинальным расширением клиентской базы и фактическим участием экономических агентов в инвестиционном процессе. Темпы открытия брокерских счетов опережают интенсивность совершаемых торговых операций. Выявленная модель финансового поведения базируется на превентивной регистрации на торговых площадках без немедленного размещения капитала. Уровень участия новых субъектов в торгах ограничивает конвертацию сбережений в долгосрочный экономический ресурс. Открытие брокерских счетов зачастую не сопровождается фондированием портфелей и заключением сделок. К завершению третьего квартала 2024 г. доля инвесторов, реализующих регулярные операции, составила 11,1% от совокупного числа зарегистрированных лиц (рисунок 2).

Рисунок 2. Динамика доли активных клиентов на брокерском обслуживании с III квартала 2020 года по III квартал 2024 года, %

Источник: Составлено автором на основе данных ЦБ РФ

Экстенсивный рост клиентской базы профессиональных участников рынка ценных бумаг не генерирует сопоставимого притока ликвидности в финансовую систему.

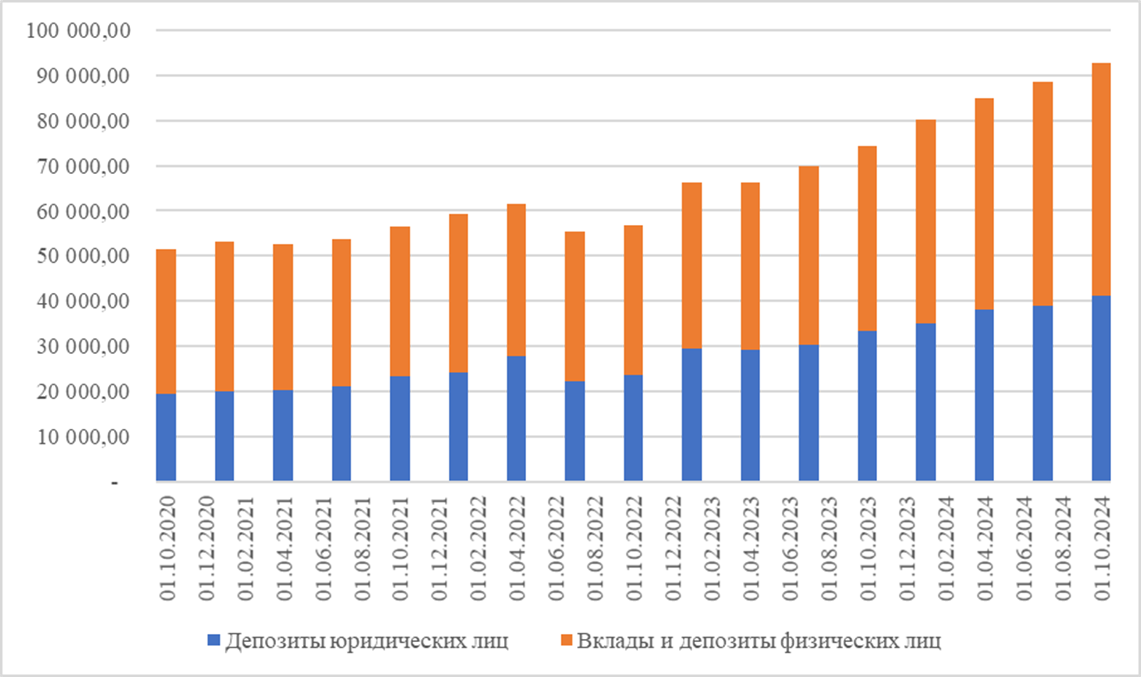

Доля активных розничных инвесторов на фондовом рынке снизилась на 8,4 п.п. с сентября 2020 г. Изменение рыночной конъюнктуры сопровождается перераспределением капитала в пользу консервативных инструментов сбережения. В текущих макроэкономических условиях базовой альтернативой выступают банковские депозиты, обеспечивающие фиксированную доходность при минимальном уровне риска. Передвижение средств формирует приток ликвидности в кредитные организации (рисунок 3).

Рисунок 3. Динамика объема денежных средств юридических и физических лиц на банковских депозитах и вкладах с III квартала 2020 года по III квартал 2024 года

Источник: составлено автором на основе данных ЦБ РФ

Анализ структуры депозитной базы указывает на преобладание физических лиц в обеспечении прироста объемов размещенных средств. Увеличение пассивов за счет клиентского финансирования удорожает общую стоимость фондирования. Разрыв между ценой привлеченных ресурсов и доходностью доступных инструментов размещения повышает процентные риски финансовых институтов. Кроме того, это негативно влияет на развитие фондового рынка. Расширение объемов депозитных портфелей обусловлено изменением параметров монетарной политики и повышением ключевой ставки. Анализ индикаторов стоимости заимствований и динамики привлеченных средств юридических и физических лиц с конца 2022 г. по третий квартал 2024 г. фиксирует коэффициент корреляции на уровне 0,94. Сберегательная активность демонстрирует прямую эластичность по отношению к решениям регулятора.

Концентрация капитала на депозитных счетах сдерживает приток ресурсов в рыночные активы. Снижение торговой активности розничных клиентов требует задействования альтернативных каналов трансформации сбережений в инвестиции. Изменение базы фондирования формирует запрос на финансовые инструменты с заданным балансом доходности и принимаемого риска. Подобным примером может служить секьюритизация.

Согласно Ж.Ж. де Вриз Роббе и П. Алли секьюритизация это метод формирования заемного капитала за счет эмиссии ценных бумаг [5]. При этом Кендалл Т. отмечает, что при секьюритизации рейтинг пула базовых активов растет [12]. Как одно из преимуществ секьюритизации Т. Искандаров выделяет выпуск ценных бумаг с кредитным рейтингом выше за счет структурирования пула и старших траншей [1]. Также риск снижается из-за внебалансовой структуры сделки секьюритизации. Внебалансовая модель секьюритизации реализуется посредством списания активов с баланса оригинатора и уступки прав требования специализированному финансовому обществу (СФО, SPV). Выведение активов за контур кредитной организации формирует объем ликвидности [2]. Как следствие, выпускаемый пул ценных бумаг не зависит от рисков материнской компании, а несет в себе только риски. Более того, согласно исследованию Х.П. Бэра, спектр рисков, характерных для секьюритизации, ограничивается риском неполного покрытия и риском самого процесса секьюритизации [4]. Профиль рисков покрытия напрямую зависит от качества базового пула активов. Ключевой метрикой оценки выступает кредитный риск, отражающий вероятность дефолта заемщиков по пулу ссуд, формирующих залоговое обеспечение инструмента. Риски самого механизма секьюритизации обусловлены правовой архитектурой и структурной организацией реализуемой сделки. Ценообразование ценных бумаг, эмитированных в процессе секьюритизации, базируется на рыночном принципе прямой корреляции между нормой прибыли и уровнем риска [3]. По этой причине можно рассматривать секьюритизацию как альтернативный источник инвестирования с минимальным риском.

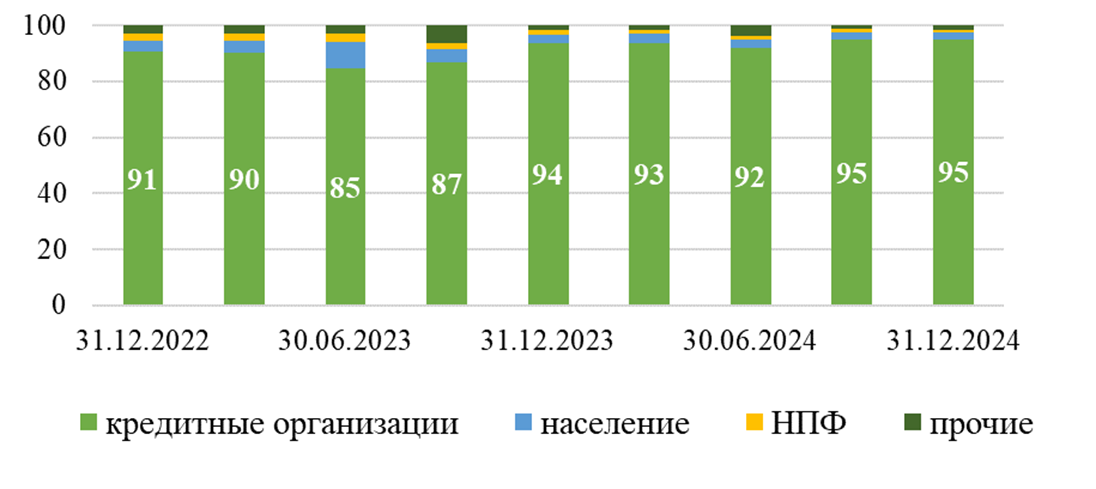

Инвесторская база секьюритизации представлена преимущественно институциональными участниками (рисунок 4). Ключевыми держателями выпусков выступают системно значимые банки, негосударственные пенсионные фонды и дочерние структуры институтов развития [13]. Отсутствие частных инвесторов в сегменте обусловлено высоким порогом входа и сложностью анализа рисков траншированных пулов.

Рисунок 4. Структура держателей выпусков секьюритизации с конца 2022 года по конец 2024 года, %

Источник: Банк России и Cbonds.

Динамика спроса на обеспеченные долговые обязательства коррелирует с вектором денежно-кредитной политики. Снижение процентных ставок Банка России увеличивает объемы эмиссии. В периоды смягчения монетарных условий институциональные участники наращивают долю секьюритизированных активов в портфелях для достижения целевых показателей реальной доходности.

Сложившаяся ситуация обусловливает потребность в поиске технологических решений, способных демократизировать доступ к базовым активам при сохранении должного уровня надежности вложений. Перспективным вектором является выпуск ЦФА. Инструменты токенизации позволяют осуществлять дробление прав требования на микродоли, что кратно снижает минимальную стоимость участия в инвестиционном процессе. Применение технологий распределенного реестра и самоисполняемых компьютерных алгоритмов обеспечивает автоматизацию распределения денежных потоков между широким кругом неквалифицированных участников рынка. Данный подход способствует минимизации операционных издержек эмитентов и повышает общую транспарентность структуры обеспечения для конечных потребителей финансовых услуг. Масштабирование практики применения цифровых финансовых активов обладает значительным потенциалом для стимулирования притока розничного капитала в сегмент секьюритизации. Формирование ликвидного вторичного рынка цифровых прав способно существенно расширить базу фондирования кредитных организаций за счет привлечения средств частных лиц. Вместе с тем реализация указанного сценария представляется возможной преимущественно при условии дальнейшего совершенствования законодательного регулирования деятельности операторов информационных систем. Успешная адаптация институциональной среды позволит нивелировать специфические риски информационной безопасности и обеспечит необходимый уровень защиты прав розничных инвесторов в цифровом пространстве.

Развитие ЦФА позволяет рассматривать это направление как перспективное (рисунок 5).

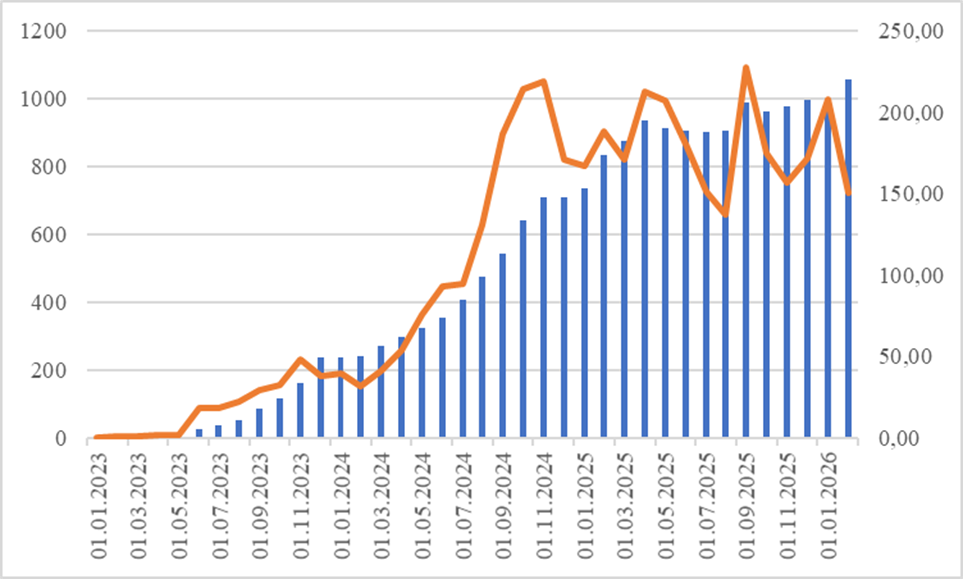

Рисунок 5. Динамика количества выпуском ЦФА и объема рынка ЦФА, находящегося в обращении с начала 2023 г. по 2026 г., шкала слева – количество выпусков, шкала справа – млрд руб.

Источник: Составлено автором на основе выгрузки Cbonds.ru

В первом квартале 2023 г. эмиссия ограничивалась единичными размещениями совокупным объемом около ~1 млрд руб. Со второго полугодия того же года фиксируется рост активности эмитентов. К концу 2023 г. (декабрь) количество инструментов на рынке составило 237 единиц, а их суммарная стоимость приблизилась к 37,8 млрд руб. Динамика подтверждает переход от первых сделок к регулярной практике корпоративных заимствований. Данные за 2024 г. отражают увеличение числа и стоимости размещенных ЦФА. В период с августа по ноябрь объем рынка вырос с 130,7 млрд руб. до 219,2 млрд руб. Рост показателей обусловлен приходом в сегмент крупных компаний и запуском серийных долговых программ. Среднемесячный темп прироста (CMGR) количества выпусков составил 21%, тогда как объем рынка в денежном выражении прибавил 38%. Разница в темпах роста связана с увеличением среднего размера отдельной сделки и более широким применением ЦФА как инструмента. Данные показатели роста и накопленная емкость рынка ЦФА формируют ликвидность и показывают перспективность использования ЦФА как инструмента цифровой секьюритизации.

Однако, с точки зрения правового поля, возникает ряд затруднений развития цифровой секьюритизации, которые требуют решения. Правовой статус специализированных финансовых обществ (СФО) базируется на принципе специальной правоспособности. Нормы Федерального закона № 39-ФЗ «О рынке ценных бумаг» [9] ограничивают перечень допустимых операций для российских SPV приобретением денежных требований и эмиссией обеспеченных залогом облигаций. Порядок выпуска цифровых финансовых активов (ЦФА) опирается на положения принятого в середине 2020 г. (июль) Федерального закона № 259-ФЗ [8]. Данный документ предоставляет право выпуска ЦФА юридическим лицам и индивидуальным предпринимателям. В действующей нормативной базе цифровые активы классифицируются как цифровые права, исключая их юридическое отождествление с долговыми ценными бумагами. Законодательство о рынке ценных бумаг не содержит положений о работе СФО с инструментами, отличными от классических облигаций. Правовые основания для эмиссии ЦФА специализированными финансовыми обществами отсутствуют. В связи с этим для дальнейшего развития инструментов цифровой секьюритизации необходимо изменение нормативно-правовых актов, а именно изменение Федерального закона №39 «О рынке ценных бумаг», статьи 15.1 «Специализированное общество». В рамках второго параграфа необходимо дополнение о возможности СФО выпускать цифровые финансовые активы. Без этой доработки развитие всего класса инструментов цифровой секьюритизации будет невозможным в Российской Федерации, так как будет нарушаться принцип разделения активов от оригинатора.

Заключение

Повышение ключевой ставки повысило заинтересованность физических лиц в размещение свои средств на банковских депозитах. Несмотря на повышение количество брокерских счетов среди физических лиц, доля активных брокерских счетов остается незначительной. В то же время динамика привлечения банками средств на вклады и депозиты положительна. Данная тенденция ставит под сомнение достижение национального проекта «Эффективная и конкурентная экономика» в виде повышения отношения капитализации фондового рынка до 66% к ВВП.

Развитие новых рыночных инструментов может позволить перераспределить денежные средства розничных инвесторов в пользу фондового рынка. Секьюритизация, как инструмент с сниженными рисками, способна стать интересной для инвесторов с низким риск-аппетитом. Однако на данный момент основные держатели выпусков секьюритизации являются институциональные инвесторы. В связи с этим необходима модернизация инструмента. Автор предлагает рассмотреть эмиссию цифровой секьюритизации, в рамках которой выпуск будет состоять из ЦФА. Подобная структура позволит привлечь розничных инвесторов. Но для дальнейшего развития цифровой секьюритизации потребуется изменение текущего законодательства.

Источники:

2. Александрова Н. В. Понятие и виды секьюритизации активов // Финансы и кредит. – 2007. – № 5. – c. 26-30.

3. Берзон Н. И., Володин С. Н. Оценка финансовых активов по критерию риск - доходность с учетом длительности инвестирования // Экономический журнал Высшей школы экономики. – 2010. – № 3. – c. 311-325.

4. Бэр Х. П. Секьюритизация активов: секьюритизация финансовых активов — инновационная техника финансирования банков. / пер. с нем. [Ю. М. Алексеев, О. М. Иванов]. - М. : Волтерс Клувер, 2006.

5. Вриз Роббе Ж. Ж., Али П. Секьюритизация и право. / Ж. Ж. Вриз Роббе, П. Али. Пер. с англ. - М.: Волтерс-Клувер, 2008.

6. Лосева О. В. Виды и классификация цифровых активов для целей стоимостной оценки // Имущественные отношения в Российской Федерации. – 2022. – № 2. – c. 45-57. – doi: 10.24412/2072-4098-2022-2245-45-57.

7. Национальный проект «Эффективная и конкурентная экономика». [Электронный ресурс]. URL: https://www.economy.gov.ru/material/directions/np_effektivnaya_i_konkurentnaya_ekonomika/ (дата обращения: 20.03.2025).

8. Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»

9. Федеральный закон от 31 июля 2020 г. № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации»

10. Фрумина С. В. Курс на трансформацию сбережений в инвестиции // Вестник Алтайской академии экономики и права. – 2024. – № 8-1. – c. 166-172. – doi: 10.17513/vaael.3639.

11. Центральный банк Российской Федерации. Развитие рынка цифровых активов в Российской Федерации: доклад для общественных консультаций. Москва; 2022. [Электронный ресурс]. URL: https://www.cbr.ru/Content/Document/File/141991/Consultation_Paper_07112022.pdf (дата обращения: 27.01.2026).

12. Kendall, L. T. A Primer On Securitization / L. T. Kendall. – 1998

13. Koniagina M. N. Current State and Perspectives of Securitization Processes in the Russian Federation // International Journal of Business. – 2020. – № 3. – p. 46-56.

Страница обновлена: 16.07.2026 в 10:00:26

Download PDF | Downloads: 10

Prospects for the development of digital securitization as an alternative for retail and institutional investors' investments

Turyanitsa I.O.Journal paper

Creative Economy

Volume 20, Number 4 (April 2026)

Abstract:

Amidst tight monetary policy and maintaining a high key interest rate, there is a flow of liquidity from stock market instruments to the bank deposits sector. With a formal increase in the number of brokerage accounts of individuals, the share of active retail investors is decreasing. The article considers the securitization mechanism as a promising tool for attracting debt capital with a reduced risk profile. There is a limitation in the availability of this mechanism for individuals due to the high entry threshold, which leads to the dominance of institutional participants in the structure of issue holders. As a solution, the article propose to introduce digital securitization through the issuance of digital financial assets. Tokenization technologies makes it possible to split claims into minimum shares and automate the distribution of cash flows. Further scaling of the proposed toolkit is impossible without making changes to the current legislation on the securities market in terms of expanding the powers of specialized financial companies.

Keywords: securitization, digital securitization, bank deposits, deposits, retail investors, institutional investors, digital financial assets, SPV, special financial society

JEL-classification: G11, G23, G28

References:

Aleksandrova N. V. (2007). The concept and types of asset securitization. Finance and credit. (5). 26-30.

Ber Kh. P. (2006). Asset securitization: securitization of financial assets as an innovative technique for financing banks

Berzon N. I., Volodin S. N. (2010). Assessment of Financial Assets by the Ratio of Risk-Yield, Taking into Consideration the Duration of Investments. HSE Economic Journal. 14 (3). 311-325.

Frumina S. V. (2024). Course to Transform Savings into Investments. Bulletin of the Altai Academy of Economics and Law. (8-1). 166-172. doi: 10.17513/vaael.3639.

Kendall, L. T. A Primer On Securitization / L. T. Kendall. – 1998

Koniagina M. N. (2020). Current State and Perspectives of Securitization Processes in the Russian Federation International Journal of Business. 13 (3). 46-56.

Loseva O. V. (2022). Types and Classification of Digital Assets for Valuation Purposes. Property Relations in the Russian Federation. (2). 45-57. doi: 10.24412/2072-4098-2022-2245-45-57.

Vriz Robbe Zh. Zh., Ali P. (2008). Securitization and law