Дефицит кадров как новая реальность российского рынка труда

Хурматуллина А.Ф.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации - Уфимский филиал, Уфа, Россия

Скачать PDF | Загрузок: 24

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 20, Номер 4 (Апрель 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89316180

Аннотация:

В статье рассмотрены проблемы дефицита кадров и тенденции рынка труда в условиях геополитической напряженности и необходимости обеспечения экономического роста. Проанализированы факторы, вызвавшие изменения в предложении и в спросе на трудовые ресурсы. Проведен анализ демографических факторов как основных ограничений сокращения предложения рабочей силы, показана динамика показателей трудовой миграции. Даны оценки потребности организаций в кадровых ресурсах, степени жесткости рынка труда. Рассмотрена динамика реальных и номинальных заработных плат, отмечены негативные и позитивные последствия трудодефицитной экономики для домохозяйств. Сделан акцент на незначительных признаках охлаждения на рынке труда в 2025 г. Отмечены процессы трансформации взаимоотношений работодателей и работников под влиянием структурных изменений в экономике. Сделаны выводы о том, что для обеспечения устойчивого экономического роста необходимо совершенствование государственной политики в сфере подготовки кадров, ориентированной на актуальные запросы рынка труда, а также на ускоренное развитие высокотехнологичных секторов экономики и широкое применение цифровых технологий как ключевых факторов повышения производительности труда.

Ключевые слова: рынок труда, занятость населения, спрос и предложение на рынке труда, дефицит кадров, безработица, экономический рост

JEL-классификация: E24, J21, J23, J60, O40

Введение

Современная экономика характеризуется усилением протекционистских настроений, изоляцией рынков, стремлением государств к национальной безопасности и экономическому суверенитету [10]. Другим важным трендом выступает активное развитие цифровых технологий и искусственного интеллекта, которые все больше проникают во все сферы экономической деятельности. Эти глобальные вызовы оказывают существенное влияние на рынок труда: трансформируются формы и структура занятости, институциональные условия реализации социально-трудовых отношений, меняются требования к качеству человеческого капитала со стороны фирм. Геополитическая напряженность и санкционные ограничения усиливают проблемы на российском рынке труда. Российские компании работают не только в условиях санкционных ограничений, разрыва глобальных логистических цепочек и импортозамещения, но и в условиях значительного кадрового голода. Уровень безработицы за последние годы сохраняется на рекордно низком уровне: 2,2 % в 2025 г., для сравнения в 2024 г. 2,5 % (1,9 млн. человек), 2023 – 3,2% (2,4 млн. чел.), в 2022 г. – 4% (2,98 млн. чел.) [23]. Дефицит кадров становится одним из существенных сдерживающих факторов восстановления темпов экономического роста после 2022 г.

Анализ научной литературы последних лет показывает высокий интерес к проблемам рынка труда. Идея специфичности «российской модели рынка труда» выдвинута в работах Капелюшникова Р.И., особенность которой в том, что «амортизация негативных экономических шоков идет в ней не столько по линии падения занятости и роста безработицы, сколько по линии сжатия продолжительности рабочего времени и снижения цены труда» [7]. Попов А. В., Соловьева Т. С. исследуя процессы трансформации занятости в России в сравнении со странами «большой семерки», отмечают схожие тенденции и некоторое «запаздывание» российского рынка труда по некоторым направлениям [18]. Кашепов А.В. на основе анализа конъюнктуры рынка труда, сложившейся в 2020-2024 гг., под влиянием различных факторов, исследует параметры спроса и предложения рабочей силы на макроуровне [9]. Большое количество научных исследований посвящены вопросам трансформации рынка труда под влиянием цифровизации и изучению новых форм занятости, в том числе гибридных, удаленной работы и самозанятости. В работе Яновской А.А. на основе модели регрессионного анализа выявлены факторы, влияющие на трансформацию занятости населения в условиях цифровой экономики: «наличие цифровых навыков, расширение доступа к цифровым технологиям, рост инвестиций и заработной платы» [28]. В работе Зудиной А.А. приводится анализ реакций неформальной занятости на кризисные явления и ухудшения макроэкономической ситуации [6]. Нехода Е.В., Недоспасова О.П., Демидова Д.К. исследуют проблемы обеспечения достойного труда для «новых» занятых (фрилансеров, платформенных занятых, гиг-занятых) [14]. Изучению развития фриланса также посвящена работа Поляковой Ю.М. [17]. Карпенко А.А. приводит анализ состояния платформенной занятости на российском рынке труда, отмечает как положительные стороны, так и отрицательные последствия масштабного развития платформенной занятости [8]. Проблемам дефицита трудовых ресурсов посвящены исследования Ахапкина Н.Ю. [1].

Целью данной статьи является анализ структурных изменений на рынке труда, вызванных кадровым дефицитом, влияния демографических, миграционных факторов на предложение рабочей силы, определение тенденций в изменениях спроса на рабочую силу.

Методы исследования включают методы систематизации, статистического и сравнительного анализа, анализа временных рядов и др.

Тенденции в изменении предложения на рынке труда

Проблема кадрового голода, вызванного прежде всего сокращением предложения рабочей силы, для российского рынка труда не нова. Изменения в предложении на рынке труда обусловлены в первую очередь демографическими факторами – снижением общей численности и старением населения. Естественная убыль и старение населения, рост ожидаемой продолжительности жизни, и, соответственно, рост нагрузки на трудоспособное население, – все это характерные особенности рынка труда многих развитых стран, в том числе и России [30]. Коэффициент естественной убыли населения сохраняется на протяжении многих лет и за 2024 год увеличился на 20%, составив 596,2 тыс. чел. [27]. Коэффициент демографической нагрузки в 2024 году составил 725 человека на 1000 лиц трудоспособного возраста, из них 317 в возрасте моложе трудоспособного, 408 – старше трудоспособного [3]. При этом согласно среднему варианту прогноза Росстата, максимально лучшее значение данного коэффициента ожидается к 2034-2035 годам: 619 человек, тем не менее из них 387 человек (62,52%) – это лица в возрасте старше трудоспособного [1]. Усиление тренда на старение населения в последующие годы отразится на росте нагрузки: к 2046 году значение показателя достигнет уровня 740 человек на 1000 лиц трудоспособного возраста, из них лица в возрасте старше трудоспособного составят 468 человек (63,24%) [3].

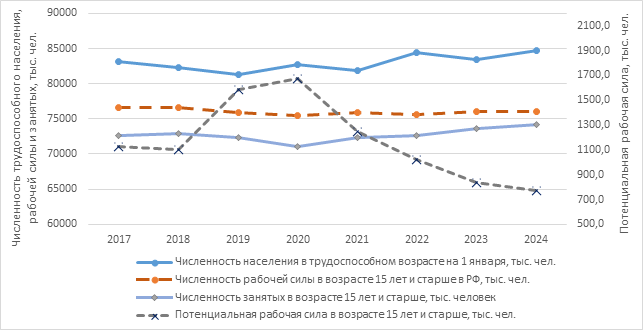

Численность населения в трудоспособном возрасте на 1 января 2024 года составила 84,71 млн. чел., или 57,96% от общей численности населения [3]. Динамика показателя характеризуется периодами снижения значений с 2017 по 2019 гг., с 2020 по 2021 гг., с 2022 по 2023 гг. (см. рис. 1). Данные значения обусловлены не только влиянием пандемии коронавирусной инфекции, санкционных ограничений, но и отражают долговременный характер естественной убыли, начавшейся намного раньше. Незначительные положительные темпы прироста численности лиц трудоспособного возраста в период с 2019 г. по 2020 г. (+1,62%), с 2021 по 2022 г. (+3,08%), с 2023 по 2024 (+1,52%) объясняются началом действия пенсионной реформы по сдвигу верхней планки выхода на заслуженных отдых [2].

Источник: построено автором по данным Росстата [23; 27].

Рисунок 1 – Динамика показателей занятости и рабочей силы за 2017-2024 гг.

Численность рабочей силы за рассматриваемый период колеблется в пределах 75,46 млн. человек (2020 г.) до 76,66 млн. человек (2017 г.), достигнув к 2024 году 76,1 млн. человек. Несмотря на наличие периодов роста численности лиц в трудоспособном возрасте, заметных темпов роста в численности рабочей силы не наблюдается. Положительные значения темпов прироста по отношению к прошлому периоду были только в 2021, 2023 и 2024 годах, но и они не превышали 1%: 0,67%, 0,53%, 0,09% соответственно. Эффект от пенсионной реформы отразился в большей степени на значениях показателя населения трудоспособного возраста и практически не проявился в изменении экономически активного населения. Как отмечает Капелюшников Р.И., полученный прирост в рабочей силе во многом был поглощен негативными проявлениями «демографической ямы» и последствий пандемии [7, с. 10].

Рост занятости после 2020 г. компенсировал снижение экономической активности в период пандемии. Динамика численности занятых демонстрирует положительный рост начиная с 2020 года, достигнув к 2024 году 74,19 млн. человек, что больше на 2,08% уровня 2017 года (рис. 1). На это повлияли также процессы трансформации форм занятости: рост частичной или удаленной занятости, распространение самозанятости и платформенной занятости. В сближении двух графиков – рабочей силы и численности занятых – проявляется снижение уровня безработицы в последние годы. Сокращение уровня безработицы и рост численности занятых обусловлены также стремительным сокращением количества потенциальной рабочей силы: начиная с 2020 г. отчетливо видно падение кривой вниз на рис. 1. За период с 2020 г. по 2024 г. значение показателя упало более чем вдвое: сокращение составило 904,8 тыс. человек. То есть, незанятые, но заинтересованные в получении работы и имеющие определенные ограничения в поиске и/или готовности приступить к работе, перешли в категорию занятых. Об этом также свидетельствуют высокие значения уровня участия населения в рабочей силе в возрасте 25-54 года – 96,7% среди мужчин и 90,7% среди женщин [23]. Снижение потенциальной рабочей силы обусловлено также выходом на рынок желающих работать традиционно уязвимых слоев населения, получивших такую возможность в условиях кадрового голода [20, c.10].

Частичной компенсацией естественной убыли населения на фоне демографических ограничений может выступать трудовая миграция. Неудовлетворенный спрос на трудовые ресурсы и восстановление темпов экономического роста после 2022 г. способствовали значительному притоку трудовых мигрантов: ежегодные темпы прироста в период 2022-2023 гг. превышали 30%. Ужесточение миграционной политики в целях вывода трудовой миграции из тени также повлияло на количественный рост показателей трудовой миграции в этот период. К 2024 г. число прибывших иностранных граждан в РФ, указавших работу в качестве цели визита, достигло максимального значения за постпандемийный период и составило 4,72 млн. человек (+4,65% по отношению к 2023 г.) [4]. Несмотря на это, трудовая миграция не в полной мере компенсировала потребности на рынке труда и, прежде всего, в квалифицированных кадрах. Более того, в 2025 году наблюдается сокращение потока трудовых мигрантов, который составил 4,49 млн. человек (-4,8% по отношению к 2024 г.). [4]. На создание условий для целевого привлечения и отбора квалифицированных мигрантов, а также на борьбу с нелегальной миграцией направлена новая Концепция государственной миграционной политики на 2026-2030 гг., принятая в октябре 2025 г. [25]. Концепция предусматривает механизмы повышения качества миграционного контроля и обеспечения прозрачности за счет усиления цифровизации, снижения неэффективной нагрузки мигрантов на социальную инфраструктуру и защиту прав граждан РФ на рынке труда.

Таким образом, участие населения в рабочей силе достигло своего потенциально возможного значения, а пополнение численности занятых происходило больше за счет сокращения безработных, чем за счет роста экономически активного населения и трудовой миграции.

Тенденции в изменении спроса на рынке труда

Анализ спроса на труд затруднен рядом обстоятельств, связанных с источниками данных. Сбор данных о вакансиях в настоящее время осуществляется государственными центрами занятости, Росстатом и различными коммерческими платформами по поиску работы. Как отмечают Малева Т.М., Ляшок В.Ю., отмеченные ресурсы применяют разные подходы к классификации вакансий, профессий, форм занятости и пр. [11]. Поэтому анализ спроса на труд будет более полным, если опираться как на данные государственной статистики, так и на рыночные данные. Росстат учитывает потребность в кадрах только крупных и средних организаций, государственные центры занятости регистрируют в основном потребность в низкоквалифицированных кадрах, а рыночные платформы по поиску работы – несмотря на отсутствие унифицированных форм отчетности – отражают спрос и на высококвалифицированные кадры.

Внедрение механизмов импортозамещения под санкционным давлением, активизация развития обрабатывающей сферы производства, транспорта, логистики, цифровых технологий и, соответственно, рост государственных расходов, вызвали рост спроса на трудовые ресурсы. Согласно исследованиям ВЦИОМ, рынок труда до 2022 г. характеризовался как рынок «годного соискателя» в силу требований работодателей к опыту работы, особенно у молодежи, уровню профессионализма, сформированности мягких и твердых навыков. Под влиянием долгосрочных демографических факторов и ситуативных факторов дефицитный рынок труда к 2025 году превратился в «рынок соискателя»: 53% выпускников вузов и колледжей уверены, что легко могут найти работу [24].

По данным Росстата, общая потребность организаций по всем видам экономической деятельности, за исключением субъектов малого и среднего предпринимательства, по состоянию на конец 2024 г. составляла 2,23 млн. чел., или 7,6% к общему числу рабочих мест [15]. В структуре профессиональных групп максимальный дефицит составляют квалифицированные работники, работники сельского и лесного хозяйств, рыбоводства и рыболовства – 13%, и квалифицированные рабочие промышленности, строительства, транспорта и рабочие родственных занятий –10,6%, неквалифицированные рабочие – 9,6% [15]. Согласно данным популярной платформы HeadHunter, по состоянию на конец 2025 года 2/3 всех вакансий относятся также к рабочему персоналу, к сферам ритейла, производства, строительства, транспорта и информационных технологий [22]. Наибольший дефицит кадров наблюдается в сфере розничной торговли – hh-индекс [3] – 2,6, медицины и фармацевтики – 4,2, производства и сервисного обслуживания – 4,9 [22].

В конце 2025 года, нехватку квалифицированных кадров как фактор, ограничивающий рост, отметили 19% респондентов в добывающей отрасли, 27% респондентов обрабатывающих производств, 25% в сфере строительства и 33% в сфере услуг [16]. Данные оценки предпринимательской уверенности в кадровой обеспеченности несколько улучшились, по сравнению с 2024 годом, когда наблюдались максимальные значения за последние 10 лет. Тем не менее, говорить о значительном охлаждении состояния перегрева на рынке труда преждевременно, учитывая то, что отмеченные виды деятельности вносят наибольший вклад в структуру национального продукта, а уровень безработицы остается на исторических минимумах.

Небольшие позитивные сдвиги на рынке труда отражают и значения общего hh-индекса, который увеличился с 4,5 (декабрь 2024 г.) до 8,6 (декабрь 2025 г.), то есть возросла конкуренция среди соискателей [22]. Однако, рост количества активных резюме может происходить и при сохранении прежнего количества соискателей, особенно в ситуации размещения нескольких резюме одним претендентом. В условиях роста номинальных заработных плат, соискатели рассматривают альтернативные варианты трудоустройства. Другой причиной количественного снижения вакансий может быть и переход работодателей на новые форматы социально-трудовых отношений в найме молодых сотрудников. Работодатели организовывают различные конкурсы, стажировки, активнее участвуют в образовательных программах вузов, а также проводят обучение в своих учебных центрах для молодежи, что позволяет им находить талантливых студентов начиная с 3-4 курса. Такое сотрудничество работодателей, особенно крупных, с вузами и колледжами позволяет им закрывать потребности в кадрах еще до открытия вакансии и взращивать свой человеческий капитал. Примечательно, что по данным Минпросвещения России, система профессионального образования постепенно адаптируется к изменениям в запросах на рынке труда: в 2025 году число поступивших абитуриентов в колледжи и техникумы составило 1,3 млн. человек, наиболее востребованными оказались медицинские, технические, рабочие и педагогические специальности [13].

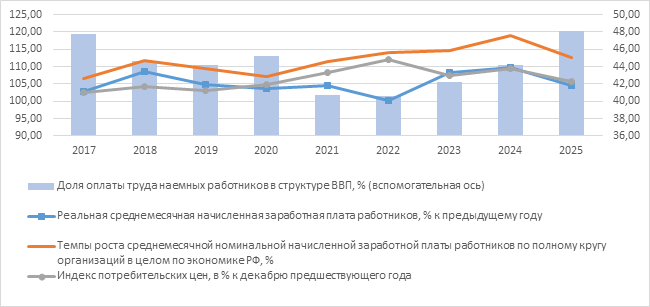

Решение проблемы кадрового голода усложняется также дисбалансами спроса и предложения по параметрам квалификации. Согласно исследованию Банка России, российский рынок труда в 2024 г. – первой половине 2025 г. можно характеризовать как жесткий, то есть с отрицательной средней эластичностью замещения между различными парами профессий [5]. При этом для ряда специальностей (рабочие, обеспечение охраны и безопасности, нетяжелая физическая работа) возможности замещения отсутствуют. Жесткость рынка труда выступает фактором раскручивания инфляционной спирали, вызванной ростом оплаты труда [5]. В условиях кадрового голода работодателям приходится повышать заработную плату, поскольку они не могут не только нанять необходимое количество работников, но и иногда удержать действующих в гонке заработных плат. Это отражается в росте доли оплаты труда в структуре ВВП: с 40,58% в 2022 г. до 48,07% к 2025 г. (см. рис. 2) [2].Номинальная среднемесячная заработная плата работников росла в 2022-2023 гг. на 14% ежегодно, в 2024 г. на 18,99%, в 2025 на 12,68% [23]. Однако, этот рост в некоторой степени поглощался инфляцией, особенно за последние три года (см. рис. 2): реальная заработная плата в % к предыдущему году составила в 2023 г. – 108,2%, в 2024 г. – 109,7%, в 2025 г. – 104,4%, а уровень инфляции соответственно: 7,42%, 9,52%, 5,59% [23].

Источник: построено автором по данным Росстата [2;23;26].

Рисунок 2 – Динамика показателей оплаты труда и инфляции за 2017-2025 гг.

Тем не менее, по мнению исследователей Института экономики РАН Соболевой И.В., Соболева Э.Н., есть и положительные стороны трудодефицитной экономики: рост заработных плат может «стимулировать работодателей к технологическим и организационным новациям, направленным на более рациональное использование ресурса труда», улучшить качество рабочих мест и повысить удовлетворенность работой [20, с. 9]. Положительная реакция домохозяйств при переходе от категории безработных к занятым, выражающаяся в росте доходов и потребления, особенно предметов роскоши и услуг, эмпирически доказывается в работе Gardeazabal J., Polo-Muro Е. [29]. Кашепов А.В., так же отмечает, что снижение безработицы и рост заработных плат положительно сказались на социальном самочувствии населения [9, с. 51].

Таким образом, с одной стороны, кадровый голод становится ограничивающим фактором в условиях необходимости обеспечения экономического роста: нехватка специалистов для работы с современным оборудованием и технологиями снижает возможность производства экономических благ. С другой стороны, трансформируются взаимоотношения работодателей и работников под влиянием структурных изменений в экономике и на рынке труда: появляются новые формы занятости (платформенная занятость, гиг-занятость и др.), растет спрос на рабочие специальности, появляются новые формы партнерства работодателей с учебными заведениями и пр.

Заключение

Наблюдаемые незначительные признаки охлаждения в 2025 г. напряженности на рынке труда не уменьшили актуальности проблемы дефицитности кадров. Более того, кадровый дефицит, сформировавшийся под влиянием как геополитических, так и внутренних долговременных демографических факторов, характеризуется как системный, структурный и устойчивый. Ощущается нехватка как кадров рабочих специальностей, так и высококвалифицированных кадров. По данным обновленного прогноза Министерства труда и социальной защиты РФ, к 2032 г. потребность в кадрах составит 12,2 млн. чел, с учетом создания новых рабочих мест, замещения имеющихся и реализации стратегических направлений развития страны [12]. Столь значительный дисбаланс в сочетании с ростом нагрузки на трудоспособное население создает определенные угрозы обеспеченности экономики трудовыми ресурсами. В этих условиях, действующие меры государства должны быть направлены на переориентацию системы подготовки кадров потребностям реальной экономики, на обеспечение экономического роста и повышение производительности труда за счет развития высокотехнологичных сфер деятельности и применения цифровых технологий. При этом необходимо учитывать изменения в моделях экономического поведения субъектов рынка труда: дефицит кадров способствует смещению рыночной власти от работодателя к работнику, что выражается в повышенных требованиях сотрудников к оплате и условиям труда, к корпоративной культуре и ценностям, к системам обеспечения достойного труда.

[1] Без учета новых регионов России

[2] В соответствии с данными Росстата, к трудоспособному возрасту до 01.01.2019 г. включительно относились мужчины в возрасте 16 – 59 лет, женщины – 16 – 54 года; по состоянию на 01.01 2020, 01.01.2021 гг. – мужчины в возрасте 16 – 60 лет, женщины – 16 – 55 лет; на 01.01.2022, 01.01.2023 гг. – мужчины в возрасте 16 – 61 лет, женщины – 16 – 56 лет.

[3] Согласно методике HeadHunter, hh-индекс – это отношение среднего числа активных резюме к среднему числу активных вакансий. Если индекс меньше 4 – дефицит кадров, выше 7,9 – высокий уровень конкуренции среди соискателей. URL: https://stats.hh.ru/api/v1/monthly-report/f-80a5ed7e-844a-4ed4-b91e-e0609231113c

Источники:

2. ВВП по источникам дохода. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/accounts (дата обращения: 15.02.2026).

3. Демографический прогноз. Коэффициент демографической нагрузки. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/12781 (дата обращения: 15.02.2026).

4. Въезд иностранных граждан в РФ. ЕМИСС. [Электронный ресурс]. URL: https://fedstat.ru/indicator/38479 (дата обращения: 17.02.2026).

5. Кротова Ю., Пеникас Г. Жесткости отечественного рынка труда в период структурной трансформации экономики: неизвестные возможности известного источника данных. Центральный банк Российской Федерации. [Электронный ресурс]. URL: https://cbr.ru/StaticHtml/File/178855/wp_153.pdf (дата обращения: 16.01.2026).

6. Зудина А.А. Неформальная занятость в периоды кризиса: анализ потоков рабочей силы на российском рынке труда // Экономический журнал Высшей школы экономики. – 2024. – № 4. – c. 565-586. – doi: 10.17323/1813-8691-2024-28-4-565-586.

7. Капелюшников Р.И. Российский рынок труда: статистический портрет на фоне кризисов: препринт WP3/2023/02. - М.: Изд. дом Высшей школы экономики, 2023. – 78 c.

8. Карпенко А.А. Новые вызовы для российского рынка труда в процессе возрастания масштабов платформенной занятости // Экономика труда. – 2024. – № 12. – c. 2051-2064. – doi: 10.18334/et.11.12.122143.

9. Кашепов А.В. Рынок труда и занятость в России в 2020 – 2024 гг // Социально-трудовые исследования. – 2024. – № 4(57). – c. 43-52. – doi: 10.34022/2658-3712-2024-57-4-43-52.

10. Лисица А. В., Хурматуллина А. Ф. Неомеркантилизм: переосмысление роли государства и протекционизма в условиях необходимости стимулировании экономического роста // Экономическое развитие России. – 2026. – № 1. – c. 36-42.

11. Малева Т., Ляшок В. Дефицит рабочей силы в России: краткосрочные и долгосрочные эффекты // Экономическая политика. – 2024. – № 6. – c. 120-153. – doi: 10.18288/1994-5124-2024-6-120-153.

12. На Всероссийском кадровом форуме представили прогноз кадровой потребности. Национальные проекты.РФ. [Электронный ресурс]. URL: https://xn--80aapampemcchfmo7a3c9ehj.xn--p1ai/news/na-vserossiyskom-kadrovom-forume-predstavili-prognoz-kadrovoy-potrebnosti/ (дата обращения: 10.02.2026).

13. Наибольшее количество абитуриентов колледжей зачислены на педагогические, медицинские и технические специальности. Минпросвещения России. [Электронный ресурс]. URL: https://edu.gov.ru/press/10840/naibolshee-kolichestvo-abiturientov-kolledzhey-zachisleny-na-pedagogicheskie-medicinskie-i-tehnicheskie-specialnosti/ (дата обращения: 10.03.2026).

14. Нехода Е.В., Недоспасова О.П., Демидова Д.К. Как обеспечить достойный труд для «новых» занятых // Вестник Томского государственного университета. – 2025. – № 517. – c. 100-116. – doi: 10.17223/15617793/517/11.

15. О численности и потребности организаций в работниках по профессиональным группам на 31 октября 2024 года. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/potr2024.xlsx (дата обращения: 01.02.2026).

16. Опережающие индикаторы по видам экономической деятельности. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/leading_indicators (дата обращения: 01.02.2026).

17. Полякова Ю.М. Ключевые показатели развития фриланс как модели социально-трудовых отношений: межстрановое сравнение // Экономическая наука современной России. – 2025. – № 1. – c. 47-59. – doi: 10.33293/1609-1442-2025-28(1)-47-59.

18. Попов А.В., Соловьева Т.С. Трансформация занятости в России в ракурсе межстрановых сравнений // Народонаселение. – 2023. – № 1. – c. 110-122. – doi: 10.19181/population.2023.26.1.9.

19. Рынок труда: охлаждение или системная трансформация. Raexpert.ru. [Электронный ресурс]. URL: https://raexpert.ru/researches/labor_market_2025/ (дата обращения: 15.02.2026).

20. Соболева И.В., Соболев Э.Н. Благополучие работников в трудодефицитной экономике // Вестник Института экономики Российской академии наук. – 2025. – № 5. – c. 7-26. – doi: 10.52180/2073-6487_2025_5_7_26.

21. Среднегодовая численность занятых по видам экономической деятельности с 2017 года (ОКВЭД2). Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/labour_force (дата обращения: 15.02.2026).

22. Статистика: сервис открытой аналитики рынка труда. HeadHunter. [Электронный ресурс]. URL: https://stats.hh.ru/ (дата обращения: 16.02.2026).

23. Трудовые ресурсы, занятость и безработица. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/labour_force (дата обращения: 16.02.2026).

24. Трудоустройство молодежи в современной России: возможности, проблемы, решения. Экспертно-аналитический доклад. Всероссийский центр изучения общественного мнения. [Электронный ресурс]. URL: https://wciom.ru/fileadmin/user_upload/doklad_trudoustroistvo_molodezhi.pdf (дата обращения: 10.03.2026).

25. Указ Президента РФ от 15.10.2025 № 738 «О Концепции государственной миграционной политики Российской Федерации на 2026 - 2030 годы». КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_516670/ (дата обращения: 07.03.2026).

26. Цены, инфляция. Потребительские цены. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/accounts (дата обращения: 15.02.2026).

27. Численность населения Российской Федерации по полу и возрасту. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/11110/document/13284 (дата обращения: 15.02.2026).

28. Яновская А.А. Рынок труда в цифровой экономике: новые подходы и инструменты моделирования // Социально-трудовые исследования. – 2025. – № 2(59). – c. 71-81. – doi: 10.34022/2658-3712-2025-59-2-71-81.

29. Gardeazabal Ja., Polo-Muro E. Household consumption responses to unanticipated labor market transitions // Review of Economics of the Household. – 2025. – doi: 10.1007/s11150-025-09777-2.

30. World Employment and Social Outlook. Trends 2025. International Labour Organization (ILO). [Электронный ресурс]. URL: https://www.ilo.org/sites/default/files/2025-01/WESO25_Trends_ExecSum_EN.pdf (дата обращения: 10.03.2026).

Страница обновлена: 27.07.2026 в 13:41:51

Download PDF | Downloads: 24

The labor shortage as a new reality of the Russian labor market

Khurmatullina A.F.Journal paper

Creative Economy

Volume 20, Number 4 (April 2026)

Abstract:

The article examines labor shortages and labor market trends amid geopolitical tensions and the need to ensure economic growth. The article analyzes the factors causing changes in labor supply and demand. The article examines demographic factors as the main constraints on labor supply reduction and shows the dynamics of labor migration indicators. It also assesses organizations' needs for human resources and the degree of labor market rigidity. The article examines the dynamics of real and nominal wages and highlights the negative and positive consequences of a labor-deficit economy for households. The article highlights minor signs of a cooling labor market in 2025.

The article shows the transformation of employer-employee relationships under the influence of structural changes in the economy. The article concludes that sustainable economic growth requires improving public policy in personnel training, focusing on current labor market demands, and promoting the accelerated development of high-tech sectors and the wide distribution of digital technologies as key factors in increasing labor productivity.

Keywords: labor market, employment, supply and demand in the labor market, labor shortage, unemployment, economic growth

JEL-classification: E24, J21, J23, J60, O40

References:

Akhapkin N.Yu. (2024). Structural dynamics of the Russian labor market: effects of sanctions restrictions. Bulletin of the Institute of Economics of RAS. (6). 7-23. doi: 10.52180/2073-6487_2024_6_7_23.

Gardeazabal Ja., Polo-Muro E. (2025). Household consumption responses to unanticipated labor market transitions Review of Economics of the Household. doi: 10.1007/s11150-025-09777-2.

Kapelyushnikov R.I. (2023). The Russian labor market: a statistical portrait against the background of crises. Preprint WP3/2023/02 M.: Izd. dom Vysshey shkoly ekonomiki.

Karpenko A.A. (2024). New challenges for the Russian labor market in the process of increasing the scale of platform employment. Russian Journal of Labour Economics. 11 (12). 2051-2064. doi: 10.18334/et.11.12.122143.

Kashepov A.V. (2024). Labor market and employment in Russia in 2020-2024. Sotsialno-trudovye issledovaniya. (4(57)). 43-52. doi: 10.34022/2658-3712-2024-57-4-43-52.

Lisitsa A. V., Khurmatullina A. F. (2026). Neo-mercantilism: Rethinking the Role of the State and Protectionism in the Context of the Need to Stimulate Economic Growth. Ekonomicheskoe razvitie Rossii. 33 (1). 36-42.

Maleva T., Lyashok V. (2024). Labor Shortage in Russia: Short-Term and Long-Term Effects. Ekonomicheskaya politika. 19 (6). 120-153. doi: 10.18288/1994-5124-2024-6-120-153.

Nekhoda E.V., Nedospasova O.P., Demidova D.K. (2025). How to Ensure Decent Work for the «Newly» Employed. Vestnik Tomskogo gosudarstvennogo universiteta. (517). 100-116. doi: 10.17223/15617793/517/11.

Polyakova Yu.M. (2025). Key Indicators of Freelancing Development as a Model of Social and Labor Relations. Ekonomicheskaya nauka sovremennoy Rossii. 28 (1). 47-59. doi: 10.33293/1609-1442-2025-28(1)-47-59.

Popov A.V., Soloveva T.S. (2023). Employment Transformation in Russia from the Perspective of Cross-Country Comparisons. Narodonaselenie. 26 (1). 110-122. doi: 10.19181/population.2023.26.1.9.

Soboleva I.V., Sobolev E.N. (2025). Employee Well-being in a Labor-Deficit Economy. Vestnik Instituta ekonomiki Rossiyskoy akademii nauk. (5). 7-26. doi: 10.52180/2073-6487_2025_5_7_26.

World Employment and Social Outlook. Trends 2025International Labour Organization (ILO). Retrieved March 10, 2026, from https://www.ilo.org/sites/default/files/2025-01/WESO25_Trends_ExecSum_EN.pdf

Yanovskaya A.A. (2025). Labor Market in the Digital Economy: New Approaches and Modeling Tools. Sotsialno-trudovye issledovaniya. (2(59)). 71-81. doi: 10.34022/2658-3712-2025-59-2-71-81.

Zudina A.A. (2024). Informal Employment During Crises: Analysis of Labour Force Flows in the Russian Labour Market. Ekonomicheskiy zhurnal Vysshey shkoly ekonomiki. 28 (4). 565-586. doi: 10.17323/1813-8691-2024-28-4-565-586.