Геоэкономическая фрагментация и риски глобальной финансовой стабильности

Смирнов Е.Н.1 ![]()

1 Государственный университет управления, Москва, Россия

Скачать PDF | Загрузок: 10

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 22, Номер 2 (Апрель-июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91511923

Аннотация:

В рамках нашего исследования проанализировано воздействие геоэкономической фрагментации на риски стабильности мировой финансовой системы, при этом основной акцент сделан на том, как тарифный протекционизм и неопределенность торговой политики влияют на шоки, связанные с трансграничными потоками кредитов, инвестиций и волатильностью на международных рынках капитала. В статье показано, что корректировки цен на активы под влиянием геоэкономической фрагментации оказывают важное воздействие на глобальную финансовую стабильность, и это во многом связано с быстрым распространением влияния на долговые рынки небанковских финансовых учреждений. Показано, что повышенные риски финансовой стабильности сохраняются у развивающихся стран, прежде всего ввиду их растущей долговой нагрузки и неопределенных перспектив погашения долга. Несмотря на достигнутую некоторую финансовую стабильность домохозяйств и корпораций, их риски сохраняются, и они частично связаны с трансграничной трансляцией шоков глобальной финансовой системы. Как показано в исследовании, укрепление пруденциального надзора и совершенствование международного сотрудничества в этой сфере остается одним из ключевых направлений преодоления рисков глобальной финансовой стабильности

Ключевые слова: геоэкономическая фрагментация, глобальная финансовая система, небанковские финансовые учреждения, долговая нагрузка, рынки капитала, денежно-кредитная политика, пруденциальный надзор

JEL-классификация: F52, G15, G23, H63, G11

Введение

Мировая финансовая система в последние годы серьезно была затронута повышенными рисками начиная с пандемии, актуализировавшей проблемы управления инфляционными шоками и стабилизацией долга. Эти аспекты, в частности, рассматривались в наших предыдущих исследованиях [11], в том числе посвященным разработке нового инструментария монетарной и фискальной политики, который мог бы предотвратить будущие стрессы в сфере глобальных финансов [9]. Данные направления исследования отражают отход от классического понимания международных финансов [7] и традиционных подходов к регулированию глобальных финансовых рынков. В частности, важным вызовом для глобальных финансов последних лет стало ухудшение ситуации с рыночной ликвидностью [6], которая воздействует не множество других аспектов, в частности, долговую нагрузку разных стран, являющуюся важным маркером рисков глобальной финансовой системы.

В свою очередь, геоэкономическая фрагментация представляется как серьезный сдвиг прежде всего в международной торговле, которая под воздействием ужесточившейся торговой политики (прежде всего США) разделяется на блоки, и это имеет серьезные последствия (как прямые, так и опосредованные) для глобальной финансовой системы. Каналы такого воздействия также описаны в рамках настоящего исследования.

В условиях геоэкономической фрагментации неопределенность в мировой экономике и отдельных ее сферах остается чрезвычайно высокой, и она во многом связана с нестабильными глобальными финансовыми условиями, которые могут в перспективе ужесточиться. Многие финансовые учреждения, особенно отягощенные долговой нагрузки (в том числе финансовые посредники), в этих условиях оказываются в наиболее уязвимом состоянии. Показательно, что в мире растет число и разнообразие небанковских финансовых учреждений (НБФУ) и, соответственно, объемы их заемных средств; они все больше зависимы от своих кредиторов – традиционных банков. Развивающиеся страны, уже перегруженные задолженностью, будут вынуждены эмитировать все больше облигаций под высокие ставки процента, чтобы финансировать госрасходы, и это становится необходимым, чтобы смягчить тарифную эскалацию со стороны развитых стран, главным образом США. В свою очередь, и развитые страны будут эмитировать большие объемы облигаций, чтобы бороться с дефицитом государственных бюджетов. Таким образом, устойчивость суверенного долга в очередной раз может пошатнуться.

Таким образом, масштабное воздействие целого ряда взаимоусиливающих рисков на развитие глобальной финансовой системы повышают ее неустойчивость и снижают ее адаптивность перед лицом будущим потрясений, что делает наше исследование крайне актуальным. Целью нашего исследования является установление взаимосвязей между наблюдающейся в последние годы геоэкономической фрагментацией мировой экономики и устойчивостью в сфере глобальных финансов.

Корректировки на рынках активов в условиях фрагментации

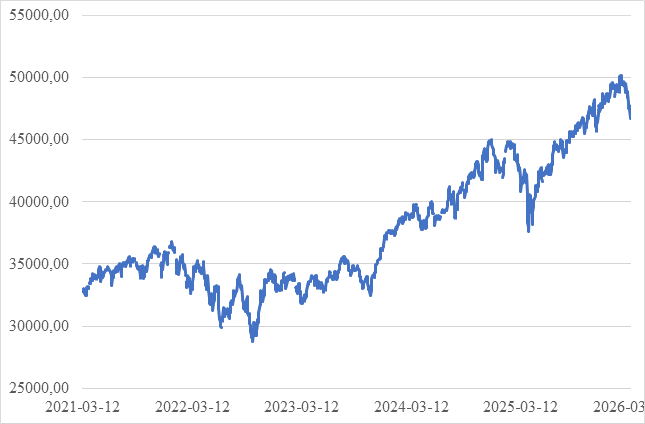

Важным индикатором состояния современной мировой финансовой системы являются рынки активов компаний. Корпоративные рынки находятся в сложной финансовой ситуации, и для этих рынков переоценка акций выступает ключевым риском. Масштабное развитие искусственного интеллекта (ИИ), между тем, создало период определенной эйфории инвесторов, поэтому оценки компаний, работающих в сфере ИИ, завышены, а крупные технологические корпорации стали концентрировать в себе значительные инвестиции в информационно-коммуникационные технологии (ИКТ). Все эти позитивные тренды могут нивелироваться, если доходность инвестиций будет ниже ожиданий. На 7 крупнейших технологических транснациональных корпораций (ТНК) приходится около 60 % инвестиционных издержек в сфере ИИ. Однако компании, работающие в сфере ИИ, существенно усилили и свою долговую нагрузку, включая частную задолженность, и это, безусловно, усиливает риск дефолта вследствие, например, корректировок цен на акции. Снижение ожидаемой доходности от ИИ может затормозить динамику инвестиций в центры обработки данных (ЦОД), которые существенно росли в последние годы. Пока же балансы корпораций устойчивы, а отношение долга к ВВП соответствующих стран демонстрируют средние значения за последние годы. Однако неблагоприятные шоки могут отразиться на прибыли компаний и их возможностям по обслуживанию долга, в результате чего на финансовых рынках произойдет переоценка активов, а стоимость акционерного финансирования возрастет.Уже с конца 2024 года инвесторы стали беспокоиться о том, что оценки активов завышены. После введения первых пошлин администрации Д. Трампа в начале 2025 года цены на акции компаний США существенно снизились, несмотря на то что за 2020-2024 годы для них была характерна более повышательная ценовая динамика, чем у акций других стран (это продемонстрировано на рис. 1 на примере динамики Индекса Доу-Джонса, отражающего цены на активы ключевых компаний США). Далее, после очередной всеобъемлющей волны тарифов США в отношении всех своих торговых партнеров (с апреля 2025 года) наблюдалось ускорение распродаж акций, усиливая опасения стагфляции в самих США и рецессионных сценариев в других странах.

Рис. 1. Динамика Индекса Доу-Джонса в 2020-2026 гг.

Источник: составлено по: [27].

При этом интересно, что прибыльность акций, ориентированных на устойчивое развитие, стала падать еще быстрее, показывая слабую инвестиционную привлекательность данного инструмента. Эмиссия «устойчивых» облигаций в последнее время существенно замедлилась, а оптимистичные настроения в отношении «зеленых» инвестиций в мире ухудшились. Замедление выпуска устойчивых облигаций обусловило рост дефицита финансирования. Прогнозируется, что до 2030 года, чтобы смягчить последствия изменения климата, в мире потребуется около 7,2 трлн. долларов США [31, c. 40].

По мере снижения цен на акции наблюдалось расширение спредов корпоративных облигаций, а волатильность на ключевых фондовых рынках существенно возросла, поскольку инвесторы по-прежнему беспокойно относятся к геоэкономической фрагментации, обусловленной, в частности, эскалацией торгового конфликта США и Китая. Существенная распродажа акций после апрельского раунда пошлин Трампа спровоцировала бегство инвесторов к безопасным активам и уменьшение долгосрочной доходности государственных облигаций, которое, между тем, было кратковременным, и эта доходность затем стала быстро расти, но в целом доходность продолжает оставаться волатильной в силу воздействия неопределенности.

До потрясений, вызванных тарифной эскалацией США в 2025 году, наблюдался рост многих фондовых индексов и, соответственно, доходности акцией, что в целом сгладило негативное воздействие высоких процентных ставок. По-прежнему оценки акций США высоки, особенно по сравнению с акциями экономик других стран. Премия за риск по американским акциям демонстрирует по историческим меркам низкие уровни, демонстрируя интерес инвесторов к этим ценным бумагам. Указанные тренды подтверждаются данными Международного валютного фонда (МВФ) [31, c. 2, 4].

После того, как в 2025 году США анонсировали новую волну торговых тарифов, финансовые условия в мире вновь ужесточились, в основном в результате всплесков волатильности и резких распродаж акций во многих развитых странах, а также в Китае. Риски финансовой стабильности по историческим меркам значительно возросли. Кроме более жестких финансовых условий следует также отметить замедление динамики кредитования, а оценка рисков роста мировой экономики является преимущественно нисходящей, и это обусловлено волатильностью рынков суверенных облигаций, продолжением коррекции цен на активы и высокой долговой нагрузкой НБФУ.

Взаимосвязь геоэкономической фрагментации и долговой нагрузки финансовых учреждений

Углубление геоэкономической фрагментации, сопровождаемое эрозией торговых отношений между ключевыми участниками международного обмена, спровоцировало существенное снижение цен акций банков, хотя еще в 2024 году они демонстрировали рост выручки. Однако вялый, но стабильный рост мировой экономики не привел к росту кредитования, что было обусловлено улучшением качества активов и, соответственно, ростом рентабельности банков и их оценочной стоимости. В условиях фрагментации международной торговли рентабельность банков находится под угрозой, поскольку, во-первых, снижение темпов экономического роста вследствие тарифов может провоцировать дефолты заемщиков. Во-вторых, тарифы могут изменить траекторию процентной ставки, негативно отражаясь на доходности финансовых учреждений. Наконец, тарифы снижают финансирование банков ежегодно приблизительно на 10 трлн. долл. США [31, c. 7], поскольку банки участвуют в расчетах и кредитовании в международной торговле, а она в результате торгового протекционизма нарушается. Кредитные риски растут, и условия кредитования становятся более жесткими, а банковские кредиты – менее доступными, поэтому само торговое финансирование сужается.При этом важно сделать ремарку о том, что критерии достаточности банковского капитала могут быть завышены, если истинный уровень рисков недооценен и складывается ложное впечатление о безопасности банков. Зарубежные оценки, в частности, Базельского комитета по банковскому надзору, показывают, что требования к капиталу, которые базируются на параметрах риска, могут различаться в разных банках более чем на 20 % [17]. При этом, по мнению авторитетных исследователей [18], риск не дает объяснения изменчивости плотности активов, взвешенных по риску. Несмотря на то, что на международном уровне были разработаны инструменты для преодоления изменчивости весовых коэффициентов риска, не все страны внедрили их.

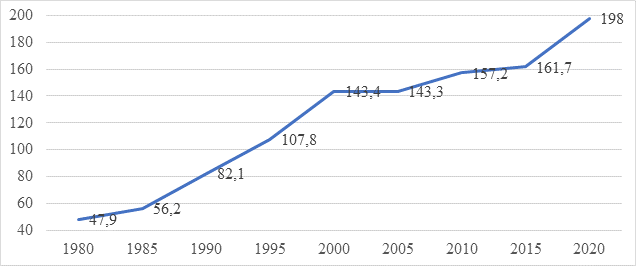

Важным фактором для глобальной финансовой стабильности стал опережающий (по сравнению с банками) рост НБФУ в последнее десятилетие, доля которых в мировой финансовой системе возрастала в силу их привлекательной высокой доходности. Это привело к распространению в мире разных фондов (например, хедж-фондов, паевых инвестиционных фондов и пр.). Значение НБФУ возрастало, но вместе с этим усиливались их связи с классическими банками, например, в США, как это отмечено у В. Ачарья, Н. Четорелли и Б. Такмана [13]. По оценкам МВФ, в 2010-2024 гг. доля обязательств и кредитов НБФУ США перед банками возросла с 6 % до 16 % [31, c. 40]. Роль НБФУ в экономике США за последние десятилетия существенно возросла (рис. 2).

Рис. 2. Отношение активов НБФУ США к их ВВП страны, 1980-2020 гг., %

Источник: составлено по: [28].

Особо быстро стали распространяться НБФУ после глобального кризиса 2008-2009 гг., что спровоцировало усиление взаимосвязей между традиционными банками и НБФУ (в частности Р. Габриэль и Дж. Стерлинг отмечают поддержку ликвидности НБФУ на основе предоставления им со стороны банков расширенного кредитования и кредитных линий [29]). Банки стали более предпочтительно стали кредитовать НБФУ, чем корпоративный сектор, и предоставлять им не только кредитные линии, но и облигации инвестиционного уровня, а также кредиты с высоким уровнем обеспечения. Такая стратегия позволяет банкам совершенствовать управление капиталом и хеджировать свои кредитные риски. Однако в данном же случае уязвимость банков возрастает, особенно к тем потрясениям, которые происходят вне банковской системы.

Здесь следует особо отметить, что, несмотря на взаимосвязанность НБФУ, этот институт весьма разнообразен, и для него характерны разные регуляторные рамки и разные риски. Например, такие НБФУ, как инвестиционные фонды, слабо регулируются со стороны органов надзора, что не позволяет комплексно оценить риски такого рода НБФУ (это особенно проявилось в период пандемии на примере инвестиционных фондов недвижимости). Для таких НБФУ характерно большое кредитное плечо, однако они тесно связаны с традиционными банками. Высокая доля заемных средств в структуре капитала таких НБФУ делает их особо уязвимыми перед кредитами с плавающей процентной ставкой, особенно в периоды экономических потрясений, формируя предпосылки дефолта на рынке частных заимствований, росту неработающих кредитов и убыткам для НБФУ (такая ситуация уже имело место на рынках США и Китая).

Диверсификация источников кредитов для НБФУ выступает важной детерминантой глобальной финансовой стабильности, однако рост числа НБФУ, берущих в долг у банков, повышает долговую уязвимость финансовой системы. Геоэкономическая фрагментация при этом обнажает некоторые дополнительные риски. К тому же специализированные частные кредитные фонды чаще являются источником ссуд для компаний (в форме кредитования под залог активов, кредитных линий). Агентство Moody’s дает оценку, что глобальный объем банковских рисков, связанных с частными кредитными инструментами, уже превысил 0,5 трлн. долл. США [32]. В свою очередь, частные кредитные фонды зависят от банковского кредитования, а также имеют трансграничную связь с зарубежными фондами прямого кредитования. Несмотря на то, что интернационализация прямого кредитования решает проблему заимствований во многих странах, это порождает и дополнительные риски зависимости, когда кредитные шоки могут распространяться из одной страны в другую, актуализируя необходимость координации надзора между рядом стран.

Важно, что в условиях геоэкономической фрагментации усилилась волатильность рынков, в очередной раз указав на перегруженность НБФУ заимствованиями. Доходность казначейских облигаций резко увеличилась в результате падения акций ведущих компаний, а финансовые условия стали ухудшаться. Эти тенденции могли быть усилены продажей НБФУ с высокой долговой нагрузкой казначейских облигаций. Исследователи [15] указывают на схожесть ситуации с тем, что происходило в самом начале пандемии, когда резкий рост доходности казначейских облигаций стал следствием их принудительной распродажи.

За последние годы активы НБФУ существенно возросли, а в 2022 году в развитых странах они превзошли активы банков. Поскольку НБФУ содержат множество типов учреждений, они в меньшей степени подвержены регулированию, и их уязвимость к потрясениям со стороны мирового финансового рынка возрастает. Эта уязвимость может транслироваться на банки (поскольку высоки их взаимосвязи с НБФУ). Особое беспокойство состоит в том, что существенная переоценка активов может повлиять на устойчивость НБФУ, особенно тех, у которых ликвидность низка, а кредитное плечо возросло. В свою очередь, риском является увеличение доли неработающих кредитов банков или внезапное изъятие депозитов НБФУ, особенно при резком росте волатильности или улучшении качества кредита. Депозиты НБФУ в банках – особый буфер ликвидности, который в первую очередь можно использовать, чтобы удовлетворить потребность в наличных и погашении, как это резюмируют эксперты Европейского центрального банка (ЕЦБ) [25]. Организация экономического сотрудничества и развития (ОЭСР) приводит оценку, что доля НБФУ в совокупной структуре активов банков составила в 2023 году в США – 17 %, в Австралии – 15 % и еврозоне – 8 % [34, c. 36]. Эта доля может быть оценена еще выше, если банки реализуют свои, пока еще невостребованные, обязательства перед НБФУ. Кроме того, за последнее десятилетие серьезно возросли трансграничные связи НБФУ и банков, поэтому уязвимость зарубежных НБФУ может транслироваться на национальные банки. Быстрый рост частного кредитования – наглядный пример таких связей и рисков, возникающих в их рамках.

Интересным примером НБФУ являются управляющие активами, которые в последние годы стали широко использовать кредитное плечо на основе фьючерсных контрактов по акциям и облигациям США. Эти контракты являются как бы искусственно созданным кредитным плечом, повышающим доходность таких компаний, но применение такого плеча может привести к росту риска ликвидности. Некоторыми управляющими компаниями фьючерсные контракты используется как альтернатива вложениям в казначейские облигации, чтобы увеличить дюрацию портфелей, ориентированных на корпоративные кредиты [16]. Также кредитное плечо активно используется такими НБФУ, как хедж-фонды, особенно за последние десять лет, опять же в силу растущей доходности для инвесторов. Особо актуальным, по мнению А. Байи, стало применение кредитного плеча так называемыми мультистратегическими хедж-фондами [14]. Такое плечо формируется за счет соглашений РЕПО и деривативов.

Дополнительно в рамках анализа долговой нагрузки финансовых учреждений необходимо акцентировать внимание на угрозах финансовой стабильности на рынках частных заимствований. Частный кредит является формой небанковского финансирования компаний через инвестиционные фонды, предлагающие кредиты на длительный срок с плавающей ставкой для заемщиков, которые имеют рейтинг ниже инвестиционного [24]. Для инвесторов (страховые компании, пенсионные фонды) частные кредиты привлекательны, поскольку дают высокую доходность и позволяют диверсифицировать кредитный портфель. После глобального кризиса 2008 года этот сегмент кредитования резко возрос, и в 2023 году он достиг 2 трлн. долл. США (в 2012-2023 гг. доля данного кредитования в структуре кредитов банков компаниям возросла с 5 % до 12 %) [34, c. 37]. Несмотря на свое развитие в США, в последние годы частное кредитование распространилось также в странах Азии и Европы, однако это создает новые риски для глобальной финансовой стабильности. В результате роста процентных ставок частные заемщики столкнулись с возросшим бременем обслуживания долга, что привело к частым отсрочкам погашения со стороны заемщиков. Более того, в США, по некоторым оценкам [20], это создало дополнительные риски рефинансирования, включая наиболее уязвимых заемщиков. Рост дефолтов компаний, где доля заемных средств высока, ведет к росту убытков по кредитам. Вместе с тем, широкие взаимосвязи частных кредиторов и банков усугубляют трансляцию рисков по всей финансовой системе, поскольку частные кредиторы (фонды) зачастую сами полагаются на кредитные линии банков. Поэтому следует учитывать кредитные риски частных кредиторов во взаимосвязи с рисками всех взаимосвязанных субъектов рынка, как это подчеркивается в современных исследованиях, посвященных частному кредитованию [26].

Кроме того, в последние годы проявляются и значимые риски финансовой стабильности вследствие снижения цен на коммерческую недвижимость. С середины 2022 года наблюдается снижение цен на коммерческую недвижимость во многих странах. Риски финансовых посредников в секторе коммерческой недвижимости в последнее десятилетие были стабильны и достигли 21 трлн. долл. США, однако наблюдается рост различных небанковских рисков [35, c. 7]. Снижается качество задолженности застройщиков, особенно на фоне слабой их прибыльности и жестких финансовых условий; растут показатели просроченной задолженности по ипотеке. Снижение кредитного качества, арендной платы и цен на недвижимости могут увеличить долю неработающих банковских кредитов, обусловив убытки НБФУ (например, инвестиционных фондов недвижимости).

В свою очередь, наблюдается незначительная стабилизация рынка коммерческой недвижимости с сохранением некоторой напряженности. Доходность и объемы заключаемых сделок на данном рынке постепенно стабилизируются, однако данная тенденция неоднозначно проявляется в разрезе отдельных стран и регионов. Рынок продолжает испытывать давление, поскольку сохраняется необходимость в рефинансировании большого объема кредитов, взятых ранее, в периоды, когда оценки недвижимости были высоки, а процентные ставки низки. Несмотря на то, что в мире продолжается смягчение денежно-кредитной политики, и растут объемы кредитования в секторе коммерческой недвижимости (в том числе обусловленные отложенным спросом), пока кредитование сектора ниже уровня, который наблюдался до 2019 года. Это может быть связано с тем, что кредиторы намного осторожнее, чем ранее, подходят ко кредитованию, а контроль со стороны регуляторов стал более жестким. Растет и уровень просроченной задолженности по кредитам, выданным на покупку коммерческой недвижимости. Считается [22], что подверженность банков этим кредитам, является косвенной, однако в периоды рыночных потрясений она способна усиливать системные риски.

Мировой рынок коммерческой недвижимости продолжает пребывать в неопределенном состоянии. Продолжающиеся сбои в глобальных цепочках поставок и агрессивный торговый протекционизм могут привести к тому, что данный рынок будет восстанавливаться в ключевых развитых странах слабо, поскольку на него давят незначительные объемы сделок в связи с высокими ставками по ипотеке, и это в том числе будет тормозить рефинансирование. Высокие процентные ставки усложняют погашение кредитов как заемщиками, так и застройщиками. Однако, в США по сравнению с рынком акций, рынок коммерческой недвижимости более динамичен и в поддерживается растущими продажами офисной недвижимости вследствие высоких уровней ее простаивающих объемов, и этот аспект изменяет ценообразование на рынке и спрос инвесторов на другие виды недвижимости.

Маркеры воздействия геоэкономической фрагментации на финансы домохозяйств и корпораций

За последние десятилетия мир стал глобально более взаимосвязанным, и доля экспорта многих стран в США и импорта из Китая увеличилась, поэтому возросла зависимость этих стран от торговой политики и нынешних торговых конфликтов. Эти страны столкнулись с неопределенностью, что привело к снижению оценок корпоративной рентабельности. Для развивающихся стран важным каналом воздействия на рентабельность является волатильность валютных курсов, что уже имело место во время торговой напряженности в период первого президентского срока Д. Трампа. Эта волатильность провоцирует дополнительные расходы корпораций по страхованию валютных рисков, и эти расходы тем выше, чем сильнее интеграция корпораций в глобальные цепочки поставок. Вместе с тем доступ корпораций развивающихся стран к инструментам хеджирования ограничен. По оценке МВФ, только 11 % мирового рынка валютных деривативов номинировано в валютах развивающихся стран, что гораздо меньше их доли в международной торговле, составляющей 30-35 % [31, c. 27-28]. Если компании имеют ограниченный доступ к страхованию своих валютных рисков, их экспорт и прибыль снижаются.

В целом, можно сказать, что на современном этапе балансы и денежные потоки корпораций остаются устойчивыми, однако наблюдается расширение спредов по корпоративным облигациям, что, вероятно, указывает на то, что инвесторы опасаются негативного воздействия высоких тарифов в торговле на прибыльность корпораций. В мире прогнозы высоких прибылей корпораций поддерживают хорошие перспективны обслуживания их долга. Однако в развитых странах наблюдается все больше случаев банкротств корпораций. Если геоэкономическая фрагментация будет долговременной, то это отразится на прибыли и перспективах обслуживания долга. Большая часть займов корпораций, подлежащих рефинансированию в ближайшие годы, взята по фиксированной ставке (ниже рыночной), и поэтому рост кредитного спреда, удорожающего заемные фонды вследствие рефинансирования, создаст дополнительные проблемы.

К тому же, валютные риски значимы для компаний с высокой долей накопленных долгов, номинированных в долларах. Если торговые конфликты будут вести к снижению доходов в долларах, то еще более усложнится и удорожает обслуживание долга. Компании развивающихся стран имеют существенные долги, номинированные в долларах, а валюты этих стран часто подвержены девальвации. Известно, что ряд компаний развивающихся стран в последние годы накопил большие объем долга в американских долларах, тогда как валюты соответствующих стран происхождения этих компаний параллельно испытывали значительную девальвацию (например, Аргентина). Хотя непогашенный корпоративный долг в развивающихся странах нельзя назвать чрезмерным, если их валюты будут девальвировать, а из стран будет наблюдаться отток портфельных инвестиций, то их экономики столкнутся со значительным стрессом. В одном из исследований приводятся сведения о том, что на протяжении нескольких десятилетий компании из развивающихся стран осуществляли заимствования из-за рубежа по низким ставкам ввиду сужения суверенных спредов, когда долги обходились дешевле. Так, с 2020 года до 50 % эмитированных облигаций развивающимися странами и свыше 70% в Латинской Америке были номинированы в американских долларах [21, c. 21]. В условиях повышенной неопределенности и волатильности компании могут, дабы пережить период жесткой монетарной политики 2022 и 2023 годов, использовать так называемые «денежные буферы», которые были накоплены ими в период пандемии, однако к настоящему времени эти резервы ликвидности во всех группах стран снизились ниже того уровня, который был до пандемии. Это сокращение вместе со снижением прибыльности ведет к росту доли компаний, которым затруднительно обслуживать свои долги (то есть с коэффициентом покрытия процентов меньше единицы), и эта долю приближается к уровню периода пандемии (превышает 10% от общего числа компаний во всех группах стран и приближается к 20 % в развивающихся странах). Удорожание новых займов, рост спредов и снижение прибыльности ухудшают обслуживание долга компаний, и доля долга, который неэффективно обслуживается, может возрасти в два раза по сравнению с 2023 годом. Также МВФ было установлено, что компании развивающихся стран более уязвимы: если маржа их прибыли снижается на 50 %, и в таком же соотношении увеличиваются процентные ставки, то доля неэффективно обслуживаемого доля увеличивается на 6 %. Если же маржа снижается на 200 % и на эту же величину увеличиваются процентные ставки, то доля неэффективного обслуживаемого долга возрастает на 17 % [31, c. 28].

Остаются неопределенными и перспективы кредитования компаний. На международных рынках ссудного капитала начинает доминировать долг компаний, уже перегруженных заимствованиями и характеризующихся низкими кредитными рейтингами. Высокие процентные ставки по-прежнему оказывают негативное воздействие, особенно по синдицированным (часто государственным) и прямым (в основном частным) кредитам с плавающей ставкой по долгу. В сфере прямого кредитования количество уязвимых компаний-заемщиков больше. Следует отметить, что даже до агрессивной торговой политики США 2025 года около 50 % заемщиков прямых кредитов испытывали дефицит денежных средств [36], поэтому им могла потребоваться реструктуризация, причем в отраслевом разрезе наиболее уязвимыми были компании, производящие программное обеспечение и оказывающие услуги здравоохранения, и кредитные рейтинги в этих отраслях были сравнительно низки.

Помимо компаний, имеются признаки уязвимости и финансов домохозяйств, которые после пандемии увеличили свои активы за счет роста цен на недвижимость и акции. В структуре активов домохозяйств доля акций уже превысила уровень 2019 года. В странах, где до пандемии доля акций в структуре активов домохозяйств была низка, ее увеличение свидетельствует, что инвестиции стали более диверсифицированными. В США эта доля к началу 2025 года достигла рекордной отметки, что, помимо прочего, объясняется ростом склонности к риску со стороны многих домохозяйств. Домохозяйства США все больше вкладываются в инвестиционные фонды, уже даже больше, чем в недвижимость, которая раньше лидировала в структуре вложений домохозяйств. Именно поэтому домохозяйства стали в большей степени зависеть от состояния рынка акций и, соответственно, стали больше уязвимы к волатильности цен на акции. Домохозяйства, владеющие акциями, непременно зависят от циклов развития рынков акций, и во многом принимают инвестиционные решения, основываясь на некоторых исторических показателях рынков. К тому же, расходы домохозяйств чувствительны к трендам развития рынка акций, что дополнительно подтверждается исследованием М. Брауна и Б. Райта [19]. Если финансовая система будет испытывать нестабильность, то домохозяйства начнут распродавать акции, и их доля в активах домохозяйств уменьшится.

Точно так же волатильность на рынке недвижимости отрицательно воздействует на финансы домохозяйств, поскольку они в значительно степени зависят от этого рынка. В США ключевым фактором потребления в течение последних лет было благосостояние домохозяйств и цены на жилье. Поэтому, как отмечает одна из групп исследователей [23], в связи с резкой переоценкой акций и активов в секторе недвижимости создаются барьеры для потребления домохозяйств, и экономическая активность может замедлиться. До настоящего времени наблюдалось постепенное и умеренное снижение мировых цен на жилье (по сравнению с той повышенной волатильностью, когда наблюдалась в период пандемии), и это, возможно, было обусловлено циклами снижения процентных ставок во многих странах. Однако здесь отмечалась определенная межстрановая дифференциация, например, в США цены оставались высокими, а во Франции – заметно снизились. В США высокие цены на жилье были по-прежнему связаны с дефицитом его предложения, а также тем, что домохозяйства, ввиду высоких ставок по ипотечным кредитам, воздерживались от продаж своего жилья.

В целом, домохозяйства накопили большие объемы собственного капитала вследствие высоких цен на жилье, однако при длительных высоких процентных ставках и устойчивости инфляции домохозяйствам будет сложнее обслуживать свой долг, что, несомненно, негативно скажется на стоимости недвижимости домохозяйств. Это подтверждается недавней практикой стран, где преобладают ипотечные кредиты с плавающей ставкой и где обслуживание долга стало более дорогим (хотя, конечно, по мере снижения процентных ставок ситуация выправляется). Там, где преобладала ипотека с фиксированной ставкой, обслуживание долга домохозяйств не сталкивалось с такими проблемами, однако, если непогашенная задолженность будет гаситься по более высокой ставке, это ограничит способность домохозяйств к обслуживанию долга. Интересно, что в США наблюдается постепенный рост доли домохозяйств с более высокими процентными ставками по ипотеке, то есть домохозяйства готовы идти на увеличение ставок. По данным специализированных источников [33], если в середине 2022 года доля домохозяйства, чья ставка по ипотеке была ниже 6 %, превышала 90 %, то сегодня эта доля снизилась до по чти 80 % [33].

Увеличение процентных ставок в США привело к незначительному росту коэффициента обслуживания долга домохозяйств. Следует учесть, что наиболее уязвимые домохозяйства более чувствительны к росту процентных ставок, поскольку они имеют большую долю долга с плавающей ставкой. Несмотря на то, что объемы просроченной ипотеки по фиксированным ставкам все еще низки, в некоторых сегментах они растут (например, в сфере выдачи кредитов на покупку автомобилей). Возможное негативное влияние на домохозяйства может возрастить, если будет сохраняться высокая инфляция, либо замедлится экономический рост.

Влияние геоэкономической фрагментации на устойчивость финансовых систем развивающихся стран

Геоэкономическая фрагментация оказала серьезное влияние на состояние экономики и финансов развивающихся стран. Тарифы негативно отражаются на ценах акций компаний развивающихся стран-экспортеров сырья или стран, особенно затронутых пошлинами США. Следует отметить, что даже до усиления торговой напряженности в мире долговые рынки развивающихся стран сталкивались с оттоком капитала, а ситуация с их задолженностью оставалась напряженной по всем категориям долга, а особенно быстро росла задолженность, выданная зарубежными частными кредиторами в виде облигационных займов (табл. 1). Если глобальные финансовые условия будут ужесточаться, то выпуск облигаций развивающихся стран, номинированных в долларах, может оказаться под угрозой. Несмотря на то, что тарифная эскалация спровоцировала укрепление валют ряда развивающихся стран по отношению к американскому доллару, однако далее наблюдалось их обесценивание вследствие ожиданий замедления экономического роста, поэтому для валютных рынков в целом оставалась характерной повышенная волатильность.Таблица 1. Динамика внешнего долга стран со средним и низким доходом, 2014-2024 гг., млрд. долл. США

|

Показатель

|

2014

|

2016

|

2018

|

2020

|

2022

|

2024

|

|

Совокупный накопленный долг, в том числе:

|

6273

|

6095

|

7345

|

8147

|

8681

|

8937

|

|

Долгосрочный долг

|

4253

|

4614

|

5320

|

6088

|

6423

|

6543

|

|

Официальные кредиторы

|

1001

|

1077

|

1249

|

1482

|

1715

|

1834

|

|

Двусторонние кредиторы

|

368

|

394

|

454

|

493

|

481

|

475

|

|

Многосторонние кредиторы

|

632

|

682

|

796

|

989

|

1234

|

1359

|

|

Всемирный банк

|

269

|

289

|

321

|

375

|

405

|

463

|

|

МВФ

|

98

|

104

|

142

|

215

|

381

|

372

|

|

Частные кредиторы

|

3252

|

3537

|

4071

|

4607

|

4708

|

4709

|

|

Облигации

|

1205

|

1344

|

1753

|

2193

|

2238

|

2175

|

|

Банки и другие частные организации

|

2047

|

2194

|

2318

|

2414

|

2470

|

2533

|

|

Краткосрочный долг

|

2020

|

1481

|

2025

|

2059

|

2258

|

2394

|

|

Долгосрочный государственный и

гарантированный государством долг

|

2131

|

2346

|

2883

|

3392

|

3763

|

3931

|

|

Долгосрочный частный негарантированный

долг

|

2122

|

2268

|

2437

|

2696

|

2660

|

2611

|

Дополнительным фактором стало снижение процентных ставок в развивающихся странах, которое спровоцировало снижение доходности текущих операций с валютами развивающихся стран. Такое снижение доходности, вероятно, ведет к оттоку портфельного капитала из развивающихся стран. В этих условиях развивающиеся страны испытывают дополнительные потребности в финансировании, которые в большинстве стран остаются выше допандемических уровней, тогда как все больше доходов госбюджетов тратятся на выплату процентов. Прогнозируемое ослабление экономического роста в развивающихся странах комбинируется с тем, что реальные процентные ставки в этой группе стран остаются самыми высокими за последние десять лет.

Также необходимо отметить, что долгое время потоки портфельных инвестиций в развивающиеся страны были слабыми. Валюты этих стран были ослаблены по мере укрепления американского доллара (как в периоды кризисов, так и вне их) и это уменьшило привлекательность активов развивающихся стран, и они фактически хронически стали менее привлекательны. После кризиса 2008-2009 гг. наблюдался всплеск интереса инвесторов к этим активам, но с 2018 года вновь наблюдается стагнация.

Дополнительная группа развивающихся стран – наименее развитые страны и страны с «пограничной» экономикой, испытала улучшение рыночных условий и доходности после тарифной эскалации США 2025 года, однако многие из этих стран ожидают ближайшего погашения больших объемов задолженности. Если эмитировать облигации с высокой доходностью, то долговая уязвимость рассматриваемой группы стран может усугубиться. Эти страны во многом полагаются на официальную помощь развитию, и ее возможное сокращение заставит наращивать использование частного заемного финансирования.

В одной из крупнейших развивающихся экономик – Китае – ситуация остается весьма неопределенной. Рынок находится в неопределенном состоянии на фоне жесткий глобальных финансовых условий и торгового конфликта с США, что не позволяет стране смягчать денежно-кредитную политику. Более того, дефляционное давление на экономику Китая может быть усиленно пошлинами, делая неопределенной траекторию макроэкономической политики. Хронический кризис в секторе недвижимости и большие объемы местного долга сдерживают потребительский спрос и обостряют, что долг столкнется с риском дефляции. Уже состоявшаяся поддержка крупных госбанков поддержала предложение кредита, однако много рисков происходит от малых банков, которые окажутся в сложной ситуации, если тарифы будут способствовать серьезному замедлению экономического роста. Доходность гособлигаций Китая достигла рекордно низкого уровня вследствие стабилизации базовой инфляции, ослабления инфляционных ожиданий и усиления ожиданий смягчения денежно-кредитной политики. Высокие тарифы США могут усиливать дефляцию, поэтому макроэкономическую политику необходимо комбинировать с реформами, направленными на укрепление доверия потребителей и бизнеса.

Пути преодоления рисков глобальной финансовой стабильности

На современном этапе большая эмиссия суверенных облигаций в мире поддерживается стабильным спросом со стороны инвесторов, особенно в условиях жесткой денежно-кредитной политики, когда доходность облигаций за счет более высоких премий увеличивается. В США бюджетный дефицит в ближайшие годы будет находится на высоком уровне, и его финансирование будет обеспечиваться существенной эмиссией казначейских ценных бумаг. При этом будут расти расходы на выплату процентов, фискальная консолидация затормозится, а давление на доходность в сторону ее повышения усилится. Несмотря на то, что эмиссия казначейских облигаций в США ограничена так называемым «потолком» госдолга, во-первых, этот порог постоянно повышается, а, во-вторых, для значительной части долга, срок погашения которого наступит в ближайшее время, требуется дополнительное предложение казначейских облигаций. В Европе эмиссия гособлигаций также будет расти, поскольку странам еврозоны требуется увеличение инфраструктурных и оборонных расходов. К тому же, например, Германия ослабила так называемый «долговой тормоз» (в соответствии с ним дефицит федерального бюджета не должен был превышать 0,35 % ВВП [30]), что вызвало опасения по поводу того, что выпуск гособлигаций возрастет и рынок легко его поглотить. С учетом того, что суверенный долг стран еврозоны в качестве ключевого ценового ориентира рассматривает облигации, увеличение их доходности удорожает заимствования в странах региона. Необходимо продолжение аналитической работы по выявлению рисков подорожавших займов для гособлигаций стран еврозоны. Доходность облигаций особенно изменчива в периоды рыночных шоков, таких как тарифная эскалация со стороны США, которая провоцирует ухудшение ликвидности рынка, ведя, в частности, к росту доходности и премий за срок казначейских облигаций. МВФ акцентирует внимание на том, что рост торговой неопределенности усиливает нестабильность рынков, в частности, рынков РЕПО [31, c. 22-24].Риски для глобальной финансовой стабильности, несомненно, повышаются вследствие нестабильности на рынках гособлигаций, высокой доли заемных средств некоторых банков, а также ожидаемых корректировок цен на активы. В данном контексте важна политика, которая бы снижала уязвимость финансовых учреждений и повышала их устойчивость. Эта политика может охватывать широкий спектр мер, включая, например, экстренную поддержку ликвидности финансовых учреждений, пруденциальный надзор или меры регулирования инфраструктуры финансового рынка. Эти меры будут способствовать нейтрализации негативного воздействия рисков финансового сектора на макроэкономику, которое, как показывает история, может быть особенно острым.

Нестабильность финансовых рынков, а также неопределенность торговой и экономической политики обусловливают необходимость четкой готовности стран к тому, чтобы обеспечить доступ к ликвидности центробанков для своих финансовых учреждений, а также (частично) для НБФУ. Для финансовых учреждений с особенно плачевной ситуацией необходимы специальные механизмы санации и оздоровления.

При этом важно принимать во внимание, что неопределенность динамики инфляции может вести к дальнейшим продажам активов на глобальном финансовом рынке, поэтому особое внимание необходимо уделять возможному движению траектории инфляции. Если ожидается замедление инфляции и экономического роста, необходимо приступать к более нейтральной денежно-кредитной политике, последовательно смягчая ее. Если инфляция стабильно превышает таргет, то денежно-кредитная политика некоторое время должна оставаться жесткой.

В последнее время для развивающихся рынков была характерна поразительная устойчивость к рыночным шокам, однако, если на мировых рынках будет происходить корректировка цен на активы, то для валют развивающихся стран усилится волатильность курсов их валют, а финансовые условия в этих странах станут более жесткими. Необходимо учитывать специфику каждой страны, и, например, там, где уровень долларового долга невысок, а валютный рынок является емким, необходимо ориентироваться на гибкий валютный курс и меры денежно-кредитной политики. Если же ситуация на валютном и долговом рынке прямо противоположная, то, возможно потребуются валютные интервенции (в разумном объеме) или либерализация мер в сфере трансграничного движения капитала.

Что касается НБФУ, то, как мы указывали выше, для них была характерна высокая доля заемных средств в структуре капитала, и также с годами усилились их взаимосвязи с традиционными банками. Данные обстоятельства указывают на возможность трансляции рисков на большее число финансовых учреждений. Уровень капитала банков и ликвидность по-прежнему остаются важнейшими факторами стабильности мировой финансовой системы (поэтому необходимо продолжение следования международным стандартам, включая Базель-3), и здесь также важен эффективный надзор (в связи с чем необходимы постоянные стресс-тесты банков, особенно в проблемных сегментах их кредитной деятельности, а также более взвешенная оценка рисков усилившейся зависимости банков и НБФУ). Дополнительно необходимы меры на снижение рисков высокого кредитного плеча НБФУ на основе более жестких требований к их отчетности, чтобы надзорные органы могли четко разграничивать НБФУ на более или менее финансово ослабленные. Таким образом, необходима разработка более эффективных и надежных систем мониторинга НБФУ и управления ими в конкретном макроэкономическом контексте. Усиление позиций НБФУ на финансовом рынке как посредников, безусловно, важно для компаний как альтернатива для их финансирования, но при этом необходимо следить за динамикой рисков НБФУ, которые расшатывают стабильность финансовых рынков в целом.

В условиях волатильности и неопределенности финансовых рынков важная и пруденциальная политика. Страны, испытывающие дефицит буферных резервов ликвидности, должны ужесточить макропруденциальный надзор и обеспечить макропруденциальную поддержку банков в случаях, когда они испытывают дефицит ликвидности и не способы поддерживать кредитование национальной экономики.

В перспективе в мире будет ожидается снижение потребностей в государственном финансировании до уровня ниже того, который наблюдался перед пандемией, и этот аспект создает хорошие условия для формирования дополнительных резервов для сохранения доступной стоимости внешнего финансирования и объемов выпуска долга. Это создает надежную основу, чтобы предотвратить внезапное ужесточение финансовых условий и ухудшение настроений инвесторов. В странах, где ожидается нестабильная динамика долга, необходимы специальные механизмы координации, направленные на предотвращение дефолтов.

Заключение

Усилившаяся в последние годы геоэкономическая фрагментация показывает, что ранее противоположные силы, то есть рост взаимозависимости стран мира в эпоху глобализации означает высокую вероятность передачи шоков, возникших в одной стране, на мировую финансовую систему в целом. Поэтому в условиях современных противоречий в международной торговле и разделения стран на геополитические блоки как никогда важен многосторонний надзор, позволяющий осуществлять мониторинг шоков, обладающих высокими вероятными глобальными последствиями, то есть обеспечивающих трансграничную трансляцию экономических и финансовых кризисов. Снижение глобальных финансовых рисков во многом зависят от возможностей стран по построению и укреплению эффективной системы международной финансовой безопасности.

Источники:

2. Зеленюк А.Н., Кириллов В.Н., Орлова Г.А. Влияние рынка ценных бумаг на развитие экономики // Российский внешнеэкономический вестник. – 2021. – № 8. – c. 76-85. – doi: 10.24412/2072-8042-2021-8-76-85.

3. Карелина Е.А. Глобальные кризисы и их значение для трансформации внешнеэкономических стратегий транснациональных компаний // Вопросы инновационной экономики. – 2022. – № 1. – c. 669-688. – doi: 10.18334/vinec.12.1.114390.

4. Кириллов В.Н. Взаимодействие процессов глобализации, деглобализации, фрагментации и регионализации // Научное обозрение. Серия 1: Экономика и право. – 2024. – № 5. – c. 61-72. – doi: 10.26653/2076-4650-2024-05-05.

5. Логинов Б.Б. Кредитный фактор инвестиционного развития российской экономики в условиях санкций // Вестник университета. – 2023. – № 11. – c. 248-255. – doi: 10.26425/1816-4277-2023-11-248-255.

6. Пасько А.В., Смагулова С.М. Негативная рыночная ликвидность как провоцирующий фактор кризиса на мировом финансовом рынке // Вызовы современности и стратегии развития общества в условиях новой реальности: Сб. материалов XVI Международной научно-практической конференции, Москва, 25 апреля 2023 года. – М.: Издательство АЛЕФ. Москва, 2023. – c. 360-364.

7. Антропова М. Ю., Атурин В. В., Иванова В. И. Практикум по мировой экономике и международным экономическим отношениям. - М.: Русайнс, 2025. – 278 c.

8. Смагулова С.М., Епифанов А.В. Деглобализация мировой экономики: причины и последствия // Вестник Алтайской академии экономики и права. – 2024. – № 6-1. – c. 160-166. – doi: 10.17513/vaael.3513.

9. Смирнов Е.Н. Геополитические вызовы развития мировой финансовой системы. - Новосибирск: СибАК, 2023. – 142 c.

10. Смирнов Е.Н. Механизмы адаптации управления государственным долгом к современным глобальным вызовам // Финансовые исследования. – 2025. – № 2. – c. 52-62. – doi: 10.54220/finis.1991-0525.2025.87.2.003.

11. Смирнов Е.Н., Карелина Е.А. Некоторые аспекты мировой финансовой стабильности в условиях пандемии коронавируса // Некоторые аспекты мировой финансовой стабильности в условиях пандемии коронавируса. – 2021. – № 2. – c. 43-48.

12. Чернов С.Б., Кулигин В.Д., Калашников Г.М. Диверсификация внешнеэкономических связей России в контексте экономической безопасности // Экономические науки. – 2025. – № 243. – c. 474-481. – doi: 10.14451/1.243.474.

13. Acharya V.V., Cetorelli N., Tuckman B. (2024). Banks and Nonbanks Are Not Separate, but Interwoven. Liberty Street Economics, June 18. [Электронный ресурс]. URL: https://libertystreeteconomics.newyorkfed.org/2024/06/banks-and-nonbanks-are-not-separate-but-interwoven/ (дата обращения: 16.08.2025).

14. Bailey A. (2025). Are We Underestimating Changes in Financial Markets? February 11, London. [Электронный ресурс]. URL: https://www.bis.org/review/r250212a.htm (дата обращения: 18.05.2025).

15. Banegas A., Monin Ph.J., Petrasek L. (2021). Sizing Hedge Funds’ Treasury Market Activities and Holdings. FEDS (Finance and Economics Discussion Series), No. 2021-10-06-3 Board of Governors of the Federal Reserve System, Wash., DC. [Электронный ресурс]. URL: https://www.federalreserve.gov/econres/notes/feds-notes/sizing-hedge-funds-treasury-market-activities-and-holdings-20211006.html (дата обращения: 15.03.2025).

16. Barth D. et al. (2024). Reaching for Duration and Leverage in the Treasury Market. FEDS (Finance and Economics Discussion Series), No. 2024-039. Board of Governors of the Federal Reserve System, Wash., DC, 84 p.

17. BCBS (2016). Analysis of Risk-Weighted Assets for Credit Risk in the Banking Book. Bank for International Settlements (BIS). Basel Committee on Banking Supervision (BCBS), Basel, April, 48 p.

18. Böhnke V. Back to the Roots of Internal Credit Risk Models: Does Risk Explain Why Banks’ Risk Weight Asset Levels Converge over Time? // Swiss Finance Institute Research Paper Series. – 2023. – № 22-33. – p. 104.

19. Brown M., Wright B. The Sudden Increase in the Wealth Effect and its Impact on Spending. / Visa Business and Economics Insights. - U.S. Economics Insight, 2023. – 12 p.

20. Cai F., Haque S. (2024). Private credit: characteristics and risks. FEDS Notes, Board of Governors of the FRS, February. [Электронный ресурс]. URL: https://www.federalreserve.gov/econres/notes/feds-notes/private-credit-characteristics-and-risks-20240223.html (дата обращения: 16.06.2025).

21. Chui M., Kuruc E., Turner Ph. (2016). A New Dimension to Currency Mismatches in the Emerging Markets: Non-Financial Companies. BIS Working Paper, No. 550. Bank for International Settlements (BIS), Basel, Switzerland, March, 45 p.

22. Crosignani M., Saketh P. Extend-and-Pretend in the US CRE Market // Federal Reserve Bank of New York Staff Report. – 2024. – № 1130. – p. 50. – doi: 10.59576/sr.1130.

23. Dao M., Jirasvetakul L.-B.F., Zhou J. Drivers of Post-COVID Private Consumption in the US IMF // Working Paper. – 2024. – № 128.

24. Degerli A., Monin P. (2024). Private credit growth and monetary policy transmission. FEDS Notes, Board of Governors of the FRS, August. [Электронный ресурс]. URL: https://www.federalreserve.gov/econres/notes/feds-notes/private-credit-growth-and-monetary-policy-transmission-20240802.html (дата обращения: 16.06.2025).

25. ECB (2023) Financial Stability Review. European Central Bank (ECB), May, 132 p.

26. Fournier A., Meisenzahl R., Polacek A. // Chicago Federal Reserve letter. – 2024. – № 494. – url: https://www.chicagofed.org/publications/chicago-fed-letter/2024/494.

27. Dow Jones Industrial Average. Federal Reserve Bank of St. Louis (FRED). FRED (2026). [Электронный ресурс]. URL: https://fred.stlouisfed.org/series/DJIA# (дата обращения: 12.03.2026).

28. Non-Bank Financial Institutions\' Assets to GDP for United States. Federal Reserve Bank of St. Louis (FRED). FRED (2026). [Электронный ресурс]. URL: https://fred.stlouisfed.org/series/DDDI03USA156NWDB (дата обращения: 12.03.2026).

29. Gabriel R.D., Sterling J. (2025). Shifting dynamics in bank funding of NBFIs: The rise of credit lines, FED Notes, Federal Reserve, July 14. [Электронный ресурс]. URL: https://www.federalreserve.gov/econres/notes/feds-notes/shifting-dynamics-in-bank-funding-of-nbis-the-rise-of-credit-lines-20250714.html (дата обращения: 17.11.2025).

30. Th Economist (2024). Germany’s debt brake and the art of fantasy budgeting. The Economist, July 11. [Электронный ресурс]. URL: https://www.economist.com/europe/2024/07/11/germanys-debt-brake-and-the-art-of-fantasy-budgeting (дата обращения: 15.02.2026).

31. IMF (2025). Global Financial Stability Report: Enhancing Resilience amid Uncertainty. International Monetary Fund (2025), Wash., DC, 69 p.

32. Moody’s Investors Service. (2024). Bank Funding of Private Credit Grows Rapidly, in Step with Sector’s Capital-Raising. October 15. [Электронный ресурс]. URL: https://www.moodys.com/web/en/us/insights/ratings/bank-survey.html (дата обращения: 23.08.2025).

33. Outstanding Residential Mortgage Statistics. National Mortgage Database (NMDB). NMDB (2025). [Электронный ресурс]. URL: https://www.fhfa.gov/data/dashboard/nmdb-outstanding-residential-mortgage-statistics (дата обращения: 15.06.2025).

34. OECD (2024). OECD Economic Outlook, Volume 2024 Issue 2, No. 116, OECD Publishing, Paris, 265 p.

35. Roulet C. (2024). Commercial real estate markets after the end of “low for long”: Risks and policy challenges. OECD Economics Department Working Paper, No. 1829, OECD Publishing, Paris, 46 p.

36. S&P Global Ratings. (2024). Code and Care: Navigating Private Credit Risk in the Software and Health Care Services Industries. November 19. [Электронный ресурс]. URL: https://www.spglobal.com/ratings/en/research/articles/241119-code-andcare-navigating-private-credit-risk-in-the-software-and-healthcare-services-industries-13323659 (дата обращения: 17.07.2025).

37. World Bank (2025). International Debt Report 2025. International Bank for Reconstruction and Development / The World Bank, Wash., DC, 258 p.

Страница обновлена: 30.06.2026 в 20:16:48

Download PDF | Downloads: 10

Geoeconomic fragmentation and risks to global financial resilience

Smirnov E.N.Journal paper

Financial risk management

Volume 22, Number 2 (April-June 2026)

Abstract:

The article analyzes the impact of geoeconomic fragmentation on risks to the global financial resilience.

The article focuses on the impact of tariff protectionism and trade policy uncertainty on shocks associated with cross-border credit flows, investment flows, and volatility in international capital markets. The article shows that asset price adjustments influenced by geoeconomic fragmentation have a significant impact on global financial resilience, largely due to the rapid spread of non-bank financial institutions into debt markets. It is shown that elevated financial resilience risks persist in developing countries, primarily due to their growing debt burden and uncertain debt repayment prospects. Despite some financial resilience achieved for households and corporations, their risks remain, partly due to the cross-border transmission of shocks to the global financial system. As the study shows, strengthening prudential supervision and improving international cooperation in this area remains one of the key areas for overcoming risks to global financial resilience.

Keywords: geoeconomic fragmentation, global financial system, non-bank financial institutions, debt burden, capital markets, monetary policy, prudential supervision

JEL-classification: F52, G15, G23, H63, G11

References:

Acharya V.V., Cetorelli N., Tuckman B. (2024). Banks and Nonbanks Are Not Separate, but InterwovenLiberty Street Economics, June 18. Retrieved August 16, 2025, from https://libertystreeteconomics.newyorkfed.org/2024/06/banks-and-nonbanks-are-not-separate-but-interwoven/

Anikin O.B., Mischenko D.D. (2023). Modern Functioning Aspects of Society for Worldwide Interbank Financial Telecommunications. Vestnik Universiteta. (7). 188-195. doi: 10.26425/1816-4277-2023-7-188-195.

Antropova M. Yu., Aturin V. V., Ivanova V. I. (2025). Workshop on the World Economy and International Economic Relations

BCBS (2016). Analysis of Risk-Weighted Assets for Credit Risk in the Banking Book. Bank for International Settlements (BIS). Basel Committee on Banking Supervision (BCBS), Basel, April, 48 p.

Bailey A. (2025). Are We Underestimating Changes in Financial Markets? February 11, London. Retrieved May 18, 2025, from https://www.bis.org/review/r250212a.htm

Banegas A., Monin Ph.J., Petrasek L. (2021). Sizing Hedge Funds’ Treasury Market Activities and Holdings. FEDS (Finance and Economics Discussion Series), No. 2021-10-06-3 Board of Governors of the Federal Reserve System, Wash., DC. Retrieved March 15, 2025, from https://www.federalreserve.gov/econres/notes/feds-notes/sizing-hedge-funds-treasury-market-activities-and-holdings-20211006.html

Barth D. et al. (2024). Reaching for Duration and Leverage in the Treasury Market. FEDS (Finance and Economics Discussion Series), No. 2024-039. Board of Governors of the Federal Reserve System, Wash., DC, 84 p.

Brown M., Wright B. (2023). The Sudden Increase in the Wealth Effect and its Impact on Spending

Böhnke V. (2023). Back to the Roots of Internal Credit Risk Models: Does Risk Explain Why Banks’ Risk Weight Asset Levels Converge over Time? Swiss Finance Institute Research Paper Series. (22-33). 104.

Cai F., Haque S. (2024). Private credit: characteristics and risksFEDS Notes, Board of Governors of the FRS, February. Retrieved June 16, 2025, from https://www.federalreserve.gov/econres/notes/feds-notes/private-credit-characteristics-and-risks-20240223.html

Chernov S.B., Kuligin V.D., Kalashnikov G.M. (2025). Diversification of Russia's Foreign Economic Relations in the Context of Economic Security. Economic sciences. (243). 474-481. doi: 10.14451/1.243.474.

Chui M., Kuruc E., Turner Ph. (2016). A New Dimension to Currency Mismatches in the Emerging Markets: Non-Financial Companies. BIS Working Paper, No. 550. Bank for International Settlements (BIS), Basel, Switzerland, March, 45 p.

Crosignani M., Saketh P. (2024). Extend-and-Pretend in the US CRE Market Federal Reserve Bank of New York Staff Report. (1130). 50. doi: 10.59576/sr.1130.

Dao M., Jirasvetakul L.-B.F., Zhou J. (2024). Drivers of Post-COVID Private Consumption in the US IMF Working Paper. (128).

Degerli A., Monin P. (2024). Private credit growth and monetary policy transmissionFEDS Notes, Board of Governors of the FRS, August. Retrieved June 16, 2025, from https://www.federalreserve.gov/econres/notes/feds-notes/private-credit-growth-and-monetary-policy-transmission-20240802.html

Dow Jones Industrial Average. Federal Reserve Bank of St. Louis (FRED)FRED (2026). Retrieved March 12, 2026, from https://fred.stlouisfed.org/series/DJIA#

ECB (2023) Financial Stability Review. European Central Bank (ECB), May, 132 p.

Fournier A., Meisenzahl R., Polacek A. (2024). Privately placed debt on life insurers’ balance sheets Part 2 – Increasing complexity Chicago Federal Reserve letter. (494).

Gabriel R.D., Sterling J. (2025). Shifting dynamics in bank funding of NBFIs: The rise of credit lines, FED Notes, Federal Reserve, July 14. Retrieved November 17, 2025, from https://www.federalreserve.gov/econres/notes/feds-notes/shifting-dynamics-in-bank-funding-of-nbis-the-rise-of-credit-lines-20250714.html

IMF (2025). Global Financial Stability Report: Enhancing Resilience amid Uncertainty. International Monetary Fund (2025), Wash., DC, 69 p.

Karelina E.A. (2022). Global crises and their significance for transnational companies' foreign economic strategies. Russian Journal of Innovation Economics. 12 (1). 669-688. doi: 10.18334/vinec.12.1.114390.

Kirillov V.N. (2024). The Interaction of the Processes of Globalization, Deglobalization, Fragmentation and Regionalization. Scientific review. Series 1: Economics and Law. (5). 61-72. doi: 10.26653/2076-4650-2024-05-05.

Loginov B.B. (2023). Credit Factor of Investment Development of the Russian Economy Under Sanctions. Vestnik Universiteta. (11). 248-255. doi: 10.26425/1816-4277-2023-11-248-255.

Moody’s Investors Service. (2024)Bank Funding of Private Credit Grows Rapidly, in Step with Sector’s Capital-Raising. October 15. Retrieved August 23, 2025, from https://www.moodys.com/web/en/us/insights/ratings/bank-survey.html

Non-Bank Financial Institutions\' Assets to GDP for United States. Federal Reserve Bank of St. Louis (FRED)FRED (2026). Retrieved March 12, 2026, from https://fred.stlouisfed.org/series/DDDI03USA156NWDB

OECD (2024). OECD Economic Outlook, Volume 2024 Issue 2, No. 116, OECD Publishing, Paris, 265 p.

Outstanding Residential Mortgage Statistics. National Mortgage Database (NMDB)NMDB (2025). Retrieved June 15, 2025, from https://www.fhfa.gov/data/dashboard/nmdb-outstanding-residential-mortgage-statistics

Pasko A.V., Smagulova S.M. (2023). Negative market liquidity as a provoking factor of the crisis in the global financial market Modern challenges and strategies for the development of society in a new reality. 360-364.

Roulet C. (2024). Commercial real estate markets after the end of “low for long”: Risks and policy challenges. OECD Economics Department Working Paper, No. 1829, OECD Publishing, Paris, 46 p.

S&P Global Ratings. (2024)Code and Care: Navigating Private Credit Risk in the Software and Health Care Services Industries. November 19. Retrieved July 17, 2025, from https://www.spglobal.com/ratings/en/research/articles/241119-code-andcare-navigating-private-credit-risk-in-the-software-and-healthcare-services-industries-13323659

Smagulova S.M., Epifanov A.V. (2024). Deglobalization of the World Economy: Causes and Consequences. Bulletin of the Altai Academy of Economics and Law. (6-1). 160-166. doi: 10.17513/vaael.3513.

Smirnov E.N. (2023). Geopolitical challenges of the global financial system development

Smirnov E.N. (2025). Mechanisms of Adaptation of Public Debt Management to Modern Global Challenges. “Finansovye issledovania”. 26 (2). 52-62. doi: 10.54220/finis.1991-0525.2025.87.2.003.

Smirnov E.N., Karelina E.A. (2021). Some aspects of global financial stability in the context of the coronavirus. Nekotorye aspekty mirovoy finansovoy stabilnosti v usloviyakh pandemii koronavirusa. (2). 43-48.

Th Economist (2024). Germany’s debt brake and the art of fantasy budgetingThe Economist, July 11. Retrieved February 15, 2026, from https://www.economist.com/europe/2024/07/11/germanys-debt-brake-and-the-art-of-fantasy-budgeting

World Bank (2025). International Debt Report 2025. International Bank for Reconstruction and Development / The World Bank, Wash., DC, 258 p.

Zelenyuk A.N., Kirillov V.N., Orlova G.A. (2021). Securities Market Impact on Economic Growth. Russian Foreign Economic Bulletin. (8). 76-85. doi: 10.24412/2072-8042-2021-8-76-85.