Финансово-экономические и институциональные ограничения системы капитального ремонта жилья в условиях двухконтурной модели (на примере Республики Татарстан)

Устинова Л.Н.1 ![]() , Кульков А.А.1

, Кульков А.А.1 ![]() , Авдеев Р.А.1

, Авдеев Р.А.1 ![]()

1 Казанский государственный архитектурно-строительный университет, Казань, Россия

Скачать PDF | Загрузок: 11

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 1 (Январь-март 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89163217

Аннотация:

Актуальность исследования обусловлена критическим состоянием жилищного фонда, дисбалансом между накопленными средствами и реальной стоимостью ремонтных работ, а также необходимостью адаптации действующей системы к современным макроэкономическим условиям. В статье представлен комплексный анализ механизма финансирования капитального ремонта многоквартирных домов в условиях двухконтурной модели аккумулирования средств. Целью работы является оценка эффективности функционирования счетов регионального оператора и специальных счетов, а также разработка направлений совершенствования системы финансирования на примере Республики Татарстан. Методологическую основу составили системный и сравнительно-правовой анализ, методы экономического и статистического анализа эмпирических данных, включая нормативно-правовые акты, официальную отчетность Фонда Жилищно-коммунального хозяйства Республики Татарстан и статистическую информацию. В результате исследования выявлены системные финансово-экономические ограничения действующей модели. На основе проведенного анализа обоснованы стратегические направления совершенствования системы, включающие дифференциацию тарифообразования, внедрение механизмов страховой защиты средств на специальных счетах, расширение инструментов размещения временно свободных средств и повышение финансовой грамотности собственников. Научной новизной исследования выступают разработанные авторами стратегические направления совершенствования системы финансирования капитального ремонта. Практическая значимость состоит в возможности использования предложенных мер для повышения финансовой устойчивости и эффективности региональных программ капитального ремонта.

Статья, имея высокую практическую значимость и актуальность будет интересна представителям строительного сектора экономики, а также сектора жилищно- коммунального хозяйства.

Ключевые слова: капитальный ремонт, жилищно-коммунальное хозяйство, финансовый механизм жилищно-коммунального хозяйства, двухконтурная модель финансирования, тарифообразование

JEL-классификация: H54, R38, R51

Введение

Актуальность исследования обусловлена критическим состоянием жилищного фонда Республики Татарстан и недостаточной эффективностью действующей системы финансирования капитального ремонта, характеризующейся дисбалансом между накопленными средствами и реальной стоимостью работ, инфляционным обесценением ресурсов и низкой управленческой активностью собственников. Необходимость поиска оптимального баланса между централизованной моделью регионального оператора и специальными счетами в условиях предстоящего повышения минимального взноса определяет практическую значимость исследования для совершенствования региональной политики.

Жилищно-коммунальное хозяйство представляет собой социально значимую отрасль национальной экономики, обеспечивающую реализацию конституционных прав граждан на благоприятные условия проживания. В структуру жилищно-коммунального хозяйства традиционно включаются жилищное хозяйство, системы ресурсоснабжения, благоустройство территорий и бытовое обслуживание населения. Центральное место занимает жилищное хозяйство, от эффективности управления, которым зависят сохранность жилого фонда, безопасность эксплуатации и качество коммунальных услуг.

Ключевой проблемой отрасли остается неудовлетворительное техническое состояние значительной части многоквартирных домов. Высокий уровень физического и морального износа конструктивных элементов и инженерных систем обусловливает необходимость системного проведения капитального ремонта. Накопленный в предшествующие периоды «отложенный ремонт» усиливает нагрузку на действующую систему финансирования. Как отмечают А.А. Лапидус и И.Ф. Тельпиз, необходимость капитального ремонта продиктована старением зданий, износом инфраструктуры, несоответствием современным требованиям энергоэффективности и возрастанием эксплуатационных рисков. Отсутствие своевременного вмешательства приводит к кумулятивному характеру деградационных процессов и увеличению затрат на восстановление [13].

В исследованиях Н.Ю. Ковалевской, И.Н. Щербакова и Т.В. Файберга обоснована институциональная модель финансирования капитального ремонта, основанная на создании специализированных фондов за счет обязательных взносов собственников. Формирование фонда осуществляется либо на счете регионального оператора, либо на специальном счете конкретного многоквартирного дома. Предполагалось, что внедрение данной модели позволит обеспечить устойчивость финансовых потоков и создать долгосрочную основу для модернизации жилищного фонда [11].

Однако, как указывают Закирова Ю.А., Закиева Л.Ф., сохраняется комплекс проблем, снижающих эффективность функционирования данного механизма. К их числу относятся несвоевременное выполнение плановых работ, недостаточный объем накопленных средств, дисбаланс между ростом стоимости строительных материалов и динамикой минимального размера взноса, низкое качество работ и снижение удовлетворенности населения в условиях роста тарифов [7].

В научной литературе достаточно широко представлены исследования финансового механизма ЖКХ, однако вопросы финансирования капитального ремонта в экономическом аспекте остаются недостаточно разработанными. Авторы обращают внимание на деформацию финансовых отношений в сфере управления многоквартирными домами, проявляющуюся в недостаточном распределении финансовых рисков между участниками процесса. Особое место занимает феномен «перекрестного финансирования», при котором добросовестные плательщики фактически компенсируют задолженность неплательщиков, что искажает экономические стимулы [7].

При наличии значительного количества публикаций по техническим и организационным вопросам капитального ремонта, комплексный анализ источников финансирования, структуры денежных потоков и рисков функционирования фондов представлен фрагментарно. М.М. Курманбаев предлагает расширение доходной базы фонда за счет более эффективного управления специальными счетами, а также указывает на необходимость учета финансовых и институциональных рисков при формировании и использовании средств фонда [12].

Таким образом, существующий уровень научной разработанности проблемы не позволяет в полной мере оценить устойчивость действующего механизма финансирования капитального ремонта и определить направления его совершенствования с учетом региональной специфики и современных экономических условий. Это обусловливает необходимость исследования механизма финансирования капитального ремонта многоквартирных домов при различных вариантах формирования фонда, а также анализа его институциональных и финансово-экономических параметров в контексте повышения эффективности управления жилищным фондом.

Целью данного исследования является анализ механизма финансирования капитального ремонта многоквартирных домов в Республике Татарстан, оценка эффективности двухконтурной модели аккумулирования средств (на счете регионального оператора и на специальных счетах), выявление системных финансово-экономических и институциональных ограничений функционирования действующей системы, а также разработка стратегических направлений ее совершенствования с учетом региональной специфики и современных макроэкономических условий.

Эмпирическую основу исследования составили:

• Нормативно-правовые акты федерального и регионального уровня: Жилищный кодекс Российской Федерации (глава 15), региональные программы капитального ремонта Республики Татарстан, постановления Кабинета Министров Республики Татарстан, регулирующие порядок формирования и использования фондов капитального ремонта.

• Статистические данные и официальная отчетность: информация Территориального органа Федеральной службы государственной статистики по Республике Татарстан (Татарстанстат) о динамике инфляции, данные Некоммерческой организации «Фонд жилищно-коммунального хозяйства Республики Татарстан» об объемах финансирования капитального ремонта в 2021–2025 гг., а также сведения о распространенности различных моделей формирования фонда капитального ремонта.

• Научная литература: публикации отечественных авторов по проблемам финансирования капитального ремонта и функционирования жилищно-коммунального хозяйства.

Методологический аппарат для реализации исследовательских задач состоял из следующих методов:

1. Метод системного анализа применен для рассмотрения механизма финансирования капитального ремонта как целостной системы, включающей взаимосвязанные элементы: нормативно-правовую базу, институциональных участников (региональный оператор, собственники, управляющие организации), источники формирования средств и направления их использования.

2. Сравнительно-правовой метод использован при анализе нормативно-правового регулирования двух альтернативных моделей формирования фонда капитального ремонта (на счете регионального оператора и на специальном счете), а также при сопоставлении федерального и регионального законодательства.

3. Метод экономического анализа использован для оценки достаточности минимального размера взноса, выявления дисбаланса между индексацией взноса и ростом стоимости строительных работ, а также для анализа влияния инфляционных процессов на реальную покупательную способность накопленных средств.

4. Статистический метод применен при обработке и анализе количественных данных: динамики уровня инфляции в Республике Татарстан, объемов финансирования капитального ремонта в 2021–2025 гг.

5. Метод сравнительного анализа применен для сопоставления преимуществ и недостатков двух моделей финансирования, а также для выявления положительной корреляции между финансовой самостоятельностью и платежной дисциплиной собственников на основе эмпирических данных региональных исследований.

Основная часть

Нормативно-правовое регулирование организации и финансирования капитального ремонта многоквартирных домов осуществляется на федеральном и региональном уровнях. Базовые принципы проведения капитального ремонта, порядок формирования фонда и направления использования средств закреплены в главе 15 Жилищного кодекса Российской Федерации, а также конкретизированы в законодательных и подзаконных актах субъектов РФ [2].

В соответствии со статьей 168 ЖК РФ, сроки проведения капитального ремонта определяются региональной программой, утверждаемой органами государственной власти субъекта. Региональная программа представляет собой стратегический документ долгосрочного планирования, включающий перечень многоквартирных домов, подлежащих капитальному ремонту, а также определяющий очередность и предполагаемые сроки выполнения ремонтных мероприятий. Кроме того, в рамках формирования программы решаются вопросы финансового обеспечения, включая возможность предоставления государственной или муниципальной поддержки отдельным категориям домов либо собственников помещений. Региональная программа носит долгосрочный характер, что обусловлено масштабом задач по модернизации жилищного фонда и необходимостью равномерного распределения финансовой нагрузки [2].

В соответствии со статьей 170 ЖК РФ, предусмотрены два альтернативных способа формирования фонда капитального ремонта: аккумулирование средств на счете регионального оператора либо на специальном счете конкретного дома. При отсутствии иного решения собственников взносы перечисляются на счет регионального оператора. В этом случае аккумулированные средства формируют единый фонд, из которого финансируются работы в соответствии с утвержденной региональной программой. Модель регионального оператора предполагает перераспределительный механизм использования средств, при котором ремонт конкретного дома может осуществляться за счет совокупности взносов, поступивших от собственников различных домов. Такая система направлена на обеспечение финансовой устойчивости и сглаживание различий в платежеспособности отдельных домов [4].

Альтернативой данной модели является формирование фонда капитального ремонта на специальном счете. Решение о выборе данного способа принимается общим собранием собственников квалифицированным большинством голосов. Специальный счет может быть открыт на имя управляющей организации, товарищества собственников жилья, жилищного кооператива либо регионального оператора, выступающего владельцем счета по решению собственников.

В Республике Татарстан реализуются оба механизма, однако их распространённость и институциональная роль различаются. Региональным оператором выступает Некоммерческая организация «Фонд жилищно-коммунального хозяйства Республики Татарстан», созданная в целях реализации региональной программы капитального ремонта. Данная структура осуществляет централизованное администрирование взносов, планирование и организацию ремонтных мероприятий, проведение конкурсных процедур по отбору подрядных организаций, а также контроль за выполнением работ. Подавляющее большинство многоквартирных домов аккумулируют взносы по так называемому «котловому» принципу, при котором средства формируют единый фонд и перераспределяются в соответствии с очередностью и сроками, установленными региональной программой. Такая модель обеспечивает финансовую устойчивость системы за счёт объединения денежных потоков, снижает риски нехватки средств у отдельных домов и позволяет сглаживать различия в уровне платёжной дисциплины [1].

Централизованный характер модели регионального оператора обусловлен рядом институциональных и организационно-экономических факторов. Во-первых, она минимизирует управленческую нагрузку на собственников, поскольку функции по администрированию взносов, ведению бухгалтерского учёта и организации ремонта возлагаются на специализированную структуру. Во-вторых, централизованная система планирования способствует более равномерному распределению финансовых ресурсов и позволяет учитывать приоритетность ремонта домов с наиболее высоким уровнем физического износа. В-третьих, данная модель снижает транзакционные издержки, связанные с самостоятельным управлением специальным счётом [10].

Таким образом, для Республики Татарстан характерна преимущественно централизованная модель финансирования капитального ремонта через институт регионального оператора при сохранении правовой возможности перехода на специальный счёт. Данная модель отражает баланс между принципами солидарного финансирования и элементами самоуправления, обеспечивая относительную устойчивость системы в условиях неоднородной платёжной дисциплины и различного уровня организационной зрелости собственников многоквартирных домов. В таблице 1 представлен структурно-функциональный анализ двухконтурной модели аккумулирования средств фонда капитального ремонта в Республике Татарстан, содержащий 2 модели сравнения.

Таблица 1

Структурно-функциональный анализ двухконтурной модели аккумулирования средств фонда капитального ремонта в Республике Татарстан

|

Критерий сравнения

|

Модель 1: Счёт регионального оператора

|

Модель 2: Специальный счёт МКД

|

|

Нормативная

основа

|

Ст.

170 ЖК РФ

|

Ст.

170 ЖК РФ

|

|

Владение

счётом

|

Некоммерческая

организация – региональный оператор (НО «Фонд ЖКХ РТ»)

|

Управляющая

организация, ТСЖ, ЖСК либо региональный оператор по решению собственников

|

|

Принцип

аккумулирования средств

|

Солидарный

(«котловой») принцип

|

Индивидуальный

(накопление средств конкретного дома)

|

|

Распределение

средств

|

Перераспределение

в рамках региональной программы

|

Использование

исключительно на нужды конкретного МКД

|

|

Планирование

сроков ремонта

|

В

соответствии с региональной программой капитального ремонта

|

Определяется

собственниками при наличии достаточного объёма средств

|

|

Принятие

решения о выборе модели

|

Применяется

по умолчанию

|

Решение

общего собрания собственников квалифицированным большинством голосов

|

|

Администрирование

взносов

|

Централизованное

(региональный оператор)

|

Самостоятельное

администрирование (владельцем спецсчёта)

|

|

Уровень

финансовой автономии

|

Низкий

(солидарная система)

|

Высокий

(финансовая самостоятельность дома)

|

|

Финансовые

риски

|

Распределены

между всеми участниками системы

|

Концентрированы

в пределах конкретного МКД

|

|

Распространённость

в РТ

|

Преобладающая

модель

|

Ограниченное

распространение

|

Согласно положениям статьи 173 Жилищного кодекса РФ собственники вправе в любое время изменить способ формирования фонда капитального ремонта, что свидетельствует о диспозитивном характере регулирования данного вопроса и расширяет возможности самоуправления в сфере управления многоквартирным домом. При этом расходование средств, аккумулированных на специальном счете, допускается исключительно на основании решения общего собрания собственников помещений, что обеспечивает целевой характер использования денежных ресурсов [5].

Следует подчеркнуть, что в соответствии со статьей 154 Жилищного кодекса РФ обязанность по уплате взносов на капитальный ремонт возлагается исключительно на собственников жилых и нежилых помещений в многоквартирном доме. Наниматели жилых помещений, пользующиеся ими на основании договоров социального найма, не являются субъектами данной обязанности, что обусловлено особенностями правового режима собственности и распределения имущественной ответственности [3].

Формирование фонда капитального ремонта осуществляется за счет совокупности источников, предусмотренных действующим законодательством. К числу таких источников относятся обязательные взносы собственников помещений, начисленные проценты за несвоевременную уплату взносов, доходы в виде процентов за пользование денежными средствами, размещенными на специальном счете либо счете регионального оператора, а также доходы от размещения средств фонда на депозитах в кредитных организациях. Дополнительными источниками могут выступать средства финансовой поддержки, предоставляемые в рамках государственных или муниципальных программ, а также заемные средства, привлекаемые собственниками для проведения капитального ремонта.

| |

| |

Рис. 1. Структура формирования и направления использования средств

фонда капитального ремонта многоквартирного дома

(разработано авторами на основе [11])

В современной модели финансирования капитального ремонта специальный счёт рассматривается как институциональный механизм реализации принципа финансовой самостоятельности собственников помещений. Его экономическая сущность заключается в концентрации средств исключительно в интересах конкретного многоквартирного дома. В отличие от «котловой» модели, предполагающей перераспределение средств в рамках региональной программы, специальный счёт формирует замкнутый финансовый контур. Это позволяет собственникам самостоятельно определять приоритеты, сроки и объёмы работ, а также инициировать ремонт ранее установленных сроков, что повышает гибкость управления и адаптацию к техническому состоянию здания [16].

К числу ключевых преимуществ специального счёта относятся: строго целевой характер использования средств (исключается их перераспределение на иные дома); возможность размещения временно свободных средств на депозитах, что обеспечивает получение процентного дохода и частичную компенсацию инфляции; допустимость привлечения кредитных ресурсов при недостаточности накоплений; а также повышенный уровень контроля со стороны собственников, что усиливает транспарентность финансовых потоков.

Вместе с тем, научные исследования указывают на существенные риски данной модели. Особую значимость приобретает проблема недостаточности накопленных средств: при низком минимальном размере взноса фонд зачастую оказывается неспособен обеспечить финансирование капиталоёмких работ. Дополнительным фактором риска выступает низкая институциональная защищённость средств в случае ухудшения финансового состояния кредитной организации. Организационные сложности (необходимость активного участия собственников, соблюдение кворума) и высокий уровень управленческой ответственности также представляют собой значимый барьер.

Эмпирические данные региональных исследований (в частности, Республики Татарстан) свидетельствуют о наличии положительной корреляции между финансовой самостоятельностью и платёжной дисциплиной собственников. Осознание прямой зависимости между уплаченными взносами и результатом ремонта формирует более высокую мотивацию к соблюдению обязательств.

Таким образом, специальный счёт выступает инструментом усиления финансовой автономии, однако его результативность напрямую зависит от уровня платёжной дисциплины, управленческой компетентности и институциональной защищённости аккумулируемых средств.

Анализ функционирования модели финансирования капитального ремонта позволяет выделить ряд системных финансово-экономических ограничений. Одной из ключевых проблем является объективная недостаточность объёма обязательных взносов для полноценного восстановления жилищного фонда. Существующий уровень минимального взноса не позволяет сформировать финансовую базу, сопоставимую с реальной стоимостью капиталоёмких работ. Минимальный размер взноса устанавливается регионом исходя из баланса между платёжеспособностью населения и потребностями жилищного фонда. Однако в условиях устойчивого роста стоимости строительных материалов динамика индексации взноса зачастую отстаёт от темпов удорожания работ. Так, с 1 января 2026 года в Республике Татарстан размер минимального взноса увеличивается с 8,4 до 10,1 рубля за квадратный метр, что представляет собой корректировку регионального стандарта с учётом текущей экономической конъюнктуры [17].

Дополнительным фактором выступает структурная неоднородность жилищного фонда: единый тариф не учитывает индивидуальные особенности технического состояния конкретного объекта. Особенно остро проблема проявляется при необходимости проведения комплексных работ (замена лифтов, ремонт кровли), требующих значительных единовременных затрат. В таких условиях собственники либо вынуждены ожидать длительного периода накопления средств, либо прибегать к заёмному финансированию, увеличивая долговую нагрузку.

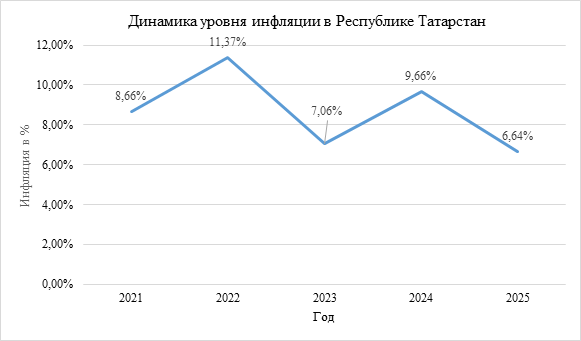

Важным макроэкономическим фактором, снижающим эффективность накопительной модели, является инфляционное обесценение денежных средств. Средства фонда аккумулируются в течение длительного периода (от нескольких лет до десятилетий), при этом доходность их размещения на банковских счетах, как правило, оказывается ниже среднегодового уровня инфляции. (рис.2).

Рис. 2. Динамика уровня инфляции в Республике Татарстан

(разработано авторами на основе [8])

В результате происходит реальное снижение покупательной способности накопленных ресурсов: даже при формальном увеличении номинального объёма фонда его реальная стоимость в сопоставимых ценах может сокращаться. Данный эффект особенно выражен в условиях нестабильной макроэкономической среды и волатильности финансовых рынков. Инфляционные процессы приводят к тому, что запланированные объёмы финансирования к моменту наступления срока капитального ремонта оказываются недостаточными для покрытия возросших затрат, что требует либо дополнительного финансирования, либо корректировки перечня работ, негативно отражаясь на качестве модернизации объектов. Следовательно, инфляционный фактор объективно снижает долгосрочную устойчивость накопительной модели, обусловливая необходимость разработки механизмов защиты средств фонда от обесценения.

Ещё одной существенной проблемой выступает ограниченность допустимых инструментов размещения средств фонда. Законодательство устанавливает жёсткие требования к кредитным организациям и условиям открытия счетов, что, с одной стороны, направлено на минимизацию финансовых рисков, но с другой — существенно сужает инвестиционные возможности и ограничивает потенциал получения дохода. Отсутствие диверсифицированных финансовых инструментов и невозможность использования более доходных низкорисковых механизмов (например, государственных облигаций) приводят к тому, что средства фонда выполняют лишь функцию пассивного накопления, не обеспечивая прироста капитала. Таким образом, инвестиционная негибкость действующей модели усиливает её зависимость от размера обязательных взносов как основного источника формирования фонда.

Не менее значимым представляется институциональный фактор — недостаточный уровень управленческой активности собственников помещений. Экономические исследования показывают, что эффективность управления жилищным фондом определяется не только объёмом аккумулированных средств, но и степенью вовлечённости собственников в процесс принятия решений [15].

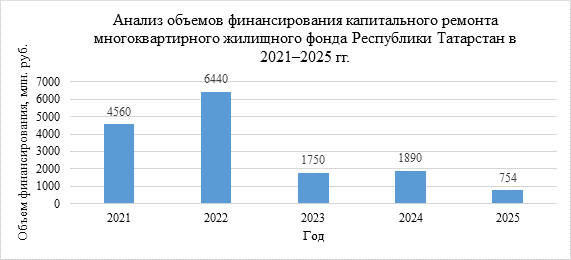

Рис. 3. Анализ объемов финансирования капитального ремонта многоквартирного жилищного фонда Республики Татарстан в 2021–2025 гг.

(разработано авторами на основе [6])

В условиях низкой явки на общие собрания, отсутствия устойчивых форм самоорганизации и ограниченной компетентности собственников принимаемые решения нередко носят формальный характер. Это снижает качество контроля за деятельностью управляющих организаций и подрядчиков, а также препятствует переходу к более эффективным моделям, таким как специальный счёт. Для Республики Татарстан данная проблема также актуальна: значительная часть многоквартирных домов демонстрирует низкий уровень очного участия собственников в собраниях, что затрудняет принятие решений о переходе на специальный счёт, утверждение дополнительных взносов либо инициирование досрочного проведения капитального ремонта. Кроме того, низкая управленческая активность ослабляет связь между платёжной дисциплиной и конечным результатом, снижая мотивацию собственников к своевременной уплате взносов.

Комплекс выявленных финансово-экономических и институциональных ограничений функционирования действующей модели обусловливает необходимость её модернизации с учётом региональной специфики и современных макроэкономических условий. На основе проведённого анализа представляется целесообразным выделить следующие стратегические направления совершенствования системы финансирования капитального ремонта в Республике Татарстан [9].

Одним из ключевых направлений является переход от унифицированного минимального взноса к дифференцированной модели тарифообразования. В целях повышения экономической обоснованности финансирования целесообразно внедрение многофакторной модели расчёта взноса, учитывающей год постройки, степень физического износа, конструктивные особенности, наличие лифтового оборудования и результаты технического обследования. Дифференциация позволит приблизить объём формируемого фонда к фактической стоимости ремонтных мероприятий и снизить риск недостаточности средств. При этом реализация данной меры требует сохранения социальной сбалансированности и внедрения компенсационных механизмов для уязвимых категорий граждан [10].

Существенным направлением повышения доверия к модели специального счёта является формирование механизма страховой защиты аккумулируемых средств. Несмотря на установленные требования к кредитным организациям, риски отзыва лицензии либо финансовой нестабильности банка полностью не исключены. В этой связи представляется целесообразным распространение системы страхования вкладов на специальные счета капитального ремонта либо создание отдельного гарантийного фонда в рамках регионального оператора, что позволит минимизировать институциональные риски и стимулировать расширение практики использования специальных счетов.

В условиях объективной ограниченности накопительной модели возрастает значение государственной поддержки. Для Республики Татарстан перспективным направлением является расширение механизмов софинансирования капиталоёмких и энергоэффективных мероприятий, включая субсидирование процентных ставок по кредитам на капремонт, проведение энергоэффективной модернизации и реконструкцию инженерных сетей. Поддержка энергоэффективных проектов обеспечивает снижение эксплуатационных расходов в долгосрочной перспективе и уменьшение нагрузки на коммунальную инфраструктуру региона.

Важным элементом совершенствования финансовой модели выступает расширение перечня допустимых инструментов размещения временно свободных средств фонда при сохранении требований к их надёжности и ликвидности. Перспективным направлением может стать возможность размещения части средств в низкорисковые государственные ценные бумаги, что позволит частично компенсировать инфляционное обесценение и повысить реальную доходность фонда. Внедрение подобных инструментов должно сопровождаться усилением механизмов финансового контроля и прозрачности операций [14,18].

Институциональная устойчивость системы капитального ремонта напрямую зависит от уровня вовлечённости и компетентности собственников. Низкая активность на общих собраниях и ограниченное понимание финансовых механизмов существенно сдерживают развитие модели специального счёта. В этой связи необходима реализация комплексных образовательных программ, направленных на повышение финансовой грамотности собственников, разъяснение механизмов формирования фонда, обучение членов ТСЖ основам финансового управления, а также консультативную поддержку при переходе на специальный счёт. Развитие института общественного контроля и создание цифровых платформ для мониторинга состояния фонда будут способствовать повышению доверия к системе.

Таким образом, перспективы развития системы финансирования капитального ремонта в Республике Татарстан связаны с переходом от преимущественно накопительной модели к более гибкой, инвестиционно-ориентированной и институционально защищённой системе. Реализация предложенных направлений позволит повысить финансовую устойчивость фонда капитального ремонта, минимизировать макроэкономические риски и обеспечить долгосрочную модернизацию жилищного фонда региона.

Заключение

Анализ нормативно-правового регулирования показал, что действующее законодательство предусматривает две альтернативные модели формирования фонда капитального ремонта: централизованную (на счете регионального оператора) и децентрализованную (на специальном счете многоквартирного дома). В Республике Татарстан исторически сложилась и функционирует преимущественно централизованная модель через НО «Фонд ЖКХ РТ», что обусловлено необходимостью обеспечения финансовой устойчивости системы, минимизации управленческой нагрузки на собственников и снижения транзакционных издержек. Солидарный («котловой») принцип позволяет перераспределять средства в соответствии с приоритетностью ремонта домов с наиболее высоким уровнем износа и сглаживать различия в платежной дисциплине.

Вместе с тем, структурно-функциональный анализ двухконтурной модели выявил, что специальный счет, несмотря на ограниченное распространение, обладает значительным потенциалом как институт финансовой самостоятельности собственников. Его ключевые преимущества — целевой характер использования средств, возможность получения процентного дохода, привлечения кредитных ресурсов и усиления контроля — создают предпосылки для повышения эффективности управления жилищным фондом. Эмпирические данные подтверждают наличие положительной корреляции между финансовой автономией и платежной дисциплиной собственников.

В ходе исследования выявлен комплекс системных финансово-экономических ограничений, снижающих эффективность действующей модели. К их числу относятся: недостаточность минимального размера взноса для финансирования капиталоемких работ, дисбаланс между индексацией взноса и ростом стоимости строительных материалов, структурная неоднородность жилищного фонда, не учитываемая единым тарифом, а также инфляционное обесценение средств в условиях долгосрочного накопления. Анализ динамики инфляции в Республике Татарстан подтверждает, что доходность размещения средств на банковских счетах, как правило, уступает темпам инфляции, что ведет к реальному сокращению покупательной способности накоплений.

Существенным ограничением выступает инвестиционная негибкость модели: жесткие требования к размещению средств фонда сужают возможности получения дохода и ограничивают потенциал прироста капитала, что усиливает зависимость системы исключительно от размера обязательных взносов. Институциональный фактор — низкая управленческая активность и ограниченная компетентность собственников — также препятствует развитию более эффективных форм организации капитального ремонта, включая переход на специальные счета.

На основе проведенного анализа разработаны стратегические направления совершенствования системы финансирования капитального ремонта в Республике Татарстан. Ключевыми из них являются: переход к дифференцированной модели тарифообразования, учитывающей технические характеристики и фактическое состояние каждого многоквартирного дома; формирование механизмов страховой защиты средств на специальных счетах (распространение системы страхования вкладов либо создание гарантийного фонда); расширение государственной поддержки капиталоемких и энергоэффективных мероприятий; диверсификация инвестиционных инструментов размещения временно свободных средств, включая возможность вложений в государственные ценные бумаги; а также реализация образовательных программ и развитие цифровых платформ для повышения вовлеченности и компетентности собственников.

Реализация предложенных направлений позволит обеспечить переход от преимущественно накопительной модели к более гибкой, инвестиционно-ориентированной и институционально защищенной системе финансирования капитального ремонта, что будет способствовать повышению финансовой устойчивости фондов, минимизации макроэкономических рисков и долгосрочной модернизации жилищного фонда Республики Татарстан.

Источники:

2. Жилищный кодекс Российской Федерации : Федеральный закон от 29.12.2004 № 188-ФЗ : ред. от 30.12.2004 // Собрание законодательства Российской Федерации. – 2005. – № 1 (ч. 1). – Ст. 14. – Ст. 168

3. Жилищный кодекс Российской Федерации : Федеральный закон от 29.12.2004 № 188-ФЗ : ред. от 30.12.2024 // Собрание законодательства Российской Федерации. – 2005. – № 1 (ч. 1). – Ст. 14. – Ст. 154

4. Жилищный кодекс Российской Федерации : Федеральный закон от 29.12.2004 № 188-ФЗ : ред. от 30.12.2024 // Собрание законодательства Российской Федерации. – 2005. – № 1 (ч. 1). – Ст. 14. – Ст. 170

5. Жилищный кодекс Российской Федерации : Федеральный закон от 29.12.2004 № 188-ФЗ : ред. от 30.12.2024 // Собрание законодательства Российской Федерации. – 2005. – № 1 (ч. 1). – Ст. 14. – Ст. 173

6. За 17 лет по республиканской программе отремонтировано более 12 тысяч многоквартирных домов. Министерство строительства, архитектуры и жилищно-коммунального хозяйства Республики Татарстан. [Электронный ресурс]. URL: https://minstroy.tatarstan.ru/index.htm/news/2427939.htm?ysclid=mlxycj4vbk207300844 (дата обращения: 23.02.2026).

7. Закирова Ю.А., Закиева Л.Ф., Шагиахметова Э.И., Хакимова Т.С., Мусабиров Т.А. Особенности градостроительного развития исторических поселений регионального значения Республики Татарстан // Известия Казанского государственного архитектурно-строительного университета. – 2025. – № 1(71). – c. 159-180. – doi: 10.48612/NewsKSUAE/71.14.

8. Инфляция: индекс потребительских цен на товары и услуги в 2021-2025 гг. по регионам. Audit-it.ru. [Электронный ресурс]. URL: https://www.audit-it.ru/inform/inflation/inflation_regions.php?ysclid=mlnpog4ybf834291944 (дата обращения: 23.02.2026).

9. Информация о ходе работ по реализации государственной программы «Управление государственным имуществом Республики Татарстан на 2014 – 2024 годы». Министерство земельных и имущественных отношений Республики Татарстан. [Электронный ресурс]. URL: https://mzio.tatarstan.ru/otcheti-o-realizatsii-gosudarstvennoy-programmi.htm?pub_id=3167193.htm (дата обращения: 23.02.2026).

10. Информация Минфина России от 03 октября 2025 г. «Основные направления бюджетной, налоговой и таможенно-тарифной политики Российской Федерации на 2026 год и на плановый период 2027 и 2028 годов». Гарант.ру. [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/412697173/?ysclid=mlxygqbgp526453911 (дата обращения: 23.02.2026).

11. Ковалевская Н.Ю., Щербакова И.Н., Файберг Т.В. Особенности механизма финансирования капитального ремонта жилого фонда // Baikal Research Journal. – 2023. – № 2. – c. 438-450. – doi: 10.17150/2411-6262.2023.14(2).438-450.

12. Курманбаев М.М. К вопросу об использовании специального счёта для взносов на капитальный ремонт МКД // Право и государство: теория и практика. – 2023. – № 10(226). – c. 350-352. – doi: 10.47643/1815-1337_2023_10_350.

13. Лапидус А.А., Тельпиз И.Ф. Факторы, влияющие на параметры капитального ремонта // Известия Тульского государственного университета. Технические науки.. – 2023. – № 4. – c. 189-192. – doi: 10.24412/2071-6168-2023-4-189-192.

14. Перспективные направления развития регулирования розничных ПИФ : доклад для общественных консультаций. Центральный банк Российской Федерации. [Электронный ресурс]. URL: https://www.cbr.ru (дата обращения: 23.02.2026).

15. Самойлов А.А., Покка Е.В. Типология постпромышленных территорий на основе анализа мирового опыта развития промышленных городов в условиях кризиса // Известия Казанского государственного архитектурно-строительного университета. – 2023. – № 2(64). – c. 126-134. – doi: 10.52409/20731523_2023_2_126.

16. Способы формирования фонда капитального ремонта. Фонд капитального ремонта многоквартирных домов Ивановской области. [Электронный ресурс]. URL: https://kaprem37.ru/novosti/sposoby-formirovaniya-fonda-kapital_nogo-remonta/?ysclid=mlxy0wkq3k42485847 (дата обращения: 23.02.2026).

17. В Татарстане повысится минимальный размер взноса на капитальный ремонт. Министерство строительства, архитектуры и жилищно-коммунального хозяйства Республики Татарстан. [Электронный ресурс]. URL: https://minstroy.tatarstan.ru/index.htm/news/2480119.htm?ysclid=mlxy73w1au688569160 (дата обращения: 23.02.2026).

18. Фазлеев М.Ш., Дияров Р.Н. Развитие рекреационной среды на территории парка им. Петрова г. Казани и повышение ее туристической привлекательности // Известия Казанского государственного архитектурно-строительного университета. – 2024. – № 1(67). – c. 193-206. – doi: 10.48612/NewsKSUAE/67.19.

Страница обновлена: 27.04.2026 в 15:31:02

Download PDF | Downloads: 11

Financial, economic and institutional constraints of the housing major repairs system in a two-circuit model (on the example of the Republic of Tatarstan)

Ustinova L.N., Kulkov A.A., Avdeev R.A.Journal paper

Russian Journal of Housing Research

Volume 13, Number 1 (January-March 2026)

Abstract:

The relevance of the study is due to the critical state of the housing stock, the imbalance between accumulated funds and the actual cost of repairs, as well as the need to adapt the current system to modern macroeconomic conditions. The article presents a comprehensive analysis of the financing mechanism for major repairs of apartment buildings in a two-circuit model of funds accumulation. The article aims to evaluate the effectiveness of the regional operator's accounts and special accounts, as well as to develop ways to improve the financing system on the example of the Republic of Tatarstan. The methodological basis consists of a systematic and comparative legal analysis, methods of economic and statistical analysis of empirical data, including regulatory acts, official reports of the Housing and Communal Services Fund of the Republic of Tatarstan and statistical information. As a result of the research, the systemic financial and economic limitations of the current model have been identified. Based on the analysis, strategic directions for improving the system are substantiated. They include tariff differentiation, the introduction of mechanisms for insurance protection of funds in special accounts, the expansion of tools for placing temporarily available funds and improving the financial literacy of owners. The article provides the strategic directions for improving the major repairs financing system. The practical significance lies in the possibility of using the proposed measures to increase the financial resilience and effectiveness of regional major repairs programs.

The article, having high practical significance and relevance, will be of interest to representatives of the construction sector of the economy, as well as the housing and communal services sector.

Keywords: major repairs, housing and communal services, financial mechanism of housing and communal services, two-circuit financing model, tariffs setting

JEL-classification: H54, R38, R51

References:

Fazleev M.Sh., Diyarov R.N. (2024). Development of the Recreational Environment on the Territory of Park Named After Petrova of Kazan and Increasing Its Tourist Attractiveness. Izvestiya Kazanskogo gosudarstvennogo arkhitekturno-stroitelnogo universiteta. (1(67)). 193-206. doi: 10.48612/NewsKSUAE/67.19.

Kovalevskaya N.Yu., Scherbakova I.N., Fayberg T.V. (2023). Mechanism Features for Financing Capital Repair of Housing Stock. Baikal Research Journal. 14 (2). 438-450. doi: 10.17150/2411-6262.2023.14(2).438-450.

Kurmanbaev M.M. (2023). On the Issue of Using a Special Account for Contributions to the Overhaul of the MCD. Pravo i gosudarstvo: teoriya i praktika. (10(226)). 350-352. doi: 10.47643/1815-1337_2023_10_350.

Lapidus A.A., Telpiz I.F. (2023). Factors Affecting the Parameters of a Major Overhaul Project. Izvestiya Tulskogo gosudarstvennogo universiteta. Tekhnicheskie nauki.. (4). 189-192. doi: 10.24412/2071-6168-2023-4-189-192.

Samoylov A.A., Pokka E.V. (2023). Typology of Post-industrial Territories Based on the Analysis of World Experience in Development of Industrial Cities in Crisis. Izvestiya Kazanskogo gosudarstvennogo arkhitekturno-stroitelnogo universiteta. (2(64)). 126-134. doi: 10.52409/20731523_2023_2_126.

Virtsev M.Yu. (2024). Financing mechanisms for the program of capital repairs of multi-apartment buildings in the Republic of Tatarstan. Russian Journal of Housing Research. 11 (4). 563-576. doi: 10.18334/zhs.11.4.121582.

Zakirova Yu.A., Zakieva L.F., Shagiakhmetova E.I., Khakimova T.S., Musabirov T.A. (2025). Features of Urban Development of Historical Settlements of Regional Importance of the Republic of Tatarstan. Izvestiya Kazanskogo gosudarstvennogo arkhitekturno-stroitelnogo universiteta. (1(71)). 159-180. doi: 10.48612/NewsKSUAE/71.14.