Оценка использования цифровых финансовых активов для финансирования разработки и добычи трудноизвлекаемых нефтегазовых запасов на примере Чонского кластера

Мазурчук Т.М.1 ![]() , Аксёнов Д.А.1

, Аксёнов Д.А.1 ![]() , Торопов В.В.1

, Торопов В.В.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 11

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 4 (Апрель 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91230267

Аннотация:

В условиях истощения традиционных запасов углеводородов и роста доли трудноизвлекаемых запасов проблема поиска эффективных источников финансирования для нефтегазовых компаний осложняется. Классические инструменты характеризуются высокой стоимостью и низкой гибкостью, что особенно критично в периоды макроэкономической нестабильности. Вследствие этого главной целью исследования является разработка и оценка модели использования цифровых финансовых активов в качестве инструмента финансирования проектов по разведке и добычи трудноизвлекаемых запасов. Модель направлена на снижение стоимости фондирования для компании-эмитента и обеспечение конкурентоспособной доходности для инвестора в сравнении с традиционными ценными бумагами.

Для достижения цели были применены методы регрессионного, сравнительного и сценарного анализа. В рамках исследования предложена инновационная модель выпуска цифровых финансовых активов, обеспеченных будущей выручкой от нефтедобычи Чонского нефтегазоконденсатного кластера, с купонной доходностью, привязанной к цене нефти марки ESPO. Финансово-экономическое моделирование выявило асимметричную эффективность цифровых финансовых активов: компания-эмитент получает защиту от ценовых рисков в неблагоприятные периоды, в то время как для инвестора модель обеспечивает средневзвешенную доходность к погашению на уровне 19,34%.

В результате, использование цифровых финансовых активов обеспечивает компании-эмитенту гибкое и экономически эффективное фондирование, адаптирующееся к рыночной конъюнктуре, а для инвестора — конкурентную доходность при оптимальном распределении рисков. Предложенная модель демонстрирует потенциал цифровых финансовых активов для трансформации подходов к финансированию капиталоемких проектов в топливно-энергетическом комплексе

Ключевые слова: цифровые финансовые активы, трудноизвлекаемые запасы, Чонский кластер, нефть марки ESPO, проектное финансирование, доходность инвестирования

JEL-классификация: E31, C53, C82, D92

Введение

Доля традиционных запасов нефти и газа в России имеет устойчивую тенденцию к снижению. Как отметил заместитель Министра энергетики РФ П.Ю. Сорокин, по состоянию на 2025 год на трудноизвлекаемые запасы (далее - ТРИЗ) приходится около 60%, или 30 млрд. тонн извлекаемых запасов нефти, а к 2040 году этот показатель, по прогнозам, достигнет 80% [14]. Эффективная разработка ТРИЗ требует применения инновационных технологий, стабильного налогового регулирования и устойчивого спроса на углеводороды для обеспечения рентабельности добычи [19].

Высокая себестоимость освоения подобных месторождений снижает инвестиционную привлекательность проектов ТРИЗ для компаний топливно-энергетического комплекса (ТЭК), поскольку значительная их часть изначально обладает низкой экономической эффективностью. В целях стимулирования разработки ТРИЗ государственные органы проводят системную работу по совершенствованию мер поддержки, включая развитие технологий и адаптацию фискальных механизмов. Ключевое внимание уделяется настройке налога на дополнительный доход (НДД) и расширению перечня месторождений, которые могут быть отнесены к категории стратегически важных. Безусловно, принимаемые меры способствуют развитию отрасли: в России уже успешно реализуются проекты на Пальяновском, Верхнесалымском и Холмогорском участках в ХМАО [5].

Однако существенное влияние на маржинальность добычи оказывает конъюнктура мирового рынка углеводородов — низкий уровень цен и их высокая волатильность непосредственно отражаются на экономике проектов. Реализация проектов, связанных с ТРИЗ, требует значительных капитальных вложений, для привлечения которых традиционно используются заемные средства, в основном посредством выпуска облигаций или банковских кредитов. Эти инструменты зачастую характеризуются относительно высокой стоимостью и недостаточной гибкостью условий. В качестве современной альтернативы в практике корпоративных финансов начинают применяться цифровые финансовые активы (ЦФА).

В соответствии с Федеральным законом № 259-ФЗ от 31.07.2020 г., под ЦФА понимаются цифровые права, включающие денежные требования, возможность осуществления прав по эмиссионным ценным бумагам, права участия в капитале непубличного акционерного общества и право требовать передачи эмиссионных ценных бумаг [16].

Основная часть

Современные научные исследования посвящены анализу правовых и практических аспектов использования ЦФА в России. В работах отечественных авторов можно выделить три ключевых направления: инвестиционный потенциал ЦФА [18], оценка рисков при инвестировании в ЦФА [20] и перспективы их применения в промышленном и нефтегазовом секторе [1,8]. В зарубежной литературе, в свою очередь, представлены обзоры реализованных кейсов токенизации нефтяных запасов (Венесуэльский Petro), использования смарт-контрактов и блокчейн для автоматизации процессов (партнерство ADNOC и IBM), ведения расчетов и торговли энергоресурсами (PermianChain Technologies). Несмотря на многообразие научных публикаций, посвященных цифровым финансовым активам, комплексная оценка эффективности их применения в качестве инструмента привлечения финансирования компаниями топливно-энергетического комплекса и долгосрочного инвестирования не получила должного освещения в академической литературе.

На российском рынке функционируют операторы информационных систем (например, «А-Токен», НРД, «Токеон»), на платформах которых размещаются ЦФА с индексным, фиксированным и купонным доходом. Заключение сделок с данными активами осуществляют операторы обмена, в роли которых выступают Московская и Санкт-Петербургская биржи. По состоянию на сентябрь 2025 года совокупный объем рынка ЦФА с 2022 года достиг 1,35 трлн рублей, при этом в 2023 году объем выпуска составил 44 млрд руб. [9]. Значительный рост рынка ЦФА объясняется их сравнительной гибкостью и простотой привлечения финансирования для эмитентов, а для инвесторов — диверсификацией инвестиционных активов с относительно высокой доходностью.

Поскольку рынок ЦФА становится все более актуальным, в рамках данного исследования была разработана детализированная финансово-экономическая модель для верификации гипотезы о потенциальной эффективности ЦФА в нефтегазовом секторе.

В качестве объекта для моделирования был выбран Чонский кластер ПАО «Газпром нефть», включающий Игнялинский, Тымпучиканский и Вакунайский участки в Восточной Сибири на границе Иркутской области и Якутии с геологическими запасами свыше 1,7 млрд тонн нефти и 500 млрд куб. м. газа [3], а объем трудно извлекаемых запасов оценивается в 300 млн тонн [12]. Кластер располагается возле Чаяндинского месторождения, где проходит нефтепровод «Восточная Сибирь – Тихий океан», что упрощает вопросы сбыта и логистики добываемых ресурсов. Полка добычи была оценена в 5,5 млн тонн нефти, на 5 год будет достигнута максимальная добыча с момента начала эксплуатации, доля годовой максимальной добычи составила 1,83%.

В рамках исследования стоимости привлечения финансирования оценка проекта проводилась на десятилетнем периоде. Бюджет (Capex) был оценен в 30 млрд рублей, из которых 10 млрд рублей будет профинансировано заемными средствами. Цена нефти марки ESPO была оценена на основе средневзвешенных прогнозов цены нефти марки Brent до 2028 года, взятых из ежеквартального обзора рынка нефти KEPT [10], и дальнейшей корректировки на медианный дисконт к Dubai Crude oil, равный 2,07%, рассчитанный за период с 2015 по 2024 годы. Дисконт ESPO к Dubai Crude oil был взят за 6 $/баррель в 2026 году, 5 $/баррель в 2027 году, 5 $/баррель в 2028 году, 2,5 $/баррель с 2029 по 2037 годы.

Таблица 1 / Table 1

Средневзвешенные прогнозы цен нефти марки ESPO и курса рубля РФ к доллару США / Weighted average forecasts for ESPO oil prices and the Russian ruble exchange rate against the US dollar

|

Годы

|

2026

|

2027

|

2028

|

2029

|

2030

|

2031

|

2032

|

2033

|

2034

|

2035

|

2036

|

2037

|

|

Цена

нефти марки ESPO, $/баррель

| ||||||||||||

|

–

|

52,76

|

54,93

|

57,79

|

59,00

|

60,00

|

62,92

|

57,59

|

57,94

|

58,29

|

58,08

|

57,89

|

57,87

|

|

Базовый

|

55,41

|

57,94

|

61,54

|

63,00

|

64,28

|

64,67

|

64,67

|

64,67

|

64,67

|

64,67

|

64,67

|

64,67

|

|

+

|

58,51

|

61,69

|

65,75

|

67,00

|

69,38

|

69,59

|

64,09

|

65,08

|

65,64

|

65,56

|

65,47

|

65,34

|

|

Среднее

за календарный год значение курса рубля РФ к доллару США

| ||||||||||||

|

–

|

81,50

|

85,80

|

91,2

|

95

|

96

|

96

|

96

|

96

|

96

|

96

|

96

|

96

|

|

Базовый

|

85,60

|

94,5

|

95

|

98,1

|

100,1

|

100,1

|

100,1

|

100,1

|

100,1

|

100,1

|

100,1

|

100,1

|

|

+

|

90,5

|

93

|

97,6

|

102

|

102

|

102

|

102

|

102

|

102

|

102

|

102

|

102

|

Прогноз курса рубля к доллару США был сформирован на основе консенсус-прогноза, агрегирующего данные ключевых институтов (Министерства экономического развития и финансов РФ, Банка России, а также ведущих финансовых компаний: ВТБ, БКС, SberCIB). Горизонт детального прогнозирования по данному параметру составил период до 2028 года включительно.

Для последующих лет модели (2029–2037 гг.) в целях консервативности оценки и минимизации погрешности от непредсказуемых макроэкономических шоков было принято решение о пролонгации значения курса, достигнутого по итогам 2028 года (см. таблицу №1). Удельные операционные затраты были оценены в 295 долларов США на тонну добытой нефти марки ESPO, что соответствует уровню затрат для проектов ТРИЗ в сложных климатических условиях. Следует отметить, что при построении финансово-экономической модели были приняты определенные допущения, направленные на фокусировку исследования на ключевых драйверах стоимости. В частности, в расчетах не были учтены отдельные виды налогов и пошлин, а также некоторые категории административных и общехозяйственных расходов, не имеющие прямого отношения к операционной деятельности проекта. Данные упрощения не оказывают решающего влияния на сравнительный анализ эффективности различных инструментов финансирования, который является основной целью моделирования.

Для каждого из анализируемых сценариев были заданы индивидуальные темпы роста ключевых переменных: индикативного тарифа на транспортировку нефти, удельных операционных и общехозяйственных расходов. Налоговый режим для Чонского кластера в модели основывался на применении налога на дополнительный доход от добычи углеводородного сырья. Маржинальность проекта во всех сценариях была достаточно стабильна и на приемлемом для таких проектов уровне, в пессимистичном от 3,01–6,1%, в базовом 6,4–7,23%, в оптимистичном от 6,16–9,29%. Выпуск цифровых финансовых активов для Чонского кластера представляет собой операцию прямого проектного финансирования. В отличие от классических корпоративных облигаций, средства от размещения которых направляются в общую кассу эмитента и могут быть использованы на любые цели. Привлеченные за счет ЦФА инвестиции целевым образом направляются исключительно на разработку и обустройство Чонского кластера. Это обеспечивает инвестору прозрачную и прямую экспозицию на экономику конкретного месторождения, а не на общие бизнес-риски компании «Газпром нефть».

Выпуск ЦФА может осуществляться через ПАО «Газпромбанк», являющийся оператором информационной системы. В соответствии с действующим российским законодательством и регуляторной практикой, выпуск ЦФА с предлагаемой структурой с высокой долей вероятности будет отнесен к инструментам с повышенным инвестиционным риском. Следовательно, круг потенциальных приобретателей таких активов, скорее всего, будет ограничен квалифицированными инвесторами, что связано не с кредитным рейтингом эмитента, а в первую очередь с проектными и товарными рисками, лежащими в основе модели.

Данное ограничение, однако, не является недостатком модели, а выступает разумной регуляторной мерой, обеспечивающей доступ к сложному инструменту только инвесторам, способным самостоятельно оценить его специфические риски. Важно отметить, что интерес к ЦФА как к инструменту корпоративного финансирования активно проявляют и кредитные организации. Для банков размещение ЦФА для своих клиентов в качестве оператора платформы представляет собой альтернативную и потенциально более эффективную модель размещения капитала по сравнению с традиционным кредитованием. Поэтому, вероятно, основными инвесторами будут выступать банки и крупные инвестиционные фонды.

Ключевой особенностью предложенной модели является ее ориентация на долгосрочный инвестиционный горизонт. Основная ценность для инвестора создается не за счет спекулятивной перепродажи на вторичном рынке, а за счет накопления купонных выплат и последующего погашения номинала по итогам реализации проекта. В связи с этим, а также учитывая общую слабость и неразвитость вторичного рынка ЦФА в России на текущем этапе, выпущенным активам будет свойственна низкая ликвидность, но при этом она будет выступать как прямая плата за доступ к высокодоходному инструменту с уникальным профилем риска.

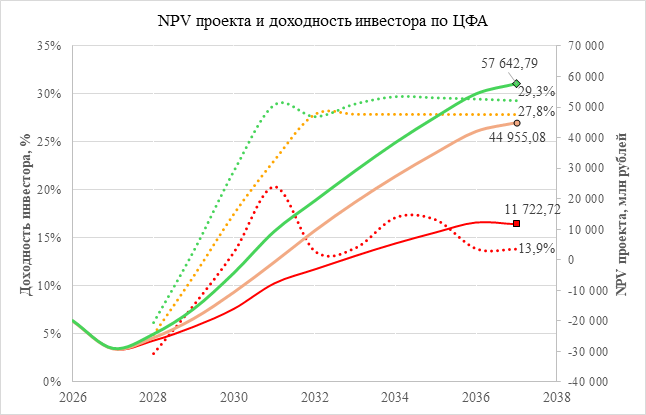

Также немало важным в модели является ее гибридный механизм выплат, где доходность рассчитывается от суммы выручки проекта после уплаты НДД, что напрямую связывает выплаты инвесторам с чистыми денежными потоками месторождения. Ставка купона является плавающей и определяется ежемесячно на основе среднемесячной цены нефти марки ESPO (см. рисунок 1):

1. При цене ниже 58 $/баррель — ставка составляет 5%.

2. При цене от 58 до 60 $/баррель — ставка повышается до 6%.

3. При цене свыше 60 $/баррель — инвесторам начисляется ставка 6,5%.

Рис. 1. / Fig. 1. NPV проекта и доходность инвестора по ЦФА / Project NPV and Investor Return on DFA. Источник / Source: составлено авторами по данным [4, 15, 19] / compiled by the authors according to [4, 15, 19]

Рассчитанный процент от чистой финансовой базы ежемесячно распределяется между держателями ЦФА пропорционально их долям. Основной долг (номинал) погашается в конце срока обращения.

Для обеспечения максимальной осознанности инвестиций эмитент («Газпром нефть») обязуется предоставить инвесторам детальный публичный финансово-экономический план проекта освоения Чонского кластера. Этот документ будет включать:

В рамках оценки эффективности ЦФА как инструмента привлечения финансирования был проведен сравнительный анализ ключевых финансово-экономических показателей проекта Чонского кластера при использовании двух альтернативных источников: выпуска ЦФА с плавающей доходностью и эмиссии классических облигаций с фиксированным купоном 16% годовых и ежегодными выплатами в течение 10 лет. Результаты моделирования по трем макроэкономическим сценариям представлены в таблице №2.

Таблица 2/ Table 2

Сравнение финансово-экономических показателей проекта Чонского кластера при использовании разных инструментов привлечения финансирования / Comparison of financial and economic indicators of the Chonsky cluster project using different financing instruments

|

Сценарии

|

Проект с ЦФА

|

Проект с облигациями

| ||||

|

IRR

|

NPV, млн руб.

|

ДСО

|

IRR

|

NPV, млн руб.

|

ДСО

| |

|

Пессимистичный

|

17,31%

|

11

723

|

7,70

|

16,08%

|

9

615

|

8,01

|

|

Базовый

|

29,82%

|

44

955

|

6,06

|

29,87%

|

46

109

|

6,11

|

|

Оптимистичный

|

34,99%

|

57

643

|

5,32

|

35,31%

|

59

755

|

5,33

|

Более короткий дисконтированный срок окупаемости (7,7 года против 8,01) дополнительно свидетельствует о лучшей устойчивости к рискам. При базовом и оптимистичном развитии событий оба инструмента показывают близкие результаты. Разница в IRR и NPV не превышает статистически значимой величины, что указывает на справедливый баланс интересов в предложенной модели ЦФА. Незначительная премия инвесторам в размере 1% доходности при цене нефти от 58 до 60 долларов США за баррель и 1,5% при цене свыше 60 долларов США за баррель является для компании обоснованной платой за хеджирование рисков. Дисконтированные сроки окупаемости практически идентичны. Вместе с тем, при сравнении инструментов необходимо учитывать классическое преимущество облигаций — значительно более высокую ликвидность на развитом вторичном рынке, что предоставляет инвестору дополнительную опцию получения дохода от изменения рыночной цены облигации до срока погашения, что потенциально позволяет получить доходность, превышающую заявленный купон.

Особое значение в контексте оценки инвестиционной привлекательности предложенной модели приобретает долгосрочный характер вложений. Учитывая циклическую природу и высокую волатильность цен на углеводородное сырье, на протяжении десятилетнего срока обращения ЦФА неизбежно чередование фаз ценовых подъемов и спадов. Как следствие, согласно результатам моделирования, средневзвешенная доходность инвестора стабилизируется на уровне базового сценария. Ключевым выводом, однако, является то, что даже с учетом указанного усреднения ожидаемая совокупная доходность к погашению сохраняется на стабильно высоком уровне: при вероятностном распределении сценариев (40% — пессимистичный, 35% — базовый) она составляет порядка 19,34%.

Данный уровень существенно превышает доходность традиционных инструментов фиксированного дохода и подтверждает обоснованность премии за принятие проектных и ценовых рисков. Данный результат особенно показателен на примере полной исторической доходности российского рынка (см. таблицу №3). Доходность ЦФА существенно превышает среднюю полную доходность всех представленных ключевых индексов за 10-летний период (с 2015 по 2025 годы), что подтверждает высокую инвестиционную привлекательность инструмента в своем классе риска. Даже при неблагоприятном сценарии цен на нефть в один конкретный год, ЦФА показывает лучший результат в долгосрочном периоде, за счёт существенного роста в благоприятные периоды.

Таблица 3 / Table 3

Сопоставление моделируемой доходности к погашению ЦФА Чонского кластера (19,34%) со средней полной доходностью индикаторов российского фондового рынка за 10-летний период (2016–2025 гг.) / Comparison of the modeled yield to maturity of the Chonsky cluster DFA (19,34%) with the average total return of Russian stock market indicators over a 10-year period (2015–2025)

|

Индексы

|

Средняя полная

доходность за 10 лет, %

|

|

MEBCTRR

|

14,63

|

|

MEOGTRR

|

15,40

|

|

RUGBITR10Y

|

6,84

|

|

MCFTRR

|

14,66

|

Настоящее исследование было направлено на решение актуальной проблемы финансирования разработки трудноизвлекаемых запасов через применение цифровых финансовых активов. На основе методов сравнительного, сценарного и финансового моделирования была разработана и верифицирована конкретная практическая модель, которая доказала эффективность использования ЦФА компанией-эмитентом и инвесторами.

Если выделить практическую значимость исследования, то для российского ТЭК модель предлагает новый стандарт проектного финансирования для капиталоемких проектов по разработке ТРИЗ, позволяя привлекать «длинные» инвестиции без чрезмерной долговой нагрузки. Также ключевым выводом является то, что для рынка капитала создается новый класс инвестиционных активов — цифровые права на денежные потоки от реальных производственных активов, что способствует диверсификации предложения для квалифицированных инвесторов. Разработанный подход привлечение финансирования применим не только в нефтегазовой отрасли, но и для финансирования других капиталоемких проектов в реальном секторе экономики – в горнорудной промышленности, инфраструктуре и ВИЭ. Как упоминалось ранее, рынок ЦФА стремительно развивается, в дальнейшем модель выпуска токенов, по мнению авторов, будет широко использоваться. Укрепление доверия инвесторов к новым типам активов приведет к привлечению внимания финансовых инженеров в качестве гибкого инструмента.

Заключение

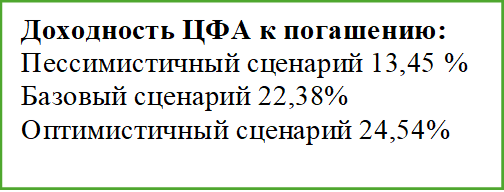

В ходе проведенного исследования разработана модель использования ЦФА как инновационного инструмента финансирования разработки ТРИЗ на примере Чонского кластера, что позволяет решить ключевую проблему поиска дешевых источников финансирования капитала в условиях ужесточения макроэкономической политики. Предложенная модель выпуска ЦФА, обеспеченных будущими доходами от добычи углеводородов и с купонной доходностью, привязанной к динамике цен на нефть ESPO, демонстрирует асимметричную эффективность: в пессимистическом сценарии эмитент достигает экономии на выплатах по сравнению с эмиссией облигаций, а для инвесторов доходность к погашению составляет 13,45% (пессимистичный сценарий) и 22,38% (базовый сценарий), обеспечивая конкурентные показатели относительно среднегодовой доходности индексов российского фондового рынка.

Полученные результаты подчеркивают инновационный потенциал ЦФА, позволяя нефтегазовым компаниям оптимизировать структуру капитала, снижать зависимость от традиционных инструментов и привлекать розничных и институциональных инвесторов за счет использования блокчейн-технологий и привязки к реальным активам. В перспективе целесообразно дальнейшее развитие модели для пилотного внедрения на Чонском кластере «Газпром нефти», что внесет вклад в устойчивость российской нефтегазовой отрасли в условиях санкционных ограничений и дорогой стоимости привлечения капитала.

Источники:

2. Банк России. Обзор финансовой стабильности. II–III кв. 2024 г.. - М.: Банк России, 2024. – 120 c.

3. Газпром-нефть начала освоение Чонской группы месторождений Восточной Сибири. ТАСС. [Электронный ресурс]. URL: https://tass.ru/ekonomika/20173773 (дата обращения: 24.11.2025).

4. Московская биржа. График доходности и дюрации. [Электронный ресурс]. URL: https://www.moex.com/ru/bondization/durations (дата обращения: 20.01.2026).

5. Инновации для ТРИЗ. Нефтянка. [Электронный ресурс]. URL: http://neftianka.ru/innovacii-dlya-triz/ (дата обращения: 24.11.2025).

6. Комплексный анализ факторов, влияющих на прогноз зон нефтегазонасыщения Чонского проекта / (Авторы). Проектировщик нефтегазовой промышленности (или Промышленность нефти и газа – уточнить фактическое название по PDF). 2020. № 3. [Электронный ресурс]. URL: https://ntc.gazprom-neft.ru/upload/uf/673/22.10.20_ProNeft_3.pdf (дата обращения: 20.01.2026).

7. Кряжева Н. А. Налоговое стимулирование разработки трудноизвлекаемых запасов нефти в России. Томский политехнический университет. 2017. 45 с. [Электронный ресурс]. URL: https://earchive.tpu.ru/bitstream/11683/39100/1/TPU373797.pdf (дата обращения: 20.01.2026).

8. Курнышев Д. А.,Реут М. Е. Использование цифровых финансовых активов в условиях трансформации нефтегазовой отрасли Российской Федерации // Финансы и кредит. – 2025. – № 7. – c. 229-240. – doi: 10.24891/dyywbf.

9. Лыжина А. Цифровые финансовые активы: обзор рынка в 2025 году. SberCIB. [Электронный ресурс]. URL: https://sbercib.ru/publication/tsifrovie-finansovie-aktivi-obzor-rinka-v-2025-godu (дата обращения: 24.11.2025).

10. Обзоры рынка и цен на нефть. KEPT.RU. – 2023. [Электронный ресурс]. URL: https://kept.ru/news/obzory-rynka-i-tsen-na-neft/ (дата обращения: 20.01.2026).

11. Портнягин И. Г. // Экономика и управление: проблемы, решения. – 2020. – № 5. – c. 120–131. – url: https://cyberleninka.ru/article/n/proektnoe-finansirovanie-kak-instrument-tsifrovoy-transformatsii-neftyanoy-otrasli-rossii.

12. Сиракузов В. Газпром нефть» побурит одна. Нефтекомпания активизирует освоение крупного кластера в Восточной Сибири : [о Верхнечонском нефтяном месторождении] / Василий Сиракузов // Коммерсантъ : сетевое издание. - 2024. - 29 марта. URI: https://www.kommersant.ru/doc/6596240?query=%D1%8F%D0%BA%D1%83%D1%82%D0%B8%D1%8F. (дата обращения: 24.11.2025)

13. Соколова Ю. Д. Процесс цифровой трансформации нефтегазовой отрасли России: направления, инструменты, результативность // Administrative Consulting. – 2021. – № 3. – c. 64-78.

14. Объединение лидеров нефтегазового сервиса и машиностроения России. Сорокин: к 2040 году 80% нефтегазовых запасов можно будет отнести к ТРИЗ. [Электронный ресурс]. URL: https://nangs.org/news/upstream/sorokin-k-2040-godu-80-neftegazovykh-zapasov-mozhno-budet-otnesti-k-triz (дата обращения: 24.11.2025).

15. Юшков А., Блохин Н. Трудноизвлекаемая нефть ждет господдержки. Ведомости. 16.09.2024. [Электронный ресурс]. URL: https://www.vedomosti.ru/industry/industrial_policy/articles/2024/09/16/1062594-trudnoizvlekaemaya-neft-zhdet-gospodderzhki (дата обращения: 20.01.2026).

16. Федеральный закон от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации».

17. Филимонова И. В. // Недропользование XXI век. – 2014. – № 3. – c. 68–73. – url: https://nedra21.ru/upload/iblock/859/iscjyode3vr7s47pvriq840uvi01une6/18.pdf.

18. Чавыкина М. А., Потапов Д. А. Региональные цифровые финансовые активы и их потенциал в финансировании инвестиционных проектов в АСЕАН // Экономика и управление: проблемы, решения. – 2025. – № 13. – c. 217-224. – doi: 10.36871/ek.up.p.r.2025.05.13.023.

19. Шаркова А.В. Принятие решение об уровне инвестиций в нефтегазовую отрасль на основе оценок спроса в среднесрочной перспективе // Научные труды Вольного экономического общества России. – 2024. – № 2. – c. 277-297. – url: https://cyberleninka.ru/article/n/prinyatie-reshenie-ob-urovne-investitsiy-v-neftegazovuyu-otrasl-na-osnove-otsenok-sprosa-v-srednesrochnoy-perspektive.

20. Zarov I. K. The Key Guidance for Risk Assessment by Banks Investing in Digital Financial Assets // Ekonomika I Upravlenie: Problemy Resheniya. – 2025. – № 7. – p. 197-204. – doi: 10.36871/ek.up.p.r.2025.07.03.020.

Страница обновлена: 16.07.2026 в 12:13:48

Download PDF | Downloads: 11

Assessment of digital financial assets to finance the development and production of hard-to-recover oil and gas reserves on the example of the Chonsky cluster

Mazurchuk T.M., Aksenov D.A., Toropov V.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 4 (April 2026)

Abstract:

With the depletion of traditional hydrocarbon reserves and the growing share of hard-to-recover reserves, the problem of finding effective sources of financing for oil and gas companies is becoming more complicated. Classical tools are characterized by high cost and low flexibility, which is especially critical during periods of macroeconomic instability. As a result, the article aims to develop and evaluate a model for using digital financial assets as a tool for financing projects for the exploration and production of hard-to-recover reserves. The model is aimed at reducing the cost of funding for the issuing company and ensuring competitive returns for the investor in comparison with traditional securities.

To achieve this goal, methods of regression, comparative and scenario analysis were applied. The study proposed an innovative model for the issuance of digital financial assets secured by future revenue from the oil production of the Chonsky oil and gas condensate cluster, with a coupon yield linked to the price of ESPO oil. Financial and economic modeling revealed the asymmetric effectiveness of digital financial assets: the issuing company receives protection from price risks during unfavorable periods, while for the investor the model provides a weighted average return to maturity at the level of 19.34%.

Thus, the use of digital financial assets provides the issuing company with flexible and cost-effective financing that adapts to market conditions, and for investors, competitive returns with optimal risk allocation. The proposed model demonstrates the potential of digital financial assets to transform approaches to financing capital-intensive projects in the fuel and energy sector.

Keywords: digital financial assets, hard-to-recover reserves, Chonsky cluster, ESPO brand oil, project financing, investment profitability

JEL-classification: E31, C53, C82, D92

References:

The Bank of Russia. Financial Stability Review. Q1, Q2 of 2024 (2024).

Aksenov D. A., Toropov V. V., Kulikova E. I. (2025). Using Digital Financial Assets in Fuel and Energy Companies to Finance the Extraction and Development of Hard-to-Recover Reserves. Finansovye rynki i banki. (2). 166-168.

Chavykina M. A., Potapov D. A. (2025). Regional Digital Financial Assets and Their Potential in Financing Investment Projects in Asean. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 5 (13). 217-224. doi: 10.36871/ek.up.p.r.2025.05.13.023.

Filimonova I. V. (2014). Analysis of subsurface use in the oil and gas complex of Eastern Siberia and the Republic of Sakha (Yakutia). Nedropolzovanie XXI vek. (3). 68–73.

Kurnyshev D. A.,Reut M. E. (2025). The Use of Digital Financial Assets in the Context of the Russianoil-and-gas Industry Transformation. Finance and credit. 31 (7). 229-240. doi: 10.24891/dyywbf.

Portnyagin I. G. (2020). Project financing as a tool for digital transformation of the Russian oil industry. Ekonomika i upravlenie: problemy, resheniya. 6 (5). 120–131.

Sharkova A.V. (2024). Making a Decision on the Level of Investment in the Oil and Gas Industry Based on Estimates of Demand in the Medium Term. Scientific works of the Free Economic Society of Russia. (2). 277-297.

Sokolova Yu. D. (2021). The Process of Digital Transformation of the Oil and Gas Industry of the Russian Federation: State, Barriers, Prospects. Administrative Consulting. (3). 64-78.

Zarov I. K. (2025). The Key Guidance for Risk Assessment by Banks Investing in Digital Financial Assets Ekonomika I Upravlenie: Problemy Resheniya. (7). 197-204. doi: 10.36871/ek.up.p.r.2025.07.03.020.