Эмпирический анализ влияния института «золотой акции» на экономическую эффективность системообразующих предприятий

Овсянников Р.Ю.1 ![]() , Фомина Н.Е.2

, Фомина Н.Е.2 ![]()

1 Санкт-Петербургский государственный экономический университет, Санкт-Петербург, Россия

2 АО Объединенная судостроительная корпорация\, Санкт-Петербург, Россия

Скачать PDF | Загрузок: 5

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 4 (Апрель 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91230265

Аннотация:

В статье исследуется влияние механизма «золотой акции» на экономические показатели системообразующих предприятий, находящихся под государственным контролем. Актуальность работы обусловлена противоречием между высокой системной значимостью таких предприятий и их низкой финансовой эффективностью. Авторами проведен комплексный количественный анализ на основе агрегированных показателей системообразующих предприятий. Научная новизна заключается в выявлении и объяснении природы значительной отраслевой дифференциации показателей рентабельности и долговой нагрузки, что позволило верифицировать гипотезу о влиянии институциональных ограничений на операционную гибкость. В исследовании доказано, что существующая система регулирования не только легитимизирует участие государства, но и институционализирует факторы, ведущие к снижению финансовой эффективности. К основным научным результатам относится обоснование необходимости пересмотра унифицированного подхода к применению инструмента «золотой акции» и разработка рекомендаций по дифференциации в зависимости от отраслевой специфики. Материалы статьи адресованы исследователям в области экономики государственного сектора, специалистам по корпоративному управлению, а также представителям органов государственной власти, занимающимся вопросами управления системообразующим сектором экономики.

Ключевые слова: золотая акция, государственный контроль, рентабельность активов, отраслевой анализ, корпоративное управление, системнозначимые предприятия, структурные диспропорции, финансовая устойчивость

JEL-классификация: G34, G30, G39

Введение.

«Золотая акция» (англ. golden share, далее – SG) является институциональным механизмом государственного контроля критически значимых (определяемых как «системнозначимые», «стратегические») микросубъектов, подразумевающее право на контроль корпоративных решений (верхнего уровня) вне зависимости от номинальной величины SG в структуре корпоративного владения. SG, впервые примененная в Великобритании в 1980 году в отношении British Telecommunications plc, [15], является «…особым инструментом государственного контроля в стратегических отраслях экономики, позволяющим сохранять влияние на принятие ключевых корпоративных решений даже при минимальной доле государства в уставном капитале» [3]. Шамонов А.В. справедливо отмечает, что SG отражает не право собственности, а «…право участия в управлении обществом» [10]. Ключевое отличие SG от обычной акции: административное право контроля, а не имущественное право на долю в капитале и прибыли.

Однако SG-механизм государственного контроля порождает фундаментальный экономический вопрос: каково влияние права SG на финансовые результаты, эффективность и устойчивость контролируемых субъектов. Масштаб обсуждаемой экономической проблемы является системным, поскольку «предприятия с золотой акцией» (англ. «Enterprise with Golden Share», далее - SGE) объединяют стратегически-, системно- значимые сегменты национальной экономики, включающие финансовый и реальный сектора: контролируют активы, эквивалентные ~50% ВВП России (расчеты авторов на 2025 год), а их совокупная выручка составляет ~15% федерального бюджета. При этом в 41,2% случаев государство сохраняет определяющий контроль (через «золотую акцию») при миноритарной доле в капитале. Таким образом, проблема выходит за рамки корпоративного управления и затрагивает вопросы структурных диспропорций, распределения капитала и финансовой устойчивости значительной части экономики страны.

Научная дискуссия в период 2000–2025 годов об экономических последствиях применения институционального механизма «золотой акции» (SG) основывается на методологической платформе классической теории корпоративного управления – «Агентской Проблемы» («Agency Problem», Дженсен М.К., Меклинг В.Х., 1976, [16]). Систематизация дискуссии на основе библиографического анализа позволяет выделить три ключевых тезиса.

1. Агентская проблема как методологическая основа дискуссии. Ключевой тезис заключается в том, что цели государства (политические, социальные, экономические, стратегические) доминируют над предпринимательской задачей максимизации прибыли субъекта хозяйствования для всех акционеров. Как отмечает European Corporate Governance Institute, «…использование специальных прав государства, включая золотую акцию, может создавать конфликт между интересами миноритарных акционеров и государственными интересами» [14]. Мусаккио А., Лаццарини С. Г. [19] анализируя практику четырёх стран, концептуализировали эту модель как «Левиафан в роли миноритарного акционера», где частные инвесторы финансируют предприятие, но их интересы могут быть проигнорированы в пользу государственных приоритетов.

2. Эмпирическое следствие: низкая эффективность и финансовая устойчивость. Данный теоретический тезис находит эмпирическое подтверждение в глобальных исследованиях: Шлейфер А., Вишны Р.В. [20], Ла Порта Р. и др. [17], а также мета-анализ Меггинсон В.Л. [18]. Ученые последовательно обнаруживают, что EGS демонстрируют более низкую рентабельность в бенчмаркинге относительно частного сектора (не имеющего аналогичного корпоративного контроля). В российском исследованиях это находит подтверждение у Ушакова Д.А. [7] и материалах Центра развития НИУ ВШЭ [9], которые прямо указывают на низкие финансовые результаты предприятий с «золотой акцией». «…Когда государство действует как контролирующий миноритарный акционер через такие инструменты, как золотые акции, оно отдаёт приоритет политическим и социальным целям над максимизацией прибыли. Это создаёт фундаментальное несоответствие с интересами других акционеров и приводит к систематическому отставанию по показателям отдачи на капитал и операционной эффективности [19]. Помимо обнаруживаемой относительно низкой рентабельности, SG-механизм вызывает высокие долговые риски и низкий уровень финансовой автономии [11].

3. SG-механизм редуцирует уровень предпринимательской инициативы. Происходит демотивация операционной и инновационной активности системы менеджмента SGE. Исследования показывают, что «золотая акция» предполагает консервативную стратегию, выраженную в снижении склонности к предпринимательскому риску [12] и переориентацию направленности НИОКР с рыночных приоритетов на стратегические цели государства [13]. Как отмечает Лапач В.А. [2], государство как обладатель специального права (SG) может принимать решения, противоречащие интересам капитализации предприятия, выводя его из поля инвестиционной привлекательности. «…Компании, контролируемые через механизмы «золотой акции», демонстрируют более низкие темпы внедрения радикальных новшеств и значимо меньшую долю затрат на исследования в выручке» [1].

Таким образом, современная научная дискуссия определяет «золотую акцию» как механизм, порождающий и институционализирующий фундаментальный конфликт интересов, эмпирически обнаруживаемым следствием которого является системно низкая экономическая эффективность и повышенные финансовые риски EGS. Несмотря на представленные дискуссионные тезисы о влиянии SG на экономическую эффективность, эмпирических исследований, посвященных оценке эффекта «золотой акции» в условиях российской институциональной среды [1] и с учётом отраслевой дифференциации недостаточно.

Настоящее исследование направлено на компенсацию обозначенного разрыва - целью определяется эмпирическая оценка влияния «золотой акции» на базовые показатели эффективности и устойчивости стратегически, системно- значимых российских SGE и выявление отраслевой специфики применения SG-механизма. Основная гипотеза заключается в предположении, что механизм «золотой акции», обеспечивая формальный государственный контроль над стратегическими предприятиями, одновременно институционализирует факторы, снижающие их операционную гибкость и финансовую эффективность.

Исследование выполнено в рамках количественной парадигмы (методология) с использованием методов статистического и сравнительного анализа. Выделено 5 показателей, отражающих эффективность и институциональное влияние (рентабельность активов, рентабельность продаж, коэффициент автономии, доля госзаказа в выручке, доля SGE при миноритарной доле), в отношении которых рассчитаны средние агрегированные и отраслевые величины.

Эмпирическую базу исследования составили агрегированные данные 51 предприятия Российской Федерации, в отношении которых применяется на 2025 год механизм «золотой акции» [2]. Обработка данных проводилась в два этапа. Расчет обобщающих показателей: на основе данных по всем 51 предприятию были рассчитаны средние величины по каждому из пяти выделенных показателей. Результаты представлены в табл. 1, отражающей общую характеристику сегмента SGE. Отраслевой анализ: предприятия сгруппированы по отраслевому признаку, по которым рассчитаны средние значения, что позволило выявить отраслевую дифференциацию, табл. 2. Для верификации полученных выводов использовался метод сравнительного анализа с показателями зарубежных компаний (по данным Bloomberg [3]), что позволило оценить специфику влияния механизма «золотой акции» на эффективность российских предприятий.

Результаты исследования.

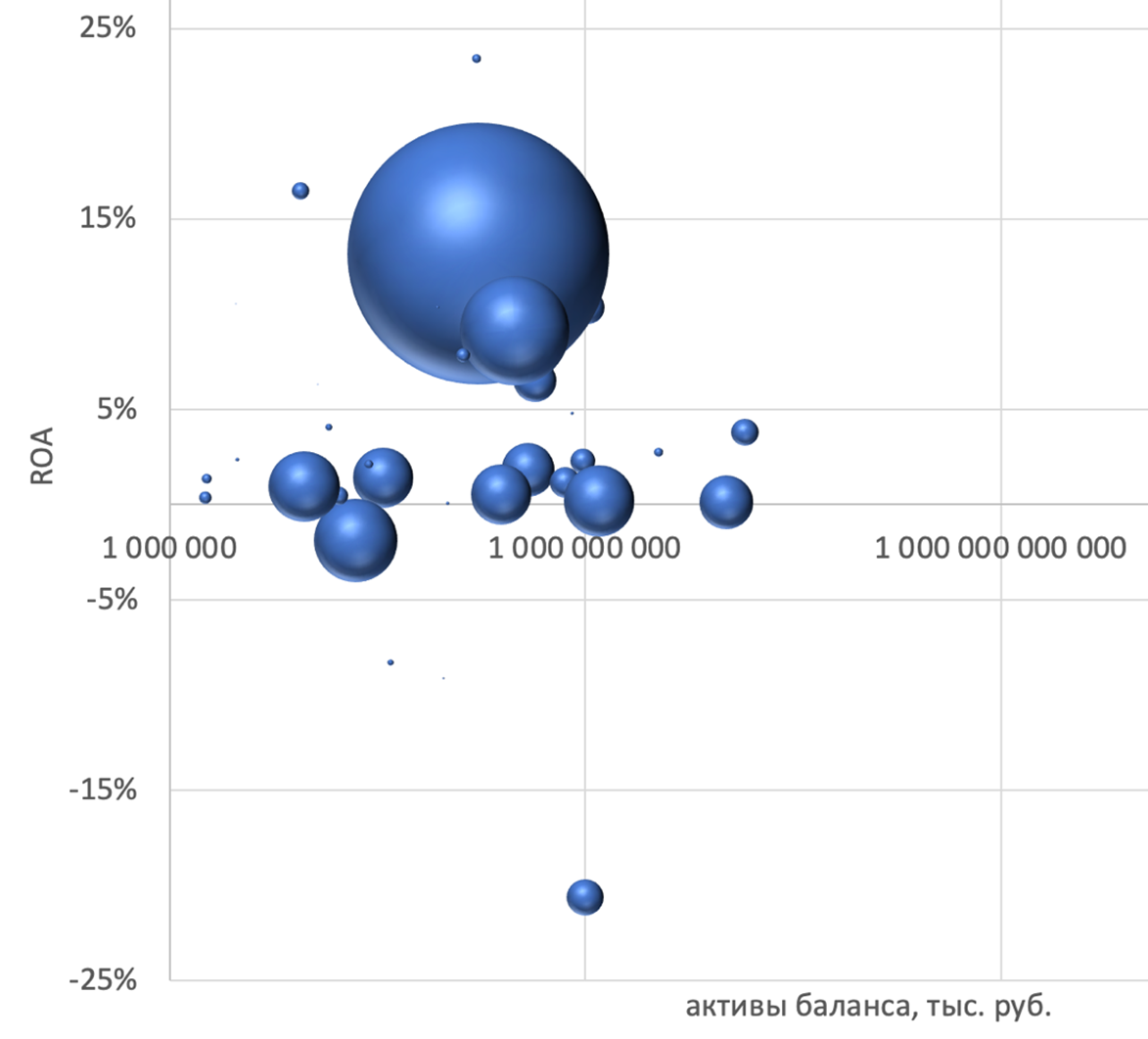

Анализ ключевых экономических характеристик российских предприятий (табл. 1), контролируемых через «золотую акцию» (EGS), выявляет экономический парадокс: объединяя активы, сопоставимые с половиной ВВП, демонстрирует крайне низкую эффективность (ROA 1,77%) и высокую финансовую уязвимость (автономия 17,8%). При этом в 41,2% случаев контроль реализуется государством при миноритарной доле собственности, что институционализирует фундаментальный конфликт между «силой власти» (политической целесообразностью), экономической ответственностью и предпринимательскими целями. Распределение показателей валовой величины активов баланса и рентабельности активов (ROA) в выборке 51 предприятия (полный реестр в РФ предприятий, контролируемых «золотой акцией») по данным 2024 года представлено на рис. 1. Что объективно демонстрирует ядро EGS по ROA в диапазоне 0-5% с относительно (выборке) низким уровнем агрегированной валовой чистой прибыли. Эти данные эмпирически подтверждают тезис о том, что «золотая акция» выступает не столько инструментом защиты стратегических интересов, сколько механизмом, порождающим структурные диспропорции и системную неэффективность ядра национальной экономики, контролируемого SG-механизмом.

Таблица 1. Ключевые экономические характеристики российского сегмента SGE в 2025 году. Рассчитанные авторами средние значениям показателей 51 предприятия Российской Федерации, в отношении которых применяется механизм «золотой акции».

|

Показатель

|

Знач., %

|

Интерпретация

|

|

Рентабельность активов

|

1,77

|

Крайне низкая эффективность

использования капитала, значительно ниже рыночных метрик.

|

|

Рентабельность продаж

|

5,36

|

Низкая прибыльность

операционной деятельности, недостаточная для компенсации низкой

оборачиваемости активов.

|

|

Коэффициент автономии

|

17,8

|

Очень низкая: высокая

зависимость от заемного финансирования, что свидетельствует о высоких

финансовых рисках и потенциально о неявных государственных гарантиях.

|

|

Доля госзаказа в выручке

|

9,4

|

Существенная, но не

доминирующая в формировании рыночной ориентации и стратегии производства и

продаж.

|

|

Доля SGE при миноритарной доле

|

41,2

|

Ключевая характеристика

института SGE: контроль реализуется непропорционально

доле собственности, создавая конфликт интересов.

|

Обсуждение.

Проведенный анализ обнаруживает отраслевую дифференциацию экономических показателей предприятий с «золотой акцией», что ставит под сомнение универсальность SG-механизма государственного контроля и указывает на системные диспропорции в экономике.

Рис. 1. Распределение показателей валовой величины активов баланса и рентабельности активов (ROA) 51 предприятия, контролируемого «золотой акцией», по данным 2024 года. Обозн.: размер круга – относительная величина чистой прибыли. Разработано авторами.

На сектор энергетики и финансов приходится 50% выручки и 70% совокупных активов сектора SGE. Отрасль энергетики, несмотря на относительно высокую рентабельность продаж ROS (9%), имеет низкую автономию и высокую зависимость от государственного заказа, что свидетельствует о «административно-тарифной» модели формирования потока доходов, отсутствии ориентированности на поиск механизмов эффективности через рыночные факторы. Для сравнения средняя величина (по данным Bloomberg [4]) рентабельность активов энергетического сектора США (корпоративные решения которых не обусловлены SG -механизмами) в 2024 году составила 8-12%, а для (ресурсо- дефицитной) Европы 8-11% (против 2,7% в России). «…Жесткий административный контроль над тарифами и инвестиционными программами в электро- и теплоэнергетике, осуществляемый в том числе через механизмы «золотой акции», приводит к хроническому недофинансированию модернизации основных фондов, снижению операционной эффективности и блокированию рыночных стимулов для внедрения инноваций» [8].

В свою очередь, финансовый сектор, объединяя 28% активов SGE, показывает критически низкую эффективность их использования (рентабельность активов - ROA 0,5%) и минимальную автономию, являясь основным «отягощающим» сегментом сектора SGE и создавая предпосылку высоких системных рисков национальной экономики в целом. Критически низкая эффективность финансового сектора под контролем «золотой акции» формирует не только внутреннюю системную угрозу финансовой стабильности, но и имеет значимое влияние на развитие реального сектора. Исследования показывают, что доминирование неэффективных государственных финансовых институтов SGE напрямую ведёт к более медленному росту производительности в других секторах [17] и способствует системной диспропорции в распределении капитала в пользу политически ангажированных (SGE), но не высоко эффективных предприятий частного сектора [11]. В российском контексте это означает, что финансовый сектор с «золотой акцией», аккумулирующий 28% активов, вместо того чтобы быть катализатором, источником фондирования модернизации, расширенного воспроизводства превращается в «барьер», ограничивающий доступ реального сектора к «длинным» инвестиционным ресурсам [9]. Низкая отдача на капитал в финансовом секторе SGE напрямую подавляет потенциальную отдачу на капитал в национальной экономике.

Таблица 2. Экономические показатели отраслей, контролируемых «золотой акцией» в 2025 году. Рассчитанные авторами средние значения показателей с отраслевой группировкой 51 предприятия Российской Федерации, в отношении которых применяется механизм «золотой акции».

|

Отрасль

|

SR

|

SA

|

ROA

|

ROS

|

Коэффициент

автономии

|

Доля

госзаказа в выручке

|

|

Средняя

|

100

|

100

|

1,77

|

5,36 [5]

|

17,8%

|

9,4%

|

|

Энергетика

|

38

|

42

|

2,7

|

9

|

Низкий

|

Высокая

|

|

Финансовый сектор

|

12

|

28

|

0,5

|

3,5

|

Очень низкий

|

Средняя/Низкая

|

|

Транспорт и логистика

|

15

|

11

|

3,05

|

6,5

|

Низкий

|

Высокая

|

|

ОПК и машиностроение

|

18

|

9

|

3,7

|

5

|

Средний

|

Очень высокая

|

|

Связь и ИТ

|

8

|

4

|

7,3

|

11

|

Средний/Высокий

|

Средняя

|

|

Прочие

|

9

|

6

|

2,1

|

4,2

|

Неоднородный

| |

|

*

Обозначения.: SR - доля в выручке, %; SA – доля в активах, %; ROA – рентабельность

активов, %; ROS – рентабельность выручки, %.

| ||||||

Транспорт, логистика и «прочие» отрасли демонстрируют средние показатели эффективности и устойчивости, характерные для сектора SGE, но отражают общие описанные институциональные закономерности применения SG-механизма. «…Использование специальных государственных прерогатив, таких как золотые акции, в сетевых отраслях, подобных транспорту, может искажать инвестиционные решения, препятствовать конкуренции и снижать стимулы для инноваций и эффективности затрат, что в конечном итоге приводит к более высоким издержкам для экономики» [4].

Сводный отраслевой анализ позволяет сделать три ключевых вывода:

1. Концентрация активов (70%) в низкоэффективных секторах (энергетика, финансы) системно ограничивает рост эффективности российской экономики, проявляясь в эффекте «длинных денег» с низкой отдачей капитала;

2. Институт «золотой акции», единый по механизму, порождает вариативные экономические модели для различных отраслей: от административно-тарифной (энергетика) до рыночно-гибридной (ОПК, машиностроение, ИТ);

3. Высокая зависимость от госзаказа в нефинансовом секторе (ОПК, энергетика, транспорт) трансформирует «золотую акцию» из механизма стратегического контроля в систему прямого бюджетного субсидирования, дублируя корпоративный контроль субъектов на двух уровнях (SG и госзаказ).

Заключение.

Таким образом, экономический профиль отраслей с «золотой акцией» является значительно неоднородным. Политическое решение о сохранении контроля через «золотую акцию» в высокоэффективных отраслях (ОПК, машиностроение, ИТ) может быть оправдано стратегическими приоритетами, тогда как применение в низкоэффективных, но капиталоемких секторах (финансы, энергетика) требует ревизии, так как блокирует приток инвестиционного капитала и вызывает структурные диспропорции.

Научная новизна представленного исследования заключается в следующем:

1. Впервые проведен количественный анализ сегмента системообразующих предприятий, контролируемых через механизм «золотой акции», позволивший верифицировать противоречие между системной значимостью и низкой финансовой эффективностью;

2. Выявлена и объяснена природа отраслевой дифференциации показателей рентабельности и долговой нагрузки в зависимости от институциональных ограничений, накладываемых механизмом государственного контроля;

3. Доказано влияние институциональных факторов на операционную гибкость предприятий: система регулирования на основе «золотой акции» не только легитимизирует участие государства, но и создает устойчивые предпосылки для снижения финансовой результативности;

4. Обоснована необходимость дифференцированного подхода к применению механизма «золотой акции» в зависимости от отраслевой специфики и экономической эффективности контролируемых предприятий, что развивает теоретические взгляды на границы государственного участия в управлении системообразующими предприятиями.

На основе представленного анализа предлагается выделить направление перспективного научного исследования: разработка критериев для дифференцированного подхода применения SG-механизма для отраслей. Создание системы пороговых метрик (рентабельность, доля госзаказа, уровень технологической зависимости), позволяющей обоснованно принимать решения о сохранении, модификации или отзыве «золотой акции» для конкретных активов в зависимости от отраслевой модели и проявляемой экономической эффективности.

[1] Краткий анализ нормативной базы России, включая внутриведомственные акты, показывает, что институт «золотой акции» представляет собой иерархичную систему контроля. В основе - Гражданский кодекс (ст. 107.4) и закон «Об АО» (ст. 84), закрепляющие «золотую акцию» как специальное право государства. Ключевое регулирование, включая цели (оборона, безопасность) и право вето, содержится в законе «О приватизации» (ст. 38). Дальнейшая конкретизация осуществляется через подзаконные акты.

[2] Постановление Правительства РФ от 16 января 1996 г. № 32 «О продлении срока закрепления в федеральной собственности пакетов акций и "Золотой акции" акционерных обществ, созданных в процессе приватизации предприятий и организаций оборонных отраслей промышленности» (с изм. и доп.) // СПС «Гарант». – URL: https://base.garant.ru/1548403/53f89421bbdaf741eb2d1ecc4ddb4c33/ (дата обращения: 21.02.2026).

[3] Режим доступа: https://eipinvestments.com/market-commentary-june-2024/#main 19.02.2026.

[4] Режим доступа: https://eipinvestments.com/market-commentary-june-2024/#main 19.02.2026.

[5] Средневзвешенная.

Источники:

2. Лапач В.А. Корпоративное управление в компаниях с государственным участием // Корпоративный юрист. – 2022. – № 3. – c. 54-67.

3. Молотников С.А. Специальное право Российской Федерации «золотая акция»: теория и практика применения // Вестник гражданского права. – 2023. – № 1. – c. 44-58.

4. Организация экономического сотрудничества и развития. Корпоративное управление государственными предприятиями в инфраструктурном секторе. - Париж: Издательство ОЭСР, 2020. – 150 c.

5. Стратегия развития оборонно-промышленного комплекса Российской Федерации до 2030 года: утв. распоряжением Правительства Рос. Федерации от 7 авг. 2020 г. № 2046-р // Собр. законодательства Рос. Федерации. – 2020. – № 33. – Ст. 5367.

6. Счётная палата Российской Федерации. Анализ эффективности реализации государственных программ в области оборонно-промышленного комплекса: бюллетень. – 2023. – № 5 (281). – С. 21–25.

7. Ушаков Д.А. Эффективность государственных корпораций в современной экономике России // Экономическая политика. – 2023. – № 1. – c. 88-105.

8. Энергетика России: институциональные ограничения роста эффективности. - М.: Изд. дом Высшей школы экономики, 2023. – 120 c.

9. Государственные компании в российской экономике. / Ежегодный отчет. - М.: Изд. дом Высшей школы экономики, 2023. – 156 c.

10. Шамонов А.В. Правовая природа «золотой акции» как инструмента государственного контроля // Закон. – 2022. – № 5. – c. 22-35.

11. Borisova G., Brockman P., Salas J. M., Zagorchev A. Government ownership and the cost of debt: Evidence from government investments in publicly traded firms // Journal of Financial Economics. – 2015. – № 1. – p. 168-191. – doi: 10.1016/j.jfineco.2015.06.001.

12. Borisova G., Fotak V., Megginson W.L. Government ownership and corporate risk-taking: International evidence // Journal of Corporate Finance. – 2022. – p. 102203. – doi: 10.1016/j.jcorpfin.2022.102203.

13. Chen D., Li O.Z., Liang S.K. Golden shares and corporate innovation: Evidence from China´s mixed-ownership reform // Corporate Finance Studies. – 2023. – № 2. – p. 45-67. – doi: 10.1080/23322039.2023.2188776.

14. European Corporate Governance Institute. Golden Shares: EU Law and Practice // ECGI Working Paper Series in Law. – 2022. – No. 512. – 45 p.

15. Goyder D.G. The Future of Privatisation: The Golden Share and the Government´s Role in Privatised Companies // The Modern Law Review. – 1988. – № 5. – p. 635-651.

16. Jensen M.C., Meckling W.H. Theory of the firm: Managerial behavior, agency costs and ownership structure // Journal of Financial Economics. – 1976. – № 4. – p. 305-360. – doi: 10.1016/0304-405X(76)90026-X.

17. La Porta R., López-de-Silanes F., Shleifer A. Government ownership of banks // The Journal of Finance. – 2002. – № 1. – p. 265-301. – doi: 10.1111/1540-6261.00422.

18. Megginson W.L. The Economics of State-Owned Enterprises // Annual Review of Financial Economics. – 2021. – p. 177-201. – doi: 10.1146/annurev-financial-101620-082336.

19. Musacchio A., Lazzarini S.G. Reinventing state capitalism: Leviathan in business, Brazil and beyond. - Cambridge, MA: Harvard University Press, 2014. – 376 p.

20. Shleifer A., Vishny R.W. The grabbing hand: Government pathologies and their cures. - Cambridge, MA: Harvard University Press, 2002. – 304 p.

Страница обновлена: 16.07.2026 в 12:13:42

Download PDF | Downloads: 5

Impact of the golden share instrument on the economic efficiency of backbone companies

Ovsyannikov R.Y., Fomina N.E.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 4 (April 2026)

Abstract:

The article examines the impact of the golden share mechanism on the economic performance of backbone companies under state control. The relevance of the work is due to the contradiction between the high systemic importance of such companies and their low financial efficiency. The authors conducted a comprehensive quantitative analysis based on aggregated indicators of backbone companies. The article identifies the nature of the significant industry differentiation of profitability and debt burden indicators, which allowed to verify the hypothesis about the impact of institutional constraints on operational flexibility. The study proves that the existing regulatory system not only legitimizes state participation but also institutionalizes factors leading to a decrease in financial efficiency. The article justifies the need to revise the unified approach to the application of the golden share instrument and develops recommendations for differentiation depending on industry specifics. The materials of the article are addressed to researchers in the field of public sector economics, specialists in corporate governance, as well as representatives of public authorities involved in the management of the backbone sector of the economy.

Keywords: golden share, state control, return on assets, industry analysis, corporate governance, backbone company, structural imbalances, financial resilience

JEL-classification: G34, G30, G39

References:

Organization for Economic Cooperation and Development. Corporate governance of state-owned enterprises in the infrastructure sector (2020). Parizh: Izdatelstvo OESR.

Russian Energy Industry: institutional constraints on efficiency growth (2023). M.: Izd. dom Vysshey shkoly ekonomiki.

State-owned companies in the Russian economy (2023). M.: Izd. dom Vysshey shkoly ekonomiki.

Borisova G., Brockman P., Salas J. M., Zagorchev A. (2015). Government ownership and the cost of debt: Evidence from government investments in publicly traded firms Journal of Financial Economics. 118 (1). 168-191. doi: 10.1016/j.jfineco.2015.06.001.

Borisova G., Fotak V., Megginson W.L. (2022). Government ownership and corporate risk-taking: International evidence Journal of Corporate Finance. 74 102203. doi: 10.1016/j.jcorpfin.2022.102203.

Chen D., Li O.Z., Liang S.K. (2023). Golden shares and corporate innovation: Evidence from China´s mixed-ownership reform Corporate Finance Studies. 15 (2). 45-67. doi: 10.1080/23322039.2023.2188776.

European Corporate Governance Institute. Golden Shares: EU Law and Practice // ECGI Working Paper Series in Law. – 2022. – No. 512. – 45 p.

Golikova M.A., Smirnov S.V. (2022). Innovative activity of companies with state participation: an empirical analysis. Voprosy Ekonomiki. (4). 61-80.

Goyder D.G. (1988). The Future of Privatisation: The Golden Share and the Government´s Role in Privatised Companies The Modern Law Review. 51 (5). 635-651.

Jensen M.C., Meckling W.H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure Journal of Financial Economics. 3 (4). 305-360. doi: 10.1016/0304-405X(76)90026-X.

La Porta R., López-de-Silanes F., Shleifer A. (2002). Government ownership of banks The Journal of Finance. 57 (1). 265-301. doi: 10.1111/1540-6261.00422.

Lapach V.A. (2022). Corporate governance in companies with state participation. Korporativnyy yurist. (3). 54-67.

Megginson W.L. (2021). The Economics of State-Owned Enterprises Annual Review of Financial Economics. 13 177-201. doi: 10.1146/annurev-financial-101620-082336.

Molotnikov S.A. (2023). Special law of the Russian Federation. Golden share: theory and practice of application. Vestnik grazhdanskogo prava. 23 (1). 44-58.

Musacchio A., Lazzarini S.G. (2014). Reinventing state capitalism: Leviathan in business, Brazil and beyond Cambridge, MA: Harvard University Press.

Shamonov A.V. (2022). The legal nature of the golden share as an instrument of state control. Law (zakon). (5). 22-35.

Shleifer A., Vishny R.W. (2002). The grabbing hand: Government pathologies and their cures Cambridge, MA: Harvard University Press.

Ushakov D.A. (2023). The effectiveness of state-owned corporations in the modern Russian economy. “Economic Policy” Journal. 18 (1). 88-105.