Тенденции, ограничения и направления развития электронной коммерции в Российской Федерации

Максимцев И.А.1 ![]() , Костин К.Б.1

, Костин К.Б.1 ![]() , Онуфриева О.А.1

, Онуфриева О.А.1 ![]() , Сошников И.М.1

, Сошников И.М.1 ![]()

1 Санкт-Петербургский государственный экономический университет, Санкт-Петербург, Россия

Скачать PDF | Загрузок: 22

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 4 (Апрель 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91230253

Аннотация:

В статье уточнены подходы к определению электронной коммерции в российской и зарубежной научной литературе и предложено авторское определение. Представлены результаты сопоставительного анализа глобального развития электронной коммерции, включая распределение мировой выручки и оценку концентрации отрасли на уровне крупнейших компаний. Показано, что доминирование маркетплейсов обеспечило быстрый экстенсивный рост, однако усиливающаяся конкуренция, насыщение спроса и изменение экономических условий переводят рынок в фазу качественной трансформации. Представлены результаты анализа российского рынка электронной коммерции и выявлены ключевые факторы, ограничивающие рост, включая ужесточение регуляторных требований и «обеление» цепочек поставок. Определено, что рост издержек и снижение ценовой эластичности массового спроса усиливают потребность бизнеса в более устойчивой модели продаж и коммуникаций с клиентом. На основе вышеперечисленного приведена авторская интерпретация возможностей D2C-модели в текущих реалиях и сформированы направления её применения для повышения устойчивости компаний. Статья может быть полезна специалистам в области мировой экономики, маркетинга и международного бизнеса, а также исследователям, занимающимся непосредственно вопросами электронной коммерции.

Ключевые слова: электронная коммерция, e-commerce, маркетплейсы, D2C, цифровые бизнес-модели, российский рынок, регулирование, устойчивость бизнеса

JEL-классификация: L81, D22, K23, L86

Введение

В современных условиях российская экономика находится в фазе активной цифровой трансформации, в которой электронная коммерция занимает одно из ключевых мест. Если в начале 2020-х годов онлайн-торговля воспринималась как дополнение к традиционному ритейлу, то к началу 2026 года она стала доминирующей моделью потребления для значительной части населения и одним из ключевых каналов роста для малого и среднего предпринимательства и экономики в целом. Выявление существующих проблем позволит понять текущие перспективы дальнейшего развития электронной коммерции.

Результаты изучения и анализа особенностей развития электронной коммерции представлены в трудах отечественных и белорусских ученых И.Т. Балабанова [2], А.Ю. Андреевой [1], О.А. Кобелева [4], Л.С. Климченя [3], Е.М. Кондратьевой [6], Д.В. Кофейникова [7], А.В. Лукьяновой и В.Г. Шибакова [10], Ю.С. Кубкиной [8] и др. Зарубежные подходы к исследованию электронной коммерции, цифровых платформ и изменений в поведении потребителей представлены в работах Д. Козье [5], А. Саммера и Гр. Дункана [9], Ж. Вейжун [12], И. Юсиф, Р. Зибари [13] и других ученых. Эмпирическая база и статистические оценки динамики рынка формируются и регулярно обновляются аналитическими и исследовательскими организациями и платформами, включая Data Insight [17], «Яков и Партнёры» [26], Statista [33], MobiLoud [34], KPMG [35] и др.

Цель исследования заключается в выявлении ключевых факторов трансформации отечественного рынка электронной коммерции и определении способа повышения устойчивости бизнеса в динамично меняющихся условиях рынка.

Гипотеза исследования заключается в том, что ужесточение регулирования, «обеление» цепочек поставок, рост себестоимости и операционных издержек стимулирует переход от экстенсивной модели роста к интенсивной модели развития, в рамках которой расширяются возможности для роста и повышается устойчивость бизнеса.

Научная новизна исследования заключается в уточнении понятия электронной коммерции, а также в разработке подхода, связывающего структурные изменения и регуляторные факторы с практическими возможностями развития независимого D2C-канала (Direct-to-Consumer, прямой потребителю).

Определение понятия электронной коммерции

Анализ современного состояния и перспектив электронной коммерции в России следует начать с определения самого термина электронная коммерция. Для понимания сущности электронной коммерции обратимся к анализу существующих дефиниций. Авторами данной работы были проанализированы соответствующие труды отечественных и зарубежных авторов по исследуемой теме.

И.Т. Балабанов определяет электронную торговля, именуемую за рубежом «e-commerce», как торговлю через сеть Интернет при помощи компьютеров покупателя и продавца товара [2].

По мнению А.Ю. Андреевой, «входящие в электронную коммерцию отношения составляют содержание различных видов экономической деятельности, в том числе предпринимательской», а «единственное ее отличие, от традиционной коммерции, заключается в особенностях формы электронных документов, используемых при осуществлении соответствующей экономической деятельности» [1].

О. А. Кобелев определяет электронную коммерцию, как «предпринимательскую деятельность по осуществлению коммерческих операций с использованием электронных средств обмена данными» [4].

Зарубежный исследователь Дэвид Козье предлагает включать в электронную коммерцию не только деловые операции, прямо связанные с куплей-продажей товаров и услуг для непосредственного извлечения прибыли, так как, по его мнению, в это понятие входит также и «поддержка извлечения прибыли: например, создание спроса на товары и услуги, предложение послепродажной поддержки и обслуживания клиентов, а также облегчение взаимодействия между деловыми партнерами» [5]. Его трактовку разделяет Климченя Л.С., она определяет электронную коммерцию, как «деятельность по совершению коммерческих операций и управлению производственными и иными процессами в коммуникационной среде с использованием современных информационных технологий» [3].

Зарубежные авторы Саммер А. и Дункан Гр. определяют электронную коммерцию, как правовую конструкцию: «электронная коммерция — юридическая категория, включающая, но не ограничивающаяся следующими сделками (международными и внутренними): купля-продажа, поставка, соглашение о распределении продукции, торговое представительство или агентство, факторинг, лизинг, проектирование, консалтинг, инжиниринг, инвестиционные контракты, страхование, соглашения об эксплуатации и концессии, банковские услуги, совместную деятельность и другие формы промышленного и делового сотрудничества, перевозку грузов или пассажиров воздушным, морским, железнодорожным транспортом» [9].

Кондратьева Е. М. считает, что понятие «электронная коммерция является родовым по отношению к понятию электронная торговля и включает, кроме электронной торговли, максимально широкий спектр бизнес-отношений с использованием информационно-коммуникационных технологий, в частности операции на фондовом рынке, валютные операции, кредитно-расчетные отношения, оборот ценных бумаг», в то же время она отмечает, что термины «электронная торговля» и «электронная коммерция» российской общественностью применяются в качестве синонимов [6].

Д.В. Кофейников разделяет понятия электронная коммерция и электронная торговля, отмечая, что такого же четкого разделения придерживаются законодательства стран с развитой электронной торговлей, а именно, США и Европейский Союз [7].

Лукьянова А. В и Шибаков В.Г. в своей монографии и вовсе отказываются от термина электронная коммерция, предлагая использовать вместо него «электронный бизнес», и «электронную торговлю» как часть подмножества. В то же время, они отмечают, что в восприятии людей термин «коммерция» является большим по отношению к торговле и меньшим по отношению к бизнесу [10].

Кубкина Ю. С. считает, что термин имеет двухуровневое определение электронная коммерция, то есть фиксирует, что он употребляется в широком и в узком смысле. «В широком смысле электронная коммерция – это любая экономическая деятельность, включающая использование электронных информационных технологий. В узком смысле, это коммерческая деятельность по купле/продаже товаров или услуг в сети Интернет с целью получения прибыли» [8]. Так, с точки зрения употребления, термин электронная коммерция выступает либо как электронный бизнес, в широком смысле, либо как электронная торговлю через Интернет, в узком смысле.

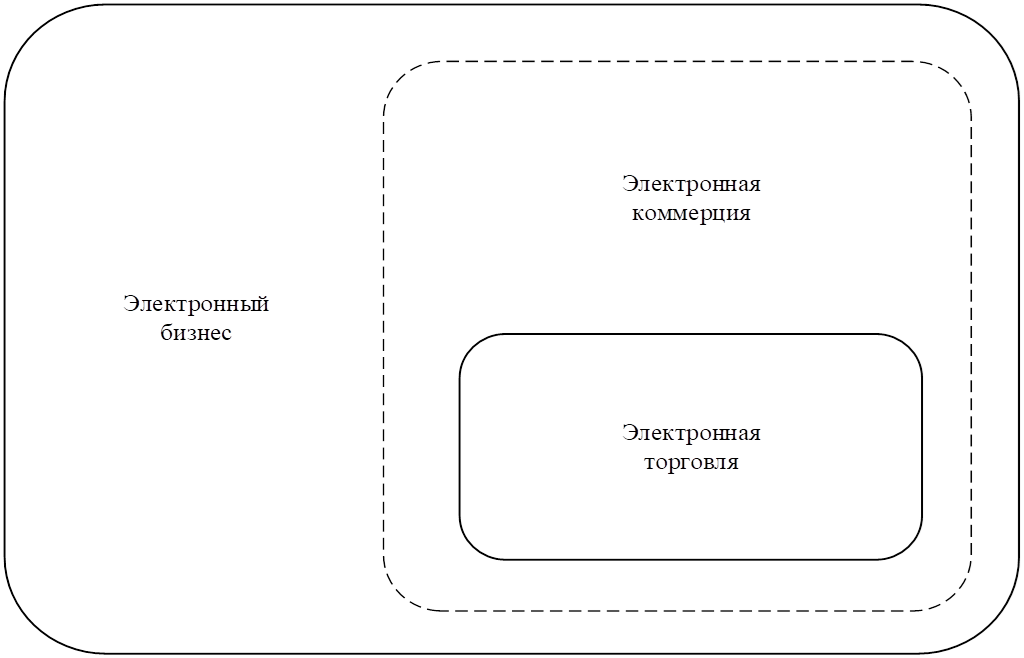

В результате проведённого анализа можно заключить, что термин «электронная коммерция» довольно размыт и часто смешивается с другими понятиями, такими как «электронный бизнес», и «электронная торговля». При этом внутри массива дефиниций прослеживается устойчивая логика. Так, «электронный бизнес» выступает в качестве более широкого понятия, а «электронная торговля» более узким. «Электронная коммерция» же занимает промежуточное положение, смещаясь в разных подходах либо в сторону торговли, либо в сторону организационного понимания к электронному бизнесу. Структура и иерархия указанных понятий представлены на рисунке 1.

Рисунок 1 – Иерархическая структура терминов «электронный бизнес», «электронная коммерция» и «электронная торговля» [составлено авторами на основании проведенного анализа]

Одновременно с этим авторы учитывают, что в профессиональной среде и в прикладной аналитике рынка сложилось более практико-ориентированное употребление термина «электронная коммерция». Так, им обозначают не только факт онлайн-продажи, но и рынок онлайн-продаж, как систему участников и процессов. Чтобы избежать терминологических расхождений между теоретическим и аналитическим блоками авторы предлагают следующее определение. Под электронной коммерцией (e-commerce) в настоящей статье понимается совокупность экономических отношений и коммерческих операций, осуществляемых с использованием интернета, при которых заключение сделки и (или) обеспечение её исполнения происходят в цифровой форме. К электронной коммерции относятся как собственно онлайн-продажи товаров и услуг (электронная торговля), так и сопровождающие их процессы и сервисы, без которых функционирование рынка не представляется возможным: оформление заказов и обмен данными, электронные платежи, доставка, возвраты, поддержка и взаимодействие участников через платформы, включая маркетплейсы.

Анализ мирового рынка электронной коммерции и ключевые тенденции его развития

Рассмотрим распределение выручки электронной коммерции между странами, концентрацию отрасли на уровне ведущих компаний, уровень проникновения онлайн-канала в рознице и основные драйверы роста.

Как видно из таблицы 1, совокупная выручка мирового рынка e-commerce в 2025 году составляет 3 660,03 млрд долларов. Наиболее крупными рынками являются США 1 170,9 млрд долларов (31,99%) и Китай 1 012,61 млрд долларов (27,67%). В сумме на эти страны приходится 59,66% мировой выручки. Остальные страны занимают 40,34% рынка с объемом в 1 476,52 млрд долларов, занимая сопоставимый по масштабу сегмент, но распределенный между множеством стран, в числе которых и Россия с объемом рынка в 37,36 млрд долларов и долей в 1,02%.

Таблица 1 — Распределение мировой выручки e-commerce в 2025 г. (Составлено авторами по [33]).

|

Страна

|

Выручка

электронной коммерции 2025

|

Доля

от мира, %

|

|

Всего

|

3

660,03

|

100,00%

|

|

США

|

1

170,9

|

31,99%

|

|

Китай

|

1

012,61

|

27,67%

|

|

Россия

|

37,36

|

1,02%

|

|

Прочие страны

|

1

439,16

|

39,32%

|

Далее рассмотрим крупнейшие компании в рассматриваемом секторе, чтобы понять, какие игроки формируют глобальные стандарты отрасли. Из анализа данных, представленных в таблице 2 можно заключить, что рынок мировой электронной коммерции во многом опирается на несколько платформ. В рейтинге по выручке выделяется американская компания Amazon, которая существенно опережает остальных участников по показателям, компания характеризуется высокой рыночной капитализацией и масштабом деятельности. Вместе с тем, в верхней части списка можно наблюдать множество китайских компаний, таких как Alibaba и JD.com, что подчеркивает роль Китая, как глобального центра развития маркетплейсов.

Таблица 2 - Рейтинг крупнейших компаний электронной коммерции по итогам 2025 г. (Составлено авторами по данным [26,33,34,35,37])

|

№

|

Компания

|

Рыночная

капитализация (млрд долларов)

|

Выручка

(млрд долларов)

|

Количество

сотрудников

|

Страна

|

|

1

|

Amazon

|

2

240,00

|

716,92

|

1 556 000

|

США

|

|

2

|

Alibaba

|

389,13

|

140,34

|

124 320

|

Китай

|

|

3

|

Pinduoduo

|

146,50

|

58,06

|

23 465

|

Китай

|

|

4

|

MercadoLibre

|

99,88

|

20,77

|

84 207

|

Аргентина

|

|

5

|

Carvana

|

89,23

|

18,26

|

17 400

|

США

|

|

6

|

Meituan

|

69,33

|

48,23

|

108 900

|

Китай

|

|

7

|

Shein

|

68,00

|

38,00

|

16 000

|

Китай

|

|

8

|

Sea Ltd.

|

64,45

|

21,04

|

80 700

|

Сингапур

|

|

9

|

JD.com

|

41,32

|

180,83

|

570 000

|

Китай

|

|

10

|

eBay

|

39,92

|

10,71

|

11 500

|

США

|

|

11

|

Coupang

|

32,36

|

30,26

|

95 000

|

Южная Корея

|

|

12

|

Suning.com

|

14,91

|

8,13

|

20 125

|

Китай

|

|

13

|

Rakuten

|

14,20

|

15,72

|

29 334

|

Япония

|

|

14

|

Ozon

|

12,60

|

6,62

|

49 889

|

Россия

|

|

15

|

Wayfair

|

12,06

|

12,24

|

13 500

|

США

|

|

16

|

Chewy

|

11,36

|

12,58

|

18 000

|

США

|

|

17

|

Zalando

|

6,61

|

12,93

|

16 117

|

Германия

|

|

18

|

ASOS

|

0,47

|

3,34

|

2 800

|

Великобритания

|

|

-

|

Otto Group

|

-

|

16,09

|

36 304

|

Германия

|

|

-

|

Fanatics

|

-

|

13,00

|

22 000

|

США

|

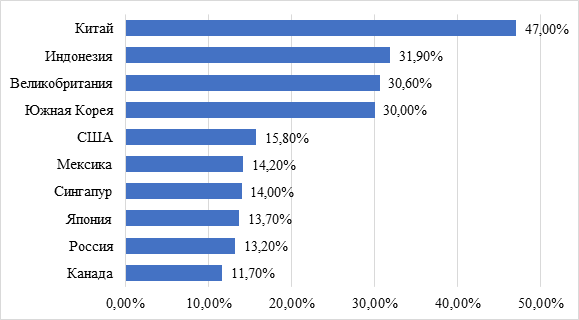

В рейтинге также присутствует российская публичная компания Ozon. По объёму выручки Россия занимает более скромную долю, по сравнению с мировыми лидерами, однако это вызвано скорее разницей в масштабе рынков. Так, российский e-commerce, стартуя с небольшой базы, по ряду показателей зрелости сопоставим с другими ведущими странами, что также подтверждает степень проникновения электронной коммерции по странам ( см. рис. 2).

Показатель проникновения электронной коммерции представляет собой долю онлайн-канала продаж в общей рознице. Так, согласно данным, представленным на рис. 2, максимальное проникновение демонстрирует лидер рынка Китай с показателем в 47,0%, далее следуют Индонезия с показателем в 31,9%, Великобритания с показателем в 30,6% и Южная Корея с показателем в 30,0%. США при этом имеют более скромные данные, в частности, величина показателя проникновения электронной коммерции составляет 15,8%, Японии – 13,7%, России – 13,2% и Канады – 11,7%.

Рисунок 2 — Топ-10 стран по проникновению e-commerce (e-commerce penetration) 2025 г. (Составлено авторами по [34]).

Заметим, что сопоставление данных, представленных в таблице 1 и на рисунке 2 показывает, что высокий уровень проникновения не всегда означает высокий объем выручки. Для России показатель 13,2% свидетельствует о заметном месте онлайн-канала в рознице. Следует отметить, что по мере роста доли проникновения акцент смещается от расширения аудитории электронной коммерции к росту частоты покупок, развитию категорий и повышению качества сервиса.

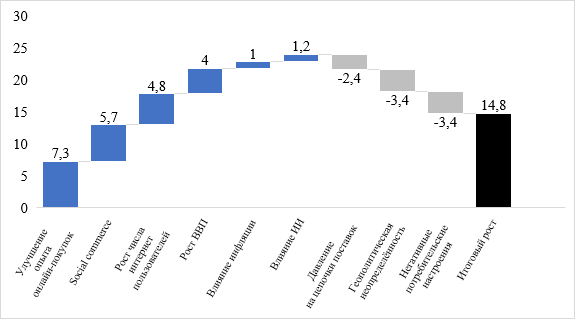

Рассмотрим факторы, которые оказывают влияние на выручку мирового рынка e-commerce. По данным аналитического отчета Statista Market Insights за 2024 год [33], улучшение онлайн-опыта является ключевым драйвером роста и обеспечило 7,3% роста выручки рынка электронной коммерции в 2024 году. Развитие social commerce, который превращает контент и рекомендации в еще один канал продаж, дал прирост 5,7%. Рост числа интернет-пользователей расширили потенциальную аудиторию, увеличив выручку рынка на 4,8%, а рост ВВП обеспечил необходимую покупательную способность и дал 4% роста. Инфляция и внедрение искусственного интеллекта (ИИ) внесли дополнительный вклад в размере 1% и 1,2% соответственно: инфляция увеличила номинальную выручку за счёт роста цен, а ИИ повысил эффективность, снизив издержки. Соответствующие данные представлены авторами на рис. 3.

Рисунок 3 — Драйверы изменения выручки e-commerce в мире в 2024 году. (Составлено авторами по [33]).

Сдерживающие факторы на мировом рынке электронной коммерции связаны с геополитической неопределенностью и ограничениями предложения: так, сбои в цепочках поставок ухудшили доступность товаров и сроки доставки, отняв от общего роста 2,4% выручки; геополитические риски увеличили издержки и волатильность (-3,4% к росту выручки), а ухудшение потребительских настроений снизило готовность тратить, прежде всего на непродовольственные категории, что также снизило рост выручки рынка на 3,4%.

В сумме положительные и отрицательные эффекты дали положительный рост выручки мирового рынка электронной коммерции в размере 14,8%.

Анализ отечественного рынка электронной коммерции и регуляторные факторы

Детально рассмотрим теперь Российский рынок e-commerce. По итогам 2024-го объем всего рынка электронной коммерции, включая маркетплейсы, Интернет-магазины, e-grocery и e-pharm, в РФ достиг около 11,2 трлн рублей при общем количестве совершенных заказов в 6,8 млрд единиц [17, 26, 33].

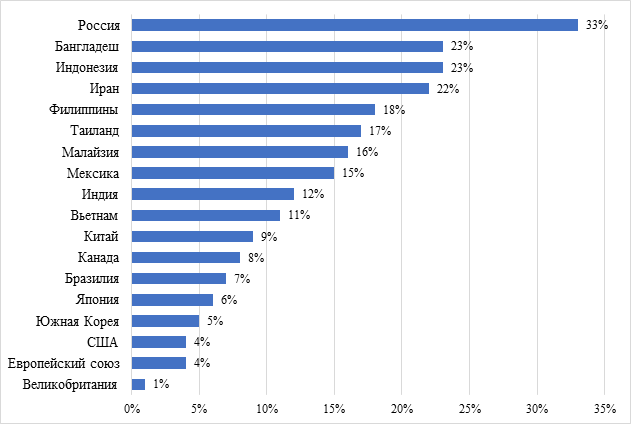

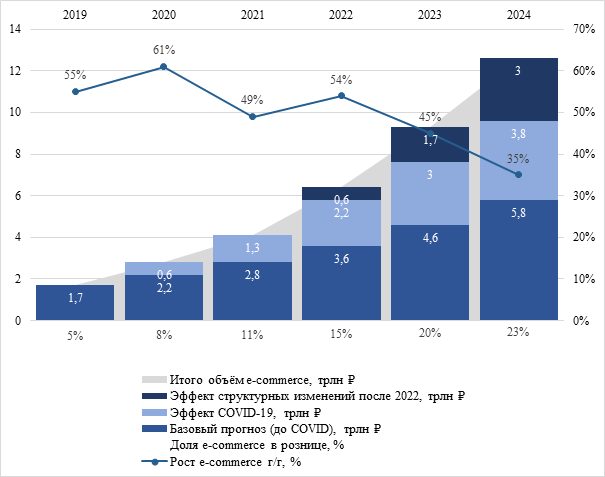

По оценкам Data Insight [17], рост электронной коммерции, то есть увеличение суммарной выручки онлайн-продаж за год, в 2024 году был зафиксирован на уровне 33% (см. рис. 4), продолжая удерживать мировое лидерство по скорости роста рынка интернет-торговли.

Рисунок 4 — Рост e-commerce, % (в год, с поправкой на инфляцию; среднее за 2023–2024). (Составлено авторами по [17]).

В период ограничений и самоизоляции COVID-19, когда часть офлайн-точек временно закрывалась или работала с ограничениями, перемещения и посещение торговых объектов усложнялись, а привычные сценарии покупки часто становились недоступными, онлайн канал для многих стал фактически вынужденной альтернативой. В таких условиях спрос сместился в онлайн, прежде всего в категории повседневного потребления. После снятия ограничений потребительские привычки остались. Соответствующие данные, подтверждающие вышесказанное, представлены на рисунке 5. По данным консалтинговой компании «Яков и Партнёры» [26], за 2019–2024 гг. объем рынка электронной коммерции в Российской Федерации вырос примерно в 7,1 раза, а доля e-commerce в общем объеме розничной торговли увеличилась с 5% до 23%, при этом, эффект от пандемии COVID-19 составил 3,8 трлн рублей или 30%, а эффект от структурных изменений рынка после 2022 года — 3 трлн рублей или 23% от общего объема рынка.

Рисунок 5 — Рост рынка электронной коммерции в России, 2019–2024 гг. (Составлено авторами по [26]).

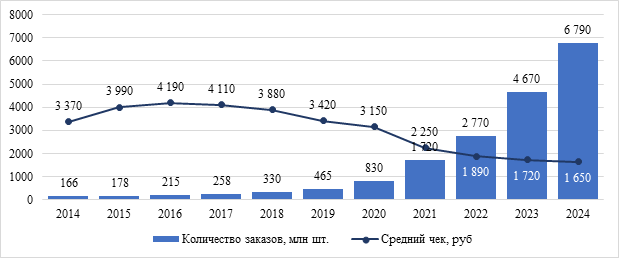

Снижение среднего чека на маркетплейсах в сочетании с ростом числа заказов говорит о том, что онлайн-покупки становятся все более «повседневными» (см. данные, представленные на рис. 6). Пользователи все чаще заказывают недорогие товары.

Такая динамика подчеркивает роль маркетплейсов, как универсальных каналов продажи товаров из разных категорий. За счет большого и постоянно пополняющегося ассортимента, постоянных промо-акций, инвестиций в быструю и удобную для пользователя доставку, маркетплейсы формируют качественный опыт онлайн покупок, который, являясь одним из основных драйверов мирового роста выручки электронной коммерции, привлекает все больше покупателей и стимулируют их частые покупки небольшими суммами.

Рисунок 6. Динамика числа заказов и средний чек в отечественном e-commerce, 2014–2024 гг. (Составлено авторами по [17]).

Дополнительный вклад вносит общее развитие цифровых сервисов и платежной инфраструктуры в стране [15]. Оформить и оплатить небольшой заказ онлайн так же просто и привычно, как купить товар в ближайшем магазине. В результате структура спроса на рынке смещается от разовых и крупных приобретений, как это было в 2016 и 2017 годах, к более частым и дешевым заказам.

Хотя маркетплейсы уже глубоко встроились в повседневные потребительские привычки и стали для многих привычным способом онлайн-покупок, что во многом объясняет их доминирующее положение в российской электронной коммерции с долей в 81% рынка [31], после периода стремительной экспансии рынок закономерно переходит к стадии замедления.

Несмотря на отсутствие предпосылок для немедленного кризиса, экстенсивная модель развития, доминировавшая в последние годы, исчерпывает свой потенциал, заменяясь на качественную трансформацию, о чем также говорят возникающие трения между ключевыми участниками, и ужесточение регуляторной политики.

Так, «Детский мир», «М.Видео-Эльдорадо», DNS, «Лемана ПРО» и Hoff направили в правительство коллективное обращение, где центральной проблемой обозначили демпинг и ценовые субсидии со стороны маркетплейсов [32]. Для традиционных сетей актуален вопрос конкуренции с иностранными продавцами, которые могут получать доступ к аудитории крупных платформ с льготными тарифами и комиссиями, сильно отличающихся от условий для российских селлеров. Аналогичное письмо было направлено пяти крупнейшими российскими банками в Госдуму и руководству страны. В этом письме банки выступили с предложением ограничить скидки, предоставляемые через промо-акции и бонусные механизмы, а также убрать элементы ценовой дискриминации в способах оплаты, когда при расчёте картами банков от маркетплейсов, товар оказывается дешевле [14]. По мнению банков, в перспективе это может привести к удорожанию товаров и дополнительному давлению на классическую розницу.

Еще одним препятствием для роста отечественной электронной коммерции, является системная задача государственной политики по «обелению» национальной экономики. Так, в связи с недавним повышением налога на добавленную стоимость (НДС) до 22%, государство заинтересовано в том, чтобы «…ничего в тень не уходило, чтобы всё работало легально, и соответствующие доходы в бюджет поступали» [16]. В ноябре 2025 года президент Российской Федерации Владимир Путин поручил организованные выборочные проверки грузовиков, пересекающих российско-казахстанскую границу [23]. А в перечне поручений по итогам заседания Совета при Президенте по стратегическому развитию и национальным проектам, отдельно акцентируется необходимость изменения структуры импорта товаров и услуг и усиления контроля соответствующих потоков [22].

Проблема в том, что рост финансовых показателей маркетплейсов за последние годы во многом был обусловлен структурными изменениями после 2022 года, в рамках которых на место иностранных ритейлеров, пришел малый и средний бизнес с параллельным импортом. Такие поставки зачастую носили «серый» характер и избегали таможенных платежей, через уступки и схемы ввоза в рамках ЕАЭС [30]. Маркетплейсы же стали основной средой, в которой этот товар быстро находил покупателя [27] получая взамен рост оборота, доходы от комиссий, логистических услуг, хранения и рекламы, что в сумме стимулировало весь рынок электронной коммерции.

Параллельно в рамках политики «обеления» экономики обсуждаются и изменения налогового администрирования, в частности, был утвержден законопроект о снижении порога уплаты НДС [25]. Также, в конце ноября 2025 года появилась информация о подготовке Минфином России совместно с Федеральной налоговой службой (ФНС) дополнительных мер контроля за продавцами, работающих на маркетплейсах [21]. Позиция финансовых властей была обозначена публично: «Есть компании, которые не в полном объеме соблюдают налоговое законодательство, и есть над чем поработать. Соответствующие меры мы с налоговой службой выработали. Будем их реализовывать» — заявил министр финансов Российской Федерации А. Силуанов [29].

Ужесточение контроля за импортом и «обеление» цепочек поставок неизбежно приведут к росту себестоимости товаров на маркетплейсах. На массовом потребительском ассортименте, где спрос особенно чувствителен к цене, это способно заметно снизить объем покупок, вызвав общее снижение доходов продавцов и платформ.

Однако, подобная ситуация создаёт точки роста для добросовестных участников рынка и локального производства. Так в утвержденном президентом России перечне поручений по итогам заседания Совета по стратегическому развитию и национальным проектам от 8 декабря 2025 года, четко обозначено, что следует обратить внимание на необходимость «обеспечения улучшения условий деятельности добросовестных участников экономических отношений в результате проведения мероприятий, предусмотренных названным Планом» [24]. Для государства «обеление» означает повышение собираемости таможенных платежей и налогов, а также рост доли легального оборота в статистике. Пусть и ценой краткосрочного замедления потребления, но это способствует перераспределению спроса в пользу производителей и продавцов, работающих в правовом поле, и в целом формирует более устойчивую базу для развития рынка электронной коммерции, меняя его структуру.

В результате, по мере усиления регуляторной нагрузки и «обеления» цепочек поставок, а также на фоне роста совокупных издержек использования маркетплейсов, как канала продаж, текущая конфигурация российской электронной коммерции, в которой маркетплейсы занимают доминирующую долю, позволяет ожидать изменения структуры отрасли в пользу доли независимых каналов продаж.

Подобная динамика наблюдалась в США, где после сильного роста маркетплейсов усиливались собственные онлайн-каналы бизнеса. Так, по оценкам отраслевых аналитиков, в конце 2022 года совокупный оборот магазинов на платформе Shopify превысил совокупный оборот селлеров на Amazon за сопоставимый период, составив около $55 млрд против $52,9 млрд за квартал [36]. Тенденция выражается не столько в полном отказе от маркетплейсов, сколько в диверсификации каналов. Компании стремятся снизить зависимость от платформ за счёт развития собственных сайтов, приложений и программ лояльности. Среди наиболее часто упоминаемых мотивов следует выделить необходимость сохранять контроль над позиционированием и представленностью бренда, обеспечивать предсказуемый клиентский опыт, включая доставку и возвраты, а также получать прямой доступ к данным о покупателях и возможность управлять повторными продажами и лояльностью [35].

Конечно, для представителей малого бизнеса, маркетплейс удобен как быстрый старт, но, как уже было сказано, проблема маркетплейса для продавца в том, что бизнес строится на чужой и неконтролируемой территории. Площадка задаёт и меняет правила в любой момент, которые в условиях ужесточения контроля и «обеления», будут конфликтовать с интересами продавцов [19,28].

Рекомендации и направления развития независимого канала электронной коммерции в текущих реалиях российского рынка

Для бизнеса собственный независимый канал становится логичным способом повысить устойчивость и продолжить поступательное развитие.

По результатам проведённого анализа были сформированы авторские рекомендации, представленные в таблице 3, отражающие возможности применения D2C-модели в текущих условиях рынка. В табл. 3 также систематизированы ключевые факторы внешней среды, соответствующие им направления управленческих решений в рамках независимого канала, а также ожидаемый эффект от этих решений. Указанные результаты исследования, представленные в табл. 3 выполняют обобщающую функцию и позволяют связать выявленные рыночные изменения с практической логикой D2C канала как механизма повышения устойчивости бизнеса.

Таблица 3 - Систематизация возможностей D2C-модели (составлено авторами)

|

Факторы

внешней среды

|

Использование

возможностей D2C-канала (для МСП)

|

Ожидаемый

эффект

|

|

Ограниченный

доступ продавца к данным покупателей и коммуникациям через инфраструктуру

маркетплейса

|

Формирование данных

о покупателях и заказах, необходимых для анализа продаж и планирования

действий

|

Снижение

неопределённости в управлении за счёт накопления собственных данных,

позволяющих оценивать эффективность каналов, структуру спроса и

результативность действий

|

|

Непредсказуемость

правил маркетплейса (условия работы, требования, тарифы, регламенты)

|

Перенос ключевых

условий продажи под контроль продавца через создание собственного канала

продаж

|

Повышение уровня

планирования продаж и финансовых показателей, и, как следствие, устойчивости

|

|

Рост

себестоимости товаров при высокой чувствительности спроса к цене

|

Усиление

ценности предложения через независимый канал за счёт сервиса, условий и

комплектации

|

Снижение

зависимости спроса покупателя от прямого ценового, и переход к ценностному сравнению

|

|

Высокая

конкуренция и ценовая сопоставимость товаров на маркетплейсах

|

Отстройка

предложения от прямого ценового сравнения и развитие повторных покупок через

собственный канал

|

Снижение

давления ценовой конкуренции, рост лояльности, повышение устойчивости продаж

за счёт повторных покупок

|

При этом важно подчеркнуть, что переход к независимому каналу не является легкореализуемым решением. Реализация данного перехода сопряжена с существенными технологическими и операционными вызовами, которые требуют соответствующего анализа и ресурсов. Однако, при успешной реализации, рассмотренные подходы могут стать для участников электронной коммерции практическим способом адаптации к меняющимся рыночным условиям и создадут предпосылки для роста, формируя устойчивость для отрасли в целом.

ЗАКЛЮЧЕНИЕ

Подводя итоги исследования, можно заключить, что российская электронная коммерция к началу 2026 года находится в условиях ограничений и растущих издержек. На основе проведённого анализа отечественной и зарубежной литературы уточнено содержание термина «электронная коммерция» и предложено рабочее определение, позволяющее корректно описывать рынок. Сопоставление глобальных данных по распределению выручки и концентрации отрасли на уровне крупнейших компаний показало, что платформенная модель остаётся доминирующей, но по мере зрелости рынков усиливается тренд на диверсификацию каналов и рост значимости собственных онлайн-каналов различных брендов.

Гипотеза исследования, в целом, получила свое подтверждение. Показано, что в российских условиях сочетание ужесточения регулирования, «обеления» цепочек поставок и усиления контроля за импортом, а также рост совокупных издержек работы через маркетплейсы в условиях жёсткой ценовой конкуренции повышают уязвимость продавцов, зависимых от платформенных правил. Приоритетным становится не простое наращивание оборота, а удержание клиента, контроль рисков и рост независимости.

В этих условиях независимый канал становится одним из решений. Он позволяет выстраивать прямые отношения с покупателем, получать данные, управлять повторными продажами и клиентским опытом, а также лучше адаптироваться к изменениям внешней среды. При этом речь идёт не об обязательном «уходе» с маркетплейсов, а о снижении платформенного риска через использование гибридной модели. Предложенные в работе возможности использования D2C канала фиксируют связь между факторами внешней среды и управленческими решениями, тем самым переводя выявленные тенденции в прикладную плоскость.

Источники:

2. Балабанов И.Т. Электронная коммерция. / учебное пособие. - Санкт-Петербург, 2001. – 336 c.

3. Климченя Л.С. Электронная коммерция. - Минск, 2004. – 191 c.

4. Кобелев О.А. Электронная коммерция. / учебное пособие. - Москва, 2005. – 682 c.

5. Козье Д. Электронная коммерция. - Москва, 1999. – 288 c.

6. Кондратьева Е.М. Электронная торговля как концепция построения экономических отношений: правовой аспект // Вестник ННГУ. – 2023. – № 2. – c. 132–137. – url: https://cyberleninka.ru/article/n/elektronnaya-torgovlya-kak-kontseptsiya-postroeniya-ekonomicheskih-otnosheniy-pravovoy-aspekt.

7. Кофейников Д.В. Понятие и существенные характеристики электронной торговли в России и за рубежом // Современное право. – 2015. – № 12. – c. 138-142. – url: https://www.sovremennoepravo.ru/m/articles/view/Понятие-и-существенные-характеристики-электронной-торговли-в-России-и-за-рубежом.

8. Кубкина Ю.С. Электронная коммерция: роль, понятие, направления развития // Пространство экономики. – 2012. – № 2-2. – c. 53-55. – url: https://cyberleninka.ru/article/n/elektronnaya-kommertsiya-rol-ponyatie-napravleniya-razvitiya.

9. Саммер А., Дункан Гр. Маркетинг: Пятая Волна. - Москва, 1999. – 188 c.

10. Лукьянова А.В., Шибаков В.Г. Электронная торговля. / монография. - ГОУ ВПО Камская государственная инженерно-экономическая академия, 2009. – 187 c.

11. Bilińska-Reformat K., Dewalska-Opitek A. // Procedia Computer Science,. – 2021. – p. 2479-2490. – url: https://www.sciencedirect.com/science/article/pii/S1877050921017543?ref=pdf_download&fr=RR-2&rr=9c3f0de73b1cefa5.

12. Weijun Zh. // Communications of the IIMA. – 2006. – p. 1-18. – url: https://www.researchgate.net/publication/228455270_The_Business_Models_of_E-Marketplace.

13. Youssif I., Zeebaree Subhi R. M. // Asian Journal of Research in Computer Scienc. – 2025. – № 4. – p. 45-58. – url: https://www.researchgate.net/publication/389739906_Emerging_Trends_in_E-Commerce_A_Review_of_Consumer_Behavior_Marketplaces_and_Digital_Platforms.

14. Банки и маркетплейсы поспорили о конкуренции: хронология, мнения, последствия. Коммерсантъ. 2025. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/8214324 (дата обращения: 18.01.2026).

15. ВЦИОМ: уже 90% россиян пользуются банковскими картами. 50% при этом уверены, что наличка никуда не денется. Инк. 2024. [Электронный ресурс]. URL: https://incrussia.ru/news/vtsiom-uzhe-90-rossiyan-polzuyutsya-bankovskimi-kartami-50-pri-etom-uvereny-chto-nalichka-nikuda-ne-denetsya/ (дата обращения: 31.01.2026).

16. Заседание Совета по стратегическому развитию и национальным проектам. Президент России. 2025. [Электронный ресурс]. URL: http://kremlin.ru/events/president/news/78672 (дата обращения: 02.02.2026).

17. Интернет-торговля в России 2025. Data Insight. 2025. [Электронный ресурс]. URL: https://datainsight.ru/DI_eCommerce_2025 (дата обращения: 19.01.2026).

18. Маркетплейсам становится тесно. Коммерсантъ. 2025. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/7566981 (дата обращения: 19.01.2026).

19. Маркетплейсы «Яндекс Маркет» и Ozon резко подняли комиссии для продавцов. Газета.ru. 2025. [Электронный ресурс]. URL: https://www.gazeta.ru/business/news/2025/11/10/27144464.shtml (дата обращения: 08.02.2026).

20. Маркетплейсы разрешили продавать товары из списка параллельного импорта. Ведомости. 2025. [Электронный ресурс]. URL: https://www.vedomosti.ru/business/articles/2022/05/12/921864-marketpleisi-prodavat-tovari (дата обращения: 27.01.2026).

21. Минфин и ФНС готовят новые меры налогового контроля за продавцами на маркетплейсах. Forbes. 2025. [Электронный ресурс]. URL: https://www.forbes.ru/biznes/550450-minfin-i-fns-gotovat-novye-mery-nalogovogo-kontrola-za-prodavcami-na-marketplejsah (дата обращения: 02.02.2026).

22. Перечень поручений по итогам заседания Совета по стратегическому развитию и национальным проектам. Президент России. 2025. [Электронный ресурс]. URL: http://www.kremlin.ru/acts/assignments/orders/78991 (дата обращения: 02.02.2026).

23. Путин заявил, что по его поручению проверили фуры на границе с Казахстаном. РИА Новости. 2025. [Электронный ресурс]. URL: https://ria.ru/20251127/putin-2058129908.html (дата обращения: 24.01.2026).

24. Путин поручил правительству обелить» отдельные секторы экономики. РИА Новости. 2026. [Электронный ресурс]. URL: https://ria.ru/20260105/putin-2066476545.html (дата обращения: 06.02.2026).

25. Путин утвердил закон о понижении порога уплаты НДС для малого бизнеса. Коммерсантъ. 2025. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/8247353 (дата обращения: 05.02.2026).

26. Развитие электронной коммерции в России. Яков и Партнёры. 2025. [Электронный ресурс]. URL: https://yakovpartners.ru/publications/ecom/ (дата обращения: 19.01.2026).

27. Разница в цене достигает 20 тысяч рублей. Миллиардер — о том, почему iPhone в магазинах и на маркетплейсах стоят по-разному. MSK1.RU. 2025. [Электронный ресурс]. URL: https://msk1.ru/text/business/2025/06/10/75569861 (дата обращения: 14.02.2026).

28. Селлерам тестируют комиссии. Коммерсантъ. 2025. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/8290970 (дата обращения: 08.02.2026).

29. Силуанов: не все компании на маркетплейсах соблюдают налоговое законодательство. Смотрим. 2025. [Электронный ресурс]. URL: https://smotrim.ru/article/4791570 (дата обращения: 19.01.2026).

30. Совладелец DNS Алексеев обвинил Ozon и Wildberries в потворстве торговле контрабандой. Forbes. 2025. [Электронный ресурс]. URL: https://www.forbes.ru/biznes/539043-covladelec-dns-alekseev-obvinil-ozon-i-wildberries-v-potvorstve-torgovle-kontrabandoj (дата обращения: 05.02.2026).

31. Феномен взрывного роста: как маркетплейсы захватили российский рынок. Ведомости. 2025. [Электронный ресурс]. URL: https://www.vedomosti.ru/press_releases/2025/11/06/fenomen-vzrivnogo-rosta-kak-marketpleisi-zahvatili-rossiiskii-rinok (дата обращения: 31.01.2026).

32. Это две большие розницы. Коммерсантъ. 2025. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/8268846 (дата обращения: 14.02.2026).

33. E-commerce (Custom view). Statista – [б. г.]. [Электронный ресурс]. URL: https://www.statista.com/outlook/emo/ecommerce/custom (дата обращения: 14.02.2026).

34. Ecommerce as a percentage of retail sales. MobiLoud – [б. г.]. [Электронный ресурс]. URL: https://www.mobiloud.com/blog/ecommerce-percentage-of-retail-sales (дата обращения: 14.02.2026).

35. Evolution of the direct-to-consumer ecosystem. KPMG. 2022. [Электронный ресурс]. URL: https://assets.kpmg.com/content/dam/kpmgsites/ch/pdf/direct-to-consumer.pdf.coredownload.inline.pdf (дата обращения: 08.02.2026).

36..Shopify Is Now 50% As Large as Amazon Marketplace. Marketplace Pulse. 2022. [Электронный ресурс]. URL: https://www.marketplacepulse.com/articles/shopify-is-now-50-as-large-as-amazon-marketplace (дата обращения: 06.02.2026).

37. What is e-commerce?. McKinsey&Company. 2025. [Электронный ресурс]. URL: https://www.mckinsey.com/featured-insights/mckinsey-explainers/what-is-e-commerce (дата обращения: 19.01.2026).

Страница обновлена: 16.07.2026 в 12:13:18

Download PDF | Downloads: 22

Trends, limitations and directions of e-commerce development in the Russian Federation

Maksimtsev I.A., Kostin K.B., Onufrieva O.A., Soshnikov I.M.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 4 (April 2026)

Abstract:

The article clarifies the approaches to the concept of e-commerce in the Russian and foreign scientific literature and suggests the authors' definition. The article presents the results of a comparative analysis of the global development of e-commerce, including the distribution of global revenue and an assessment of industry concentration at the level of the largest companies. It is shown that the dominance of marketplaces has ensured rapid and extensive growth, however, increasing competition, saturation of demand and changing economic conditions are moving the market into a phase of qualitative transformation. The article provides the results of an analysis of the Russian e-commerce market and identifies key factors limiting growth, including stricter regulatory requirements and the "whitewashing" of supply chains. It is determined that rising costs and a decrease in the price elasticity of mass demand reinforce the business need for a more sustainable sales model and communication with the customer. Based on the above, the authors' interpretation of the possibilities of the D2C model in the current realities is given; and the directions of its application for increasing the sustainability of companies are formed. The article may be useful to experts in global economics, marketing and international business, as well as researchers dealing directly with e-commerce issues.

Keywords: e-commerce, marketplace, D2C, digital business model, Russian market, regulation, business sustainability

JEL-classification: L81, D22, K23, L86

References:

.Shopify Is Now 50% As Large as Amazon MarketplaceMarketplace Pulse. 2022. Retrieved February 06, 2026, from https://www.marketplacepulse.com/articles/shopify-is-now-50-as-large-as-amazon-marketplace

Andreeva A.Yu. (2009). E-commerce: problems and prospects. T-Comm.. 55–57.

Balabanov I.T. (2001). E-commerce

Bilińska-Reformat K., Dewalska-Opitek A. (2021). E-commerce as the predominant business model of fast fashion retailers in the era of global COVID 19 pandemics Procedia Computer Science,. 192 2479-2490.

Evolution of the direct-to-consumer ecosystemKPMG. 2022. Retrieved February 08, 2026, from https://assets.kpmg.com/content/dam/kpmgsites/ch/pdf/direct-to-consumer.pdf.coredownload.inline.pdf

Klimchenya L.S. (2004). E-commerce

Kobelev O.A. (2005). E-commerce

Kofeynikov D.V. (2015). Notion and Essential Characteristics of e-Trade in Russia and Abroad. The modern law. (12). 138-142.

Kondrateva E.M. (2023). Electronic Commerce as a Concept of Building Economic Relations: Legal Aspect. Vestnik NNGU. (2). 132–137.

Koze D. (1999). E-commerce

Kubkina Yu.S. (2012). E-Commerce: The Role of the Concept, Development Trends. Prostranstvo ekonomiki. (2-2). 53-55.

Lukyanova A.V., Shibakov V.G. (2009). Electronic commerce

Sammer A., Dunkan Gr. (1999). Marketing: The Fifth Wave

Weijun Zh. (2006). The Business Models of E-Marketplace Communications of the IIMA. 6 1-18.

What is e-commerce?McKinsey&Company. 2025. Retrieved January 19, 2026, from https://www.mckinsey.com/featured-insights/mckinsey-explainers/what-is-e-commerce

Youssif I., Zeebaree Subhi R. M. (2025). Emerging Trends in E-Commerce: A Review of Consumer Behavior, Marketplaces and Digital Platforms Asian Journal of Research in Computer Scienc. 18 (4). 45-58.