Фискальное стимулирование технологических инноваций на территориях с особым экономическим статусом

Синенко О.А.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 18

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Февраль 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89139137

Аннотация:

В настоящем исследовании представлен комплексный анализ форм и инструментов фискального стимулирования технологических инноваций в рамках территорий с особым экономическим статусом, используемых в российской и международной практике. Ключевым результатом работы является вывод о том, что эффективность налогово-бюджетного стимулирования данных территорий подтверждается эмпирически, однако она носит условный характер и детерминируется совокупностью факторов: иерархическим уровнем администрирования зоны, её отраслевой специализацией, качеством институциональной среды и селективностью применяемых инструментов (налоговых преференций либо прямых субсидий). В ходе анализа аргументирована необходимость эволюционного перехода от административно-территориальной модели распределения льгот к проектно-экосистемному подходу, нацеленному на реализацию стратегических приоритетов инновационного развития. Полученные результаты обладают высокой прикладной значимостью для институтов развития, предоставляя научно обоснованные критерии оценки их деятельности, смещающие фокус с количественных показателей (число привлеченных резидентов) на качественные параметры (динамика патентной активности и др.). Исследование доказывает, что современная парадигма фискальной политики претерпевает трансформацию: происходит отказ от экстенсивного использования преференций в пользу селективных и верифицируемых механизмов поддержки, где доминирующим критерием выступает достижимый и измеримый технологический эффект

Ключевые слова: территории с особым экономическим статусом, инновации, налоговые преференции

Финансирование:

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финансового университета при Правительстве РФ.

JEL-классификация: R58, O31, L65, H25, K34

Введение

В условиях глобальной конкуренции и ускорения научно-технического прогресса государства активно ищут инструменты для концентрации ресурсов и создания благоприятной среды для генерации и коммерциализации новых технологий. Одним из наиболее эффективных механизмов выступают территории с особым экономическим статусом (ТОЭС), специализированные на технологических инновациях. Территории с особым экономическим статусом, ориентированные на технологические инновации, представляют собой специально созданные географические зоны, где за счет комплекса преференций формируется среда для ускоренного развития высокотехнологичных отраслей и исследований [1]. Данные территории, варьируясь по формам и функциям, создают экосистему, где снижены административные барьеры, предоставляются налоговые льготы и формируется инфраструктура, привлекающая исследователей, стартапы и крупные технологические компании [2].

В течение последних десятилетий в фокусе академического дискурса устойчиво находится проблематика инновационного развития в пределах территорий с особым экономическим статусом. Фундаментальное эмпирическое исследование Ван, Дж. (2013) [22] предоставляет убедительные эконометрические доказательства положительных экономических эффектов, создаваемых особыми экономическими зонами (ОЭЗ), тем самым устанавливая важнейшую основу для последующих научных исследований факторов, определяющих инновации. В статье Си Ц., Сунь Р. и Мэй Л. (2021) [30] исследуются положительные косвенные эффекты особых экономических зон, и приводятся доказательства того, что эти зоны стимулируют рост производительности в секторе производственных услуг — важнейшем компоненте для поддержания и масштабирования инновационных экосистем. Исследование Ту, Ю., и Ву, В. (2023) [27] посвящено высокотехнологичным секторам, функционирующим в зонах развития, и представляет собой долгосрочный анализ эволюции их инновационного потенциала и пространственной динамики. Работа Лю, Ч., и Ван, Ч. (2023) [21] эмпирически подтверждает каталитическую роль инструментов фискальной политики в содействии экологически устойчивому технологическому прогрессу. Работа Чжэн, С., Сунь, В., У, Дж., и Кан, М. Е. (2017) [34] количественно оценивает преобразования, вызванные политикой создания индустриальных парков, и проясняет причинно-следственные механизмы, посредством которых стратегии, ориентированные на конкретное место, влияют на решения компаний о размещении предприятий и способствуют промышленной агломерации. Исследование проведенное Майер, Т., Майнерис, Ф., и Пай, Л. (2017) [23] анализирует, как европейские городские зоны предпринимательства влияют на выбор места для размещения бизнеса, определяя это пространственное перераспределение как необходимый фактор для возникновения и укрепления инновационных кластеров. В статье Маркон А. и Рибейро Дж. Л. Д. (2024) [22] устанавливается теоретическая и эмпирическая связь между более широкой концепцией инновационных экосистем (в рамках которых особые экономические зоны служат основными элементами инфраструктуры) и измеримыми результатами инновационной деятельности стартапов. В исследовании Ли Ф., Цзэн Цж. (2024) [19] обосновано взаимодействие между местными финансовыми экосистемами и зонами высокотехнологичного промышленного развития, в частности, доказано, что уровень локализованного финансового развития существенно влияет на эффективность инноваций в этих зонах и повышает ее. Детальный анализ научных парков проведен Дьес-Виаль, И. и Фернандес-Ольмос, М. (2017) [17], в частности, оценивается их добавленная стоимость для новых технологических компаний (НТК). Полученные результаты подтверждают роль таких специализированных зон в значительном повышении инновационной эффективности начинающих технологических предприятий.

В контексте современной России, характеризующейся необходимостью перехода к модели технологического предпринимательства, особую актуальность приобретает научно-практическая задача выявления и теоретического обоснования действенных механизмов стимулирования инновационной активности. Мировой опыт свидетельствует, что одним из наиболее востребованных инструментов реализации данной задачи выступают территории с особым (преференциальным) экономическим статусом. Данное обстоятельство актуализирует проблему поиска перспективных форматов инновационного развития, а также определения оптимальных комбинаций фискальных инструментов, способных обеспечить максимальный мультипликативный эффект.

Цель работы состоит в разработке практических рекомендаций по оптимизации системы фискального стимулирования технологических инноваций на территориях с особым экономическим статусом для достижения национальных технологических приоритетов.

Для обеспечения достоверности выводов предполагается использование комплекса методов: сравнительно-правовой и компаративный анализ (для сопоставления фискальных режимов различных типов территорий (ОЭЗ, ТОР, Сколково) и разных стран, диалектический метод (позволяет рассмотреть фискальное стимулирование в динамике и развитии, выявить внутренние противоречия), кейс-стади (Case study) (углубленный анализ конкретных успешных/провальных примеров реализации фискальных стимулов на отдельных территориях).

В рамках данного исследования выдвигается гипотеза о том, что именно территории с особым экономическим статусом способны выполнять роль «полюсов» («точек») инновационного роста. Ключевым условием реализации их потенциала выступает возможность концентрации на их территории комплекса мер государственной поддержки, что создает предпосылки для опережающего технологического развития.

Основная часть

Условно территории инновационного развития с особым статусом можно классифицировать по нескольким ключевым формам:

1. Технопарки и научно-технологические парки: сфокусированы на НИОКР и начальных стадиях коммерциализации. Объединяют университеты, исследовательские центры и малые инновационные предприятия. Классический пример — Силиконовая долина (США), исторически сложившаяся агломерация вокруг Стэнфордского университета, или София Антиполис [1] (Франция).

2. Особые экономические зоны (ОЭЗ) технологического типа: имеют четко очерченные географические границы и специальный правовой режим, часто включающий таможенные, налоговые и регуляторные преференции. Яркие представители — Китайские зоны высоких технологий (Шэньчжэнь [2], Чжунгуаньцунь (Пекин) [3], район Пудун (Шанхай) [4]), Технополис «Цукуба» (Япония) [5], ОЭЗ «Иннополис» (Россия) [6].

3. Кластеры и инновационные районы: более широкая концепция, делающая акцент на сетевом взаимодействии компаний, поставщиков, образовательных учреждений в рамках одной географической локации (например, Кембриджский кластер высоких технологий в Великобритании известен под неофициальным названием «Силиконовый Фен» (англ. Silicon Fen) «Fen» относится к географическому расположению Кембриджа в регионе Фенланд) [7].

4. Зоны регулируемого эксперимента («песочницы» Regulatory Sandbox): Новейшая форма, предоставляющая временные ослабления регуляторных норм для тестирования инновационных продуктов и бизнес-моделей в таких сферах, как финтех, биотех, ИИ, телемедицина.

В таблице 1 приведена сравнительная характеристика форм инновационного развития ТОЭС.

Таблица 1 – Сравнительная характеристика формы инновационного развития территорий с особым экономическим статусом

|

Характеристика

|

Технопарк (Научный парк)

|

Кластер (Инновационный район)

|

ОЭЗ (Технико-внедренческого типа)

|

Регулятивная «песочница»

|

|

Определение

|

Объект

недвижимости

и

сервисная инфраструктура

|

Экосистема и сеть связей в

городе/регионе

|

Территория с особым экономическим статусом.

|

Правовой

режим

(временное

исключение из общих правил)

|

|

Основная

цель

|

Предоставить

лаборатории, офисы и общее оборудование

|

Стимулировать

кооперацию, обмен идеями и кадрами.

|

Привлечение

инвестиций через радикальное снижение налогов.

|

Позволить

протестировать технологию, которая пока запрещена законом

|

|

Границы

|

Четкие

(здания или огороженная площадка)

|

Размытые

(район города или целая область)

|

Строго

зафиксированы кадастровым планом и забором

|

Не

имеют физических границ (действуют для конкретной технологии)

|

|

Механизм

управления

|

Управляющая

компания (дирекция парка)

|

Неформальные

советы, ассоциации или мэрия города

|

Органы

власти и управляющие

компании

ОЭЗ

|

Профильный

регулятор (центральные

банки,

министерства

и

др.)

|

|

Главное преимущество

|

«Инфраструктура»

Общие лаборатории, коворкинги, MICE-услуги |

«Сообщество и среда»

Доступ к талантам, близость к вузам, |

«Экономическая

выгода»

Налоговые льготы и режим свободной таможенной зоны |

«Юридическая

свобода»

Право на эксперимент без риска штрафов от государства |

|

Требования

к участнику

|

Аренда

помещения и ИТ/научный профиль

|

Физическое

присутствие и активная кооперация

|

Большой

объем инвестиций и создание новых рабочих мест

|

Обоснование,

почему инновацию нельзя внедрить по текущим законам

|

Наиболее эффективные международные практики демонстрируют синергию четырёх ключевых институциональных форматов поддержки инноваций [5]. В частности, компания, специализирующаяся на информационных технологиях, может одновременно функционировать на территории технологического парка, входить в состав особой экономической зоны, являться элементом регионального отраслевого кластера и участвовать в экспериментальном правовом режиме («регуляторной песочнице») для апробации решений в области искусственного интеллекта.

Налоговые преференции формируют фундаментальную основу инвестиционной привлекательности территорий с особым экономическим статусом, но конкретная конфигурация льготного режима определяется стратегическими ориентирами государственной политики каждой страны в области пространственного и отраслевого развития [6, 7, 9]. Представленный в таблице 2 сравнительный анализ налогового стимулирования инноваций в рамках ключевых моделей ТОЭС показал, что в азиатских моделях (Китай, Сингапур) акцент сделан на интенсивных льготах, увязанных с конкретными показателями деятельности, а в ближневосточных ТОЭС предлагается максимально радикальное освобождение от фискальной нагрузки. При этом европейские и российские модели чаще комбинируют умеренные налоговые льготы с развитой инфраструктурой и административной поддержкой [3, 8].

Таблица 2 – Сравнительный анализ инструментов фискального стимулирования инноваций в рамках ключевых моделей территорий с особым экономическим статусом.

|

Наименование

|

КНР

|

ОАЭ

|

Сингапур

|

|

Ключевые

ТОЭС

|

(Pilot

Free Trade Zones, PFTZ) —приоритетные «песочницы», National Hi-Tech Industrial

Development Zones, HTZ),

Специализированные

инновационные кластеры нового поколения (например, Парк Науки и

Инноваций Сюнъань

– фокус – умные города)

|

Abu Dhabi Global Market (ADGM), Dubai

Internet City (DIC) / Dubai Silicon Oasis, Abu

Dhabi's Hub71, KIZAD (Khalifa Industrial Zone Abu

Dhabi)

Sharjah

Research, Technology and Innovation Park (SRTI Park) Dubai

Science Park

|

Оne-north, Jurong

Innovation District (JID), Punggol Digital

District (PDD), CleanTech Park (в составе Jurong

Innovation District), Seletar

Aerospace Park.

|

|

Корпоративный налог на прибыль

|

Для High- and New-Tech Enterprises (HNTE): 15%. Для «пионерских»

отраслей в пилотных зонах — возможен период 0%.

|

Для

резидентов

(Qualifying Free Zone Person, QFZP) – 0% до 50 лет,

«Неквалифицированные

доходы» (например, доход от «запрещенной» деятельности) по базовой ставке 9%.

|

Базовая ставка: 17%.

Для стартапов-инноваторов: льготная ставка от 0% до 10% в первые годы |

|

Налоговые

вычеты на НИОКР

|

До

200% расходов на R&D в приоритетных сферах (чипы, ИИ). Ускоренная

амортизация оборудования (за 1 год).

|

Косвенное

стимулирование через 0% налога и гранты. Прямых супервычетов нет.

|

Дополнительный

налоговый вычет (Tax Allowance) до 400% на утвержденные проекты R&D.

Гранты покрывают до 70% затрат.

|

|

Подоходный

налог для ключевых специалистов

|

Прогрессивная

ставка до 45%. В пилотных зонах действуют возвраты части налога (до 15%) для

иностранных «высококвалифицированных талантов».

|

0%

до

50 лет.

Плюс программы «золотых виз» для инвесторов и специалистов.

|

Прогрессивная

ставка до 24%. Действуют схемы Tax Exemption для привлеченных иностранных

специалистов и льготы для предпринимателей.

|

|

Таможенные

пошлины и НДС

|

НДС:

льготные ставки (3-6%) для ПО и R&D услуг. ТП: 0% на импорт оборудования для

R&D в ТОЭС. Фокус на внутренний рынок.

|

НДС:

5%, в ТОЭС— 0% при

реэкспорте. ТП: 0% в ТОЭС.

|

НДС: Повышение до

9%. Для экспортных и инновационных услуг — 0%. Льготный режим для ввоза

R&D оборудования

|

В целом, трансформация преференциальных налоговых режимов в контексте глобальной налоговой реформы привела к формированию новой парадигмы налогового стимулирования инноваций в рамках территорий с особым экономическим статусом.

Во-первых, имплементация правил ОЭСР «Pillar-2» (глобальный минимальный налог 15%) нивелирует традиционные «нулевые» юрисдикции. Страны адаптируются, концентрируя налоговые льготы на стимулировании реальной деятельности (НИОКР, штаб-квартиры, экспорт услуг), что ставит юрисдикции с исторически целевыми системами, как например, КНР, в более адаптированную позицию.

Во-вторых, на первый план выходит приоритет экономического содержания и условием предоставления преференций становится не регистрация, а фактическая деятельность резидента, в том числе произведенные расходы на НИОКР (Сингапур), создание высококвалифицированных рабочих мест, генерация и коммерциализация объектов интеллектуальной собственности.

В-третьих, наблюдается смена инструментов конкуренции - прямые налоговые льготы исчерпали потенциал и основными механизмами становятся прямое бюджетное финансирование и гранты (Россия, Сингапур, КНР) и формирование готовой исследовательской инфраструктуры (ОАЭ) [10].

Таким образом, происходит конвергенция либеральной и директивной моделей к общей гибридной системе, где низкий уровень налоговой нагрузки жёстко привязан к созданию технологической ценности и подтверждённому экономическому присутствию.

В различных государствах системы преференций для резидентов инновационных площадок характеризуются значительной дифференциацией как по условиям предоставления, так и по механизмам реализации [11, 25, 26]. Например, мировым лидером по количеству и разнообразию «регуляторных песочниц» является Сингапур. На начало 2026 года в стране действуют несколько ключевых площадок: Финтех [8], Транспорт и беспилотники [9], Энергетика [10], Данные и ИИ [11], Окружающая среда [12]. Большинство экспериментов в «песочницах» ограничены по времени (обычно от 6 до 24 месяцев). В Сингапуре в 2026 году компании-первопроходцы, приобретая статус «Расширенная песочница» при вхождении в проект могут получить финансовый грант до 400,000 SGD на покрытие до 50% расходов, при этом стартапы в ней автоматически подпадают под общую государственную схему налоговых освобождений (SRE — Схема освобождения от налогов для новых стартап-компаний). В 2026 году льготы для новых компаний (первые 3 года работы) составляют: 75% освобождение от налога на первые 100000 SGD налогооблагаемой прибыли; 50% освобождение на следующие 100000 SGD прибыли; эффективная ставка для первых 100 тысяч прибыли составляет около 4,25% (при базовой ставке 17%). При этом компании, внедряющие в «песочнице» принципиально новые для Сингапура технологии приобретают статус «Pioneer Certificate Incentive» (PC&DEI) могут получить полное освобождение от корпоративного налога на срок до 15 лет.

В Великобритании в рамках проекта FCA «Regulatory Sandbox» работает программа «Supercharged Sandbox» (Супермощная песочница) для тестирования ИИ-технологий в финансах совместно с NVIDIA. Налоговые льготы для участников FCA отсутствуют, однако компании часто используют налоговые кредиты на НИОКР (R&D Tax Credits), которые позволяют вернуть до 18,6%–27% затрат на разработку инноваций, тестируемых в «песочнице» [13].

В России 2018 году запущена регулятивная «песочница» Банка России, позволяющая пилотировать инновационные финансовые технологии и инновационные финтех-продукты и услуги на финансовом рынке [4]. В 2020 году был принят закон, дающий возможность создания экспериментальных правовых режимов («регуляторных песочниц») в сфере цифровых инноваций на срок до 3 лет [14]. На текущем этапе в России реализуются 14 экспериментальных правовых режимов (ЭПР), регламентированных отдельными постановлениями Правительства РФ. Данные режимы охватывают широкий спектр направлений технологического развития. В их числе: апробация беспилотных авиационных систем в ряде субъектов Федерации (Москва, Томская область, Ханты-Мансийский, Ямало-Ненецкий, Ненецкий и Чукотский автономные округи, Республика Татарстан); функционирование беспилотных логистических коридоров на трассе М-11 «Нева»; внедрение технологий искусственного интеллекта в здравоохранение в рамках проекта «Персональные медицинские помощники»; развитие аэрологистики и эксплуатация сельскохозяйственных беспилотных систем. Ключевыми участниками тестирования беспилотного транспорта в рамках ЭПР выступают такие компании, как «Сбер», «Яндекс» и «КамАЗ». Параллельно с развитием ЭПР в период 2021–2024 гг. в России сформирована значительная нормативно-техническая база в области искусственного интеллекта.

Согласно регламенту «AI Regulatory Sandboxes», к августу 2026 года каждое государство-член ЕС обязано создать как минимум одну национальную песочницу для ИИ [15]. Прямых налоговых вычетов режим «регуляторной песочницы» ЕС не предусматривает, но участники получают приоритетный доступ к грантам программы «Digital Europe».

В Российской Федерации одним из центральных инструментов политики стимулирования технологических инноваций выступают территории с особым экономическим статусом (ТОЭС), предоставляющие резидентам комплекс преференций, среди которых налоговое стимулирование занимает ведущее место [12, 13]. Российская модель эволюционировала от общих льгот к точечным, проектно-ориентированным мерам, формируя многоуровневую систему поддержки инноваций. Система налогового стимулирования инноваций в России многогранна и предлагает различные инструменты в зависимости от стадии проекта (НИОКР или промышленное внедрение), масштаба инвестиций и географической локации. За последние 20 лет в России сформировалась следующая система ТОЭС, ориентированных на технологическое развитие:

– ОЭЗ [16]: ОЭЗ «Технополис «Москва» (более 300 резидентов), ОЭЗ «Дубна» (Московская область, более 200 резидентов), ОЭЗ «Санкт-Петербург» (более 170 резидентов), ОЭЗ «Иннополис» (Республика Татарстан, более 70 резидентов), ОЭЗ «Томск» (Томская область, более 100 резидентов) и др.

– Инновационные научно-технологические центры (более 400 резидентов): «ИНТЦ «Сириус» (Сочи, более 150 резидентов), «Новосибирский научно-технологический центр «Академгородок 2.0» (Новосибирск, более 40 резидентов,) «ИНТЦ «Университетский» (Екатеринбург, более 30 резидентов) «ИНТЦ «Курчатовский институт» (Москва). «ИНТЦ «Московский инновационный кластер «Технополис Москва» (Москва). «ИНТЦ «Разумовский» (Волгоград) – на базе ВолгГТУ. «ИНТЦ «Цифровая долина» (Калининградская обл.) – на базе БФУ им. Канта. «ИНТЦ «Технополис» (Санкт-Петербург) – на базе СПбПУ Петра Великого. «ИНТЦ «Композитная долина» (Казань) – на базе КНИТУ-КАИ, «ИНТЦ «Кузбасс» (Кемеровская обл.) – на базе КузГТУ. «ИНТЦ «ТулаТех» (Тула) – на базе ТулГУ. «ИНТЦ «Будущее» (Самара) – на базе Самарского университета. «ИНТЦ «Валаам» (Карелия). «ИНТЦ «Менделеевская долина» (Московская обл.) – на базе РХТУ им. Менделеева. «ИНТЦ «Камский» (Пермский край) – на базе Пермского Политеха, ИНТЦ «Русский» - на базе ДВФУ (Владивосток).

– территории опережающего развития (ТОР) [17], зоны территориального развития (ЗТР) [18], свободные экономические зоны (СЭЗ) [19], моногорода [20], включенные в федеральный реестр Минпромторга как индустриальные парки [21], промышленные технопарки [22], технопарки в сфере высоких технологий, промышленные кластеры [23], Бизнес-парки.

– инновационный центр «Сколково» (за 15 лет - более 4000 резидентов, более 500 млрд руб. частных инвестиций, более 200 млрд руб. налоговых отчислений резидентов).

Фискальное стимулирование технологических инноваций на территориях с особым экономическим статусом в РФ осуществляется в форме налоговых расходов, бюджетных субсидии (по направлениям субсидирования), выделенных грантов и др. Налоговые режимы для резидентов данных территорий представляет собой комбинацию федеральных и региональных льгот, что создает вариативность в зависимости от локации и типа ТОЭС. Фискальная поддержка резидентов территорий с особым экономическим статусом (ОЭЗ, ТОР, ИНТЦ) реализуется через следующие ключевые механизмы:

1. Льготное налогообложение прибыли. Основным инструментом выступает дифференциация ставки корпоративного налога, подлежащего зачислению в региональный бюджет. Для резидентов ОЭЗ и ТОР возможно применение нулевой ставки в течение 5–10 лет с момента генерации первой прибыли с последующей прогрессией до 10% на пятилетний период. Резиденты ИНТЦ имеют право на десятилетний период освобождения. Обязательным условием является ведение раздельного учёта по операциям, осуществляемым в границах особой территории.

2. Специальные тарифы страховых взносов. Установлен пониженный тариф обязательных страховых взносов (7,6% вместо 30%) для выплат сотрудникам, занятым в проектах на территории кластера. Данная преференция, действующая до 10 лет, формирует существенное конкурентное преимущество для трудоёмких высокотехнологичных отраслей.

3. Имущественные налоговые каникулы. Предусмотрена полное освобождение от налогообложения имущества и земельных участков, используемых для целевой деятельности на территории ТОЭС. Срок освобождения зависит от решений региональных и местных представительных органов.

4. Синергия региональных и целевых механизмов. В рамках субнациональной компетенции возможно установление дополнительных преференций (например, пролонгация имущественных льгот). Отдельным каналом поддержки выступает институт Специальных инвестиционных контрактов (СПИК 2.0), позволяющий индивидуализировать пакет фискальных преференций при условии выполнения резидентом обязательств по локализации и объёму капитальных вложений.

Наиболее успешным проектом по внедрению технологических инноваций в рамках территорий с особым экономическим статусом является инновационный центр «Сколково». В 2024 году число резидентов «Сколково» достигло 4684 (прирост к 2023 году – 19,7%). В компаниях-участниках работает свыше 118 тыс. сотрудников, выручка резидентов Сколково составила 704,3 млрд рублей, при этом за 2021–2024 годы 607 резидентов «Сколково» воспользовались механизмом бесшовной интеграции мер поддержки институтов развития. [24] Объем уплаченных участниками проекта налогов и взносов составил в 2024 году 81,5 млрд рублей.

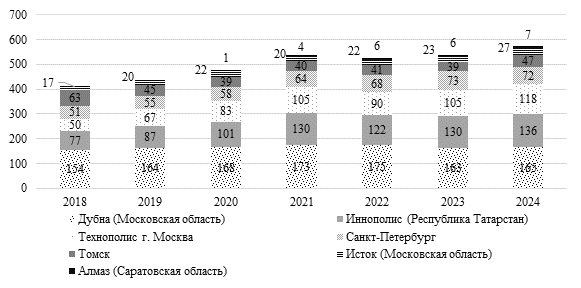

Одним из первых проектов по привлечению прямых инвестиций в инновационные виды экономической деятельности стали особые экономические зоны технико-внедренческого типа (ТВТ). В настоящий момент в России функционируют 7 ОЭЗ технико-внедренческого типа: Дубна (Московская область), Иннополис (Республика Татарстан), Технополис г. Москва, Санкт-Петербург, Томск, Исток (Московская область), Алмаз (Саратовская область) (рис.1)

Источник: составлено автором по данным Минэкономразвития России [25]

Рисунок 1 – Зарегистрированные резиденты в особых экономических зонах

технико-внедренческого типа в РФ (накопленный итогом, ед.)

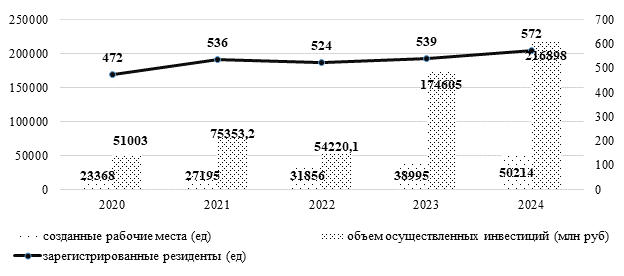

К 2025 году в ОЭЗ технико-внедренческого типа в РФ было зарегистрировано 572 резидента, при этом объем осуществленных ими инвестиций составил 216898 млн рублей, а количество созданных рабочих мест 50214. Данных об объемах выпуска инновационной продукции и созданных высокотехнологичных рабочих мест резидентами ОЭЗ ТВТ Минэкономразвития не приводит.

Источник: составлено автором по данным Минэкономразвития России

Рисунок 2 – Результаты функционирования резидентов особых экономических зон технико-внедренческого типа в РФ за 2020–2024 гг. (накопленный итогом)

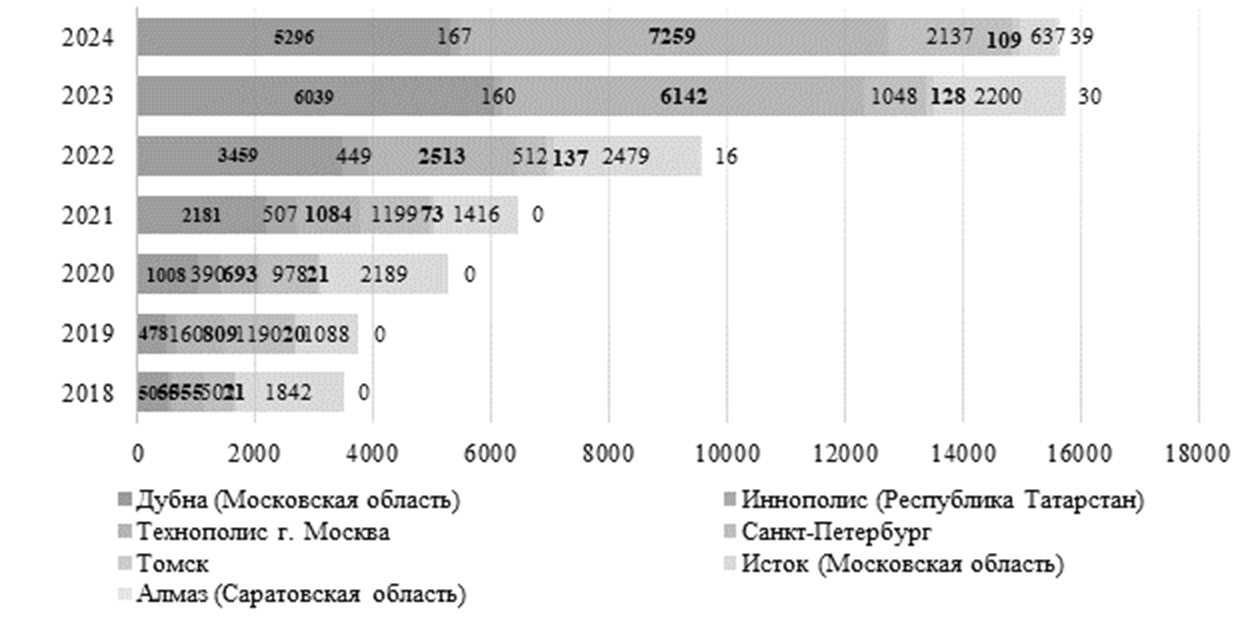

Источник: составлено автором по данным Минфина России

Рисунок 3 – Налоговые расходы по налоговым льготам и таможенным преференциям, осуществленные в отношении резидентов ОЭЗ технико-внедренческого типа за 2018–2024 гг. (млн руб.)

Максимальные объемы налоговых и таможенных льгот, предоставленных резидентам технико-внедренческих особых экономических зон, сконцентрированы на двух территориях: Технополис «Москва» с суммой 19,1 млрд рублей и ОЭЗ «Дубна» (Московская область) с объемом 18,9 млрд рублей (рис.3). В целом за 2020–2024 гг. объем налоговых расходов для резидентов ОЭЗ технико-внедренческого типа составил 291, 5 млрд рублей, в том числе 186,49 млрд рублей – налоговые платежи, 42, 3 млрд рублей - таможенные преференции, 62, 8 млрд рублей – страховые взносы.

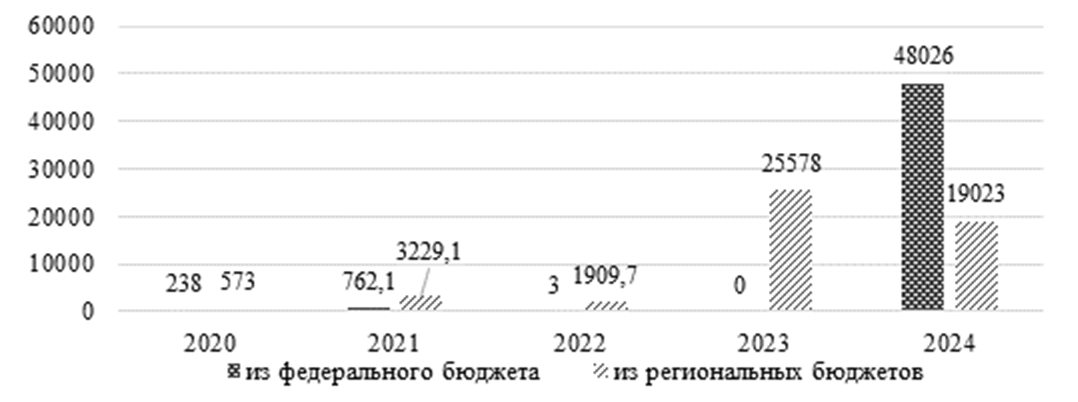

При этом на создание инфраструктуры особых экономических зон технико-внедренческого типа в РФ за 2020–2024 гг. было израсходовано 99,35 млрд рублей бюджетных средств, в том числе 49,03 млрд рублей из федерального бюджета, 50,31 млрд рублей из регионального бюджета (рис.4).

Источник: составлено автором по данным Минэкономразвития России

Рис.4 - Объем израсходованных бюджетных средств на создание инфраструктуры особых экономических зон технико-внедренческого типа в РФ

за 2020–2024 гг. (млн руб.)

В целях совершенствования механизмов фискального стимулирования и повышения эффективности инвестиционной активности резидентов ТОЭС 11.02.2026 г. приняты изменения в Налоговый кодекс РФ, устанавливающие зависимость объема предоставляемых преференций резидентам территорий с особым налоговым режимом от объема осуществляемых ими капиталовложений, включая затраты на научно-исследовательские и опытно-конструкторские работы (НИОКР). Нормативный акт вводит принцип соразмерности: сумма налоговых расходов бюджета должна коррелировать с объемом частных инвестиций в соотношении не менее 1:1. Предусмотрено, что сохранение льгот обусловлено подтверждением резидентами выполнения контрольных параметров, зафиксированных в соглашениях. Положения распространяются на организации, приобретающие статус резидента после 1 апреля 2026 г., с предоставлением трехлетнего переходного периода, в течение которого ограничения не применяются [26].

Таким образом, можно сформулировать определенные выводы, характеризующие российскую систему преференциального стимулирования инновационной деятельности в рамках ТОЭС:

– приоритетно-отраслевая дифференциация налоговых режимом. Существует прямая зависимость между типом приоритетной территории и структурой предоставляемых налоговых льгот. Режимы для научно-исследовательской деятельности (ИНТЦ, «Сколково») предлагают комплексные меры, снижающие операционные издержки. В то же время инструменты для промышленных зон (ТОСЭР, ОЭЗ ППТ) сфокусированы на стимулировании капитальных вложений и создании рабочих мест, что соответствует целям развития обрабатывающих отраслей;

– таргетирование и условность как принцип предоставления преференций. Предоставление фискальных преференций предполагает предварительную верификацию проекта по установленным критериям (объём инвестиций, вид экономической деятельности), что создаёт фильтрующий механизм для отбора стратегически значимых инициатив. Кроме того, наблюдается тренд на сближение условий разных режимов (ИНТЦ, ОЭЗ) и создание единых реестров для повышения прозрачности и контроля;

– значимость регионального регулирования. Конкурентность режимов во многом определяется возможностью субъектов РФ устанавливать пониженные ставки по налогу на прибыль организаций в свою часть бюджета, что формирует основу для межрегиональной налоговой конкуренции и адаптации условий под локальные приоритеты. При этом данные показывают концентрацию успешных инновационных проектов в ограниченном числе регионов (Москва, Московская область, Санкт-Петербург, Татарстан), что ставит под вопрос эффективность инструментов выравнивания (ТОР, ИНТЦ в моногородах).

– смещение парадигмы от «территории» к «проекту». Наблюдается эволюционный переход от территориальных моделей (где налоговая льгота следует из географической локации) к проектно-ориентированным подходам на точечную поддержку конкретных технологических проектов и стартапов (ИНТЦ, «Сколково», «Сириус»). В новых моделях фискальный режим определяется характеристиками конкретного инвестиционного или инновационного проекта, что повышает адресность и результативность государственной поддержки.

В целом, в качестве эффективного катализатора инновационных процессов территории с особым экономическим статусом демонстрируют устойчивые позитивные результаты в различных национальных контекстах:

— Китайская модель: на примере зоны Шэньчжэнь, трансформировавшейся из аграрного поселения в глобальный технологический центр с ВВП более 500 млрд USD. Концентрация корпораций мирового уровня (Huawei, Tencent) дополняется системным эффектом: свыше 170 национальных высокотехнологичных парков генерируют ≈40% патентного потока и более 70% экспорта высокотехнологичной продукции страны;

— Сингапурский кластер: интегрированный научный парк «one-north» за два десятилетия аккумулировал исследовательские инвестиции более 25 млрд SGD, сформировав уникальную среду с 400 компаниями и 5000 исследователей, что обеспечило критическую плотность взаимодействия для прорывов в биомедицине и цифровой сфере;

— Российский опыт: на примере инновационного центра «Сколково» за 15-летний период функционирования: количество компаний-резидентов превысило 4000 единиц, объем привлеченных частных инвестиций свыше 500 миллиардов рублей, совокупные налоговые отчисления резидентов превысили 200 миллиардов рублей.

Таким образом, территории с особым экономическим статусом доказали свою действенность как комплексный инструмент стимулирования инноваций [28]. Их успех определяется не только фискальными преференциями, но и синергией факторов: близостью к научным центрам, качеством «мягкой» инфраструктуры [31], эффективностью управления и способностью формировать саморазвивающуюся экосистему [18].

Эффективность ТОЭС зависит не только от фискальных льгот, но и от качества человеческого капитала, развитой инфраструктуры, верховенства права и интеграции в глобальные цепочки создания стоимости [15, 20, 33]. Провальные примеры (некоторые зоны в Африке и Латинской Америке) связаны с недооценкой этих факторов, когда зоны становились скорее офшорными юрисдикциями, чем центрами генерации инноваций.

При этом методологическая сложность оценки, отмечаемая в большинстве работ (включая исследования ОЭСР, Всемирного банка), заключается в проблеме контрфактического анализа. Трудно определить, произошли ли наблюдаемые результаты (рост числа патентов, стартапов, объемов выпуска) именно благодаря налоговым льготам, или же они были бы достигнуты и в их отсутствие благодаря иным факторам: агломерационному эффекту, качеству инфраструктуры, наличию кадрового потенциала [32]. Исследователи стремятся выделить «чистый» фискальный эффект, используя методы сравнения с контрольными группами компаний вне ТОЭС, анализа динамики показателей до и после получения статуса резидента, а также эконометрического моделирования. В условиях глобальной «гонки за талантами и технологиями» значение данных территорий как полигонов для опережающего развития будет только возрастать, требуя от государств гибкости в адаптации лучших международных практик [14]. В условиях глобальной конкуренции за интеллектуальные ресурсы и технологии данные ТОЭС приобретают стратегическое значение как экспериментальные площадки для устойчивого развития, что требует от государств системной адаптации успешных международных моделей с учётом национальной специфики [24].

Заключение

Консенсус в современной литературе заключается в том, что фискальные преференции в ТОЭС являются необходимым, но недостаточным условием для генерации устойчивых инноваций [16]. Их максимальная эффективность достигается при выполнении трех условий:

1) четкая специализация зоны и отбор резидентов по технологическому признаку;

2) интеграция с центрами генерации знаний (университетами, НИИ);

3) наличие развитой финансовой и профессиональной инфраструктуры (венчурный капитал, инкубаторы).

В противном случае возникает риск фискальных потерь бюджета без достижения стратегических целей [29]. Ключевым выводом является необходимость перехода от административно-территориального подхода (создание зоны с набором льгот) к проектно-экосистемному [33], что предполагает привязку предоставления максимальных налоговых преференций к выполнению резидентами качественных критериев: объемам расходов на НИОКР, защите объектов ИС, экспорту высокотехнологичной продукции, объемам созданной инновационной продукции, созданных высокотехнологичных рабочих мест и др. Таким образом, проведенное исследование демонстрирует, что эффективность фискального стимулирования инноваций в рамках ТОЭС не является линейной и однозначной. Преференции привлекают капитал и компании, формируя критическую массу активности на ограниченной территории, однако их способность выступать катализатором именно прорывных, радикальных инноваций напрямую зависит от качества институционального дизайна зоны и ее интеграции в более широкую национальную инновационную систему.

[1] Технопарк «София-Антиполис»: URL: http://sophia-antipolis.fr/en (дата обращения: 16.02.2026).

[2] Shenzhen Hi-tech Park, SZHK (Парк высоких технологий Шэньчжэня): URL: http://www.ship.gov.cn (дата обращения: 16.02.2026).

[3] «Китайская Кремниевая долина»: URL: http://www.zgc.gov.cn, Международный центр научно-технических инноваций: URL: https://zgc.ncsti.gov.cn/(дата обращения: 16.02.2026).

[4] Зона развития высоких технологий Чжанцзян (Шанхай): URL: http://www.zjpark.com (дата обращения: 16.02.2026).

[5] Tsukuba Science City Network: URL: http://tsukuba-network.jp (дата обращения: 16.02.2026).

[6] ОЭЗ «Иннополис»: URL: https://sezinnopolis.ru/ (дата обращения: 16.02.2026).

[7]Кембриджский кластер высоких технологий (Silicon Fen): URL: https://cambridgesciencepark.co.uk/(дата обращения: 16.02.2026).

[8] FinTech Regulatory Sandbox): URL: https://mas.gov.sg/development/fintech/regulatory-sandbox (дата обращения: 16.02.2026).

[9] Land Transport Innovation Portal): URL: https://lta.gov.sg (дата обращения: 16.02.2026).

[10] Energy Regulatory Sandbox): URL: https://ema.gov.sg/regulatory-sandbox (дата обращения: 16.02.2026).

[11] Data Regulatory Sandbox): URL: https://imda.gov.sg/data-regulatory-sandbox (дата обращения: 16.02.2026).

[12] Environmental Services Sandbox): URL: https://nea.gov.sg/regulatory-sandbox (дата обращения: 16.02.2026).

[13] FCA Regulatory Sandbox): URL: https://fca.org.uk (дата обращения: 16.02.2026).

[14] Об экспериментальных правовых режимах в сфере цифровых инноваций в Российской Федерации: федеральный закон от 31 июля 2020 г. № 258-ФЗ.

[15] Interoperable Europe Portal: URL: https://interoperable-europe.ec.europa.eu (дата обращения: 16.02.2026).

[16] Об особых экономических зонах в Российской Федерации: федеральный закон от 22.07.2005 № 116

[17] О территориях опережающего развития в Российской Федерации: федеральный закон от 29.12.2014 № 73

[18] О зонах территориального развития в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации: федеральный закон № 392 от 03.12.2011

[19] О свободной экономической зоне на территориях Донецкой народной республики, Луганской народной республики, Запорожской области и Херсонской области: федеральный закон от 24.06.2023 № 266

[20] О критериях отнесения муниципальных образований Российской Федерации к монопрофильным (моногородам) и категориях монопрофильных муниципальных образований…: Постановление Правительства РФ от 29.07.2014 № 709

[21] Об индустриальных (промышленных) парках и управляющих компаниях индустриальных (промышленных) парков: Постановление Правительства РФ от 04.08.2015 № 794

[22]О промышленных технопарках и управляющих компаниях промышленных технопарков: Постановление Правительства РФ от 27.12.2019 № 1863

[23] О промышленных кластерах и специализированных организациях промышленных кластеров: Постановление Правительства РФ от 31.07.2015 № 779

[24] Сколково. Медиацентр. 2025. URL: https://sk.ru/news/vyruchka-rezidentov-skolkovo-v-2024-godu-vyrosla-na-38/ (дата обращения: 16.02.2026).

[25] ОЭЗ технико-внедренческого типа. Официальный сайт Минэкономразвития России. URL: https://www.economy.gov.ru/material/directions/regionalnoe_razvitie/instrumenty_razvitiya_territoriy/osobye_ekonomicheskie_zony/oez_tehniko_vnedrencheskogo_tipa/ (дата обращения: 16.02.2026).

[26] О внесении изменений в части первую и вторую Налогового Кодекса Российской Федерации: федеральный закон от 11.02.2026 № 18-ФЗ. Официальный интернет-портал правовой информации URL: http://pravo.gov.ru

Источники:

2. Родионов Д. Г., Викторова Н. Г., Крыжко Д. А.,Краснова Д. С. Государственночастное партнёрство и бизнес в реализации инновационного потенциала регионов // Экономика и управление: проблемы, решения. – 2025. – № 9. – c. 98-109. – doi: 10.36871/ek.up.p.r.2025.09.05.013.

3. Киреева Е. Ф., Понкратов В. В. Налоговые льготы в стимулировании инноваций: мировой опыт и актуальные тренды // Финансы. – 2025. – № 5. – c. 22-29.

4. Основные направления развития финансовых технологий на период 2025–2027 годов. Банк России. Москва. 2024. [Электронный ресурс]. URL: https://www.cbr.ru/Content/Document/File/166399/onfintech_2025-27.pdf (дата обращения: 22.12.2025).

5. Адигамова Ф. Ф., Андреева М. Ю., Баландина А. С. Особые экономические зоны. Зарубежный и отечественный опыт : монография для магистрантов, обучающихся по программам направлений «Экономика», «Государственный аудит» и «Финансы и кредит». / Том Книга 2. - Москва : Общество с ограниченной ответственностью Издательство «Юнити-Дана, 2017. – 287 c.

6. Пинская М. Р., Стешенко Ю. А. Инвестиционные налоговые льготы в России: законодательное регулирование // Ars Administrandi. – 2024. – № 1. – c. 172-197. – doi: 10.17072/2218-9173-2024-1-172-197.

7. Понкратов В. В., Караев А. К. Экономические эффекты государственного финансирования НИОКР // Финансовая жизнь. – 2023. – № 4. – c. 65-69.

8. Романовская А. В., Синенко О. А. Территории инновационного развития: сходства и различия // Формирование и реализация стратегии устойчивого экономического развития Российской Федерации: Сборник статей X Международной научно-практической конференции, Пенза, 28 декабря 2020 года. – Пенза: Пензенский государственный аграрный университет. Пенза, 2020. – c. 174-179.

9. Синенко О. А. Налоговые механизмы стимулирования устойчивого развития территорий с особым экономическим статусом: теоретико-методологический анализ // Теоретическая экономика. – 2025. – № 11. – c. 131-150. – doi: 10.52957/2221-3260-2025-11-131-150.

10. Синенко О. А. Практика применения механизмов регулирования в особых экономических зонах и IT-кластерах как элемент развития цифровизации // Вестник Томского государственного университета. Экономика. – 2019. – № 46. – c. 251-264. – doi: 10.17223/19988648/46/17.

11. Троянская М. А. Особые экономические зоны как инструмент инвестиционной политики // Естественно-гуманитарные исследования. – 2025. – № 4. – c. 530-535.

12. Тюрина Ю.Г., Буракова Е. А. Государственное финансовое стимулирование проведения научно-исследовательских и опытно-конструкторских работ как механизм достижения технологического суверенитета // Управление. – 2025. – № 2. – c. 5-15. – doi: 10.26425/2309-3633-2025-13-2-5-15.

13. Федотов Д. Ю. Государственные финансовые инструменты стимулирования развития инновационной деятельности // Инновации и инвестиции. – 2025. – № 6. – c. 607-611.

14. Arbolino R., Boffardi R., Bonasia M., Capasso S., De Simone L. Imitation or learning: Exploring the drivers of Special economic zones // Structural Change and Economic Dynamics. – 2024. – № 72. – p. 456-466. – doi: 10.1016/j.strueco.2024.11.001.

15. Bhattacharya B., Maheshwari S., Kaur A. How does informal competition shape innovation? Exploring the roles of labour flexibility and special economic zones in emerging economies // IIMB Management Review. – 2025. – p. 100638. – doi: 10.1016/j.iimb.2025.100638.

16. Bian Z., Wang N. Promoting corporate sustainability: The effect of special economic zone policy on enterprises’ digital transformation // Sustainable Futures. – 2025. – № 10. – p. 100797. – doi: 10.1016/j.sftr.2025.100797.

17. Díez-Vial I., Fernández-Olmos M. Unravelling the effects of science parks on the innovation performance of NTBFs // The Journal of Technology Transfer. – 2017. – p. 482–499. – doi: 10.1007/s10961-017-9559-y.

18. Kenney M., von Burg U. Technology, entrepreneurship and path dependence: industrial clustering in Silicon Valley and Route 128 // Industrial and Corporate Change. – 1999. – № 1. – p. 67–103. – doi: 10.1093/icc/8.1.67.

19. Li Ju. Impact of financial development on innovation efficiency of high-tech industrial development zones in Chinese cities // Technology in Society. – 2024. – № 76. – p. 102467. – doi: 10.1016/j.techsoc.2024.102467.

20. Li J., Zhan S., Wang X. Can special economic zones in China enhance firm’s global value chain position? // Structural Change and Economic Dynamics. – 2025. – p. 361-372. – doi: 10.1016/j.strueco.2025.03.017.

21. Liu C., Wang C. Can the special economic zones promote the green technology innovation of enterprises? An evidence from China // Frontiers in Environmental Science. – 2023. – p. 870019. – doi: 10.3389/fenvs.2022.870019.

22. Marcon A., Ribeiro J.L.D., Olteanu Ya., Fichter K. How the interplay between innovation ecosystems and market contingency factors impacts startup innovation // Technology in Society. – 2024. – p. 102424. – doi: 10.1016/j.techsoc.2023.102424.

23. Mayer T., Mayneris F., Py L. The impact of urban enterprise zones on establishment location decisions and labor market outcomes: Evidence from France // Journal of Economic Geography. – 2017. – № 4. – p. 709-752. – doi: 10.1093/jeg/lbv035.

24. Nhan D. T., Lu W., Kuo K., Nguyen D. T. Special economic zones and sustainable development: A study in provinces of China // Sustainable Futures. – 2025. – p. 100864. – doi: 10.1016/j.sftr.2025.100864.

25. Sinenko, O. Best practices in the development of IT clusters in the Asia-Pacific region / O. Sinenko, I. Mayburov // Proceedings of the 33rd International Business Information Management Association Conference, IBIMA 2019: Education Excellence and Innovation Management through Vision 2020: 33, Education Excellence and Innovation Management through Vision 2020, Granada, 10–11 апреля 2019 года. – Granada, 2019. – P. 9263-9269. – EDN RNTYUL.

26. Sinenko, O. Taxation incentives for digitization of special economic zones in the Asia-Pacific region / O. Sinenko, M. Ibragimova, I. Mayburov // Proceedings of the 33rd International Business Information Management Association Conference, IBIMA 2019: Education Excellence and Innovation Management through Vision 2020: 33, Education Excellence and Innovation Management through Vision 2020, Granada, 10–11 апреля 2019 года. – Granada, 2019. – P. 7759-7765. – EDN SKMIIQ.

27. Wenjuan Tu, Lixiang Zhang, Dongying Sun, Wenqing Mao Evaluating high-tech industries' technological innovation capability and spatial pattern evolution characteristics: Evidence from China // Journal of Innovation & Knowledge. – 2023. – № 8(1). – p. 100287. – doi: 10.1016/j.jik.2022.100287.

28. Wang J. The economic impact of Special Economic Zones: Evidence from Chinese municipalities // Journal of Development Economics. – 2013. – p. 133-147. – doi: 10.1016/j.jdeveco.2012.10.009.

29. Wu M., Liu C., Huang J. The special economic zones and innovation: Evidence from China // China Economic Quarterly International. – 2021. – № 4. – p. 319-330. – doi: 10.1016/j.ceqi.2021.11.004.

30. Xi Q., Sun R., Mei L. The impact of special economic zones on producer services productivity: Evidence from China // China Economic Review. – 2021. – p. 101558. – doi: 10.1016/j.chieco.2020.101558.

31. Zeng, D. Z. (2011). How do special economic zones and industrial clusters drive China’s rapid development? World Bank. https://doi.org/10.1596/1813-9450-5583 URL: https://doi.org/.

32. Zheng L. Place-based policies and innovation: The contrasting roles of central and local special economic zones // Papers of the Regional Science Association. – 2025. – № 4. – p. 100102. – doi: 10.1016/j.pirs.2025.100102.

33. Zheng L., Pan F. Does place-based policy increase new firm births? Evidence from special economic zones in China // Applied Geography. – 2024. – p. 103303. – doi: 10.1016/j.apgeog.2024.103303.

34. Zheng S., Sun W., Wu J., Kahn M. E. The birth of edge cities in China: Measuring the effects of industrial parks policy // Journal of Urban Economics. – 2017. – p. 80-103. – doi: 10.1016/j.jue.2017.05.002.

Страница обновлена: 16.07.2026 в 12:05:49

Download PDF | Downloads: 18

Fiscal Stimulation of Technological Innovations in Territories with Special Economic Status

Sinenko O.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 2 (February 2026)

Abstract:

This study presents a comprehensive analysis of the forms and instruments of fiscal incentives for technological innovation within territories with special economic status, used in Russian and international practice. The key finding is that the effectiveness of fiscal incentives for these territories is empirically confirmed. However, it is conditional and determined by a combination of factors: the hierarchical level of administration in the zone, its industry specialization, the quality of the institutional environment, and the selectivity of the instruments used (tax preferences or direct subsidies). The analysis argues for the need for an evolutionary transition from an administrative-territorial model of benefit distribution to a project-based ecosystem approach aimed at implementing strategic priorities for innovative development. The obtained results have high practical significance for development institutions, providing scientifically substantiated criteria for assessing their performance, shifting the focus from quantitative indicators (the number of residents attracted) to qualitative parameters (patent activity dynamics, etc.). The study demonstrates that the modern fiscal policy paradigm is undergoing a transformation: the extensive use of preferences is being abandoned in favor of selective and verifiable support mechanisms, where the dominant criterion is the achievable and measurable technological effect

Keywords: territories with special economic status, innovation, tax preferences

Funding:

The article is based on the results of the research carried out at the expense of budgetary funds under the state assignment of the Financial University under the Government of the Russian Federation.

JEL-classification: R58, O31, L65, H25, K34

References:

Adigamova F. F., Andreeva M. Yu., Balandina A. S. (2017). Special economic zones. Foreign and domestic experience : a monograph for undergraduates studying in the fields of "Economics", "State Audit" and "Finance and Credit";

Arbolino R., Boffardi R., Bonasia M., Capasso S., De Simone L. (2024). Imitation or learning: Exploring the drivers of Special economic zones Structural Change and Economic Dynamics. (72). 456-466. doi: 10.1016/j.strueco.2024.11.001.

Bhattacharya B., Maheshwari S., Kaur A. (2025). How does informal competition shape innovation? Exploring the roles of labour flexibility and special economic zones in emerging economies IIMB Management Review. 100638. doi: 10.1016/j.iimb.2025.100638.

Bian Z., Wang N. (2025). Promoting corporate sustainability: The effect of special economic zone policy on enterprises’ digital transformation Sustainable Futures. (10). 100797. doi: 10.1016/j.sftr.2025.100797.

Díez-Vial I., Fernández-Olmos M. (2017). Unravelling the effects of science parks on the innovation performance of NTBFs The Journal of Technology Transfer. 43 482–499. doi: 10.1007/s10961-017-9559-y.

Fedotov D. Yu. (2025). State Financial Instruments for Stimulating the Development of Innovative Activities. Innovatsii i investitsii. (6). 607-611.

Goncharenko L. I., Goncharenko M. A. (2025). TAX INCENTIVES FOR INNOVATION AS A TOOL FOR ENSURING RUSSIA’S TECHNOLOGICAL SOVEREIGNTY. Innovatsii i investitsii. (10). 336-340.

Kenney M., von Burg U. (1999). Technology, entrepreneurship and path dependence: industrial clustering in Silicon Valley and Route 128 Industrial and Corporate Change. 8 (1). 67–103. doi: 10.1093/icc/8.1.67.

Kireeva E. F., Ponkratov V. V. (2025). Tax incentives for stimulating innovation: global experience and current trends. Finance. (5). 22-29.

Li J., Zhan S., Wang X. (2025). Can special economic zones in China enhance firm’s global value chain position? Structural Change and Economic Dynamics. 74 361-372. doi: 10.1016/j.strueco.2025.03.017.

Li Ju. (2024). Impact of financial development on innovation efficiency of high-tech industrial development zones in Chinese cities Technology in Society. (76). 102467. doi: 10.1016/j.techsoc.2024.102467.

Liu C., Wang C. (2023). Can the special economic zones promote the green technology innovation of enterprises? An evidence from China Frontiers in Environmental Science. 10 870019. doi: 10.3389/fenvs.2022.870019.

Marcon A., Ribeiro J.L.D., Olteanu Ya., Fichter K. (2024). How the interplay between innovation ecosystems and market contingency factors impacts startup innovation Technology in Society. 76 102424. doi: 10.1016/j.techsoc.2023.102424.

Mayer T., Mayneris F., Py L. (2017). The impact of urban enterprise zones on establishment location decisions and labor market outcomes: Evidence from France Journal of Economic Geography. 17 (4). 709-752. doi: 10.1093/jeg/lbv035.

Nhan D. T., Lu W., Kuo K., Nguyen D. T. (2025). Special economic zones and sustainable development: A study in provinces of China Sustainable Futures. 10 100864. doi: 10.1016/j.sftr.2025.100864.

Pinskaya M. R., Steshenko Yu. A. (2024). Investment Tax Incentives in Russia: Legislative Regulation. Ars Administrandi. 16 (1). 172-197. doi: 10.17072/2218-9173-2024-1-172-197.

Ponkratov V. V., Karaev A. K. (2023). Economic Effects of Government Funding of R&D. Financial life. (4). 65-69.

Rodionov D. G., Viktorova N. G., Kryzhko D. A.,Krasnova D. S. (2025). Public-Private Partnership and Business in the Implementation of Innovative Potential of Regions. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 5 (9). 98-109. doi: 10.36871/ek.up.p.r.2025.09.05.013.

Romanovskaya A. V., Sinenko O. A. (2020). Territories of innovative development: similarities and differences Formation and implementation of the strategy of sustainable economic development of the Russian Federation. 174-179.

Sinenko O. A. (2019). The Application of Regulatory Mechanisms in Special Economic Zones and IT Clusters as an Element of Digitalization Development. Bulletin of Tomsk State University. Economy. (46). 251-264. doi: 10.17223/19988648/46/17.

Sinenko O. A. (2025). Tax mechanisms for stimulating the sustainable development of territories with special economic status: a theoretical and methodological analysis. Theoretical economy. (11). 131-150. doi: 10.52957/2221-3260-2025-11-131-150.

Sinenko, O. Best practices in the development of IT clusters in the Asia-Pacific region / O. Sinenko, I. Mayburov // Proceedings of the 33rd International Business Information Management Association Conference, IBIMA 2019: Education Excellence and Innovation Management through Vision 2020: 33, Education Excellence and Innovation Management through Vision 2020, Granada, 10–11 aprelya 2019 goda. – Granada, 2019. – P. 9263-9269. – EDN RNTYUL.

Sinenko, O. Taxation incentives for digitization of special economic zones in the Asia-Pacific region / O. Sinenko, M. Ibragimova, I. Mayburov // Proceedings of the 33rd International Business Information Management Association Conference, IBIMA 2019: Education Excellence and Innovation Management through Vision 2020: 33, Education Excellence and Innovation Management through Vision 2020, Granada, 10–11 aprelya 2019 goda. – Granada, 2019. – P. 7759-7765. – EDN SKMIIQ.

Troyanskaya M. A. (2025). Special Economic Zones as an Instrument of Investment Policy. Natural-humanitarian research. (4). 530-535.

Tyurina Yu.G., Burakova E. A. (2025). State Financial Incentives for Research and Development Activities as a Mechanism for Achieving Technological Sovereignty. Administration. 13 (2). 5-15. doi: 10.26425/2309-3633-2025-13-2-5-15.

Wang J. (2013). The economic impact of Special Economic Zones: Evidence from Chinese municipalities Journal of Development Economics. 101 133-147. doi: 10.1016/j.jdeveco.2012.10.009.

Wenjuan Tu, Lixiang Zhang, Dongying Sun, Wenqing Mao (2023). Evaluating high-tech industries' technological innovation capability and spatial pattern evolution characteristics: Evidence from China Journal of Innovation & Knowledge. (8(1)). 100287. doi: 10.1016/j.jik.2022.100287.

Wu M., Liu C., Huang J. (2021). The special economic zones and innovation: Evidence from China China Economic Quarterly International. 1 (4). 319-330. doi: 10.1016/j.ceqi.2021.11.004.

Xi Q., Sun R., Mei L. (2021). The impact of special economic zones on producer services productivity: Evidence from China China Economic Review. 65 101558. doi: 10.1016/j.chieco.2020.101558.

Zeng, D. Z. (2011). How do special economic zones and industrial clusters drive China’s rapid development? World Bank. https://doi.org/10.1596/1813-9450-5583

Zheng L. (2025). Place-based policies and innovation: The contrasting roles of central and local special economic zones Papers of the Regional Science Association. 104 (4). 100102. doi: 10.1016/j.pirs.2025.100102.

Zheng L., Pan F. (2024). Does place-based policy increase new firm births? Evidence from special economic zones in China Applied Geography. 168 103303. doi: 10.1016/j.apgeog.2024.103303.

Zheng S., Sun W., Wu J., Kahn M. E. (2017). The birth of edge cities in China: Measuring the effects of industrial parks policy Journal of Urban Economics. 100 80-103. doi: 10.1016/j.jue.2017.05.002.