Современные тенденции отмывания доходов в России

Федотов Д.Ю.1 ![]()

1 Байкальский государственный университет, Иркутск, Россия

Скачать PDF | Загрузок: 43

Статья в журнале

Теневая экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 1 (Январь-март 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89250013

Аннотация:

В России наблюдаются значительные масштабы теневой экономики и отмывания доходов. Центральный Банк России и Росфинмониторинг предпринимают меры по противодействию отмыванию доходов. Это позволило за период 2015-2024 гг. сократить масштабы обналичивания денежных средств в банковском секторе в 13,6 раза, а вывод денежных средств за рубеж в 19,3 раза. В ходе проведения исследования был выявлен рост количества преступлений, связанных с легализацией (отмыванием) денежных средств. Что свидетельствует о недостаточности принимаемых мер по борьбе с отмыванием доходов. В последние годы участники теневых операций для целей отмывания доходов стали активнее использовать криптовалютные транзакции. В этой связи государственным контролирующим органам для борьбы с отмыванием доходов целесообразно концентрироваться на контроле оборота цифровых финансовых активов

Ключевые слова: отмывание доходов, криптовалюта, обналичивание денежных средств, противодействие отмыванию доходов

JEL-классификация: G21, E42, O17

Введение

Острой проблемой для современной России является наличие значительных масштабов теневой экономики. Многие организации и индивидуальные предприниматели осуществляют весомую часть своей хозяйственной деятельности без официальной регистрации, скрывая от государственных контролирующих органов совершаемые ими экономические операции. Экономические субъекты, уводя свой бизнес в «тень», преследуют различные цели. Это и сокращение налоговых платежей в государственный бюджет со сделок, скрытых от налоговых органов; и возможность получения доходов от запрещенных экономических операций, в т.ч. связанных с преступной деятельностью (торговлей контрафактной продукцией, наркотиками, оружием и т.п.); и стремление сократить издержки производственной деятельности за счет неофициальной оплаты труда, аренды помещений, приобретения сырья и оборудования; и сокращение бюрократических барьеров для ведения бизнеса, связанных обязательной государственной регистрацией, ведением периодической отчетности, соблюдением санитарно-эпидемиологических и противопожарных норм. Результатом склонности представителей бизнеса к теневой деятельности является значительное сокращение государственных доходов из-за неуплаты налогов и страховых взносов на заработную плату; повышение риска получения вреда для потребителей при приобретении товаров и услуг, производство которых не подлежит государственному контролю (например опасность пострадать, воспользовавшись услугами нелегального перевозчика общественного транспорта); ухудшение конкуренции на региональных рынках, т.к. экономические субъекты, легально осуществляющие свою деятельность, оказываются в невыгодных условиях, вызванных повышенными издержками, обусловленными официальным характером деятельности.

В этой связи органы государственной власти применяют различные меры по сокращению масштабов теневой экономики в России. Активную работу в данном направлении проводит Федеральная налоговая служба России (ФНС), посредством угрозы административных штрафов и уголовного преследования принуждая организации и индивидуальных предпринимателей осуществлять свою экономическую деятельность в легальной форме. Вместе с тем, несмотря на применяемые органами власти меры, кардинально уменьшить величину теневой экономики в стране не удается. Пока имеются выгоды неофициальной деятельности, а также возможности извлечения и использования доходов от теневых экономических операций, в России сохраняются теневые экономические отношения.

Предпосылкой к сохранению значительных масштабов теневой экономики является наличие приемов отмывания и дальнейшего легального использования субъектами экономической деятельности теневых доходов. Получив легальный статус доходы, извлеченные в процессе теневой деятельности, уже не несут риск ответственности для предпринимателей, позволяя вовлечь их в официальную экономическую деятельность. Применяя сложившиеся в российской практике способы отмывания нелегальных доходов, участники теневых экономических операций приобретают возможность извлекать выгоды от нелегальной экономической деятельности.

Ключевыми государственными органами, осуществляющими борьбу с отмыванием теневых доходов, являются Центральный Банк России и Федеральная служба по финансовому мониторингу России (Росфинмониторинг). Применяемые ими меры дают эффект по сокращению случаев отмывания доходов, совершаемых традиционными способами. Однако в последние годы, в связи с развитием цифровых технологий, получили широкое распространение новые приемы осуществления скрытых финансовых операций, которые не удается пресечь государственным финансовым органам. В теневых финансовых операциях все активнее стали применяться цифровые финансовые активы (и прежде всего, криптовалюта), позволяющие анонимно совершать переводы денежных средств между экономическими субъектами, включая трансакции, носящие трансграничный характер.

В тоже время введение в последние годы против России финансовых санкций на совершение расчетных операций с другими странами потребовало применение гибких подходов к ограничению оборота цифровых финансовых активов. После отключения российских банков от международной межбанковской системы совершения платежей SWIFT российским участникам внешнеторговой деятельности стало сложней осуществлять традиционные финансовые операции во внешнеэкономической деятельности, оплачивать импортные поставки, получать экспортную выручку. Поэтому использование российскими компаниями криптовалюты нередко является безальтернативным способом осуществления международных расчетов. В этой связи усиливать ограничения на применение цифровых финансовых активов в современной российской практике представляется нецелесообразным.

Целями настоящего исследования являются анализ сложившихся в России тенденций отмывания доходов и рассмотрение применяемых способов борьбы с данным явлением.

Обзор исследований проблем отмывания доходов

В научных публикациях встречаются различные определения понятия отмывание доходов. Е.В. Батурина под ним понимает «процесс умышленного преобразования в законодательно разрешенную форму извлеченного дохода, фактическое происхождение или источник которого является незаконными» [6, С. 41] (Батурина, 2025). Изучив особенности отмывания доходов, она пришла к выводу, что эта деятельность является структурным элементом теневой экономики.

Российские и зарубежные авторы рассмотрели различные способы отмывания доходов. Д.О. Шамурадова и Т.А. Горбачева к наиболее распространенным из них отнесли: использование подставных компаний, операции с наличностью, использование финансовых услуг, трансграничные финансовые операции и офшорные зоны [17] (Шамурадова, Горбачева, 2025). М.И. Синяева и К.Г. Балашова проанализировали деятельность дроповодов, осуществляющих незаконные банковские операции с применением банковских и электронных кошельков [15] (Синяева, Балашова, 2025). Трансграничные переводы – один из самых распространенных способов маскировки процесса отмывания доходов, это отмечают в своей статье Л.В. Афанасьева и др.: «Преступники, стремясь скрыть истинное происхождение и назначение своих денежных средств, используют в качестве прикрытия обычные финансовые операции или обычную хозяйственную деятельность, чаще такие операции носят трансграничный характер» [3, С. 212] (Афанасьева, 2024). Для осуществления трансграничных переводов часто используются оффшорные зоны. Процесс вывода капиталов в международные оффшорные зоны рассмотрела Т.П. Лепа [11] (Лепа, 2020).

Цифровизация экономики, расширение использования в финансовых расчетах криптовалют создают новые возможности для отмывания доходов. Новые проблемы противодействия легализации доходов, полученных преступным путем, в условиях цифровизации экономики, рассмотрены Т.Я. Хабриевой [16] (Хабриева, 2018). В публикации [12] отмечено, что введение в хозяйственный оборот криптовалюты осложняет борьбу с отмыванием доходов и финансированием терроризма: «Развитие криптовалют и блокчейн-технологий усложняют контроль за движением средств, создавая дополнительные возможности для преступников» (Омаров Э.З. и др., 2025). А.А. Рясов и А.В. Пономарева проанализировали различные приемы отмывания доходов с применением цифровых финансовых активов. К их числу относятся «криптовалютные миксеры», позволяющие аккумулировать и смешивать активы, поступающие от разных экономических субъектов. После перераспределения (микширования) поступивших активов нарушается связь между отправителем и получателем активов, что затрудняет отслеживание транзакций. Кроме того, в России в последние годы активно вовлечены в процесс отмывания доходов интернет-казино, позволяющие придать легальный статус полученным в игре доходам вместо внесенных в игру в электронной форме активов неофициального происхождения. Ежегодный оборот интернет-казино в России по оценкам превышает 7 млрд. долл. США [14, С. 181] (Рясов, Пономарева, 2025). Э.А. Бабаев, Н.В. Капустина отмечают свойства криптовалюты, позволяющие активно использовать ее для отмывания доходов: «Псевдоанонимный характер большинства криптовалютных транзакций, возможность осуществления операций без посредников и идентификации клиентов, а также трансграничный характер операций создают благоприятные условия для использования данных инструментов в преступных финансовых схемах» [4] (Бабаев, Капустина, 2025). А.С. Бабанская рассмотрела различные схемы использования цифровых финансовых активов для отмывания доходов [5] (Бабанская, 2025). В свою очередь и государственные контрольные и правоохранительные органы активно применяют современные информационные технологии для противодействия отмыванию доходов и финансированию терроризма, в т.ч. технологии искусственного интеллекта, блокчейн, обработки больших данных [2] (Агузарова, Бурнацев, 2025).

Распространенная практика отмывания доходов наносит ущерб экономике и социальной сфере страны, потворствует расширению преступной деятельности. Ogunti O. исследовал последствия отмывания денег для экономики США, оценив как незаконные финансовые потоки искажают рыночные отношения, подрывают государственные институты и поддерживают преступные организации [20] (Ogunti, 2025). В этой связи в подавляющем большинстве стран мира разрабатываются и активно применяются меры по борьбе с отмыванием доходов. К.А. Котова и др. рассмотрели наиболее распространенные способы противодействия отмывания доходов, используемые в мире [9] (Котова и др., 2025). С.А. Агамагомедова проанализировала деятельность международных организаций по противодействию отмыванию доходов и финансированию терроризма [1] (Агамагомедова, 2025). Наиболее авторитетной международной организацией, осуществляющей скоординированную работу правительств и центральных банков почти всех стран мира, является Группа разработки финансовых мер борьбы с отмыванием денег (ФАТФ) (Financial Action Task Force on Money Laundering – FATF), представляющая собой межправительственный орган, осуществляющий разработку международных стандартов осуществления финансовых операций, снижающих риск отмывания доходов. О.В. Глушакова по результатам анализа системы показателей, на основе которых ФАТФ проводит оценку национальных систем противодействия отмывания доходов и финансирования терроризма, пришла к заключению, что сложившийся в России механизм противодействия отмывания доходов нуждается в совершенствовании [7] (Глушакова, 2025). Пан Дунмэй и А.Л. Репецкая, проанализировав особенности борьбы с отмыванием доходов в Китае, сформулировали предложения по адаптации в нашей стране китайского опыта в этой сфере, в т.ч. связанного с привлечением к уголовной ответственности не только физический, но и юридических лиц [13] (Пан Дунмэй, Репецкая, 2024).

М.А. Кузнецова и В.В. Овсийчук рассмотрев контрольные мероприятия Росфинмониторинга по борьбе с легализацией доходов, полученных нелегальными способами, пришли к заключению о том, что он является одним из ключевых государственных органов, осуществляющих данную деятельность [10] (Кузнецова, Овсийчук, 2025). В свою очередь, отмечая влияние отмывания доходов на проблему уклонения от уплаты налогов, Л.П. Королева настаивает на том, чтобы «борьба с уклонением от уплаты налогов должна быть согласованна с мерами по противодействию легализации доходов» [8] (Королева, 2025). В статье Andiojaya A. [18] (Andiojaya, 2025) на основе применения многомерного регрессионного анализа сделан вывод о том, что применяемые в некоторых странах мира программа по противодействию отмыванию денег (AML) ощутимо снижают риск коррупции и совершения экологических преступлений. Исследование Eulaiwi B. et al. [19] (Eulaiwi B. et al., 2024), проведенное на основе 1372 наблюдений за австралийскими финансовыми организациями в период 2008-2018 гг., выявило, что применяемая в этих организациях система противодействия отмыванию денег (MLG) на 15% снижает стимулы к сокрытию доходов.

Материалы и методы

Исследование выполнено на основе статистических данных, публикуемых Центральным Банком России на своем официальном сайте (https://cbr.ru). Анализ динамики преступлений, связанных с легализацией (отмыванием) денежных средств или иного имущества в 2015-2024 гг., проведен на основе ежегодных отчетов МВД России «Состояние преступности в России», публикуемых на официальном сайте министерства (https://мвд.рф). Динамика криптовалютных транзакций в России и в отдельных странах мира в 2022-2024 гг. была проанализирована на основе данных аналитической компании Chainalysis, специализирующейся на отслеживании осуществляемых криптовалютных операциях. Chainalysis ежегодно публикует на своем официальном сайте (https://www.chainalysis.com) отчеты о криптовалютных транзакциях в отдельных странах и регионах мира.

В процессе проведения исследования применялись методы индукции, дедукции, обобщения, сравнительного анализа. Степень взаимного влияния процессов обналичивания денежных средств, вывода средств за рубеж и выявленных преступлений, связанных с легализацией денежных средств, была исследована на основе метод корреляционного анализа.

Результаты исследования

Благодаря проводимой в последние годы активной политике по противодействию отмыванию доходов в России, согласно данным Центрального Банка России, существенно сократились объемы обналичивания денежных средств. Как видно из данных, приведенных на рис. 1, общий объем обналичивания денежных средств в банковском секторе в 2015-2024 гг. сократился в 13,6 раза, с 600 млрд руб. до 44 млрд руб. При этом в наибольшей степени снижение обналичивания произошло вследствие сокращения выдачи денежных средств юридическим лицам (в 52,0 раза), до 3 млрд руб. Выдача банками денежных средств физическим лицам всегда являлась наиболее распространенной формой обналичивания, в 2024 г. таким образом было обналичено 37 млрд руб., сократившись по сравнению с 2015 г. в 10,4 раза.

Рисунок 1. Обналичивание денежных средств в банковском секторе России в 2015-2024 гг., млрд руб. [1]

Центральному Банку России известны наиболее распространенные схемы обналичивания денежных средств. К их числу относится получение наличные денежных средств в банке физическим лицом со счетов или платежных карт, на которые поступают денежные средства от юридических лиц, в т.ч. «фирм-однодневок». В этих случаях одно и тоже физическое лицо регулярно снимает со счета наличные денежные средства. Юридические лица и индивидуальные предприниматели также, но в меньшей степени, применяют схему снятия в банке ранее зачисленных на счет наличных денежных средств. Это обусловлено тем, что банк требует предоставления достаточно веских обоснований для выдачи наличных денежных средств. Юридические лица и индивидуальные предприниматели широко используют схемы обналичивания, основанные на зачислении безналичных средств в обмен на наличные денежные средства контрагентам, которые получают значительную наличную выручку, осуществляя деятельность в торговле, оказании туристических и иных видов услуг. Наличная выручка этих предпринимателей минуя банковскую инкассацию напрямую поступает клиентам, заинтересованным в использовании наличных денежных средств. Нередко осуществляется обналичивание средств при осуществлении расчетов в наличной форме в процессе закупки металлолома, лома драгоценных металлов и камней с привлечением организаций, реально осуществляющих деятельность в этой сфере.

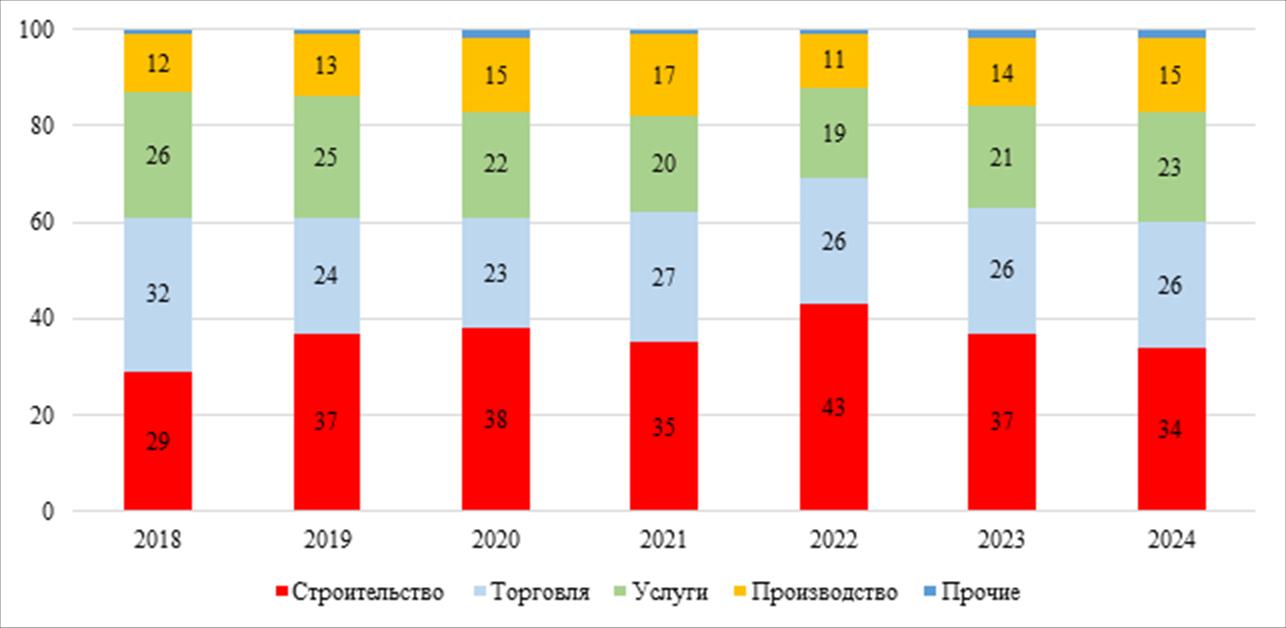

Наибольший спрос на теневые финансовые услуги формируют представители строительной отрасли. На их долю согласно данным рис. 2 в 2024 г. пришлось 34% всех совершаемых в России теневых финансовых услуг, а в 2022 г. эта доля достигала 43%. Традиционно высока востребованность теневых финансовых услуг в торговле, их доля к 2024 несколько снизилась, но все равно составила достаточно большую величину – 26%. Организации и индивидуальные предприниматели, занятые в этой отрасли, активно вовлечены в процесс обналичивания, предоставляя за комиссионное вознаграждение свою наличную выручку контрагентам без ее инкассации в банке. На остальные отрасли сферы услуг приходится меньшая доля теневых финансовых операций – 23%. Еще меньшая часть теневых финансовых операций приходится на организации и индивидуальных предпринимателей, занятых в отраслях производственной деятельности.

Рисунок 2. Отрасли экономики, формировавшие спрос на теневые финансовые услуги России в 2015-2024 гг., % [2]

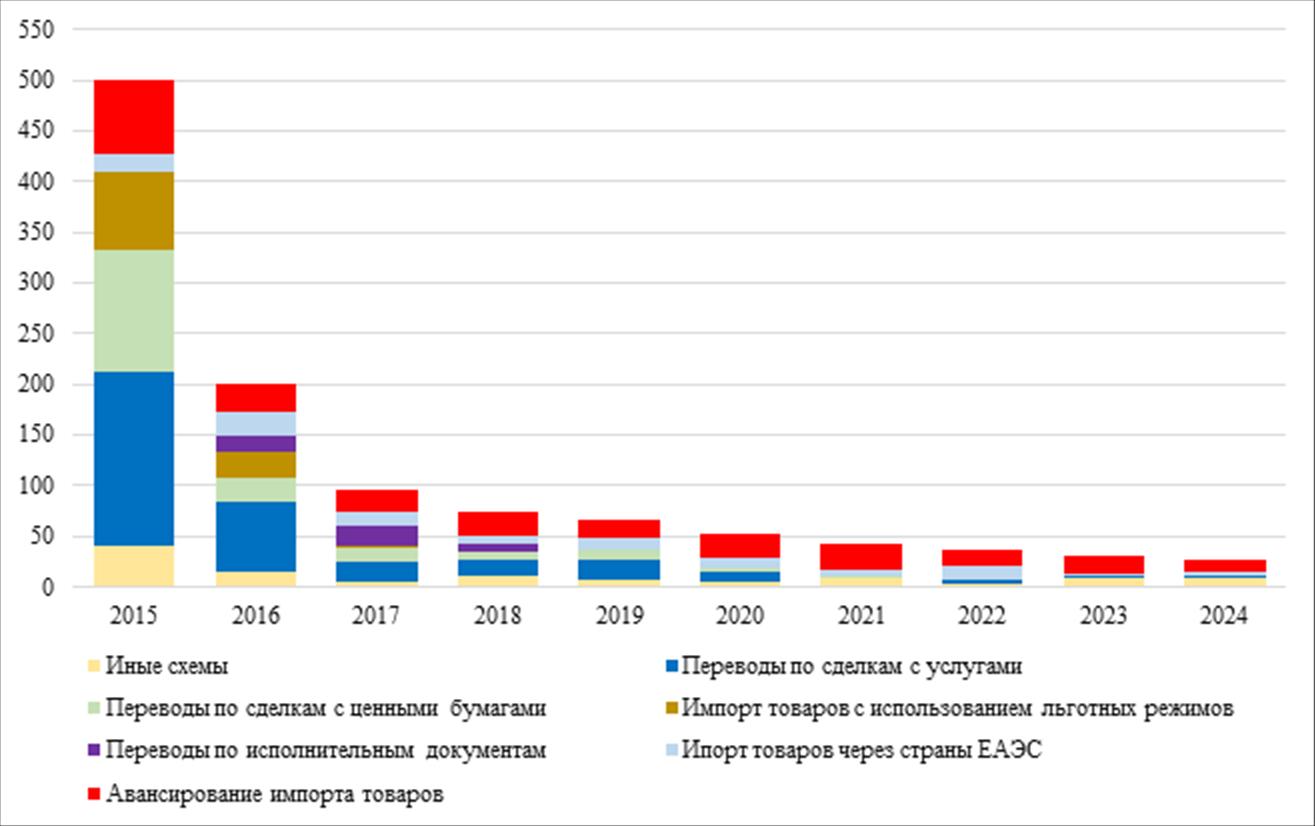

Многие схемы отмывания доходов основаны на выводе денежных средств за пределы страны, т.к. в этом случае национальные надзорные органы зачастую теряют возможность осуществления дальнейшего контроля за выведенными из страны средствами. По данным Центрального Банка России существенно (в 19,3 раза) сократились суммы денежных средств, выводимых из страны за границу. Как видно из данных, приведенных на рис. 3, за последние 10 лет совокупная сумма средств, ежегодно выводимых за границу, снизилась с 501 млрд руб. до 26 млрд руб. Если в предыдущие годы самыми распространенными способами вывода средств за рубеж являлись переводы по сделкам с услугами и с ценными бумагами, то к 2024 г. практически половина средств выводится из России посредством авансирования импорта товара. В данном случае участники внешнеторговой деятельности могут заключить фиктивный договор на ввоз в Россию товаров, перевести за границу подставной фирме средства в оплату импортной поставки, тогда как товар не будет ввезен в Россию. Таким образом российские компании способны через подставные фирмы перевести денежные средства на свои счета за границей.

Рисунок 3. Способы вывода денежных средств из России за рубеж в 2015-2024 гг., млрд руб. [3]

Физические лица для вывода денежных средств осуществляют трансграничные переводы нерезидентам без открытия банковского счета, указывая в основании платежа: дарение или оказание материальной помощи. Юридические лица и индивидуальные предприниматели проводят трансграничные безналичные переводы юридическим лицам, являющимся нерезидентами, в оплату за нематериальные услуги, которые трудно поддаются объективной оценке.

Центральный Банк России анализируя практику наиболее распространенных способов вывода денежных средств из страны разрабатывает меры по противодействию их применения. В частности, до 2019 г. в России активно применялся способ, основанный на выводе денежных средств по исполнительным документам, обладающим признаками фиктивности. Обычно наблюдался короткий срок между неисполнением договорных обязательств должником и обращением истца за получением исполнительного листа. Выявлялись множественные случаи вынесения одинаковых судебных решений в отношении одних и тех же лиц, при этом ответчик не подавал возражений на принятое судебное решение. После выявления случаев использования данной схемы для вывода денежных средств были внесены изменения в Федеральный закон «Об исполнительном производстве», предусматривающие зачисление денежных средств, взысканных по исполнительным документам, только на счета в российских банках. Поэтому данная схема утратила свою привлекательность для вывода денежных средств за рубеж.

Таким образом за последние годы удалось кардинальным образом сократить обналичивание и вывод за рубеж денежных средств, которые осуществлялись традиционными способами через российскую банковскую систему. Однако следует обратить внимание на то, что в России не сократилось, а выросло количество выявляемых преступлений, связанных с легализацией денежных средств. В России уголовное преследование за преступления, связанные с легализацией и отмыванием доходов, предусмотрено статьей 174 Уголовного Кодекса РФ «Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем» и статьей 174.1 «Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления». МВД России в последние годы фиксирует рост числа преступлений, связанных с легализацией (отмывание) денежных средств или иного имущества, в период 2015-2024 гг. их количество увеличилось на 23% (см. рис. 4). А количество лиц, чьи уголовные дела по данным преступлениям направлены в суд, выросло на 16%. При этом преступления, связанные с легализацией денежных средств, занимают незначительную долю в общем количестве преступлений, совершаемых в стране, всего 0,06%. Среди экономических преступлений на преступления по легализации денежных средств также приходится небольшая часть – 1%, но эта доля неуклонно увеличивается на протяжении последних лет.

Рисунок 4. Сведения о преступлениях, связанных с легализацией (отмывание) денежных средств или иного имущества в 2015-2024 гг. [4]

Корреляционный анализ выявил обратную зависимость между фиксируемым Центральным Банком России снижением обналичивания денежных средств и их выводом из страны и динамикой выявляемых МВД России преступлений, связанных с легализацией денежных средств. Коэффициент корреляции количества выявленных преступлений по легализации денежных средств в период 2015-2024 гг. с величиной выведенных из России денежных средств составил -0,3668, а с общей суммой обналиченных средств – -0,6060. Таким образом при росте количества выявляемых преступлений в данной сфере регистрируется меньшая величина обналичивания и вывода из страны денежных средств посредством банковской системы. Аналогичная ситуация наблюдается в отношении лиц, участвующих в совершении данных преступлений. Коэффициент корреляции количества лиц, чьи уголовные дела направлены в суд в период 2015-2024 гг. с величиной выведенных из России денежных средств составил -0,3681, а с общей суммой обналиченных средств – -0,5707.

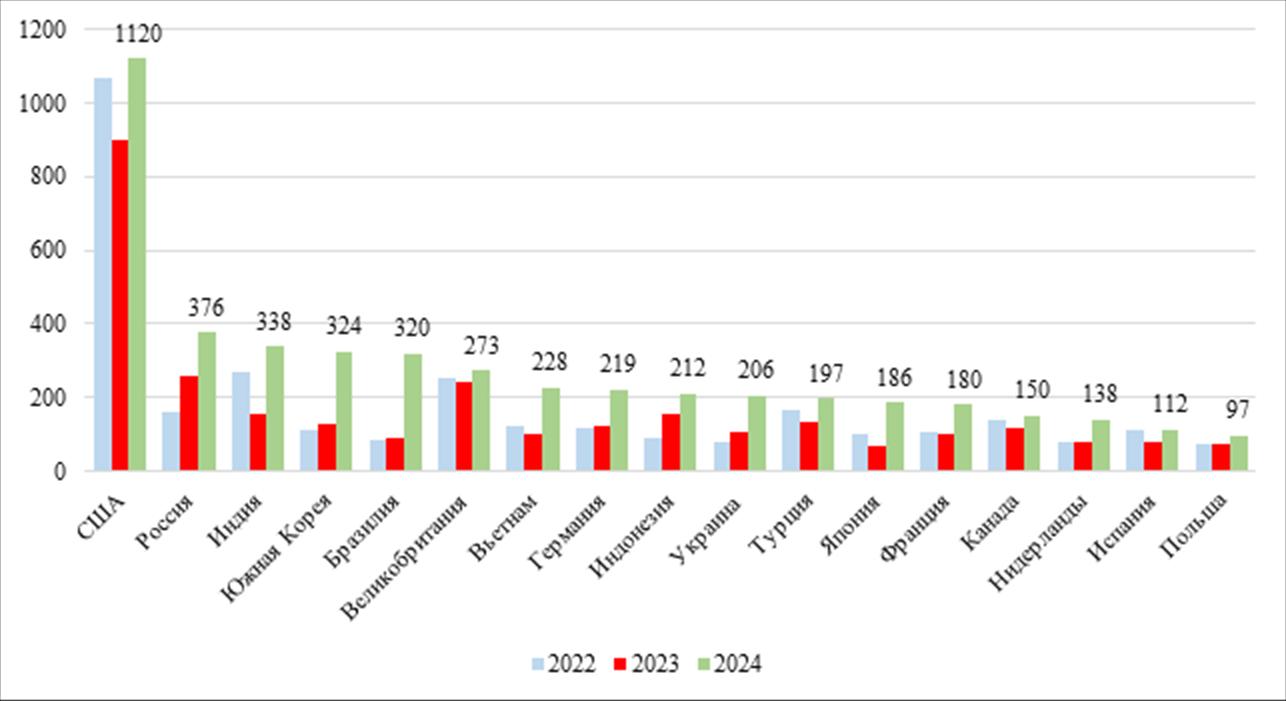

В тоже время сокращение масштабов отмывания доходов посредством банковской системы замещается использованием для этих целей цифровых финансовых активов. За последние годы Россия вошла в число стран-лидеров по применению криптовалюты в расчетных операциях, как это демонстрирует рис. 5. В 2024 г. в России было совершено криптовалютных транзакций на 376 млрд. долл. США, по сравнению с 2022 г. их объем увеличился в 2,4 раза. Учитывая анонимность проведения операций с криптовалютой, ее применение облегчает совершение теневых сделок и вывод денежных средств за рубеж. В этой связи основные усилия Центрального Банка России и Росфинмониторинга в борьбе с отмыванием доходов должны быть направлены на налаживание контроля криптовалютных транзакций и противодействие использования криптовалюты для незаконных финансовых операций.

Рисунок 5. Величина криптовалютных транзакций в отдельных странах мира в 2022-2024 гг., млрд. долл. США [5]

Заключение

По результатам исследования установлено, что в России на протяжении последних лет высокими темпами сокращаются масштабы обналичивания в банковском секторе денежных средств и вывода денежных средств из России за рубеж, фиксируемые Центральным Банком России. Это должно способствовать снижению теневой экономической деятельности, т.к. у участников теневых экономических операций сокращаются возможности легализации теневых доходов через банковскую систему. В тоже время на фоне сокращения отмывания доходов, регистрируемого Центральным Банком России, наблюдается рост преступности, связанной с легализацией (отмыванием) денежных средств. Это свидетельствует о том, что ограничение обналичивания денежных средств через банковскую систему недостаточно для преодоления проблемы отмывания доходов. Вместе с тем был выявлен значительный рост операций с криптовалютой в России. Цифровые финансовые активы становятся удобным инструментом для отмывания доходов. В этой связи государственным контролирующим органам целесообразно концентрироваться на контроле оборота цифровых финансовых активов с целью борьбы с отмыванием доходов.

[1] Рисунок составлен автором на основе данных официального сайта Банка России (https://cbr.ru/analytics/podft/resist_sub/2024)

[2] Рисунок составлен автором на основе данных официального сайта Банка России (https://cbr.ru/analytics/podft/resist_sub/2024)

[3] Рисунок составлен автором на основе данных официального сайта Банка России (https://cbr.ru/analytics/podft/resist_sub/2024)

[4] Рисунок составлен автором на основе ежегодных отчетов МВД России «Состояние преступности в России» (https://мвд.рф/reports/2)

[5] Рисунок составлен автором на основе данных аналитической компании Chainalysis (https://www.chainalysis.com/blog/2024-western-europe-crypto-adoption)

Источники:

2. Агузарова Л.А., Бурнацев А.В. Технологические инновации в сфере противодействия отмыванию доходов и финансированию терроризма (ПОД/ФТ) // Вестник Северо-Осетинского государственного университета имени К.Л. Хетагурова. – 2025. – № 2. – c. 150–158. – doi: 10.29025/1994-7720-2025-2-150-158.

3. Афанасьева Л.В., Циклаури В.Ю., Горяйнов А.А. Противодействие легализации доходов, полученных преступным путем // Прикладные экономические исследования. – 2024. – № 4. – c. 209–218. – doi: 10.47576/2949-1908.2024.4.4.023.

4. Бабаев Э.А., Капустина Н.В. Современные риски использования новых финансовых технологий в схемах отмывания доходов и финансирования терроризма // Вестник евразийской науки. – 2025. – c. 71.

5. Бабанская А.С. Угрозы и уязвимости легализации (отмывания) преступных доходов и финансирования терроризма в инфраструктурном секторе выпуска, учета и обращения цифровых финансовых активов // Вестник евразийской науки. – 2025. – c. 88.

6. Батурина Е.В. Экономико-правовое пространство теневой экономики // Вопросы теоретической экономики. – 2025. – № 1. – c. 37–50. – doi: 10.52342/2587-7666VTE_2025_1_37_50.

7. Глушакова О.В. Об эффективности национальной системы противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма и ее техническом соответствии рекомендациям FATF // Финансы и кредит. – 2025. – № 4. – c. 4-25. – doi: 10.24891/fc.31.4.4.

8. Королева Л.П. Уклонение от уплаты налогов и отмывание денег: взаимосвязь и особенности противодействия // Вестник евразийской науки. – 2025. – c. 51.

9. Котова К.А., Семенова Е.В., Кабанова Н.А. Проблематика ПОД/ФТ/ФРОМУ: глобальный контекст и национальные особенности // Вестник евразийской науки. – 2025. – c. 20.

10. Кузнецова М.А., Овсийчук В.В. Контрольные мероприятия Росфинмониторинга для борьбы с легализацией (отмыванием) доходов, полученных нелегальным способом // Вестник Академии. – 2025. – № 2. – c. 123-130.

11. Лепа Т.П. Проблемные вопросы и организация борьбы с криминальным выводом капиталов в офшорные зоны // Известия Байкальского государственного университета. – 2020. – № 1. – c. 71-78. – doi: 10.17150/2500-2759.2020.30(1).71-78.

12. Омаров Э.З., Любаненко А.В., Рашкевич М.А. Деятельность банковских организаций в противодействии легализации доходов, полученных преступных путем // Human Progress. – 2025. – № 2. – c. 15. – doi: 10.46320/2073-4506-2025-2a-21.

13. Пан Дунмэй, Репецкая А.Л. Опыт уголовно-правового противодействия отмыванию денег в современном Китае // Всероссийский криминологический журнал. – 2024. – № 3. – c. 245–257. – doi: 10.17150/2500-4255.2024.18(3).245-257.

14. Рясов А.А., Пономарева А.В. К вопросу о легализации доходов, добытых преступным путем, совершаемой с использованием криптовалюты // Философия права: науч.-теоретич. журн. Ростов-на-Дону. – 2025. – № 1. – c. 177-182.

15. Синяева М.И., Балашов К.Г. Криминологический анализ феномена дроповодов в современной киберпреступности // Вестник Белгородского юридического института МВД России. – 2025. – № 1. – c. 62-69.

16. Хабриева Т. Я. Противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в условиях цифровизации экономики: стратегические задачи и правовые решения // Всероссийский криминологический журнал. – 2018. – № 4. – c. 459–467. – doi: 10.17150/2500-4255.2018.12(4).459-467.

17. Шамурадова Д.О., Горбачева Т.А. Анализ методов и механизмов отмывания денег через банковские структуры // Мировая экономика и мировые финансы. – 2025. – № 1. – c. 78–84. – doi: 10.24412/2949-6454-2025-0100.

18. Andiojaya A. Do stronger Anti Money Laundering (AML) measures reduce crime? An empirical study on corruption, bribery, and environmental crime // Journal of Economic Criminology. – 2025. – p. 100157. – doi: 10.1016/j.jeconc.2025.100157.

19. Eulaiwi B., Khalaf N.S., Al-Hadi A., Duong L., Taylor G. Money laundering governance and income shifting: Evidence from Australian financial institutions // Economic Modelling. – 2024. – p. 106653. – doi: 10.1016/j.econmod.2024.106653.

20. Ogunti O. The Economic and National Security Implications of Money Laundering and Fraud in the US // International Journal of Public Policy and Administration. – 2025. – № 1. – p. 68-83.

Страница обновлена: 31.07.2026 в 15:18:07

Download PDF | Downloads: 43

Current trends in money laundering in Russia

Fedotov D.Y.Journal paper

Shadow Economy

Volume 10, Number 1 (January-March 2026)

Abstract:

There is a significant scale of the shadow economy and money laundering in Russia. The Central Bank of Russia and the Federal Financial Monitoring Service are taking measures to counteract money laundering. For the period 2015-2024, this allowed to reduce the scale of cash withdrawals in the banking sector by 13.6 times and the withdrawal of funds abroad by 19.3 times. The study revealed an increase in the number of crimes related to money laundering. This indicates that the measures taken to combat money laundering are insufficient. In recent years, participants in shadow operations have become more active in using cryptocurrency transactions for income laundering purposes. In this regard, it is advisable for state regulatory authorities to focus on controlling the turnover of digital financial assets in order to combat money laundering.

Keywords: money laundering, cryptocurrency, cash withdrawal, countering money laundering

JEL-classification: G21, E42, O17

References:

Afanaseva L.V., Tsiklauri V.Yu., Goryaynov A.A. (2024). COMBATING THE LEGALIZATION OF PROCEEDS FROM CRIME. Applied Economic Research. (4). 209–218. doi: 10.47576/2949-1908.2024.4.4.023.

Agamagomedova S.A. (2025). Global Standards in the Field of Countering Money Laundering and Terrorist Financing: Current Issues. Mezhdunarodnoe pravo i mezhdunarodnye organizatsii. (1). 80-92. doi: 10.7256/2454-0633.2025.1.73082.

Aguzarova L.A., Burnatsev A.V. (2025). Technological Innovations in Combating Money Laundering and Terrorism Financing (AML/CTF). Vestnik Severo-Osetinskogo gosudarstvennogo universiteta imeni K.L. Khetagurova. (2). 150–158. doi: 10.29025/1994-7720-2025-2-150-158.

Andiojaya A. (2025). Do stronger Anti Money Laundering (AML) measures reduce crime? An empirical study on corruption, bribery, and environmental crime Journal of Economic Criminology. 8 100157. doi: 10.1016/j.jeconc.2025.100157.

Babaev E.A., Kapustina N.V. (2025). Modern Risks of Using New Financial Technologies in Money Laundering and Terrorist Financing Schemes. Bulletin of Eurasian Science. 17 71.

Babanskaya A.S. (2025). ## Threats and Vulnerabilities of Legalization (Laundering) of Criminal Proceeds and Financing of Terrorism in the Infrastructure Sector of Issuance, Accounting and Circulation of Digital Financial Assets. Bulletin of Eurasian Science. 17 88.

Baturina E.V. (2025). Economic and Legal Space of Shadow Economy. Voprosy teoreticheskoy ekonomiki. (1). 37–50. doi: 10.52342/2587-7666VTE_2025_1_37_50.

Eulaiwi B., Khalaf N.S., Al-Hadi A., Duong L., Taylor G. (2024). Money laundering governance and income shifting: Evidence from Australian financial institutions Economic Modelling. 132 106653. doi: 10.1016/j.econmod.2024.106653.

Glushakova O.V. (2025). On the Effectiveness of the National System for Combating the Legitimization of Proceeds of Crime and Terrorism Financing, and Its Technical Compliance with the FATF Recommendations. Finance and credit. 31 (4). 4-25. doi: 10.24891/fc.31.4.4.

Khabrieva T. Ya. (2018). Counteraction to the Legalization (Laundering) of Proceeds from Crime and the Financing of Terrorism in the Context of the Digitization of Economy: Strategic Objectives and Legal Solutions. Vserossiyskiy kriminologicheskiy zhurnal. 12 (4). 459–467. doi: 10.17150/2500-4255.2018.12(4).459-467.

Koroleva L.P. (2025). TAX EVASION AND MONEY LAUNDERING: INTERRELATION AND FEATURES OF COUNTERACTION. Bulletin of Eurasian Science. 17 51.

Kotova K.A., Semenova E.V., Kabanova N.A. (2025). AML/CFT/Fromu Issues: Global Context and National Peculiarities. Bulletin of Eurasian Science. 17 20.

Kuznetsova M.A., Ovsiychuk V.V. (2025). Control measures of Rosfinmonitoring to combat the legalization (laundering) of illegally obtained income. Academy´s Herald. (2). 123-130.

Lepa T.P. (2020). Problematic Issues and Organization of the Fight Against Illegal Export of Capital to Offshore Zones. Bulletin of Baikal State University. 30 (1). 71-78. doi: 10.17150/2500-2759.2020.30(1).71-78.

Ogunti O. (2025). The Economic and National Security Implications of Money Laundering and Fraud in the US International Journal of Public Policy and Administration. 7 (1). 68-83.

Omarov E.Z., Lyubanenko A.V., Rashkevich M.A. (2025). AREAS OF ACTIVITY OF BANKS IN COUNTERING THE LEGALIZATION OF PROCEEDS FROM CRIME. Human Progress. 11 (2). 15. doi: 10.46320/2073-4506-2025-2a-21.

Pan Dunmey, Repetskaya A.L. (2024). An Experience of Criminal Law Counteraction to Money Laundering in Contemporary China. Vserossiyskiy kriminologicheskiy zhurnal. 18 (3). 245–257. doi: 10.17150/2500-4255.2024.18(3).245-257.

Ryasov A.A., Ponomareva A.V. (2025). On the Issue of Legalization of Proceeds from Crime, Committed with the Use of Cryptocurrency. Filosofiya prava: nauch.-teoretich. zhurn. Rostov-na-Donu. (1). 177-182.

Shamuradova D.O., Gorbacheva T.A. (2025). Analysis of Methods and Mechanisms of Money Laundering Through Banking Structures. Mirovaya ekonomika i mirovye finansy. 4 (1). 78–84. doi: 10.24412/2949-6454-2025-0100.

Sinyaeva M.I., Balashov K.G. (2025). Criminological Analysis of the Phenomenon of Drop Guides in Modern Cybercrime. Vestnik Belgorodskogo yuridicheskogo instituta MVD Rossii. (1). 62-69.