Фонды целевых капиталов российских университетов: возможности и риски

Цакаев А.Х.1,2 ![]()

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС), Москва, Россия

2 Грозненский государственный нефтяной технический университет им. М.Д. Миллионщикова, Грозный, Россия

Скачать PDF | Загрузок: 33

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 22, Номер 1 (Январь-март 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89111733

Аннотация:

В статье представлены результаты исследования дополнительные возможности финансирования развития российского образования в условиях усиления отрицательных внешних эффектов на российском рынке образовательных услуг. Обоснована актуальность целевого капитала в сфере российского образования, сформулирована рабочая гипотеза о возможностях целевого капитала как инструмента привлечения дополнительного финансирования и повышения эффективности использования бюджетных ресурсов и рентабельности платных услуг в сфере российского образования. Представлены передовые практики применения целевого капитала как инструмента развития в России и за рубежом. Выделены особенности размещения средств фондов целевого капитала на российском фондовом рынке.

Ключевые слова: внешние эффекты, целевой капитал, сфера образования, риски, возможности

JEL-классификация: Q51, E21, I21, I24, D81, O11

Введение

На качество современного российского образования влияет как сложившаяся экономика образования, так и применяемые методы управления образовательными учреждениями [24]. При этом, существенным риском ухудшения качества российского образования является недостаточное финансирование образовательных учреждений, не смотря на многообразие источников финансирования образования как отрасли социальной сферы – государственное финансирование (федеральный, региональные и местные бюджеты), привлечение внебюджетных источников (средств населения, организаций и предприятий), платные образовательные услуги (государственных и муниципальные образовательные организации, наряду с автономными образовательными учреждениями) [6].

Особенно значимо это для высшего российского образования.

С 1 сентября 2026 года в Российской Федерации планируется, согласно Указу Президента Российской Федерации [1], переход к новой системе высшего образования, предусматривающая, во-первых, установление следующих двух высших образований: базовое высшее образование, которое объединяет привычные бакалавриат и специалитет со сроком обучения 4–6 лет, в зависимости от направления обучения, и выпускник получает диплом, подтверждающий готовность к профессиональной деятельности; - специализированное высшее образование, которое обеспечат программы магистратуры, ординатуры и ассистентуры (со сроками обучения 1–3 года), оно нужно тем, кто хочет углубиться в область образования, заняться научными исследованиями или управлением. Во-вторых, вводится установление профессиональное высшее образование, со сроком обучения в аспирантуре 3-4 года. Чтобы получить профессиональное высшее образование, нужно получить дипломы базового и специализированного высшего образования.

Переход между этими высшими образованиями не обязателен, но возможен без «обнуления»: предметы и кредиты засчитываются при совпадении стандартов. Кроме того, с 1 сентября 2027 года планируется, что квалификация в дипломе будет отражать не уровень образования, а профессиональную сферу: экономист, менеджер, инженер, математик, историк.

Наряду с этими новшествами, открытым все-же остается вопрос достаточности финансирования российского высшего образования. В числе влияющих факторов на выбор образовательной организацией источников финансирования, наряду с территориальным размещением, материально-техническим обеспечением, наличием педагогических кадров и методической базой, в последнее время особое место занимает ее имидж в образовательной и публичной сферах. Последнее влияет на эффективность сотрудничества со спонсорами и другими заинтересованными сторонами. Так, согласно исследованию Sponcorship Consulting Group, 80% спонсоров принимает решение, основываясь на репутации [7]. Положительный имидж организации, формирующий образ ее успешности и стабильного положения, привлекает спонсоров [9]. Это, безусловно, относится и к образовательной деятельности, и, прежде всего, в сфере высшего образования.

Поиск дополнительных источников финансирования развития российских университетов требует изучения и зарубежных практик, в частности формирования и развития фондов целевого капитала ведущих университетов США, Великобритании, Китая и других экономически развитых стран. Первое упоминание целевого капитала (англ. Endowment) в сфере образования относится к началу XYI века [10].

Актуальность, цель и методы исследования

Актуальность выбранной темы исследования объясняется обострившимися проблемами в российском высшем образовании, вызвавшие необходимость разработки стратегии развития системы образования в России в следующие президентские циклы. Обострение проблемы финансирования российских университетов, вызванная и особенностями экономики высшего образования и моделей управления высшими учебными заведениями в России, усиливает значимость и ценность новых источников финансирования, и, прежде всего, фонда целевого капитала (англ. endowment fund).

В качестве цели исследования была выбрана оценка рисков и возможностей расширения практики применения российскими высшими учебными заведениями фонда целевого капитала как стабильного и перспективного источника финансирования развития российских университетов и институтов.

В числе методов исследования, использованных в процессе исследования возможностей и рисков применения фонда целевого капитала в качестве одного из источников развития российских университетов, следует выделить методы наблюдение, сопоставления, сравнения, анализа и синтеза, индукции и дедукции, а также возможности системного подхода.

Основная часть

По расходам на образование в % к ВВП Российская Федерация уступает Швеции, более чем 1,8 раза, Великобритании в 1,6 раза, США и Франции в 1,5 раза, Германии и Южной Кореи в 1,4 раза, и Италии на 10% [13]. При этом, по доле негосударственных расходов к ВВП Российская Федерация сегодня превышает Швецию в 1,7 раза.

Источник: взято из [13]

Рис. 1. Расходы на образование в России и за рубежом в% к ВВП

Государственные расходы в общих расходах российского образования как отрасли социальной сферы, согласно данным [14], за период с 2006 года по 2024 год выросли с 75,30% до 85,58%, то есть на 10,28%. Динамика этого показателя за рассматриваемый период приведена в табл. 1.

Таблица 1. Динамика доли государственных расходов в общих расходах на российское образование как отрасли социальной сферы России

|

№

п/п |

Наименование

|

2006

|

2010

|

2020

|

2021

|

2022

|

2023

|

2024

|

|

1.

|

Всего:

| |||||||

|

в

постоянных ценах 2024 г., млрд. руб.

|

6753,0

|

7089,1

|

8149,6

|

7565,0

|

7424,9

|

7836,7

|

7930,4*

| |

|

2.

|

Государственные

расходы (в 2023 и 2024 гг. – оценка НИУ ВШЭ):

| |||||||

|

в

постоянных ценах 2024 г., млрд. руб.

|

5084,9

|

5942,9

|

7129,1

|

6542,4

|

6443,0

|

6687,4

|

6804,8

| |

|

3.

|

Доля

государственных расходов, в %

|

75,30

|

83,83

|

87,48

|

86,48

|

86,78

|

85,33

|

85,58

|

Источник: составлено автором на основе данных ИСИЭЗ ВШЭ [14].

Российскому рынку образовательных услуг высшего образования присущи экстерналии (внешние эффекты), преимущественно отрицательные, а именно:

• Низкое качество компетенций у выпускников (выпускникам не хватает глубокой профессиональной подготовки и опыта решения реальных задач). Как следствие, работодатель вынужден с нуля обучать вчерашнего выпускника вуза;

• Нехватка инженерных кадров, из-за несоответствия структуры предложения кадров структуре спроса;

• Не рациональное и не эффективное расходование бюджетных и внебюджетных средств (коррупционные риски);

• Высокое негативное влияние иностранных физических и юридических лиц на качество образовательных услуг высшего образования.

О состоянии российского образования, согласно данным [14] свидетельствуют следующие данные. Так, во-первых, в 2024 г. бюджетные расходы на образование в Российской Федерации составили 6 804,8 млрд. руб., в т. ч. на высшее образование - 876,4 млрд. рублей. Во-вторых, население потратило на платные услуги в сфере российского образования в 2024 году порядка 1126 млрд. руб. что в 27,1 раз больше, чем в 2000 году (с учётом инфляции — 3,5 раза).

В-третьих, динамично продолжал развиваться рынок онлайн-образования. Так, в 2024 г. он увеличился на 19% и увеличился до 145,0 млрд. рублей. Опрос студентов Skillbox в части основных целей обучения на онлайн-курсах показал: освоение новой специальности и нахождение работы по ней - 45%; общее развитие - 30% и повышение компетенции для карьерного роста на текущем месте работы - 14%. В топ-5 лидеров российского рынка онлайн-образования по выручке вошли «Синергия» (12,7 млрд руб.), Skillbox (12,2 млрд руб.), Skyeng (12,1 млрд руб.), «Яндекс Практикум» (8,2 млрд руб.) и GetCourse (6,7 млрд руб.) [17].

В-четвертых, наблюдалась активная вовлеченность различных групп населения в образовательный процесс. Так, согласно данным [5], по программам высшего образования обучалось 11% от общей численности молодёжи, по программам среднего профессионального образования - 10%, по программам среднего образования – 3,7%, по программам основного общего образования – 9,5% и по программам общего образования – 13%.

В рамках экономики образования современного государства сегодня рассматривается состояние фондов целевых капиталов образовательных учреждений.

Эндаумент-фонд (фонд целевого капитала) заметно расширяет возможности образовательного учреждения высшего образования, т. к. помогает: поддерживать студенческие инициативы, обновлять оборудование, финансировать целевые проекты, создавать устойчивый финансовый резерв на годы вперёд.

Эндаумент-фонды в зарубежном высшем образовании. На долю 15 крупнейших эндаумент-фондов мира по состоянию на 30 июня 2023 года приходится более 650 млрд. долларов США, а из 100 крупнейших эндаумент-фондов 77 принадлежат университетам и колледжам [20]. Так, Гарвардский университет по состоянию на 2023 год имел самый большой по размеру эндаумент-фонд (фонд целевого капитала) и составлял 50,7 млрд долларов США. Эндаумент-фонд Йельского университета (США) по состоянию на 30 июня 2025 года оценивался в 44,1 млрд. долл. США, и имеет наиболее эффективный инвестиционный портфель в американском высшем образовании [25]. Эндаумент-фонд Оксфордского университета (Великобритания), включая колледжи, по состоянию на 30 июня 2023 года оценивался в 6,36 млрд. фунтов стерлингов [29]. Эндаумент-фон Пекинского университета (Образовательный фонд Пекинского университета) на конец 2024 г. составлял 8,823 млрд. юаней [30].

В США Лига Плюща, ассоциация восьми престижных частных университетов, [27] включает Гарвардский, Йельский, Пенсильванский, Пристонский, Колумбийский, Брауновский, Дартмутский и Корнелльский университеты. Модель управления Гарвардским университетом основана на децентрализованной системе, которая закреплена в Хартии 1650 года и действует до сих пор [26]. В центральную администрацию университета следующие должностные лица: ректор или президент (главное должностное лицо, возглавляющее Корпорацию Гарварда, отвечает за коммуникации между Советом Наблюдателей, Корпорацией, административными службами, руководством факультетов и других подразделений; проректор или провост (отвечает за планирование образовательной политики, контроль и организацию деятельности всех факультетов по отдельности и их взаимодействия, координацию работы центральных административных служб, функционирующих под руководством вице-президентов); декан факультета (отвечает за организацию работы факультета и распределение финансов, выделяемых центральной администрацией).

Система управления Гарвардского университета [26] включает два управляющих органа: Совет попечителей, который состоит из выпускников Гарвардского университета (обычно собирается пять раз в год, осуществляет руководство процессом внешней оценки школ и подразделений университета); Корпорация Гарварда, которая отвечает за академические, финансовые и физические ресурсы университета, а также за его общее благополучие) – в ее состав входят Президент, Казначей и другие члены.

Гарвардский совет попечителей (англ. Harvard Board of Overseers) является одной из административных органов, занимающихся руководством Гарвардского университета, с функциями: Надзора за процессом посещений, который является основным механизмом периодической внешней проверки качества и направленности школ, факультетов университета и отдельных других программ и мероприятий; Консультирования руководства университета по приоритетам, планам и стратегическим инициативам; Проверки качества программ и обеспечение того, что Гарвардский университет остаётся верным своему уставу как месту первоклассного обучения.

В состав Гарвардского совета входят: 30 попечителей, которые избираются непосредственно выпускниками. Кроме того, президент Гарвардского университета и казначей Гарварда являются членами правления ex officio. Процесс избрания: каждый год выпускники Гарварда избирают пять новых надзирателей на шестилетний срок. Кандидаты выдвигаются Ассоциацией выпускников Гарварда (HAA), а те, кто не выдвинут HAA, должны собрать подписи выпускников Гарварда, чтобы быть включёнными в избирательный бюллетень.

Выпускниками Гарварда являются 8 президентов США: Джон Адамс, Джон Куинси Адамс, Резерфорд Хейс, Теодор Рузвельт, Франклин Рузвельт, Джон Кеннеди, Джордж Буш — младший и Барак Обама.

Эндаумент-фонд или фонд целевого капитала Гарвардского университета стоимостью 56,9 млрд. долларов США по состоянию на 30 июня 2025 года, а за 2024 финансовый год получено самое большое увеличение его стоимости за весь период существования [25], является крупнейшим в мире [28]. Средства этого эндаумент-фонда управляет Harvard Management Company, Inc. (HMC), принадлежащая Гарвардскому университету [26].

Эндаумент-фонды в российском высшем образовании. В Российской Федерации фонды целевого капитала (эндаумент-фонды) создаются в соответствие с Федеральным законом от 30 декабря 2006 года № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» [3]. Драйвером развития эндаумент-фондов некоммерческих организаций (далее, НКО) в России стала Государственная программа «5–100» [4] на период 2013-2020 гг., в соответствии с Указом Президента Российской Федерации [2]. В число критериев оценки деятельности ВУЗа эта Госпрограмма впервые включила работу с выпускниками.

Федеральный закон № 275-ФЗ от 30 декабря 2006 года [3] за 19 летний период своего существования подвергался редакций 9 раз, и в него было внесено более 20 изменений. Все это позволило создать сбалансированное российское законодательство эндаумент-фондам в сферах образования, науки, здравоохранения, культуры, физической культуры и спорта, искусства, архивного дела и социальной помощи (поддержки) [12], обеспечившее создание 407 целевых капиталов на сумму 155,6 млрд. руб. [15].

К числу важнейших положений российского законодательства о фондах целевых капиталов следует отнести: запрет на отчисление НКО собственного имущества (денежных средств, ценных бумаг и недвижимого имущества) на формирование или пополнение эндаумент-фонда; установление минимального размера эндаумент-фонда в 3,0 млн. руб.; установление 2-х месячного (с момента достижения целевого капитала) срока передачи имущества в доверительное управление управляющей компании; установление 10-летнего минимального жизненного цикла эндаумент-фонда; установление формата эндаумент-фонда в виде «общественного полезного фонда»; установление лишь двух моделей владения целевым капиталом: первая – когда НКО, собственник целевого капитала одновременно является и получателем доходов от его инвестирования; вторая – создание специализированной организации управления целевым капиталом; строгое соблюдение принципа «один целевой капитал – одна управляющая компания»; установление минимального размера собственных средств управляющей компании по доверительному управлению целевого капитала 80 млн. рублей.

Специализированная организация управления целевым капиталом это НКО созданное в форме общественно полезного фонда, и занимается исключительно формирование целевого капитала, использованием и распределением дохода от него. На административно-управленческую деятельность она может тратить не более 15% суммы доходов от доверительного управления имуществом, составляющим целевой капитал или не более 10% суммы доходов от целевого капитала, поступившего за отчетный год.

Управляющая компания по доверительному управлению целевого капитала должна иметь соответствующую лицензию, и обязана привлекать аудиторскую организацию для проведения проверки Отчета о своей деятельности если балансовая стоимость целевого капитала, находящегося у нее в доверительном управлении превышает 45,0 млн. руб.

НКО, собственник целевого капитала, обязана создать Совет по использованию целевого капитала. Жертвователь (спонсор), размер пожертвования которого составляет более 10% балансовой стоимости имущества, составляющего целевой капитал, на последнюю отчетную дату вправе требовать включить себя или своего представителя в состав Совета по использованию целевого капитала.

Размер используемого дохода от доверительного управления имуществом, составляющий целевой капитал, должен составлять не менее 25% дохода за три года подряд. В условиях экономической нестабильности и санкционного давления действует норма, которая позволяет НКО перечислять весь доход от доверительного управления имуществом на его пополнения. Это объясняется необходимостью сохранения действующих фондов целевых капиталов и обеспечения их стабильности.

Существует следующая система налоговых льгот. Не предусматривается НДС. Не учитываются в налогооблагаемой базе налога на прибыль: средства на формирование целевого капитала; доходы от управляющей компаний, осуществляющей доверительное управление целевой капитал; доходы от специализированной организации управляющей целевым капиталом, полученные НКО.

К началу 2025 г. в Российской Федерации фондов целевого капитала (далее, ФЦК), согласно данным Национальной ассоциации эндаументов [11] с 2007 года было зарегистрировано 360 эндаумент-фондов, из которых действуют 322 охватывающих 407 целевых капиталов в разных областях социальной сферы с объемом рынка 155,5 млрд руб. Для сравнения в 2022 году –131 млрд. руб., в 2021 г. – 46,0 млрд. руб., 2011 г. – 11,0 млрд. руб. В табл. 2 приведены топ-10 крупнейших в Российской Федерации ФЦК.

Талица 2. Топ-10 крупнейших эндаумент-фондов России 2025 г.

|

Место

|

Название фонда

|

Размер капитала (млрд рублей)

|

Сфера

|

|

1

|

ФЦК

Сколтеха

|

4,635

|

Образование

|

|

2

|

Эндаумент-фонд

школы "Летово"

|

2,868

|

Образование

|

|

3

|

ФЦК

Европейского университета

|

2,067

|

Образование

|

|

4

|

ФЦК

МГИМО

|

1,742

|

Образование

|

|

5

|

ФЦК

НИУ ВШЭ

|

1,220

|

Образование

|

|

6

|

ФЦК

СПбГУ

|

1,052

|

Образование

|

|

7

|

Эндауиент

фонд "Истоки"

|

Около

1,0

|

Благотворительность

|

|

8

|

ФЦК

ДВФУ

|

0,558

|

Образование

|

|

9

|

ФЦК

СВФУ

|

Около

0,5

|

Образование

|

|

10

|

ФЦК

ТГУ

|

0,208

|

Образование

|

Всего на начало 2025 года в сфере высшего образования Российской Федерации действовало 113 ФЦК, с общим целевым капиталом более 20 млрд. рублей, в том числе: ФЦК Сколковского института науки и технологий (Сколтех) — 3,8 млрд. руб., ФЦК Европейского университета в Санкт-Петербурге – 2,6 млрд. руб.; ФЦК МГИМО(У) при МИД РФ – 2,2 млрд. руб., ФЦК НИУ ВШЭ при Правительстве РФ – 1,8 млрд руб., ФЦК Санкт-Петербургского государственного университета – 1,7 млрд. руб. и ФЦК Московского физико-технического института — более 1,0 млрд. руб. [10]. К числу крупнейших специалисты относят и ФЦК Финансового университета при Правительстве РФ, учрежденный в 2007 году [22].

В числе молодых эндаумент-фондов следует выделить ФЦК МГУ им. М.В. Ломоносова, созданный в 27 апреля 2017 г. в виде «Фонда развития Московского университета» и утвержденный Решением единственного учредителя № 1 от 30 марта 2017 года [21]. При этом, в 2023 году на цифровой платформе эндаумент-фонд «Филантроп» по инициативе Алексея Гнедовского (генеральный директор ИК «ВЕЛЕС Капитал») и Игоря Даниленко (управляющий директор ИК «Ренесанс Капитал») [20] учредили целевой капитал в поддержку Экономического факультета МГУ ми. М.В. Ломоносова. Также следует отметить ФЦК РАНХиГС при Президенте РФ в виде «Фонда развития Президентской академии», учрежденный 28 ноября 2024 года и зарегистрированный как юридическое лицо 23 декабря 2024 года [19].

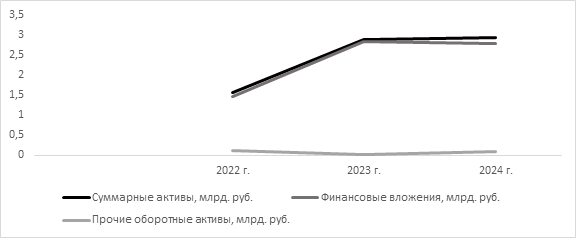

Формирование эндаумент-фондов наблюдается не только в сфере российского высшего образования, а и на других уровнях российского образования. Сегодня насчитывается 36 школьных эндаумент-фондов, с общим объемом более 3,0 млрд. рублей, и в 70% этих эндаумент-фондов средний размер имущества составил 300,0 млн. рублей [12]. При этом, в тройку крупнейших эндаумент-фондов российского образовании входит ФЦК московской школы «Летово» (Фонд Управления целевым капиталом «Школа «Летово»), зарегистрированный в 2011 году. По состоянию на конец 2024 года он имел суммарные активы 2 892 842 тыс. рублей, включая финансовых вложений 2 791 982 тыс. рублей [23],

Касаясь проблем функционирования российских эндаумент-фондов следует отметить, во-первых, отсутствие единого реестра эндаумент-фондов, а во-вторых, что 82% эндаумент-фондов, не имеющих работающих сайтов и не публикующих отчетность, входят в 10% самых маленьких по размеру имуществ фондов целевого капитала [15]. Так, многочисленные поиски по сайтам российских образовательных учреждений позволили найти информацию лишь по Фонду Управления целевым капиталом «Школа «Летово» за 2022-2024 гг. На рис. 2 приведена динамика суммарных активов, в том числе финансовых вложений, лишь за период 2022-2024 гг. ФЦК московской школы «Леново» [23].

Источник: составлено автором на основе данных ФЦК московской школы «Леново» [23].

Рис. 2. Динамика показателей ФЦК московской школы «Леново»

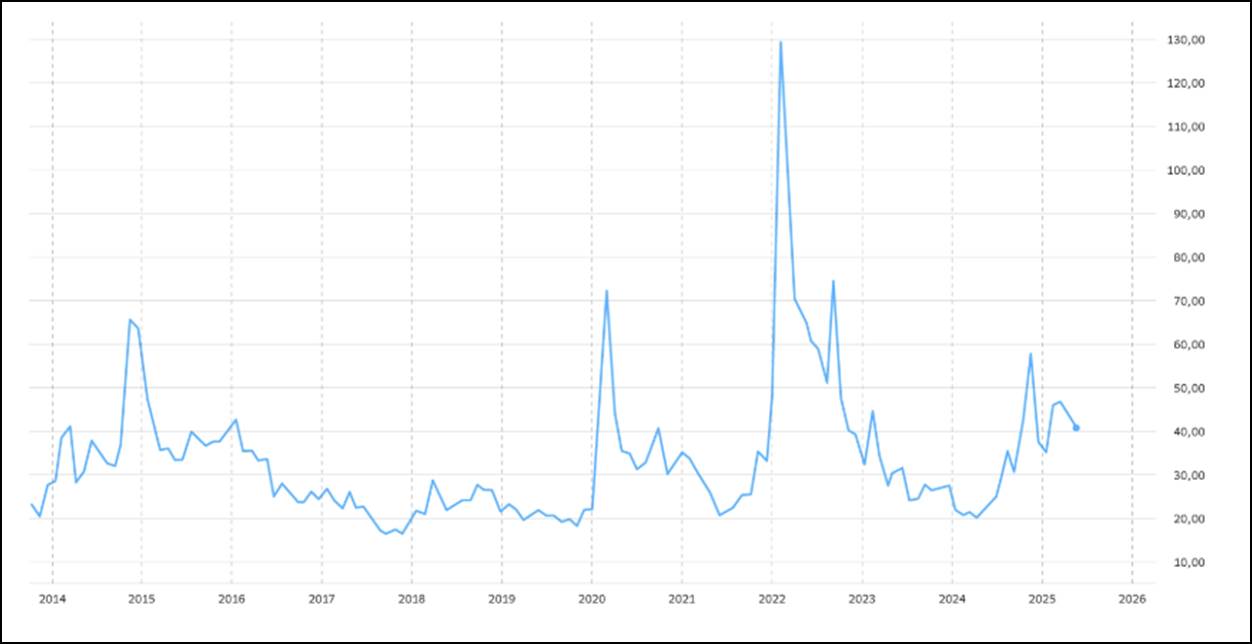

В-третьих, не стабильный российской фондовый рынок сказывается на доходности вложений средств целевых капиталов управляющими компаниями, вложенные в ценные бумаги. Если на американском фондовом рынке в качестве показателя (индикатора), определяющий уровень его волатильности используется индекс VIX (измеряет волатильность в ближайшие 30 дней на Чикагской бирже опционов), основанный на ожидаемой волатильности индекса S&P 500 (акций 500 крупнейших американских компаний). В Российской Федерации с 2024 года используется индекс RVI (основанный на индексе Мосбиржи в долларовом выражении). Так, на рис. 3. представлен график российского индекса волатильности RVI за 2014-2025 гг., показывающий

Источник: взято из [18].

Рис. 3. Волатильность индекса RVI за 2014-2025 гг.

Как видно из рис. 3, волатильность индекса RVI особенно возрастала в кризисные периоды 2014, 2020 и 2022 годов.

В-четвертых, ограниченное количество управляющих компаний по доверительному управлению целевых капиталов. Так, в 2022 году их было 13, в 2023 году – 18, в 2024 году – 22, а на 1 июля 2025 год – 23. Это создает определенные риски у НКО, собственников целевых капиталов, при выборе управляющей компании по доверительному управлению целевых капиталов. В табл. 3 приведен ранжированный список управляющих компаний по доверительному управлению целевых капиталов в России по состоянию на 31 декабря 2024 года.

Талица 3. Ранжирование управляющих компаний по управлению целевых капиталов в России на 31 декабря 2024 г.

|

№

|

Управляющая

Компания |

Объем активов на 31.12.2024 г.,

млн. руб. |

Количество целевых капиталов под управлением, единиц

|

Количество уникальных клиентов, единиц

|

|

1

|

ТКБ

Инвестмент Партнерс

|

26 007

|

43

|

31

|

|

2

|

ООО

«ТрастЮнион АйЭм»

|

16 922

|

1

|

1

|

|

3

|

Ронин

Траст

|

16 650

|

18

|

4

|

|

4

|

РВМ

Капитал

|

16 300

|

2

|

2

|

|

5

|

ТРИНФИКО

|

16 229

|

5

|

5

|

|

6

|

ВИМ

Инвестиции

|

16 166

|

93

|

68

|

|

7

|

Первая

|

15 115

|

43

|

32

|

|

8

|

ААА

Управление Капиталом

|

13 917

|

85

|

71

|

|

9

|

Альфа-Капитал

|

6 075

|

27

|

14

|

|

10

|

Эра

Инвестиций

|

6 027

|

1

|

1

|

|

11

|

Регион

ЭсМ

|

2 517

|

28

|

16

|

|

12

|

Апрель

Капитал

|

1 426

|

17

|

14

|

|

13

|

Либра

Капитал

|

785

|

2

|

2

|

|

14

|

Открытие

|

579

|

13

|

11

|

|

15

|

Банк

Центр-Инвест

|

430

|

4

|

4

|

|

16

|

РСХБ

Управление Активами

|

140

|

13

|

13

|

|

17

|

Си-Эф-Си

Прямые Инвестиции

|

102

|

2

|

1

|

|

18

|

ДОХОДЪ

|

77

|

2

|

2

|

|

19

|

АК

БАРС КАПИТАЛ

|

76

|

4

|

4

|

|

20

|

СОЛИД

Менеджмент

|

21

|

2

|

2

|

|

21

|

Рекорд

Капитал

|

10

|

1

|

1

|

|

22

|

АГАНА

|

3

|

1

|

1

|

|

Итого

|

155 574

|

407

|

300

| |

Как видно из табл. 3 имеет место не равномерное размещение средств эндаумент-фондов между управляющими компаниями по доверительному управлению целевых капиталов, несмотря на то, что они все имеют действующие лицензии Банка России и имеют собственный капитал не менее 80 млн. рублей.

К сожалению, выше перечисленные риски функционирования российских эндаумент-фондов негативно влияют на эффективность формирования и использования целевых капиталов в современной России, и прежде всего, в сфере российского образования.

Заключение

Можно констатировать, что переход на болонскую систему привел к проявлению на российском рынке образовательных услуг существенных отрицательных экстерналий, особенно в сфере высшего образования, и как следствие – множество случаев проявления коррупционных рисков и нерациональных трат бюджетных и внебюджетных средств.

Существенными рисками функционирования российских эндаумент-фондов являются:

· Макро- и пространственное состояние образования как отрасли социальной сферы, так и рынка образовательных услуг (на котором нарастают отрицательные экстерналии).

· Непрозрачность в деятельности эндаумент-фондов, вызванного отсутствием регламента их деятельности со стороны Банка России как мегарегулятора российского финансового рынка. Это касается не только ведение реестра эндаумент-фондов, но и обязательного раскрытия ими информации для заинтересованных сторон.

· Риски чрезмерной волатильности доходности ценных бумаг, в которые вкладываются средства целевых капиталов, из-за санкций коллективного Запада к эмитентам долевых и долговых финансовых инструментов Мосбиржи.

· Ограниченное количество управляющих компаний по доверительному управлению целевых капиталов в современной России, из-за плохой финансовой устойчивости участников российского рынка услуг доверительного управления.

В условиях экономической нестабильности и санкционного давления действует норма, которая позволяет НКО перечислять весь доход от доверительного управления имуществом на его пополнения. Это объясняется необходимостью сохранения действующих фондов целевых капиталов и обеспечения их стабильности. Считаем, что необходимо восстановить раннее существовавшую норму – размер используемого дохода от доверительного управления имуществом, составляющий целевой капитал, должен составлять не менее 25% дохода за три года подряд. Более того, в условиях риска ухудшения финансового обеспечения деятельности образовательных учреждений в Российской Федерации (как в плане бюджетного и внебюджетного) необходимо нижний порог повысить до 50%.

Расширение практики формирования фондов целевых капиталов в субъектах Российской Федерации, особенно в сфере образования, существенно повысит уровень эффективности использования бюджетных и вне бюджетных средств.

Источники:

2. Указ Президента Российской Федерации от 7 мая 2012 года № 599 «О мерах по реализации государственной политики в области образования и науки». [Электронный ресурс]. URL: http://www.kremlin.ru/acts/bank/35263 (дата обращения: 08.12.2025).

3. Федеральный закон от 30 декабря 2006 года № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» (последняя редакция). [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_64939/ (дата обращения: 16.12.2025).

4. Постановление Правительства Российской Федерации от 16 марта 2013 г. № 211 «О мерах государственной поддержки ведущих университетов Российской Федерации в целях повышения их конкурентоспособности среди ведущих мировых научно-образовательных центров» (с изменениями и дополнениями). [Электронный ресурс]. URL: https://base.garant.ru/70336756/?ysclid=mkjqyxsaic219131589 (дата обращения: 18.12.2025).

5. Федеральное агентство по делам молодежи. Доклад о положении молодежи в Российской Федерации за 2024 год. [Электронный ресурс]. URL: https://colleagues.rgub.ru/files/rep_01-104-2.pdf?ysclid=mkk21bps21555086363 (дата обращения: 16.12.2025).

6. Айзинова И.М. Ресурсное обеспечение системы российского образования // Проблемы прогнозирования. – 2021. – № 3. – c. 89-102.

7. Власова Ж. Как привлечь спонсоров, и причем здесь репутация. [Электронный ресурс]. URL: https://markway.ru/blog/kak-privlech-sponsorov-i-prichem-zdes-reputacziya/ (дата обращения: 08.01.2026).

8. Волкова Н. 322 фонда целевого капитала работают в России. [Электронный ресурс]. URL: https://rusfond.ru/endowment/003?ysclid=mkjrf7xc13849598577 (дата обращения: 04.01.2026).

9. Ерехова А. Стратегия управления имиджем и репутацией компании. [Электронный ресурс]. URL: https://www.reputation.ltd/articles/strategiya-upravleniya-imidzhem-i-reputatsiey-kompanii/ (дата обращения: 10.01.2026).

10. Фонды финансовой устойчивости вузов. Коммерсантъ (09.09.2025). [Электронный ресурс]. URL: https://www.kommersant.ru/doc/7973474?ysclid=mkjvsyaks7168196419 (дата обращения: 12.01.2026).

11. Национальная ассоциация эндаументов. Рэнкинг управляющих компаний по объему активов и количеству целевых капиталов в управлении. [Электронный ресурс]. URL: https://ruea.ru/projects/analytics/renking-upravlyayushchikh-kompanij-po-obemu-aktivov-i-kolichestvu-tselevykh-kapitalov-v-upravlenii.html#2025-god-pervoe-polugodie (дата обращения: 19.01.2026).

12. Новые горизонты: школьные и платформенные эндаументы. [Электронный ресурс]. URL: https://reg-nko.ru/ef/rejting-endaumentov-i-celevyh-kapitalov-v-rossii (дата обращения: 19.01.2026).

13. Варламова Т. А., Гохберг Л. М., Озерова О. К. Образование в цифрах: 2023. / Краткий статистический сборник / Нац. исслед. ун-т «Высшая школа экономки». - М.: ИСИЭЗ ВШЭ, 2023. – 132 c.

14. Варламова Т. А., Гохберг Л. М., Зорина О. А. Образование в цифрах: 2025. / краткий статистический сборник / Нац. исслед. ун-т «Высшая школа экономики». - М.: ИСИЭЗ ВШЭ, 2025. – 136 c.

15. Плынов Д.Г. ФЗ о целевых капиталах: Практика и комментарии. [Электронный ресурс]. URL: https://reg-nko.ru/ef/fz-o-celevyh-kapitalah-praktika-i-kommentarii (дата обращения: 19.01.2026).

16. Рейтинг эндаументов и целевых капиталов России 2025. [Электронный ресурс]. URL: https://reg-nko.ru/ef/rejting-endaumentov-i-celevyh-kapitalov-v-rossii (дата обращения: 19.01.2026).

17. Российский рынок онлайн-образования за последние пять лет вырос в 10 раз. [Электронный ресурс]. URL: https://www.sostav.ru/publication/rossijskij-rynok-onlajn-obrazovaniya-za-poslednie-pyat-let-vyros-v-10-raz-76083.html?ysclid=mkk19pz3xr429144692 (дата обращения: 18.01.2026).

18. В чём причины волатильности рынков. СБЕР COBA. [Электронный ресурс]. URL: https://sbersova.ru/sections/invest/prichiny-volatilnosti-rynkov (дата обращения: 19.01.2026).

19. Специализированный фонд управления целевым капиталом Президентской академии. [Электронный ресурс]. URL: https://www.ranepa.ru/fond-tselevogo-kapitala-prezidentskoy-akademii-endaument-fond/?ysclid=mkjt4knie4887903061 (дата обращения: 02.01.2026).

20. Эндаументы мирового масштаба. Филантроп. [Электронный ресурс]. URL: https://philfund.ru/press-centr/endaumenty-mirovogo-masshtaba/?ysclid=mkmgl3686504462745 (дата обращения: 27.12.2025).

21. Фонд развития Московского университета. –URL: e7c61020f4609a5601394bb5568093b8.pdf

22. Фонд управления целевым капиталом ФГБОУ ВО «Финансовый университет при Правительстве РФ». [Электронный ресурс]. URL: https://checko.ru/company/fuckf-1077799013302 (дата обращения: 09.01.2026).

23. Фонд Управления Целевым Капиталом Школа Летово. [Электронный ресурс]. URL: https://star-pro.ru/proverka-kontragenta/organization/1115000000719--fond-upravleniya-celevym-kapitalom-shkola-letovo?ysclid=mkjtgrixch724312995 (дата обращения: 03.01.2026).

24. Цакаев А.Х., Рассуханов У.А.А. Экономика образования и модели его управления в современной России: риски и возможности // Современное педагогическое образование. – 2025. – № 9. – c. 118-124.

25. Fabrikant, Geraldine. Yale University bounces back with 11.1% return for fiscal year. Pensions & Investments. Retrieved 2025. [Электронный ресурс]. URL: https://www.pionline.com/institutional-investors/endowments-foundations/pi-yale-university-2025-fiscal-year-return/ (дата обращения: 20.01.2026).

26. Harvard University. – URL: www.hmc. гарвард.edu URL: www.hmc.

27. Ivy League Universities. [Электронный ресурс]. URL: https://heritageschool.ru/blog/universitety-ligi-plyushcha/?ysclid=mkla7zdn3171144583 (дата обращения: 09.01.2026).

28. Is Taxing Harvard, Yale and Stanford the Answer to Rising College Costs? // Wall Street Journal. May 4, 2016.

29. University of Oxford. Oxford University Endowment and Investments. [Электронный ресурс]. URL: https://www.ox.ac.uk/about/organisation/finance-and-funding/oxfords-endowment (дата обращения: 20.01.2026).

30. 北京大学教育基金会2024年度报告 (кит.) (pdf). Peking University Education Foundation. - URL: https://www.pkuef.org/2024nianbaoweb.pdf (дата обращения 20.01.2026) URL: https://www.pkuef.org/2024nianbaoweb.pdf (дата обращения: 20.01.2026).

Страница обновлена: 12.07.2026 в 08:28:06

Download PDF | Downloads: 33

Endowment funds of Russian universities: opportunities and risks

Tsakaev A.Kh.Journal paper

Financial risk management

Volume 22, Number 1 (January-March 2026)

Abstract:

The article presents the results of a study examining additional funding opportunities for Russian education development amid growing negative externalities in the Russian education services market. The relevance of endowment funds in Russian education is substantiated, and a working hypothesis is formulated regarding the potential of endowment funds as a tool for attracting additional funding and improving the efficiency of budgetary resources and the profitability of paid services in Russian education. Best practices for using endowment funds as a development tool in Russia and abroad are presented, and the specifics of endowment fund placements on the Russian stock market are highlighted.

Keywords: externalities, endowment, education, risks, opportunities

JEL-classification: Q51, E21, I21, I24, D81, O11

References:

Ayzinova I.M. (2021). Resource Provision of the Russian Education System. Problems of forecasting. (3). 89-102.

Fabrikant, Geraldine. Yale University bounces back with 11.1% return for fiscal yearPensions & Investments. Retrieved 2025. Retrieved January 20, 2026, from https://www.pionline.com/institutional-investors/endowments-foundations/pi-yale-university-2025-fiscal-year-return/

Harvard University. – URL: www.hmc. garvard.edu

Is Taxing Harvard, Yale and Stanford the Answer to Rising College Costs? // Wall Street Journal. May 4, 2016.

Ivy League Universities. Retrieved January 09, 2026, from https://heritageschool.ru/blog/universitety-ligi-plyushcha/?ysclid=mkla7zdn3171144583

Tsakaev A.Kh., Rassukhanov U.A.A. (2025). Economics of Education and Models of Its Management in Modern Russia: Risks and Opportunities. Modern pedagogical education. (9). 118-124.

University of OxfordOxford University Endowment and Investments. Retrieved January 20, 2026, from https://www.ox.ac.uk/about/organisation/finance-and-funding/oxfords-endowment

Varlamova T. A., Gokhberg L. M., Ozerova O. K. (2023). Education in figures 2023

Varlamova T. A., Gokhberg L. M., Zorina O. A. (2025). Education in figures 2025

北京大学教育基金会2024年度报告 (kit.) (pdf). Peking University Education Foundation. - URL: https://www.pkuef.org/2024nianbaoweb.pdf (data obrascheniya 20.01.2026)