Оценка ресурсного потенциала предприятия общественного питания с учетом высокой конкуренции и неопределенности условий функционирования

Булетова Н.Е.1,2 ![]() , Кулибаба С.В.3

, Кулибаба С.В.3 ![]()

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС), Москва, Россия

2 Санкт-Петербургский научный центр РАН, Санкт-Петербург, Россия

3 Волгоградский филиал, Российский экономический университет им. Г.В. Плеханова, Волгоград, Россия

Скачать PDF | Загрузок: 24

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Февраль 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89139114

Аннотация:

Современная неопределенность условий функционирования предприятий индустрии питания состоит в высокой зависимости от инфляционных процессов, изменения лояльности и платежеспособности клиентов, государственных стандартов и требований безопасности услуг общественного питания, предлагаемых на рынке ресурсов, их стоимости, качества, широты ассортимента. Это формирует устойчивый спрос на доступную и эффективную методику оценки ресурсного потенциала, которая помогает выявить и реализовать конкурентные преимущества на рынке с учетом постоянно меняющихся технологий экономической деятельности по всему циклу бизнес-процессов.

В результате проведенного исследования авторы предлагают оригинальный подход к содержанию методики оценки ресурсного потенциала предприятий общественного питания, заключающийся в комбинации ряда методов стратегического анализа, запасов сырья, экспертных оценок на уровне внутренней и внешней экспертной среды, методологический подход дополнен проработкой принципов оценки ресурсного потенциала коммерческого предприятия, обоснованием порядка проведения оценки ресурсного потенциала предприятия общественного питания.

Применение матричного метода позволило применить его для представления классификации условий формирования ресурсной базы предприятия общественного питания и для проведения приоритизации рекомендаций по внедрению мер повышения ресурсного потенциала предприятия методом «затраты-эффект». Авторами представлен результат разработки алгоритма применения модели VRIO для оценки внутренних ресурсов фирмы как элемента SWOT-анализа ресурсного потенциала предприятия общественного питания. Особое место в разработанной методике занимает расчет и интерпретация «интегрального индекса ресурсного потенциала» (ИИРП) предприятия общественного питания

Ключевые слова: ресурсный потенциал, интегральная оценка, эффективность использования ресурсов, VRIO-анализ, интегральный индекс ресурсного потенциала

JEL-классификация: O13, C81, Q57, M10, R11

Введение

Для современных коммерческих предприятий, функционирующих в конкурентной среде и давлении макроэкономических трендов инфляционных ожиданий и регуляторных изменений применение простой и эффективной методики оценка ресурсного потенциала предприятия является важным компонентом системы стратегического планирования своей деятельности.

В работах российских авторов вопрос оценки ресурсного потенциала находит свои варианты в оценке ресурсного обеспечения (работа Ложкиной С.Л. и соавторов [8] или в оценке эффективности использования ресурсного потенциала фирмы (исследования Александрова А.В., Табурчака А.П. [1], Ломоносовой Е.В., Олейник Е.Б. [8], Петренко Н.Е., Конюковой О.Г. 2025 [10]).

В исследования Давыдова Д.А., Кагармановой А.И. [4], Гадимовой Ф.К. [3], Рогова Д.А. [13], Петренко Н.Е., Конюковой О.Г. 2024 [9] особое внимание уделяется определению сущности ресурсного потенциала и его оценке на примере сферы, имеющий особенности своей экономической деятельности, влияющие и на ресурсный состав таких предприятий, а также на формирование стратегии (пример статьи Стексовой С.Ю., Нуруллиной А.С. [15]). В исследовании учитывается вклад зарубежных авторов в развитие методологии оценочной деятельности ресурсного потенциала, речь о работах Эндрюса К [18], Хамфри А. [21], Барни Дж. [19], [20] и др.

Цель исследования – разработать и обосновать эффективность авторской методики оценки ресурсного потенциала предприятия общественного питания, применение которой позволяет современной фирме учитывать накопленный методологический опыт такой оценки на основе интегрального подхода, экспертный подход, обеспечивающий индивидуальность результатов и рекомендаций по итогам оценки.

Научная новизна исследования состоит в реализации комбинированного подхода к разработке методики оценки ресурсного потенциала предприятия общественного питания, в которую вошли методы стратегического анализа, финансового анализа, активно использовался матричный метод и интегральная оценка, позволившая разработать интегральный индекс ресурсного потенциала» (ИИРП) предприятия общественного питания.

Гипотеза исследования состоит в предположении автором о необходимости смешанного, гибкого подхода к формированию методики оценки ресурсного потенциала предприятия общественного питания из-за нестабильности внешней среды и виляния фактора неопределенности на фоне высокой зависимости от лояльности клиентов и конкурентных преимуществ на рынке.

Методология и методы исследования включают применение сравнительного и интегрального подходов к разработке авторской методике оценки ресурсного потенциала коммерческого предприятия. Комбинация совокупности методов, включаемых в алгоритм оценки, включает в себя методы стратегического и финансового анализа, матричный метод, табличный и графический методы представления результатов исследования.

Методологические основы оценки ресурсного потенциала предприятия общественного питания

Оценка ресурсного потенциала предприятия общественного питания основывается на следующих подходах, реализуемых в методологии оценки:

1) в первую очередь, необходимо отметить комбинацию количественного и качественного анализа ресурсного потенциала предприятия, и именно в качественном анализ как правило оценивается эффективность использования ресурсов;

2) с другой стороны, востребован подход, разделяющий оценку ресурсного потенциала на два блока:

- оценку возможностей, которые получает фирма при доступе к соответствующему объему, качеству, разнообразию ресурсной базы и компетенций по ее использованию в своей экономической деятельности;

- оценку эффективности использования ресурсов фирмы, так как это разные этапы движения ресурсов в обороте фирмы от поиска и закупки, привлечения ресурсов и способностей по их использованию и до мониторинга и анализа результатов их использования.

Среди теоретических исследований вопроса развития методологии оценки ресурсного потенциала следует выделить:

1) использование методов интегральной (комплексной) оценки, направленной на обобщенную оценку ресурсного потенциала фирмы, к этим методам можно отнести:

- традиционный SWOT-анализ (Эндрюс К [18], Хамфри А. [21].);

- метод экспертных оценок с привлечением как внутренних, так и внешних экспертом на примере индустрии питания;

- разработанную на основе теории ресурсного подхода Вернерфельта Б. [22], Барни Дж. [19] матрицу «Ресурсы-Способности-Конкурентные преимущества»;

- сбалансированную систему показателей (BSC) Каплана Р. С. и Нортона Д.П. [5];

2) методики финансово-экономической оценки, в которых проводится оценка денежного выражения ресурсного потенциала и эффективность использования: анализ ключевых показателей эффективности (KPI), бенчмаркинг, метод дисконтированных денежных потоков для оценки стоимости всего ресурсного потенциала как генерирующего доход актива;

3) Методики операционной (функциональной) оценки применяются для оценки эффективности использования отдельных видов ресурсов: технико-экономический анализ, заключающийся в определении материально-технической базы предприятия и ее характеристиках: степень износа, производительность, энергоэффективность, соответствие современным стандартам и масштабам производства; АВС-XYZ анализ товарно-сырьевых запасов; аудит персонала.

Методики, разработанные Смагиным Б.И., Ковалевым В.В., Барашковой О.В., Острецовым В.Н., представляют научный интерес и требуют дополнительных пояснений со стороны авторов:

- методика определения ресурсного потенциала с учетом степени влияния производственных ресурсов на выход валовой продукции через кластерный анализ и методу Уорда [14.];

- в методике комплексной оценки эффективности использования ресурсного потенциала предприятия Ковалева В.В. [6] применяются показатели эффективности по элементам ресурсного потенциала (материальные оборотные активы и средства в расчетах; активы, отражаемые в балансе; все ресурсы предприятия). показатели ресурсоотдачи (коэффициент оборачиваемости средств в активах), а также эффективности использования основных средств; среднегодовой стоимости оборотных активов и удельных годовых затрат на оплату труда работников [11];

- методика оценки ресурсного потенциала предприятия Барашковой О.В. и Острецова В.Н. включает расчет показателей интегральной количественной оценки таксонометрическим методом, показывающим степень отклонений реальных показателей исследуемого объекта от виртуальной эталонной модели [2];

- методика анализа ресурсного потенциала предприятия по методике Портера М., предложенная Хамидуллиным Ф.Ф. и Давлетшиной А.Р., и включающая два направления оценки: собственно ресурсов на основе цепочки ценностей М. Портера, и на традиционном обзоре хозяйственной деятельности с финансовым анализом в основе [16];

- методика комплексной оценки ресурсного потенциала предприятий на основе инновационно ориентированного подхода, включающего оценку формирования ресурсного потенциал, оценку эффективности использования ресурсного потенциала и оценку управления ресурсным потенциалом [17].

То, что наиболее корректным является комбинированный подход, свидетельствуют представленные примеры методик к решению проблемы оценки ресурсного потенциала фирмы

Оригинальная методики оценки ресурсного потенциала предприятий общественного питания

Методика предназначена для оценки ресурсного потенциала предприятий общественного питания с целью повышения эффективности использования ресурсов, выявления резервов роста и обеспечения устойчивого развития. Оценка базируется на комбинированном подходе, интегрирующем количественные и качественные методы анализа.

В первую очередь, определим основные принципы оценки ресурсного потенциала фирмы:

- комплексность – оценка должна учитывать все используемые и необходимые предприятию виды ресурсов;

- системность – необходимо учитывать взаимосвязь ресурсов между собой и с бизнес-процессами;

- учет фактора времени – оценка может учитывать ресурсный потенциал в статичном состоянии (на отчетную дату) и в динамике (за период времени);

- доступность – для оценки используются показатели, по которым у предприятия есть данные управленческого и бухгалтерского учета;

- инновационность – необходимо учитывать и отражать в оценке способность предприятия к технологическим, организационным и другим инновациям в своей экономической деятельности для повышения эффективности управления ресурсным потенциалом.

Учитывая цикл движения ресурсов фирмы и замкнутый цикл системы управления ее ресурсным потенциалом, на авторскую методику оценки ресурсного потенциала содержание этих циклов оказывает влияние:

- первый блок оценки – оценка формирования оптимальной структуры ресурсной базы без потерь, излишков и переплат при реализации договоров с поставщиками, трудовых договоров;

- второй блок оценки – оценка условий вовлечения ресурсов в производственный цикл фирмы по производству продуктов и услуг, включая состояние материально-технической базы, квалификацию специалистов всех уровней, условия привлечения финансов и инвестиций для формирования активов компании;

- третий блок оценки – оценка результатов использования ресурсов в производственном цикле по всем направлениям деятельности фирмы (инвестиционной, финансовой и операционной);

- четвертый блок оценки – оценка эффективности принимаемых решений по управления ресурсным потенциалом и его развитию в рамках фирмы.

В этих блоках учтены процессы в движении ресурсов в бизнес-процессах фирмы, учтен фактор времени и необходимость оценивать ряд данных по итогам их накопления за отчетные периоды в системах управленческого и бухгалтерского учета фирмы.

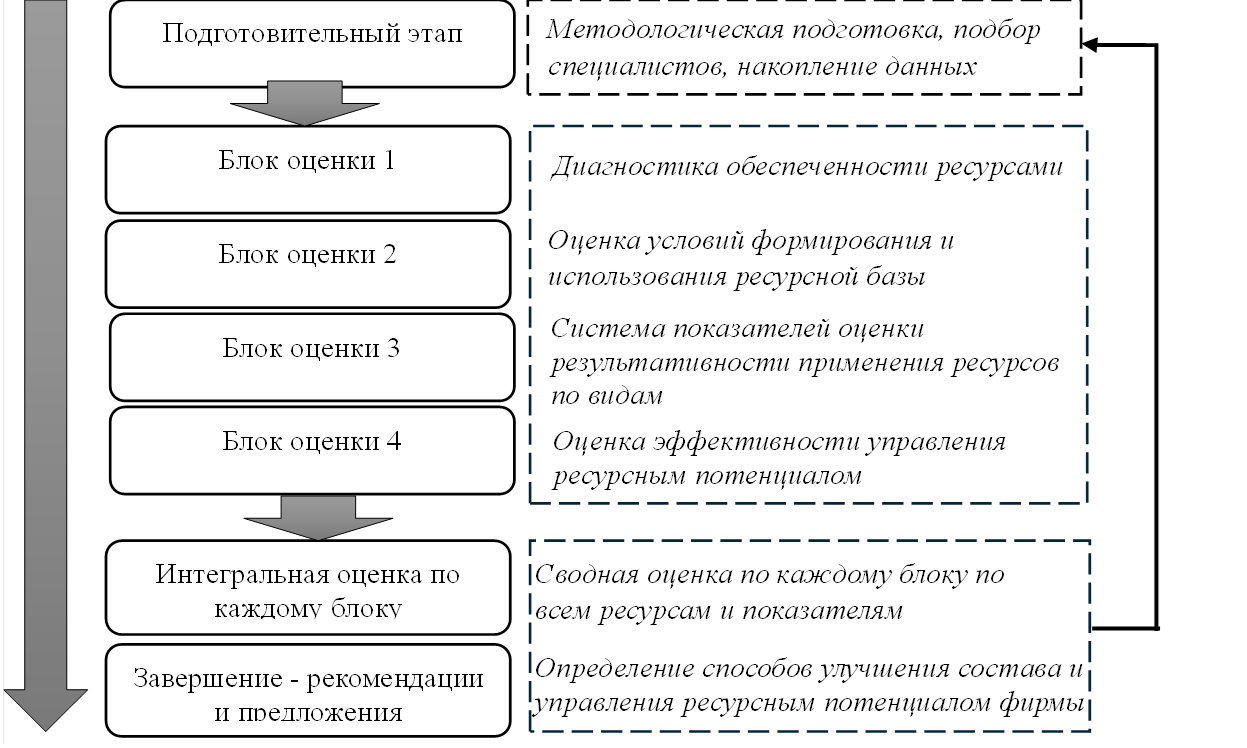

На рис.1 представлен порядок проведения оценки ресурсного потенциала предприятия общественного питания. Кроме основного вектора оценки от подготовительного этапа до завершения на уровне разработки рекомендаций и предложений можно отметить цикличность, непрерывность данной оценки с целью постоянного мониторинга и контроля, с другой стороны – для постоянного развития компетенций рабочей группы и использования все большей базы данных, в том числе с результатами предыдущих оценок.

Рисунок 1. Порядок проведения оценки ресурсного потенциала предприятия общественного питания

Источник: составлено авторами.

Порядок оценки включает в себя:

1) подготовительный этап – составление плана оценки (включая методические указания по применению методов оценки на каждом этапе/блоке работ), формирование рабочей группы специалистов, способных реализовать все процессы оценки, обеспечение сбора базы данных для оценки – документов управленческого и бухгалтерского учета, инвентаризационные ведомости, ответы по продажам, данные по запасам, план и результаты опросов персонала, клиентов фирмы за период);

2) диагностика обеспеченности фирмы запасами ресурсов, например:

- методом ABC-XYZ анализа товарно-сырьевых запасов;

- внутренним аудитом основных фондов (оценить физическое состояние, степень использования и необходимость обновления, модернизации) и кадровым аудитом (оценить качественный состав, уровень компетенций персонала); в таблице 1 представлен пример матрицы оценки персонала на примере повара кухни;

Таблица 1. Матрица для оценки персонала предприятия общественного питания (на примера повара кухни)

|

Критерий (компетенции)

|

Оценка (1-5 баллов)

|

Комментарии к балльной оценке

|

План развития

|

|

1. Профессиональные

навыки (знание технологий приготовления блюд)

|

4

|

Отлично готовит базовые соусы, но нуждается в дополнительном обучении

|

Стажировка у шеф-повара

|

|

2. Скорость работы

|

5

|

Всегда укладывается в норматив времени на блюдо

| |

|

3. Соблюдение стандартов

|

3

|

Иногда пренебрегает взвешиванием ингредиентов

|

Контроль и разбор ошибок

|

|

4. Лояльность

|

4

|

Работает 3 года, инициативен

|

Включить в кадровый резерв

|

|

5. Потенциал роста

|

4

|

Проявляет интерес к составлению меню

|

Поручить разработку специального меню или нового блюда

|

- через расчет показателей обеспеченности ресурсами, к основным из которых отнесем перечисленные в таблице 2.

Таблица 2. Основные показатели обеспеченности ресурсами предприятия общественного питания

|

Показатели

|

Формула расчета

|

Интерпретация

|

|

Обеспеченность собственными оборотными средствами (СОС)

|

СОС = Собственный капитал - Внеоборотные

активы

СОС = Оборотные активы - Краткосрочные обязательства |

Если СОС > 0 - часть запасов финансируется за

счет устойчивых источников;

Если СОС < 0 - запасы полностью финансируются за счет кредиторской задолженности предприятия, что рискованно в современных условиях |

|

Оборачиваемость

запасов в днях (Озд)

|

Озд = (Средняя

стоимость запасов за период / Себестоимость проданных товаров за период) *

Количество дней в периоде

|

Необходимо обеспечивать тенденции сокращения

оборачиваемости запасов в целом и по видам

|

|

Фондоотдача (Фо)

|

Фо = Выручка

за период / Средняя стоимость основных средств

|

Показывает, сколько рублей выручки приносит 1 рубль,

вложенный в оборудование и помещение.

Необходимо обеспечить рост данного показателя всего и по видам оборудования и других основных средств предприятия |

|

Фондовооруженность труда (Фв)

|

Фв = Средняя

стоимость основных средств / Среднесписочная численность персонала

|

Показывает уровень технической оснащенности одного

работника основными средствами

|

|

Коэффициент обеспеченности персоналом (kоп)

|

kоп = Фактическая

численность / Плановая (нормативная) численность

|

Если kоп < 1 -

недобор, риск перегрузки и снижения качества

Если kоп > 1 - возможен перерасход на фонд оплаты труда |

|

Коэффициент эффективности использования рабочего времени (kэфф)

|

kэфф = (Фонд полезного

времени / Общий фонд рабочего времени) * 100%

|

Рассчитывается по данным табеля. Низкий показатель

коэффициента говорит о простоях, неэффективном планировании графиков

|

Такой комплексный подход позволяет не просто констатировать факт наличия ресурсов, а оценить их качество, достаточность и эффективность использования, что является основой для принятия управленческих решений.

3) определение комплекса условий, в которых происходит формирование ресурсной базы фирмы:

- финансовые условия;

- материально-технические условия;

- интеллектуальные условия;

- план развития фирмы (стратегические условия).

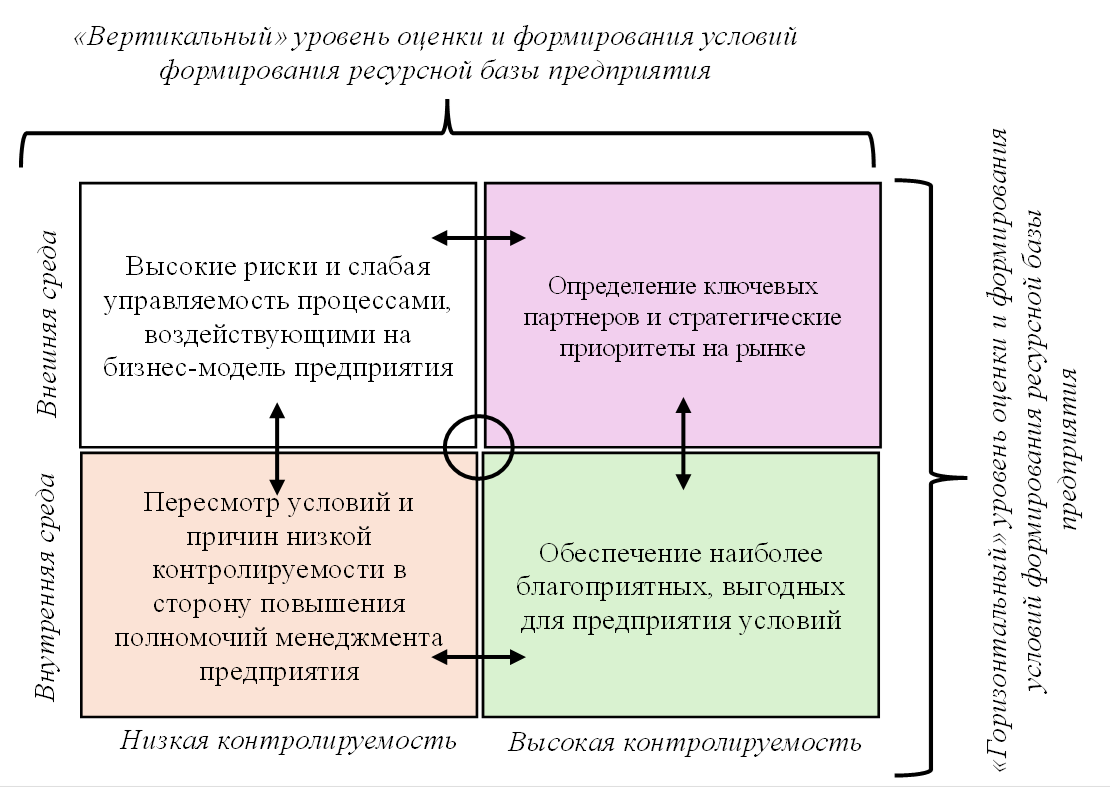

На рис.2 представлена матрица классификации перечисленных условий с их делением на внешние и внутренние по среде формирования и с высокой или низкой контролируемостью со стороны предприятия. По факту в каждой категории условий можно представить их внешние и внутренние характеристики.

Рисунок 2. Матрица классификации условий формирования ресурсной базы предприятия общественного питания

Источник: составлено авторами.

4) анализ эффективности использования ресурсов фирмы за отчетный период, в динамика за последние 3 года и в сравнении с основными конкурентами при наличии достоверной базы данных; методологическая база анализа может включать внутренний сравнительный анализ динамики ключевых показателей эффективности, бенчмаркинг (конкурентный, стратегический), факторный анализ, маркетинговые исследования и оценка открытых данных на рынке; шаблон для составления итогового результата такого анализа представлен в табл.3.

Таблица 3. Сводный результат анализа эффективности использования ресурсов

|

Группа ресурсов

|

Ключевой показатель (KPI)

|

Период анализа

|

Направление

тренда |

Бенчмаркинг

|

Отраслевой норматив

| |||

|

2023

|

2024

|

2025

|

Конкурент №1

|

Конкурент №2

| ||||

|

1.

Финансовые ресурсы

|

Рентабельность по EBITDAR, %

|

|

|

|

|

|

|

|

|

Оборачиваемость оборотного капитала, дни

|

|

|

|

|

|

|

| |

|

2. Товарно-сырьевые ресурсы

|

Затраты на сырье, % от выручки

|

|

|

|

|

|

|

|

|

Оборачиваемость товарных запасов, дни

|

|

|

|

|

|

|

| |

|

Процент списаний (потерь), %

|

|

|

|

|

|

|

| |

|

3. Трудовые ресурсы

|

Выручка на 1 сотрудника, тыс. руб./мес.

|

|

|

|

|

|

|

|

|

Текучесть кадров (кроме сезонных), %

|

|

|

|

|

|

|

| |

|

Доля ФОТ в выручке, %

|

|

|

|

|

|

|

| |

|

4. Основные фонды

|

Выручка на 1 м², тыс. руб./мес.

|

|

|

|

|

|

|

|

|

Средняя заполняемость зала, %

|

|

|

|

|

|

|

| |

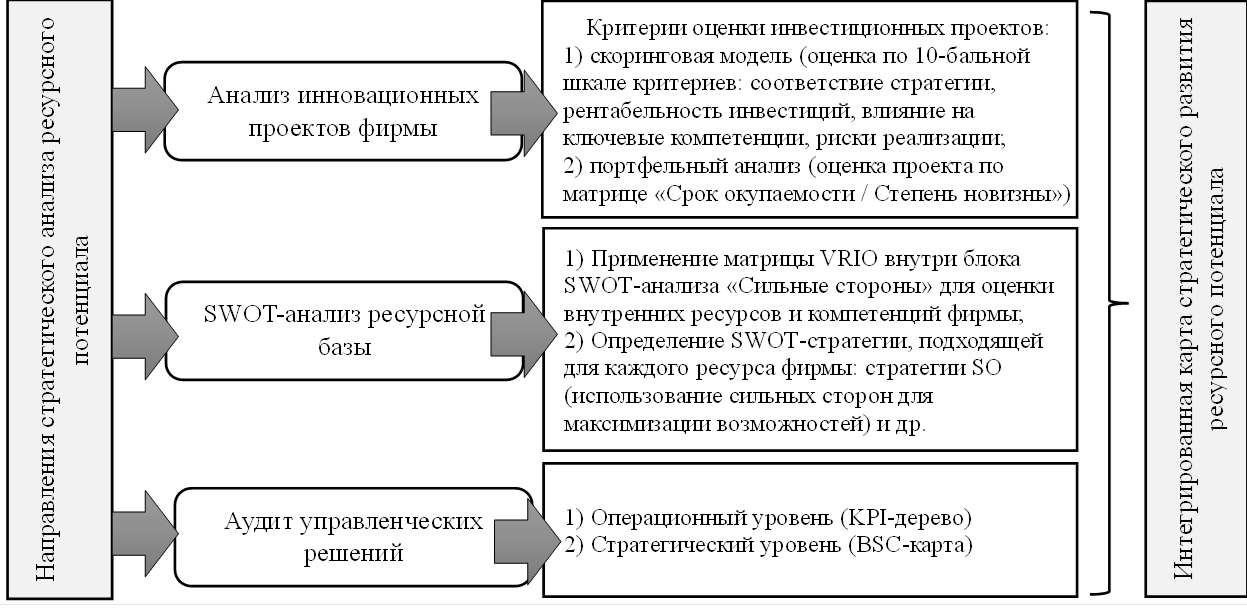

5) стратегический анализ может включать в себя на выбор или в комплексе анализ инновационных проектов фирмы, проведение SWOT-анализа ресурсной базы, оценку каждого этапа принятия решений менеджментом фирмы по управлению ресурсным потенциалом в операционном и стратегическом уровнях; на рис.3 представлена авторская модель стратегического анализа ресурсного потенциала фирмы, демонстрирующая основу и связь между заданными направлениями анализа.

Рисунок 3. Модель стратегического анализа ресурсного потенциала предприятия общественного питания

Источник: составлено авторами.

SWOT-анализ ресурсной базы требует ряд уточнений:

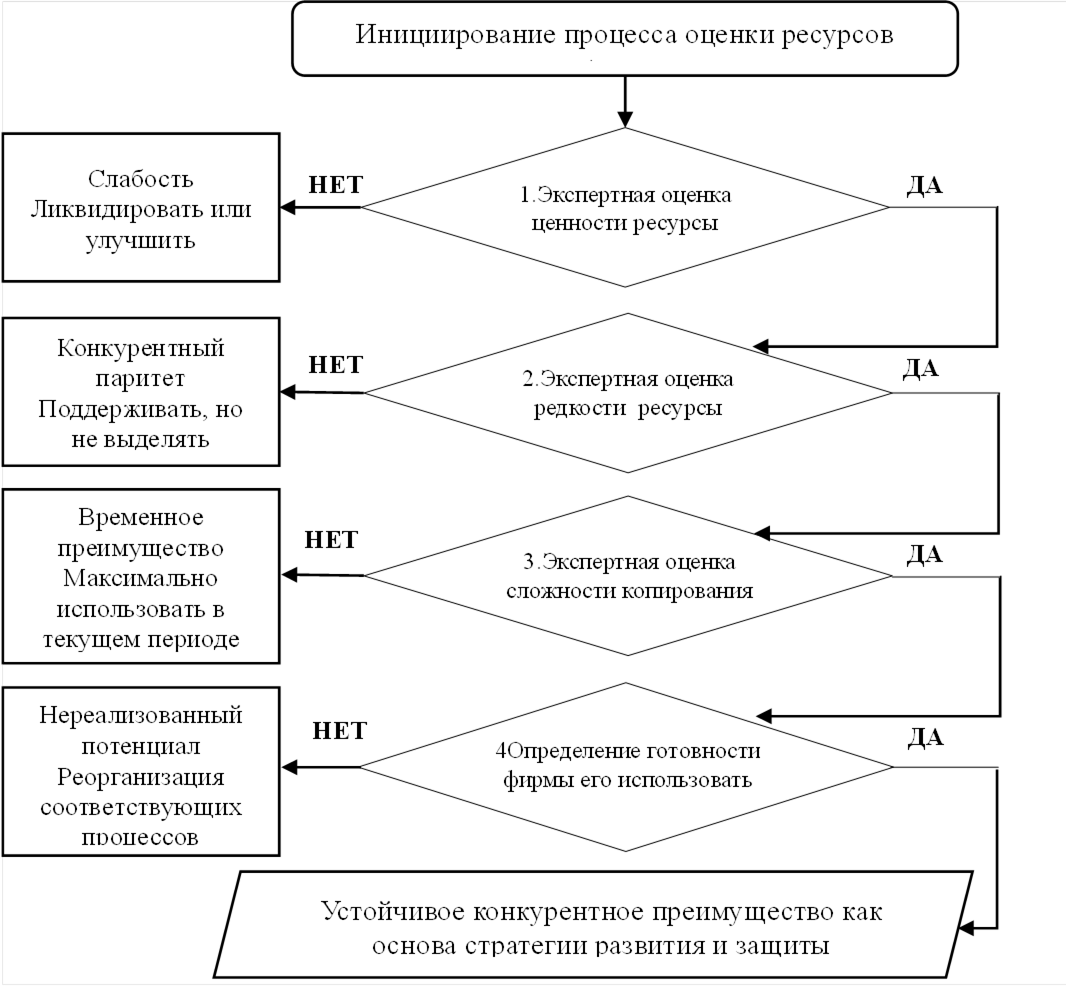

1.Аналитическая модель VRIO (на основе работ Барни Дж. [19], [20]) является ключевым инструментом анализа ресурсов, способностей и компетенций предприятия [12, С.220], и позволяет определить, какие из сильных сторон являются реальными устойчивыми конкурентными преимуществами:

а) V – value (ценность) – определение, позволяет ли ресурс использовать возможности или нейтрализовать угрозы из внешней среды;

б) R – rareness (редкость) – оценка, контролируют ли этот ценный ресурс только одна фирма или несколько (конкурентная паритетность);

в) I – inimitability (невоспроизводимость/сложность копирования) – определение, является ли ресурс сложным для копирования или приобретения конкурентами с учетом действующих патентных, стоимостных и других барьеров;

г) O – оrganization (организованность) – оценка, готова ли фирмы с ее структурой, бизнес-процессами, корпоративной культурой использовать потенциал ценного, редкого и труднокопируемого ресурса полностью (оценка качества управления ресурсом).

На рис.4 представим краткий алгоритм применения модели VRIO.

Рисунок 4. Алгоритм применения аналитической модели VRIO для оценки внутренних ресурсов фирмы (сильные стороны)

Источник: составлено авторами.

2. SWOT-стратегии включают в свой состав ряд стратегий (табл.4).

Таблица 4. Матрица SWOT-анализа ресурсного потенциала предприятия общественного питания с VRIO-оценкой их сильных и слабых сторон

|

ВНЕШНИЕ НЕКОНТРОЛИРУЕМЫЕ

|

ВНУТРЕННИЕ КОНТРОЛИРУЕМЫЕ

| ||

|

Сильные стороны (S)

|

Слабые стороны (W)

| ||

|

S1: Уникальные рецептуры шеф-повара (V+R+I+O)

S2: Оптимизированные процессы управления запасами (V+O) |

W1: Зависимость от ключевых поставщиков (V)

W2: Отсутствие полноценной системы менеджмента качества (O) | ||

|

Возможности (O)

|

Стратегии SO (использование сильных сторон для максимизации

возможностей):

|

Стратегии WO (преодоление слабостей через

использование возможностей):

| |

|

O1: Рост

спроса на фермерские и локальные продукты

O2: Развитие платформ доставки (новые каналы сбыта)

|

SO1: запустить линейку блюд «Фермерский

ужин» с эксклюзивными поставками

SO2: стать партнером-эксклюзивом на новой премиум-платформе

доставки

|

WO1: диверсификация поставщиков

(2-3 локальных фермерских хозяйства)

| |

|

Угрозы (T)

|

Стратегии ST (использование сильных сторон для

минимизации угроз):

|

Стратегии WT (оборонительные стратегии):

| |

|

T1: Усиление

конкуренции в премиум-сегменте

T2: Рост стоимости аренды T3: Ужесточение требований Роспотребнадзора |

ST1: провести

акции для усиления запоминаемости клиентами

ST2: дополнительная оптимизация запасов для высвобождения

средств на аренду

|

WT1: стандартизировать

процессы для снижения операционных рисков

WT2: разработать антикризисный план на случай потери ключевых поставщиков или персонала | |

6) подведение итогов через интегральную оценку, например, на основе метода взвешивания баллов для каждого блока оценки; в таблице 5 представлен алгоритм проведения такой интегральной оценки ресурсного потенциала фирмы с вариантами интерпретации полученных результатов.

Таблица 5. Пример расчета «интегрального индекса ресурсного потенциала» (ИИРП) предприятия общественного питания

|

Разделы показателей оценки

|

Ключевой показатель оценки

|

Вес (Wi), Σ=1.0

|

Оценка в баллах

(Pi) от 1-10 баллов |

Взвешенный балл (Wi x Pi)

|

Обоснование оценки

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Раздел 1. Структура

|

1.1. Сбалансированность ресурсной базы

|

0,05

|

8

|

0,40

|

Незначительные излишки по группе C

|

|

1.2. Отсутствие переплат по договорам

|

0,05

|

7

|

0,35

|

Стабильные цены у 80% поставщиков

| |

|

Раздел 2. Условия привлечения

|

2.1.Состояние материально-технической базы (износ)

|

0,10

|

6

|

0,60

|

Средний износ 45%, требуется план обновления

|

|

2.2.Уровень квалификации основного персонала

|

0,25

|

9

|

2,25

|

Шеф-повар и управляющий - эксперты рынка

| |

|

Раздел 3. Результаты

|

3.1.Рентабельность активов (ROA)

|

0,15

|

8

|

1,20

|

12%, выше отраслевой нормы

|

|

3.2.Оборачиваемость запасов (дни)

|

0,10

|

9

|

0,90

|

7 дней -положительный показатель, лучший

среди конкурентов

| |

|

Раздел 4. Управление

|

4.1.Эффективность внедрения новых технологий

|

0,10

|

4

|

0,40

|

Внедрение затянулось, сопротивление персонала

|

|

4.2.Наличие и выполнение программы ресурсосбережения

|

0,10

|

7

|

0,70

|

Программа есть, выполняется на 80%

| |

|

Раздел 5. Стратегия

|

5.1.Соответствие ресурсной базы стратегическим целям

|

0,10

|

5

|

0,50

|

Для выхода на «кейтеринг» не хватает мобильного

оборудования

|

|

5.2.Уровень инновационной активности (VRIO)

|

0,10

|

8

|

0,80

|

Есть одно устойчивое преимущество (рецептуры)

| |

|

1,00

|

ИТОГО (ИИРП):

|

8,10

|

«Хороший уровень»

| ||

В 5-м столбце таблицы заложена формула расчета ИИРП как сумма произведений веса каждого показателя оценки (Wi) на результат экспертной оценки каждого показателя по 10-тибальной шкале (Pi). Предлагаем к использованию следующую интерпретацию получаемых значений:

- если ИИРП < 4,0 – это можно определить как «критический уровень», при котором ресурсный потенциал фирмы ослаблен, требует немедленных и радикальных изменений в применяемых технологиях управления и использования в производстве;

- если значение интегральной оценки находится в интервале 4,1 ≤ ИИРП < 6.5 – можно определить как «удовлетворительный уровень», при котором у фирмы имеются значительные резервы для улучшения и требуется планомерная оптимизация по слабым разделам оценки;

- если значение интегральной оценки находится в интервале 6,6 ≤ ИИРП < 8.5 – можно определить как «хороший уровень», при котором ресурсный потенциал фирмы устойчив и эффективен в использовании, задача менеджмента – поддерживать и развивать сильные стороны управления ресурсным потенциалом фирмы;

- если ИИРП > 8,5 – это можно определить как «высокий уровень», при котором ресурсный потенциал является существенным источником конкурентного преимущества фирмы и важно обеспечить разработку и реализацию стратегии тиражирования успешных практик.

7) разработка рекомендаций и предложений по оптимизации ресурсного портфеля фирмы, условий формирования и использования ресурсной базы в производственном цикле и повышению эффективности системы управления ресурсным потенциалом. Для этого целесообразно применение матрицы приоритетов действий на основе оценки «затраты-эффект» и метод SMART.

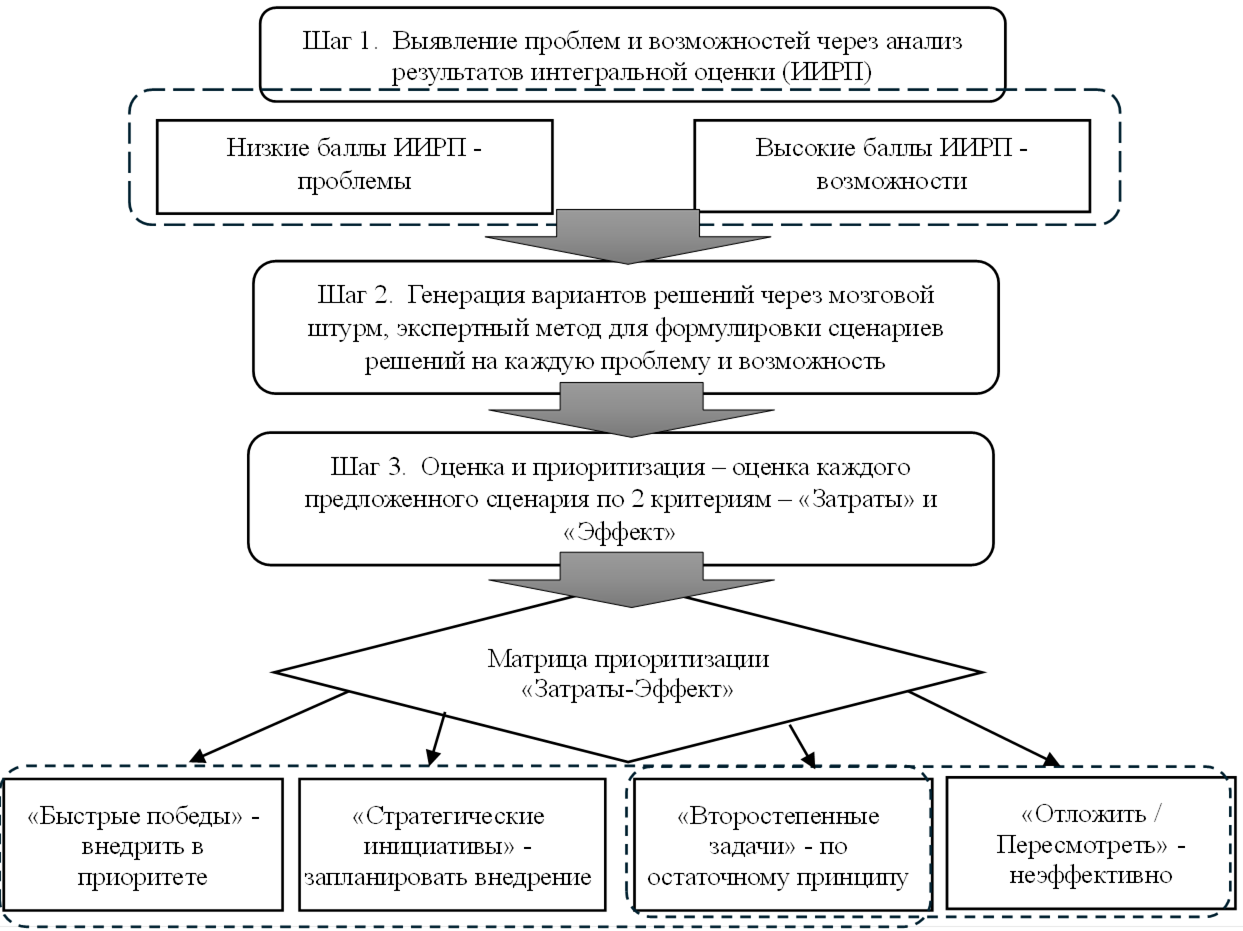

С учетом низких баллов, которые могут быть получены в ходе интегральной оценки, необходима формулировка основным проблем, по высоким баллам – определение возможностей для усиления ресурсного потенциала, а значит и конкурентных преимуществ фирмы (рис.5).

Рисунок 5. Алгоритм (навигатор процесса) формирования и определения приоритетов рекомендаций по повышению ресурсного потенциала предприятия общественного питания

Источник: составлено авторами.

Каждое предложенное действие оценивается по двум критериям:

1) ожидаемый эффект – через оценку вклада в повышение ИИРП, стратегическую значимость ресурса и получаемый финансовый результат (рост выручки, снижение затрат);

2) сложность в реализации, включая затраты на внедрение по шкале от 1 до 5;

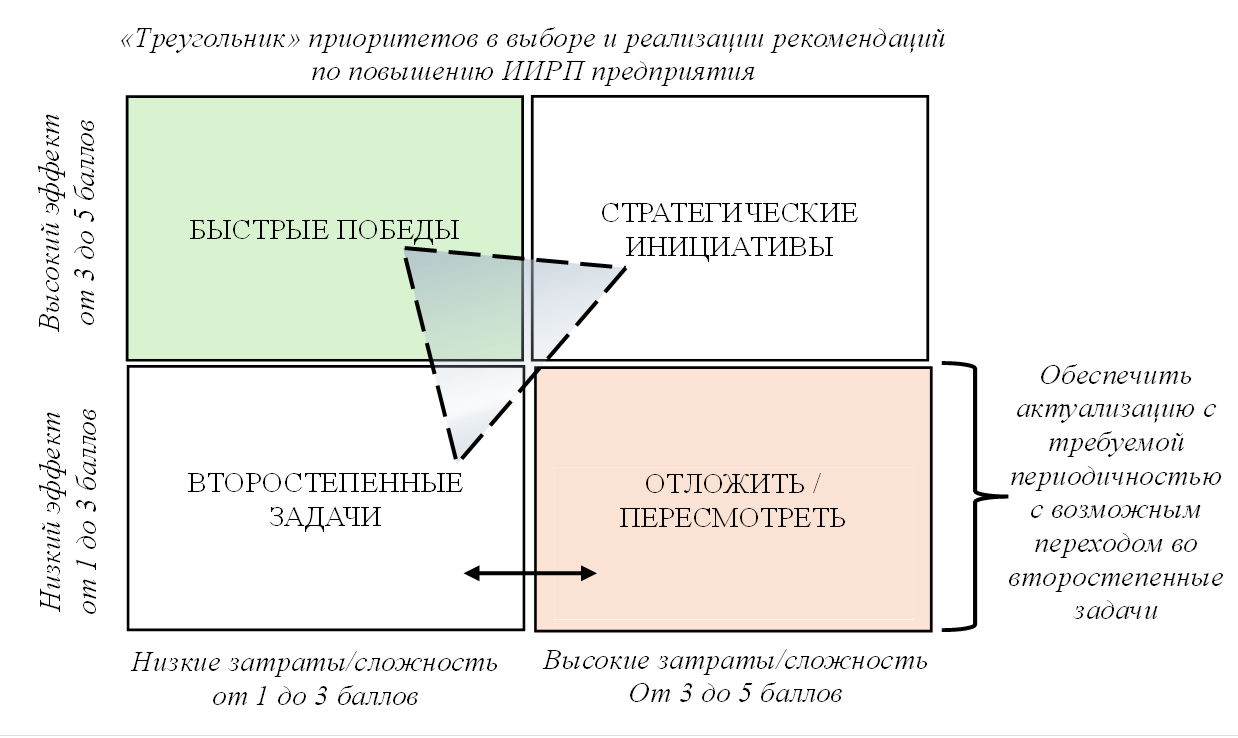

3) представим матрицу приоритизации рекомендаций, без которой будет затруднена интерпретация и принятие итогового решения и действиях в условиях поставленной задачи повышения отдачи от формируемого ресурсного потенциала фирмы. На рис.6 по разделам матрицы распределены бальные оценки для принятия решений о выборе приоритетных рекомендаций методом «затраты-эффект»:

- от 1 до 3 – низкий эффект и низкие затраты/сложности;

- от 3 до 5 – высокий эффект и высокие затраты/сложности.

Рисунок 6. Матрица приоритизации рекомендаций «затраты-эффект» по повышению ИИРП

Источник: составлено авторами.

В таблице 6 представлен шаблон такой оценки на примере внедрения программы «Total Productive Maintenance» - «общий уход за оборудованием» (или общая система поддержания производства) в рамках бережливого производства и берущей начало с японской компании Toyota как философия и система организации обслуживания оборудования, направленная на максимальную эффективность его использования через вовлечение в процесс ухода всего персонала, а не только инженерных служб.

Таблица 6. Оценка внедрения программы ТРМ для определения приоритетности рекомендаций для повышения ИИРП фирмы

|

Критерий оценки

|

Шкала оценки

(1-5 баллов) |

Вопросы для оценки варианта

|

Пример оценки для варианта:

«Внедрить программу TPM (Total Productive Maintenance)»

|

|

1. ОЖИДАЕМЫЙ ЭФФЕКТ

| |||

|

1.1.

Вклад в ИИРП

|

1 – незначительный

5 – максимальный

|

Насколько улучшит интегральную

оценку блока?

|

4 балла

Улучшит оценку раздела 2 (условия) и повлияет на раздел 3 (результаты) |

|

1.2.

Финансовый результат

|

1 – минимум экономии/роста

(< 1%) 5 – значительный (> 3%) |

Какой ожидается рост выручки или

снижение затрат?

|

3 балла

Снизит затраты на ремонт, предотвратит потери от простоя |

|

1.3. Стратегическая

значимость

|

1 – тактическое улучшение

5 – ключевой драйвер стратегии

|

Насколько вариант соответствует

стратегическим целям (надежность, качество, инновации)?

|

4 балла

Прямо поддерживает стратегию повышения надежности и качества |

|

Итоговый балл по Эффекту:

|

Среднее арифметическое: (4+3+4)/3 = 3,7

| ||

|

2. СЛОЖНОСТЬ/ЗАТРАТЫ

| |||

|

2.1.

Объем инвестиций

|

1 – не требует дополнительных

затрат

5 – высокие затраты (требует отдельного финансирования)

|

Требуются ли единовременные

капитальные вложения?

|

2 балла

Требуются средства на обучение и мелкий инструмент |

|

2.2.

Трудоемкость/

время |

1 – если < 1 человеко-месяца

5 – если > 3 человеко-месяцев

|

Сколько времени и человеческих

ресурсов потребует реализация?

|

3 балла.

Обучение и внедрение займет более 2-х месяцев работы технолога |

|

2.3.

Риски реализации

|

1 – минимальные риски (процесс

отлажен)

5 – высокие риски (новая, непроверенная практика)

|

Каковы риски срыва сроков или

неудачи?

|

2 балла

Риск сопротивления персонала, но методология известна |

|

Итоговый

балл по Затратам:

|

Среднее арифметическое: (2+3+2)/3 = 2,3

| ||

|

Итоговое

позиционирование в матрице:

|

Высокий

эффект (3,7) и низкие затраты (2,3)

«Быстрая победа» | ||

Применение метода SMART позволит дополнить содержание рекомендаций по матрице «затраты-эффект» на примере внедрения программы ТРМ (пример – в таблице 7).

Таблица 7. Реализация комбинированного подхода к выбору и оценке приоритета рекомендаций по повышению ИИРП фирмы

|

Рекомендация

(на основе выявленной проблемы/ возможности) |

Результаты оценки по матрице «Эффект-Затраты»

|

Формулировка рекомендаций повышения ИИРП по SMART

| ||

|

Эффект

|

Затраты /сложность

|

Приоритет

| ||

|

Запуск программы TPM (Total Productive Maintenance) для

снижения износа оборудования

Раздел 2 - невысокий балл (6) за состояние МТБ) |

3,7

снизит риск простоев, продлит срок службы |

2,3

требует обучения, времени персонала) |

Высокий

Позиция в матрице: «Быстрая победа» или «Стратегическая инициатива» (высокий эффект при умеренных затратах) |

S (Конкретность):

Внедрить TPM на единицах критического оборудования (холодильный шкаф, кофемашина) M (Измеримость): Снизить средний внеплановый простой на 30% к концу года A (Достижимость) : Назначить ответственного, провести 2 тренинга R (Значимость): Прямо влияет на себестоимость и качество T ( Ограниченность по времени): Запуск и получение первых положительных результатов за квартал с даты внедрения |

Заключение

Подводя итог исследования, отметим наиболее важные результаты, полученные по теме работы:

- разработана структурированная четырехблочная модель оценки ресурсного потенциала предприятия общественного питания, учитывающая полный жизненный цикл ресурса в компании; данная модель преодолевает ограничения традиционных подходов, рассматривающих потенциал статично;

- предложен и апробирован комбинированный (количественно-качественный) подход в оценке ресурсного потенциала, в методике интегрированы:

а) Качественные стратегические инструменты (SWOT, VRIO и другие) для оценки стратегической ценности и уникальности ресурсов;

б) Количественные операционные инструменты (KPI, ABC-XYZ, технико-экономический анализ) для точного измерения обеспеченности и эффективности использования ресурсов фирмы;

в) Интегральный количественный показатель (ИИРП), позволяющий получить сводную оценку состояния ресурсного потенциала и отслеживать его динамику.

- разработан алгоритм перехода от оценки к управленческим решениям, кроме диагностики проводится оценка:

а) приоритизации проблем и возможностей на основе матрицы «затраты-эффект»;

б) формулировки конкретных корректирующих действий по технологии SMART, что обеспечивает полноту управленческого цикла применительно к ресурсному потенциалу.

Разработанная методика оценки ресурсного потенциала служит детальным руководством для проведения внутреннего аудита ресурсной базы, выявления «узких мест» и скрытых резервов роста. Для целей стратегического управления внедрение методики позволяет увязать оперативное управление ресурсами с долгосрочными стратегическими целями. Интегральная оценка (ИИРП) и сравнение с конкурентами дают структурированную информацию для обоснования инвестиций в модернизацию, оценку стоимости бизнеса или привлечение дополнительного финансирования.

Представленная методика является законченным, логически стройным и практико-ориентированным инструментом. Она позволяет не только оценить ресурсный потенциал предприятия общественного питания, но и управлять им, трансформируя данные анализа в последовательный план действий по повышению конкурентоспособности и устойчивости бизнеса.

Источники:

2. Барашкова О.В., Острецов В.Н. Методика оценки ресурсного потенциала сельскохозяйственного предприятия // Молочно-хозяйственный вестник. Экономика и экономические науки. – 2012. – № 4. – c. 84-89.

3. Гадимова Ф.К. От фрагментарной оценки к комплексной системе показателей эффективности использования ресурсного потенциала гостиничного предприятия // Финансовый бизнес. – 2025. – № 3. – c. 21-25.

4. Давыдов Д.А., Кагарманова А.И. Ресурсный потенциал предприятия: сущность, составляющие и его оценка // Аллея науки. – 2024. – № 2. – c. 180-183.

5. Каплан Роберт С., Дейвид П. Нортон Сбалансированная система показателей : от стратегии к действию. / [пер. с англ. М. Павловой]. - Москва : Олимп-Бизнес, 2008. – 294 c.

6. Ковалев В.В. Основы теории финансового менеджмента. - Москва : Инфра-М, 2016. – 544 c.

7. Ложкина С.Л., Новиков А.А., Сивакова С.Ю. Аналитический потенциал нефинансовой отчетности предприятий промышленного сектора в сфере оценки ресурсного обеспечения // Вестник Академии знаний. – 2025. – № 3. – c. 265-269.

8. Ломоносова Е.В., Олейник Е.Б. Оценка эффективности использования ресурсного потенциала предприятий общественного питания на основе динамического подхода // Экономические науки. – 2021. – № 197. – c. 135-139.

9. Петренко Н.Е., Конюкова О.Г. Модель оценки ресурсного потенциала предприятий сферы услуг оптовой и розничной торговли // Экономика, предпринимательство и право. – 2024. – № 4. – c. 1371-1384.

10. Петренко Н.Е., Конюкова О.Г. Современные подходы к оценке эффективности использования ресурсного потенциала малых предприятий сферы услуг // Региональная экономика: теория и практика. – 2025. – № 10. – c. 81-93.

11. Разиньков П.И., Разинькова О.П. Методологические аспекты комплексной оценки ресурсного потенциала предприятия // Известия Тульского государственного университета. – 2017. – № 1-1. – c. 174-184.

12. Рахманова М.C. Методика оценка кадрового потенциала крупных предприятий // Азимут научных исследований: экономика и управление. – 2018. – № 1. – c. 219-222.

13. Рогов Д.А. Ресурсный потенциал предприятия сферы услуг: сущность, роль и оценка // Журнал прикладных исследований. – 2025. – № 7. – c. 80-88.

14. Смагин Б.И. Ресурсный и производственный потенциал аграрной сферы производства: методика количественной оценки и эффективности их использования // Вестник Мичуринского государственного аграрного университета. – 2022. – № 1. – c. 180-187.

15. Стексова С.Ю., Нуруллина А.С. Оценка конкурентного потенциала предприятия на основе ресурсного подхода как составляющего элемента при формировании стратегии предприятия // Управленческий учет. – 2024. – № 4. – c. 364-372.

16. Хамидуллин Ф.Ф., Давлетшина А.Р. Методы оценки эффективного использования ресурсного потенциала предприятия // Вестник ТИСБИ. – 2013. – № 4. – c. 100–108.

17. Шумак Ж.Г. Методика комплексной оценки ресурсного потенциала предприятий на основе инновационно ориентированного подхода. / В сборнике: Бизнес. Инновации. Экономика. сборник научных статей. - Минск, 2022. – 79-91 c.

18. Andrews, K.R. The concept of corporate strategy / Kenneth R. Andrews. - Homewood (Ill.) : Dow, Jones-Irwin, 1971. - XVIII, 245 с.

19. Barney J. Firm Resources and Sustained Competitive Advantage // Journal of Management. – 1991. – № 1. – p. 99-120. – doi: 10.1177/014920639101700108.

20. Barney J.B. Gaining and sustaining competitive advantage. / Upper Saddle River. - N.J.: Prentice Hall, 2002.

21. Humphrey, A.SWOT Analysis for Management Consulting, SRI Alumni Newsletter. 2005.

22. Wernerfelt B. (1984). Resource-Based View of the Firm Strategic Management Journal. 5 (2). 171-180

Страница обновлена: 16.07.2026 в 12:04:02

Download PDF | Downloads: 24

Assessment of the resource potential of a catering company, taking into account the conditions of high competition and uncertainty

Buletova N.E., Kulibaba S.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 2 (February 2026)

Abstract:

The current uncertainty of the operating conditions of catering companies is highly dependent on inflationary processes, changes in customer loyalty and solvency, government standards and safety requirements for catering services offered on the resource market, their cost, quality, and breadth of assortment. This creates a steady demand for an affordable and effective methodology for assessing resource potential, which helps to identify and realize competitive advantages in the market, taking into account the constantly changing technologies of economic activity throughout the business process cycle.

As a result of the research, the authors propose an original approach to the content of the methodology for assessing the resource potential of public catering companies, consisting in a combination of a number of methods of strategic analysis, raw material stocks, expert assessments at the level of internal and external expert environment.

The methodological approach is complemented by the elaboration of principles for assessing the resource potential of a commercial company, substantiating the procedure for assessing the resource potential of a public catering company.

The use of the matrix method made it possible to apply it to represent the classification of conditions for the formation of the resource base of a catering company and to prioritize recommendations for the implementation of measures to increase the company resource potential using the cost-effect method. The authors present the result of the development of an algorithm for applying the VRIO model to assess the internal resources of a company as an element of a SWOT analysis of the resource potential of a catering company. A special place in the developed methodology is occupied by the calculation and interpretation of the integral index of resource potential of a catering company.

Keywords: resource potential, integral assessment, resource efficiency, VRIO analysis, integral index of resource potential

JEL-classification: O13, C81, Q57, M10, R11

References:

Aleksandrov A.V., Taburchak A.P. (2025). Analysis of Methodological Approaches to Assessing the Efficiency of Resource Potential of Service Enterprises. Finansovye rynki i banki. (2). 255-261.

Andrews, K.R. The concept of corporate strategy / Kenneth R. Andrews. - Homewood (Ill.) : Dow, Jones-Irwin, 1971. - XVIII, 245 s.

Barashkova O.V., Ostretsov V.N. (2012). EVALUATION METHODOLOGY OF THE AGRICULTURAL ENTERPRISES RESOURCE POTENTIAL. Molochno-khozyaystvennyy vestnik. Ekonomika i ekonomicheskie nauki. (4). 84-89.

Barney J. (1991). Firm Resources and Sustained Competitive Advantage Journal of Management. 17 (1). 99-120. doi: 10.1177/014920639101700108.

Barney J.B. (2002). Gaining and sustaining competitive advantage

Davydov D.A., Kagarmanova A.I. (2024). The resource potential of the enterprise: the essence, components and its assessment. Alley of Science. (2). 180-183.

Gadimova F.K. (2025). From a Fragmentary Assessment to a Comprehensive System of Performance Indicators for the Use of the Resource Potential of a Hotel Enterprise. Financial business. (3). 21-25.

Humphrey, A.SWOT Analysis for Management Consulting, SRI Alumni Newsletter. 2005.

Kaplan Robert S., Deyvid P. Norton (2008). Balanced scorecard: from strategy to action

Khamidullin F.F., Davletshina A.R. (2013). Methods of the Efficient Use of Enterprise Resource Potential. Vestnik TISBI. (4). 100–108.

Kovalev V.V. (2016). Fundamentals of financial management theory

Lomonosova E.V., Oleynik E.B. (2021). Evaluation of the Efficiency of Using the Resource Potential of Public Catering Enterprises Based on a Dynamic Approach. Economic sciences. (197). 135-139.

Lozhkina S.L., Novikov A.A., Sivakova S.Yu. (2025). Analytical Potential of Non-Financial Reporting of Enterprises of the Industrial Sector in the Sphere of Resource Assessment. Vestnik Akademii znaniy. (3). 265-269.

Petrenko N.E., Konyukova O.G. (2024). A Model for Assessing the Company's Resource Potential in the Wholesale and Retail Services Sector. Journal of Economics, Entrepreneurship and Law. 14 (4). 1371-1384.

Petrenko N.E., Konyukova O.G. (2025). Assessment of the Efficiency of Using the Small Service Business' Resource Potential: Modern Approaches. Regional Economics: Theory and Pactice. 23 (10). 81-93.

Rakhmanova M.C. (2018). Methods of Evaluating Personnel Potential of Large Enterprises. ASR: Economics and Management. (1). 219-222.

Razinkov P.I., Razinkova O.P. (2017). Methodological Aspects of Integrated Assessment Resource Potential of the Enterprise. Proceedings of the TSU. (1-1). 174-184.

Rogov D.A. (2025). The Resource Potential of a Service Enterprise: The Essence, Role and Assessment. Zhurnal prikladnyh issledovaniy. (7). 80-88.

Shumak Zh.G. (2022). The methodology of comprehensive assessment of the resource potential of enterprises based on an innovation-oriented approach

Smagin B.I. (2022). Resource and Production Potentials of the Agricultural Sphere of Production: Methodology of Quantitative Assessment and Effectiveness of Their Use. Vestnik Michurinskogo gosudarstvennogo agrarnogo universiteta. (1). 180-187.

Steksova S.Yu., Nurullina A.S. (2024). Assessment of the Competitive Potential of an Enterprise Based on a Resource Approach, as an Integral Element in the Formation of an Enterprise Strategy. Management accounting. (4). 364-372.

Wernerfelt B. (1984). Resource-Based View of the Firm Strategic Management Journal. 5 (2). 171-180