Правовые и налоговые последствия взаимодействия бизнеса с самозанятыми: баланс рисков и выгод

Журавлева И.А.1 ![]() , Васильева С.А.1

, Васильева С.А.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 26

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Февраль 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89139139

Аннотация:

В условиях цифровизации экономики и роста гибких форм занятости взаимодействие бизнеса с самозанятыми стало распространённой практикой, сопряжённой с комплексом правовых и налоговых рисков, признаками дробления бизнеса и агрессивным налоговым планированием в части занижения налоговой базы по страховым взносам и налогом на доходы физических лиц. Настоящее научное исследование посвящено анализу правовых последствий данной формы взаимодействия юридических и физических лиц для компаний, включая риски переквалификации трудовых отношений, доначисления налогов и административной ответственности за умышленное занижение налоговых баз и дробление бизнеса. Результаты исследования содержат практические рекомендации по структурированию трудовых отношений с самозанятыми для снижения фискальных и репутационных рисков бизнеса и будут интересны представителям бизнес-сообщества и правового института. Цель статьи – проанализировать практику правоприменения налога на профессиональный доход (далее - НПД), характер и реальность налоговых рисков компании при сотрудничестве с самозанятыми, дать им правовую и финансовую оценку с вытекающими последствиями в части дробления бизнеса, налоговых доначислений и применения штрафных санкций

Ключевые слова: самозанятые граждане, налог на профессиональный доход, правовое регулирование, специальный налоговый режим, индивидуальные предприниматели, трудовые отношения

JEL-классификация: H24, K34, H25, J21

Введение:

По состоянию на 1 октября 2025 года в России число самозанятых составляет более 14 630 млн. человек согласно данным ФНС. Это на 27,7% выше по сравнению с таким же отрезком времени 2024 года. За это время было начислено налоговых поступлений на сумму более 99.8 млрд. рублей, только за январь-июль 2025 прирост налоговых поступлений составил 53,6% [1]. Сравнивая эти показатели с октябрем 2020 года, когда к режиму самозанятости ежедневно присоединялось около 3,5 тысяч человек, можно наблюдать значительный рост популярности данного режима и увеличение числа зарегистрированных самозанятых более чем в 38 раз.

Развитие предпринимательства в России сопровождается поиском инструментов, позволяющих обеспечить легальность доходов, гибкость занятости и снижение фискальной нагрузки как на деятельность хозяйствующего субъекта в целом, так и конкретно по каждому налогу. Одним из таких инструментов/механизмов стал налоговый режим для самозанятых граждан — налог на профессиональный доход (НПД). Несмотря на очевидные положительные тенденции/плюсы, его применение вызывает дискуссии в экспертном, научном и деловом сообществе. Есть правовая дилемма: несут ли компании налоговые, правовые, экономические риски при сотрудничестве с самозанятыми или эти опасения преувеличены/не обоснованы?

Отметим, что актуальность исследования заключается в комплексном/системном анализе современных налоговых рисков компаний при работе с самозанятыми с учетом актуальных изменений норм налогового законодательства и анализа правоприменительной практики 2024-2025 гг. Немаловажным в современных условиях риск-ориентированного подхода с применением цифровых технологий со стороны налоговых органов является и разработка практических рекомендаций по безопасному взаимодействию рассматриваемых хозяйствующих субъектов.

Цель статьи – проанализировать практику правоприменения НПД, характер и реальность налоговых рисков компании при сотрудничестве с самозанятыми, дать им правовую и финансовую оценку с вытекающими последствиями в части дробления бизнеса, налоговых доначислений и применения штрафных санкций.

Методологической основой исследования послужили нормативно-правовые акты Российской Федерации, справочно-статистические материалы ведомств, исследования отечественных и зарубежных ученых. В процессе исследования были использованы факторный, статистический, системный методы научного анализа.

Научный пробел по мнению авторов заключается, в том, что режим НПД – новый, экспериментальный, специальный режим налогообложения, имеющий пилотный характер и ограниченный период действия – до 2028 года, тем самым научных исследований НПД – не достаточно, как в части потерь для бюджета в результате переквалификации трудовых отношений и дроблении бизнеса, так и анализ рисков для выгодоприобретателей.

Авторская гипотеза: объявленная налоговая амнистия по легализации дробления бизнеса в соответствии с законодательством позволит увеличить рост налоговых поступлений в бюджетную систему страны и НПД на правовой основе войдет в нормы Налогового Кодекса страны, как один из прогрессивных режимов налогообложения на основании доработок в части перечня видов деятельности, понятийного аппарата, субъектного состава налогоплательщика, вероятностного ежегодного увеличения/индексации фиксируемой суммы дохода на коэффициент – дефлятор.

Научная новизна исследования состоит в синергетическом положительном эффекте от предлагаемых мероприятий по оценке трудовых отношений, их легализации, правовой интерпретации и устранении выявленных проблем применения НПД, минимизации налоговых рисков.

Литературный обзор

Данный научно-исследовательский обзор литературы, посвященный исследованию проблем взаимодействия бизнеса и самозанятых, выявляет растущий интерес к данной форме трудовых отношений как со стороны исследователей, так и со стороны государственных органов. В частности, Федеральный закон № 422-ФЗ [16], положивший начало эксперименту по введению налога на профессиональный доход, и данные Федеральной налоговой службы [1] свидетельствуют о стремительном росте числа самозанятых граждан, что делает актуальным изучение правовых и налоговых последствий их взаимодействия с бизнесом. Работы Ю.Д. Жуковой и А.С. Подмарковой [4, с. 49-79] анализируют правовую квалификацию деятельности самозанятых и перспективы формирования специального режима, выявляя неоднозначности и требующие дальнейшего развития аспекты.

В свою очередь один из соавторов статьи – И.А. Журавлева [7, с. 6-18] исследует вопросы налогообложения и практику переквалификации сделок с участием самозанятых, акцентируя внимание на рисках, которые могут возникнуть у бизнеса при ненадлежащем оформлении отношений. М.Э. Камилов [8, с. 47-52.] оценивает результаты эксперимента по введению специального налогового режима для самозанятых, а Я.И. Ваславский [2, с. 60] рассматривает взаимодействие государства и бизнеса в контексте трансформации политико-экономических механизмов. Комплексный взгляд на цифровую трансформацию в государственном управлении представлен в монографии под редакцией Е.М. Стырина и Н.Е. Дмитриевой [17, с. 79], что позволяет оценить перспективы развития взаимодействия бизнеса и самозанятых в условиях цифровой экономики.

Основная часть

В контексте глобальных экономических изменений и цифровизации, режим НПД представляет собой инновационный инструмент государственной политики, направленный на поддержку малого предпринимательства в России и как один из источников наполняемости бюджета страны. Исследование целей введения НПД, систематизированных в Таблице 1, показывает, что он призван решать как задачи легализации доходов физических лиц и упрощения налогового администрирования с помощью цифровых технологий, так и более скрытые цели, включая сокращение теневой экономики, снижение нагрузки на мероприятия налогового контроля ФНС РФ и формирование цифровой базы налогоплательщиков – физических лиц, которые, в перспективе имею потенциал перехода на одну из систем налогообложения. В условиях роста гибких форм занятости НПД становится важным шагом в трансформации фискальной системы и стимулировании предпринимательской активности [6, с. 294-297].

В таблице 1 авторами систематизированы и обозначены главные причины/факторы введения режима НПД на примере явных и скрытых целей.

Таблица 1. Систематизация целеполагания введения режима НПД

|

Явные

цели

|

Скрытые

цели

|

|

Легализация

физических лиц, получающих скрытый/ не легализованный доход, и осуществляющих

деятельности -самозанятых

|

Сокращение

теневой экономики

|

|

Упрощение

налогового администрирования на основе передовых цифровых технологий

|

Снижение

нагрузки на ФНС, благодаря автоматизации при мероприятиях налогового

администрирования

|

|

Стимулирование

малого бизнеса к росту и легализация доходов физических лиц

|

Формирование

цифровой базы для учета налогоплательщиков НПД и расширение элементов

налоговой системы

|

|

Низкие

ставки (4-6%) для привлечения граждан к открытому предпринимательству

|

Альтернатива

трудовым договорам- пилотный проект

|

Очевидно, что НПД стал одним из инновационных инструментов государственной политики в сфере поддержки малого/микро предпринимательства в России.

В условиях глобализации происходящих процессов в стране, цифровизации экономики и роста гибких форм занятости, данный режим стал важным шагом трансформации фискальной системы и стимулировании предпринимательской активности, легализации доходов физических лиц, занятых в различных видах предпринимательской деятельности, установленных законодательством [9].

Ставки НПД (в частности, актуальная для самозанятых ставка в 4-6%) ниже, чем ставки НДФЛ (13%) и УСН (6%, 15% в зависимости от объекта налогообложения), что делает этот налоговый режим привлекательным для снижения налоговой нагрузки. Отсутствие налоговой отчетности, и других налогов - еще один фактор положительной тенденции роста числа самозанятых граждан в России. По состоянию на 30 ноября 2022 года в России было зарегистрировано 6 320 223 плательщика НПД, преимущественно физические лица (95%), с наибольшей концентрацией в Центральном ФО (35%, Москва и Московская область), а также значительным представительством в Приволжском, Северо-Западном, Южном, Сибирском, Северо-Кавказском, Уральском и Дальневосточном ФО. Далее наблюдается положительная тенденция роста числа плательщиков НПД: с 1 603 638 в 2020 году и 3 862 114 в 2021 году. Соответственно, поступления НПД в бюджет также увеличились: с 3 308 899 тыс. руб. в 2020 году (0,02% от всех налоговых доходов) до 21 322 388 тыс. руб. в 2021 году (0,08% от всех налоговых доходов). По состоянию на 1 апреля 2025 года число самозанятых в России превышает 13 млн человек (ФНС, 2025), что на 31,4% выше показателя аналогичного периода 2024 года, а общая сумма начисленных налоговых поступлений превысила 99.8 млрд. рублей, а на 1 октября численность самозанятых составила 14 630 тыс. единиц.

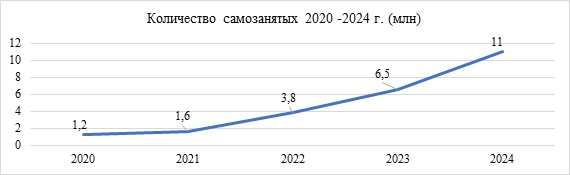

По данным ФНС России с 2020 по 2024 количество самозанятых увеличилось почти в 10 раз, что составило 11 млн. человек на сентябрь 2024 года (рис. 1).

Рис. 1. Динамика самозянятых граждан в России за период 2020-2024 г.г.

Источник: составлено авторами на основании данных ФНС России

Отметим, тот факт, что стабильная положительная динамика в применении НПД физическими лицами будет и дальше расти, так как нововведения по налогу на добавленную стоимость (НДС) со ставками 5% и 7% для хозяйствующих субъектов, применяющих упрощенную систему налогообложения (УСН) с оборотом больше 20 млн. руб. вместо действующих 60 млн руб., приведут переквалификации в самозанятых. Так как порядок применения НДС требует больших финансовых и профессиональных затрат, налоговой дисциплины, навыков работы с современными цифровыми технологиями.

Справедливости ради, скажем, что к началу 2025 года достигнуты значительные результаты в части применения НПД:

- зарегистрировано более 11 млн самозанятых;

- налоговые поступления от режима НПД превысили 210 млрд рублей;

- 90% операций осуществляется через цифровое приложение «Мой налог», что подтверждает высокий уровень цифровизации.

- доля неформальной занятости снизилась с 22,3% (2016) до 21,3% (2025), что свидетельствует о позитивной динамике в направлении сокращения теневого сектора [12].

В таблице 2 раскрыта динамика поступлений НПД от деятельности самозанятых в РФ в период с 2020 по 2024 год и прогнозный период с 2025 года по 2027 год.

Таблица 2. Динамика поступлений НПД от деятельности самозанятых граждан в России (тыс. руб.)

|

Год

|

Поступления

НПД (тыс. руб.)

|

Прирост,

%

|

|

2020

|

3

308 899

|

-

|

|

2021

|

21

322 388

|

544.4

|

|

2022

|

35

506 480

|

64.1

|

|

2023

|

63

200 000

|

80.6

|

|

2024

|

99

800 000

|

57.9

|

|

2025

(прогноз)

|

130

000 000

|

30.3

|

|

2026

(прогноз)

|

155

000 000

|

19.2

|

|

2027

(прогноз)

|

175

000 000

|

12.9

|

Налоговый специальный режим НПД оказался с финансовой и правовой точки зрения выгодным для государства (расширение налоговой базы, снижение расходов на администрирование). Граждан, так же получили свои преимущества при применении НПД: простота регистрации, легализация дохода, отсутствие налоговых и иных проверок, проявление предпринимательской активности/креативности, низкая ставка налога и посильная/оптимальная сумма налога, отсутствие налоговой отчетности и любой первичной бухгалтерской документации, автоматическое начисление налога, легкость его уплаты, проявление элементов доверия бизнеса государству, введение выбора уплаты страховых взносов. При этом, несмотря на достигнутые успехи, режим НПД сопровождается рядом новых вызовов:

- для государства: увеличение случаев уклонения компания от уплаты налога через подставные трудовые и финансовые схемы; правовая неопределенность в юридических отношениях между самозанятыми и компаниями, что приводит к спорам о переквалификации в трудовых отношениях; элемент дробления бизнеса; рост наличного денежного оборота;

- для самозанятых: отсутствие социальных гарантий (пенсионных накоплений, больничных листов, отпусков); законодательные ограничения на виды деятельности и невозможность нанимать сотрудников. Только с 2026 года у самозанятых появиться право добровольно уплачивать взносы в Социальный фонд России (СФР), что позволяет им формировать пенсионные права и получать доступ к выплатам по больничным листам. Согласно новым норма налогового законодательства размер взносов определяется самостоятельно, что дает определенную гибкость и требует осознанного подхода к планированию своего социального обеспечения текущего и перспективного-пенсионного. Так, например, при страховой сумме 35 тыс. руб. страховой взнос составит 1 344 руб. в месяц, минимальный размер пособия - 14,7 тыс. руб. за полный месяц, максимальный - 35 тыс. руб. При страховой сумме 50 тыс. руб. страховой взнос - 1 920 руб. в месяц, минимальный размер пособия - 21 тыс. руб. за полный месяц, максимальный - 50 тыс. руб.

Несмотря на это, доступные социальные гарантии остаются менее полными по сравнению с традиционными трудовыми отношениями, что следует учитывать при выборе данного налогового режима как физическим лицам, так и индивидуальным предпринимателям.

Авторами, в таблице 3 проведен системный анализ существующих проблем применения НПД и предложены направления их решения.

Таблица 3. Систематизация проблем и предложений порядка применения НПД в России на текущий момент

|

Категория

проблем

|

Проблема

|

Предлагаемое

решение

| |

|

Административные

|

Ограничения

по видам деятельности и "серые зоны"

|

Актуализировать

существующий перечень видов деятельности и добавить творческие профессии

(фото- и видеосъёмка, проведение мероприятий), консультационные услуги

(юридические, бухгалтерские), digital-профессии (IT-услуги, удалённая работа

через площадки); исключить перепродажу товаров (кроме собственного

производства) и деятельность, требующую лицензирования..

| |

|

Проблемы

с приложением "Мой налог" и техподдержкой

|

Увеличить

финансирования на поддержку и развитие приложения "Мой налог".

Внедрить системы автоматического резервного копирования чеков. Создать

региональные центры поддержки с обученным персоналом для самозанятых.

| ||

|

Региональные

различия в поддержке

|

Развить

инфраструктуру (в т.ч. интернет) в регионах. Создать выездные консультационные

пункты. Расширить списка банков-партнёров для автоматического учёта платежей.

| ||

|

Экономические

|

Ограничение

по доходу (до 2,4 млн руб. в год)

|

Внедрить

механизма индексации порогового дохода с учетом инфляционных процессов.

| |

|

Конкуренция

и рыночные искажения

|

Разработать

программы поддержки для малого бизнеса, уравнивающих конкурентные

возможности. Создать информационные кампаний о ценности профессиональных

услуг и определения рыночных ценах.

| ||

|

Отсутствие

социальных гарантий и пенсионных накоплений

|

Разработать

механизмы добровольного страхования и пенсионных отчислений для самозанятых с

возможностью частичного субсидирования государством.

| ||

|

Инфляция

и рост расходов

|

Пересмотреть

ставки НПД с учетом инфляционных процессов или введение прогрессивной шкалы

налогообложения с сохранением льгот/налоговых преференций для начинающих

самозанятых.

| ||

|

Социальные

|

Недоверие

и стигматизация

|

Проводить

на регулярной основе информационные кампании о роли самозанятых в экономике и

их вкладе в бюджет страны. Поддерживать инициативы самозанятых и их участие в

социальных проектах.

| |

|

Неравенство

и доступность

|

Разработать

специальные программ обучения для пожилых, инвалидов и жителей сельских

районов. Обеспечить доступность цифровых устройств/ площадок и интернета.

Поддерживать социальных предпринимателей, нанимающих уязвимые группы

населения.

| ||

|

Психологический

барьер и стресс

|

Разработать

более удобный и интуитивно понятный интерфейс приложения "Мой

налог". Создать и развивать образовательные курсы по налоговой

грамотности и финансовому планированию.

| ||

|

Правовые

|

Пробелы

в законодательстве и риски

|

Разработать

и внедрить на правовой основе четкие критерии, отличающие самозанятость от

трудовых отношений: определение степени контроля работодателя над работником;

наличие/отсутствие фиксированного графика работы; возможность/отсутствие

возможности для самозанятого привлекать других лиц для выполнения работ.

| |

|

Интеграция

с другими налогами и системами

|

Разработать

конкретные правила взаимодействия НПД с другими налоговыми режимами.

Предоставление разъяснений и консультаций для юрлиц-работодателей по оценке

налоговых рисков при переквалификации трудовых отношений. Заблаговременное

информирование о планируемых изменениях в законодательстве на основе

экономической и финансовой оценки.

| ||

|

Судебные

прецеденты и защита прав

|

Поддерживать

судебные исков самозанятых для создания прецедентного права. Создание

специализированных юридических консультаций для самозанятых для эффективного

применения НПД.

| ||

|

Дробление

бизнеса

|

Разработать

меры по противодействию дроблению бизнеса с использованием НПД: введение

критериев связанности самозанятых с определенным бизнесом или отраслями

экономики; усиление контроля за выплатами от юридических лиц самозанятым,

регулярно получающими крупные суммы.

| ||

|

Уклонение

от налогов

|

Внедрение

ИИ-алгоритмов для анализа транзакций и выявления подозрительных операций

| ||

Одной из наиболее актуальных проблем для самозанятого населения и бизнеса является правовая неопределенность, проявляющаяся за период применения НПД в нескольких аспектах.

Во-первых, существует не всегда четкое разграничение допустимых видов деятельности и запрещенных для применения НПД, что создает риски для тех, кто занимается работой, находящейся в "серой зоне".

Во-вторых, сложным остается вопрос квалификации отношений между компаниями и самозанятыми — грань между гражданско-правовыми и трудовыми отношениями часто размыта, а критерии определения трудовых отношений в данном правовом контексте недостаточно четкие, что ведет к проблемным взаимоотношениям с налоговыми органами хозяйствующих субъектов.

Следствием этой неопределенности является риск переквалификации отношений с самозанятыми в трудовые, особенно в ситуациях, когда самозанятые фактически выполняют функции штатных сотрудников (например, курьеры, водители, преподаватели). В случае признания отношений трудовыми, компании налоговые органы доначислять НДФЛ и страховые взносы, со всеми штрафами и пеней, что может привести к значительным финансовым потерям у компании (доначисленные налоги, штрафы и пени по мероприятиям налогового контроля, компании уплачивают за чет чистой прибыли оставшейся в ее распоряжении/ не имеют права отнести на расходы).

Необходимо отметить еще одну проблему, которая касается роста величины годового доха, лоббируемая бизнес-сообществом микро и малого бизнеса, как предельной 2,4 млн. руб., к этой величине по данным руководителя ФНС РФ относится около 1% от зарегистрированных самозанятых, это около 146 300 граждан [3]. Поэтому, на данный момент ни повышаться пороговая величина, ни индексироваться на коэффициенты дефляторы – не панируется.

Переквалификация отношений с самозанятыми в трудовые – это не просто юридический казус, а прямой удар по бюджету. Когда бизнес массово заменяет штатных сотрудников самозанятыми с целью уйти от налогов и взносов, образуется «пустота» в бюджетных поступлениях. Эта «пустота» состоит из недополученного НДФЛ, страховых взносов и, в некоторых случаях, налога на прибыль, если компания искусственно занижает свою прибыль за счет выплат самозанятым, которые фактически выполняют трудовые функции.

Переквалификация сделок с самозанятыми представляет собой значимую угрозу для бюджетной стабильности всех уровней, потенциально лишая бюджет сотен миллиардов рублей, что сопоставимо с поступлениями от повышенного НДФЛ (около 152 млр. руб.) [10, с. 127-142]. Неправомерное применение режима НПД создает серьезные риски для финансирования социальных программ и в целом стабильности бюджетных поступлений, указывая на необходимость усиления налогового контроля в этой сфере. Повышение эффективности налогового надзора за компаниями, привлекающими самозанятых, может стать существенным источником дополнительных доходов для бюджета.

В сложившейся ситуации необходим системный/системономический подход к регулированию деятельности самозанятых. Этот подход должен стимулировать развитие различных секторов экономики, предоставляя возможности для легального заработка и развития предпринимательской инициативы, но в то же время должен эффективно препятствовать злоупотреблениям НПД и агрессивному налоговому планированию, обеспечивая сбалансированное соблюдение налогового законодательства, защиту интересов бюджета и предпринимательскую активность. Такой подход позволит максимизировать выгоды от развития применения режима НПД, минимизируя риски недопоступления налогов в бюджетную систему страны.

Отметим, что Министерство Труда и социальной защиты РФ предлагает уточнить индикатор риска подмены трудовых отношений с самозанятыми. Сейчас используются усредненные данные о всех самозанятых, сотрудничающих с организацией или ИП. По новым правилам/правовым нормам о риске подмены отношений будут свидетельствовать следующие факты: организация сотрудничает более чем с 35 самозанятыми, у которых средняя продолжительность работы с данной компанией более 3 месяцев. При этом каждый из них должен иметь среднемесячный доход от 35 тыс. рублей, и 75% и более от этого дохода получать от одной организации или ИП. Срабатывание, столь минимальных индикаторов риска, является поводом для проведения проверки.

Заключение

Взаимодействие бизнеса с самозанятыми, с одной стороны, открывает широкие возможности для оптимизации налоговой нагрузки и упрощения процедур оформления трудовых отношений. Предприниматели получают доступ к гибкому пулу специалистов, способных решать точечные задачи без необходимости оформления в штат и уплаты страховых взносов в полном объеме и НДФЛ. Самозанятые, в свою очередь, приобретают возможность легально осуществлять деятельность, получая доход и накапливая пенсионный стаж, при этом сохраняя независимость и гибкость в выборе проектов и в ряде случает- развивая свою предпринимательскую инициативу.

Однако, подобное взаимодействие несет в себе и определенные правовые и налоговые риски. Особенное внимание/пристальное налоговыми органами при проведении предпроверочного анализа уделяется практике «дробления бизнеса» с использованием самозанятых, когда компания искусственно разделяется на несколько мелких субъектов, чтобы уйти от уплаты косвенных и прямых налогов: НДС и налога на прибыль организаций, страховых взносов, НДФЛ. Разработка мер противодействия таким схемам, как критерии связанности самозанятых с основным бизнесом и усиление контроля за крупными регулярными выплатами (ежемесячными, авансами), является важным шагом к обеспечению честной конкуренции и минимизации потерь бюджета.

Сегодня рынок труда все активнее адаптируется к формату самозанятости, что обусловлено потребностью бизнеса в квалифицированных специалистах узкого профиля и сокращения издержек, появлением новых профессий и расширения рынка услуг, включая цифровые торговые услуги. Наиболее востребованными направлениями деятельности таких работников являются строительство, ремонт и проектирование объектов недвижимости, транспортировка товаров и логистика, а также сфера информационных технологий, ИТ- отрасль. Помимо этого, бизнес привлекает самозанятых специалистов в маркетинговом секторе, бухгалтерском учете, управлении кадрами, дизайне, написании текстов, правовом сопровождении и юридической поддержке [5, с. 4-11].

Проанализировав комментарии респондентов, авторам удалось составить рейтинг сфер деятельности по нисходящей, в которых самозанятые оказывают наибольшее количество услуг: 1) Строительство и проектирование; 2) логистика и грузоперевозки; 3) информационные технологии; 4) маркетинг, реклама и связи с общественностью; 5) финансовый учет и консультирование; 6) управление персоналом, кадровая работа и охрана труда; 7) графический дизайн и визуальное оформление; копирайтинг и редактирование текстов; 8) документооборот; 9) юриспруденция. Этот анализ подтверждает факт положительной динами роста самозанятых граждан, о котором говорилось выше в статье.

Отметим, что самозанятые часто выполняют задачи, которые формально совпадают с обязанностями штатных сотрудников (например, курьеры, водители, репетиторы). И как отмечалось ранее, это создает правовую неопределенность: налоговые органы могут признать такие отношения трудовыми, что влечет доначисления НДФЛ, страховых взносов и штрафов для компаний [17, с. 79].

Таким образом, проведя научное исследование проблем применения НПД, можно сделать следующий вывод: налоговые риски хозяйствующих субъектов при работе с самозанятыми реальны, и управляемы при грамотном подходе/планировании и соблюдении законодательства, умении финансово оценивать налоговые риски. Игнорирование этих рисков может привести к серьезным последствиям, включая судебные разбирательства и репутационный ущерб для компании. Выступая на пленарном заседании XXI Всероссийского налогового форума в ТПП РФ в октябре 2025 г., руководитель Федеральной налоговой службы (ФНС) России Д. В. Егоров привёл следующие данные [3]:

1) в России насчитывается 7-10 млн активных самозанятых (не просто зарегистрированных, а регулярно отражающих транзакции);

2) ФНС оценила объём скрытых трудовых отношений среди них;

3) после применения нескольких фильтров (например, отсутствие постоянной занятости, работа на одного-двух заказчиков более 8 месяцев, доход выше МРОТ) осталось всего 182 тыс. человек, которые потенциально могут маскировать трудовые отношения.

В этой связи, руководитель ФНС РФ Д.В. Егоров отметил: «разрушать систему НПД из-за 182 тысяч человек, и причем это только риск, может оказаться скоропалительным решением. Вместе с тем он подчеркнул, что у налоговых органов нет нормальной градации, что такое бизнес-активность, а что такое трудовая активность. При этом разница в ставках огромная — для ИП или самозанятых это 6%, а у тех, кто работает по трудовому договору, это 13% НДФЛ и 30% страховые взносы. Нужно искать какое-то новое равновесие, новую основу для того, чтобы определиться, что мы хотим сделать» [13].

Таким образом, проведенное исследование режима налогообложения для граждан и ИП, как НПД в России показывает, что он является важным инструментом государственной политики, направленным на поддержку и развитие малого предпринимательства, легализацию доходов физических лиц и сокращение теневой экономики. С момента введения в 2020 году НПД продемонстрировал значительный рост популярности среди граждан, что выразилось в увеличении числа зарегистрированных самозанятых и росте налоговых поступлений в бюджет. Достигнутые результаты свидетельствуют о финансовой и правовой целесообразности данного режима как для государства (расширение налоговой базы, снижение расходов на администрирование), так и для граждан (простота регистрации, легализация дохода, отсутствие проверок и налоговой отчетности, проявление предпринимательской активности), низкая ставка налога и посильная сумма налога [14, с. 213].

Несмотря на успехи, режим НПД сталкивается с рядом вызовов, требующих внимания. К ним относятся увеличение случаев уклонения от уплаты налога, правовая неопределенность в отношениях между самозанятыми и компаниями, а также сохраняющиеся законодательные ограничения для самозанятых: проблема размытости границ между гражданско-правовыми и трудовыми отношениями создает риски для бизнеса, связанные с возможной переквалификацией таких отношений и доначислением налогов и взносов.

Для дальнейшего развития и повышения финансово-правовой эффективности режима НПД необходимо принять меры по совершенствованию нормативно-правовой базы, усилению контроля за соблюдением законодательства и повышению осведомленности участников рынка о налоговых рисках и способах их управления. Также важно продолжить работу над расширением социальных гарантий для самозанятых, чтобы сделать этот режим более привлекательным и конкурентоспособным по сравнению с традиционными формами занятости и режимами налогообложения.

Немного о перспективах НПД. Глава ФНС РФ отметил, что «Мы сейчас готовим очень серьезную аналитику по разным налоговым режимам, где какая нагрузка, в каком уровне дохода у нас возникает, и что бы мы могли предложить для общей дискуссии, для того, чтобы вот этот «зоопарк» из режимов не плодить, а все-таки предположить некую, более гармоничную систему. Но опять я подчеркиваю это на будущее. Я специально хочу говорить об этом сейчас. Если все будет идти так, как я предполагаю, то в идеале, нам к 28-му году эту дискуссию нужно уже хотя бы в какие-то контуры преобразовать. Поэтому данный вопрос не требует незамедлительного решения» [13].

Источники:

2. Ваславский Я. И. Трансформация механизмов взаимодействия государства и бизнеса: политико-экономический анализ. / дис.,.. д-ра экономич. наук: 5.2.1. / КиневВаславский Я. И.; Место защиты: МГИМО (университет) Министерства иностранных дел Российской Федерации; Работа выполнена: МГИМО (университет) Министерства иностранных дел Российской Федерации. - Москва, 2025. – 523 c.

3. Егоров Д. В. Риск подмены трудовых отношений у менее 2% самозанятых. НПД пересматривать не будут. Klerk.ru, 2025. [Электронный ресурс]. URL: https://www.klerk.ru/buh/news/666293/ (дата обращения: 16.12.2025).

4. Жукова Ю. Д., Подмаркова А. С. Самозанятые граждане: правовая квалификация деятельности и перспективы формирования специального режима // Право. Журнал Высшей школы экономики. – 2021. – № 4. – c. 49-79.

5. Журавлева И. А. Преимущества налоговых органов по переквалификации сделок (действий) юридического лица-банкрота: основы правового обеспечения и тенденции практики // Аудит и финансовый анализ. – 2022. – № 4. – c. 4-11.

6. Журавлева И. А. Системный подход к решению проблем в области налогообложения // Системный анализ в экономике - 2020: Сборник трудов VI Международной научно-практической конференции-биеннале, Москва, 09–11 декабря 2020 года / Под общей редакцией Г.Б. Клейнера, С.Е. Щепетовой. – Москва: ООО Издательский дом «Наука». Москва, 2021. – c. 294-297.

7. Журавлева И. А. Специальные системные режимы налогообложения в формировании инвестиционного потенциала малым предпринимательством: проблемы и перспективы // Аудит и финансовый анализ. – 2020. – № 6. – c. 6-18.

8. Камилов М. Э. Результаты проведения эксперимента о введении специального налогового режима для самозанятых // Экономика нового мира. – 2022. – № 2. – c. 47-52.

9. Количество налогоплательщиков стабильно растет. Официальный сайт Федеральной налоговой службы, 2025. [Электронный ресурс]. URL: https://analytic.nalog.gov.ru/news/92 (дата обращения: 10.05.2025).

10. Ордынская Е.В., Черковец М.В. Возможности повышения доходов низкодоходных групп населения с помощью мер налогового регулирования в России // Проблемы прогнозирования. – 2023. – № 4. – c. 127-142.

11. План деятельности Федеральной налоговой службы на 2025 год и плановый период 2026-2030 годов. Картотека арбитражных дел. [Электронный ресурс]. URL: https://kad.arbitr.ru/Document/Pdf/3fb03367-c4da-45d8-8ea6-71902e4eb2e4/e785efaa-a4d5-4246-9ea3-eccf7ac50f19/A76-20897-2023_20250203_Opredelenie.pdf?isAddStamp=True (дата обращения: 30.03.2025).

12. Почти каждая пятая компания в России пользуется услугами самозанятых. [Электронный ресурс]. URL: https://www.superjob.ru/pro/6091/ (дата обращения: 10.05.2025).

13. Торгово-промышленная палата Российской Федерации. Пленарное заседание Форума. Rutube.ru, 2025. [Электронный ресурс]. URL: https://rutube.ru/video/90d6e075560fc88e9431ac31e85f3973/ (дата обращения: 16.12.2025).

14. Засько В.Н., Грундел Л.П., Гончаренко Л.И., Адвокатова А.С., Журавлева И.А., Князева А.В., Юркова М.Р. рансформация налоговой политики в условиях технологического суверенитета промышленности. / коллект. моногр. - Издательско-торговая корпорация Дашков и К, Москва, 2024. – 213 c.

15. Федеральная налоговая служба России. Проверка чеков самозанятых (налог на профессиональный доход). Geochecki-vpd.nalog.gov.ru, 2025. [Электронный ресурс]. URL: https://geochecki-vpd.nalog.gov.ru/self-employment (дата обращения: 16.12.2025).

16. Федеральный закон «О проведении эксперимента по установлению специального налогового режима \\\Налог на профессиональный доход» от 27.11.2018 № 422-ФЗ. СПС КонсультантПлюс, 2025. [Электронный ресурс]. URL: https://www.tadviser.ru/index.php/Статья:Самозанятость (дата обращения: 10.05.2025).

17. Дмитриева Н. Е., Санина А. Г., Стырина Е. М. Цифровая трансформация в государственном управлении. / Нац. исслед. ун-т «Высшая школа экономики». - М.: Изд. дом Высшей школы экономики, 2023. – 208 c.

Страница обновлена: 16.07.2026 в 12:05:55

Download PDF | Downloads: 26

Legal and tax consequences of business interaction with the self-employed: a benefit-risk balance

Zhuravleva I.A., Vasileva S.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 2 (February 2026)

Abstract:

Amid the digitalization of the economy and the growth of flexible forms of employment, business interaction with the self-employed has become a common practice.

However, this practice is associated with a complex of legal and tax risks, signs of business fragmentation and aggressive tax planning in terms of underestimating the tax base on insurance premiums and personal income tax.

The article analyzes the legal consequences of this form of interaction between legal entities and individuals for companies, including the risks of retraining labor relations, additional taxes and administrative liability for deliberate underestimation of tax bases and business fragmentation. The article provides practical recommendations on structuring employment relationships with the self-employed to reduce fiscal and reputational risks for business. The results of the study will be of interest to representatives of the business community and the law institute. The article aims to analyze the practice of professional income tax enforcement, the nature and reality of the company's tax risks in cooperation with the self–employed, to give them a legal and financial assessment with the ensuing consequences in terms of business fragmentation, tax surcharges and the application of penalties.

Keywords: self-employed citizens, professional income tax, legal regulation, special tax regime, individual entrepreneurs, labor relations

JEL-classification: H24, K34, H25, J21

References:

Dmitrieva N. E., Sanina A. G., Styrina E. M. (2023). Tsifrovaya transformatsiya v gosudarstvennom upravlenii

Kamilov M. E. (2022). Results of the Experiment with a Special Tax Regime for the Self-Employed. Ekonomika novogo mira. (2). 47-52.

Ordynskaya E.V., Cherkovets M.V. (2023). Opportunities for Raising Incomes of Low-Income Groups in Russia Using Tax Regulations. Problems of forecasting. (4). 127-142.

Vaslavskiĭ Ya. I. (2025). Transformatsiya mekhanizmov vzaimodeystviya gosudarstva i biznesa: politiko-ekonomicheskiy analiz

Zasko V.N., Grundel L.P., Goncharenko L.I., Advokatova A.S., Zhuravleva I.A., Knyazeva A.V., Yurkova M.R. (2024). ransformatsiya nalogovoy politiki v usloviyakh tekhnologicheskogo suvereniteta promyshlennosti

Zhukova Yu. D., Podmarkova A. S. (2021). Self-Employed Persons: Legal Qualification of Their Activity and Perspectives for Formation of a Special Regime. Pravo. Zhurnal Vysshey shkoly ekonomiki. (4). 49-79.

Zhuravleva I. A. (2020). Special System Regimes of Taxation in the Formation of Investment Potential by Small Businesses: Problems and Prospects. Audit and financial analysis. (6). 6-18.

Zhuravleva I. A. (2021). Sistemnyy podkhod k resheniyu problem v oblasti nalogooblozheniya [Sistemnyy analiz v ekonomike - 2020]. 294-297.

Zhuravleva I. A. (2022). Preimuschestva nalogovyh organov po perekvalifikatsii sdelok (deystviy) yuridicheskogo litsa-bankrota: osnovy pravovogo obespecheniya i tendentsii praktiki. Audit and financial analysis. (4). 4-11.