Клиентоориентированность таможенных услуг и влияние их на внешнеэкономическую деятельность

Кудрова Н.А.1 ![]() , Толстихина Т.Б.1

, Толстихина Т.Б.1 ![]()

1 Санкт-Петербургский имени В.Б. Бобкова филиал Российской таможенной академии, Санкт-Петербург, Россия

Скачать PDF | Загрузок: 15

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Февраль 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89139130

Аннотация:

В Стратегии развития ФТС России до 2030 года одним из направлений является достижение высокого качества таможенных услуг и создание конкурентных преимуществ для участников внешнеэкономической деятельности, в том числе за счет информационного взаимодействия. Для реализаций данных направлений необходимо обеспечить клиенториентированность таможенного сопровождения, при внедрении информационных технологий во взаимоотношениях с участниками внешнеэкономической деятельности. Существует достаточно научных исследований по вопросам клиентоориентированной информационно-коммуникационной среды для внешнеэкономической сферы и органов государственной власти в условиях цифровой трансформации. Данные исследования имеющих свои достоинства и недостатки, однако мало исследований посвящены клиентоориентированности таможенных услуг. Актуальность научного исследования обусловлена тем, что конкурентоспособность международного бизнеса зависит от эффективного взаимодействия с государственными институтами и качества предоставляемых услуг, зависящих в том числе от клиенториентированности. Предложенный механизм анализа клиентоориентированности таможенных услуг базируется на использовании выявленных факторов и характеризуется универсальностью применения. Результаты исследования могут использоваться в таможенной деятельности для совершенствования механизмов взаимодействия таможенных органов и участников внешнеэкономической деятельности для повышения их конкурентоспособности в современных условиях развития Федеральной таможенной службы

Ключевые слова: клиенториентированность таможенного сопровождения, информационные системы взаимоотношениями с клиентами, таможенные услуги

JEL-классификация: L81, F13, O31, K34

Введение

В статье особое внимание уделено вопросам совершенствования таможенного сопровождения и выявления аспектов наиболее эффективного влияния на развитие бизнеса участников внешнеэкономической деятельности, качества предоставления таможенных услуг в условиях активного внедрения цифровых и информационным технологий, рассмотрены основные аспекты их клиентоориентированности таможенных услуг в сфере внешнеэкономической деятельности, это определило актуальность данного исследования.

Материал статьи может быть использован при изучении учебных дисциплин «Мировая экономика и международные экономические отношения», «Таможенное и тарифное регулирование», «Международные контракты и внешнеторговые операции», а также может быть полезен в деятельности таможенных органов Российской Федерации в вопросах реализации процессов взаимодействия с участниками внешнеэкономической деятельности.

Необходимо отметить, что вопросы клинтоориентированности государственных услуг рассмотрены в работах Каимова И.В. [9], Савинова Н.Д. [8]. Вопросам качества таможенных услуг Александрова М.С. [2], Бойкова М.В. [4], Валиев Ф. Н. [5], Курихин С.В. [10], Немирова Г. И. [5], Хатипова З.Ф. [4]. Проблемные вопросы клинтоориентированности бизнеса рассмотрены в работах Г. С. Петриченко [1], Р. А. Пахиев [1], О. В. Снапкова [16], Э. Ф. Хандамова [1], М. Б. Щепакин [1]. Вопросы информационного и цифрового таможенного сопровождения, ранее исследовались в работах следующих российских и зарубежных ученых: Снапкова О. В. [16], Трофимова Т. В. [18], Савинова Н.Д. [18] и др.

Нормативно-правовой основой написания статьи послужили – Стратегия развития ФТС России до 2030 года. URL [17], «Дорожная карта» развития «сквозной» цифровой технологии «Нейротехнологии и искусственный интеллект» [6], Распоряжение Коллегии ЕЭК № 181 от 02.12.2025. Проект Концепции создания Евразийской системы обеспечения качества продукции [14].

Целью представленной работы является разработка предложений по развитию механизмов клиентоориентированности таможенного сопровождения участников внешнеэкономической деятельности для успешного ведения деятельности, выявление значимости цифровых технологий и информационных факторов.

Исходя из поставленной цели определены задачи исследования:

- изучить оказание влияния таможенных услуг на процесс ведения внешнеэкономической деятельности;

- проанализировать влияние цифровых технологий и информационных факторов на развитие процессов взаимодействия участников внешнеэкономической деятельности и таможенных органов;

- оценить клиентоориентированность таможенного сопровождения в системе взаимоотношений с участниками внешнеэкономической деятельности.

Для достижения поставленной цели и решения перечисленных задач использовались экономико-статистические методы обработки информации, а также общенаучные методы анализа, систематизации и обобщения.

Элементы научной новизны заключается в том, что в данном исследовании на основе научного анализа проанализирована клиентоориентированность таможенных структур, активно внедряющих системы управления взаимоотношений с клиентами на основе CRM (CustomerRelationshipManagement). Рассмотренные информационные механизмы таможенного сопровождения в системе взаимоотношений с участниками внешнеэкономической деятельности, указывают на то, что их применение должно быть взаимосвязано и взаимозависимо. Следовательно, вопросы клиеноориентированности оказывают большое влияние на развитие процессов взаимодействия участников внешнеэкономической деятельности и таможенных органов. Представлена оценка клиентоориентированности услуг в системе взаимоотношений участников внешнеэкономической деятельности и таможенных органов, указывающая на социальные значимые аспекты их взаимодействия, имеет практическую значимость для международного бизнеса.

Результаты исследования

Основные направления развития системы таможенных услуг, а именно: внедрение искусственного интеллекта, упрощение процедур и ориентация на клиентов, в настоящее время реализуются большинством стран, но в разной степени, так как специфические особенности каждой страны в зависимости от условий в которых она существует определяют государственную политику.

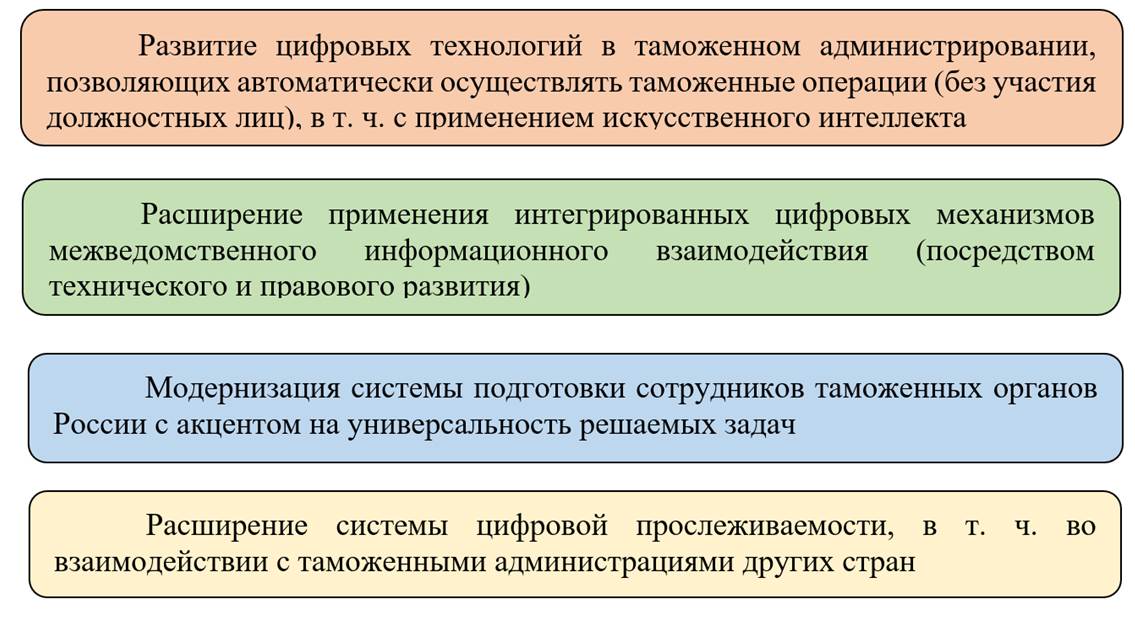

Расширение применения цифровых технологий в таможенных операциях, которые бы обеспечивали совершение таможенного регулирования и предоставления большинства таможенных услуг без участия должностных лиц. Направления развития ФТС России, представленные в Стратегии развития ФТС России до 2030 года [12,17], которые способствовали бы тому, чтобы сделать процесс предоставления таможенных услуг менее сложным и затратным, как со стороны таможенных органов, так и со стороны бизнеса, представлены на рис. 1.

Рисунок 1 – Направления развития Федеральной таможенной службы России в рамках реализации цифровой трансформации

Источник: разработано авторами на основе [5,6,8,12,17]

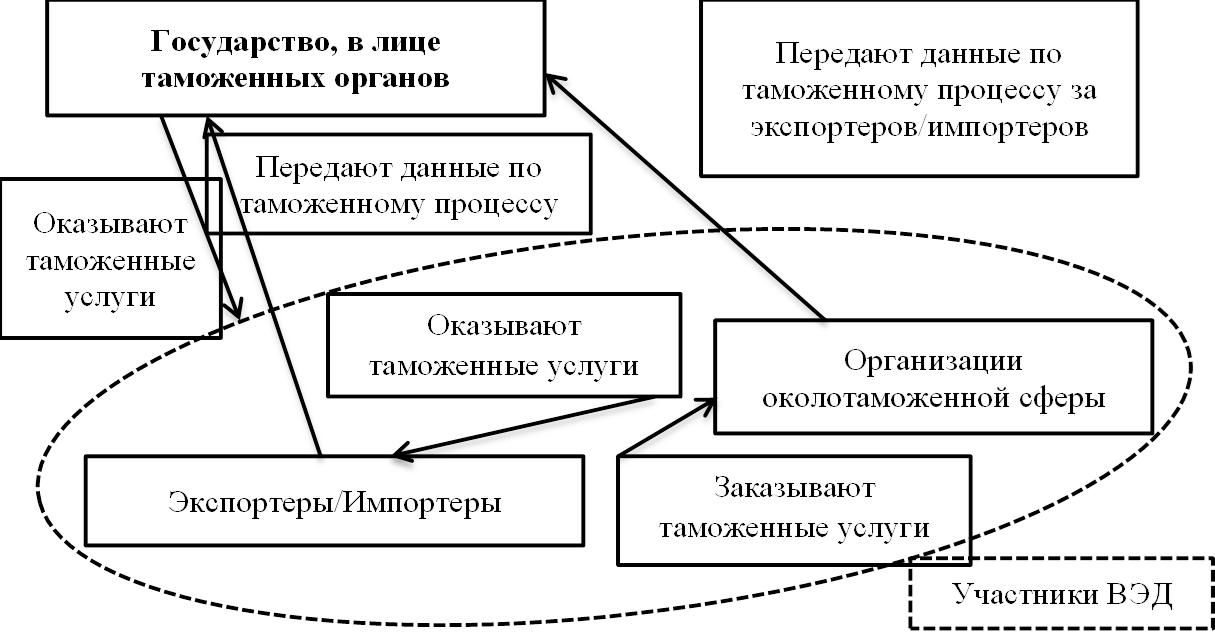

Существует множество классификаций таможенных услуг в зависимости от признака, выбора признака, который берется за основу для дальнейшего исследования [4,7,19]. Однако, самая распространенная и используемая классификация – разделение таможенных услуг на государственные и частные (коммерческие). В данной классификации обязательно выделяют услуги, оказываемые организациями околотаможенной сферы.

Система таможенных услуг представляет собой взаимодействие всех участников таможенного процесса и схематично может быть представлена (рис. 2).

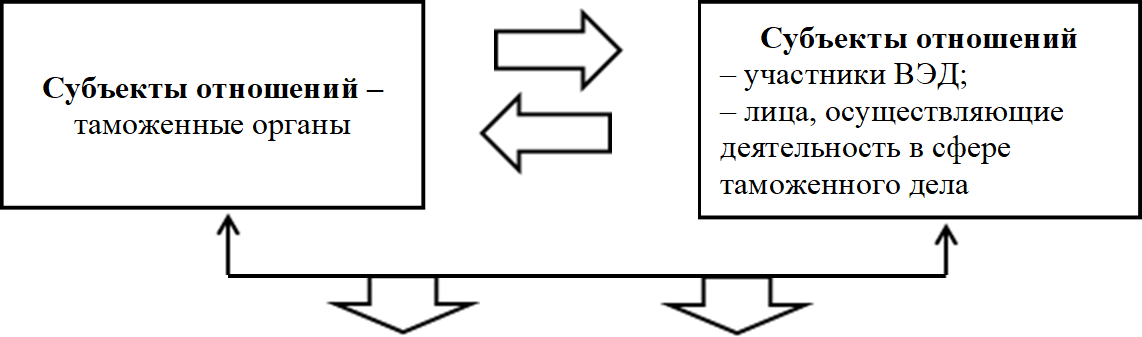

![]()

Рисунок 2 – Система таможенных услуг

Источник: разработано авторами на основе [7,9,10,19]

Процесс оказания таможенных услуг осуществляется по двум направлениям:

Первое – экспортеры или импортеры самостоятельно передают данные по таможенному процессу и получают услуги непосредственно от таможенных органов.

Второе – организации околотаможенной сферы становятся посредниками между таможенными органами и экспортерами/импортерами.

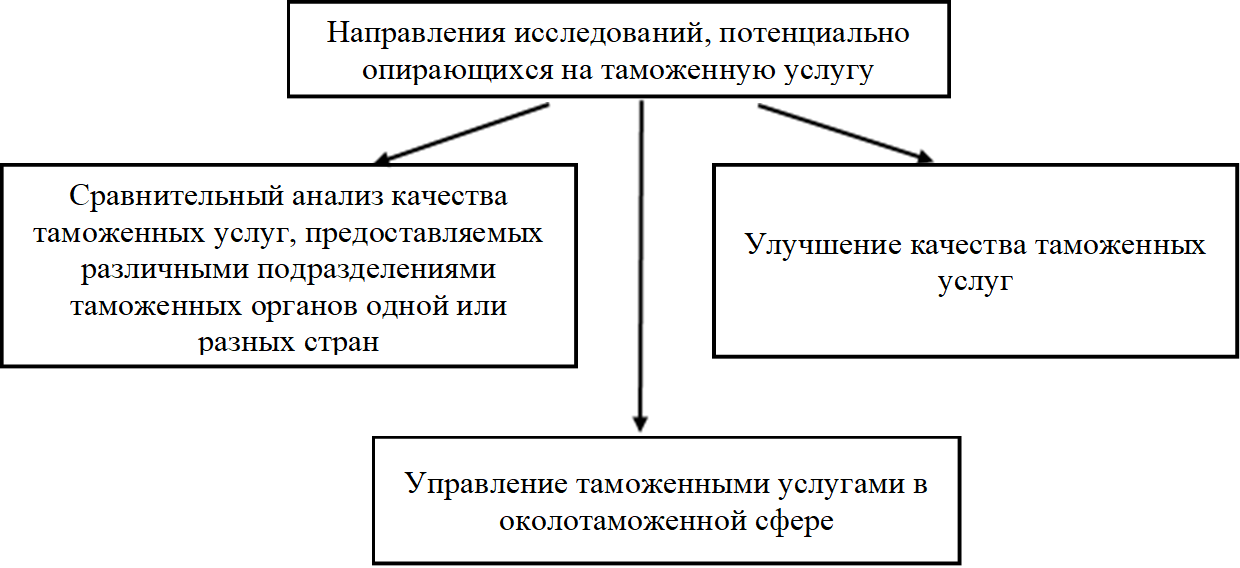

Ряд авторов, занимающихся рассмотрением таможенных услуг выделяют следующие основные направления исследований, потенциально применяемых таможенную услугу с точки зрения ее состава (рис.3).

Рисунок 3 – Основные направления исследований, потенциально применяемых понятие состава таможенной услуги

Источник: разработано авторами на основе [2,10,19]

Несмотря на то, что таможенные услуги раскрывались многими учеными, до недавнего времени предпринимались разные попытки определить наиболее значимые составляющие выделения услуг околотаможенной сферы.

К подобным попыткам можно отнести следующие исследования.

1. В ряде исследований анализ деятельности таможенных органов проводился при помощи модели 7Р (продукт, цена, продвижение, распределение, персонал, процесс, подтверждение), который использует в своей основе маркетинговые исследования.

2. В других исследованиях выделяют четыре элемента состава коммерческой таможенной услуги представленных на рисунке 4.

Рисунок 4 – Основные элементы состава коммерческой таможенной услуги

Источник: разработано авторами на основе [2,3,19]

Далее представим взаимодействие между бизнес-сообществом и таможенными органами в виде схемы с разделением на элементы (рис. 5).

Рисунок 5 – Элементы взаимодействия таможенных органов и бизнеса

Источник: разработано авторами на основе [1,3,8]

Формы взаимодействия:

– осуществление таможенного контроля (в соответствии с формами и порядком проведения таможенного контроля);

– оказание таможенных услуг участниками внешнеэкономической деятельности;

– организация мероприятий по решению текущих задач, входящих в компетенцию таможенных органов.

Роль таможенных органов во внешнеэкономической деятельности реализуется посредством выполнения широкого перечня функций, которые заключаются в проведении таможенного контроля и совершении таможенных операций в отношении товаров и транспортных средств, перемещаемых через таможенную границу. Следовательно, во взаимодействии с участниками внешнеэкономической деятельности, создании необходимых условий для перемещения товаров и транспортных средств через таможенную границу Евразийского экономического союза.

Для выявления социально-экономических факторов, влияющих на развитие внешнеэкономической деятельности необходимо описание клиентоориентированности (клиентоцентричности) государственных структур, активно внедряющих системы управления взаимоотношений с клиентами, такие как CRM (Customer Relationship Management) и необходимости их улучшения.

Анализ необходимо проводить с определенной периодичностью с тем, чтобы не возникало проблем с реализацией возможностей, то есть происходило развитие системы клиентоориентированности [3,18]. Одним из результатов данного анализа может стать план исправления выявленных недостатков в клиентоориентированности. Также, применяя SWOT-анализ, можно установить связи для клиентоориентированности государственных структур, внедряющих системы управления взаимоотношений с клиентами (табл. 1).

Таблица 1

Матрица влияния угроз и возможностей

|

|

|

Влияние на организацию

| |||

|

|

|

Разрушительная

|

Критическая

|

Умеренная

|

Слабая

|

|

Вероятность

реализации

|

Высокая

|

|

+Внедрение

информационных

технологий. +Совершенствование управления |

+ Предложения

о сотрудничестве

|

- Усиление конкуренции

|

|

Средняя

|

- Увеличение

конкурентных преимуществ

|

+Развитие

информационной отрасли

|

+Совершенствование

технологии услуг, разработок

|

+ Подготовка кадров

| |

|

Низкая

|

-Неудачное

поведение клиентов, конкурентов

|

+Изменение

информационных

технологий |

+ Изменение

уровня экономического развития

|

+ Оценка

уровня экономического развития | |

Для дальнейшего анализ используем метод экспертных оценок по пяти бальной шкале, выделив наиболее значимые факторы, можно построить оценку бальным методом матрицы SWOT-анализа (табл. 2).

Таблица 2

Оценка балльным методом

|

Сильные

стороны

|

Слабые

стороны

| |

|

Наименование

|

Балл

|

Наименование

|

|

Уникальные

собственные разработки, информационные технологии

|

5

|

Узость способов применения

информационных технологий

|

|

Наличие

стабильных, постоянных клиентов

|

4

| |

|

Собственный научные

разработки

|

5

|

Сложность

применения научных разработок

|

|

Достоверный

мониторинг

|

2

|

Высокий риск

|

|

Высокий контроль

качества

|

3

|

Сложность

мониторинга

|

|

Высокий

потенциал развития

|

4

| |

|

Высокая

квалификация персонала

|

4

|

Недостаточность

|

|

Хорошая

мотивация персонала

|

3

|

Недостаточность

|

|

Программного

продукта

|

3

|

Сложность

внедрения

|

|

Партнерские отношения

|

3

|

|

После проведенного анализа наиболее значимыми и вероятными оказались возможности внедрения информационных технологий, совершенствования управления, предложения о сотрудничестве, развития интеллектуальных таможенных услуг. Наиболее опасными оказались такие угрозы, как увеличение рисков, недооценка возможностей клиентоориентированной политики.

Далее, представим SWOT-анализ клиентоориентированности таможенных органов последовательно рассмотрев различные сочетания факторов внешней среды и внутренних свойств, все возможные парные комбинации и выделим наиболее важные.

Таблица 3

SWOT-анализ клиентоориентированности таможенных органов

|

|

Возможности:

1. Внедрение информационных технологий. 2. Совершенствование управления. 3. Предложения о сотрудничестве. 4. Развитие информационной сферы. |

Угрозы:

1. Изменение предпочтений потребителей. 2. Недооценка возможностей политики клиентоориентированности |

|

Сильные

стороны:

1. Информационные технологии, постоянный мониторинг. 2 Наличие постоянных клиентов и партнеров. 3. Высокая квалификация персонала. 4. Высокий потенциал. |

«Сила

и возможности»

1. Развитие цифровизации позволит увеличить количество услуг и снизить время обслуживания. 2. Квалификация персонала, контроль качества и развитие информационных технологий. 3. Внедрение информационных технологий. |

«Сила

и угрозы»

1. Увеличение рисков при внедрении интеллектуальных и информационных технологий. 2.Достоверный мониторинг позволит оценить изменения предпочтений. 3.Высокий потенциал снижает риски. |

|

Слабые

стороны:

1. Невысокий спектр услуг. |

«Слабость

и возможность»

1. Высокое время обслуживания и возможность его сокращения за счет внедрения интелектуальных и информационных технологий. |

«Слабость

и угрозы»

1. Появление новых рисков. |

Анализ возможности и необходимости внедрения клиентоориентированности таможенных услуг, определил основные цели их развития, к которым относятся:

– повышать организационный уровень взаимодействия бизнесаи таможенных органов;

– осуществлять продвижение в практику новых методов управления и анализа для оценки клиентоориентированности государственных структур;

– повышать квалификации руководителей и специалистов всех уровней, обеспечивающих качество оказания услуг;

– изучать, внедрять и управлять внутренним информационным ресурсом.

В системе управления внутренними информационными ресурсами, которая является необходимым элементом при формировании потенциала, успех напрямую зависит от эффективности работы сотрудников [6,8]. Следовательно, необходимо выделить социальные резервы повышения эффективности управления персоналом за счет внедрения систеы управления внутренним информационным ресурсом.

Таблица 4

Социальные резервы повышения эффективности управления персоналом за счет внедрения систеы управления внутренним информационным ресурсом

|

Социальные

резервы

|

Результат

реализации

|

|

1. Повышение социальной

защищенности.

|

Создание имиджа социальной ответственности.

|

|

Создание положительного имиджа.

| |

|

2. Улучшение использования трудовых

ресурсов.

|

Снижение текучести персонала.

|

|

Совершенствование структуры персонала.

| |

|

Более полное использование квалификации

персонала.

| |

|

Повышение профессионально-квалификационного

и интеллектуального потенциала персонала.

| |

|

Повышение уровня трудовой дисциплины.

| |

|

3. Повышение уровня корпоративной

культуры.

|

Улучшения информационного обмена внутри

компании.

|

|

Улучшение социально-трудовых отношений

между администрацией и персоналом.

|

Для системы управления внутренним информационным ресурсом CRM (CustomerRelationshipManagement) в работе будет представлен экспертный метод оценки на основе выделенных ключевых факторов успеха. Главные определители успеха управления, определяются экспертным путем с привлечением внешних или внутренних экспертов [4,14]. При помощи изучения опыта деятельности, можно выделить следующие ключевых факторов успеха (табл. 5).

Таблица 5

Ключевые факторы успеха для системы управления внутренним информационным ресурсом

|

Типы факторов успеха

|

Примеры факторов

успеха

|

|

Научно-технические

|

Высокий научно-технический

потенциал.

Способность быстрого внедрения нововведений. Опыт в использовании информационных технологий |

|

Производственные

|

Высокое качество услуг.

Высокая производительность труда. |

|

Управленческие

|

Эффективная организационная

структура.

Большой опыт. |

Далее в таблицах 6, 7 и 8 представлены объединенные в группы факторы успеха, оцененные экспертами. Условными экспертами выступили: сотрудник таможенных органов, представитель участника внешнекономической деятельности, преподаватель учебного заведения. Эксперты выставляют оценки от 1 до 10 баллов, тем самым определяя важность каждого фактора. Далее выставляются оценки от 1 до 5 баллов – оценивание степени владения тем или иным фактором.

|

Ключевые

факторы успеха

|

Расчетный

ранг факторов успеха

|

Экспет

1

| |

|

Ранг

фактора

успеха

|

Расчетный

ранг факторов

успеха

| ||

|

Наличие

внутрифирменного контроля

|

(8+9+9)=8,7

|

5

|

43,5

|

|

Факторы,

связанные с процессным подходом в управлении

|

|

|

|

|

– коммуникации

|

(5+6+5)=5,3

|

2

|

10,6

|

|

–автоматизация типовых процессов

|

(6+7+5)=6

|

1

|

6

|

|

–управление задачами

|

(7+7+5)=6,3

|

1

|

6,3

|

|

– использовании информационных

технологий

|

(6+7+5)=6

|

2

|

12

|

|

Удобный,

доступный сервис

|

(8+7+8)=7,6

|

3

|

23,4

|

|

Точное

удовлетворение запросов клиентов участников ВЭД, налаженная обратная связь с

ними

|

(8+8+9)=8,3

|

3

|

33,2

|

|

Способность установить

долговременные отношения

|

(10+10+7)=9

|

3

|

27

|

|

Широкий целевой сегмент

|

(9+7+5)=7

|

2

|

14

|

|

Сопровождение, надежность,

поддержка

|

(9+7+5)=7

|

2

|

14

|

|

Факторы,

связанные с квалификацией

|

|

|

|

|

Наличие кадров с высоким

потенциалом

|

(10+8+7)=8,3

|

2

|

16,6

|

|

Компетентность

|

(7+7+6)=6,7

|

1

|

6,7

|

|

Обеспечение адекватной

квалифицированной поддержкой

|

(10+9+9)=9,3

|

1

|

9,3

|

|

Способность удовлетворять

потребности клиентов участников ВЭД

|

(9+8+8)=8,3

|

2

|

16,6

|

|

Наличие высококвалифицированных

специалистов

|

(9+9+10)=9,3

|

1

|

9,3

|

|

Способность быстрого внедрения

нововведений

|

(6+4+5)=5

|

1

|

5

|

|

Факторы,

связанные с возможностями

|

|

|

|

|

Передовые информационные системы

|

(6+6+5)=5,6

|

1

|

5,6

|

|

Способность быстро реагировать на

изменяющиеся условия

|

(6+8+6)=6,6

|

1

|

6,6

|

|

Компетентность

|

(7+7+5)=6,3

|

1

|

9,3

|

|

Доступ к информационным ресурсам

|

(9+9+6)=8

|

1

|

8

|

Ключевые факторы успеха системы управления внутренним информационным ресурсом (эксперт 1)

Таблица 7

Ключевые факторы успеха системы управления внутренним информационным ресурсом (эксперт 2)

|

Ключевые

факторы успеха

|

Расчетный

ранг факторов успеха

|

Эксперт

2

| |

|

Ранг

фактора

успеха

|

Расчетный

ранг факторов

успеха

| ||

|

Наличие

внутрифирменного контроля

|

(8+9+9)=8,7

|

5

|

43,5

|

|

Факторы,

связанные с процессным подходом в управлении

|

|

|

|

|

– коммуникации

|

(5+6+5)=5,3

|

2

|

10,6

|

|

–автоматизация типовых процессов

|

(6+7+5)=6

|

1

|

6

|

|

–управление задачами

|

(7+7+5)=6,3

|

2

|

12,6

|

|

– использовании информационных

технологий

|

(6+7+5)=6

|

3

|

18

|

|

Удобный,

доступный сервис

|

(8+7+8)=7,6

|

3

|

23,4

|

|

Точное

удовлетворение запросов клиентов участников ВЭД, налаженная обратная связь с

ними

|

(8+8+9)=8,3

|

5

|

41,5

|

|

Способность установить

долговременные отношения

|

(10+10+7)=9

|

4

|

36

|

|

Широкий целевой сегмент

|

(9+7+5)=7

|

2

|

14

|

|

Сопровождение, надежность,

поддержка

|

(9+7+5)=7

|

2

|

14

|

|

Факторы,

связанные с квалификацией

|

|

|

|

|

Наличие кадров с высоким

потенциалом

|

(10+8+7)=8,3

|

3

|

24,9

|

|

Компетентность

|

(7+7+6)=6,7

|

2

|

13,4

|

|

Обеспечение адекватной

квалифицированной поддержкой

|

(10+9+9)=9,3

|

2

|

18,6

|

|

Способность удовлетворять

потребности клиентов участников ВЭД

|

(9+8+8)=8,3

|

3

|

24,9

|

|

Наличие высококвалифицированных

специалистов

|

(9+9+10)=9,3

|

1

|

9,3

|

|

Способность быстрого внедрения

нововведений

|

(6+4+5)=5

|

1

|

5

|

|

Факторы,

связанные с возможностями

|

|

|

|

|

Передовые информационные системы

|

(6+6+5)=5,6

|

1

|

5,6

|

|

Способность быстро реагировать на

изменяющиеся условия

|

(6+8+6)=6,6

|

1

|

6,6

|

|

Компетентность

|

(7+7+5)=6,3

|

1

|

9,3

|

|

Доступ к информационным ресурсам

|

(9+9+6)=8

|

1

|

8

|

Таблица 8

Ключевые факторы успеха системы управления внутренним информационным ресурсом (эксперт 3)

|

Ключевые

факторы успеха

|

Расчетный

ранг фактора успеха

|

Эксперт

3

| |

|

Ранг

фактора

успеха

|

Расчетный

ранг факторов

успеха

| ||

|

Наличие

внутрифирменного контроля

|

(8+9+9)=8,7

|

5

|

43,5

|

|

Факторы,

связанные с процессным подходом в управлении

|

|

|

|

|

– коммуникации

|

(5+6+5)=5,3

|

3

|

15,9

|

|

–автоматизация типовых процессов

|

(6+7+5)=6

|

1

|

6

|

|

–управление задачами

|

(7+7+5)=6,3

|

2

|

12,6

|

|

– использовании информационных

технологий

|

(6+7+5)=6

|

2

|

12

|

|

Удобный,

доступный сервис

|

(8+7+8)=7,6

|

3

|

23,4

|

|

Точное

удовлетворение запросов клиентов участников ВЭД, налаженная обратная связь с

ними

|

(8+8+9)=8,3

|

5

|

41,5

|

|

Способность установить

долговременные отношения

|

(10+10+7)=9

|

3

|

27

|

|

Широкий целевой сегмент

|

(9+7+5)=7

|

1

|

7

|

|

Сопровождение, надежность,

поддержка

|

(9+7+5)=7

|

1

|

7

|

|

Факторы,

связанные с квалификацией

|

|

|

|

|

Наличие кадров с высоким

потенциалом

|

(10+8+7)=8,3

|

3

|

24,9

|

|

Компетентность

|

(7+7+6)=6,7

|

2

|

13,4

|

|

Обеспечение адекватной

квалифицированной поддержкой

|

(10+9+9)=9,3

|

1

|

9,3

|

|

Способность удовлетворять

потребности клиентов участников ВЭД

|

(9+8+8)=8,3

|

2

|

16,6

|

|

Наличие высококвалифицированных

специалистов

|

(9+9+10)=9,3

|

1

|

9,3

|

|

Способность быстрого внедрения

нововведений

|

(6+4+5)=5

|

1

|

5

|

|

Факторы,

связанные с возможностями

|

|

|

|

|

Передовые информационные системы

|

(6+6+5)=5,6

|

1

|

5,6

|

|

Способность быстро реагировать на

изменяющиеся условия

|

(6+8+6)=6,6

|

1

|

6,6

|

|

Компетентность

|

(7+7+5)=6,3

|

1

|

9,3

|

|

Доступ к информационным ресурсам

|

(9+9+6)=8

|

1

|

8

|

Эксперты, участвующие в исследовании, оценили значение каждой группы факторов с учетом их значимости для предприятия в долях единицы:

· факторы, связанные с процессным подходом в управлении – 0,25.

· факторы, связанные с квалификацией – 0,25.

· факторы, связанные с возможностями организации – 0,15.

· благоприятный имидж и репутация – 0,25.

· сертифицированная система менеджмента качества – 0,1.

Кв=0,25 * (0,12+0,145 + 0,116 + 0,198 +0,24 + 0,384+ 0,18) + 0,25 * (0,18 + 0,24 + 0,24 + 0,052 + 0,465 + 0,012) + 0,15 * (0,057 + 0,063 + 0,115 + 0,147 + 0,324 + 0,36 + 0,288 + 0,075 + 0,125) + 0,25 * (0,24 + 0,12 + 0,12 + 0,231 + 0,099 + 0,054) + 0,1 * (0,072 + 0,069 + 0,069 + 0,081 + 0,372 + 0,128 + 0,192 + 0,075 + 0,54)= 0,25 * 1,383 + 0,25 * 1,365 + 0,15 * 1,63 + 0,25 * 0,864 + 0,1 * 1,064= 1,25

Значение ключевых факторов успеха клиентоориентированности государственных структур равняется 1,25, что свидетельствует о более высоком уровне управления при внедрении информационных технологий и искусственного интеллекта.

Позитивные социальные последствия мероприятий, направленных на совершенствование клиентоориентированности государственных структур, оцениваются формированием благоприятного имиджа государственных структур, улучшение социально-экономических результатов формирования клиентоориентированности. (табл. 9).

Таблица 9

Социальные результаты клиентоориентированности таможенных услуг с учетом использования информационных ресурсов

|

Социальные результаты

|

Показатели

|

|

Обеспечение

использования рабочих мест в соответствии со способностями и возможностями.

Обеспечение кадрами способными адаптироваться во внешней среде. Повышение

квалификационного уровня.

|

Сокращение числа обращений в

связи с неудовлетворенностью уровнем обслуживания. Снижение текучести кадров.

|

Очевидно, что совершенствование клиентоориентированности государственных структур будет иметь ценность, так как результатом реализации будет сокращение времени обслуживания, обеспечение оперативности принятия решений и эффективность управления ресурсами.

Заключение.

В настоящей работе была поставлена цель разработать предложения по улучшению клиентоориентированности таможенного сопровождения участников внешнеэкономической деятельности для успешного ведения внешнеэкономической деятельности, выявление значимости влияния на данный процесс информационных факторов.

В соответствии с поставленной целью работы, задачами и проведенным исследованием, можно сделать следующие выводы.

Разработаны предложения и рекомендации по совершенствованию таможенного сопровождения и выявления аспектов наиболее эффективного влияния на развитие бизнеса участников внешнеэкономической деятельности.

В ходе решения задач по достижению поставленной цели были получены следующие научно-практические результаты:

1) рассмотрено влияние технологических и информационных факторов на развитие процессов взаимодействия участников внешнеэкономической деятельности и таможенных органов;

2) представленная оценка клиентоориентированности государственных структур в системе взаимоотношений участник внешнеэкономической деятельности – таможенные органы указывает на социальные аспекты оказания таможенных услуг.

Значимость полученных результатов исследования для науки, образования и деятельности таможенных органов Российской Федерации заключается в развитии теоретических основ деятельности таможенных органов по реализации процессов взаимодействия с участниками внешнеэкономической деятельности, а также в возможности их использования в целях совершенствования механизмов взаимодействия таможенных органов и участников внешнеэкономической деятельности.

Новизна научных результатов, практическая значимость для образования, науки и таможенной деятельности: заключается в том, что в данном исследовании на основе научного анализа проанализировано применение проанализирована клиентоориентированность таможенных структур, активно внедряющих системы управления взаимоотношений с клиентами (CRM). Представлена оценка клиентоориентированности государственных структур в системе взаимоотношений участников внешнеэкономической деятельности и таможенных органов, указывающая на социальные значимые аспекты их взаимодействия.

Источники:

2. Александрова М.С. Анализ деятельности таможенных органов на примере предоставления таможенных услуг. / Сб. материалов VIII Международной молодежной научно-практ. конф. - М., 2016. – 15-19 c.

3. Кудрова Н.А., Завгородний А.Ф. Анализ применения мер таможенного регулирования и оценка эффективности их воздействия на развитие бизнеса в странах-членах ЕАЭС // Экономика и бизнес: теория и практика. – 2021. – № 9-1. – c. 138-143.

4. Бойкова М.В., Хатипова З.Ф. Некоторые аспекты оценки качества таможенных услуг // NovaUm.Ru. – 2017. – № 9. – c. 38–42.

5. Валиев Ф. Н., Немирова Г. И. Механизм управления качеством таможенных услуг в условиях цифровой прослеживаемости // Экономика, предпринимательство и право. – 2024. – № 12. – c. 8257-8270.

6. «Дорожная карта» развития «сквозной» цифровой технологии «Нейротехнологии и искусственный интеллект». Официальный сайт Министерства цифрового развития, связи и массовых коммуникаций РФ. [Электронный ресурс]. URL: http://consultant.ru›document/cons_doc_LAW_335564/ (дата обращения: 25.01.2026).

7. Завгородний А.Ф., Заменина Т.А. Концепция «Сервисной таможни» – одно из направлений развития системы оказания таможенных услуг // Таможенные чтения – 2018. Образование и наука на современном этапе развития ЕАЭС: сборник материалов Всероссийской научно-практической конференции с международным участием. В 2-х тт. том I / Под общ. ред. профессора С.Н. Гамидуллаева. СПб: Санкт-Петербургский имени В.Б.Бобкова филиал РТА. Санкт - Петербург, 2018. – c. 74-82.

8. Завгородний А.Ф., Кудрова Н.А., Кузминых Ю.В. Информационное взаимодействие таможенных органов стран-участниц ЕАЭС // Проблемы современной экономики. – 2024. – № 1. – c. 60-64.

9. Каимова И.В. К вопросу формирования «сервисного государства» в Российской Федерации // Новая наука как результат инновационного развития общества: сб. ст. Международной научно-практической конф. Сургут. Сургут, 2017. – c. 226-228.

10. Курихин С.В. Состав таможенной услуги как элемент менеджмента таможенных услуг // Экономические науки. – 2018. – № 14. – c. 57-60.

11. Завгородний А.Ф., Кудрова Н.А., Кузминых Ю.В. Конкурентоспособность участников внешнеэкономической деятельности в сфере услуг на рынке Евразийского Экономического Союза. / монография. - Санкт-Петербург, 2021. – 201 c.

12. Распоряжение Правительства РФ от 23.05.2020 г. № 1388-р «Стратегия развития таможенной службы Российской Федерации до 2030 года». [Электронный ресурс]. URL: consultant.ru›document/cons_doc_LAW_353557 (дата обращения: 15.01.2026).

13. Кудрова Н.А., Завгородний А.Ф. Некоторые проблемы совершенствования мер таможенного регулирования на территории стран-членов ЕАЭС // Проблемы современной экономики. – 2021. – № 3. – c. 40-42.

14. Распоряжение Коллегии ЕЭК № 181 от 02.12.2025. Проект Концепции создания Евразийской системы обеспечения качества продукции. [Электронный ресурс]. URL: docs.eaeunion.org›documents/445/10350 (дата обращения: 12.01.2026).

15. Сведения о количестве предоставленных таможенных услуг. Официальный сайт ФТС России. [Электронный ресурс]. URL: http://www.customs.ru/index (дата обращения: 22.12.2025).

16. Снапкова О. В. Зарубежный опыт развития клиентоориентированной информационно-коммуникационной среды для внешнеэкономической сферы // Креативная экономика. – 2022. – № 9. – c. 3543-3560.

17. Стратегия развития ФТС России до 2030 года. [Электронный ресурс]. URL: http://customs.gov.ru›activity/programmy-razvitiya/ (дата обращения: 23.01.2026).

18. Трофимова Т. В., Савинова Н. Д. Проблемы внедрения концепции клиентоориентированности в деятельность органов государственной власти в условиях цифровой трансформации публичных институтов // Креативная экономика. – 2024. – № 4. – c. 953-972. – doi: 10.18334/ce.18.4.120823.

19. Таможенный брокер. [Электронный ресурс]. URL: http://www.brokert.ru/material/ (дата обращения: 16.01.2026).

Страница обновлена: 20.07.2026 в 20:01:27

Download PDF | Downloads: 15

Customer-oriented customs services and their impact on foreign economic activity

Kudrova N.A., Tolstikhina T.B.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 2 (February 2026)

Abstract:

One of the areas of focus in the Development Strategy of the Federal Customs Service of Russia until 2030 is achieving high-quality customs services and creating competitive advantages for participants of foreign economic activity, including through information exchange. To implement these areas, it is necessary to ensure customer-focused customs support while implementing information technology in interactions with participants of foreign economic activity. There is considerable scientific research on the development of a customer-oriented information and communication environment for foreign economic activity and public authorities amid digital transformation. While these studies have their advantages and disadvantages, few studies focus on the customer-focused nature of customs services.

The competitiveness of international business depends on effective interaction with public authorities and the quality of services provided, which also depend on customer focus. The proposed mechanism for analyzing the customer-focused nature of customs services is based on the identified factors and is characterized by universal applicability. The research results can be used in customs activities to improve interaction mechanisms between customs authorities and participants of foreign economic activity and increase their competitiveness in the current context of the Federal Customs Service's development.

Keywords: customer-focused customs support, customer relationship information systems, customs services

JEL-classification: L81, F13, O31, K34

References:

Aleksandrova M.S. (2016). Analysis of the activities of customs authorities on the example of the provision of customs services

Boykova M.V., Khatipova Z.F. (2017). Some aspects of assessing the quality of customs services. NovaUm.Ru. (9). 38–42.

Kaimova I.V. (2017). On the issue of forming a "service state" in the Russian Federation New science as a result of innovative development of society. 226-228.

Kudrova N.A., Zavgorodniy A.F. (2021). ANALYSIS OF THE APPLICATION OF CUSTOMS REGULATION MEASURES AND ASSESSMENT OF THE EFFECTIVENESS OF THEIR IMPACT ON BUSINESS DEVELOPMENT IN THE EAEU MEMBER COUNTRIES. Economics and business: theory and practice. (9-1). 138-143.

Kudrova N.A., Zavgorodniy A.F. (2021). SOME PROBLEMS RELATED TO IMPROVING OF CUSTOMS RELATION ON THE TERRITORY OF EEU MEMBER COUNTRIES (RUSSIA, ST. PETERSBURG). Problems of modern economics. (3). 40-42.

Kurikhin S.V. (2018). The composition of customs services as an element of customs services management. Economic sciences. (14). 57-60.

Schepakin M.B., Khandamova E.F., Petrichenko G.S., Pakhiev R.A. (2024). Adaptive behavioral customer orientation of the business as a change management tool. Journal of Economics, Entrepreneurship and Law. 14 (7). 3731-3754. doi: 10.18334/epp.14.7.121419.

Snapkova O. V. (2022). INTERNATIONAL EXPERIENCE IN THE DEVELOPMENT OF A CUSTOMER-ORIENTED INFORMATION AND COMMUNICATION ENVIRONMENT FOR THE EXTERNAL ECONOMIC SECTOR. Creative economy. 16 (9). 3543-3560.

Trofimova T. V., Savinova N. D. (2024). Problems of introducing the concept of customer centricity into the activities of public authorities amidst digital transformation of public institutions. Creative Economy. 18 (4). 953-972. doi: 10.18334/ce.18.4.120823.

Valiev F. N., Nemirova G. I. (2024). MECHANISM FOR MANAGING THE QUALITY OF CUSTOMS SERVICES RELATED TO DIGITAL TRACEABILITY. Journal of Economics, Entrepreneurship and Law. 14 (12). 8257-8270.

Zavgorodniy A.F., Kudrova N.A., Kuzminyh Yu.V. (2021). Competitiveness of participants in foreign economic activity in the service sector in the market of the Eurasian Economic Union

Zavgorodniy A.F., Kudrova N.A., Kuzminyh Yu.V. (2024). INFORMATIONAL INTERACTION OF THE CUSTOMS AUTHORITIES OF THE EEU MEMBER STATES. Problems of modern economics. (1). 60-64.

Zavgorodniy A.F., Zamenina T.A. (2018). The concept of "Service customs" is one of the directions of development of the system of rendering customs services Customs Readings 2018. Education and science at the current stage of the EAEU development. 74-82.