Оценка инвестиций на основе национальных счетов

Скачать PDF | Загрузок: 106

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 20, Номер 2 (Февраль 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89110356

Аннотация:

Эта работа представляет собой одну из первых попыток адаптировать статистику национальных счетов под нужды инвестиционной оценки. Решаются такие насущные проблемы как смешивание государственного и частного капитала, неучёт инфляционного обесценения долга, игнорирование систематического удорожания непроизведённых активов. Как результат, получается целостная система, в которой доход соответствует капиталу, а сбережения увеличению рыночной стоимости, что позволяет осуществлять корректные исторические и межстрановые сопоставления, не чувствительные к структурным сдвигам и различиям в организации рынков, а заодно делить капитал на подгруппы. Кроме жилья, выделяется две группы активов – одна отвечает за производство, другая представляет собой непокрытый внутренний долг. Расчёты проводятся на примере США, охватывая период времени с 20-х годов прошлого века, и эти расчёты переворачивают все наши представления о капитале. Чистые доходы владельцев, за вычетом налогов и накладных расходов, составляют всего 10-12% от ВВП, а уровень сбережений практически не меняется

Ключевые слова: система национальных счетов, оценка инвестиций, национальное богатство, распределение между капиталом и трудом, уровень сбережений, выбор портфеля

JEL-классификация: D14, E01, G17, N12

Введение.

На финансовом рынке имеется только один универсальный рецепт – покупать дёшево и продавать дорого, но почему одни игроки видят возможности и используют их, тогда как другие лишь создают, открывая позиции в противоположную сторону? Иногда это влияние психологии или же разногласия по поводу будущего, но имеется и другое, более прозаичное объяснение. Вопрос дорого или дёшево уместен только в контексте сопоставлений – исторических или межстрановых – однако они трудно реализуемы в мире, где ежедневно меняется абсолютно всё, от количества акций до покупательной способности денег. Так получается, что вопрос успешного инвестирования это, в первую очередь, вопрос меры.

Финансовая аналитика уже предлагает решение. По мнению Р. Шиллера [2] (Шиллер, 2017), идеальная мера это 10-летняя скользящая средняя от чистой прибыли. И это не лишено оснований. Акции сопоставляются с тем, ради чего их выпускают на рынок, а колебания устраняются наиболее простым способом. Но простота не тождественна совершенству. Колебания прибыли имеют непостоянный период и амплитуду, а её равновесный объём ещё и не застрахован от сдвигов и дрейфа, например вследствие изменения в технологиях. Как результат, рынок может расти и одновременно становиться ещё дешевле только по той причине, что его мера увеличивается быстрее или наоборот. Такие коллизии следует исключить.

Инвесторам необходима другая мера – обладающая устойчивой траекторией, не подверженной критическим перепадам, а также продуманным механизмом для сглаживания колебаний, использующим объективную информацию, получаемую в реальном времени. Например, это уровень безработицы. Далее от неё требуется внешний по отношению к рынкам характер, дабы оценивать не только стоимость, но и создаваемые ею доходы, и, наконец, независимость от операций с остальным миром во избежание нестыковок, связанных с географическими границами. Так получается, что в качестве меры не стоит рассматривать даже национальный доход. Единственное, что реально подходит, это потенциальный ВВП.

Но здесь возникает одна проблема: структура богатства меняется, в то время как ВВП это всегда целое. Как пример, следует рассмотреть так называемый индикатор Баффетта – отношение к ВВП общей стоимости публично торгуемых корпораций или, как вариант, общей стоимости нефинансовых корпораций. Это качественный индикатор, однако его сторонники забывают, что наравне с корпорациями выпуск осуществляет ещё и так называемый некорпоративный бизнес, то есть фермеры и предприниматели, а также некоммерческие организации (НКО). То же самое происходит и на рынке жилья. Объекты, занимаемые владельцами, относятся к домохозяйствам, а сдаваемые в аренду к некорпоративному бизнесу.

Решение в том, чтобы обследовать все виды богатства и только потом сгруппировать их по функциональной принадлежности. Хорошая новость, что такое обследование уже проводится в рамках национальных счетов, а соответствующая ему статистика подробна и имеет достаточную историческую глубину, по крайней мере, по США. Речь идёт о таких сборниках как Z.1 Федеральной Резервной Системы и NIPA Бюро Экономического Анализа (далее BEA). Но имеются и две плохие: правила бухгалтерского учёта, положенные в основу национальных счетов, вступают в противоречия с требованиями инвестиционной оценки, а богатство настолько разнообразно, что из него получается выделить только одну категорию – жилища.

Так получается, что данные национальных счетов требуют множества корректировок. Необходимо решить такие проблемы, как смешивание государственного и частного, неучёт инфляционного обесценения долга, игнорирование систематического удорожания непроизведённых активов. Доходы должны соответствовать капиталу, а сбережения увеличению рыночной стоимости. Кроме того, следует проговорить мотивы, которыми руководствуются различные участники рынка, – эта задача предшествует композиции различных видов богатства и, фактически, предопределяет саму возможность создания на их основе единой метрики стоимости. Разработка соответствующей методики является основной целью этой работы.

Результаты и их обсуждение.

По данным Дж. Зигела [15] (Siegel, 2023), историческая доходность акций США составляет порядка 7%, так что на длительном треке они существенно опережают не только надёжные казначейские облигации, но и все остальные активы, доступные широкому кругу инвесторов. Но разница, как показывает Х. Бессембиндер [5] (Bessembinder, 2018), возникает благодаря асимметрии. Создание акционерной стоимости это удел ограниченного числа корпораций, тогда как все остальные показывают весьма заурядные или даже отрицательные результаты. Средний срок жизни отдельных акций на бирже составляет всего 90 месяцев, а наиболее распространённым итогом листинга является потеря 100% стоимости.

Так получается, что на рынке возможны лишь две стратегии. Первая характерна для мажоритарных акционеров, финансовых спекулянтов и всех остальных, кто пытается обыграть рынок, реализуя свои идеи или умение предсказывать будущее, тогда как вторая – для миллионов других инвесторов, предпочитающих сокращать риск. В соответствии с терминологией А. Дамодарана [1] (Дамодаран, 2020), подобных инвесторов называют финансовыми, а их основной задачей является так называемая диверсификация, то есть приобретение акций сразу многих компаний, а с ними и ряда других активов с таким расчётом, чтобы при наступлении неблагоприятных событий их котировки двигались в разные стороны.

Важно то, что именно финансовые инвесторы определяют практически все параметры рынка. Только они сопоставляют активы между собой, придавая доходность тому, что находится в дефиците или снижает риски портфелей, и только они имеют мотив для увеличения сбережений, если параметры рынка меняются в лучшую сторону. Для полноты картины здесь не хватает только предположений об адекватных условиях ведения бизнеса и готовности общества поддержать проигравших предпринимателей. Но главное, что стратегии инвестирования в точности совпадают с типом дохода. На любом рынке, который не обещает двузначной доходности, финансовые инвестиции это всегда или почти всегда сбережения труда.

И действительно: К. Кэрролл [6] (Carroll, 2000) наглядно показывает, что сверхбогатые типично удерживают практически всё состояние в рамках одной или нескольких корпораций или иных проектов, то есть, они отказываются от диверсификации даже в том случае, если их бизнесы уже выросли и более не имеют потенциала обыгрывать рынок. Тривиальное объяснение этого феномена предлагается Р. Эрноттом и др. [3] (Arnott et al., 2015). Это фатальные накладные расходы, которые неизбежно сопровождают выход из дела и дальнейшую передачу активов наследникам. Но имеется и другая, оригинальная версия: диверсификация и наследование это совершенно не то, к чему сверхбогатые реально стремятся.

Расчёт очень простой: с учётом налогов и накладных расходов, диверсифицированные портфели обеспечивают доходность всего 2-3%, так что для удвоения стоимости инвестору придётся потратить до половины жизни. Это ужасно долго, особенно учитывая то обстоятельство, что доходы других людей также последовательно возрастают просто в силу прогресса. Подобные инвестиции можно сделать на опасениях кризиса в соответствие с идеями К. Кэрролла и Л. Саммерса [7] (Carroll, Summers, 1989) или же с целью обеспечения старости согласно модели П. Модильяни [13] (Modigliani, 1986), но только не в том случае, если достаток уже гарантирован. Человек это игрок и искатель, но не собака, которая стережёт отару.

Первая форма национальных счетов, которая обсуждается в настоящей работе, это национальное богатство. Как и требуется, данная форма охватывает весь существующий капитал, то есть финансовые и нефинансовые активы всех резидентов страны, а также их обязательства, однако её результирующая характеристика неприемлема в силу особенностей агрегирования. Акции являются обязательством корпораций и одновременно активом правительства или домохозяйств, поэтому при сложении они взаимно уничтожаются вместе со спекулятивной наценкой, так что от бизнеса остаётся не актуальная рыночная капитализация, а восстановительная или даже балансовая стоимость его капитальных благ.

Решение в том, чтобы рассматривать только конечных владельцев, то есть правительство, домохозяйства и НКО, как это предлагают Т. Пикетти и Г. Цукман [14] (Piketty, Zucman, 2014), но этого недостаточно. Правительство не собирает инвестиционный портфель и часто, наоборот, вынуждено устранять дисбалансы, возникающие по вине финансового инвестора, поэтому государственный капитал невозможно так запросто объединять с частным. Но главное, что такое объединение, подобно акциям корпораций, неизбежно приводит к уничтожению информации о внутреннем долге, поэтому исследователи вынуждены тянуть сразу несколько рядов данных без единой возможности создания универсальной метрики стоимости.

Имеются и другие коллизии. Если одни домохозяйства имеют только активы, а другие только долги, то любое сальдирование, даже внутри частного сектора, это сложение кредиторов и должников. Если законодательство позволяет брать ипотеку без первоначального взноса, то доходы от капитала, учитывая разницу реальной доходности, возникают при отсутствии стоимости. И если акции корпораций приобретаются как напрямую, так и посредством взаимных и пенсионных фондов, то из привычных расчётов богатства невозможно определить, сколько именно акционерного капитала существует в стране. Так получается, что измерение стоимости это сложная комплексная задача, и она требует комплексного решения.

Первое, что предлагается изменить, это сторону учёта богатства. Любые посредники игнорируются, а прямые физические владения рассматриваются как финансовые, как будто в распоряжении собственников находятся не дома и квартиры, а соответствующие им расписки. Как результат, от корпораций остаётся общая стоимость акций плюс чистые обязательства в широком определении, а от недвижимости её рыночная оценка, причём без учёта связанного с ней долга. Единственная проблема, которая не решается, это активы некорпоративного бизнеса, однако она легко заметается под ковёр благодаря утверждению, что надбавка к восстановительной стоимости относится на человеческий капитал владельцев.

Важное дополнение: акции, находящиеся в перекрёстном владении, по правилам Z.1 уже исключаются из расчётов, однако портфельные инвестиции под исключение не попадают. Кроме того, стоимость акций накручивается при вложениях бизнеса в государственный долг и выпуске биржевых торгуемых фондов (ETF). Однако, с другой стороны, подобные операции предполагают и рост активов, поэтому совокупные требования к корпорациям – акции плюс чистые обязательства – не меняются. Данные требования нераздельны, и вместе с активами некорпоративного бизнеса и НКО они образуют вторую функциональную группу, которая отвечает за выпуск товаров и услуг в частном секторе. Название группы – средства производства.

Одновременно решается и другая проблема. Если национальные корпорации выходят на внешние рынки, их стоимость и доходы более не соответствуют размеру внутренней экономики. В такой ситуации нужно рассматривать так называемые домашние корпорации – исключая иностранные подразделения, но включая компании – нерезиденты, работающие внутри страны. Для этого следует рассмотреть операции с остальным миром. Но вложения бизнеса за границу уже учитываются как финансовые активы, тогда как портфельные инвестиции нерезидентов неотделимы от обязательств внутренней экономики. Так получается, что единственная необходимая операция это добавление прямых инвестиций нерезидентов.

После этого появляются перспективы и для решения самой насущной проблемы – объединения государственного и частного. И оно оказывается не таким сложным. Базовые активы правительства – объекты инфраструктуры, больницы и школы – следует вообще вывести за периметр капитала, равно как и товары длительного пользования. По правилам национальных счетов эти активы не предполагают никакого дохода, то есть, по существу, не имеют и рыночной стоимости. Но если правительство обладает полезной недвижимостью или имеет требования к корпорациям, то соответствующие активы лучше рассматривать, как изначально принадлежащие частному сектору, без применения процедуры сальдирования.

Обоснование очень простое. На инвестициях в долг невозможно разбогатеть, поэтому по умолчанию он является вотчиной финансового инвестора. Так получается, что распродажа активов, которая сопровождается сокращением долга, неизбежно предполагает искажение котировок, в то время как безвозмездная передача крупным инвесторам или, как вариант, постепенная приватизация вкупе с увеличением госрасходов и нормы прибыли в состоянии повлиять на рынок только в той степени, в которой они создают новые финансовые вложения, то есть, в весьма незначительной. Единственное, что подлежит сальдированию, это денежные остатки правительства и иные ликвидные инструменты с фиксированной доходностью.

Аналогичный подход следует применить и в отношении долга домохозяйств. Правительство стимулирует их заимствования посредством налоговых вычетов и обычно поддерживает в случае кризиса, тогда как инвесторы в долговые активы – их фактические контрагенты – могут рассчитывать на гарантии по ипотечным бумагам и общую практику помощи несостоятельным банкам. Можно сказать, что заёмщики имеют повышенные обязательства по налогам, а инвесторы требования к государству. Так получается, что обязательства домохозяйств, включая и потребительские кредиты, попросту прибавляются к долгу правительства, формируя последнюю категорию стоимости. Название категории – внутренний долг.

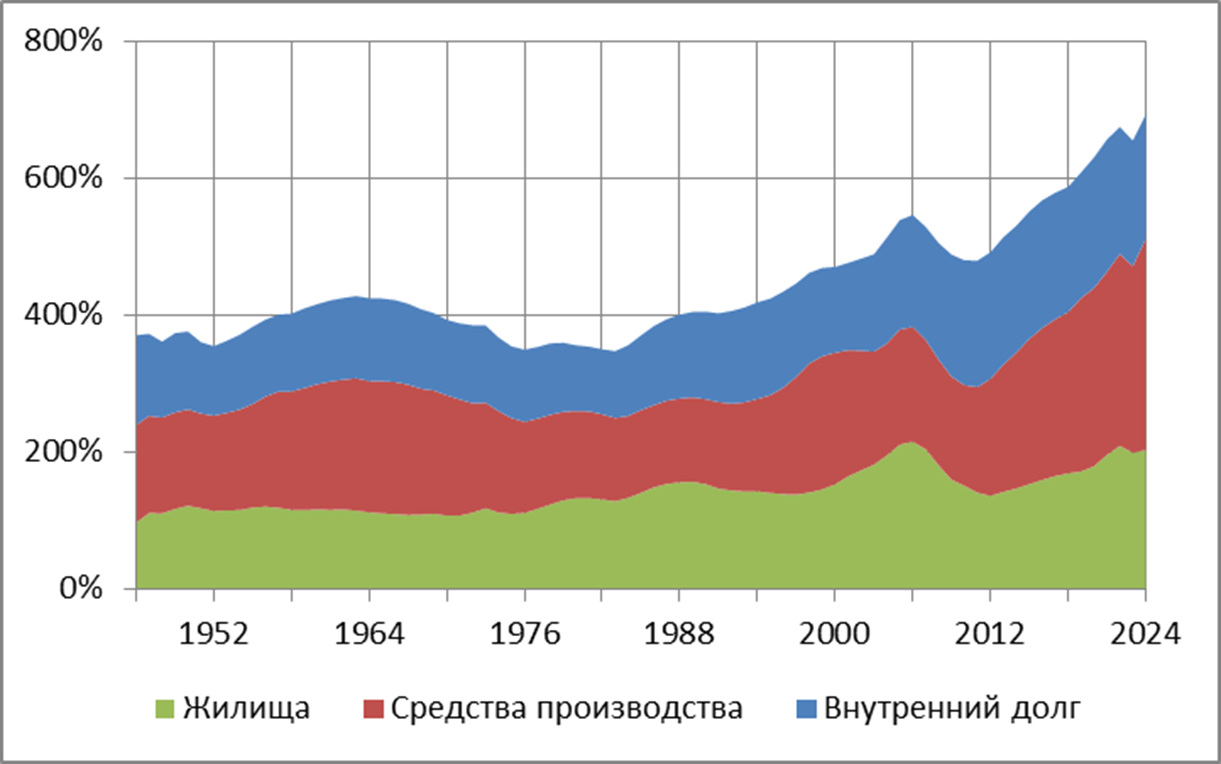

Общие результаты следующие: ещё в середине XX века, после Второй мировой войны, совокупная стоимость капитала в США составляла 400% от ВВП, демонстрируя лишь незначительные колебания, однако затем, начиная с 80-х годов, она показала впечатляющий рост, достигнув рекордной отметки в 700% (рис. 1). Эти значения выше любых других оценок богатства, но это естественный результат принятых методических допущений. Из этих несоответствий не стоит делать трагедии даже при выявлении очевидного двойного учёта. Предположение о существовании единственного равновесного уровня рассыпается в любом случае, тогда как возможность сопоставления капитала по целостным категориям это большой шаг вперёд.

Рис. 1. США: стоимость капитала в процентах от ВВП. Составлено автором на основе данных Федеральной Резервной Системы (Z.1).

Но имеется один важный нюанс: устойчивые соотношения между указанными категориями за весь современный период это такое же временное явление, как и стабильность середины XX века. Так, ещё в 20-е годы, при том же совокупном значении в 400% от ВВП на внутренний долг приходилась только одна шестая часть капитала против почти одной трети после войны и сейчас, а средства производства решительно опережали жилища за счёт земли и других активов в сельском хозяйстве. Такой результат получается после соответствующей пересборки балансов Р. Голдсмита и Р. Липси [10] (Goldsmith, Lipsey, 1963). Корреляция не означает закономерности, а равновесие это миг перед очередным сдвигом.

Ещё одна форма национальных счетов, которую нужно подвергнуть критическому анализу, это распределение ВВП по факторам производства, то есть между различными видами капитала и труда. Огромное преимущество, что её исходные данные собираются на стороне производителей, поэтому доходы на капитал изначально разделяются по его видам. Акциям корпораций соответствует прибыль, а объектам недвижимости фактическая или вменённая рента. Но имеется один важный нюанс: доходы на капитал это ещё не доходы его владельцев. Вода испаряется или уходит в песок, а денежные потоки мелеют из-за налогов и накладных расходов или же вообще не представляют собой дохода. Эти потери следует оценить.

Вопрос номер один это добиться строгого соответствия доходов и стоимости, то есть списать поступления, не относящиеся к частному сектору или стране, а также начислить прибыль и ренту на нефинансовые активы некорпоративного бизнеса и НКО. Первое предполагает вычленение прибыли, полученной за рубежом, и процентов, которые достаются резервным банкам; второе достигается вменением доходности. Земля и коммерческая недвижимость рассчитываются на основе жилья с коэффициентом 2 до соответствия средним значениям из работ П. Линдерта [12] (Lindert, 1988) и А. Гента и др. [9] (Ghent et al., 2019); все остальные активы на основе соотношения цена-прибыль по индексу S&P с коэффициентом 1,5.

В том же ключе рассматривается и внутренний долг. Любые проценты, которые причитаются частному сектору, относятся на капитал, но только не номинальные. В отличие от акций или недвижимости, тело долга стачивается инфляцией, тогда как все выгоды достаются правительству или труду. Соответствующие потери нужно списать, учитывая инфляционные ожидания на момент выпуска долга. В настоящей работе это делается с помощью среднего геометрического значения индекса потребительских цен на периоде 10 лет. Принцип очень простой: если темпы инфляции со временем увеличиваются, усреднённая величина будет недооценивать удешевление по длинным бумагам и переоценивать по коротким и наоборот.

Далее нужно учитывать особенности рассмотрения финансовых организаций. Брокерские комиссии, вознаграждение за управление и все прочие накладные расходы трактуются в национальных счетах как конечное потребление, а не издержки. Кроме того, на счёт потребления частично относится и банковская маржа, поэтому вкладчикам изначально засчитывают больше доходов, нежели они получают в реальности. Эти издержки также следует вычленить. Вопрос только в том, что наравне с капиталом финансовые услуги оказываются ещё спекулянтам или труду, но соответствующая детализация, в отличие от кредитных организаций, в рамках NIPA не предусмотрена. В этой работе на капитал относится половина.

Точно также из капитала списываются индивидуальный и корпоративный налоги, но это сложнее. Индивидуальный налог взимается с общей суммы дохода, поэтому в национальных счетах он учитывается всем скопом, без разделения на капитал и труд. И даже больше: подобное разделение вряд ли возможно в силу неоднозначных трактовок, как это происходит, например, с пенсионными планами. Формально, связанные с ними льготы относятся на капитал, однако, по существу, они предназначены для стимулирования сбережений с труда и, главное, не подлежат масштабированию, поэтому в рамках инвестиционной оценки любые соответствующие доходы стоит рассматривать как обложенные налогом на общих условиях.

Отсюда, льготы для капитала охватывают только так называемые квалифицированные дивиденды и долгосрочный прирост, тогда как все остальные доходы неизбежно сталкиваются с карательной прогрессивной шкалой. Кроме того, необходимо учитывать налог на дарение и наследство, а также налоги, взимаемые на уровне штатов и городов, поэтому при выборе ставки следует проявить умеренный пессимизм. В данной работе используется значение в 20%, на уровне эффективной ставки для верхнего дециля по доходам по данным налоговой службы США (IRS), начиная с 2001-го года. Налог на проценты рассчитывается по номинальным выплатам. Исторические колебания налоговой ставки игнорируются.

Но основная проблема национальных счетов это неадекватное отношение к долгосрочному росту. Цифровые гиганты, лидеры современной эпохи, полагаются на приверженность аудитории, потребителей или контрагентов, то есть такие активы, которые складываются в ходе операционной деятельности, без капитальных затрат. Отсюда, увеличение акционерной стоимости происходит без начисления прибыли. Но наравне с этим инвесторы неизбежно теряют доходы вследствие дорогостоящих поглощений и неравноценных замен в процессе балансировки индексов. Фактически, эти доходы передаются стартаперам и спекулянтам, однако во избежании появления двойной нормы прибыли их также следует отнести к труду.

Простые расчёты, выполненные в духе А. Коулза [8] (Cowles, 1939), показывают: если бы некий инвестор держал акции США из индекса S&P с 1968-го по 2024-й годы, то с учётом реинвестирования дивидендов он получил бы доходность по реальной ставке около 6%, соразмерно увеличению капитала по соотношению цена-прибыль. Но если бы акции были проданы на 8-10 лет раньше, когда ралли на рынке США ещё окончательно не превратилось в фарс, то результаты составили бы 5.4% против 6.6%, что указывает на недостачу ещё почти 20%, только теперь от заявленной прибыли. Это большие потери и одновременно чёткое доказательство, что отчётные прибыли не соответствуют росту акционерной стоимости.

Точно также рассматриваются и жилища. Доходы в расчёте на полную стоимость это чистый операционный избыток плюс уплаченные проценты, но первое слагаемое некорректно, поскольку учитывает расходы на амортизацию, игнорируя изменения стоимости земли. По данным Р. Шиллера [2] (Шиллер, 2017), с 1946-го года индекс недвижимости постоянного качества в США вырос примерно в 2 раза, соразмерно увеличению относительной стоимости всего имеющегося жилья, то есть удорожание земли покрывает хотя бы износ конструкции. На долю владельцев приходится только та часть износа, которая отвечает за оборудование и коммуникации, так что расходы на амортизацию следует сократить, как минимум, вдвое.

Но вменённая рента, напротив, преувеличивается. Согласно NIPA её вычисляют на основе похожих объектов, которые сдаются в аренду, однако затраты труда на управление и поддержание чистоты и порядка не обсуждаются, то есть методика применима только для исчисления выпуска, но не дохода. И даже больше: собственникам дорогого жилья изначально приписывают так называемые привилегии владения просто на том основании, что оно редко сдаётся в аренду и приносит относительно низкий доход. Как результат, доходность по всему рынку превышает соответствующий результат для сдаваемого жилья в 2-2,5 раза, причём до уплаты налогов, так что расчётный рентный доход следует сократить сразу на 60%.

По совокупности получается, что реальные доходы от капитала, рассчитанные в духе инвестиционной оценки, составляют в США только 10-12% от ВВП (рис. 2). Это намного меньше, нежели у Т. Пикетти и Г. Цукмана [14] (Piketty, Zucman, 2014), но соответствует оценкам Р. Эрнотта и др. [3] (Arnott et al., 2015). Кроме того, оспаривается и утверждение о росте доходов по мере увеличения стоимости. Две первые категории – жилища и средства производства – демонстрируют едва различимый подъём, а внутренний долг, если и выбрался из спорадического убытка долгой послевоенной эпохи, то исключительно вследствие дезинфляции. И это не проблема учёта инфляционного обесценения, это проблема реальной ставки.

![]()

Рис. 2. США: доходы от капитала в процентах от ВВП. Составлено автором на основе данных Бюро Экономического Анализа (NIPA).

Но расчёты за 20-е годы, выполненные по данным С. Кузнеца и др. [11] (Kuznets et al., 1941) с использованием той же самой методики, отдают капиталу уже 15%, то есть почти в полтора раза больше, чем в современный период. Такое решение не вполне адекватно, поскольку исторические значения не пересматриваются до соответствия их современным аналогам, но разница в результатах слишком большая, чтобы её можно было списать исключительно на методические коллизии. Так получается, что доходы от капитала испытали точно такой же сдвиг, как и его структура, предположительно, вследствие многочисленных реформ 30-х годов, а также изменения геополитической роли США по итогам Второй мировой войны.

Последняя характеристика национальных счетов, которая обсуждается в настоящей работе, это объём сбережений. Формально, это обычная разница между доходами и расходами, но фактически это ещё и рост капитала, за вычетом спекулятивной переоценки. Принцип очень простой: в состоянии равновесия потребный объём сбережений равен обычному произведению стоимости и темпов роста реального потенциального ВВП. Превышение этого уровня ведёт к раздуванию относительной стоимости и наоборот. Однако на практике это почему-то не выполняется: многолетнее ралли на рынке США происходит на фоне решительного сокращения сбережений домохозяйств. И это снова вопрос методики.

Прежде всего, сбережения домохозяйств не следует отделять от бизнеса, особенно в современный период, когда корпорации всё активнее прибегают к обратному выкупу. В отличие от дивидендов, в национальных счетах он рассматривается как продажа активов, хотя результаты для акционеров, в сущности, одни и те же. Далее следует обеспечить полное соответствие сбережений и стоимости, то есть, учитывать экономику, а не резидентов, а также чистое приобретение долга. Но главное, это добавить удорожание цифровых и иных непроизведённых активов. Сбережения охватывают абсолютно всех участников рынка, включая стартаперов и спекулянтов, поэтому совокупное удорожание это совсем не то, что доходы.

Коллизия в том, что фактические сбережения, соответствующие росту богатства, не отражают соответствующей склонности частного сектора. В мире произведённых активов у инвесторов нет оснований, чтобы накачивать котировки. Доставление зданий и оборудования ещё нужно профинансировать, например, через дополнительные эмиссии, поэтому фактические сбережения всегда соответствуют текущей доходности. Но земля и цифровые активы, не требующие вложений, в случае изменения внешних условий переоцениваются почти мгновенно. Как результат, фактические сбережения оказываются много выше, нежели в равновесии при той же средней доходности, как будто инвесторы выиграли в казино.

Больше того, вопросы имеются и к произведённым активам. Восстановительная стоимость, как правило, выше рыночной, предположительно, по той же причине, что и исчезновение прибыли, поэтому совокупные сбережения домохозяйств, корпораций и нерезидентов отнюдь не тождественны инвестициям, как это принято в национальных счетах. И это нетрудно проверить: до середины 80-х годов на капитальные блага и производственные запасы в США, по данным BEA, в среднем приходилось почти 90% от рыночной стоимости всего существующего богатства, за исключением долга. Это значение явно переоценивает значимость произведённых активов, не оставляя пространства даже природным ресурсам.

Решение в том, чтобы установить понижающий коэффициент одновременно для инвестиций и восстановительной стоимости, после чего произвести формальное разделение удорожания непроизведённых активов по компонентам. За вычетом спекулятивной переоценки таких компонент оказывается только две – они отвечают за поддержание относительной стоимости на фоне развития экономики и изменение значимости. Однако второе, в силу отсутствия теоретической базы в данной работе не обсуждается, поэтому сбережения непроизведённых активов это обычное произведение стоимости и темпов роста реального потенциального ВВП. Реалистичный понижающий коэффициент для США равен примерно 0.8.

![]()

Рис. 3. США: уровень сбережений в процентах от ВВП. Составлено автором на основе данных Бюро Экономического Анализа (NIPA).

Так получается, что реальные сбережения в США нисколько не сокращаются (рис. 3). Как и после Второй мировой войны, они составляют примерно 12% от ВВП. Такой результат решительно контрастирует с предубеждением о расточительности американцев, однако он отлично стыкуется с выводами Бернанке и др. [4] (Bernanke et al., 2011), Л. Рейчела и Л. Саммерса [7] (Rachel, Summers, 2019) и ряда других авторов, которые обсуждают причины феноменального роста стоимости и падения доходности. По сравнению с послевоенной эпохой темпы роста реального ВВП в США сократились приблизительно вдвое, поэтому сохранение прежнего уровня сбережений, действительно, соответствует их избытку.

Но устойчивость уровня сбережений это ещё одна роковая иллюзия. В соответствие с расчётами МВФ, соотношение долг-ВВП в целом по миру за исследуемый период времени увеличилось примерно в 2,5 раза против 1,5 раза в США. То же самое, как представляется, произошло и с другими видами капитала. В модели сообщающихся сосудов, которая описывает глобальные рынки, для соответствующего утверждения достаточного одного факта, что, в отличие от послевоенной эпохи, США являются не кредитором, а должником. Но темпы увеличения реального ВВП в остальном мире замедлились не так сильно, поэтому уровень сбережений, очевидно, существенно вырос. И это второй выявленный в работе структурный сдвиг.

Заключение.

Общие выводы следующие: современные США, а с ними и остальной мир, пребывают в условиях хронического переизбытка сбережений, поэтому рынки забрались на недосягаемую высоту, а их доходности обвалились. На сегодня ожидаемая доходность рынка США, рассчитанная как общий доход, разделённый на стоимость, не превышает уровня 2%, и даже эта скромная ставка, фактически, не доступна широкому кругу инвесторов. Образцовый портфель, составленный из ETF на акции из индекса S&P и долгосрочные казначейские облигации, с учётом налогов и накладных расходов, обещает всего 1-1,5%. Стрижка купонов это наука из прошлого. Сейчас для хорошего заработка требуется рисковать.

Но задача определения дорого или дёшево оказывается не такой тривиальной, как это видится издалека. Равновесная стоимость может решительно измениться буквально в одно мгновение, поэтому исторические ряды невозможно использовать в сыром виде. Не подходит для прогнозирования и расчётный уровень сбережений, поскольку он сам вычисляется на основе рыночной стоимости. Но исследование не прошло зря. Подобающая методика для компиляции данных национальных счетов это основа для рассмотрения таких сложных вопросов, почему стоимость различается по странам мира и какова эластичность реального уровня сбережений по средней доходности. Эти и другие вопросы я оставляю на будущее.

Источники:

2.Шиллер Р. (2017). Иррациональный оптимизм: Как безрассудное поведение управляет рынками. М.: Альпина Паблишер. https://alpinabook.ru/catalog/book-irratsionalnyy-optimizm/

3.Arnott R., Bernstein W., Wu L. (2015). The myth of dynastic wealth: The rich get poorer. Cato Journal, Vol. 35, No. 3, pp. 447-485. https://doi.org/10.2139/ssrn.2599827

4.Bernanke B., Bertaut C., DeMarco L., and Kamin S. (2011). International capital flows and the returns to safe assets in the United States, 2003-2007. Board of Governors of the Federal Reserve System International Finance Discussion Papers, No. 1014. https://doi.org/10.2139/ssrn.1837780

5.Bessembinder H. (2018). Do stocks outperform treasury bills? Journal of Financial Economics, Vol. 129, No. 3, pp. 440-457. https://doi.org/10.2139/ssrn.2900447

6.Carroll C. (2000). Portfolios of the rich. NBER Working Paper, No. 7826. https://doi.org/10.7551/mitpress/3568.003.0015

7.Carroll C., Summers L. (1989). Consumption growth parallels income growth: Some new evidence. NBER Working Paper, No. 3090. https://doi.org/10.3386/w3090

8.Cowles A. (1939). Common stock indexes. Bloomington, Indiana: Principia Press, Inc. https://cowles.yale.edu/sites/default/files/2022-09/m03sup1.pdf

(источник временно не доступен).

9.Ghent A., Torous W., Valkanov R. (2019). Commercial real estate as an asset class. Annual Review of Financial Economics, Vol. 11, No. 1, pp. 153-171. https://doi.org/10.1146/annurev-financial-110118-123121

10. Goldsmith R., Lipsey R. (1963). Studies in the national balance sheet of the United States. NY: Princeton University Press. https://doi.org/10.1515/9781400875504

11. Kuznets S., Epstein L., and Jenks E. (1941). National income and its composition, 1919-1938. NY: National Bureau of Economic Research. https://www.nber.org/books-and-chapters/national-income-and-its-composition-1919-1938-volume-i

12. Lindert P. (1988). Long-run trends in American farmland values, Agricultural History Center Working Paper, No. 45. https://gpih.ucdavis.edu/files/Lindert.pdf

13. Modigliani F. (1986). Life cycle, individual thrift, and the wealth of nations. American Economic Review, Vol. 76, No. 3, pp. 297-313. https://doi.org/10.1126/science.234.4777.704

14. Piketty T., Zucman G. (2014). Capital is back: Wealth-income ratios in rich countries 1700-2010. Quarterly Journal of Economics, Vol. 129, No. 3, pp. 1255-1310. https://doi.org/10.1093/qje/qju018

15. Siegel J. (2023). Stocks for the long run: The Definitive Guide to Financial Market Returns and Long-term Investment Strategies. NY: McGraw Hill. https://www.mheducation.com/highered/mhp/product/stocks-long-run-definitive-guide-financial-market-returns-long-term-investment-strategies-sixth-edition.html (источник временно не доступен)

16. Summers L., Rachel L. (2019). On falling neutral real rates, fiscal policy, and the risk of secular stagnation, BPEA Conference Draft. https://www.brookings.edu/wp-content/uploads/2019/03/On-Falling-Neutral-Real-Rates-Fiscal-Policy-and-the-Risk-of-Secular-Stagnation.pdf (источник временно не доступен)

Страница обновлена: 18.07.2026 в 05:42:24

Download PDF | Downloads: 106

Investment valuation based on national accounts

Shishkin S.S.Journal paper

Creative Economy

Volume 20, Number 2 (February 2026)

Abstract:

The article attempts to adapt the statistics of national accounts to the needs of investment valuation. The article solves such pressing problems as mixing public and private capital, ignoring the inflationary depreciation of debt and the systematic rise in the cost of nonprodused assets. As a result, the article provides an integrated system in which income corresponds to capital, and savings correspond to an increase in market value, which allows for correct historical and cross-country comparisons that are not sensitive to structural shifts and differences in the organization of markets, and at the same time they divide capital into subgroups. Apart from housing, there are two asset groups: one is related to production, while the other represents unsecured domestic debt. The article presents the results of calculations carried out on the example of the United States, covering a period of time since the 1920s. These calculations turn all ideas about capital upside down. The net income of the owners, minus taxes and overhead costs, is only 10–12% of GDP, and the level of savings practically does not change.

Keywords: system of national accounts, investment valuation, national wealth, distribution between capital and labor, savings level, portfolio selection

JEL-classification: D14, E01, G17, N12

References:

Arnott R., Bernstein W., Wu L. (2015). The myth of dynastic wealth: The rich get poorer Cato Journal. 35 (3). 447-485. doi: 10.2139/ssrn.2599827.

Bernanke B., Bertaut C., DeMarco L., Kamin S. (2011). International capital flows and the returns to safe assets in the United States, 2003-2007 Board of Governors of the Federal Reserve System International Finance Discussion Papers. (1014). doi: 10.2139/ssrn.1837780.

Bessembinder H. (2018). Do stocks outperform treasury bills? Journal of Financial Economics. 1219 (3). 440-457. doi: 10.2139/ssrn.2900447.

Carroll C. (2000). Portfolios of the rich NBER Working Paper. (7826). doi: 10.7551/mitpress/3568.003.0015.

Carroll C., Summers L. (1989). Consumption growth parallels income growth: Some new evidence NBER Working Paper. (3090). doi: 10.3386/w3090.

Cowles A. (1939). Common stock indexesBloomington, Indiana: Principia Press, Inc.. Retrieved December 21, 2025, from https://cowles.yale.edu/sites/default/files/2022-09/m03sup1.pdf

Damodaran A. (2020). Investitsionnaya otsenka: Instrumenty i metody otsenki lyubyh aktivov

Ghent A., Torous W., Valkanov R. (2019). Commercial real estate as an asset class Annual Review of Financial Economics. 11 (1). 153-171. doi: 10.1146/annurev-financial-110118-123121.

Goldsmith R., Lipsey R. (1963). Studies in the national balance sheet of the United States

Kuznets S., Epstein L., Jenks E. (1941). National income and its composition, 1919-1938

Lindert P. (1988). Long-run trends in American farmland values Agricultural History Center Working Paper. (45).

Modigliani F. (1986). Life cycle, individual thrift, and the wealth of nations American Economic Review. 76 (3). 297-313. doi: 10.1126/science.234.4777.704.

Piketty T., Zucman G. (2014). Capital is back: Wealth-income ratios in rich countries 1700-2010 Quarterly Journal of Economics. 129 (3). 1255-1310. doi: 10.1093/qje/qju018.

Shiller R. (2017). Irratsionalnyy optimizm: Kak bezrassudnoe povedenie upravlyaet rynkami

Siegel J. (2023). Stocks for the long run: The Definitive Guide to Financial Market Returns and Long-term Investment Strategies

Summers L., Rachel L. (2019). On falling neutral real rates, fiscal policy, and the risk of secular stagnation, BPEA Conference Draft. Retrieved December 21, 2025, from https://www.brookings.edu/wp-content/uploads/2019/03/On-Falling-Neutral-Real-Rates-Fiscal-Policy-and-the-Risk-of-Secular-Stagnation.pdf