Ипотечное кредитование в России: проблемы и риски развития

Капранова Л.Д.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 13

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 22, Номер 2 (Апрель-июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91511918

Аннотация:

Ипотечное кредитование является одним из инструментов обеспечения населения жильем, повышает его доступность и благосостояние трудящихся. Ипотека стимулирует функционирование строительства и смежных со строительством отраслей экономики, активизирует работу банковской системы, повышает социально-экономическую стабильность общества. В России созданы условия для функционирования и дальнейшего развития ипотечного рынка: разработана правовая база, определены и продолжают совершенствоваться взаимоотношения между основными участниками процесса.

В работе анализируются изменения в политике государства на представляет протяжении 2020–2025 гг., проводимой в сфере жилищного строительства и на рынке ипотечного кредитования, факторы, препятствующие развитию рынка ипотеки, которые привели к росту процентных ставок, просроченной задолженности по ипотечным кредитам, снижению спроса на ипотечные кредиты, замедлению наполняемости эскроу-счетов, возникновению риска дефолтов застройщиков, уменьшению предложения на рынке строительства жилья, а также усилению рисковой составляющей не только в строительной отрасли, но и банковской сфере.

В процессе исследования было выявлено, что уменьшение объемов ипотечного кредитования, рост процентных ставок по ипотеке, снижение ее доступности несколько усложнили проблемы обеспечения населения жильем. Это привело к изменениям акцентов в политике, проводимой правительством и усилению ее социальной составляющей.

Анализ и выводы, содержащиеся в исследовании, позволили выявить основные факторы, влияющие на ипотечный рынок, анализ которых необходим для разработки правовых основ и мер государственной поддержки, направленных на активизацию рынка ипотеки и социальную поддержку населения.

Исследование представляет интерес: для банков, реализующих ипотечные программы и оценивающих риски, связанные с выдачей ипотеки, для разработки мер, нацеленных на эффективное управление рисками при формировании кредитных портфелей; а также для студентов и аспирантов, обучающихся по экономическим направлениям, преподавателей экономических дисциплин, для широкого круга читателей

Ключевые слова: ипотечное кредитование; жилищная политика; экономическая безопасность; программы ипотечного кредитования

JEL-классификация: R31, G21, H54, F51, J31

.

Введение

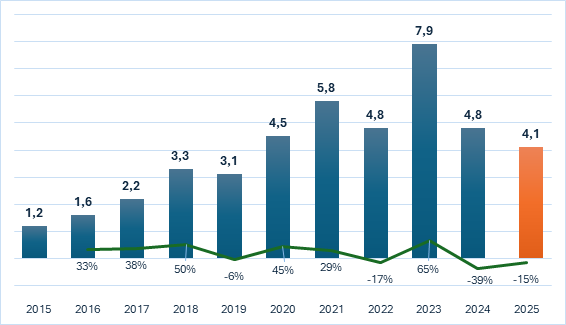

В настоящее время, в условиях значительных социально-экономических перемен, характерной чертой ипотечного рынка стала высокая концентрация на нем крупных банков, а также усиление влияния государства, которое активизировалось через льготные программы кредитования. Кредиты выдают банки под залог недвижимости, на несколько лет и под более низкую процентную ставка по сравнению с обычными потребительскими кредитами. Как правило в качестве залога выступает приобретаемый объект недвижимости. На Рисунке 1 представлена динамика выдачи ипотечных кредитов за последние несколько лет.

Рисунок 1. Выдача ипотечных кредитов в России за период 2015–2025 гг., трлн рублей и их динамика в %

Источник: [1, 11].

Как видно на Рисунке1, общий объем выданных ипотечных кредитов на протяжении последних 10 лет увеличивался, но 2024 г. темпы роста снизились. С 2024 г. на рынке недвижимости произошло снижение темпов роста, так как ключевая ставка резко выросла, льготные программы начали сворачиваться, объемы выданных ипотечных кредитов постепенно уменьшаются, также снизились продажи новостроек.

В 2025 г. объем ипотеки сократился на 15% по сравнению с 2024г. (до 4,1 трлн руб.). Предполагается, что эта тенденция сохранится и в 2026 г. Однако по-прежнему ипотека остаётся самым распространённым и востребованным способом приобретения жилья. К числу основных факторов, оказавших влияние на ипотечное кредитование, относятся: высокий уровень ключевой ставки, регуляторные изменения и снижение общей доходности. Под воздействием этих факторов и произошел спад в выдаче ипотеки. Особенно повлияли рост процентных ставок и ужесточения условий кредитования. 1 июля 2024 г. было прекращено действие льготной ипотеки с господдержкой под 8% годовых. На рынке остались другие ипотечные программы со сниженными ставкам, но эта программа поддержки льготного ипотечного кредитования, начавшаяся в 2020г., была самой массовой — получить кредит по такой программе мог любой житель.

Проблемы на российском рынке недвижимости и в ипотечном кредитовании обострились весной 2025г., когда в условиях снижения спроса, застройщики, желая удержать цены на рынке, откладывали ввод жилья и не начинали строительство нового. И уже летом 2025г. количество выданных ипотечных кредитов сократилось, а у части девелоперов оказались просроченными долговые обязательства по кредитам. На объемах вводимого и распроданного жилья сказывались инфляция, рост стоимости стройматериалов и себестоимости строительства жилья в целом, которая за последние пять лет выросла на 91% [19].

Цель работы - провести исследование рынка ипотечного кредитования на современном этапе, сконцентрировавшись на последних изменениях. Особое внимание уделяется мерам воздействия государства на систему ипотечного кредитования, принятию программ в этой сфере, вопросам повышения доступности жилья для определенных категорий населения в условиях ужесточения денежно-кредитной политики ЦБ РФ.

В исследовании проверяется гипотеза о влиянии ужесточения денежно-кредитной политики ЦБ РФ на рынок ипотечного кредитования населения и доступность приобретения жилья в ипотеку. Проблемы затронули в первую очередь отрасль массового жилищного строительства: выросла просроченная задолженность по ипотеке, снизился спрос на ипотечные кредиты, замедлилась наполняемости эскроу-счетов, возник риск дефолтов застройщиков, уменьшилось предложение на рынке строительства жилья. Усилилась рисковая составляющая не только в строительной отрасли, но и банковской сфере.

1. Материалы и методология исследования

В процессе подготовки исследования использовались общенаучные методы сравнительного, логического и статистического анализа. Также проводился анализ и обобщение нормативно-правовых документов, статей, научных исследований, статистических данных крупнейших банков страны и инвестиционных компаний.

Источником данных для проведенного исследования послужили публикации в открытой печати, представленные монографиями и статьями в периодических изданиям. В основу анализа различных аспектов ипотечного кредитования и развития жилищного рынка, а также выявления особенностей и причин изменений в жилищной сфере и ипотечном кредитовании легли научные труды российских исследователей.

Тема ипотечного кредитования стала достаточно популярной в научных кругах, поскольку благодаря этому виду финансирования решаются вопросы доступности жилья и стимулирования его строительства через увеличивающийся спрос. Как показал анализ литературы, теоретические аспекты данной проблематики достаточно подробно изложены в работах А. А. Зверева, М. Ю. Мишиной, О. Н. Кузнецовой, Т.Г. Ребриной, В.В. Корчебным [10], Т. С. Коростелевой [14], А. А. Волковым. [5]; правовые - Т. С. Коростелевой [14]; социально-экономические факторы влиявшие на развитие ипотеки и роль государства в этой сфере рассмотрена в работах Н. Г. Горшкова [9], С. А. Литвиновой [15], Р. Н. Берлизева [3]; проблемы, существующие на рынке ипотечного финансирования, анализируются Е. В Ордынской, М. В. Черковец, И. А. Леоновым [17], М. Ф Хайруллиным, П. В. Квирикадзе, В. В. Хлебниковым [24]; основные тенденции развития рынка ипотеки в условиях волатильной экономики в региональном аспекте анализируются в работах Т. С. Коростелева, В.Е. Целина [14], С. К. Тургаева, [22].

Большинство исследователей, отмечая положительные стороны развития ипотечного кредитования, считают, что произошло снижение устойчивости функционирования ипотечных механизмов в стране и что необходимо вносить в него изменения на базе риск-ориентированного подхода к системе управления рисками ипотечного кредитования, чтобы исключить возникновение кризисной ситуации в ипотечном кредитовании. Необходимо созданию эффективной системы обеспечения населения жильем.

2. Результаты и обсуждения

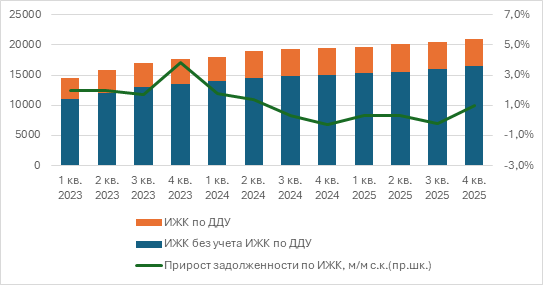

По предварительным данным ВТБ, выдачи ипотечных кредитов в России в 2025 г. сократились на 9% по сравнению с 2024г., составив более 4,3 триллиона рублей. 2025 г. можно считать переломным после нескольких благоприятных лет, поскольку происходило постепенное ухудшение портфеля ипотеки — росла просроченная задолженность по ипотечным кредитам. По оценке ДОМ.РФ, «за 10 мес. 2025 г. доля продаж в ипотеку (по сумме) упала до 67% (76% в 2024 г.), а доля продаж за наличные и в рассрочку ‒ выросла до 33% (с 24%). Объем неоплаченных рассрочек составил 1,3 трлн руб. (14% от заключенных ДДУ [1]) ‒ это средства, которые покупатели квартир еще не перечислили застройщикам на счета эскроу по ранее заключенным ДДУ» [1]. По данным Банка России, ухудшение портфеля ипотеки проявилось в росте просроченной задолженности ипотечных жилищных кредитов (ИЖК), Рисунок 2.

Рисунок 2. Объем задолженности по ИЖК, в том числе ИЖК по ДДУ, млрд рублей. Данные по задолженности по ИЖК (ИЖК по ДДУ) приведены с учетом приобретенных кредитными организациями прав требования по таким кредитам и без учета секьюритизации.

Источник: [16]

К концу 2025 г. уже наблюдалась некоторая положительная динамика на рынке ипотечного кредитования в результате смягчения денежно-кредитной политики Банком России и ожидаемых изменений в условиях "семейной ипотеки", но проблемы остались. В декабре 2025г. выдачи ипотечных кредитов на 48% превысили показатели ноября и в 3,5 раза - декабря 2024 года. В «Домклик» отмечают, что основной объем кредитования обеспечила семейная ипотека — на эту госпрограмму в декабре пришлось порядка 76% объемов [18].

Рост активности желающих получить ипотеку происходил в первую очередь в льготных сегментах и прежде всего по семейной ипотеке. Высокий спрос на семейную ипотеку во многом объясняется стремлением заемщиков оформить кредит по этой госпрограмме до изменения условий.

Программы льготного финансирования (но не рыночные кредиты) составили основу спроса на первичное жильё к концу 2025года [8].

Поскольку на рынке отмечалась тенденция роста просроченной задолженности в ипотечных портфелях банков, то банки, как ожидается, в последующие годы будут больше ориентироваться на заемщиков с высоким кредитным рейтингом. В Таблице 1 виден рост просроченной задолженности по ипотеке по стране и в региональном аспекте за период 2020–2025 гг.

Таблица 1. - Просроченная задолженность по ипотеке 2020–2025 гг., млрд руб. (данные ЦБ РФ по состоянию 1 декабря 2020–2025 гг.)

|

Субъект РФ

|

2020 г.

|

2025г.

|

Изменение в %

|

|

Москва

|

17

|

25

|

48

|

|

Санкт-Петербург

|

3,8

|

9,5

|

150

|

|

Краснодарский край

|

3,1

|

16

|

416

|

|

Приморский край

|

0,7

|

2

|

186

|

|

Республика Крым

|

0,06

|

0,9

|

1400

|

|

Татарстан

|

1,6

|

6,2

|

288

|

|

Ростовская область

|

1,8

|

4,9

|

172

|

|

Новосибирская область

|

1,8

|

4,4

|

144

|

|

Свердловская область

|

2,3

|

5,2

|

126

|

|

Ставропольский край

|

1,3

|

2,8

|

115

|

|

Нижегородская область

|

1,1

|

1,8

|

64

|

|

По стране в целом

|

85,3

|

201,6

|

141

|

Несмотря на значительный рост, показатель просроченной задолженности не является критическим, поскольку все зависит от процессов, происходящих в стране в целом и банковской сфере, а также принимаемых Правительством мер, направленных на поддержание экономической стабильности в экономике. По данным ЦБ, проблемные кредиты в ипотечных портфелях российских банков по данным за ноябрь 2025 г. на 71% покрыты резервами (с учетом залогов) [2]. Это дает основание говорить, что у банков есть определенный запас прочности, а ежегодно их чистая прибыль достигает больших размеров и постоянно растет.

В течение последних пяти лет, особенно в 2023–2024 гг. строились и вводились в эксплуатацию значительные объемы жилья, поэтому постепенно снижался коэффициент распроданности. До появления льготной ипотеки распроданность квартир на 80% на момент введения дома в эксплуатацию считалась нормальным явлением. Позже, льготную ипотеку выдавали уже при выкупе до 50% жилья [3].

Сложившуюся ситуацию можно объяснить не падением спроса, а ростом предложения жилья на рынке. Теперь же, возможно, подрядчики будут менять сроки ввода жилья в эксплуатацию и дожидаться (растягивая сроки строительства), когда значительная доля жилья будет выкуплена. В Таблицах 2 и 3. Приведены данные, отражающие соотношение жилья готового к сдаче в эксплуатацию (стройготовности) и выкупленного (распроданности) жилья в регионах в стране в целом в 2020 и 2025 гг. Худшая ситуация сложилась в Краснодарском и Хабаровском краях.

Таблица 2 - Соотношение жилья готового к сдаче в эксплуатацию и выкупленного в регионах в 2020–2025 гг.

|

Субъект

РФ

|

Готово

к сдаче в эксплуатацию, %

|

Выкуплено,

%

|

Соотношение

2025 г

|

К

2020 г.

|

|

Краснодарский

край

|

95

|

38

|

40

|

-46

|

|

Хабаровский

край

|

96

|

56

|

58

|

-45

|

|

Республика

Крым

|

98

|

54

|

55

|

-41

|

|

Ставропольский

край

|

96

|

45

|

47

|

-34

|

|

Новосибирская

область

|

95

|

51

|

54

|

-31

|

|

Татарстан

|

95

|

65

|

68

|

-24

|

|

Ростовская

область

|

95

|

58

|

61

|

-22

|

|

Санкт-Петербург

|

95

|

75

|

79

|

-14

|

|

Москва

|

97

|

81

|

84

|

-8

|

|

Свердловская

область

|

93

|

76

|

82

|

-4

|

|

По

стране в целом

|

95

|

63

|

66

|

-21

|

Таблица 3. - Строительство и продажа жиля по стране в целом в 2020–2025 гг.

|

годы

|

Готово к сдаче в

эксплуатацию, %

|

Выкуплено, %

|

Соотношение выкупленного

к готовому к сдаче в эксплуатацию, %

|

|

2020

|

94

|

82

|

87

|

|

2021

|

95

|

78

|

82

|

|

2022

|

95

|

70

|

74

|

|

2023

|

95

|

68

|

72

|

|

2024

|

95

|

67

|

71

|

|

2025

|

95

|

63

|

66

|

Из Таблиц 2 и 3 видно, что на жилищном рынке наблюдается ситуация снижения распроданности жилья в результате изменения спроса на него. Другая тенденция, непосредственно связанная с предыдущей, - снижение соотношения средств, лежащих на эскроу- счетах и общим долгом застройщиков, участвующих в проектном финансировании. Коэффициент покрытия задолженности средствами, лежащими на эскроу -счетах снизился в 2025г. в диапазоне от 5,5 % до 72% по разным регионам страны. Наибольшее падение коэффициента покрытия наблюдалось в Ростовской области на 24,8% до 62,1%, Ставропольском крае на 17,5% до 71,2%, Татарстане до 78,2%, что на 16% ниже, чем в январе 2025 года. Низким считается покрытие в 50–60%. Ожидается, что и дальше покрытие будет снижаться. В 2023–2024 гг. банки выдавали кредиты, причем средства на эскроу-счетах превышали сумму кредита, поэтому банки еще и предлагали дополнительные продукты: выдавали ипотеку, предоставляли страхование. При проектном финансировании заемщик вкладывает свои собственные средства в проект в размере 20-% стоимости проекта, банк предоставляет необходимую оставшуюся сумму, на эскроу-счетах в банке лежат средства дольщиков, а обеспеченьем служит сам строящийся проект. Для банков в проектном финансировании главным показателем становится LLCR (Loan Life Coverage Ratio), который показывает, смогут ли денежные потоки по проекту за срок, на который предоставлен кредит, покрыть весь долг. LLCR проекта для его финансирования банком должен составлять 1,25. Иными словами, банки не финансирую проекты, у которых маржинальность меньше 25%.

Следует отметить, что обязательное введение эскроу-счетов при подряде и высокие ставки по ипотеке сказались на объемах строительства в индивидуальном жилищном строительстве (ИЖС). В итоге спрос на ИЖС снизился, а некоторые подрядчики столкнулись с вероятностью банкротства, обострилась проблема обманутых дольщиков. Особенно сильно повлиял переход на эскроу-счета по договорам подряда. Доля ипотечных сделок резко сократилась, а доля рассрочки от застройщиков, наоборот, выросла с 5% в 2024 г. до 40% в начале 2026 года. Такая ситуация вынудила ЦБ РФ подготовить предложения по введению стандартов на услуги и усилить деятельность, направленную на снижение рисков в ипотечном кредитовании для девелоперов и покупателей жилья. Банк России предложил, во-первых, запретить застройщикам получать средства до перехода к покупателю права собственности на жилье, во-вторых, настоятельно рекомендует заключать трехсторонние договоры рассрочки при непосредственном участии банков [20, 5].

Низкий уровень продаж жилья на фоне слабого наполнения эскроу- счетов создает финансовые проблемы для застройщиков, которые могут приводить к их дефолту. Ситуация может ухудшиться в 2026 г., поскольку банкам сократится компенсация льготных ставок по программам ипотеки. Сейчас на рынке сложившаяся ситуация связана в основном не столько со снижением спроса на жилье, а с его доступностью, из-за которой спрос и падает [4]. Рынок стал менее доступным, особенно для массового покупателя. Высокие ставки по ипотеке ограничили возможности покупателей.

На фоне проблем на жилищном рынке, когда наблюдается превышение предложения жилья над его спросом, девелоперы откладывают реализацию новых проектов, чтобы продать уже построенное. И это тенденция, характерная в целом для России. В результате может снизиться предложение до уровня спроса. Если спрос начнет расти, то на рынке может возникнуть дефицит, и будет трудно быстро восстановить объемы строительства. Происходящий спад предложения жилья может выразиться в кризисе на жилищном рынке. После трех лет роста цен в жилищном строительстве и увеличения объема выданных ипотечных кредитов на рынке отмечается охлаждение. Ситуация для девелоперов ухудшилась. Застройщики с высокой долговой нагрузкой и нераспроданными проектами будут вынуждены продавать свой бизнес, либо добиваться соглашения с банками об особых условиях. Может произойти консолидация и перераспределение рынка. В лучшем положении окажутся крупные застройщики.

Поддержать девелоперов и население помогают стандартные программы ипотечного кредитования на основе государственных субсидий. Эти программы стимулируют развитие рынка недвижимости и делают приобретение жилья доступным для разных категорий граждан [4]. Льготные программы также помогают поддержать строительный бизнес и банковскую сферу [13]. После одобрения кредита государство возвращает банку разницу между рыночной и сниженной ставкой, что повышает конкурентоспособность застройщиков. Так, по действующая с 2020 г. программе льготной ипотеке на покупку жилья выдавался кредит под 8% годовых и ниже, однако действие программы, благодаря которой стремительно развивалось жилищное строительство и ипотечное кредитование, закончилась в 2024 г.

К другим популярным льготным программам ипотечного кредитования, которые продолжили действовать в 2025 г., относятся семейная, сельская, дальневосточная, арктическая, IT-ипотека. Они нацелены на поддержку определенных категорий граждан — семей с детьми, IT-специалистов, жителей Дальнего Востока и т. д.

Банки предлагают заемщикам несколько видов ипотечных программ, из которых клиент банка может выбрать, руководствуясь собственными финансовыми возможностями, требованиями финансово-кредитной организации и другими факторами. В большинстве банков самые привлекательные условия для заемщиков, которые приобретают жилье в новостройках. Но главным фактором, определяющим развитие ипотечного рынка, его привлекательность для заемщика, по-прежнему остается государство. Государство устанавливает предельную ставку по кредитованию таких заемщиков.

Но и здесь прослеживаются определенные риски. Если будет происходить дальнейшее снижение ключевой ставки, то компенсационные выплаты по льготным программ снизятся. Правительство возмещает банкам разницу между ключевой ставкой, увеличенной на размер компенсации, и ставкой, по которой предоставляются компенсационные кредиты. Условия предоставления кредитов по льготной ипотеки станут жестче. Как следствие, могут уменьшиться и объемы выдаваемых кредитов или произойдет удорожание объекта ипотеки.

По Семейной ипотеке средства предоставляется на покупку жилья в новостройке или строительство частного дома. (Программа начала реализовываться с 2018 г. и была доступна всем желающим приобрести жилье. Летом 2024 г. ее продлили до 2030 г., несколько изменив условия.) Для получения семейной ипотеки необходим первоначальный взнос не менее 20% от стоимости жилья. Программа доступна семьям, в которых проживает: хотя бы один ребенок младше 7 лет, ребенок-инвалид в возрасте до 18 лет, а также два и более детей в возрасте до 18 лет. Размер кредита колеблется по регионам России. Однако в большинстве субъектов РФ максимальный размер составляет 6 млн. руб. при ставке 6% годовых и сроке кредитования — 30 лет. Программа распространяется на покупку жилья в новом доме у застройщика или для приобретения дома с земельным участком с применением эскроу-счета [12].

С 2018 г. по 2025 гг., благодаря программе более 1,5 миллиона российских семей стали собственниками жилья. Общая сумма выданных кредитов превысила 7,4 триллиона рублей. Государство компенсировало банкам процентные ставки на сумму свыше 1,3 триллиона рублей [23].

Однако с февраля 2026 г. вводится новое положение, по которому одна семья может получить только одну льготную ипотеку. При этом надо иметь денежную сумму для первого взноса и обосновать ежемесячного платежа, который семья себе позволит с точки зрения финансовой нагрузки. Оформить вторую ипотеку на семью можно после погашения первого кредита и при рождении еще одного ребенка. Если семейного дохода для одобрения льготного ипотечного кредита будет недостаточно, то можно привлекать третьих лиц в качестве заемщиков. Нововведение может снизить спрос на семейную ипотеку на 15–20% [12].

ИТ-ипотека предполагает приобретение жилье специалистами аккредитованных в стране IT-компаний в возрасте 18‒50 лет под 6% годовых на максимальный срок кредитования до 30 лет. Также организация должна воспользоваться пониженным тарифом по страховым взносам. ИТ-специалисты по программе могут получить до 9 млн. руб. на покупку недвижимости, но, если они проработали в сфере информационных технологий весь период действия договора. В зависимости от региона существуют определенные требования к заработку, региону покупки жилья и др.

Дальневосточная и арктическая ипотеки. Эти программы нацелены на расширение доступности приобретение жилья на Дальнем Востоке, в Арктической зоне. Ставка по ним составляет 2% годовых, максимальная сумма займа — 9 млн. руб., минимальный первоначальный взнос — от 20%, максимальный срок ипотеки — 20 лет. Льготными условиями могут воспользоваться медики, учителя, работающие на этих территориях, одинокие родители и некоторые другие категории населения.

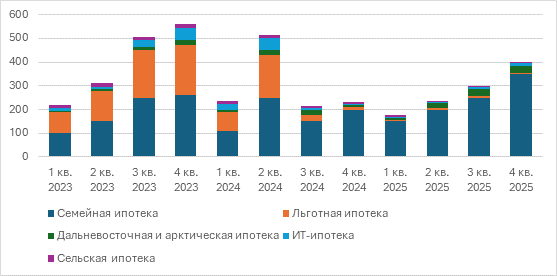

Сельская ипотека. Программа ориентирована на покупку недвижимости в сельской местности при ставке 3%, максимальная сумма кредита — до 6 млн. руб., максимальный срок — 25 лет. Сумма может быть увеличена, если взять ипотеку сразу на двоих супругов, но при этом учитываются возраст заемщика, размер заработка и др. Объемы кредитования по перечисленным выше программа представлены на Рисунке 3.

Существуют и другие специальные программы: ипотека для военнослужащих или от застройщика.

Для получения ипотеки главной трудностью для заемщиков остаётся накопление первоначального взноса. В некоторых банках есть программы, где такой взнос не нужен. Например, программа в ВТБ ипотека предоставляется без первоначального взноса, максимальная сумма кредита — до 40 млн рублей.

Рисунок 3. Объем выданных ипотечных жилищных кредитов (ИЖК) с господдержкой в разрезе программ (в среднем за квартал), млрд рублей

Источник [18].

Программы субсидируемого государством жилищного строительства имеют важное значение, поскольку они принимались для поддержание населения; стимулирования переезда граждан в другие регионы России и сельскую местность; поддержки строительной отрасли, в том числе жилищного строительства; развития ИЖС и экономики в целом; расширения доступности приобретения жилья для людей с определёнными профессиями (врачи, военные, учителя, IT-специалисты) [11,2].

Сейчас действуют узкие программы льготного кредитования. После завершения массовой программы льготного ипотечного кредитования в 2024г. государство начало оказывать адресную помощь нуждающимся в получении жилья или улучшении жилищных условий.

Для остальных граждан остается только рыночная ипотека в среднем под 21% годовых. При такой высокой процентной ставке покупка жилья становится недоступной для большинства населения (Таблица 4).

Таблица 4. - Средневзвешенные ставки ТОП-20 банков по ипотечным кредитам на рынке жилищного кредитования

|

Средневзвешенные

ставка

|

в

% годовых

|

|

Новостройка

|

21,25

|

|

Вторичный

рынок

|

21,22

|

|

Рефинансирование

|

22,37

|

|

На

ИЖС:

|

|

|

—

покупка готового дома

|

21,71

|

|

—

строительство жилого дома

|

20,83

|

|

—

кредит под залог имеющейся недвижимости

|

22,05

|

|

— семейной

и IT-ипотеке

|

6

|

|

—дальневосточной

ипотеке

|

2

|

Основная причина, по которой программа массовой льготной ипотека закончилась, — это высокая нагрузка на государственный бюджет из-за субсидирования процентных ставок по ипотеке, требующая значительных финансовых ресурсов и стабильного бюджета.

Однако полностью закрыть программы льготной ипотеки государство не планирует, так как она выполняет важные функции: стимулирует жилищное строительство, поддерживает семьи и помогает наряду с другими поддерживающими мерами решать демографические задачи.

Принимая решения по программам льготного финансирования ипотеки, государство будет учитывать экономическую ситуацию и инфляционные риски, чтобы меры поддержки не увеличивали нагрузку на экономику. Вероятнее всего, будущие программы льготной ипотеки будут более целенаправленными в интересах социально и экономически значимых групп населения, а не распространяться на всех граждан без исключения.

Заключение

На фоне развития массового ипотечного кредитования в 2023–2024 гг., поддержанного государственной программой субсидирования процентных ставок, формировались риски. Растущий год от года объем выдачи ипотечных кредитов сопровождался ухудшением структуры ипотечного кредитования. Под воздействием политики государства, стимулировавшей спрос на ипотеку, ускорился рост цен на недвижимость, вырос спрос на жилье, снизилась доля рыночных сделок. Также увеличилась доля высокорискованных кредитов с высоким показателем долговой нагрузки, которые характеризовались повышенной чувствительностью к снижению доходов заемщика в условиях растущей инфляции и изменения рыночной конъюнктуры. Снижение доходов заемщиков приводило к отсрочкам платежей по кредитным обязательствам. Росли объемы просрочек по кредиту. Снижалось предложение жилья на рынке.

В результате исследования выявлена основная проблема, которая проявилась в развитии рисковой ситуации в жилищном строительстве и ипотечном кредитовании: ужесточение денежно-кредитной политики Банка России и рост рыночных ставок снизили доступность рыночной ипотеки для значительной части потенциальных заемщиков и обострили ситуацию среди застройщиков.

Заёмщики столкнулись со сложностью обслуживания долга, а в жилищном строительстве и банковской сфере возникли риски, связанные с просроченной задолженностью по ипотеке, снижающемся спросе на ипотечные кредиты, замедлении наполняемости эскроу-счетов, появлении риска дефолтов застройщиков.

Система господдержки ипотеки начиная со второй половины 2024 г. сосредоточилась на социально ориентированных программах адресной государственной поддержки, включая такие, как «Семейная ипотека», «Дальневосточная ипотека», «Ипотека для ИТ-специалистов» и другие. Были повышены надбавки к коэффициентам риска по ипотечным кредитам. Сократилась и доля рискованных кредитов с низким первоначальным взносом – менее 20%. С середины 2025г. были введены прямые количественные ограничения. Эти меры существенно снизили уровень системных рисков в ипотечном кредитовании, что позволило сохранить ипотечные портфели крупных банков, основных участников программы льготного финансирования ипотечных кредитов, на допустимом уровне риска.

Нестабильность рынка ипотечного кредитования, повышенная долговая нагрузка населения и трудности с приобретением жилья в результате роста цен и процентных ставок по ипотеке в условиях жесткой политики Банка России требуют осторожного подхода к управлению возникшими рисками.

В качестве необходимых мер для разрешения сложившейся ситуации следует отметить снижения дисбаланса между помощью государства при решении проблемы обеспечения населения жильем и проводимой денежно-кредитной и налоговой политики. Доступность ипотечного кредитования можно повысить не только за счет снижения процентных ставок, но и путем снижения первоначального взноса и возможности вносить регулярные платежи, которые оказываются под влиянием налоговой политики. Применение налоговых льгот в ипотечном жилищном кредитовании могло бы повысить спрос на ипотеку и расширило бы доступность долгосрочных ипотечных кредитов для большего числа людей. Можно рассмотреть возможности сужения или снятия ограничений на имущественные вычеты при строительстве и покупке жилья.

Дальнейшие исследования должны вестись в направлении развития альтернативных ипотеки механизмов финансирования льготных программ в жилищном строительстве и не только. Так, следует рассмотреть возможности развития системы найма как коммерческого, так и социального жилья, аренду жилья и поддержку индивидуального строительства с использованием различных механизмов стимулирования. Для изменения ситуации в жилищном строительстве интересно рассмотреть меры по стимулированию конкуренции среди застройщиков, также возможности снижения различных административных барьеров в строительстве.

[1] ДДУ — договор долевого участия — юридический документ, который регулирует отношения между застройщиком и покупателем при покупке квартиры в строящемся доме. Покупатель приобретает не объект, а право на будущую квартиру. Только после сдачи дома в эксплуатацию квартира переходит в собственность покупателя

[2] О РАЗВИТИИ БАНКОВСКОГО СЕКТОРА РОССИЙСКОЙ ФЕДЕРАЦИИ В НОЯБРЕ 2025, Информационно-аналитический материал// cbr.ru, 2026. [Электронный ресурс]. URL:https://cbr.ru/Collection/Collection/File/59526/razv_bs_25_11.pdf (дата обращения 25.01.2026).

[3] Верить ли предвестникам апокалипсиса? Пять кризисных звоночков на рынке жилья в 2026 году. 2026. //dzen.ru [Электронный ресурс].URL:https://dzen.ru/a/aWh0ZRD7VhuwRC4_ (дата обращения 25.01.2026).

[4] «Льготная ипотека» (решение Минфина России о порядке предоставления субсидии от 02.05.2024 № 22‑67374‑00473‑Р), «Семейная ипотека» (решение Минфина России о порядке предоставления субсидии от 28.06.2024 № 24‑67381‑01460‑Р), «Дальневосточная и арктическая ипотека» (решение Минфина России о порядке предоставления субсидии от 31.01.2025 № 23‑67393‑01016‑Р), «ИТ-ипотека» (решение Минцифры России о порядке предоставления субсидии от 31.07.2024 № 23‑68902‑00855‑Р) и «Сельская ипотека» (постановление Правительства Российской Федерации от 30.11.2019 № 1567)// cbr.ru, 2026. [Электронный ресурс]. URL: https://cbr.ru/Collection/Collection/File/59466/mortgage_lending_market_2510-66.pdf (дата обращения 24.01.2026).

Источники:

2. Банковский сектор. raexpert.ru, 2025. [Электронный ресурс]. URL: https://raexpert.ru/researches/bank_sector_2025/#part13 (дата обращения: 25.01.2026).

3. Берлизев Р.Н., Попова Е.А. Рынок жилой недвижимости России на современном этапе развития экономики // Экономика и бизнес: теория и практика. – 2021. – № 3-1. – c. 44–47.

4. Верить ли предвестникам апокалипсиса? Пять кризисных звоночков на рынке жилья в 2026 год. [Электронный ресурс]. URL: https://www.business-gazeta.ru/article/692371 (дата обращения: 25.01.2026).

5. Волков А.А. Ипотечное кредитование: сущность, функции и классификация // Вестник Академии знаний. – 2020. – № 38. – c. 324–334. – url: https://cyberleninka.ru/article/n/ipotechnoe-kreditovanie-suschnost-funktsii-i-klassifikatsiya/viewer.

6. Выдача ипотеки в 2026 году вернется к значениям 2024 года. realty.rbc.ru, 2026. [Электронный ресурс]. URL: https://realty.rbc.ru/news/691c3af29a79479d5447cbba?from=copy (дата обращения: 25.01.2026).

7. В России завершилась самая массовая программа льготной ипотеки. realty.yandex.ru. [Электронный ресурс]. URL: https://realty.yandex.ru/journal/post/v-rossii-zavershilas-samaya-massovaya-programma-lgotnoy-ipoteki/(датаобращения: (дата обращения: 25.01.2026).

8. ВТБ: выдачи ипотеки в России в 2025 году сократились на 9%. realty.ria.ru,2026. [Электронный ресурс]. URL: https://realty.ria.ru/20260114/vydacha-2067775015.html(датаобращения: (дата обращения: 25.01.2026).

9. Горшков Н.Г. // Вопросы экономики. – 2022. – № 7. – c. 103-117. – url: https://1economic.ru/lib/116385.

10. Зверев А.В., Мишина М.Ю., Кузнецова О.Н., Ребрина Т.Г., Корчебный В.В. Ипотечное кредитование и перспективы его развития в России. / Монография. - М.: Мир науки, 2023. – 103 c.

11. Итоги работы крупнейших ипотечных банков в ноябре 2025 г. frankrg.com, 2026. [Электронный ресурс]. URL: https://frankrg.com/wp-content/uploads/2025/12/5880492fe4f9.pdf (дата обращения: 25.01.2026).

12. Ипотека. Итоги ноября 2025 года. [Электронный ресурс]. URL: https://frankrg.com/news/ipoteka-itogi-noyabrya-2025-goda(датаобращения: (дата обращения: 25.01.2026).

13. Кому будет недоступна семейная ипотека в 2026 году: основные изменения. realty.rbc.ru. [Электронный ресурс]. URL: https://realty.rbc.ru/news/694e6c6a9a79474245a85d0c?from=copy(датаобращения: (дата обращения: 25.01.2026).

14. Коростелева Т.С., Целин В.Е. Региональные системы ипотечного жилищного кредитования в Российской Федерации: оценка потенциала развития и механизмы господдержки. - М.:Первое экономическое издательство, 2022. – 212 c.

15. Литвинова С.А. Современные проблемы развития ипотечного жилищного кредитования в России и за рубежом. - М.:Первое экономическое издательство, 2022. – 224 c.

16. Обзор рынка ипотечного жилищного кредитования. [Электронный ресурс]. URL: https://cbr.ru/statistics/bank_sector/mortgage/Indicator_mortgage/0125/(датаобращения: (дата обращения: 25.01.2026).

17. Ордынская, Е. В. Черковец М. В., Леонов И. А. Современная ситуация на российском рынке ипотечных кредитов: основные проблемы и возможности для развития // Жилищные стратегии. – 2022. – № 3. – c. 261-282. – doi: 10.18334/zhs.9.3.116385.

18. Рекордный за 5 лет спрос на ипотеку зафиксирован в декабре 2025 года. blog.domclick.ru,2026. [Электронный ресурс]. URL: https://blog.domclick.ru/novosti/post/rekordnyj-za-5-let-spros-na-ipoteku-zafiksirovan-v-dekabre-2025-goda (дата обращения: 25.01.2026).

19. Сведения о рынке ипотечного жилищного кредитования в России. Информационный бюллетень. 2025. cbr.ru, 2026. [Электронный ресурс]. URL: https://cbr.ru/Collection/Collection/File/59466/mortgage_lending_market_2510-66.pdf(датаобращения: (дата обращения: 25.01.2026).

20. Спад рассрочек, рост ипотеки и конкуренции: как застройщики проводили 2025-й. realnoevremya.ru,2026. [Электронный ресурс]. URL: https://realnoevremya.ru/articles/370615-krizis-ipoteki-i-perenos-proektov-kak-zastroyschiki-provodili-2025-y(датаобращения: (дата обращения: 25.01.2026).

21. Ставки предложений по ипотеке. дом.рф,2026. [Электронный ресурс]. URL: https://дом.рф/analytics/mortgage/ (дата обращения: 25.01.2026).

22. Тургаев С.К., Тургаева А.А. Современные риски регионов России в период цифровых трансформаций // Проблемы экономики и юридической практики. – 2024. – № 2. – c. 222–228. – url: https://cyberleninka.ru/article/n/sovremennye-riski-regionov-rossii-v-period-tsifrovyh-transformatsiy.

23. Федеральная служба государственной статистики. Социально-экономическое положение России - 2024 г. rosstat.gov.ru,2025. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/10705 (дата обращения: 25.01.2026).

24. Хайруллин М. Ф., Квирикадзе П. В., Хлебников В. В. Ипотечное кредитование на современном этапе развития экономических отношений // Вестник евразийской науки. – 2024. – c. 27.

25. Цена доступного жилья: что происходит на ипотечном рынке в 2025 году. legalacademy.ru,2025. [Электронный ресурс]. URL: https://legalacademy.ru/sphere/post/cena-dostupnogo-zhilya-chto-proishodit-na-ipotechnom-rynke-v-2025-godu(датаобращения: (дата обращения: 25.01.2026).

26. Центральный банк Российской Федерации. Статистические показатели банковского сектора Российской Федерации. cbr.ru,2025. [Электронный ресурс]. URL: https://cbr.ru/statistics/bank_sector/review/ (дата обращения: 25.01.2026).

Страница обновлена: 26.07.2026 в 19:24:55

Download PDF | Downloads: 13

Mortgage lending in Russia: development problems and risks

KAPRANOVA L.D.Journal paper

Financial risk management

Volume 22, Number 2 (April-June 2026)

Abstract:

Mortgage lending is one of the tools for providing housing to the population, increasing housing affordability and the well-being. Mortgages stimulate the construction and related industries, boost the banking system, and enhance the socioeconomic stability of society. Russia has created the conditions for the functioning and further development of the mortgage market: a legal framework has been developed, and relationships between the key stakeholders have been defined and continue to be refined.

The article analyzes changes in government policy for the period 2020–2025, implemented in the field of housing construction and the mortgage lending market.

The article examines factors hindering the development of the mortgage market, which led to an increase in interest rates, overdue debt on mortgage loans, a decrease in demand for mortgage loans, a slowdown in the filling of escrow accounts, the emergence of the risk of default by developers, a decrease in supply in the housing construction market, as well as an increase in the risk component not only in the construction industry, but also in the banking sector.

The study revealed that the decline in mortgage lending, rising interest rates, and declining affordability have somewhat complicated the housing supply problem. This has led to a shift in government policy emphasis and a strengthening of its social component.

The research results allowed to identify the main factors influencing the mortgage market, the analysis of which is necessary for the development of legal frameworks and government support measures aimed at activating the mortgage market and providing social support to the population.

This study is of interest to banks implementing mortgage programs and assessing the risks associated with issuing mortgages, as well as to the development of measures aimed at effectively managing risks when forming loan portfolios, as well as to undergraduate and graduate students studying economics, academic staff of economic disciplines, and the reading public.

Keywords: mortgage lending, housing policy, economic security, mortgage lending program

JEL-classification: R31, G21, H54, F51, J31

References:

Berlizev R.N., Popova E.A. (2021). THE RUSSIAN RESIDENTIAL REAL ESTATE MARKET AT THE PRESENT STAGE OF ECONOMIC DEVELOPMENT. Economics and business: theory and practice. (3-1). 44–47.

Gorshkov N.G. (2022). Socio-economic factors of the availability of mortgage loans for the Russian population. Voprosy ekonomiki. (7). 103-117.

Khayrullin M. F., Kvirikadze P. V., Khlebnikov V. V. (2024). MORTGAGE LENDING AT THE PRESENT STAGE OF DEVELOPMENT OF ECONOMIC RELATIONS. Vestnik evraziyskoy nauki. 16 27.

Korosteleva T.S., Tselin V.E. (2022). Regional housing mortgage lending systems in the Russian Federation: assessment of development potential and state support mechanisms

Litvinova S.A. (2022). Modern problems of housing mortgage lending development in Russia and abroad

Ordynskaya, E. V. Cherkovets M. V., Leonov I. A. (2022). The current situation in the Russian mortgage market: key challenges and opportunities for development. Russian Journal of Housing Research. 9 (3). 261-282. doi: 10.18334/zhs.9.3.116385.

Turgaev S.K., Turgaeva A.A. (2024). MODERN RISKS OF RUSSIAN REGIONS IN THE PERIOD OF DIGITAL TRANSFORMATIONS. Problems of economy and jurisprudence. 20 (2). 222–228.

Volkov A.A. (2020). MORTGAGE LENDING: ESSENCE, FUNCTIONS AND CLASSIFICATION. Vestnik Akademii znaniy. (38). 324–334.

Zverev A.V., Mishina M.Yu., Kuznetsova O.N., Rebrina T.G., Korchebnyy V.V. (2023). Mortgage lending and its development prospects in Russia