Методические подходы к формированию предиктивного анализа эффективности бизнеса в рамках управления его стоимостью

Гайнутдинова А.А.1 ![]()

1 Казанский национальный исследовательский технологический университет, Казань, Россия

Скачать PDF | Загрузок: 35

Статья в журнале

Лидерство и менеджмент (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 1 (Январь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89013884

Аннотация:

В современном мире, где изменения происходят стремительно, а конкуренция постоянно растет, способность предвидеть будущее и принимать обоснованные решения становится ключевым фактором успеха для любого бизнеса. Именно поэтому данная работа посвящена разработке методических подходов к формированию предиктивного анализа эффективности бизнеса в рамках управления его стоимостью. На базе проведённого исследования существующих методик и научных мнений по данной теме нами разработан порядок действий, позволяющий спрогнозировать ключевые показатели эффективности бизнеса на базе авторской методики, выявить факторы, влияющие на отклонения от целей, сформировать расчетное обоснование для принятия управленческих решений. В работе представлены практические методики и алгоритмы для построения индивидуальной системы предиктивного анализа хозяйствующего субъекта. В статье рассмотрено, как собирать и обрабатывать необходимые данные, предложена модель прогнозирования, представлены результаты апробации авторского метода.

Ключевые слова: инструментарий менеджмента, прогнозная аналитика, предиктивный анализ

JEL-классификация: C53, G32, M11, M21, O31

1. Введение.

История прогнозной аналитики начинается в 40-х годах прошлого века. Именно тогда государственные структуры начали использовать первые, весьма громоздкие вычислительные машины. С 50-х годов XX века это направление стало активно развиваться в коммерческой сфере, а к 70-м годам прогнозная аналитика прочно вошла в повседневную рутину, став общепринятым инструментом [5, 8] (таблица 1).

Таблица 1. Основные исторические события прогнозной аналитики XX века

|

Год

|

Событие

|

|

1940

|

Возникновение

вычислительных машин для расшифровки немецких сообщений Второй мировой войны.

Автоматизация американских зенитных средств для борьбы с вражескими воздушными

судами

|

|

1944

|

Компьютерное

моделирование для прогнозирования поведения цепных ядерных реакций

|

|

1950

|

Создана

компьютерная модель для прогнозирования погоды

|

|

1951

|

Разработана

программа по исследованию операций

|

|

1956

|

Разработана

программа для повышения скорости авиаперевозок за счет сокращения

логистических цепочек

|

|

1958

|

Создана

прогнозная модель для принятия решений о кредитном риске

|

|

1966

|

На

базе американского университета (штат Северная Каролина) открыт проект по

разработке программного обеспечения для сельскохозяйственных исследований на

базе системы статического анализа (SAS). Учитывая успешность проекта, в 1976

году основана компания SAS с целью удовлетворить потребности различных

клиентов (фармацевтов, банкиров, правительства и других) в области анализа

большого объема данных

|

|

1973

|

Создана

модель для прогнозирования оптимальной цены опционов на акции (модель

Блэка-Шоулза)

|

|

1980

|

Представлен

первый коммерческий продукт – прогнозная модель для принятия решений

|

|

1992

|

Создана

система FICO для борьбы с мошенничеством по кредитным картам. Система была

основана на анализе данных в режиме реального времени

|

|

1995

|

Прогнозная

аналитика начинает широко применяться среди интернет-магазинов (Amazon, eBay)

с целью увеличения продаж через персонализацию покупателей

|

|

1998

|

Google

разрабатывает алгоритмы для веб-поиска, чтобы максимально повысить

релевантность результатов

|

|

1998

|

Разработаны

метрики Moneyball для анализа конкурентных преимуществ в профессиональном

спорте.

|

Современные методы прогнозного анализа стремительно развиваются, отражая изменчивость и сложность глобальных процессов в условиях новых бизнес-реалий. Традиционные статистические подходы часто оказываются недостаточными для учета сложных и нелинейных взаимосвязей, что стимулирует создание гибридных моделей и внедрение инновационных технологий, включая машинное обучение. Например, исследователи комбинируют классические линейные регрессии с алгоритмами случайного леса, что позволяет повысить точность прогнозов [14]. Также активно применяются глубокие нейронные сети, в том числе двунаправленные архитектуры, способные лучше улавливать временные зависимости в данных [11]. Важным направлением является использование динамических пороговых значений, которые адаптируются под современные методики валидации, обеспечивая баланс между надежностью и конструктивной валидностью моделей [13]. Кроме того, интеграция теорий принятия технологий и моделей запланированного поведения помогает глубже понять мотивацию и поведение субъектов рынка [6]. Цифровизация процессов контроллинга с учетом индивидуальных настроек решений становится еще одним шагом к повышению эффективности управления [7]. Методы невероятностной выборки, такие как «снежный ком», применяются для анализа сложных комбинаций факторов [12], а ансамблевые модели с элементами искусственного интеллекта демонстрируют высокую адаптивность и точность [9]. Классические статистические техники, например, анализ главных компонентов для снижения размерности данных, в сочетании с многоступенчатой логистической регрессией, продолжают оставаться важным инструментом для построения эконометрических моделей [10].

Все эти направления и их комбинации отражают стремление ученых и практиков создавать более точные и адаптивные инструменты прогнозирования в условиях быстро меняющегося мира.

2. Методы и материалы.

Предиктивная аналитика включает в себя несколько этапов [1, 2, 4], позволяющих предсказать будущее, используя ретроспективные и текущие данные. На каждом из этапов применяются различные принципы и методы, что в совокупности дает отдельно выделенный набор инструментария предиктивного анализа. К существующему инструментарию представим авторский набор дополнительных требований и методов, применимых при построении прогнозной модели.

Для формирования предиктивной модели прогнозирования и анализа эффективности бизнеса по авторскому методу следует:

1. определить: методику оценки, перечень показателей исходных данных, источник непрерывных данных (учетную систему), ретроспективный интервал анализа непрерывных данных;

2. сгруппировать исходные данные;

3. обеспечить массив данных однотипными единицами измерения.

Учитывая, что предиктивный анализ необходимо формировать, базируясь на принципах оценки эффективности, с нашей стороны разработана соответствующая методика [3], заявленная как прикладной управленческий инструмент. Авторская методика оценки эффективности бизнеса построена на исследовании отдельных показателей хозяйствующего субъекта (таблица 2).

Таблица 2. Концепт комплексной оценки эффективности бизнеса (авторская методика)

|

Направление оценки

|

Методический инструментарий

|

|

Оценка

доходности бизнеса – «Уровень деловой успешности»

|

1.

Доля

на рынке;

2. Рентабельность капитала; 3. Фондоотдача. |

|

Оценка

уровня затрат – «Уровень экономической эффективности»

|

1.

Лидерство

по издержкам;

2. Рентабельность затрат операционной деятельности; 3. Удельная маржинальная прибыль. |

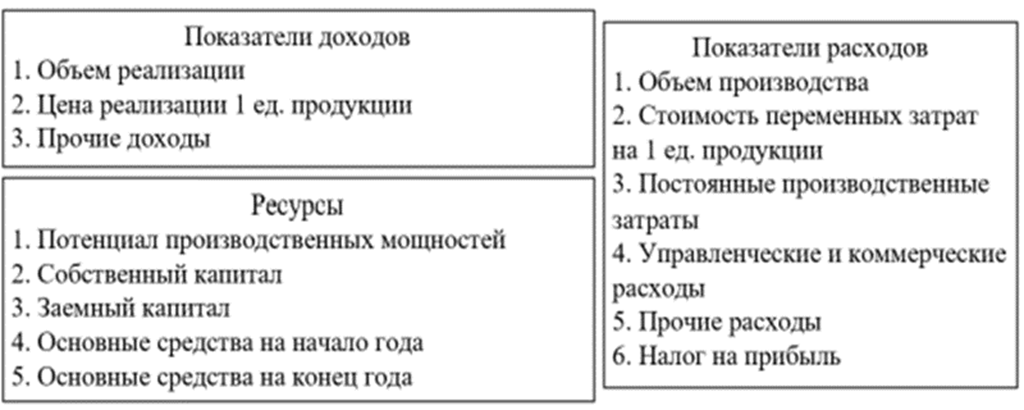

Для вышеуказанных показателей (таблица 2) определены и сгруппированы исходные данные (рис. 1).

Рисунок 1. Группировка показателей: исходных данных для формирования предиктивной модели прогнозирования и анализа эффективности бизнеса

Примечание: составлено автором.

Также в качестве авторских методов предлагаем следующий порядок действий:

1. провести ретроспективный анализ вышеуказанных стоимостных показателей: «Цена реализации 1 ед. продукции», «Стоимость переменных затрат на 1 ед. продукции». В рамках данного анализа следует:

– очистить массив данных стоимостных показателей от влияния инфляции. Чаще всего используются три метода преобразования данных: по уровню инфляции, по среднему индексу цен на потребляемые ресурсы или производимую продукцию, по кросс-курсам валют. Мы предлагаем использовать первый (1) или второй (2) способы:

![]() (1)

(1)

![]() ,

(2)

,

(2)

– определить в преобразованных данных среднюю динамику за анализируемый период (3):

![]() ,

(3)

,

(3)

– определить скользящую среднюю цену (стоимость) за последний год по фактическим данным (4):

![]() ;

(4)

;

(4)

2. определить для горизонта прогноза:

– коэффициенты-дефляторы. При этом для первых трех прогнозных лет следует использовать данные Минэкономразвития России, а для следующего горизонта (от 4 года и позже) – либо среднее значение за последнее 5-10 лет, либо прогноз 3-го года;

3. произвести расчет прогноза по каждой группе исходных данных (таблица 3).

Таблица 3. Алгоритм формирования прогнозных значений

|

Показатель

|

Отчетный

год

|

Прогнозный

период

|

|

Объем

реализации

|

фактическое

значение

|

на

основании исследований рынка

|

|

Цена

реализации за 1 ед. продукции

|

скользящая

средняя цена

|

цена

за предыдущий год × средняя динамика × коэффициент-дефлятор за прогнозный год

× индекс вероятности цены реализации на прогнозный год

|

|

Прочие

доходы

|

фактическое

значение

|

(значение

за предыдущий год ÷ объем реализации за предыдущий год) × объем реализации за

прогнозный год × коэффициент-дефлятор на прогнозный год

|

|

Объем

производства

|

фактическое

значение

|

относительно

объема реализации

|

|

Стоимость

переменных затрат на 1 ед. продукции

|

скользящая

средняя стоимость

|

стоимость

за предыдущий год × средняя динамика × коэффициент-дефлятор за прогнозный год

|

|

Постоянные

производственные затраты

|

фактическое

значение

|

((сумма

затрат за предыдущий год ÷ потенциал производственных мощностей за предыдущий

год) × расчетный потенциал производственных мощностей за прогнозный год) × коэффициент-дефлятор

за прогнозный год

|

|

Управленческие

и коммерческие расходы

|

фактическое

значение

| |

|

Прочие

расходы

|

фактическое

значение

|

(значение

за предыдущий год ÷ объем реализации за предыдущий год) × объем реализации за

прогнозный год × коэффициент-дефлятор на прогнозный год

|

|

Налог

на прибыль

|

фактическое

значение

|

сумма

прибыли до налогообложения × ставка по налогу на прибыль

|

|

Потенциал

производственных мощностей

|

фактическое

значение

|

в

соответствии с технической документацией оборудования

|

|

Собственный

капитал

|

фактическое

значение

|

собственный

капитал на конец предыдущего года + расчетная сумма чистой прибыли (или

накопленного убытка) за прогнозный год + вклад собственников в капитал в

прогнозном году

|

|

Заемный

капитал

|

фактическое

значение

|

заемный

капитал на конец предыдущего года + сумма привлеченных средств за прогнозный

год - сумма погашенных кредитных обязательств прогнозный год

|

|

Основные

средства на начало года

|

фактическое

значение

|

сумма

основных средств на конец предыдущего года

|

|

Основные

средства на конец года

|

фактическое

значение

|

сумма

основных средств на начало прогнозного года + сумма приобретенных основных

средств за прогнозный год – сумма списания основных средств за прогнозный год

– сумма амортизации за прогнозный год

|

|

Коэффициент-дефлятор

|

данные

Минэконом-развития России

|

данные

Минэкономразвития России на три прогнозных года, с четвертого прогнозного

года – данные Минэкономразвития России за третий прогнозный год или среднее

значение за последнее 10 лет

|

4. сформировать предиктивную модель эффективности бизнеса на основании результатов прогнозирования исходных данных и с учетом факторов влияния.

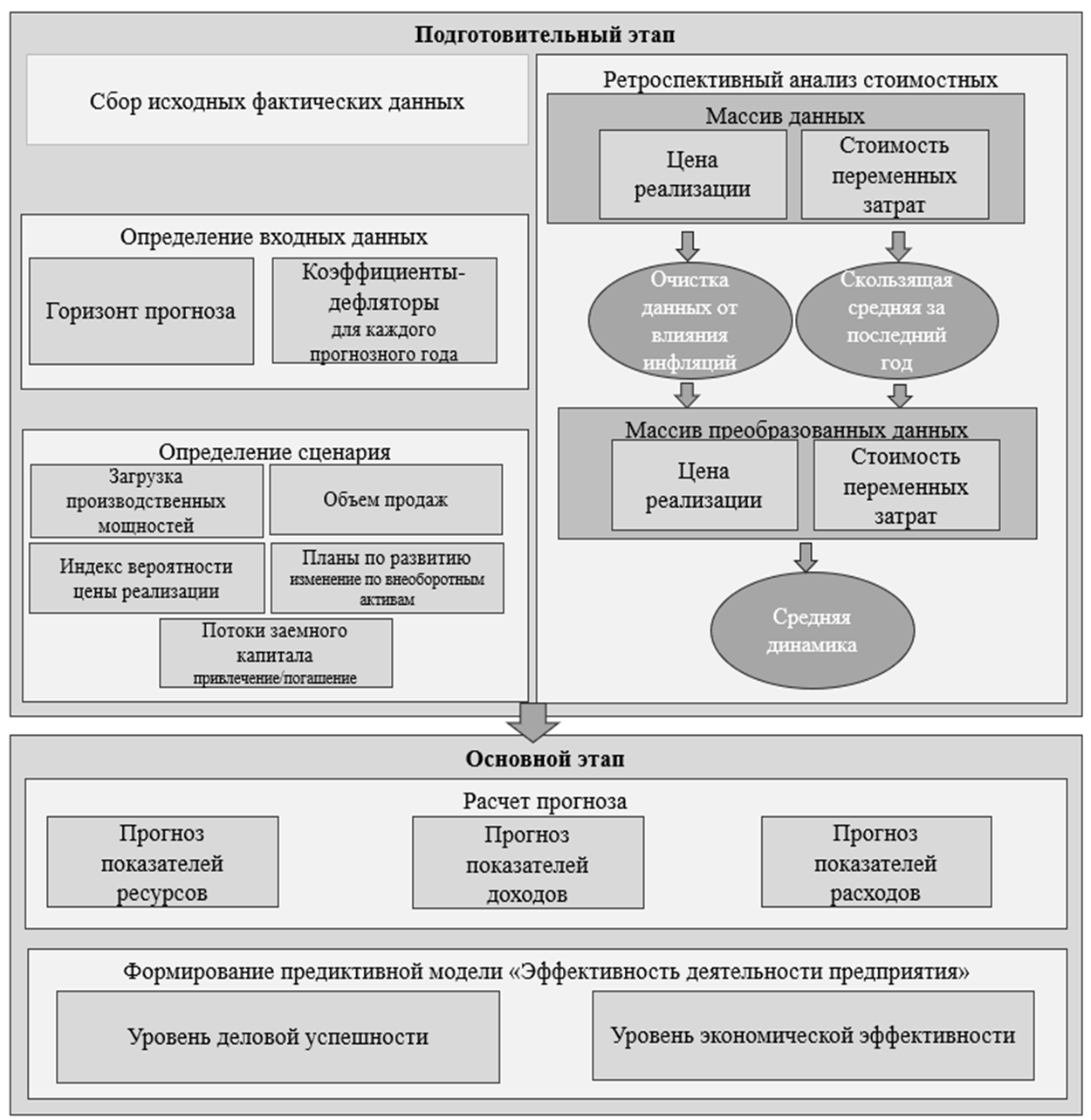

Представленная методика формирования предиктивной модели направлена на верхнеуровневый анализ эффективности бизнеса. Этапность работ представлена на рисунке 2, где прослеживается, с одной стороны, лаконичность структуры, а с другой – значительный охват анализа и прогнозирования. Алгоритмы расчета показателей не требуют значительных IT-затрат; достаточно наличие базовых инструментов: электронные таблицы, языки программирования общего назначения (Python, JavaScript). Модель, построенная на принципах авторской методики, позволяет определить вектор деятельности, сформировать дорожную карту, понять слабые и сильные стороны хозяйствующего субъекта.

Рисунок 2. Этапы формирования предиктивной модели «Эффективность деятельности предприятия»

Примечание: составлено автором.

Предиктивный анализ – сложная, но крайне важная область. Автоматизированные решения часто сталкиваются с риском устаревания моделей из-за динамики переменных. Мы же предлагаем вам ключевые принципы и методы предиктивного анализа, которые гарантируют постоянную релевантность. Это ваше преимущество для принятия эффективных бизнес-решений.

3. Результаты и обсуждение.

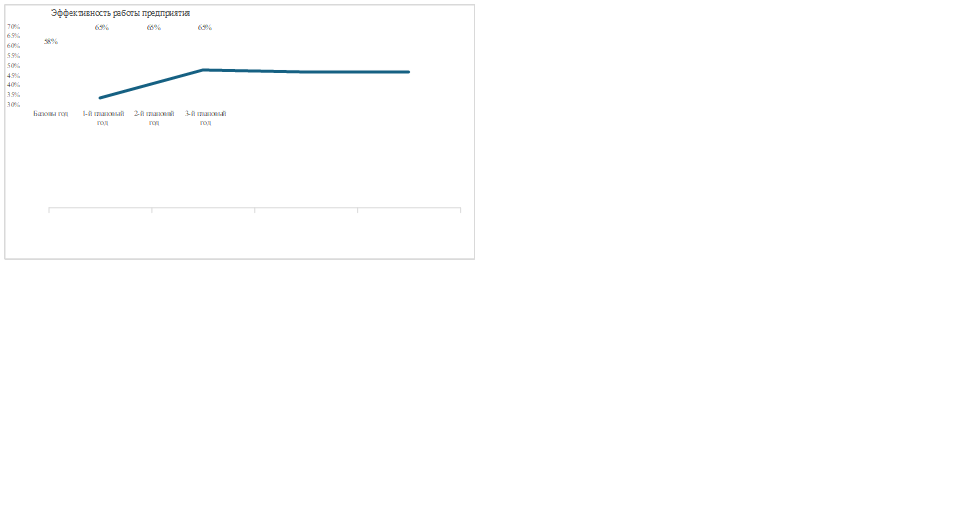

Для апробации методики предиктивного анализа эффективности деятельности предприятия проведен практический эксперимент на базе данных предприятия обрабатывающей промышленности Республики Татарстан [1]. На первом этапе определена текущая оценка исследуемого хозяйствующего субъекта, которая составила 58% (при максимальном значении – 100%). Далее для предиктивной модели на основании ретроспективных данных рассчитаны базовые значения стоимостных показателей и проведена очистка массива данных от влияния инфляции за анализируемый период (в нашей работе ретроинтервал определен в промежутке 10 лет). При апробации применен сценарий: рост объема реализации до уровня максимального потенциала производственных мощностей, сохранение текущего варианта по набору и ресурсам бизнес-окружения, отсутствие капиталовложений в среднесрочной перспективе по данному предприятию1.

Рисунок

3.

Прогноз эффективности работы исследуемого предприятия обрабатывающей промышленности

Республики Татарстан1

Рисунок

3.

Прогноз эффективности работы исследуемого предприятия обрабатывающей промышленности

Республики Татарстан1

Примечание: составлено автором.

В

результате в течение ближайших трех лет эффективность предприятия увеличится с

58% до 65% (рис. 3). Основной фактор, положительно влияющий на прогнозное

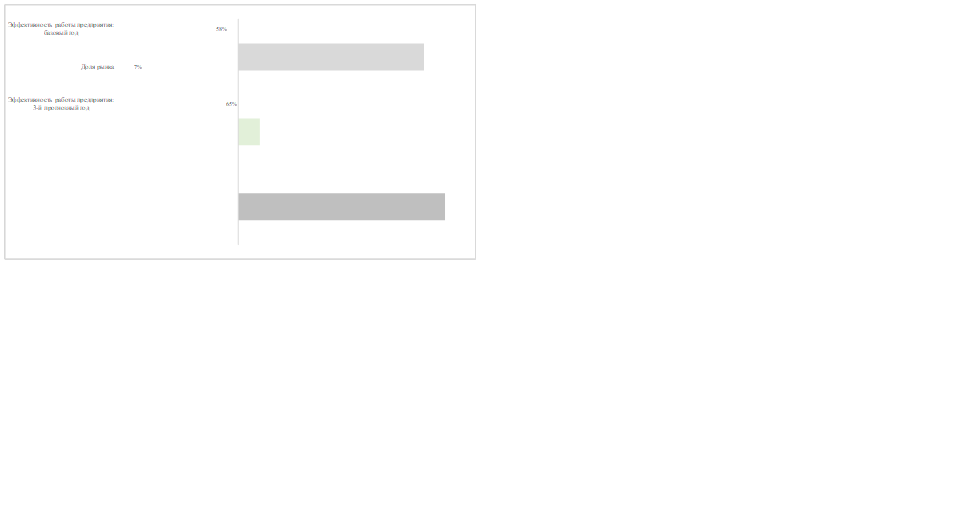

отклонение (+7%), увеличение доли рынка из-за роста объема продаж (рис. 4).

В

результате в течение ближайших трех лет эффективность предприятия увеличится с

58% до 65% (рис. 3). Основной фактор, положительно влияющий на прогнозное

отклонение (+7%), увеличение доли рынка из-за роста объема продаж (рис. 4).

Рисунок 4. Факторы влияния на изменение исследуемого предприятия обрабатывающей промышленности Республики Татарстан1

Примечание: составлено автором.

Согласно проведенному предиктивному анализу, можно сделать следующий вывод: усилия бизнеса должны быть направлены на увеличение доли рынка, что безусловно, является привлекательной целью. Но тем не менее стратегия развития должна включать и достижение баланса между экспансией и эффективностью. Инвестиции в производственные мощности, технологии и, возможно, в человеческий капитал являются не просто расходами, а стратегическими вложениями, которые обеспечивают долгосрочную конкурентоспособность и устойчивый рост. Практический пример, где предусмотрен рост продаж только за счет существующего потенциала, имеет краткосрочный эффект до момента устаревания оборудования. Во избежание риска потери стоимости компании менеджменту следует постоянно анализировать соотношение равновесия между инвестициями в рост и операционной эффективностью.

4. Заключение

Успех бизнеса и рост его ценности для акционеров зависят от способности менеджмента принимать обоснованные решения, которые учитывают как краткосрочные, так и долгосрочные перспективы. Это требует глубокого понимания рыночной динамики, технологических трендов и финансовых показателей, а также готовности к стратегическим инвестициям, которые обеспечат устойчивое развитие и процветание компании в будущем. В соответствии с представленными авторскими принципами и методами формирования предиктивного анализа эффективности бизнеса на основе шести показателей (доля рынка, рентабельность капитала, фондоотдача, лидерство по издержкам, рентабельность операционной деятельности, удельная маржинальная прибыль), результат дает возможность глубоко и всесторонне оценить текущее состояние компании, выявить скрытые тенденции и закономерности, а также спрогнозировать ее дальнейшее развитие с высокой степенью вероятности. Такой комплексный подход позволяет не просто констатировать факты, но и заглянуть в будущее, предвидя потенциальные вызовы и открывающиеся перспективы.

[1] Информация предприятия не опубликована ввиду отсутствия права на раскрытие данных исследуемого хозяйствующего субъекта.

Источники:

2. Васильева Н.В., Селиванова Л.А. Предиктивная аналитика как важнейшая ступень в иерархии аналитического процесса // Журнал правовых и экономических исследований. – 2021. – № 4. – c. 159-162. – doi: 10.26163/GIEF.2021.61.13.023.

3. Гайнутдинова А.А., Бадыкова И.Р. Методики оценки эффективности хозяйственной деятельности предприятий // Лидерство и менеджмент. – 2024. – № 4. – c. 1419-1438. – doi: 10.18334/lim.11.4.121863.

4. Городецкий В.И. Наука о данных: методология, основные направления, проблемы и перспективы // Искусственный интеллект и принятие решений. – 2022. – № 3. – c. 3-20. – doi: 10.14357/20718594220301.

5. Гриненко Ю.К. Важность применения прогнозной аналитики для повышения эффективности деятельности предприятия // Столыпинский вестник. – 2022. – № 3.

6. Abdalla R.A. Extending C-TAM-TPB: Dual-level Moderation of Perceived Web Security and Age in Digital Banking // Emerging Science Journal. – 2025. – № 4. – p. 1990-2007. – url: https://www.ijournalse.org/index.php/ESJ/article/view/3280.

7. Cosăcescu L. Challenges of Digitalising Controlling in a Holistic Managerial Framework // CECCAR Business Review. – 2025. – № 7. – p. 9-18. – doi: 10.37945/cbr.2025.07.02.

8. History and Future of Predictive Analytics and Big Data. visual.ly. [Электронный ресурс]. URL: https://visual.ly/community/Infographics/technology/look-history-and-future-predictive-analytics-and-big-data?utm_source=visually_embed (дата обращения: 13.01.2025).

9. Kuanova L.A., Otegen A.N., Kenzhegulova G.K., Karacsony P. Artificial intelligence-based risk management for the banking sector: impact and challenges // Journal of Economic Research & Business Administration. – 2025. – № 152. – p. 35-51. – doi: 10.26577/be202515223.

10. Ait Lahcen D., Amghar N.E. Econometric modeling for proactive risk management of financial failure in Moroccan SMEs: a stepwise logistic regression approach in python // Future Business Journal. – 2025. – № 1. – p. 190. – doi: 10.1186/s43093-025-00613-8.

11. Li Le., Choo W.Ch., Leong Ye.Ch., Law K.A., Hossain Md.Sh. Predicting purchase intentions in online food delivery using deep learning and AIDA model: Insights from sentiment analysis of user reviews // International Journal of Engineering Business Management. – 2025. – p. 18479790251375827. – doi: 10.1177/18479790251375827.

12. Li F. The Relationship Between Digital Transformation and Organisational Efficiency in China: The Mediating Role of Information Disclosure // SAGE Open. – 2025. – № 3. – p. 21582440251360487. – doi: 10.1177/21582440251360487.

13. Nguyen T.C. Magic number,95? Or was it,08? A refresher on SEM approximate fit indices thresholds for applied psychologists and management scholars» // Research in Statistics. – 2025. – № 1. – p. 2544728. – doi: 10.1080/27684520.2025.2544728.

14. Omar H.M., A.Yahya A., Mohammed Sh.M. Data Analysis Approaches for Apple Stock Price Prediction and Financial Risk Management // Danadyaksa: Post Modern Economy Journal. – 2025. – № 1. – p. 32-43. – doi: 10.69965/danadyaksa.v3i1.193.

Страница обновлена: 26.07.2026 в 17:08:51

Download PDF | Downloads: 35

Methodical approaches to predictive analysis of business efficiency within the context of value-based management

Gaynutdinova A.A.Journal paper

Leadership and Management

Volume 13, Number 1 (January 2026)

Abstract:

In today's world, where changes are taking place rapidly and competition is constantly growing, the ability to anticipate the future and make informed decisions is becoming a key success factor for any business.

The article develops methodological approaches to predictive analysis of business efficiency within the context of value-based management.

Based on the conducted research of existing methods and scientific opinions on this topic,the authors have developed a procedure that allows to predict key business performance indicators based on the author's methodology, identify factors influencing deviations from goals, and form a calculated justification for making managerial decisions. The article presents practical techniques and algorithms for building an individual predictive analysis system of an economic entity. The article discusses how to collect and process the necessary data, proposes a forecasting model, and presents the results of testing the author's method.

Keywords: management tools, predictive analytics, predictive analysis

JEL-classification: C53, G32, M11, M21, O31

References:

Abdalla R.A. (2025). Extending C-TAM-TPB: Dual-level Moderation of Perceived Web Security and Age in Digital Banking Emerging Science Journal. 9 (4). 1990-2007.

Ait Lahcen D., Amghar N.E. (2025). Econometric modeling for proactive risk management of financial failure in Moroccan SMEs: a stepwise logistic regression approach in python Future Business Journal. 11 (1). 190. doi: 10.1186/s43093-025-00613-8.

Akimova A.A. (2022). The main components of predictive data analytics development. Molodezhnyy vestnik Novorossiyskogo filiala belgorodskogo gosudarstvennogo tekhnologicheskogo universiteta im. V.G. Shukhova. 2 (3(7)). 64-67. doi: 10.51639/2713-0576_2022_2_3_64.

Cosăcescu L. (2025). Challenges of Digitalising Controlling in a Holistic Managerial Framework CECCAR Business Review. 6 (7). 9-18. doi: 10.37945/cbr.2025.07.02.

Gaynutdinova A.A., Badykova I.R. (2024). Methods for evaluating the business activity performance. Leadership and Management. 11 (4). 1419-1438. doi: 10.18334/lim.11.4.121863.

Gorodetskiy V.I. (2022). DATA SCIENCE: METHODOLOGY, MAIN DIRECTIONS, PROBLEMS AND PERSPECTIVES. Iskusstvennyy intellekt i prinyatie resheniy. (3). 3-20. doi: 10.14357/20718594220301.

Grinenko Yu.K. (2022). THE IMPORTANCE OF THE APPLICATION OF PREDICTIVE ANALYTICS TO INCREASE THE EFFICIENCY OF AN ENTERPRISE. Stolypinskiy vestnik. 4 (3).

History and Future of Predictive Analytics and Big Datavisual.ly. Retrieved January 13, 2025, from https://visual.ly/community/Infographics/technology/look-history-and-future-predictive-analytics-and-big-data?utm_source=visually_embed

Kuanova L.A., Otegen A.N., Kenzhegulova G.K., Karacsony P. (2025). Artificial intelligence-based risk management for the banking sector: impact and challenges Journal of Economic Research & Business Administration. 2 (152). 35-51. doi: 10.26577/be202515223.

Li F. (2025). The Relationship Between Digital Transformation and Organisational Efficiency in China: The Mediating Role of Information Disclosure SAGE Open. 15 (3). 21582440251360487. doi: 10.1177/21582440251360487.

Li Le., Choo W.Ch., Leong Ye.Ch., Law K.A., Hossain Md.Sh. (2025). Predicting purchase intentions in online food delivery using deep learning and AIDA model: Insights from sentiment analysis of user reviews International Journal of Engineering Business Management. 17 18479790251375827. doi: 10.1177/18479790251375827.

Nguyen T.C. (2025). Magic number,95? Or was it,08? A refresher on SEM approximate fit indices thresholds for applied psychologists and management scholars» Research in Statistics. 3 (1). 2544728. doi: 10.1080/27684520.2025.2544728.

Omar H.M., A.Yahya A., Mohammed Sh.M. (2025). Data Analysis Approaches for Apple Stock Price Prediction and Financial Risk Management Danadyaksa: Post Modern Economy Journal. 3 (1). 32-43. doi: 10.69965/danadyaksa.v3i1.193.

Vasileva N.V., Selivanova L.A. (2021). PREDICTIVE ANALYTICS AS ESSENTIAL LEVEL IN ANALYTICAL HIERARCHY PROCESS. Zhurnal pravovyh i ekonomicheskikh issledovaniy. (4). 159-162. doi: 10.26163/GIEF.2021.61.13.023.