Рынок мяса России в условиях санкций современные тенденции

Молибога Е.А.1 ![]() , Леушкина В.В.2

, Леушкина В.В.2 ![]() , Аракчеева К.П.1

, Аракчеева К.П.1 ![]()

1 Омский государственный технический университет, Омск, Россия

2 Омский государственный аграрный университет им. П.А. Столыпина, Омск, Россия

Скачать PDF | Загрузок: 18

Статья в журнале

Продовольственная политика и безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 1 (Январь-март 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89160543

Аннотация:

Рынок мяса является сложной экономической категорией, который отличайся разнородностью, многоструктурностью, динамичностью вариабельностью, сложными взаимоотношениями спроса и предложения, конкуренции и ценообразования. Но при этом значим для экономического и социального развития общества. Вводимые внешние ограничения со стороны стран-санкционеров оказали существенное влияние на производство продовольственно необходимой продукции, спровоцировали сбои экспортных поставок, разрушив устоявшиеся технологические и логистические цепочки.

Изучение рынка мяса России является важным для понимания глобальных экономических процессов и выработки эффективных стратегий развития в резко меняющихся санкциональных условиях, влияющих на продовольственную безопасность страны.

В статье рассматривается актуальные проблемы влияния санкций 2024 года на рынок мясной продукции России. Представлены мировые лидеры по годовому объему производства мяса и производству на душу населения. Отражена структура производства скота и птицы на убой (в живом весе) в России за последние три года в разрезе основных видов животных. Выделены страны-лидеры по поставкам мяса в Россию за 2024 г., оценен экспорт мясной продукции и его тенденции.

Данные исследования адресованы органам власти и руководителям сельскохозяйственных организаций

Ключевые слова: санкционная зависимость, Россия, рынок мяса, говядина, свинина, экспорт, импорт, мировые лидеры, производство

JEL-классификация: C58, F14, F17, H87

Введение.

Влияние рынка мяса на экономику России имеет многогранные элементы. Наиболее важным в условиях санкционального запрета является продовольственная безопасность, так же производство, переработка и реализация мяса формируют значительную часть валового внутреннего продукта, что свидетельствует о его важности для экономического роста. По оценкам экспертов, производство, переработка и реализация мяса занимают около 6–7% в денежном эквиваленте от общего объёма промышленного производства России [6]. При этом данный сектор вносит более 1 триллиона рублей в общий ВВП страны [6].

Рынок мяса является стимулятором развития отрасли животноводства, ветеринарии селекции и растениеводства, обеспечивает занятость в сельском хозяйстве, пищевой промышленности, торговле, логистике и других смежных отраслях, способствуя снижению уровня безработицы, привлечение инвестиций и новых технологий в регионы, расширение ассортимента продукции и производство, обеспечивает поступления в бюджеты различных уровней в виде налогов.

Понимание текущих тенденций и проблем позволяет разработать эффективные стратегии развития рынка, направленные на повышение конкурентоспособности и укрепление позиции России на внутрироссийском и международном уровне. Актуальность исследования рынка мяса и мясной продукции обусловлена его ключевой ролью в обеспечении продовольственной безопасности и удовлетворении потребностей населения в полноценном питании.

Россия с 2014 года попала под антироссийское санкционное давление со стороны США, государств ЕС, Канады, Австралии и Норвегии, в результате которых был введен запрет на импорт из данных стран некоторых видов сельхозпродукции в частности мясо, колбасы, овощи, фрукты, молочная продукция. По мере сохранения санкций РФ продлевала эти меры. В 2024 году США, страны Евросоюза, Япония, Австралия, Канада, Великобритания и Новая Зеландия ввели новые антироссийские санкции. Они касаются физических и юридических лиц, финансового, энергетического, транспортного и технологического секторов экономики.

В сложившемся кризисном мировом пространстве Россия была вынуждена ввести "продовольственное эмбарго" как ответную меру по отношению к западным санкциям. Оно неоднократно продлевалось и в очередной раз продлено по 31 декабря 2026 г. Запрет на ввоз мяса КРС, свинины из США, Евросоюза, Канады, Австралии, Норвегии, Украины, Албании, Черногории, Исландии, Великобритании, Лихтенштейна, Новой Зеландии остался актуальным в текущий период.

В рамках санкционного давления Российская экономика прошла серьезную трансформацию. Всему Российскому предпринимательству пришлось пересматривать сложившиеся бизнес-модели, перестраивать взаимосвязи, цепочки поставок, поставщиков.

Цель исследования – влияние санкционного давления на динамику и эффективность производства мясной продукции России.

Научная новизна исследования заключается в босновании мировых возможностей и ограничений развития рынка мяса и мясной продукции России в условиях новых антироссийских санкции 2024 года.

Авторская гипотеза. Санкции против России оказывает значительное влияние на отрасль животноводства, стимулирует производство к стремительному и вынужденному развитию отечественного производства мяса и экспорта продукции на новые рынки.

Методологическая основа

Теоретической основой статьи послужили мировые статистические исследования, труды отечественных ученных по проблеме формирования и развития рынка мяса и мясной продукции в России и других стран мира.

Данные о структуре мирового производства мяса разных видов животных оценивались методом сравнительного анализа. Метод экономико-статистического анализа применялся при оценке объемов производства мясной продукции на территории РФ, экспортируемой и импортируемой продукции отрасли животноводства, основываясь на значениях, представленных органами государственной статистики, отраслевыми союзами, продовольственной и сельскохозяйственной организацией ООН (ФАО) и др.

Исследованием развития и ограничений рынка мяса в России в рамках санкционных условий в последние шесть лет занимаются многие ученные. Так Яковенко Н. А., Иваненко И. С. [20] в своих исследованиях указывают, на то что избыточное производство свинины и птицы на территории РФ может спровоцировать ухудшение финансовой ситуации в этих подотрослях сельского хозяйства, а недостаточный объема производства мяса говядины снизит экономическую доступность для населения страны. Следовательно, продовольственная политика государства должна учитывать сбалансированность развития продуктовых цепочек формируя регулирующие механизмы сбалансированности. Семечко Г. В. [14] в своих работах изучает мировой продовольственный рынок его современное состояние и перспективы развития в условиях кризисных тенденции на мировом продовольственном рынке, с начала пандемии COVID-19 анализируя их причинность и социально-экономические последствия.

Авторы Бегларян Г. А., Иванов Г. Н., Калугина П. П. [2] в своем исследовании приходят к выводу о том, что у западных государств был сформирован двухсторонний подход, первый подход носил «жесткий» характер и второй «мягкий». Оба они на прямую зависели от российских энергоресурсов.

Результаты исследования состояния продовольственной безопасности России в условиях усиления санкционного давления представлены в работах Суханова И. Ф., Лявина М. Ю. [15], Макаревич Л. О., Улезько А. В. [7], Богомолова И. П., Котарев А. В. [3]. Авторы считают, что вводимые внешние ограничения оказываю влияния в первую очередь на экспорт разрушая установившиеся цепочки поставок. В исследованиях доказывается, что стабилизация и повышение уровня продовольственной безопасности страны основывается на поддержании высоких темпов роста в аграрной сфере при одновременном наращивании экспортных поставок.

Богомолова И. П., Котарева А. В., Котарева А. О. [4] проводят оценку современного состояния развития отечественного рынка мяса и мясопродуктов через баланс спроса и предложения в тенденциях изменения потребительских предпочтений и цен на мясо.

Шаклеина М.В., Швецова К.Д., Шаклеин К.И. [17] в своих работах сконцентрированы на трансформации моделей развития мясопродуктового подкомплекса России в условиях санкционных ограничений.

Основная часть

Технологическая и ресурсная импортозависимость в отрасли животноводства обострилась в период антироссийских санкций. Сформировавшиеся до санкций глобальные продуктовые цепочки позволяли эффективно экономить сельхозтоваропроизводителям. Введение санкций сломало логистические связи между рядами стран мира. На протяжении долгосрочной антироссийской санкционной зависимости данные проблемы в рамках государственного уровня и огромными силами предпринимателей удалось решить на территории РФ.

По данным Statista, в период с 2016 по 2024 год объём производства мяса во всём мире увеличился с 317 миллионов метрических тонн примерно до 350,75 миллиона метрических тонн. В 2024 году по данныммировое производство мяса составило 371 млн тонн. [21].

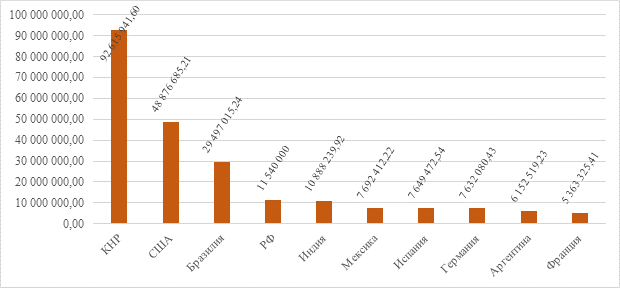

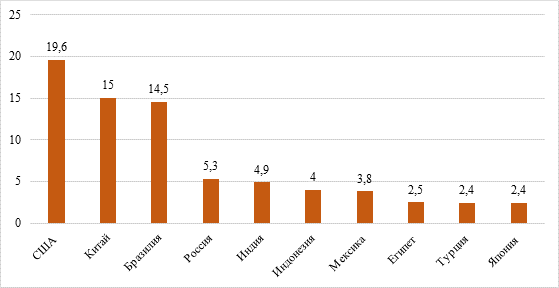

В пятерку лидеров по годовому объему производства мяса среди всех стран мира вошли: КНР, США, Бразилия, Россия, Индия (рис.1).

* Составлено авторами на основе источника [10]

Рисунок 1 — Производство мяса в мире по странам

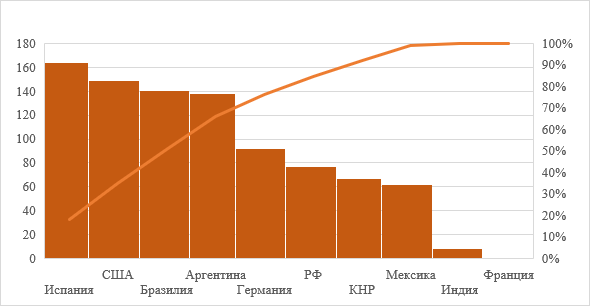

В свою очередь наибольший объем производства мяса на душу населения имеется в Испании (163,943 кг/год), Соединённых Штатах Америки (149,121 кг/год), Бразилии (140,775 кг/год) и Аргентине (138,276 кг/год) (рис.2). Россия вошла в пятерку лидеров, значение данного показателя составило 77,249 кг/год, что превышает значение рекомендаций по рациональным нормам потребления пищевых продуктов [11].

* Составлено авторами на основе источника [10]

Рисунок 2 — Производство мяса на человека (кг) в год

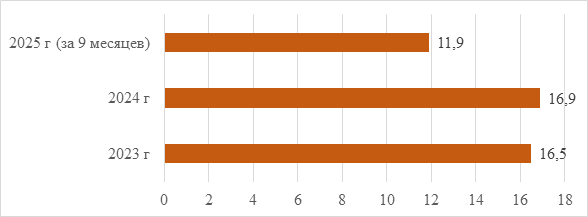

Согласно данным Росстата произведено скота и птицы на убой (в живом весе) в хозяйствах всех категорий за 9 месяцев 2025 года 11,9 млн т. В 2024 году отмечается превышение данного показателя по сравнению с 2023 годом на 0,4 млн т. (рис. 3)

* Составлено авторами на основе источника [6]

Рисунок 3 - Произведено скота и птицы на убой (в живом весе) в хозяйства всех категорий, млн т

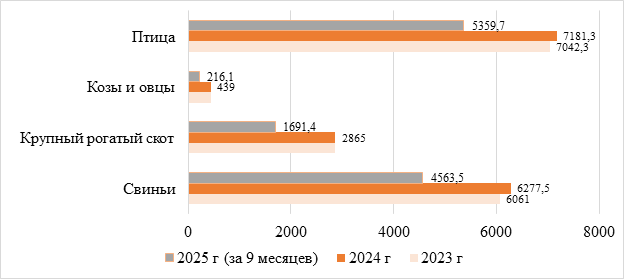

В структуре объемов производства наибольший объем отмечается при производстве птицы, свинины, крупного рогатого скота. В свою очередь происходит недопроизводство мяса овец и коз, так в 2024 году значение данного показателя по сравнению с 2023 годом было ниже на 1,1% (рис.4).

* Составлено авторами на основе источника [16]

Рисунок 3 - Произведено скота и птицы на убой (в живом весе) в России, тыс т.

Основным источником животного белка в мире остается в 2024 году мясо птицы. Объем мирового глобального производства данного вида мяса составляет 39,7%, т.е. 141,9 млн тонн. [1].

Основными мировыми производителями мяса птицы в 2024 году являются: Азия, Латинская Америка, Северная Америка, Страны Европы, Африка и Океания. Более 38 % мирового объема выпуска мяса птицы приходится на Азию, на втором месте Латинская Америка – 21,1%, в основном за счёт Бразилии, на третьем месте Северная Америка — 17,6%, из которых более 90% выпускают США, Страны Европы на четвертом месте — около 16,4% мирового объёма мяса птицы (региональными лидерами являются Польша, Италия и Франция), на пятом месте Африка и Океания — по итогам года 5,1% и 1,2% соответственно [9].

При этом в структуре глобального производства мяса птицы наибольшая доля традиционно приходится на курятину — 7,2 млн тонн (42,5% общего объёма) [9].

В десятку стран-лидеров мира по производству мяса курицы попали: США, Китай, Бразилия, Россия, Индия, Индонезия, Мексика, Египет, Турция, Япония. Среди стран мира по итогам 2024 года Россия занимала четвёртое место по производству мяса птицы (5,4 млн тонн) [5].

Рисунок 5 – Десятка стран-лидеров мира по производству мяса курицы за 2024 год (млн. тонн в год)

По данным Бразильской ассоциации животного белка (АВРА), в 2024 году среди мировых производителей свинины первое место занимал Китай (49,1% от всего рынка), второе — Евросоюз (18%), третье — США (10%), четвёртое — Бразилия (4,4%), пятое – Россия (3,4%). Объём производства свинины в России в 2024 году составил 6,3 млн т. [1,13].

Основными мировыми производителями мяса говядины в 2024 году являются: США — 12,29 миллиона тонн, Бразилия — 11,85 миллиона тонн, Китай — около 7,79 миллиона тонн [18]. Другие страны, которые внесли значительный вклад в общий объём производства: Индия, Аргентина, Пакистан, Мексика, Австралия, Россия и Турция (вместе — 23%).

По данным Россельхознадзора, в 2024 году ввоз мяса и мясопродуктов в Россию увеличился в 1,2 раза по сравнению с 2023 годом: с 586,2 тыс. тонн в 2023 году до 709 тыс. тонн в 2024 году [12].

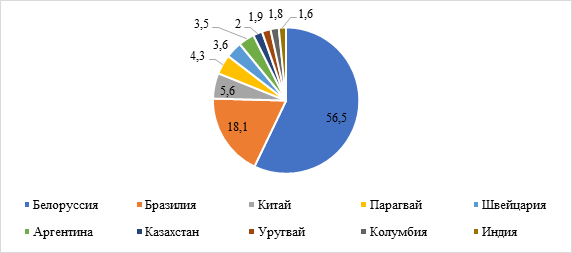

Доля основных поставщиков мяса в Россию на 2024 год представлены на рисунке 5.

* Составлено авторами на основе источника [12]

Рисунок 5 – Доля основных поставщиков мяса в Россию на 2024 год, %

Основной объём импорта мяса всех категорий - более 50% поставок приходится из Белоруссии, в натуральном выражении составляет 350 тыс. тонн различных видов мяса. Из Бразилии завозится около 18,1% мяса в Россию, что в денежном выражении составляет 404,3 млрд дол. США. Увеличение импорта с данной страны по сравнению с 2023 годом произошло на 33%. В свою очередь Китай увеличит экспорт мяса в Россию по сравнению с 2023 годом в 3,9 раз и занял третью позицию среди представленных стран мира в таблице 1 [12].

Таблица 1 – Страны-лидеры по поставкам мяса в Россию за 2024 г.

|

Страна

|

Объем, млн дол. США

|

Доля, %

|

Увеличение (снижение) импорта по

сравнению с 2023 годом

|

|

Белоруссия

|

1300

|

56,5

|

Увеличился на 15 %

|

|

Бразилия

|

404,3

|

18,1

|

Увеличился на 33%

|

|

Китай

|

125,8

|

5,6

|

Увеличился в 3,9 раза

|

|

Парагвай

|

95,9

|

4,3

|

Снизился на 25%

|

|

Швейцария

|

81,2

|

3,6

|

Снизился на 6%

|

|

Аргентина

|

78

|

3,5

|

Увеличение на 20%

|

|

Казахстан

|

45,1

|

2

|

Увеличение на 18%

|

|

Уругвай

|

42,7

|

1,9

|

Увеличение на 15%

|

|

Колумбия

|

40,2

|

1,8

|

|

|

Индия

|

36,5

|

1,6

|

|

Казахстан по уровню поставок мяса в Россию занял седьмую позицию с долевым эффектом в 2%, увеличив объем поставок в 2024 году по сравнению с предыдущим годом на 18%. Уругвай повысил объемы поставок мяса в РФ на 15% и занял восьмую позицию среди стран лидеры по поставкам мяса в Россию. Закрывает десятку лидеров импортеров Индия - ее объёмы в денежном выражении составили 36,5 млрд дол. США (табл.1).

Следует отметить снижении объемов поставок мяса в Россию из Парагвая на 25% и из Швейцарии на 6% в 2024 году по сравнению с 2024 годом.

В свою очередь за 2024 год экспорт мяса из России в структуре поставок составил около 48% — мясо птицы, 37% — на свинину, 14% — на говядину. В том числе поставки мяса и субпродуктов птицы выросли на 17%, до $800 млн, свинины — на 42%, более чем $610 млн, говядины — на 16%, свыше чем $230 млн. [8].

Российской свинины вывезено за рубеж 220,5 тыс. тонн, что в 1,4 раза больше в аналогии с 2023 годом, когда было поставлено 158,3 тыс. тонн. В Белоруссию экспортировано 99 тыс. тонн, во Вьетнам – 45,4 тыс. тонн, в Китай – 21,2 тыс. тонн. Кроме того, за 2024 год Сербия и Гонконг закупили в 2 раза больше этого вида мяса.

Экспорт говядины из России за 2024 год в сравнении с 2023-м вырос в 1,3 раза. Поставки российской говядины в Саудовскую Аравию по итогам 2024 года увеличился в 1,5 раза (с 3,3 тыс. до 4,8 тыс. тонн), в Белоруссию — в 3,8 раза (с 1,6 тыс. до 5,9 тыс. тонн). Китай остался крупнейшим покупателем российской говядины (17,5 тыс. тонн).

В 2024 году Россия экспортировала 427,1 тыс. тонн мяса птицы против 344,1 тыс. тонн годом ранее, а в деньгах поставки выросли на 15% и достигли $820,8 млн. [8,12].

Выводы.

В результате проведенного анализа выявлено, что геополитические факторы, такие как экономические санкции и торговые войны, оказывают положительное влияние на рынок мяса России, приводя к изменениям в структуре поставок и увеличений общемировых позиций.

Россия в 2024 году вошла в пятерку лидеров по годовому объему производства мяса среди всех стран мира т.к. ее объёмы производства скота и птицы на убой (в живом весе) в хозяйства всех категорий достигли в 2024 году 16,9 млн т. Набольшую долю в объеме производства мяса приходится на птицу 42,9%. В связи с чем Россия оказалась на четвертом месте из десятки топовых стран мира по производству мяса курицы [5].

В свою очередь объём производства свинины в России в 2024 году составил 6,3 млн т., что составляет 37,2%. В результате этого среди мировых производителей свинины Россия заняла пятое место с долей 3,4% [1].

Следует отметить и отрицательные тенденции в производстве мясной продукции, Россия недопроизводит мяса крупного рогатого скота и отстает от передовых стран на значительное количество позиций по объемам его производства.

Так же следует подчеркнуть, что в 2024 году ввоз мяса и мясопродуктов в Россию увеличился в 1,2 раза по сравнению с 2023 годом: с 586,2 тыс. тонн в 2023 году до 709 тыс. тонн в 2024 году. Но даже с такими показателями России удалось снизить импорт мяса, так снижение данного показателя в 2024 году составило 20%. Основной объём импорта мяса всех категорий - более 50% приходится из Белоруссии, Бразилии – 18,1% и Китая – 1,8% [6,8,9].

Совокупный объем экспорта мяса составил более 300 тысяч тонн, что на 15% превышает показатели 2023 года [9]. Основными стратегическими направлениями экспорта стали страны СНГ и динамично развивающиеся рынки Ближнего Востока, что открывает принципиально новые возможности для российских производителей. Повышение экспорта произошло за счет улучшением качества продукции и расширения географии поставок. Российская продукция демонстрирует стабильно растущую конкурентоспособность на международной арене благодаря внедрению современных стандартов качества, использованию инновационных технологий обработки и строгому контролю на всех этапах производства.

Новые перспективные рынки сбыта, включая страны Ближнего Востока, Северной Африки и Юго-Восточной Азии, открывают значительные возможности для наращивания объемов экспорта и диверсификации торговых партнерств.

Сдерживающими фактора более интенсивного развития Российского рынка мяса на современном этапе являются: недостаточное развитие транспортной, складской и перерабатывающей инфраструктуры; постоянные вспышки заболеваний животных; неравномерное развитие мясной отрасли по регионам России, что приводит к дисбалансу между производством и потреблением; колебание цен на корма, энергоносители и другие ресурсы приводящее к нестабильности цен на мясо; слабое развитие племенной работа в скотоводстве; низкий уровень доходов населения.

В результате полученных данных государству требуется: обратить внимание на развитие в скотоводстве селекционно-племенных хозяйств, совершенствовать и улучшать транспортно-логистическую структуру, скорректировать дисбаланс между производством и потреблением, повышать внутренний спрос населения за счет увеличения его уровня доходности, контролировать межотраслевую сбалансированность мясной продукции и эффективность инвестирования, развивать инновационную активностью, сформировать устойчивость мясопродуктовых цепочек к новым рискам.

Источники:

2. Бегларян Г.А., Иванов Г.Н., Калугина П.П., Половинчикова А.В. Санкционная политика США и европейских стран в отношении России: поворот начала 2022 года // Экономические отношения. – 2022. – № 3. – c. 367-388. – doi: 10.18334/eo.12.3.115086.

3. Богомолова И. П., Котарев А. В. Реализация механизма государственного регулирующего управления с целью развития мясного производства и обеспечения продовольственной безопасности // Регион: системы, экономика, управление. – 2019. – № 1. – c. 53-65.

4. Богомолова И. П., Котарева А. В., Котарева А. О. Оценка современного состояния и перспектив развития отечественного рынка мяса и мясопродуктов // Вестник Курской государственной сельскохозяйственной академии. – 2019. – № 1. – c. 105–112.

5. Динамика и перспективы развития мирового и отечественного птицеводства. Результаты работы яичного и мясного птицеводства России в 2024 году. [Электронный ресурс]. URL: https://www.poultrypress.ru/gallery/4-10.pdf (дата обращения: 10.10.2025).

6. ЕМИСС. [Электронный ресурс]. URL: https://www.fedstat.ru/indicator/31367 (дата обращения: 10.10.2025).

7. Макаревич Л. О., Улезько А. В. Особенности организации продуктовых цепочек в агропродовольственном комплексе и перспективы их развития // Вестник Воронежского государственного аграрного университета. – 2020. – № 3. – c. 136–145. – doi: 10.17238/issn2071-2243.2020.3.136.

8. Минсельхоз сообщил об увеличении экспорта мяса в 2024 году на 27%. [Электронный ресурс]. URL: https://www.interfax.ru/business/1003686 (дата обращения: 10.10.2025).

9. Обзор ВЭД: Мясо птицы. [Электронный ресурс]. URL: aemcx.ru (дата обращения: 10.10.2025).

10. Производство мяса в мире по странам и на душу населения. [Электронный ресурс]. URL: https://agromics.ru/novosti/proizvodstvo-myasa-po-stranam/ (дата обращения: 10.10.2025).

11. Рекомендуемые рациональные нормы потребления пищевых продуктов, отвечающих современным требованиям здорового питания. [Электронный ресурс]. URL: https://www.37fbuz.ru/o-tsentre/rekomendatsii-grazhdanam/746-rekomenduemye-ratsionalnye-normy-potrebleniya-pishchevykh-produktov-otvechayushchikh-sovremennym-trebovaniyam-zdorovogo-pitaniya (дата обращения: 10.10.2025).

12. Россельхознадзор. Россия в 2024 году увеличила экспорт мяса и мясопродуктов в 1,3 раза. [Электронный ресурс]. URL: https://fsvps.gov.ru/news/rossija-v-2024-godu-uvelichila-jeksport-mjasa-i-mjasoproduktov-v-1-3-raza/ (дата обращения: 10.10.2025).

13. Россия останется в топ-5 мировых производителей свинины, заявили в Бразилии - РИА Новости, 06.08.2024. [Электронный ресурс]. URL: https://ria.ru/20240806/myaso-1964294979.html (дата обращения: 10.10.2025).

14. Семеко Г. В. Мировой продовольственный рынок: современные вызовы и перспективы // Экономические и социальные проблемы России. – 2023. – № 1. – c. 19–43.

15. Суханова И. Ф., Лявина М. Ю. Продовольственная безопасность в России в условиях санкционных ограничений // International Agricultural Journal. – 2023. – № 1. – c. 171–189. – doi: 10.55186/25876740_2023_7_1_14.

16. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/ (дата обращения: 10.10.2025).

17. Шаклеина М.В., Швецова К.Д., Шаклеин К.И. Оценка влияния санкций на рынок мяса и мясной продукции в России // Проблемы развития территории. – 2018. – № 1. – c. 57-70.

18. Эти три страны кормят планету говядиной — кто действительно снабжает мир мясом. [Электронный ресурс]. URL: pravda.ru (дата обращения: 10.10.2025).

19. Яковенко Н.А., Иваненко И.С. Возможности и ограничения развития рынка мяса и мясной продукции России в условиях санкционного давления // Аграрный вестник Урала. – 2024. – № 04. – c. 567-578. – doi: 10.32417/1997-4868-2024-24-04-567-578.

20. Яковенко Н. А., Иваненко И. С. Трансформация моделей развития мясопродуктовогоподкомплекса России в условиях санкционных ограничений // Региональные агросистемы: экономика и социология. – 2023. – № 3. – c. 4–11.

21. Meat production worldwide 2016-2024. Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/237644/global-meat-production-since-1990/ (дата обращения: 10.10.2025).

Страница обновлена: 06.08.2026 в 10:15:52

Download PDF | Downloads: 18

Russian meat market under sanctions current trends

Moliboga E.A., Leushkina V.V., Arakcheeva K.P.Journal paper

Food Policy and Security

Volume 13, Number 1 (January-March 2026)

Abstract:

The meat market is a complex economic category. It is characterized by heterogeneity, multistructure, dynamic variability, complex relationships between supply and demand, competition and pricing. The meat market is important for the economic and social development of society. The imposed external restrictions by the sanctioning countries has had a significant impact on the production of food products and provoked disruptions in export supplies, destroying established technological and logistics chains.

Studying the Russian meat market is important for understanding global economic processes and developing effective development strategies in the rapidly changing sanctions conditions affecting the country's food security.

The article discusses the current problems of the impact of the 2024 sanctions on the Russian meat market. The article presents the world leaders in terms of annual meat production and per capita production. The article reflects the structure of livestock and poultry production for slaughter (in live weight) in Russia over the past three years in terms of the main animal species. The article highlights the leading countries in meat supplies to Russia in 2024, evaluates the export of meat products and its trends.

The research results are addressed to public authorities and heads of agricultural organizations.

Keywords: sanctions dependence, Russia, meat market, beef, pork, export, import, world leader, production

JEL-classification: C58, F14, F17, H87

References:

Beglaryan G.A., Ivanov G.N., Kalugina P.P., Polovinchikova A.V. (2022). US and European sanctions against Russia: the turnaround of early 2022. Journal of international economic affairs. 12 (3). 367-388. doi: 10.18334/eo.12.3.115086.

Bogomolova I. P., Kotarev A. V. (2019). REALIZATION OF THE MECHANISM OF STATE REGULATION FOR THE PURPOSE OF DEVELOPMENT OF MEAT PRODUCTION AND ENSURING FOOD SECURITY. Region: sistemy, ekonomika, upravlenie. (1). 53-65.

Bogomolova I. P., Kotareva A. V., Kotareva A. O. (2019). Assessment of the current state and development prospects of the domestic meat and meat products market. Vestnik Kurskoy gosudarstvennoy selskokhozyaystvennoy akademii. (1). 105–112.

Makarevich L. O., Ulezko A. V. (2020). PRODUCT CHAINS IN THE AGRI-FOOD COMPLEX: FEATURES OF ORGANIZATION AND DEVELOPMENT PROSPECTS. Vestnik of Voronezh state agrarian university. (3). 136–145. doi: 10.17238/issn2071-2243.2020.3.136.

Meat production worldwide 2016-2024Statista. Retrieved October 10, 2025, from https://www.statista.com/statistics/237644/global-meat-production-since-1990/

Semeko G. V. (2023). WORLD FOOD MARKET: CURRENT CHALLENGES AND PROSPECTS. Ekonomicheskie i sotsialnye problemy Rossii. (1). 19–43.

Shakleina M.V., Shvetsova K.D., Shaklein K.I. (2018). ASSESSMENT OF THE IMPACT OF SANCTIONS ON THE MARKET OF MEAT AND MEAT PRODUCTS IN RUSSIA: CURRENT STATE AND PROSPECTS FOR MARKET DEVELOPMENT. Problems of Territory’s Development. (1). 57-70.

Sukhanova I. F., Lyavina M. Yu. (2023). FOOD SECURITY IN RUSSIA UNDER SANCTIONS. International Agricultural Journal. 66 (1). 171–189. doi: 10.55186/25876740_2023_7_1_14.

Yakovenko N. A., Ivanenko I. S. (2023). TRANSFORMATION OF DEVELOPMENT MODELS OF THE RUSSIAN MEAT PRODUCTS SUB-COMPLEX UNDER SANCTIONS RESTRICTIONS. Regionalnye agrosistemy: ekonomika i sotsiologiya. (3). 4–11.

Yakovenko N.A., Ivanenko I.S. (2024). Russian meat and meat products market opportunities and limits under sanctions pressure. Agrarian Bulletin of the Urals. 24 (04). 567-578. doi: 10.32417/1997-4868-2024-24-04-567-578.