Фондовый рынок и его роль в финансовой системе и экономике страны

Кандрашина Е.А.1 ![]() , Коновалова М.Е.2

, Коновалова М.Е.2 ![]() , Искосков М.О.3

, Искосков М.О.3 ![]() , Наугольнова И.А.1

, Наугольнова И.А.1 ![]()

1 Самарский государственный экономический университет, Самара, Россия

2 Самарский государственный экономический университет, Самара, Россия

3 Тольяттинский государственный университет, Тольятти, Россия

Скачать PDF | Загрузок: 18

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 22, Номер 2 (Апрель-июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91511917

Аннотация:

В статье исследуется роль фондового рынка в финансовой системе и экономике страны с позиций его эволюции, функционального содержания и влияния на макроэкономическое развитие. Рассматриваются теоретические основы формирования фондового рынка, этапы институционализации биржевой торговли и расширения перечня инструментов рынка, включая производные и цифровые. Особое внимание уделено анализу функций фондового рынка как механизма аккумулирования и перераспределения капитала, формирования рыночных цен и отражения ожиданий инвесторов относительно перспектив компаний и экономики в целом.

В рамках исследования проведена систематизация основных инструментов фондового рынка с учетом целей и стратегий инвестирования, а также выявлены ключевые факторы, обусловливающие их усложнение. На основе статистических данных за период 2004–2022 гг. выполнен корреляционный анализ взаимосвязи показателей развития фондового рынка России и макроэкономических параметров, включая валовой внутренний продукт, показатели обрабатывающей промышленности и уровень цифровизации бизнеса. Полученные результаты свидетельствуют о наличии тесной положительной взаимосвязи между развитием фондового рынка и динамикой экономических показателей в докризисный период, а также о повышенной уязвимости данной взаимосвязи к внешним шокам и структурным ограничениям.

В заключении обоснован вывод о двойственном характере роли фондового рынка в экономике России, сочетающем потенциал финансирования экономического роста с концентрацией системных, институциональных и иных рисков

Ключевые слова: фондовый рынок, финансовая система, ценные бумаги, финансовые инструменты, функции фондового рынка, макроэкономические показатели, инвестиционные риски, цифровые активы, экономический рост

JEL-классификация: G10, E44, G20, G28, E31

Введение

Фондовый рынок является одним из важнейших элементов финансовой системы страны и играет значимую роль в процессах перераспределения финансовых ресурсов между секторами экономики. Через механизмы эмиссии и обращения ценных бумаг обеспечивается привлечение капитала для развития компаний, ликвидность, формирование инвестиционных потоков и осуществляется непрерывная рыночная оценка результатов хозяйственной деятельности, а также будущих перспектив развития экономических субъектов, которая отражается в их рыночной капитализации и котировках ценных бумаг. Однако реализация этих функций неразрывно связана с материализацией широкого спектра финансовых рисков. В этой связи исследование фондового рынка представляет интерес не только с точки зрения финансовой теории, но и в контексте анализа экономического развития страны в целом.

Теоретические представления о функционировании рынков капитала формировались в рамках классической и неоклассической экономической мысли. В трудах А. Смита были заложены основы понимания рыночного механизма и принципов распределения ресурсов, которые впоследствии нашли отражение в организации биржевой торговли [16]. Д. Рикардо развил положения о действии законов спроса и предложения, в том числе применительно к рынкам финансовых активов [13]. Существенный вклад в развитие теории инвестирования и анализа ценных бумаг внес Б. Грэм, предложивший подходы к оценке стоимости акций на основе фундаментального анализа показателей деятельности компаний [4]. Указанные научные положения стали теоретической основой для дальнейшего изучения фондового рынка и его влияния на экономику.

Формирование фондовых бирж происходило по мере развития товарно-денежных отношений, расширения торговли и появления потребности в долгосрочном финансировании деятельности экономических субъектов. Первоначально обращение долговых обязательств и долей участия в капитале компаний осуществлялось в рамках торговых домов и ярмарок, однако со временем данные операции были институционализированы в форме организованных бирж. Развитие акционерных обществ, рост объемов биржевой торговли и формирование вторичных рынков привели к превращению фондового рынка в самостоятельный сегмент финансовой системы. В XX веке существенное значение приобрели вопросы государственного регулирования, а переход к электронным формам торговли в конце столетия стал важным этапом в развитии биржевой инфраструктуры.

На современном этапе фондовый рынок характеризуется расширением перечня обращающихся инструментов и появлением новых форм организации торгов. Наряду с традиционными акциями и облигациями все более широкое распространение получают производные финансовые инструменты, коллективные инвестиционные продукты, а также инструменты, основанные на цифровых технологиях. Запуск криптовалютных деривативов на крупнейших мировых биржах и развитие биржевых фондов, ориентированных на цифровые активы, свидетельствуют о включении новых объектов в сферу биржевого обращения и актуализируют вопрос о содержании операций, осуществляемых на фондовом рынке, рисках им характерных, о его влиянии на экономические показатели развития страны.

Фондовый рынок выполняет ряд функций, связанных с привлечением и перераспределением капитала, формированием цен на финансовые активы и созданием условий для управления инвестиционными рисками. Через механизм публичного размещения ценных бумаг компании получают возможность финансировать инвестиционные проекты, расширять производство и внедрять новые технологии в свою деятельность. Изменения, происходящие на фондовом рынке, отражают ожидания инвесторов относительно перспектив отдельных компаний и экономики в целом, что позволяет рассматривать его как один из показателей экономического развития.

В отечественной и зарубежной литературе достаточно подробно исследованы классические функции рынка по аккумулированию капитала, ценообразованию и перераспределению рисков. Это работы А.Ю. Абузова [2], З.А. Бозиевой [3], В.М. Козлова [10]. Значительное внимание уделяется вопросам управления инвестиционными рисками на микроуровне, таким как диверсификация портфеля (Т.А. Воронков [5]), контроль рисков частного инвестора (И.В. Клюшнев, Е. Л. Беляева, Е. А. Миронюк [9]) и применение конкретных инструментов хеджирования, например, фьючерсов (А.Р. Круглова [11]). В то же время, как отмечает Н.В. Голубенко, риски, присущие инвестированию в акции, носят комплексный характер и требуют постоянного переосмысления в меняющихся условиях [6].

В последние годы научный дискурс смещается в сторону анализа влияния цифровой трансформации на финансовую систему. Ряд исследований посвящен воздействию цифровых активов на финансовую стабильность (М.А. Ионцев [7]), развитию функций фондового рынка в условиях цифровизации (А.Ю. Абузов [1]) и моделированию рыночных процессов с использованием современных методов (Д.И. Ухрин, А.О. Карачевцев, С.Ф. Шевчук, А.Д. Ухрин [20]). Особый интерес представляет изучение взаимосвязи развития фондового рынка, технологических инноваций и экономического роста, что нашло отражение в работах как российских (В.М. Козлов [10]), так и зарубежных авторов (А. Синх [19], К.А. Ярти [21]).

В условиях структурных изменений экономики и активного внедрения цифровых технологий возрастает значение анализа роли фондового рынка в финансовой системе страны, а также оценки его влияния на развитие реального сектора экономики, что обусловливает необходимость систематизации функций и инструментов фондового рынка, изучения тенденций их развития и выявления взаимосвязей между показателями фондового рынка и ключевыми макроэкономическими параметрами, что и определяет цель настоящего исследования.

Результаты. Развитие фондовых бирж

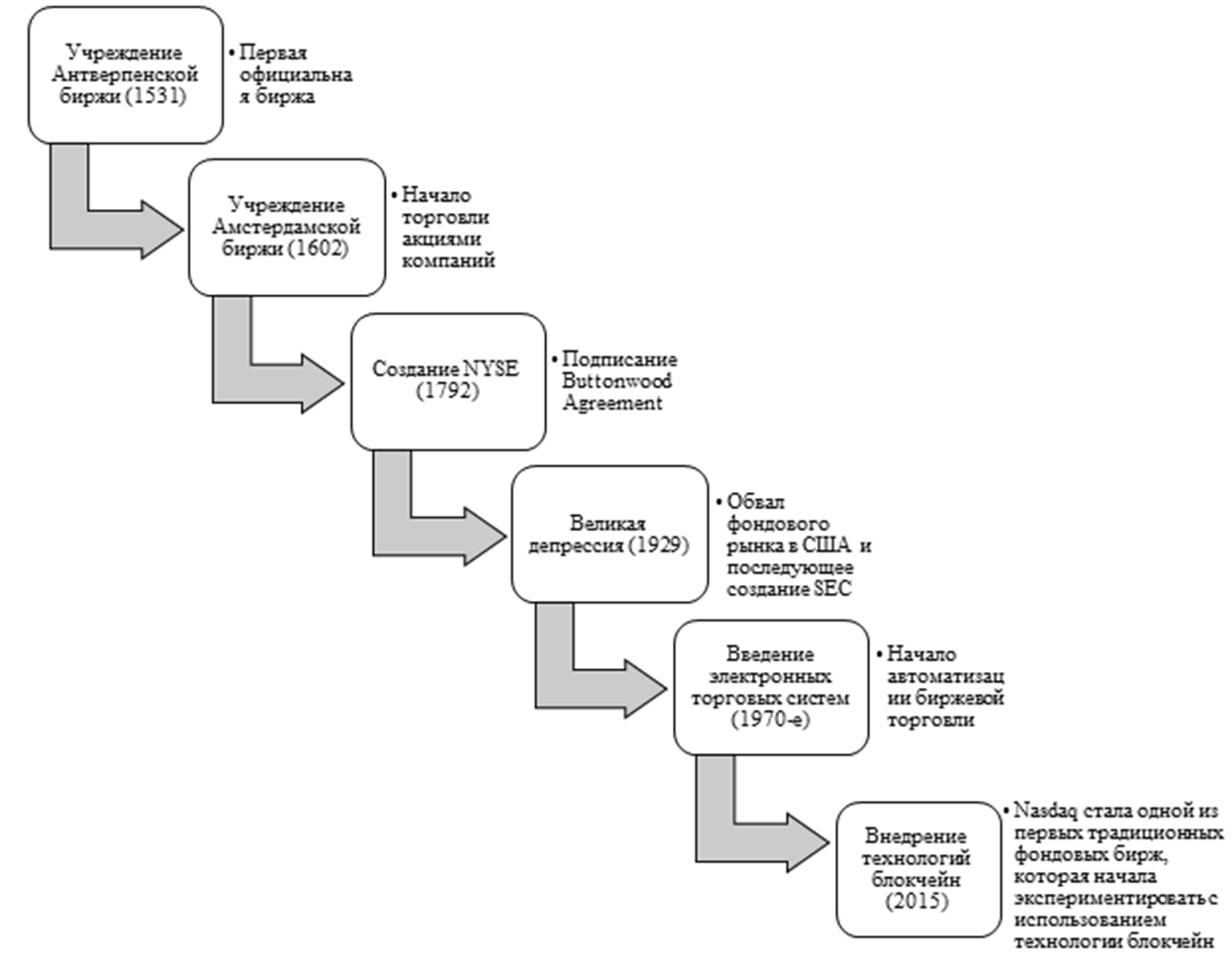

Фондовый рынок является важнейшим составным элементом финансовой системы современного государства. История развития фондовых бирж достаточно продолжительна. Наиболее знаковые события, существенно повлиявшие на развитие фондовых бирж, отражены на рисунке 1.

Рисунок 1 - Наиболее знаковые события, существенно повлиявшие на развитие фондовых бирж

Источник: составлено авторами

Появление фондовых бирж связывают с развитием ярмарок, торговых домов, где стали обращаться первые долговые расписки и облигации. Антверпенская биржа первой официальной фондовой биржей. Основание Ост-Индской компании и начало торговли ее акциями на Амстердамской бирже в 1602 г. сделало эту биржу первой в мире по торговле акциями компаний. Значительно позже в 1801 г. стала функционировать Лондонская биржа, которая стала одной из крупнейших в мире. В конце 19го-начеле 20 веков наблюдается увеличение числа акционерных обществ и развитие вторичных рынков для торговли их акциями. Великая депрессия стала причиной создания Комиссии по ценным бумагам и биржам США (SEC) в 1934 году.

«Nasdaq» была первой биржей, перешедшей на электронные торговые платформы. Для последних лет для фондовых бирж характерно увеличение доли цифровых активов, развитие финансовых технологий, алгоритмической торговли.

В декабре 2017 года Чикагская товарная биржа (далее CME) и Чикагская биржа опционов (далее CBOE) запустили фьючерсы на биткоин, что стало первым случаем, когда крупные традиционные биржи начали торговать криптовалютными деривативами. Запуск фьючерсов на биткоин CME и CBOE в декабре 2017 года был знаковым событием, которое ознаменовало начало интеграции цифровых активов в традиционные финансовые рынки. В последние годы активно обсуждаются и разрабатываются биржевые фонды (Exchange-traded fund, далее ETFs), основанные на биткоине и других криптовалютах. Первый такой фонд ETF был одобрен в Канаде в 2021 году.

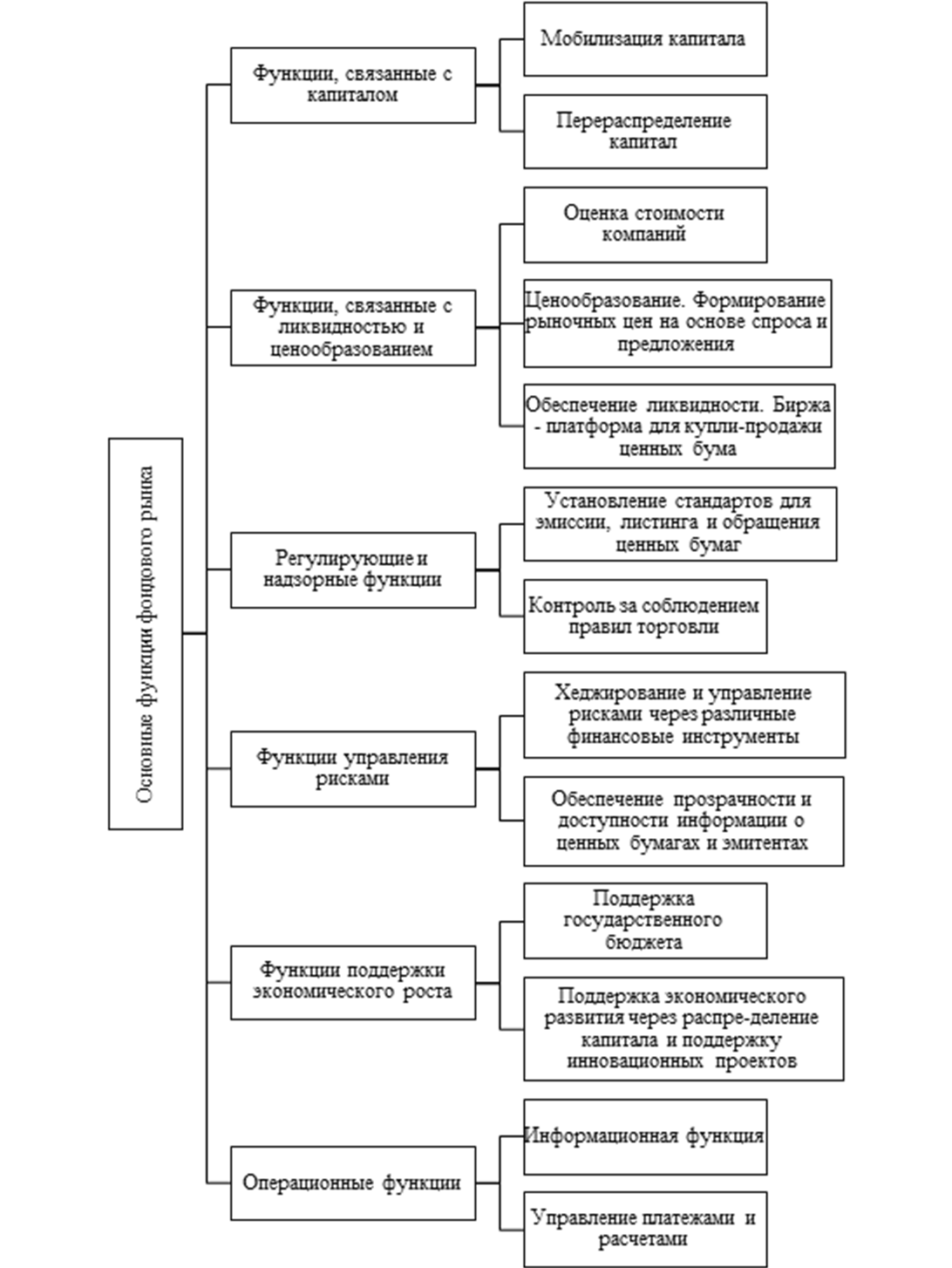

Основные функции фондового рынка

Фондовый рынок выполняет широкий перечень функций, которые, на наш взгляд, можно систематизировать по группам (см. рис. 2).

Рисунок 2 – Систематизация основных функций фондового рынка

Источник: составлено авторами по данным источника [1]

Основные функции фондового рынка связаны с мобилизацией и перераспределением капитала. Привлечение средств для компаний осуществляется посредством IPO, эмиссии дополнительных акций или облигаций. Перераспределение финансовых потоков осуществляется с учетом принципов доходности, рискованности, ликвидности и др. Формирование цен на фондовом рынке строится на основе спроса и предложения. Для повышения стабильности рынка, цен, доходности инвестиционных портфелей созданы и функционируют на фондовом рынке различные деривативы, позволяющие хеджировать инвестиционные риски.

В настоящее время на фондовых рынках представлено широкое множество инструментов. Систематизированный обзор основных финансовых инструментов, торгующихся на фондовых биржах в настоящее время, с учетом их целей и стратегий инвестирования представлен в таблице 1.

Таблица 1 – Систематизация инструментов фондового рынка по группам

|

Категория

|

Типы инструментов, год (период) первого применения

|

Описание

|

Цель и стратегия инвестирования

|

Примеры

|

|

1

|

2

|

3

|

4

|

5

|

|

Акции

|

Обычные

акции (1602, Амстердамская фондовая биржа)

|

Доли в

собственности компании, дающие право на участие в прибыли и управление

|

Долгосрочные

инвестиции

|

Компании

с высокой/ средней/ малой капитали-зацией

|

|

Привилегированные

акции (примерно в 1830-е годы)

|

Акции с

фиксированными дивидендами

|

Инвестиции

для дохода

|

Кумуля-тивные,

некумуля-тивные, конверти-руемые акции

| |

|

Облигации

|

Государственные

облигации (с 17го века)

|

Долговые

инструменты, представляющие собой заем правительства

|

Защитные

инвестиции

|

Казначейские

облигации, облигации местных органов власти

|

|

Корпоративные

облигации (примерно в 1820-е

годы)

|

Долговые

инструменты компаний

|

Долго-срочные

инвестиции, инвестиции для дохода

|

Высокодо-ходные

облигации, инвестицион-ного уровня

| |

|

Муниципальные

облигации (19й век)

|

Облигации,

выпускаемые муниципальными властями

|

Долго-срочные

инвестиции

|

-

| |

|

Еврооблигации

(1963 г.)

|

Облигации,

выпускаемые за пределами национальных границ

|

Долго-срочные

инвестиции

|

-

| |

|

Производные

инструменты

|

Опционы (систематическое использование с 1973 года на

бирже CBOE)

|

Контракты,

дающие право на покупку или продажу актива по определенной цене

|

Спекуля-тивные

инвестиции

|

Колл-опционы,

пут-опционы

|

|

Фьючерсы (1848, Чикагская торговая палата)

|

Контракты

на покупку или продажу актива в будущем по установленной цене

|

Спекуля-тивные

инвестиции

|

Индексные

фьючерсы, товарные фьючерсы

| |

|

Варранты

(первые известные примеры – 1863 г.)

|

Долговые

инструменты с правом на покупку акций

|

Спекуля-тивные

инвестиции

|

-

| |

|

Свопы (1981 г. - первый процентный своп между IBM и

World Bank)

|

Контракты

на обмен потоками платежей

|

Спекуля-тивные

инвестиции

|

Процентные

свопы, валютные свопы

| |

|

Инвестиционные

фонды

|

Паи

паевых инвестиционных фондов (ПИФы) (1774 г., Нидерланды)

|

Коллективные

инвестиции в разнообразные активы

|

Долго-срочные

инвестиции, инвестиции для дохода

|

Открытые

ПИФы, закрытые ПИФы

|

|

Биржевые

инвестиционные фонды (ETF) (1993

г. - первый ETF в США, SPDR)

|

Коллективные

инвестиции, торгующиеся на бирже

|

Долго-срочные

инвестиции, краткосрочные инвестиции

|

Активно

управляемые ETF, пассивные ETF

| |

|

Закрытые

инвестиционные фонды (ЗИФы) (примерно

с 1868 года в Великобритании)

|

Коллективные

инвестиции с фиксированным числом паев

|

Долго-срочные

инвестиции, инвестиции для дохода

|

-

| |

|

Ипотечные

инструменты

|

Ипотечные

облигации (19 век, Германия)

|

Облигации,

обеспеченные ипотечными кредитами

|

Долго-срочные

инвестиции

|

-

|

|

Ипотечные

сертификаты (1970-е годы, США)

|

Инструменты,

обеспеченные пулом ипотечных кредитов

|

Долго-срочные

инвестиции

|

-

| |

|

Структурированные

продукты

|

Структурирован-ные

ноты (1980-е годы)

|

Инвестиционные

продукты, комбинирующие несколько финансовых инструментов

|

Долго-срочные

инвестиции, защитные инвестиции

|

-

|

|

Структурирован-ные

облигации (1980-е годы)

|

Облигации

с элементами защиты капитала и доходности

|

Долго-срочные

инвестиции, защитные инвестиции

|

-

| |

|

Индексы

|

Фондовые индексы (1884

г., Dow Jones Transportation Average)

|

Индикаторы,

отражающие динамику определенного набора акций

|

Долго-срочные

инвестиции

|

Национальные

индексы, глобальные индексы

|

|

Криптовалюты

и цифровые активы

|

Криптовалютные

биржевые продукты (ETPs) (2015

г. - первые Bitcoin ETP)

|

Продукты

на основе криптовалют, торгующиеся на бирже

|

Спекуля-тивные

инвестиции

|

-

|

|

Криптовалютные

деривативы (2017 г. - Bitcoin

фьючерсы на CME и CBOE)

|

Производные

инструменты на основе криптовалют

|

Спекуля-тивные

инвестиции

|

Фьючерсы,

опционы

| |

|

Прочие инструменты

|

Депозитарные

расписки (ADR, GDR) (1927 г. -

первые ADR)

|

Инструменты,

представляющие акции иностранных компаний

|

Долгосроч-ные

инвестиции

|

-

|

|

Кредитные

дефолтные свопы (CDS) (1994 г. -

первые CDS сделки)

|

Страховые

контракты на случай дефолта заемщика

|

Спекулятив-ные

инвестиции

|

-

|

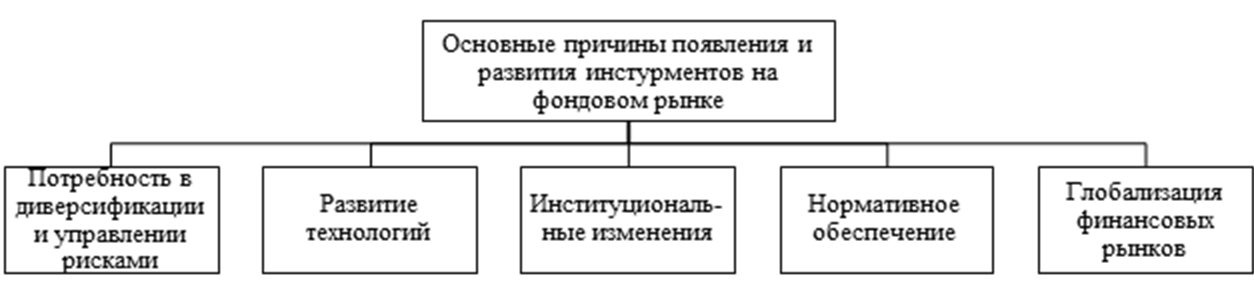

История появления и развития финансовых инструментов на фондовом рынке показывает четкую тенденцию к увеличению их разнообразия и сложности. С ростом мировой экономики и увеличением торговых потоков возникла потребность в различных способах финансирования и управления финансовыми рисками, это способствовало появлению акций, облигаций. Появление компьютерных систем в 20 веке позволило создать производные инструменты, такие как опционы и фьючерсы. Появление ипотечных сертификатов и структурированных продуктов в 1970-х и 1980-х годах, соответственно, было вызвано новыми правилами, регулирующими финансовые рынки.

С увеличением числа институциональных инвесторов возникла потребность в разнообразных инвестиционных продуктах. Например, рост популярности ETF в 1990-х годах связан с их удобством для институциональных и розничных инвесторов. Расширение финансовых рынков и повышение уровня финансовой грамотности населения также способствовали появлению новых инструментов. Например, криптовалюты и связанные с ними деривативы появились в 21 веке благодаря развитию блокчейн-технологий и увеличению интереса к альтернативным инвестициям. Основные причины появления и развития инструментов на фондовом рынке показаны на рисунке 3.

Рисунок 3 – Основные причины появления и развития инструментов на фондовом рынке

Источник: составлено авторами

Развитие финансовых инструментов является отражением эволюции финансовых рынков и экономики в целом.

Роль фондового рынка в финансовой системе и экономике страны

В.М. Козлов пишет, что фондовый рынок является индикатором состояния общества [10]. Подъем или падение цен на акции отражает изменения в ожиданиях инвесторов относительно будущих перспектив компаний и экономики в целом.

Но и фондовый рынок оказывает влияние на развитие других финансовых рынков и экономики каждой страны и мировой. Весомую роль фондового рынка в экономике страны признают все ученые, но мнения о степени влияния и направлении неоднозначны. М.В. Козлов в качестве основного фактора выделяет такую функцию фондового рынка, как стимулирование компаний к расширению, увеличению прибыли, стоимости активов, посредством того, что эти составляющие определяют стоимость компании и его акций на рынке [10].

Посредством продажи акций компании получают доступ к дополнительным средствам для финансирования своих проектов. Это способствует росту компаний, расширению производства и созданию новых рабочих мест, что, в свою очередь, стимулирует экономический рост страны [17].

Недавние теоретические исследования, основанные на моделях эндогенного роста, подчеркивают способность фондового рынка способствовать инновациям и техническому прогрессу с помощью таких механизмов, как фонды венчурного капитала [8], расширяя возможности оценки конкурирующих и вывода новых технологических изобретений, инновационных товаров [12].

Соединенные Штаты не только пережили быстрый рост отрасли информационно-коммуникационных технологий (далее ИКТ), но также стали свидетелями успешного внедрения ИКТ во многих областях экономики [19]. Было высказано предположение, что основной причиной, по которой США лидируют в сфере ИКТ, а Япония и Европа отстают, является поддержка ИКТ, которую фондовый рынок США оказывает [21].

Для проверки взаимовлияния фондового рынка и экономики страны проведем анализ корреляционной зависимости таких показателей, как капитализация публичных компаний на фондовом рынке, объем торгов на московской бирже, ВВП страны в текущих ценах, ВВП от обрабатывающей промышленности, доля компаний, применяющих в своей деятельности ИКТ (имеющие веб-сайт).

Таблица 2.4 – Показатели для оценки корреляционной зависимости*

|

Показатель

|

2004

|

2006

|

2008

|

2010

|

2012

|

2014

|

2016

|

2018

|

2020

|

2022

|

|

Капитализация

публичных компаний, трлн руб.

|

12,67

|

24,8

|

7,8

|

14,56

|

16,32

|

17,47

|

34,65

|

32,4

|

41,68

|

86,662

|

|

Объем

торгов, трлн руб.

|

15,75

|

30,2

|

48,4

|

240,3

|

337,11

|

453,2

|

850,4

|

861,1

|

947,2

|

1100

|

|

ВВП страны

в текущих ценах, трлн руб.

|

17,03

|

26,92

|

41,28

|

46,31

|

68,1

|

79,03

|

85,62

|

103,86

|

107,69

|

155,19

|

|

ВВП

обрабатывающей промышленности, трлн руб.

|

2,98

|

3,74

|

5,96

|

6,12

|

9,16

|

11,2

|

11,55

|

14,3

|

14,43

|

20,94

|

|

Доля

компаний, применяющие ИКТ (имеющие свой сайт), %

|

13,4

|

21,1

|

22,8

|

28,5

|

37,8

|

40,3

|

45,9

|

50,9

|

44,3

|

45,6

|

Источник: составлено авторами по данным источников [14]

Для анализа корреляционной зависимости между показателями будем использовать коэффициент корреляции Пирсона, который позволяет определить степень линейной зависимости между двумя переменными. Результаты расчетов представлены в таблице 2.4.

Таблица 2.4 – Расчет показателей корреляционной зависимости по методу Пирсона

|

Показатель

|

Капитализа-ция

|

Объем торгов

|

ВВП страны

|

ВВП обрабатывающей промышленности

|

Доля компаний, применяющие ИКТ

|

|

Капитализация

публичных компаний

|

1

|

|

|

|

|

|

Объем

торгов

|

0,984

|

1

|

|

|

|

|

ВВП

страны

|

0,983

|

0,994

|

1

|

|

|

|

ВВП

обрабатывающей промышленности

|

0,992

|

0,991

|

0,995

|

1

|

|

|

Доля

компаний, применяющие ИКТ

|

0,996

|

0,988

|

0,997

|

0,995

|

1

|

Наибольшая корреляция наблюдается между показателями ВВП страны и ВВП обрабатывающей промышленности (0,995), что логично, учитывая их тесную взаимосвязь.

Также высокая корреляция наблюдается между объемом торгов и капитализацией публичных компаний (0,984), что может указывать на взаимосвязь между размером рынка и его активностью.

Доля компаний, применяющих ИКТ, также имеет высокую корреляцию с другими показателями, что может указывать на важность технологического развития для экономики.

Из соотношения стоимости капитализации публичных компаний и ВВП страны можно сделать вывод, что на данный момент российский рынок может быть считаться недооцененным, это подтверждают и относительно низкие стоимости акций многих компаний по сравнению с докризисным периодом.

Согласно мнению большинства экспертов, имеется высокий потенциал для роста российского фондового рынка при улучшении экономической и политической ситуации [17; 18].

Считаем, что развитие фондового рынка выступает одним из ключевых факторов финансового развития в странах с развитой экономикой, но банковский сектор по-прежнему играет ключевую роль в развитии кредитного рынка в развивающихся странах, таких как Российская Федерация. Будучи развивающейся экономикой, Россия в первую очередь зависит от рынка углеводородов и остается уязвимой к внешним потрясениям; поэтому создание устойчивой экономики, не зависящей от ресурсов, посредством развития частного сектора, экономической диверсификации и инноваций является одной из ключевых программ национального развития.

Обсуждение

Проведенный корреляционный анализ подтвердил наличие тесной взаимосвязи между ключевыми показателями фондового рынка России и макроэкономическими параметрами за период 2004–2022 гг. Высокие коэффициенты корреляции (близкие к 0?99) между капитализацией, объемом торгов и ВВП указывают на то, что в докризисный период российский фондовый рынок выполнял роль индикатора российской экономики. Однако эта устойчивая взаимосвязь была нарушена после событий 2022 года, обостривших и усилив финансовые и инвестиционные риски, связанные с высокой зависимостью состояния фондового рынка от внешних шоков, сырьевую обусловленность и недостаточный объем активных заявок (ордеров) на покупку и продажу ценных бумаг на бирже, что приводит к повышенной уязвимости рынка к резким колебаниям цен.

Таким образом, роль фондового рынка в экономике России носит двойственный и риск-ориентированный характер. С одной стороны, он выполняет классические функции перераспределения капитала и является барометром ожиданий. С другой — его развитие сопряжено со значительными структурными, нормативно-правовыми, операционными и иными рисками, среди которых, по мнению авторов, требующие указания среди первостепенных по важности, системный риск, обусловленный сырьевой зависимостью экономики страны, искажающий ценовые сигналы рынка; риски ликвидности и волатильности, усугубляемые доминированием банковского сектора и уходом иностранных инвесторов; нормативно-правовые риски, остро проявившиеся в условиях санкций и изменяющихся правил игры; технологический риск, связанный с интеграцией новых цифровых инструментов, которые, как показал анализ, коррелируют с развитием ИКТ-сектора, но привносят новые вызовы для риск-менеджмента.

Перспективы усиления позитивной роли фондового рынка напрямую связаны с трансформацией его риск-профиля, что требует решения задач по диверсификации экономики, созданию механизмов защиты от внешних шоков, развитию внутренней ликвидности и развитие нормативного поля для функционирования цифровых активов.

Заключение

Проведенное исследование позволило комплексно рассмотреть фондовый рынок как один из ключевых элементов финансовой системы и важный канал взаимодействия финансового и реального секторов экономики. В работе показано, что эволюция фондового рынка и его инструментов отражает общие закономерности развития экономических отношений, усложнение механизмов перераспределения капитала. Расширение спектра финансовых инструментов, включая цифровые и производные продукты, свидетельствует о постепенной адаптации фондового рынка к новым технологическим и институциональным условиям его функционирования.

На основе систематизации функций и инструментов фондового рынка уточнено их значение в современных условиях, когда наряду с классическими задачами аккумулирования капитала и ценообразования усиливается роль рынка как механизма отражения и агрегирования ожиданий инвесторов относительно перспектив компаний и экономики в целом, а также как канала перераспределения инвестиционных и системных рисков между участниками рынка. Проведенный корреляционный анализ подтвердил наличие тесной взаимосвязи между показателями развития фондового рынка и макроэкономическими параметрами в докризисный период, что позволяет рассматривать фондовый рынок как чувствительный индикатор состояния экономики. Одновременно выявлена уязвимость данной взаимосвязи к внешним шокам и структурным ограничениям, что особенно отчетливо проявилось в последние годы.

Полученные результаты позволяют более взвешенно оценить место фондового рынка в экономике России, для которой по-прежнему характерно доминирование банковского сектора и высокая сырьевая зависимость. В этих условиях фондовый рынок выполняет двойственную функцию, с одной стороны, он сохраняет потенциал инструмента финансирования и экономического роста, с другой — остается источником повышенных системных и институциональных рисков. Это обстоятельство обусловливает потребность в учете специфики национальной модели развития финансовой системы при формировании экономической политики и регулирования рынка ценных бумаг.

В целом результаты исследования дополняют существующие представления о роли фондового рынка в финансовой системе страны, акцентируя внимание на его тесной взаимосвязи с макроэкономическими показателями страны. Сформулированные выводы могут быть использованы при дальнейшем анализе трансформации фондового рынка, а также при разработке мер, направленных на усиление его вклада в структурное развитие экономики и снижение рисковой уязвимости в условиях внешних и внутренних вызовов.

Источники:

2. Абузов А. Ю. Теоретические основы развития фондового рынка: роль финансового капитала в эволюции экономических систем // Финансы и кредит. – 2025. – № 1. – c. 223-240. – doi: 10.24891/fc.31.1.223.

3. Бозиева З. А., Абыкеева М. А. Роль фондовых рынков как драйверов роста экономики // М. Рыскулбеков атындагы Кыргыз экономикалык университетинин кабарлары. – 2024. – № 1. – c. 17-19.

4. РЭШ. Великие инвесторы: Бенджамин Грэм и его Мистер Рынок. [Электронный ресурс]. URL: https://guru.nes.ru/actual/bendzhamin-grem-i-ego-mister-ryinok.html (дата обращения: 10.09.2025).

5. Воронков Т. А. Диверсификация инвестиционного портфеля // Экономика и бизнес: теория и практика. – 2023. – № 10-1. – c. 85-88. – doi: 10.24412/2411-0450-2023-10-1-85-88.

6. Голубенко Н. В. Возможные риски при инвестировании в акции // Вестник Владимирского государственного университета имени Александра Григорьевича и Николая Григорьевича Столетовых. Серия: Экономические науки. – 2023. – № 3. – c. 159-165.

7. Ионцев М. А. Влияние цифровых валют на финансовую стабильность // Управление финансовыми рисками. – 2024. – № 4. – c. 262-269.

8. Казакова А.М. Венчурное инвестирование инновационных проектов: современные тенденции его развития на примере Российской Федерации и Соединенных Штатов Америки // Вестник Евразийской науки. – 2018. – № 5. – c. 23. – url: https://esj.today/PDF/02ECVN518.pdf.

9. Клюшнев И. В., Беляева Е. Л., Миронюк Е. А. Контроль рисков портфеля частного инвестора // Управление финансовыми рисками. – 2024. – № 3. – c. 190-201.

10. Козлов В. М. Влияние развития фондового рынка на экономический рост в России // Инновации и инвестиции. – 2022. – № 4. – c. 106-108.

11. Круглова А. Р. Фьючерсы на РТС как оптимальный инструмент хеджирования рисков // Экономика и бизнес: теория и практика. – 2021. – № 3-2. – c. 12-14. – doi: 10.24412/2411-0450-2021-3-2-12-14.

12. Полянский Д. С. Маркетинговый подход к разработке и выведению на рынок инновационного товара // Проблемы экономики. – 2011. – № 2. – c. 130-132.

13. Рикардо Д. Начала политической экономии и налогового обложения. - М., 2016.

14. Росстат — Национальные счета. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/accounts (дата обращения: 12.09.2025).

15. Рост фондового рынка стал национальной целью. Что будет с акциями. Альфа Инвестор. [Электронный ресурс]. URL: https://alfabank.ru/alfa-investor/t/rost-fondovogo-rynka-stal-natsionalnoy-tselyu-chto-budet-s-aktsiyami/ (дата обращения: 10.09.2025).

16. Смит А. Исследование о природе и причинах богатства народов. - М.: Эксмо, 2011.

17. Фондовый рынок: понятие, анализ и индексы. РБК Инвестиции. [Электронный ресурс]. URL: https://quote.rbc.ru/news/article/60251b7b9a7947c49c76443d (дата обращения: 10.09.2025).

18. Что будет с российскими акциями в 2026 году: прогнозы экспертов. РБК Инвестиции. [Электронный ресурс]. URL: https://www.rbc.ru/quote/news/article/694d3f5e9a794739fc5c6b82 (дата обращения: 10.09.2025).

19. Singh, A, Glen J., Singh A., Weisse B.,Zammit A. Shareholder Wealth Maximization, Stock Market and New Technology: Should the U.S. // Corporate Model Be the Universal Standard? Center for Business Research Working. – 2005. – № 325. – p. 419-437.

20. Uhryn D.I., Karachevtsev A.O., Shevchuk S.F., Uhryn A.D. Modeling and forecasting of stock market processes // Herald of Advanced Information Technology. – 2024. – № 1. – p. 85-98.

21. Yartey, Charles Amo Yartey, Charles Amo, Financial Development, the Structure of Capital Markets, and the Global Digital Divide. IMF Working Paper. 2006. No. 06/258. Available at SSRN: https://ssrn.com/abstract=947374 (дата обращения: 10.09.2025). , 2006.

Страница обновлена: 21.07.2026 в 01:41:56

Download PDF | Downloads: 18

The stock market and its role in the financial system and economy of the country

Kandrashina E.A., Konovalova M.E., Iskoskov M.O., Naugolnova I.A.Journal paper

Financial risk management

Volume 22, Number 2 (April-June 2026)

Abstract:

The article examines the role of the stock market in the financial system and the economy of the country from the perspective of its evolution, functional content and impact on macroeconomic development. The theoretical foundations of the stock market formation, the stages of the institutionalization of stock trading and the expansion of the list of market instruments, including derivatives and digital ones, are considered. Special attention is paid to the analysis of the stock market functions as a mechanism for accumulating and redistributing capital, forming market prices and reflecting investors' expectations regarding the prospects of companies and the economy as a whole.

The study systematized the main instruments of the stock market, taking into account the goals and investment strategies, and identified the key factors contributing to their complexity.

Based on statistical data for the period 2004-2022, the article provides the results of a correlation analysis of the relationship between the indicators of the development of the Russian stock market and macroeconomic parameters, including gross domestic product, indicators of the manufacturing industry and the level of digitalization of business.

The results obtained indicate that there is a close positive relationship between the development of the stock market and the dynamics of economic indicators in the pre-crisis period, as well as an increased vulnerability of this relationship to external shocks and structural constraints.

The conclusion about the dual nature of the role of the stock market in the Russian economy, combining the potential for financing economic growth with the concentration of systemic, institutional and other risks is substantiated.

Keywords: stock market, financial system, securities, financial instruments, stock market functions, macroeconomic indicators, investment risks, digital assets, economic growth

JEL-classification: G10, E44, G20, G28, E31

References:

Abuzov A. Yu. (2025). Development of Stock Market Functions in the Context of Digitalization of the Economy. Finance and credit. 31 (4). 195-208. doi: 10.24891/fc.31.4.195.

Abuzov A. Yu. (2025). Theoretical Foundations of Stock Market Development: The Role of Financial Capital in the Evolution of Economic Systems. Finance and credit. 31 (1). 223-240. doi: 10.24891/fc.31.1.223.

Bozieva Z. A., Abykeeva M. A. (2024). The Role of Stock Markets as Drivers of Economic Growth. M. Ryskulbekov atyndagi Kyrgyz ekonomikalykinin kabarlary. (1). 17-19.

Golubenko N. V. (2023). Possible Risks When Investing in Stocks. Bulletin of Vladimir State University named after Alexander Grigoryevich and Nikolai Grigoryevich Stoletov. Series: Economic Sciences. (3). 159-165.

Iontsev M. A. (2024). The impact of digital currencies on financial resilience. Financial risk management. (4). 262-269.

Kazakova A.M. (2018). Venture Investment of Innovative Projects: Current Trends in Its Development on the Example of Russian Federation and the United States. Vestnik evraziyskoy nauki. (5). 23.

Klyushnev I. V., Belyaeva E. L., Mironyuk E. A. (2024). Risk management of a private investor's portfolio. Financial risk management. (3). 190-201.

Kozlov V. M. (2022). The Impact of Stock Market Development on Economic Growth in Russia. Innovatsii i investitsii. (4). 106-108.

Kruglova A. R. (2021). Rts Futures as an Optimal Risk Hedging Instrument. Economics and business: theory and practice. (3-2). 12-14. doi: 10.24412/2411-0450-2021-3-2-12-14.

Polyanskiy D. S. (2011). A marketing approach to the development and market launch of an innovative product. The problems of Economy. (2). 130-132.

Rikardo D. (2016). The beginnings of political economy and taxation

Singh, A, Glen J., Singh A., Weisse B.,Zammit A. (2005). Shareholder Wealth Maximization, Stock Market and New Technology: Should the U.S. Corporate Model Be the Universal Standard? Center for Business Research Working. (325). 419-437.

Smit A. (2011). An Inquiry into the Nature and Causes of the Wealth of Nations

Uhryn D.I., Karachevtsev A.O., Shevchuk S.F., Uhryn A.D. (2024). Modeling and forecasting of stock market processes Herald of Advanced Information Technology. 7 (1). 85-98.

Voronkov T. A. (2023). Diversification of the Investment Portfolio. Economics and business: theory and practice. (10-1). 85-88. doi: 10.24412/2411-0450-2023-10-1-85-88.

Yartey, Charles Amo (2006). Yartey, Charles Amo, Financial Development, the Structure of Capital Markets, and the Global Digital Divide. IMF Working Paper. 2006. No. 06/258. Available at SSRN: https://ssrn.com/abstract=947374 (data obrascheniya: 10.09.2025) IMF.