Риск нарушения платежеспособности страховой организации

Калайда С.А.1 ![]()

1 Санкт-Петербургский государственный университет, Санкт-Петербург, Россия

Скачать PDF | Загрузок: 15

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 22, Номер 1 (Январь-март 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89111736

Аннотация:

Значимость страхования как института социальной и финансовой защиты диктует необходимость изучения вопросов обеспечения платежеспособности и финансовой устойчивости страховщиков и исследования рисков, противодействующих этому. Это определяет актуальный характер исследования. Среди полученных результатов исследования: представлены итоги формирования архитектуры риска нарушения платежеспособности; выявлены факторы и риски, оказывающие влияние на возникновение и реализацию риска нарушения платежеспособности; проведен анализ нормативного соотношения собственных средств и обязательств страховщика; представлено математическое описание риска нарушения платежеспособности страховщиков и разработан процесс управления рассматриваемым риском

Ключевые слова: риски страховщика, риск нарушения платежеспособности страховой организации, управленческие решения

JEL-классификация: G22, D81, G23, C61, M11

Введение

Страховые компании играют важнейшую роль в экономике, предоставляя не только финансовую и социальную защиту своим клиентам, но и обеспечивая ее долгосрочным инвестиционным потенциалом за счет сформированных страховых резервов и собственных свободных средств. Поэтому вопросам их финансовой устойчивости и платежеспособности традиционно уделяется большое внимание. Однако стохастическая природа страховой защиты (случайный характер страховых событий и выплат), а также многогранность деятельности страховой организации (непосредственно страховая, а также инвестиционная и финансовая) диктуют необходимость рассмотрения этой темы с точки зрения теории риска.

В академической литературе исследователями рассматриваются особенности финансовых рисков страховщиков [2], в том числе в условиях санкционных ограничений, геополитической нестабильности и кризисных явлений [8], [5]. Некоторые авторы, обобщая известные классификации рисков страховщика, приходят к выводу, что совокупный риск страховщика как субъекта хозяйствования представляет собой вероятность изменения качества активов и снижения их стоимости и провоцирует снижение финансовой устойчивости страховой организации. [13] Анализу системных рисков страховщиков, в частности, тех, которые подобно «эффекту домино» подрывают устойчивость контрагентов страховщика в случае возникновения финансовых трудностей изначально именно у него, посвящена работа Жуковой [3]. Ряд исследований посвящен именно вопросам изучения платежеспособности страховщика. Так, Цакаев исследует различные подходы к оценке платежеспособности как к элементу системы управления рисками страховщика, анализируя методы Европейского союза (Solvency II), Великобритании (Solvency-UK), Швейцарии (Swiss Solvency Test, SST), США (Risk-based Capital, RBC), Китая (China Risk Oriented Solvency System, C-ROSS) и Российской Федерации [8]. Барабанова в исследовании о минимальном размере уставного капитала страховщиков предостерегает о возможном риске нарушения конкурентоспособности сектора с потенциальным ухудшением его доступности в отдельных сегментах или регионах в случае дальнейшей докапитализации страховщиков [1]. Исследуются также и показатели, которые могут оценивать способность страховщика выполнять финансовые обязательства. Так, Макаренко считает прибыль одним из ключевых показателей, характеризующих финансовый потенциал страховой компании и ее возможность выполнять финансовые обязательства перед страхователями, но рассматривает его с точки зрения оценки страховщика заказчиком страховых услуг [4]. В работе Павличенко подтверждается взаимозависимость этих показателей и оценивается уровень влияния показателей платежеспособности страховщика на его чистую прибыль [7]. Растет интерес к этой тематике и у зарубежных ученых, которые, в частности, занимаясь изучением риска неплатежеспособности страховщиков жизни, показывают его зависимость от макроэкономических факторов [15] и влияние использования в инвестиционной деятельности и страховом покрытии принципов ESG. При этом риск неплатежеспособности определяют как риск ухудшения финансового положения компании, возникающий вследствие снижения кредитоспособности эмитентов ценных бумаг и прочих контрагентов [16]. Платежеспособность может быть обусловлена влиянием разных факторов, интерес вызывает исследование тех из них, которые проявляются через невыполнение регуляторных требований.

Целью настоящего исследования явилось выявление факторов, влияющих на возможную реализацию риска нарушения платежеспособности и уточнение процесса управления им. Для достижения этой цели были проанализированы известные понятия платежеспособности и финансовой устойчивости, дано определение риска нарушения платежеспособности страховой организации, исследована архитектура этого риска и с учетом изменения регуляторных требований уточнен процесс управления им.

Основная часть

Деятельность любой страховой организации, как и других коммерческих компаний, ориентирована на положительный результат финансово-хозяйственной деятельности, на получение прибыли с целью достижения устойчивого роста ее стоимости. Но, учитывая значимость страхования как института социальной и финансовой защиты, достижение этой цели следует рассматривать при условии выполнения страховых обязательств – обязательств по заключенных договорам страхования. Способность страховой организации в любой момент времени к выполнению своих обязательств, в первую очередь, страховых, и означает ее платежеспособность. Платежеспособность выступает характеристикой более широкого понятия – финансовой устойчивости, предполагающий устойчивость страховщика при воздействии на его деятельность неблагоприятных факторов и неблагоприятной конъюнктуры. Известно, что платежеспособность и финансовая устойчивость страховой организации обеспечиваются экономически обоснованными страховыми тарифами; сформированными и достаточными для исполнения страховых обязательств страховыми резервами, собственными средствами (капиталом); операциями перестрахования [1]. В этой связи риск нарушения платежеспособности, т.е. неспособность страховщика выполнить свои страховые обязательства, в свою очередь, может быть обусловлен появлением и/или реализацией других рисков, в том числе (таблица 1): :

· риском неадекватности (экономической необоснованности) страховых тарифов. Например, он может быть связан с размером и структурой реального страхового портфеля, существенно отличающегося от расчетного;

· риском недостаточности страховых резервов, который может возникнуть по причине неверно выбранного метода формирования страхового резерва;

· риском недостаточности собственных средств (капитала), возникающий, например, при несоответствии собственных средств обязательствам на фоне неожиданного роста страхового портфеля;

· риском перестрахования. Он может быть вызван неплатежеспособностью перестраховщиков, причем высокая доля переданных в перестрахование договоров страхования может способствовать его повышению.

Таблица 1

Архитектура риска нарушения платежеспособности страховой организации

|

Уровень

возникновения

|

Наименование

риска

| |||||||||||

|

Страховая

организация

|

Риск

нарушения платежеспособности

| |||||||||||

|

Бизнес-процесс |

Риск

неадекватности страховых тарифов

|

Риск

недостаточности страховых резервов

|

Риск

недостаточности собственных средств

|

Риск перестрахования

| ||||||||

|

Элемент (этап) бизнес-процесса |

Риск изменения

объема реального страхового портфеля

|

Риск изменения

структуры реального страхового портфеля

|

…

|

Риск применения

неадекватного метода расчета страховых резервов

|

Риск снижения стоимости

актива, приобретенного при инвестировании страховых резервов

|

…

|

Риск

недостаточного размера собственных средств (капитала)

|

Риск снижения

стоимости актива, приобретенного при инвестировании собственных средств

|

…

|

Риск

неплатежеспособности перестраховщика

|

Риск

недостаточности перестраховочной защиты

|

…

|

Каждый из представленных рисков, способствующих возникновению риска нарушения платежеспособности страховой организации, в свою очередь, может быть обусловлен рядом других конкретных рисков, возникающих на разных уровнях. Так, например, риск недостаточности страховых резервов, возникающий в рамках бизнес-процесса по формированию и использованию страховых резервов, способствующий возникновению риска нарушения платежеспособности всей страховой организации, может быть обусловлен реализацией риска потери стоимости актива на этапе использования средств страховых резервов при инвестировании (рис.1).

![]()

![]()

![]()

![]()

4

4

![]()

![]()

![]()

Кроме того, на рассматриваемые риски, возникающие внутри страховой организации, могут оказывать влияние другие виды рисков: рыночный, валютный, операционный и прочие риски. Так, реализация риска изменения валютного курса (валютный риск) может негативно повлиять на риск недостаточности страховых резервов. Обратим также внимание, что при изучении архитектуры риска нарушения платежеспособности просматриваются и другие классификации рисков. Например, риск неадекватности страховых тарифов и риск недостаточности страховых резервов могут быть объединены в группу так называемых «технических рисков» [10] или «текущих технических рисков» [12], обусловленных техникой страховых операций. А риски снижения стоимости активов, приобретенных как за счет страховых резервов, так и собственных средств, могут быть отнесены к группе инвестиционных рисков, которые с учетом регуляторных условий требуют особого рассмотрения. В целом, такое многообразие рисков, реализация которых ведет к возникновению риска нарушения платежеспособности страховика, подтверждает его сложную архитектуру и комплексный характер.

Страховщики обязаны соблюдать требования финансовой устойчивости и платежеспособности в части формирования страховых резервов, инвестирования собственных средств и страховых резервов, а также нормативного соотношения собственных средств (капитала) и принятых обязательств. Источниками обеспечения финансовой устойчивости и платежеспособности рассматриваются страховые резервы и собственные средства. С учетом того, что страховые резервы формируются по заданным методикам и правилам, то их размер, по сути, заранее определен. Поэтому оценка платежеспособности в итоге сводится к оценке достаточности собственных средств страховщика – платежеспособность российских страховщиков оценивается в соответствии с нормативными требованиями регулятора [2] по формуле нормативного соотношения собственных средств (капитала) и принятых обязательств. В ней в числителе отражается расчетное значение фактически имеющихся у страховщика собственных средств, принимаемых во внимание регулятором, а в знаменателе – его нормативная величина, рассчитанная в соответствии с особенностями страхового портфеля страховщика (т.е. с учетом принимаемых на страхование рисков и выполняемых страховых обязательств), а также с учетом рисков, оказывающих влияние на величину собственных средств (1):

![]() (1)

(1)

В соответствии с введенными обозначениями:

К - величина собственных средств (капитала);

СЗ - остаточная стоимость полученных страховой организацией субординированных займов;

МРУК - минимальный размер уставного капитала страховой организации;

НРМП - нормативный размер маржи платежеспособности;

РК - величина оценки влияния рисков на собственные средства (капитал);

ОР – оценка операционного риска.

Заметим, что представленные в формуле (1) показатели рассчитываются в соответствии с Требованиями.

Текущий порядок расчета нормативного размера собственных средств учитывает:

• особенности рисков реализуемых видов страхования – через требуемый минимальный размер уставного капитала (МРУК);

• специфику принятых и выполненных страховых обязательств – через нормативный размер маржи платежеспособности, рассчитанный на основе страховых премий, страховых выплат и страховых резервов (НРМП);

• возможность потери части собственных средств – через показатель оценки влияния рисков на капитал (РК) [11] и через операционные риски (ОР).

Обратим внимание, что возможность потери собственных средств оценивается как дополнительная нагрузка к нормативному значению капитала. В том случае, если страховая организация имеет риск концентрации, кредитный и рыночный риски, то норматив платежеспособности повышается на величину оценки влияния этих рисков на собственный капитал (РК). Если за последние шесть месяцев у страховщика выявлены нарушения страхового законодательства, в т.ч. случаи непредоставления надзорной отчетности, то норматив платежеспособности повышается на величину оценки влияния операционных рисков на собственный капитал (ОР). В таких случаях, чтобы соответствовать требованиям нормативного соотношения, страховой организации потребуется по факту иметь больше собственных средств. Заметим, что операционный риск становится все более важным при управлении рисками страховщиков, поскольку оказывает существенное влияние на их деятельность (как самостоятельно, так и при взаимодействии с другими рисками). Именно поэтому при расчете нормативного соотношения стоимость операционного риска может составлять до 20% от совокупной суммы собственных средств (капитала) и остаточной стоимости субординированных займов, рассчитанных в соответствии с Требованиями. Комплексная оценка рисков страховой организации повышает качество оказываемой ею страховой защиты [14].

Согласно Требованиям, нижнее пороговое значение нормативного соотношения установлено на уровне 1,05 (2):

![]() (2)

(2)

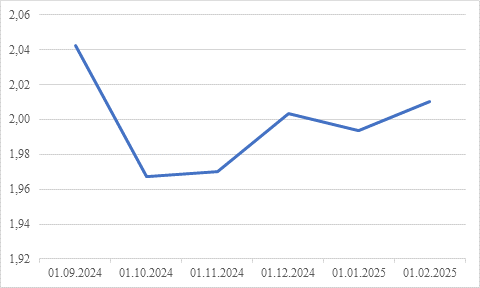

Банк России ежемесячно публикует на своем сайте реальные значения этого показателя по страховым компаниям с целью учета этого индикатора страхователями и другими заинтересованными лицами. Статистика российского страхового рынка на примере страховщиков страхования жизни в целом демонстрирует положительную динамику среднего значения нормативного соотношения (рис. 2):

Рисунок 2. Динамика среднего значения нормативного соотношения собственных средств (капитала) и принятых обязательств по страховым организациям, осуществляющим страхование жизни. Составлено автором по данным [3].

Однако в случае, когда реальное значение нормативного соотношения становится меньше заданного (меньше, чем 1,05), страховщик обязан разработать план оздоровления своего финансового положения и привести показатель нормативного соотношения в соответствие требованиям законодательства.

Одновременное выполнение требований нормативных соотношений (1) и (2) показывает, что фактическая величина собственных средств, достаточных для исполнения страховых обязательств и принимаемых регулятором в случае выполнения требований соотношения (2), т.е. фактическое значение числителя в нормативном соотношении (1), должно составлять размер, не меньший, чем

![]() (3)

(3)

Размер капитала, вычисленный по формуле (3), по экономическому смыслу можно рассматривать как капитал платежеспособности – минимальный размер собственных средств страховщика, необходимый для выполнения страховых обязательств и соответствующий нормативным требованиям.

Невыполнение этого условия - фактическое значение собственных средств (капитала) окажется меньше размера, определяемого соотношением (3), будет отвечать появлению дефицита капитала компании, необходимого для выполнения им страховых обязательств. Сама ситуация появления недостаточности капитала может быть обусловлена реализацией rпл - риска недостаточности капитала, обусловленного невыполнением нормативных требований по платёжеспособности. Сам риск в этом случае может быть представлен как qпл - вероятность невыполнения страховых обязательств, которое (невыполнение) обусловлено нарушением нормативных требований по платежеспособности. Он может быть рассчитан как

qпл = [1

- ![]()

![]() ]

(4)

]

(4)

Тогда дефицит капитала страховой компании, обусловленный невыполнением нормативных соотношений, может быть рассчитан как

Dпл

= qпл х

![]() (5)

(5)

В этом контексте риск нарушения платежеспособности страховой организации рассматривается как риск недостаточности собственных средств для выполнения страховых обязательств, обусловленный несоблюдением нормативного соотношения собственных средств (капитала) и принятых обязательств. В целом риск нарушения платежеспособности носит комплексный характер и, как показывает проведенный анализ, управление этим риском должно осуществляться не только на уровне страховой организации, но и на уровне регулятора – в виде вводимых нормативный требований по соблюдению платежеспособности и финансовой устойчивости. Возможные варианты процесса управления риском потери платежеспособности страховой организацией уже рассматривались исследователями [6], однако они требуют уточнения в связи с изменением регуляторной среды. Укрупненно процесс управления риском нарушения платежеспособности страховой организации может быть представлен в виде трех этапов и с целью соблюдения законодательства должен проводиться не регулярной основе (рис. 3):

![]()

На этапе идентификации и анализа риска необходимо проанализировать соотношение между фактическим значением собственных средств и требуемым капиталом платежеспособности, рассчитанным по формуле (3). В случае, если фактическое значение собственных средств меньше требуемого капитала платежеспособности, то имеет место риск нарушения платежеспособности. Поэтому далее анализируются риски и факторы, которые могли привести к его возникновению. Среди них может быть выявлено:

- наличие рисков на собственные средства (капитал), подтверждаемое положительным значением РК – величины оценки влияния рисков на собственные средства (капитал);

- наличие операционных рисков, подтверждаемое положительным значением ОР – величиной оценки операционного риска;

- несоответствие собственных средств особенностям страхового портфеля, выявленное на основе анализа НРМП - нормативного размера маржи платежеспособности;

- несоответствие размера собственных средств (капитала) требуемому минимальному размеру уставного капитала страховой организации МРУК;

- низкое значение рассчитанного показателя фактических собственных средств (капитала).

Этап разработки управленческих решений по снижению риска должен содержать управленческие решения, соответствующие выявленным на предыдущем этапе рискам и факторам, вызывающим риск нарушения платежеспособности страховой организации. Так, например, при выявленных рисках на собственные средства (капитал) может быть пересмотрена инвестиционная политика страховой организации и смещен акцент в пользу более качественных инвестиционных активов, оцениваемых с позиции соотношения риск/доходность. Также могут быть разработаны и приняты управленческие решения в части корректировки собственных средств (капитала), в том числе их увеличение за счет выпуска новых акций, отчисления части прибыли и пр.

Содержание и глубина разрабатываемых и принимаемых управленческих решений по снижению риска нарушения платежеспособности страховой организации во многом будет определяться особенностями ее функционирования и внутренней организационной структурой. Однако, чем более подробно и конкретно будут разрабатываться управленческие решения с обязательным определением ЛПР и уточнением сроков принятия, тем эффективнее будет процесс управления риском.

На заключительном этапе процесса управления риском дается оценка эффективности принимаемых управленческих решений, проводится контроль риска и при необходимости осуществляется корректировка предпринимаемых мер по снижению риска.

Заключение

Обеспечение платежеспособности является важнейшей задачей любой страховой организации. Для подтверждения платёжеспособности страховщик должен выполнять определенные нормативные требования. Их нарушение будет означать появление риска неплатёжеспособности, обусловленного невыполнением нормативных требований. Данный риск может быть описан как вероятность недостаточности капитала платежеспособности, обусловленная невыполнением нормативных требований по платёжеспособности. Риск является комплексным, имеет сложную архитектуру и требует непрерывного управления внутри самой страховой организации – страховщик должен осуществлять грамотную и эффективную андеррайтинговую, инвестиционную и финансово-хозяйственную деятельность. Контроль за этим сложным риском должен проводить и регуляторный орган, причем не только через введение нормативных требований по соблюдению платежеспособности и финансовой устойчивости, но и через мониторинг их выполнения и соблюдения страхового законодательства. Управление риском неплатежеспособности страховой организации должно сопровождаться принятием управленческих решений, нацеленных на достижение размера собственных средств (капитала) страховщика до величины, определяемой нормативными требованиями, и на приобретение активов, качественных с точки зрения рисков.

[1] Закон РФ от 27.11.1992 N 4015-1 (ред. от 17.11.2025) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2026)

[2] Положение ЦБ РФ от 17.06.2025 № 858-П «О требованиях к финансовой устойчивости и платежеспособности страховщиков» (в тексте – Требования)

[3] Банк России. Нормативное соотношение собственных средств (капитала) и принятых обязательств страховых организаций. [Электронный ресурс] URL: https://cbr.ru/insurance/standard_ratio_funds/ (дата обращения 05.12.2025)

Источники:

2. Гречина И.В., Мелентьева О. В., Катранжи М. К. Финансовые риски страховых компаний и методы их оптимизации // Управленческий учет. – 2024. – № 3. – c. 129-134.

3. Жукова А. А. Текущее состояние и перспективные направления макропруденциального регулирования страхового сектора // Страховое дело. – 2023. – № 7. – c. 33-39.

4. Макаренко Е. А. Размер чистой прибыли поставщика в системе риск-менеджмента закупок страховых услуг // Экономика и управление: проблемы, решения. – 2022. – № 11. – c. 124-132. – doi: 10.36871/ek.up.p.r.2022.11.04.018.

5. Мальцева А. С. Снижение рисков российских страховых компаний в условиях сужения рынка // Корпоративная экономика. – 2022. – № 2. – c. 26-47.

6. Немцева Ю. В., Усольцева Л.А. Диверсификация страхового портфеля как инструмент снижения риска неплатежеспособности страховой организации // Российское предпринимательство. – 2017. – № 6. – c. 1005-1014. – doi: 10.18334/rp.18.6.37686.

7. Павличенко Я. В. Исследование степени влияния показателей платежеспособности на финансовый результат страховой компании // Инновации и инвестиции. – 2024. – № 11. – c. 458-461.

8. Цакаев А. Х. Платежеспособность в системе управления рисками страховой компании: подходы в оценке // Экономическая безопасность. – 2025. – № 5. – c. 1171-1192. – doi: 10.18334/ecsec.8.5.123300.

9. Челухина Н. Ф. О финансовых рисках страховых организаций в условиях санкций и макроэкономической нестабильности // Финансовый бизнес. – 2022. – № 4. – c. 91-95.

10. Чернова Г. В., Халин В. Г. Влияние нового порядка формирования страховых резервов на риск страховщика // Международный экономический симпозиум - 2018: Материалы международных научных конференций, Санкт-Петербург, 19–20 апреля 2018 года. – Санкт-Петербург: Санкт-Петербургский государственный университет. Санкт-Петербург, 2018. – c. 134.

11. Чернова Г. В., Калайда С. А. Оценка платежеспособности страховой организации в соответствии с Положением № 781-П // Страховое дело. – 2023. – № 7. – c. 3-13.

12. Чернова Г.В., Кудрявцев А.А. Управление рисками. / Учебное пособие. - М.: ТК Велби, Изд-во Проспект, 2003. – 160 c.

13. Черняков М. К., Черняков В. М. Страхование: абсолютные показатели финансовой устойчивости // Вестник Сибирского университета потребительской кооперации. – 2023. – № 4. – c. 50-60. – doi: 10.48642/2045.2023.64.57.005.

14. Aldukhova E.V. Quantitative market risk assessment for insurance companies // Finance: Theory and Practice. – 2022. – № 26. – p. 109-123. – doi: 10.26794/2587-5671-2022-26-4-109-123.

15. M. Rahma, D.Masyita, R.Sudarsono, M, Anwar. Determinants of insolvency in life insurance companies: a systematic literature review Biblioshiny and VOSviewer. Cogent Business & Management. Volume 12, 2025. Issue 1. Pages 1-49.

16. Giraldez-Puig P., Moreno I., Perez-Calero L., Guerrero Villegas J. ESG controversies and insolvency risk: evidence from the insurance industry // Management Decision. – 2024. – № 3. – p. 610-639.

Страница обновлена: 28.06.2026 в 07:39:28

Download PDF | Downloads: 15

Risk of insurance company insolvency

Kalayda S.A.Journal paper

Financial risk management

Volume 22, Number 1 (January-March 2026)

Abstract:

The importance of insurance as an institution of social and financial protection dictates the need to study the issues of ensuring the solvency and financial stability of insurers and to study the risks that counteract this. This determines the actual nature of the research. The article presents the results of the development of the solvency risk architecture.

The article identifies the factors and risks that influence the occurrence and realization of the insolvency risk.

The article analyzes the regulatory ratio of the insurer's own funds and liabilities.

The article develops a mathematical description of insolvency risk violation. The article develops a risk management process.

Keywords: insurer risks, risk of insurance company insolvency, management decisions

JEL-classification: G22, D81, G23, C61, M11

References:

Aldukhova E.V. (2022). Quantitative market risk assessment for insurance companies Finance: Theory and Practice. (26). 109-123. doi: 10.26794/2587-5671-2022-26-4-109-123.

Barabanova V. V. (2020). Modern Trends and Prospects of the Pro-Rata Regulation in the Insurance Market of Russia. Finance and credit. 26 (3). 673-684. doi: 10.24891/fc.26.3.673.

Chelukhina N. F. (2022). Financial Risks of Insurance Organizations in the Context of Sanctions and Macroeconomic Instability. Financial business. (4). 91-95.

Chernova G. V., Kalayda S. A. (2023). ESTIMATION OF THE INSURANCE COMPANY SOLVENCY OF AN IN ACCORDANCE WITH REGULATION NO. 781-P. Insurance. (7). 3-13.

Chernova G. V., Khalin V. G. (2018). The impact of the new procedure for the formation of insurance reserves on the risk of the insurer International Economic Symposium 2018. 134.

Chernova G.V., Kudryavtsev A.A. (2003). Risk management

Chernyakov M. K., Chernyakov V. M. (2023). Insurance: Absolute Indicators of Financial Stability. Vestnik Sibirskogo universiteta potrebitelskoy kooperatsii. (4). 50-60. doi: 10.48642/2045.2023.64.57.005.

Giraldez-Puig P., Moreno I., Perez-Calero L., Guerrero Villegas J. (2024). ESG controversies and insolvency risk: evidence from the insurance industry Management Decision. 63 (3). 610-639.

Grechina I.V., Melenteva O. V., Katranzhi M. K. (2024). Financial Risks of Insurance Companies and Methods of Their Optimization. Management accounting. (3). 129-134.

M. Rahma, D.Masyita, R.Sudarsono, M, Anwar. Determinants of insolvency in life insurance companies: a systematic literature review Biblioshiny and VOSviewer. Cogent Business & Management. Volume 12, 2025. Issue 1. Pages 1-49.

Makarenko E. A. (2022). Net Profit of the Supplier in the Risk Management System of Purchasing Insurance Services. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 4 (11). 124-132. doi: 10.36871/ek.up.p.r.2022.11.04.018.

Maltseva A. S. (2022). REDUCING THE RISKS OF RUSSIAN INSURANCE COMPANIES IN A NARROWING MARKET. Corporate Economy. (2). 26-47.

Nemtseva Yu. V., Usoltseva L.A. (2017). Diversification of portfolio of insurance as a tool to reduce the risk of insolvency of insurance company. Russian Journal of Entrepreneurship. 18 (6). 1005-1014. doi: 10.18334/rp.18.6.37686.

Pavlichenko Ya. V. (2024). Development of a Financial Forecast of an Insurance Company in Conditions of Economic Uncertainty. Innovatsii i investitsii. (11). 458-461.

Tsakaev A. Kh. (2025). Solvency in the insurance company's risk management system: assessment approaches. Economic security. 8 (5). 1171-1192. doi: 10.18334/ecsec.8.5.123300.

Zhukova A. A. (2023). Current State and Prospective Areas of the Macroprudential Regulation of the Insurance Sector. Insurance. (7). 33-39.