Негосударственные пенсионные фонды и их роль в системе коллективного инвестирования

Коновалова М.Е.1 ![]() , Жиронкин С.А.2

, Жиронкин С.А.2 ![]()

1 Самарский государственный экономический университет, Самара, Россия

2 Кузбасский государственный технический университет им. Т.Ф. Горбачева, Кемерово, Россия

Скачать PDF | Загрузок: 31

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 22, Номер 1 (Январь-март 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89042824

Аннотация:

В статье проводится комплексный анализ роли негосударственных пенсионных фондов (НПФ) в системе коллективного инвестирования. Исследуется двойственная природа НПФ как финансовых институтов, призванных одновременно решать социальную задачу обеспечения будущих пенсий и экономическую задачу эффективной трансформации сбережений в долгосрочные инвестиции. На основе полемического обзора ключевых научных позиций выявляются фундаментальные противоречия в функционировании НПФ. С одной стороны, обосновывается их потенциал в качестве поставщика «длинных денег» для экономики, фактора стабилизации финансового рынка и инструмента повышения финансовой грамотности населения. С другой стороны, критически анализируются системные риски: гипертрофированная ориентация на государственные ценные бумаги, ведущая к «замыканию» на финансировании бюджетного дефицита; высокие транзакционные издержки и агентские проблемы, снижающие конечную доходность для вкладчиков; регрессивный характер выгод и социализация убытков в периоды кризисов. Авторы приходят к выводу, что эффективность НПФ как элемента системы коллективного инвестирования не является абсолютной и предопределяется более широким институциональным контекстом. Ключевыми условиями для реализации их позитивной роли выступают не только параметры инвестиционного регулирования, но и качество корпоративного управления, уровень защиты прав собственности, структура финансового рынка и характер социального контракта. Статья определяет основные векторы для дальнейших исследований и возможные направления трансформации регулирования, направленные на согласование частных интересов фондов с общественными целями долгосрочного экономического роста и социальной защищенности граждан.

Ключевые слова: негосударственные пенсионные фонды (НПФ), коллективное инвестирование, пенсионные накопления, институциональные инвесторы, длинные деньги, инвестиционные риски, системные противоречия, пенсионная система, финансовый рынок

JEL-классификация: G23, G11, G23, G21, E21

Введение

Пенсионное страхование является не только механизмом социальной защиты, но и значимым финансовым инструментом, учитывая масштабы проходящих через него денежных потоков. Бюджет Пенсионного фонда сравним с федеральным и превосходит совокупные расходы на другие виды социального страхования.

Эти обстоятельства создают потенциал для увеличения пенсионных накоплений за счет их вложения в финансовые рынки. Подобные механизмы уже активно используются негосударственными пенсионными фондами (НПФ). Согласно Федеральному закону от 24.07.2002 «Об инвестировании средств для финансирования накопительной пенсии в РФ», они вправе размещать пенсионные резервы на рынке ценных бумаг с целью их сохранения и приумножения.

В России НПФ только начинают осваивать фондовые инвестиции, сталкиваясь с рядом ограничений. Однако мировая практика демонстрирует, что активность негосударственных фондов на финансовых рынках играет ключевую роль в повышении уровня жизни через пенсионную систему.

Негосударственные пенсионные фонды помимо своего основного предназначения - выплаты пенсий, осуществляют масштабную инвестиционную деятельность, обеспечивая тем самым развитие экономики страны и ее рост. НПФ представляют собой группу инвесторов, чья деятельность охватывает не только вопросы пенсионного обеспечения, но и включает в себя управление крупными долгосрочными инвестиционными активами, что в свою очередь способствует укреплению экономической стабильности и развития нации.

Актуальность исследования определяется значительным инвестиционным потенциалом средств, находящихся в управлении НПФ. По объему привлекаемых финансовых ресурсов эти институты превосходят все другие организации коллективного инвестирования. На фондовом рынке пенсионные фонды способны выступать ключевыми игроками, обеспечивая рост доходности активов и повышая благосостояние своих участников.

Вопрос инвестиционной деятельности негосударственных пенсионных фондов рассматривается достаточно детально в трудах многих ученых и экспертов. Анализ научной литературы показывает, что значительное внимание исследователей сосредоточено на двух ключевых аспектах: соответствие инвестиционной деятельности НПФ задачам социального развития и степень ее законодательного регулирования. Однако недостаточно изученными остаются механизмы привлечения финансовых ресурсов в фонды, хотя именно объем аккумулированных средств определяет масштабы их инвестиционной деятельности.

Особую актуальность приобретает разработка новых подходов к организации инвестиционных процессов в НПФ в условиях современной экономической нестабильности. Кризисные явления на финансовых рынках, обусловленные геополитическими факторами и последствиями пандемии, требуют особого рассмотрения, однако в научных исследованиях эта проблематика пока не получила должного освещения. Вопросы коллективного инвестирования, анализ его преимуществ и особенностей рассматриваются в трудах как зарубежных – Архипова. М. [1, c.34-37], Бальжирова Ц. [2, c.12-14], Белова М.Т. [3, c. 56-59], Вахтуров Е.В. [4, c. 78-80], Динец Д.А. [5, c.36-37], Ковалева В.А. [6, c.45-46], Коробейникова Р.П. [7, c. 24-27], Костырина Е.В. [8, c.89-91], Кунижево Д.А. [9, c. 44-47], Куценко М.А. [10, c. 67-69] Травкина Е.В. [12, c. 90-92], Цыреторовой В.И. [13, c.58-59], Морнибгстар А. [14, c.15-17], Тобин И. [15, c. 32-33]

Архипова А.М. подчеркивают потенциал НПФ как источника «длинных денег»: «НПФ, аккумулируя долгосрочные ресурсы, выступают ключевым институтом, способным обеспечить финансирование стратегических проектов и снизить зависимость экономики от краткосрочного спекулятивного капитала». [1] Однако Бальжирова Ц. указывает на структурный конфликт: «На практике декларируемая инвестиционная функция НПФ подменяется фискальной – пенсионные накопления, размещенные в ОФЗ, превращаются в инструмент монетизации госдолга, а не в источник инвестиций для реального сектора». [2] С этим согласна Белова М.Т., отмечающий искажения на рынке: «Жесткие регуляторные ограничения по структуре портфеля создают искусственный, не обусловленный фундаментальными причинами спрос на отдельные классы активов, формируя ценовые пузыри и снижая эффективность аллокации капитала в экономике». [3]

Проблему агентских издержек и транзакционных потерь поднимает Вахтуров Е.В.: «Многоуровневая система управления пенсионными накоплениями, где каждый посредник изымает свою комиссию, превращает НПФ в “черную дыру” для сбережений граждан, систематически вычитающую доходность». [4] С точки зрения социальных последствий Динец Д.А. констатирует: «НПФ в их текущем виде усиливают регрессивный характер пенсионной системы, поскольку основные выгоды от инвестиционного дохода получают наиболее обеспеченные и финансово грамотные граждане, в то время как для большинства результат носит случайный характер». [5] Ковалева В.А., Коробейникова Р.П. обращают внимание на проблему социализации рисков: «В условиях кризиса частная модель НПФ демонстрирует свою хрупкость, и государство как гарант социальной стабильности вынуждено брать на себя убытки, что означает приватизацию доходов в стабильные периоды и социализацию рисков в периоды турбулентности». [6,7] Костырин Е.В. отмечает: «Ключевой вопрос заключается не в том, быть или не быть негосударственным пенсионным фондам, а в том, как создать такую институциональную среду, где их частные интересы будут устойчиво совпадать с долгосрочными целями общественного развития и интересами конечного вкладчика». [8] Продолжая полемику, Кунижево Д.А. указывает на институциональную ловушку саморегулирования: «Попытки создания профессиональных ассоциаций НПФ, призванных повысить стандарты, на практике часто вырождаются в картельные соглашения, направленные на лоббирование смягчения нормативов и противодействие усилению публичного надзора, что противоречит декларируемым целям защиты прав вкладчиков». [9]Куценко М.А. обращает внимание на проблему макроэкономической уязвимости: «Концентрация гигантского пула долгосрочных сбережений в небольшой группе НПФ, инвестирующих в узкий круг разрешенных активов, создает системный риск “единой точки отказа”. [10] В случае шока ликвидности или кризиса доверия действия даже одного крупного фонда по распродаже активов могут обрушить весь рынок, угрожая финансовой стабильности». Травкина Е.В. ставит под сомнение саму парадигму выбора: «Иллюзия индивидуальной ответственности за пенсионный капитал, возлагаемая на финансово неграмотного гражданина, является удобной абстракцией для государства. Фактически выбор между фондами сводится к лотерее, а бремя инвестиционных рисков и транзакционных издержек перекладывается с общества на индивида, что легитимизирует снижение уровня государственных гарантий». [12] Цыреторовой В.И. предлагает альтернативный взгляд на инвестиционный канал: «Отрицательная корреляция между объемом пенсионных активов под управлением НПФ и уровнем инвестиций в основной капитал предприятий в ряде развивающихся рынков свидетельствует не о провале института, а о структурных проблемах экономики. НПФ здесь – не причина, а индикатор: они всего лишь рационально избегают инвестиций в среду с плохими правами собственности и низкой рентабельностью». [13]

Таким образом, полемика смещается с узких вопросов доходности и диверсификации к фундаментальным проблемам политического устройства, структуры экономики и природы социального контракта, в рамках которых НПФ являются лишь одним из инструментов, чья эффективность целиком зависит от более широкого институционального контекста. Таким образом можно предложить уточненную формулировку негосударственного пенсионного фонда, под которым понимается организация, аккумулирующая накопления физических и юридических лиц, с целью их дальнейшего инверсирования в финансовые активы и формирующие основу для долгосрочных автономных инвестиций, необходимых для реализации структурной политики государства. Изучение научных работ по данной проблематике выявило, что российские исследователи и специалисты еще не провели достаточно глубокого анализа характеристик работы негосударственных пенсионных фондов в качестве института для коллективного вложения средств, учитывая их уникальные преимущества по сравнению с прочими формами совместного инвестирования.

Цель исследования состоит в развитии теоретических и практических основ процесса функционирования негосударственных пенсионных фондов в системе коллективного инвестирования на базе проведенного анализа с учетом современных условий и тенденций.

Новизна исследования может заключаться в следующих аспектах:

- проведен тщательный анализ нынешнего состояния рынка биржевых коллективных инвестиций, где особое внимание уделено роли накопительных пенсионных фондов и оценивается, как это участие влияет на итоги их деятельности;

- доказана необходимость выбора гражданами накопительных пенсионных фондов для управления их пенсионными средствами, основываясь на преимуществах НПФ по сравнению с другими управляющими структурами;

- были созданы конкретные методики, направленные на повышение инвестиционной привлекательности работы некоммерческих пенсионных фондов на финансовом рынке России;

- определены ключевые аспекты улучшения инвестиционной работы НПФ, включающие в себя стратегии по распределению пенсионных резервов и вложении пенсионных накоплений, среди которых выделены ряд инновационных и перспективных направлений.

Негосударственные пенсионные фонды в системе коллективного инвестирования

Организации, занимающиеся пенсионным обеспечением вне государственной системы, называются негосударственными пенсионными фондами (НПФ). Они специализируются на накоплении и управлении пенсионными средствами граждан, не входя в рамки государственной пенсионной программы [1]. В отличие от государственных пенсионных фондов, которые находятся под контролем государства и выплачивают пенсии по общенациональным стандартам, негосударственные пенсионные фонды учреждаются частными или коммерческими структурами. Они предлагают широкий спектр инвестиционных продуктов и услуг, включая пенсионные сбережения, инвестиционные фонды и страховку жизни. Основная задача НПФ заключается в поддержке граждан в процессе накопления средств для обеспечения их финансовой устойчивости в старости.

Кроме того, что НПФ помогают гражданам накапливать пенсионные средства, они играют важную роль в экономике, выполняя ряд ключевых функций:

- инвестирование средств – принятые пенсионные взносы граждан НПФ инвестируют в различные активы, такие как акции, облигации, недвижимость, что способствует формированию долгосрочных инвестиционных портфелей, которые могут приносить доход и увеличивать стабильность финансовой системы;

- стимулирование развития финансовых рынков – эта функции реализуется за счет того, что НПФ являются одним из основных инвесторов на рынке ценных бумаг. Их участие способствует увеличению ликвидности, разнообразию инвестиционных инструментов и повышению эффективности;

- финансирование корпоративного сектора - НПФ инвестируют в активы компаний, что позволят последним развивать свой бизнес, реализовывать новые проекты и создавать рабочие места;

- содействие экономической стабильности – выступая в качестве долгосрочных инвесторов НПФ поддерживают стабильность финансовой системы за счет сдерживания излишних колебаний и образования длинных инвестиций [3].

Таким образом, НПФ выполняют не только функцию обеспечения пенсионного благосостояния граждан, но и имеют значительное влияние на развитие финансовой системы и экономики в целом.

В настоящее время отсутствует единая система классификации негосударственных пенсионных фондов (НПФ). На практике применяется условное разделение: по типу клиентов (юридические или физические лица) и по форме организации (открытые и закрытые).

Открытые фонды доступны для всех категорий граждан без ограничений. Закрытые НПФ, включая корпоративные и профессиональные, обслуживают определенные группы участников - сотрудников конкретных компаний или отраслей. Например, НПФ "Лукойл-Гарант" и НПФ "Сургутнефтегаз" относятся к корпоративным фондам [2].

Такие организации выполняют важную социальную функцию: укрепляют корпоративную культуру, способствуют сохранению кадрового потенциала и повышению эффективности бизнеса. Они обеспечивают участникам дополнительные пенсионные накопления, формируемые преимущественно за счет работодателей при возможности личных взносов сотрудников.

Альтернативная классификация основана на видах предоставляемого страхования:

- исключительно обязательное пенсионное страхование;

- только негосударственное пенсионное обеспечение;

- комплексные услуги по обоим направлениям [4].

Фонды первого типа в соответствии с лицензией осуществляют управление обязательными пенсионными начислениями, производимыми работодателями за своих сотрудников.

С 2014 года процедура начисления новых взносов на развитие накопительной части пенсии была приостановлена, и в настоящее время фонды работают с ресурсами, накопленными ранее. Все организации, занятые деятельностью по ОПС, входят в систему защиты прав застрахованных лиц. Финансы, доверенные таким фондам, охраняются Агентством по страхованию вкладов.

В рамках негосударственного пенсионного обеспечения (НПО) фонды занимаются управлением пенсионными резервами, которые формируются только из добровольных пенсионных взносов, внесенных юридическими и физическими лицами. Данную классификацию использует мегарегулятор при сборе и публикации статистической информации сектора.

Как было подчеркнуто ранее, среди участников рынка коллективных инвестиций выделяются негосударственные пенсионные фонды. При этом роль НФП в общем объеме коллективного инвестирования может меняться в зависимости от особенностей положения фондов в стране и общего состояния экономики. Так, может сильно варьироваться объемы средств поступающими от граждан в виде пенсионных взносов. Однако, в большинстве развитых стран они представляют собой значительную часть общего объема средств в системе коллективного инвестирования. Так, в России, по итогам 2023 года объем инвестируемых средств НПФ составил 5,1 трлн. рублей. В свою очередь в США данный объем равен 10,5 трлн. долл. [7]

К недостаткам инвестирования через НПФ можно отнести в первую очередь ограничения в выборе средств и стратегий управления - фонды могут иметь ограничения по видам активов или регионам инвестирования. Кроме того, некоторые НПФ могут взимать комиссии за управление средствами, что может снижать доходность инвестиций. Инвестирование через негосударственный пенсионный фонд, как и другие операции на финансовых рынках, связано с риском снижения стоимости активов. Даже диверсифицированный портфель не гарантирует полной защиты от рыночной волатильности, которая способна привести к существенным убыткам. Кроме того, доступ к средствам часто ограничен до достижения пенсионного возраста, что снижает ликвидность этих вложений.

В долгосрочной перспективе такой инструмент может стать одним из элементов формирования пенсионного капитала. Однако для принятия взвешенного решения необходимо заранее проанализировать все потенциальные выгоды и сопутствующие ограничения.

Функционирование негосударственных пенсионных фондов на российском финансовом рынке

Современный российский инвестиционный сектор демонстрирует стремительный рост, становясь одним из наиболее перспективных направлений национальной экономики. В условиях глобальной финансовой нестабильности он претерпевает существенные трансформации, напрямую влияя на доходность различных вложений. В этом контексте особую актуальность приобретает анализ механизмов аккумуляции частных капиталов через институты коллективного инвестирования. Подобная практика способствует не только оптимизации финансовых потоков в экономике, но и открывает новые перспективы для частных инвесторов.

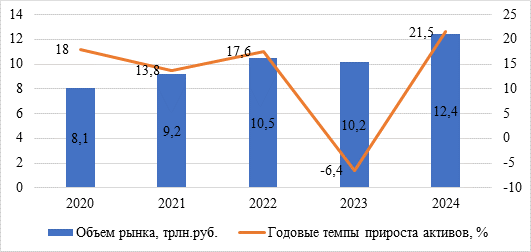

Рассматривая рынок коллективных инвестиций, необходимо в первую очередь оценить динамику его объемов, которые представлены на рисунке 2.1.

Представленные данные свидетельствуют о том, что до 2021 года на рынке коллективных инвестиций присутствовал стабильный рост объема, однако, с некоторым замедлением, что во многом было связано с последствиями пандемии COVID-19. В 2022 году наблюдается снижение объемов инвестиций на 0,7 трлн.руб. или на 6,4%. Это объясняется усилением санкционного давления в связи с началом СВО, что вызвало падением котировок и закрытие на время фондовых торгов, что неизбежно отразилось и на коллективном инвестировании. В 2023 году происходит постепенное выход из кризисных явлений и укрепление позиций, что приводит к устойчивому увеличению объемов инвестиций до 21,5%, что становится наивысшим показателем в рассматриваемом временном отрезке.

Рисунок 1 – Объемы рынка коллективных инвестиций РФ за 2020-2024 гг.

Источник: Статистика пенсионных фондов и коллективных инвестиций // Информационно-аналитический материал Банка России. - URL: https://cbr.ru/RSCI/statistics/ (дата обращения: 06.04.2024). - Текст: электронный.

Такой рост связан с увеличением интереса населения к инвестициям с целью преумножения своих доходов в нестабильный финансовый период и угрозой высокой инфляции.

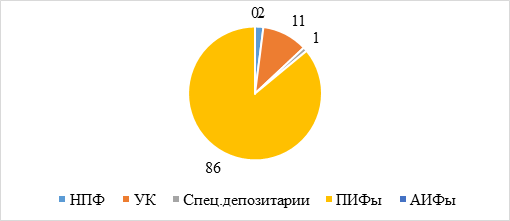

Рассмотрим структурную характеристику рынка коллективных инвестиций (рисунок 2).

Рисунок 2. - Структура рынка коллективных инвестиций за 2024 г., %

Источник: Статистика пенсионных фондов и коллективных инвестиций // Информационно-аналитический материал Банка России. - URL: https://cbr.ru/RSCI/statistics/ (дата обращения: 06.04.2024). - Текст: электронный.

Таким образом, в общей структуре рынка коллективных инвестиций за последние годы доминируют ПИФы, их доля составляет 86%, на втором месте находятся управляющие компании, которые занимают 11% рынка, и третьем место принадлежит НПФ с долей рынка в 2%. Уверенное лидерство инвестиционных паевых фондов на финансовом рынке связано с легкостью их привлечения капитала и адаптивностью в отношениях с инвесторами.

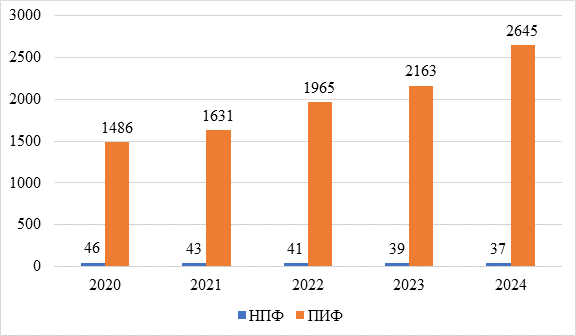

Основными участниками рынка коллективных инвестиций являются негосударственные пенсионные фонды (НПФ) и инвестиционные фонды. Динамика их количества представлена на рисунке 3.

Рисунок 3 – Динамика количества НПФ и ПИФ, ед.

Источник: Статистика пенсионных фондов и коллективных инвестиций // Информационно-аналитический материал Банка России. - URL: https://cbr.ru/RSCI/statistics/ (дата обращения: 06.04.2024). - Текст: электронный.

Анализ рыночной ситуации в сфере коллективных инвестиций свидетельствует о притоке новых ПИФов и одновременном уменьшении числа НПФ за прошедший период. Этот тренд может быть рассмотрен в контексте ряда причин. Начиная с 2018 года Банк России начал активно пропагандировать необходимость и выгодность перевода частных финансовых средств в активные инвестиционные инструменты, при непосредственном их обороте на финансовых рынках страны. В рамках этой инициативы, при непосредственном участии самого Банка России, Московской биржи, а также группы известных банков, были разработаны и внедрены обширные образовательные программы, цель которых - повышение уровня финансовой грамотности населения. Данная инициатива принесла значительные результаты в виде притока капитала на рынок и ежегодном увеличении количества брокерских счетов. А повышенные темпы инфляции начиная с 2020 года еще больше стимулировали активность инвесторов на финансовых рынках страны.

Далее углубимся в изучение рынка коллективных инвестиций, анализируя отдельные инструменты и размер вложений в них (таблица 1).

Таблица 1 - Объем основных сегментов рынка коллективных инвестиций за 2021-2024 гг.

|

Сегмент

|

Объем активов на

31.12.2022, млрд рублей

|

Объем активов на

31.12.2023, млрд рублей

|

Объем активов на

31.12.2024, млрд рублей

|

|

ОПИФы

|

912,3

|

1003,0

|

1246,9

|

|

БПИФы

|

212,3

|

335,3

|

536,5

|

|

ИПИФы

|

88,8

|

101,2

|

202,3

|

|

ЗПИФы

|

2545,9

|

2614,1

|

3214,7

|

|

Пенсионные резервы НПФ

|

1273,0

|

1556

|

1823

|

|

Пенсионные накопления

НПФ

|

3033,0

|

2985

|

3279

|

|

Пенсионные накопления

ПФР

|

34,1

|

35,2

|

36,9

|

|

Резервы и собственные

средства страховых компаний

|

334,7

|

332,9

|

360,2

|

|

Эндаумент-фонды

|

44,1

|

38,1

|

40,1

|

|

Фонды СРО

|

4,8

|

2,6

|

3,8

|

|

Военная ипотека

|

362,3

|

363,1

|

391,7

|

|

ИДУ средствами

корпоративных клиентов

|

462,3

|

294,2

|

412,9

|

|

ИДУ средствами

физических лиц

|

1209,6

|

608,7

|

919,5

|

|

Итого:

|

10517,2

|

10269,4

|

12467,5

|

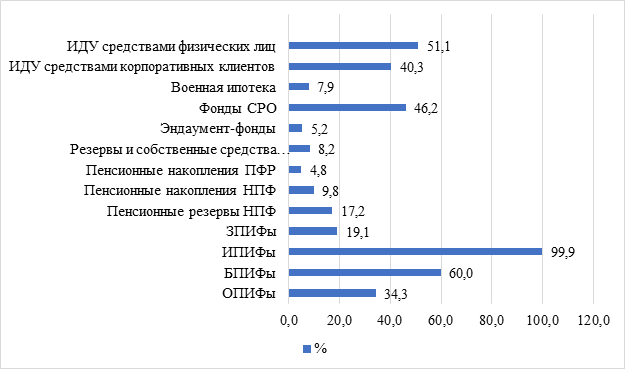

Наиболее значительный прирост за анализируемый период наблюдается у разного рода ПИФов. В частности, можно отметить существенные скачки в увеличении объемов активов у биржевых паевых инвестиционных фондов и закрытых паевых инвестиционных фондов БПИФ и ЗПИФов особенно в период 2022-2024 гг. Однако наибольшая доля рынка сосредоточена в руках НПФ, особенно в сегменте пенсионных накоплений. Их объем в 2024 г. составил 3279 млрд.руб., что соответствует 26,3%. Для оценки наиболее быстро растущих сегментов представим данные за 2024 г. в виде диаграммы (рис. 4).

Рисунок 4 – Темпы прироста средств по сегментам за 2024 г.

Источик: Обзор рынка ДУ и коллективных инвестиций за 2021 год: рынок накануне // Эксперт «РА». - URL: https://raexpert.ru/researches/ua/du_2021/ (дата обращения: 06.04.2024). - Текст: электронный.; Статистика пенсионных фондов и коллективных инвестиций // Информационно-аналитический материал Банка России. - URL: https://cbr.ru/RSCI/statistics/ (дата обращения: 06.04.2024). - Текст: электронный.

Наибольший рост в 2024 году показали индивидуальные паевые инвестиционные фонды – 99,9%, что объясняется ростом финансовой грамотности населения и желанием приумножить свои активы. Следует подчеркнуть, что значительным является увеличение стоимости активов биржевых паевых инвестиционных фондов на 60%. Этот рост связан с регистрацией Центральным банком РФ биржевого инвестиционного фонда в 2018 году. Высокий прирост в этом сегменте ПИФов также обусловлен низкой базой. В числе лидеров по скорости роста также выделяются розничные фонды и финансовые учреждения, предлагающие услуги доверительного управления активами частных лиц. Остальные паевые инвестиционные фонды также показывают заметно положительную динамику.

Рассматриваемый период четко обозначил тенденцию к усилению позиций, открытых инвестиционных паевых фондов и биржевых паевых инвестиционных фондов за счет новых финансовых вливаний, что привело к росту их объема в структурной характеристике рынка. Открытые паевые инвестиционные фонды при этом выросли на 24%, а большие паевые инвестиционные фонды БПИФы на 26%. Обратной стороной этого процесса стала потеря лидирующих позиций негосударственными пенсионными фондами, и, сектора пенсионных накоплений в частности, который за три года потерял 2,5% от объема рынка.

Объем чистых активов, находящихся в управлении паевых инвестиционных фондов на 2024 год, достиг отметки в 5200,4 миллиарда рублей. При этом общий объем средств, вложенных в накопительные пенсионные фонды, составил 5102 миллиарда рублей. Такое перераспределение можно объяснить разностью спектра вкладчиков. К примеру, в ПИФы вкладываются не только частные лица, но и банки, разного рода управляющие компании, в том числе и НПФ, тогда как клиентами НПФ становятся только частные лица, переводящие свои пенсионные средства под более доходное управление, нежели это может предложить СФР.

Эксперты утверждают, следует отметить намечающую тенденцию роста популярности закрытых инвестиционных фондов. Это обусловлено существующим спросом на рынке и возможностью использования закрытых инвестиционных фондов (ЗПИФ) как инструмента инвесторов, включая фонды альтернативных инвестиций и фонды целевого капитала. В эпоху децентрализации и активного применения санкций становится важным развивать внутренний финансовый рынок, опираясь на внутренние ресурсы, учитывая, что накопленный в последние годы опыт в области регулирования и функционирующей инфраструктуры дает возможность сделать это.

Таким образом, анализ рынка коллективного инвестирования и роли НПФ в нем позволяет сделать вывод о планомерном снижении объема участия НПФ, что вызвано возросшими требованиями в инвестиционной деятельности фондов со стороны государства и мегарегулятора, а также сравнительно небольшими объемами инвестиционных капиталов вкладчиков.

Обсуждение

Важной проблемой, имеющей дискуссионной характер, становится наращивание инвестиционной активности негосударственным пенсионных фондов. Следует заметить, что деятельность НПФ на рынке коллективного инвестирования снижает свою актуальность, и уступает свои позиции ПИФам.

В связи с этим необходимо выделить основные направления оптимизации деятельности НПФ, в частности, как активного участника финансового рынка, что на сегодняшний день достаточно актуально, так как, пока еще не имея обширных полномочий по формированию пенсий граждан, фонды могут влиять на благосостояние общества лишь повышая доходность имеющихся у них накоплений и резервов. Обозначенные направления оптимизации затрагивают изменения, как на законодательном, так и на организационном уровне.

Авторами были сформулированы ключевые направления оптимизации деятельности негосударственных пенсионных фондов. Первым направлением оптимизации - это повышение финансовой грамотности населения, в частности по вопросам формирования пенсионного обеспечения. На сегодняшний день отмечается низкий уровень знания данного вопроса среди граждан, что соответственно влечет негативную оценку деятельности НПФ и недоверие к ним. Вопросы просвещения населения по данному вопросу следует брать на себя как Правительству РФ, так и самим НПФ, а также их ассоциациям. Для НПФ проведение таких акций в рамках деятельности предприятий может стать дополнительной рекламой и поможет привлечь новых вкладчиков и участников. Данная работа проводилась крупными фондами последние 3-4 года, однако она должна носить систематический характер, так как каждый год количество трудоспособного населения увеличивается. Также НПФ необходимо проводить активную информационную политику в сети интернет.

В процессе формирования инвестиционного предложения важно подчеркнуть ключевые моменты, которые будут наиболее важны для интересующегося инвестора. Усиление инвестиционной привлекательности предполагает разработку и осуществление стратегий, направленных на улучшение взаимодействия с инвесторами. Эффективное воздействие на потенциального инвестора осуществляется через предоставление всей необходимой информации о фонде и поощрение его решения инвестировать в этот НПФ.

При построении стратегии работы с инвесторами необходимо разработать четкий информационный план и продумать конкретные шаги для его реализации. Важно оценить степень вовлеченности и поддержки со стороны текущих акционеров, финансовых экспертов и инвестиционного сообщества в отношении компании и ее рыночной ниши. Ключевым элементом является организация целевых мероприятий — таких как презентации, отраслевые семинары, брифинги для аналитиков и представителей СМИ, участие в профильных выставках, а также регулярная публикация новостей и достижений компании.

Коммуникационная стратегия должна обеспечивать постоянную информационную поддержку, включая предоставление аналитики, оперативные ответы на запросы инвесторов и мониторинг изменений в регулирующем и законодательном поле. Основные элементы этой стратегии представлены на рисунке 4.

Рисунок 4. – Элементы маркетинговой инвестиционной стратегии

Источник: составлено автором

Привлечение руководства фирмы к диалогу с инвестиционными партнёрами способствует формированию надежной и организованной информационной связи, что критически важно для укрепления уверенности инвесторов. Применение стратегии, в которой общение с инвесторами занимает ведущее положение, становится отличительной особенностью успешной программы управления инвестициями.

Быстрое прогрессирование информационных технологий, а также рядом других факторов, усложняют задачу выбора инвестиционного проекта, предлагая обширный ассортимент инвестиционных предложений. Одним из ключевых атрибутов привлекательности инвестиционного проекта является предоставление инвесторам четкой, понятной и обоснованной информации. Пенсионные фонды, действуя в качестве инвесторов, стремятся найти золотую середину между высокой доходностью и надежностью, выбирая из определенного круга инструментов, анализируя годовые отчеты о доходности и применяя уникальную систему защиты их активов.

Следовательно, чтобы создать благоприятное восприятие некоммерческой организации, необходимо применять маркетинговые стратегии, в том числе и разработку стратегии PR-кампании. Важно ориентироваться на несколько слоев населения, что требует разработки уникального плана для каждой из них. Основная цель PR-продвижения – это широкое распространение свежих данных о новинках компании, к примеру, о начале реализации системы обязательного пенсионного страхования (рисунок 5).

Рисунок 5. - Пример календарного планирования мероприятий

PR-кампании НПФ

Источник: составлено автором

Наши инициативы направлены на повышение инвестиционной привлекательности пенсионного фонда. Информационная кампания в СМИ и среди сотрудников крупных компаний разъяснит преимущества наших программ, способствуя росту числа клиентов. Проведение презентаций и семинаров создаст открытый диалог с потенциальными вкладчиками, укрепляя долгосрочное доверие к фонду. Партнерство с ведущими предприятиями также усилит нашу репутацию на рынке, что положительно скажется на интересе инвесторов.

Кроме того, негосударственные пенсионные фонды могут предлагать различные бонусы и скидки, что способствует усилению их инвестиционной привлекательности и привлечению дополнительных участников. К примеру, размещение особых условий для клиентов с большими инвестициями, включая уменьшение комиссионных взносов, предоставление бонусов или бесплатные дополнительные сервисы, а также предложение дополнительных страховых программ для участников, например, страхование жизни или инвестиционное страхование, может способствовать повышению уровня защищенности и доверия со стороны клиентов. Система скидок всегда была эффективным способом повышения привлекательности, поэтому данное мероприятие является целесообразным.

Как уже отмечалось ранее, необходимо повышать уровень финансовой грамотности населения, так как это напрямую влияет на инвестиционную привлекательности фондов. Для этого НПФ может создавать и реализовывать образовательную программу, которая может включать в себя ряд различных элементов и в первую очередь организацию образовательных мероприятий, на которых специалисты фонда или приглашенные эксперты делятся информацией о пенсионном обеспечении, инвестициях, финансовом планировании и других связанных темах. Также это могут быть специализированные курсы по финансовой грамотности и инвестиционной стратегии как в онлайн-формате, так и в формате очных занятий и в рамках такой образовательной программы участникам может быть предоставлена возможность получить персональные консультации от финансовых специалистов фонда по вопросам пенсионного планирования, выбора инвестиционных стратегий и т.д.

Для реализации практикоориентированного подхода в обучении можно предоставлять доступ к онлайн-калькуляторам, симуляторам инвестирования и другим интерактивным инструментам, позволяющим участникам понять основы финансов и принимать более обоснованные решения.

Развитие системы пенсионного образования требует создания специализированных материалов — брошюр, статей и буклетов, в которых будут разъясняться принципы управления накоплениями, основы инвестирования, а также актуальные изменения в законодательстве и на финансовых рынках. Для реализации этого проекта целесообразно наладить партнерство с учебными заведениями и организовывать совместные просветительские мероприятия. Основная задача такой программы — повышение финансовой грамотности граждан, что укрепляет их уверенность в распоряжении пенсионными средствами и способствует более осознанному планированию будущего.

Дополнительным стимулом для роста привлекательности НПФ может стать совершенствование клиентского сервиса. Внедрение современных онлайн-платформ и мобильных приложений позволит участникам оперативно получать информацию о состоянии своих счетов, проводить операции и консультироваться в цифровом формате. Сервисы могут быть адаптированы под индивидуальные запросы, включая персональные консультации, разработку пенсионных стратегий и инвестиционных рекомендаций. Использование технологий, таких как искусственный интеллект и автоматизация процессов, способно оптимизировать внутренние процедуры фонда и повысить качество обслуживания.

Важным элементом остается подготовка сотрудников — развитие их коммуникативных навыков, умения решать проблемы и профессионально консультировать клиентов. Это создает доброжелательную и эффективную атмосферу взаимодействия. Регулярный сбор и анализ обратной связи от участников также помогает своевременно выявлять и устранять недостатки, непрерывно улучшая уровень предоставляемых услуг.

Следующее важное направление оптимизации - решение вопроса пополнения пенсионных накоплений. На данный момент, поступления в Национальные пенсионные фонды для вложения в накопительный пенсионный фонд замедляются из-за действующего с 2013 года запрета на направления страховых взносов на накопление пенсионных средств. Поэтому новых активов, которые можно использовать для инвестирования, у НПФ мало. Решение данного вопроса создаст новые возможности для фондов и позволит инвестировать более активно и в больших масштабах. Однако решение данного вопроса на сегодняшний день затруднено из-за общей экономической ситуации, демографического кризиса и большого дефицита СФР.

Решение о пополнение средств пенсионных накоплений так же возможно путем внедрение гарантированного пенсионного плана (ГПП). Эта инновационная платформа предлагает возможность добровольного ежемесячного перечисления небольшой доли зарплаты в некомпенсируемый фонд для повышения будущих пенсионных выплат после достижения установленного возраста. Законопроект о данной системе был обнародован в 2019 году, а ее внедрение намечалось на 2021 год, но на сегодняшний день находится в отложенном состоянии ввиду ведущихся доработок. Подобные механизмы уже успешно функционируют в таких прогрессивных государствах, как Соединенные Штаты Америки и Германия, и внедрение ГПП откроет перед НПФ обширные горизонты для инвестиционных операций, а для граждан ознаменует возможность получения более крупных пенсионных выплат в будущем. Ведь, как известно, увеличение объема вложений в НПФ неизбежно ведет к росту их прибыльности.

Таким образом, направления повышения инвестиционной привлекательности НПФ могут включать в себя большое разнообразие мероприятий. В общем, их можно классифицировать в соответствии с политикой фонда. К примеру, в эту категорию входят маркетинговые инициативы и рекламные акции, развитие сервисных услуг и их улучшение. Также сюда можно отнести разработку и реализацию образовательных программ по повышению финансовой грамотности. Следующая группа мероприятий зависит от политики государства и включает в себя изменения на законодательном уровне.

Заключение

Негосударственные пенсионные фонды (НПФ) занимают стратегически важную позицию в системе коллективного инвестирования, выполняя роль ключевого финансового посредника между долгосрочными сбережениями населения и инвестиционными потребностями экономики. Их деятельность трансформирует индивидуальные пенсионные накопления в мощный источник устойчивого финансирования, способствующий развитию реального сектора и финансовых рынков страны.

Функционирование НПФ в этой системе основано на принципах доверительного управления и диверсификации рисков, что позволяет аккумулировать значительные ресурсы и направлять их в широкий спектр инструментов: от государственных и корпоративных облигаций до акций и инфраструктурных проектов. Таким образом, НПФ выступают не только как инструмент социальной защиты, обеспечивающий будущий доход граждан, но и как институты, повышающие глубину и ликвидность национального финансового рынка.

Эффективность НПФ как участника коллективного инвестирования напрямую зависит от качества регулирования, уровня прозрачности операций и профессионализма управления. Жесткие нормативы, обеспечивающие сохранность и доходность пенсионных накоплений, а также система гарантий создают сбалансированное соотношение надежности и инвестиционного потенциала. Практика ведущих НПФ подтверждает, что долгосрочные стратегии, нацеленные на устойчивый рост, позволяют достигать доходности, которая не только опережает инфляцию, но и служит основой для реального увеличения будущих выплат. Дальнейшее развитие негосударственных пенсионных фондов как института коллективных инвестиций будет зависеть от макроэкономической стабильности, уровня доверия населения, внедрения технологических инноваций и эволюции регулирующего законодательства.

. Укрепление их роли способно создать прочную основу для формирования сбалансированной многоуровневой пенсионной системы, где частные накопления становятся существенным дополнением к государственному обеспечению, одновременно стимулируя экономический рост через долгосрочные инвестиции.

В процессе проведенного исследования были получены следующие результаты, обладающие элементами научной новизны:

- представлена уточненная формулировка дефиниции негосударственного пенсионного фонда, под которым понимается организация, аккумулирующая накопления физических и юридических лиц, с целью их дальнейшего инверсирования в финансовые активы и формирующие основу для долгосрочных автономных инвестиций, необходимых для реализации структурной политики государства;

- выявлены ключевые особенности негосударственных пенсионных фондов как субъекта системы коллективного инвестирования, отличающие их от паевых инвестиционных фондов, представлена классификация их базовых функций;

- сформулированы ключевые проблемы развития негосударственных пенсионных фондов как участников системы коллективного инвестирования, среди которых:

- предложены основные направления оптимизации деятельности негосударственных пенсионных фондов с целью увеличения их инвестиционной привлекательности, к которым можно отнести: повышение финансовой грамотности населения, в частности по вопросам формирования пенсионного обеспечения; улучшение взаимодействия с инвесторами, например, разработка и проведение серии специализированных событий, направленных на взаимодействие с ключевыми группами инвесторов, финансовыми аналитиками и влиятельными представителями СМИ, включая презентации, семинары, брифинги, выставки и ярмарки, а также публикации, отражающие достижения и новости компании; проведение информационной кампании, направленной на телезрителей, читателей газет и журналов, а также работников ведущих компаний, позволит ознакомить их с выгодами пенсионного страхования через наш фонд, что в свою очередь приведет к увеличению числа участников; внедрение современных онлайн-платформ и мобильных приложений, которые позволяют участникам быстро и удобно получать доступ к информации о своих пенсионных накоплениях, проводить операции и задавать вопросы онлайн.

- обоснована необходимость внедрения новой системы пополнения пенсионных средств, так называемого гарантированного пенсионного плана, что предполагает возможность добровольного ежемесячного перечисления определённой суммы средств на счет фонда.

Источники:

2. Бальжиров Ц. Негосударственные пенсионные фонды в системе коллективных инвестиций России: конкуренция и интеграционные перспективы // Финансовые рынки и банки. – 2025. – № 9. – c. 161-166.

3. Белова М.Т., Лузин К.Н., Базаря Т.Н. Реализация инвестиционной политики негосударственных пенсионных фондов в современных условиях // Финансовые рынки и банки. – 2024. – № 4. – c. 13-19.

4. Вахтуров Е.В. Индикаторная оценка качества государственного регулирования финансовой системы // Интеллект. Инновации. Инвестиции. – 2025. – № 2. – c. 23-30. – doi: 10.25198/2077-7175-2025-2-23.

5. Динец Д.А. Российская финансовая политика: возможные пути развития // Вестник университета Правительства Москвы. – 2025. – № 1(67). – c. 26-31.

6. Ковалев В.А. Негосударственные пенсионные фонды: предпосылки создания и история развития // Научные записки молодых исследователей. – 2024. – № 1. – c. 50-61.

7. Коробейников Р.П. Управление финансовыми ресурсами негосударственных пенсионных фондов // Символ науки: международный научный журнал. – 2025. – № 6-2. – c. 46-52.

8. Костырин Е.В., Дрынкин С.Г. Инновационный метод распределения пенсионных накоплений граждан в негосударственные пенсионные фонды // Экономика и управление: проблемы, решения. – 2025. – № 2(155). – c. 168-180. – doi: 10.36871/ek.up.p.r.2025.02.04.018.

9. Кунижева Д.А., Марков Д.И. Доверие россиян системе добровольного пенсионного страхования // Общество: социология, психология, педагогика. – 2025. – № 8(136). – c. 20-26. – doi: 10.24158/spp.2025.8.2.

10. Куценко М.А. Роль негосударственных пенсионных фондов в финансовой системе: оценка влияния деятельности негосударственных пенсионных фондов на финансовую безопасность России // Скиф. Вопросы студенческой науки. – 2025. – № 9(109). – c. 226-232.

11. Коновалова М.Е., Сафиуллин Л.Н., Князева Е.Г., Клименко М.Н. Негосударственные пенсионные фонды как участники системы коллективного инвестирования в современных условиях // Экономическое развитие России. – 2024. – № 7. – c. 109-114.

12. Травкина Е.В., Поддубский Д.О. Государственные меры развития негосударственных пенсионных фондов и оценка их результативности // Финансовые рынки и банки. – 2024. – № 6. – c. 96-101.

13. Цыреторова В.И. Негосударственный пенсионный фонд как основа экономической стабильности государства // Гуманитарный научный вестник. – 2025. – № 5. – c. 201-205. – doi: 10.5281/zenodo.15690310.

14. Morningstar Analyst Rating for Funds Methodology. [Электронный ресурс]. URL: https://www.morningstar.com/content/dam/marketing/shared/pdfs/Research/Morningstar_Analyst_Rating_Methodology_111919.pdf (дата обращения: 28.04.2023).

15. Tobin J. Commercial Banks as Creators of Money. econpapers.repec.org. [Электронный ресурс]. URL: https://econpapers.repec.org/paper/cwlcwldpp/159.htm (дата обращения: 16.12.2022).

Страница обновлена: 21.07.2026 в 01:40:25

Download PDF | Downloads: 31

Non-state pension funds and their role in the collective investment system

Konovalova M.E., Zhironkin S.A.Journal paper

Financial risk management

Volume 22, Number 1 (January-March 2026)

Abstract:

The article analyzes the role of non-governmental pension funds in the system of collective investment. The article examines the dual nature of non-governmental pension funds as financial institutions designed to simultaneously solve the social task of providing future pensions and the economic task of effectively transforming savings into long-term investments. Based on a polemical review of key scientific positions, fundamental contradictions in the activities of non-governmental pension funds are revealed. On the one hand, it substantiates their potential as a supplier of long money for the economy, a factor in stabilizing the financial market and a tool for improving financial literacy of the population. On the other hand, systemic risks are critically analyzed: an exaggerated focus on government securities, leading to a lock-in to financing budget deficits; high transaction costs and agency problems that reduce final returns for depositors; and the regressive nature of benefits and socialization of losses in times of crisis.

The authors conclude that the effectiveness of non-governmental pension funds as an element of the collective investment system is not absolute and is determined by the broader institutional context. The key conditions for the realization of their positive role are not only the parameters of investment regulation but also the quality of corporate governance, the level of protection of property rights, the structure of the financial market and the nature of the social contract. The article defines the main vectors for further research and possible directions of regulatory transformation aimed at coordinating the private interests of foundations with the public goals of long-term economic growth and social protection of citizens.

Keywords: non-governmental pension funds, collective investment, pension savings, institutional investors, long-term money, investment risks, systemic contradictions, pension system, financial market

JEL-classification: G23, G11, G23, G21, E21

References:

Arkhipov A.M., Yurkov I.V., Kolina A.V. (2025). PRINCIPLES AND MODELS OF ORGANIZATION OF THE PENSION SYSTEM OF THE Russian Federation. Aktualnye voprosy sovremennoy ekonomiki. (7). 820-825.

Balzhirov Ts. (2025). NON-STATE PENSION FUNDS IN THE SYSTEM OF COLLECTIVE INVESTMENTS IN RUSSIA: COMPETITION AND INTEGRATION PROSPECTS. Finansovye rynki i banki. (9). 161-166.

Belova M.T., Luzin K.N., Bazarya T.N. (2024). Implementation of the investment policy of non-state pension funds in modern conditions. Finansovye rynki i banki. (4). 13-19.

Dinets D.A. (2025). RUSSIAN FINANCIAL POLICY: POTENTIAL PATHS FOR DEVELOPMENT. Vestnik universiteta Pravitelstva Moskvy. (1(67)). 26-31.

Konovalova M.E., Safiullin L.N., Knyazeva E.G., Klimenko M.N. (2024). NON-STATE PENSION FUNDS AS PARTICIPANTS IN THE COLLECTIVE INVESTMENT SYSTEM IN MODERN CONDITIONS. Ekonomicheskoe razvitie Rossii. 31 (7). 109-114.

Korobeynikov R.P. (2025). Financial resources management of non-governmental pension funds. The Interntational scientific journal. (6-2). 46-52.

Kostyrin E.V., Drynkin S.G. (2025). AN INNOVATIVE METHOD OF DISTRIBUTING CITIZENS’ PENSION SAVINGS TO NON-GOVERNMENTAL PENSION FUNDS. Ekonomika i upravlenie: problemy, resheniya. 4 (2(155)). 168-180. doi: 10.36871/ek.up.p.r.2025.02.04.018.

Kovalev V.A. (2024). PRIVATE PENSION FUNDS: PRECONDITIONS FOR INITIATION AND PROGRESS HISTORY. Nauchnye zapiski molodyh issledovateley. 12 (1). 50-61.

Kunizheva D.A., Markov D.I. (2025). RUSSIANS’ TRUST IN THE VOLUNTARY PENSION INSURANCE SYSTEM. Obschestvo: sotsiologiya, psikhologiya, pedagogika. (8(136)). 20-26. doi: 10.24158/spp.2025.8.2.

Kutsenko M.A. (2025). THE ROLE OF NON-STATE PENSION FUNDS IN THE FINANCIAL SYSTEM: ASSESSMENT OF THE IMPACT OF NON-STATE PENSION FUNDS ON RUSSIA'S FINANCIAL SECURITY. Skif. Voprosy studencheskoy nauki. (9(109)). 226-232.

Morningstar Analyst Rating for Funds Methodology. Retrieved April 28, 2023, from https://www.morningstar.com/content/dam/marketing/shared/pdfs/Research/Morningstar_Analyst_Rating_Methodology_111919.pdf

Tobin J. Commercial Banks as Creators of Moneyeconpapers.repec.org. Retrieved December 16, 2022, from https://econpapers.repec.org/paper/cwlcwldpp/159.htm

Travkina E.V., Poddubskiy D.O. (2024). STATE MEASURES FOR THE DEVELOPMENT OF NONSTATE PENSION FUNDS AND ASSESSMENT OF THEIR EFFECTIVENESS. Finansovye rynki i banki. (6). 96-101.

Tsyretorova V.I. (2025). NON-STATE PENSION FUND AS THE BASIS OF ECONOMIC STABILITY OF THE STATE. Gumanitarnyy nauchnyy vestnik. (5). 201-205. doi: 10.5281/zenodo.15690310.

Vakhturov E.V. (2025). INDICATOR ASSESSMENT OF THE QUALITY OF STATE REGULATION OF THE FINANCIAL SYSTEM. Intellekt. Innovatsii. Investitsii. (2). 23-30. doi: 10.25198/2077-7175-2025-2-23.