Динамический анализ экономической активности и финансово-хозяйственной деятельности масложировой индустрии агропромышленного комплекса России

Мороз О.Н.1 ![]() , Медведский Д.А.1

, Медведский Д.А.1 ![]()

1 Сибирский университет потребительской кооперации, Новосибирск, Россия

Скачать PDF | Загрузок: 3

Статья в журнале

Продовольственная политика и безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 2 (Апрель-июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91690669

Аннотация:

В сложившейся экономической среде, характеризующейся действием санкций, усилением барьерных мер и разноплановыми вызовами, задача эффективного развития масложировой индустрии отечественного агропромышленного комплекса приобретает особую значимость ввиду необходимости обеспечения национальной продовольственной безопасности, укреплении экономической стабильности, стимулирования экспортной деятельности и достижения социально-экономического прогресса в целом. Масложировой подкомплекс аграрно-промышленного комплекса представляет собой многоуровневую интегрированную систему, охватывающую процессы производства и переработки сырья масличного происхождения, выпуск растительных масел и продукции, изготовленной на их основе, а также сопряженные направления торговли и сферы промышленности. Данный подкомплекс включает сельскохозяйственные отрасли, перерабатывающий сектор и торговлю, обеспечивая создание продукции с высоким стандартом качества, предназначенной как для употребления в пищу, так и для использования в промышленных целях. В ходе исследования выполнена комплексная оценка бизнес-результатов рынка масложировой продукции отечественного АПК в рамках растущей волатильности торгово-экономических отношений на внутреннем и внешнем рынках; обозначены перспективы роста и сформированы рекомендации для планомерного стратегического развития масложирового подкомплекса России, выступающего многогранной хозяйственной подсистемой агропромышленного комплекса. Новизна научного исследования заключается в многоаспектном исследовании текущей стадии развития российской масложировой промышленности, являющейся стратегически значимым сектором и занимающей одно из лидирующих положений в системе продовольственного обеспечения населения государства. Значимость данного сектора экономики особенно актуализируется в существующих условиях, при которых качественные параметры пищевого рациона приобретают статус ключевого индикатора уровня жизни населения в национальной экономике

Ключевые слова: агропромышленный комплекс, аграрная сфера, аграрная экономика, агробизнес, масложировой подкомплекс, масложировая продукция, динамический анализ, экономическая активность, финансово-хозяйственная деятельность, рынок

JEL-классификация: Q01, Q13, Q18

Введение

Снабжение населения страны высококачественными аграрными продуктами и пищевыми товарами является ключевым приоритетом продовольственной безопасности. Реализация поставленной цели напрямую зависит от устойчивости отечественного агропромышленного комплекса и наличия достаточного уровня стратегических резервов продовольствия [14].

Повышение продовольственной устойчивости в первую очередь зависит от развития отраслевых подсекторов пищевой промышленности, в число которых входит масложировой, удельный вес которого в обеспечении потребностей страны в продуктах питания составляет порядка 5%. Деятельность масложировой промышленности подвержена влиянию множества факторов, среди которых выделяются как внутренние, так и внешние: экономических, природных, организационных, научно-технических и иных. В соответствии с этим, достижение стабильно-продуктивного функционирования и одновременно стремительно-интенсивного развития масложировой индустрии, при перманентном и экспоненциальном экономическом росте, осуществимо исключительно при определении и установлении стратегических тренд-направлений, способствующих наиболее оптимальной реализации ресурсных возможностей всех субъектов данного подкомплекса [12].

Масложировой подкомплекс, подобно зерновому, выступает в качестве структурообразующего компонента в аграрно-промышленном комплексе. Для него характерен значительный потенциал для стимулирования стабильного роста и повышения производственных объемов конкурентоспособной масложировой продукции, востребованной как на отечественном, так и на международном рынке. Данный фактор делает подкомплекс максимально привлекательным направлением для развития аграрного экспорта [14], [21].

Масложировой подкомплекс имеет центральное значение в социальном и экономическом развитии страны, обеспечивая выпуск незаменимого продукта питания – растительного масла. Его успешное функционирование способствует:

- обеспечению продовольственной безопасности и независимости: производство отечественного растительного масла гарантирует доступность этого стратегического продукта для населения;

- повышению уровня жизни: развитие масложировой отрасли в регионах-производителях маслосемян и растительного масла способствует росту благосостояния населения;

- насыщению продовольственного рынка отечественной продукцией: производство растительного масла из российского сырья сокращает импортозависимость, что положительно сказывается на экономике страны в целом [2].

С точки зрения промышленности, масложировой подкомплекс приобретает высокую значимость благодаря производству стратегически важного продукта питания повседневного спроса, а также сырья для широкого спектра промышленных отраслей: кондитерской, хлебопекарной, консервной, фармацевтической, микробиологической, лакокрасочной, мыловаренной, парфюмерной, текстильной и металлообрабатывающей [2]. Продукция подкомплекса также активно используется в качестве высокобелковой кормовой базы в животноводческой отрасли [21].

Масложировая индустрия, являющаяся неотъемлемой частью российской пищевой промышленности и значимым сектором агропромышленного комплекса, специализируется на переработке сырья, получаемого в процессе культивирования масличных культур, и производстве продуктов глубокой переработки с широким спектром применения. Важность масложировой отрасли обусловлена многообразностью и специфичностью состава маслосодержащего сырья, поступающего из различных регионов России, а также его высокой скоростью возобновления. Пищевые масла растительного происхождения являются базой продуктового набора человека, а масла технического происхождения находят широкое применение практически во всех отраслях экономики [9].

Развитие масложировой промышленности, входящей в состав АПК России, является предметом пристального внимания со стороны отечественного научного сообщества экономистов-аграрников.

Тугачева Л.В. и Борода О.В. исследуют актуальные проблемы повышения производственной эффективности масличных культур и масложировой продукции, рассматривают современные тенденции развития производства масложировой отрасли, а также анализируют специфические факторы, обуславливающие ее эффективность. Авторы аргументируют положение о том, что масложировая индустрия выступает ключевым катализатором роста экспорта отечественной сельскохозяйственной продукции, характеризующаяся значительными возможностями и благополучно развивающаяся в существующей политико-экономической обстановке при содействии государства [19].

Гончаренко О.В., Бреславец А.П. и Анисько Р.В. осуществляют экспресс-анализ состояния развития масложирового подкомплекса, выявляют принципиальные факторы, определяющие уровень конкурентного потенциала агропредприятий, выполняют классификацию функционально-отраслевых факторов, воздействующих на показатель конкурентоспособности предприятий масложирового подкомплекса, а также проводят SWOT-анализ производства масличных культур. Авторами производится всесторонний анализ сильных и слабых сторон производственного процесса масличных культур, и определены мероприятия, направленные на повышение экономической результативности данного процесса [7].

Адамов Н.А. и Горбачева М.В. проводят анализ рынка масложировой продукции с акцентом на выявление центральных тенденций его развития и определение масштабов экспортного потенциала российской продукции данного сегмента. Авторы излагают перспективные направления и конкретные задачи, находящиеся перед современной масложировой промышленности [1].

Арутюнян А.А. анализирует критические проблемы и возможности развития масложировой отрасли и исследует факторы, способствующие росту ее экспортного потенциала. Автор рассматривает успешный опыт по повышению продуктивности отрасли в зарубежных странах (Китай, Иран и Индия), и изучает меры поддержки со стороны государства и экономического стимулирования развития данной сферы на территории Российской Федерации, а также устанавливает ориентиры специальной отраслевой программы, направленной на поддержку экспортных поставок масличных культур [3].

Сидельникова Н.А. и Масловская Н.А. оценивают действующее положение российского масложирового подкомплекса. Авторы выявляют комплекс актуальных проблем, стоящих перед производителями данного подкомплекса, и отмечают перспективы дальнейшего развития масложировой промышленности для обеспечения и поддержания конкурентных позиций на международной арене [18].

Палицына Д.В., Лазутина А.Л. и Николенко П.Г. проводят оценку степени конкурентного потенциала масложирового подкомплекса, акцентируя внимание на актуальных вопросах, связанных с интеграцией инноваций в сфере продуктов питания при совершенствовании специализированной продукции из масличных культур [16].

Гончаров В.Д. и Селина М.В. предлагают комплексную стратегию развития масложирового подкомплекса России. Авторы уделяют особое внимание вопросам улучшения эффективности деятельности предприятий масложировой промышленности и стимулирования экспорта растительных масел [8].

Закшевская Е.В. и Шевцова Н.М. идентифицируют ключевые детерминанты, обуславливающие динамику внешнеэкономической активности России, выполняют системный анализ состояния рынка отечественной масложировой продукции, оценивают экспортные возможности и перспективы дальнейшего роста данного сектора, а также осуществляют оценку показателей международной торговли Российской Федерации [10].

Цель научного исследования состоит в проведении анализа бизнес-активности и финансово-хозяйственной деятельности масложировой подкомплекса агропромышленного комплекса России на фоне стремительно модифицирующейся рыночной среды.

Задачи научного исследования: выполнить комплексную оценку бизнес-результатов рынка масложировой продукции отечественного АПК в рамках растущей волатильности торгово-экономических отношений на внутреннем и внешнем рынках; обозначить перспективы роста и сформировать рекомендации для планомерного стратегического развития масложирового подкомплекса России, выступающего многогранной хозяйственной подсистемой агропромышленного комплекса.

Методы исследования: монографический метод, библиографический метод (документационный обзор), аналитический метод, метод экономического и статистического анализа, сравнительный метод, метод экспертных оценок, методы графической интерпретации статистических данных (графический анализ).

Новизна научного исследования заключается в многоаспектном исследовании текущей стадии развития российской масложировой промышленности, являющейся стратегически значимым сектором и занимающей одно из лидирующих положений в системе продовольственного обеспечения населения государства. Значимость данного сектора экономики особенно актуализируется в существующих условиях, при которых качественные параметры пищевого рациона приобретают статус ключевого индикатора уровня жизни населения в национальной экономике.

Основная часть

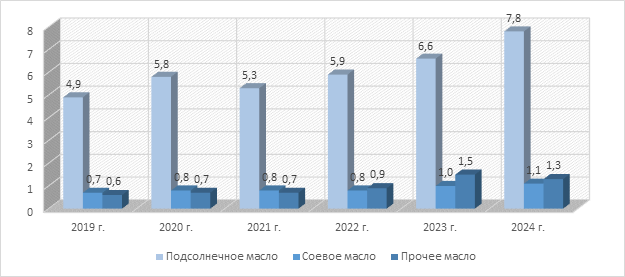

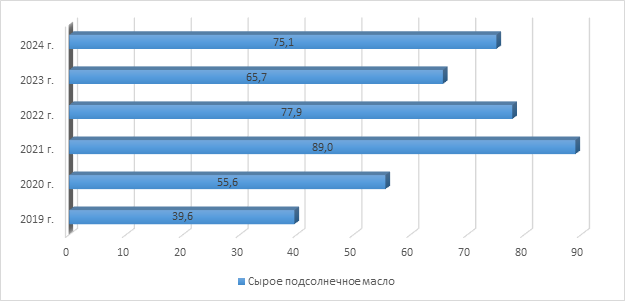

В 2024 году объем производства растительного масла увеличился на 12,1% (+1,1 млн. тонн) и достиг отметки в 10,2 млн. тонн. Основным катализатором роста выступило наращение производства подсолнечного масла на 18,2% (+1,2 млн. тонн) до 7,8 млн. тонн благодаря повышенным показателям урожая подсолнечника и существенных объемов остатков предыдущего сезона, что позволило оптимизировать работу производственных мощностей. Кроме того, на увеличение производства оказали влияние высокий уровень потребительского спроса и рост ценовых тарифов реализации масла на рынке внешней торговли. Наряду с этим, производственные показатели соевого масла выросли на 10% (+0,1 млн. тонн) до 1,1 млн. тонн, а прочего масла сократились на 13,3% (-0,2 млн. тонн) до 1,3 млн. тонн [6] (рис. 1).

Рисунок 1. Показатели производства сырого растительного масла в России за 2019-2024 гг., млн. тонн

Источник: составлено авторами по данным АПК-Информ, Росстата [5], [6].

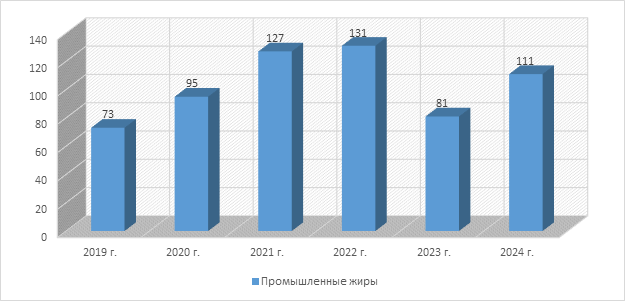

Тем временем в 2024 году выпуск промышленных жиров в России показал рост на 7% (+99 тыс. тонн) до уровня 1 511 тыс. тонн. Такая тенденция обусловлена ростом спроса со стороны потребительских секторов на внутреннем рынке и повышение экспортных объемов готовой продукции. Усиление активности потребления промышленных жиров связано с увеличением средней величины кондитерских изделий на одного человека, расширением сегмента гостинично-ресторанного бизнеса (HoReCa) и рынка готовой еды [6] (рис. 2).

Рисунок 2. Показатели производства промышленных жиров в России за 2019-2024 гг., тыс. тонн

Источник: составлено авторами на основании экспертной оценки Русагро по данным Масложирового союза России, Федеральной таможенной службы [5], [6].

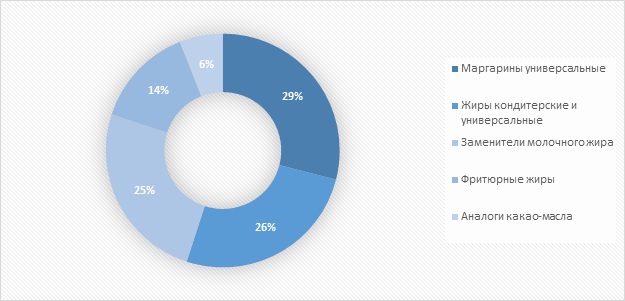

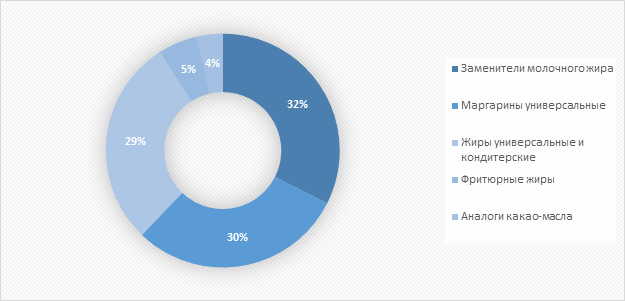

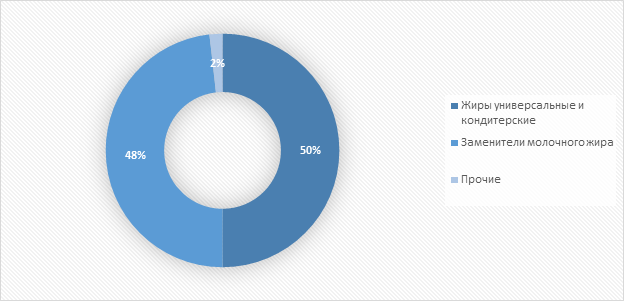

Основываясь на статистических данных Масложирового союза России и Федеральной таможенной службы, в 2024 году в структуре производства промышленных жиров в России превалируют маргарины универсальные, составляя 29%. Жиры универсальные и кондитерские занимают 26%, заменители молочного жира составляют 25%, а на фритюрные жиры и аналоги какао-масло приходится 14% и 6% соответственно (рис. 3).

Рисунок 3. Структура производства промышленных жиров в России за 2024 г.

Источник: составлено авторами на основании экспертной оценки Русагро по данным Масложирового союза России, Федеральной таможенной службы [6].

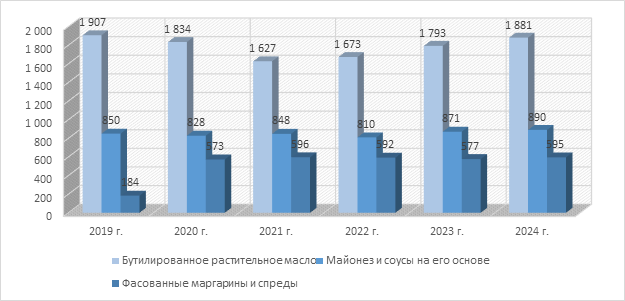

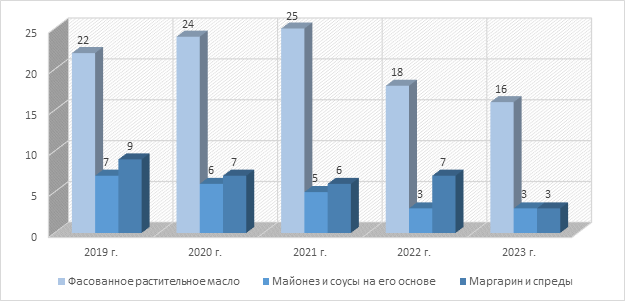

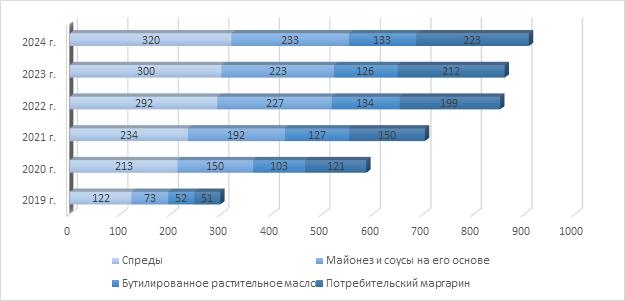

В 2024 году зафиксирован стабильный рост по производству основных категорий потребительской масложировой продукции в России. Изготовление бутилированного растительного масла в 2024 году увеличилось на 5% (+88 тыс. тонн) по отношению к показателю 2023 года, составив 1 881 тыс. тонн. Данная динамика обусловлена ростом спроса на экспортном рынке. Тем временем объемы выпуска майонезов и соусов на его основе поднялись на 2% (+19 тыс. тонн) до 890 тыс. тонн, рост которых был достигнут вследствие увеличения товарных поставок на внешний рынок и интенсификацией производственной деятельности в сегменте HoReCa. Выпуск соусов на основе майонеза сохранило тенденцию роста благодаря расширению круга потребителей, тренду на быстрое приготовление пищи (экспресс-кулинария) и растущей потребности на многообразие вкусовых качеств. Уровень производства фасованных маргаринов и спредов увеличился на 3,1% (+18 тыс. тонн) до 595 тыс. тонн, рост которых был спровоцирован преимущественно за счет активизации потребительского интереса к спредам, выступающих более бюджетной альтернативой сливочному маслу [6] (рис. 4).

Рисунок 4. Показатели производства потребительской масложировой продукции в России за 2019-2024 гг., тыс. тонн

Источник: составлено авторами на основании экспертной оценки Русагро по данным Росстата, BusinesStat, Федеральной таможенной службы [5], [6].

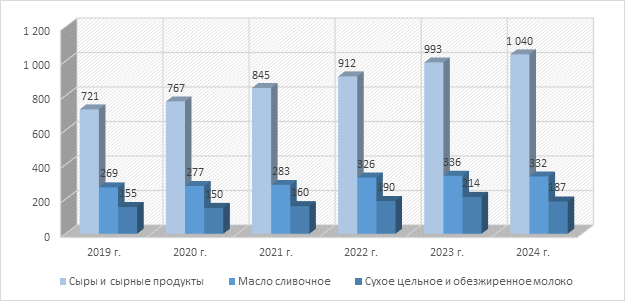

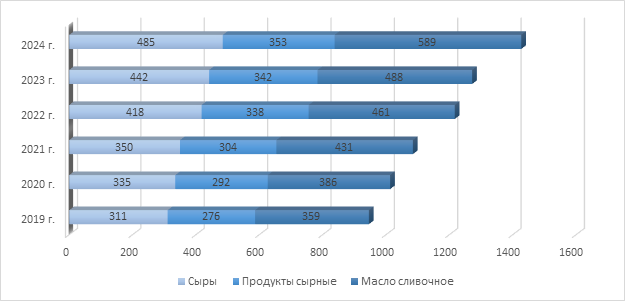

Совокупное производство российской молочной потребительской продукции в 2024 году охарактеризовалось ростом на 1% (+16 тыс. тонн) по сравнению с предыдущим годом, достигнув 1,6 млн. тонн. Объемы изготовления сыра и сырных продуктов в 2024 году подверглись повышению на 4,7% (+47 тыс. тонн) до 1 040 тыс. тонн, что является следствием увеличения реальных доходов населения, растущей популярностью кулинарии и быстрого приготовления пищи, вследствие чего был расширен ассортимент сырной продукции. Наиболее динамично развивающимся видом сыра является мягкий сорт, рост выпуска которого в 2024 году составил 16% по сравнению с аналогичным показателем 2023 года. Показатель производства сливочного масла составил 332 тыс. тонн, что на 1,2% (-4 тыс. тонн) меньше значения предыдущего года. Производственные объемы сухого обезжиренного и сухого цельного молока в 2024 году сократились на 12,6% (-27 тыс. тонн) до 187 тыс. тонн [6] (рис. 5).

Рисунок 5. Показатели производства потребительской молочной продукции в России за 2019-2024 гг., тыс. тонн

Источник: составлено авторами на основании экспертной оценки Milknews по данным Росстата, Национального союза производителей молока [5], [6].

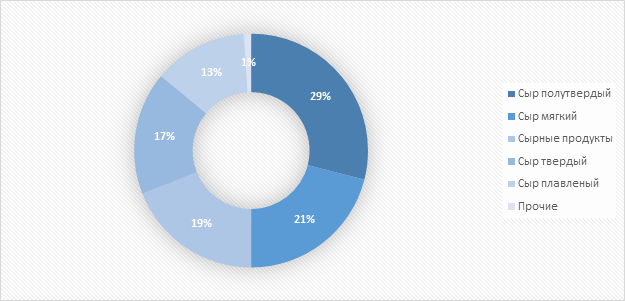

На основании данных информационного агентства «Milknews» и Национального союза производителей молока, структура производства сыров и сырных продуктов в России характеризуется широким спектром разнообразия сырной продукции. В 2023 году наибольший удельный вес приходится на сыр полутвердый, который равен 29% от общего объема производства сыров и сырных продуктов. Сыр мягкий составляет 21%, сырные продукты – 19%, сыр твердый и сыр плавленый равны по 17% и 13% соответственно, а оставшийся 1% занимают прочие сырные продукты (рис. 6).

Рисунок 6. Структура производства сыров и сырных продуктов в России за 2023 г.

Источник: составлено авторами на основании экспертной оценки Milknews по данным Росстата, Национального союза производителей молока [5].

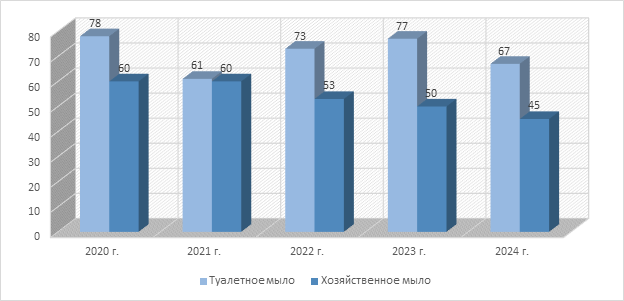

В 2024 году производства кускового мыла в России столкнулось со значительным снижением объемов. Общий объем выпуска составил 112 тыс. тонн, что на 12% (-15 тыс. тонн) меньше показателей 2023 года. Производство кускового туалетного мыла сократилось на 13% (-10 тыс. тонн) до 67 тыс. тонн, а хозяйственного мыла – на 10% до 45 (-10 тыс. тонн). Основными причинами такого спада стали выход с российского рынка ряда зарубежных компаний, прежде занимавших активную позицию, и уменьшение внешнеэкономического спроса на данную продукцию [6] (рис. 7).

Рисунок 7. Показатели производства кускового мыла в России за 2020-2024 гг., тыс. тонн

Источник: составлено авторами по данным Росстата [6].

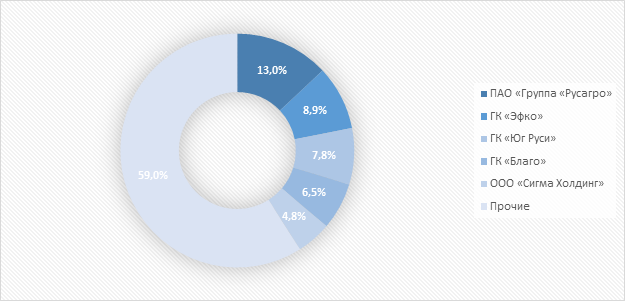

В 2024 году порядка 41% всей произведенной продукции сырого подсолнечного масла в России принадлежало пяти ведущим игрокам. В соответствии с оценками Масложирового союза России и агрохолдинга «Русагро», на первом месте списка крупнейших производителей остается компания «Русагро» с долей 13% (+0,7 п.п.). На вторую позицию по объему выпуска поднялась компания «Эфко» с долей 8,9% (+1,7 п.п.), а третью строчку заняла компания «Юг Руси» с оценочной долей 7,8% (-2 п.п.) [6] (рис. 8).

Рисунок 8. Рейтинг крупнейших производителей подсолнечного масла в России за 2024 г.

Источник: составлено авторами на основании экспертной оценки Русагро по данным Масложирового союза России [5], [6].

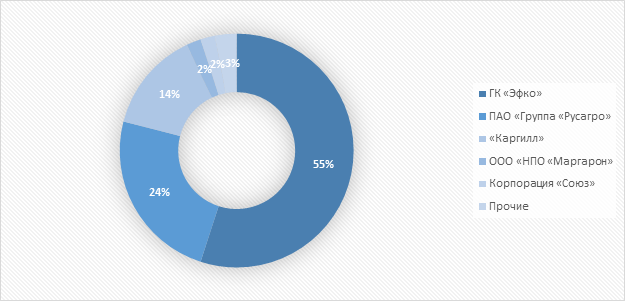

На рынке промышленных жиров в России в 2024 году три главных игрока контролировали 97%. Лидером рынка традиционно выступает компания «Эфко», оценочно занимая 55% (-4 п.п.) рынка отечественных промышленных жиров. Компания «Русагро» удержала вторую позицию, незначительно сократив свое влияние до 24% (-6 п.п.). Завершает тройку лидеров компания «Каргилл», демонстрируя долю рынка на уровне 14% (+5 п.п.) [6] (рис. 9).

Рисунок 9. Рейтинг крупнейших игроков на рынке промышленных жиров в России за 2024 г.

Источник: составлено авторами на основании экспертной оценки Русагро по данным Масложирового союза России, Федеральной таможенной службы [5], [6].

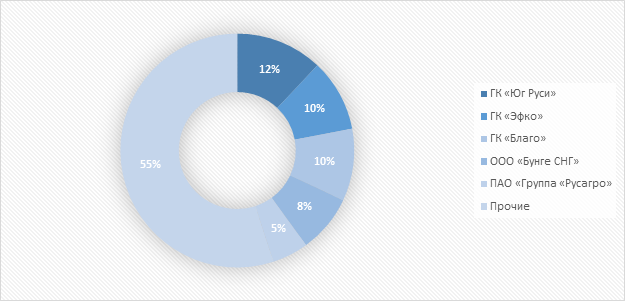

В 2024 году 45% произведенного объема бутилированного растительного масла в России приходится на пять основных производителей, что свидетельствует о снижении концентрации рынка на 15 п.п. по сравнению с 2023 годом (61%). Рыночным лидером классически остается компания «Юг Руси», занимая 12% (-14 п.п.) рынка российского бутилированного растительного масла. На втором и третьем местах традиционно расположились компании «Эфко» и «Благо» с совокупными долями 10% (-2 п.п.) и 10% соответственно. Прослеживается тенденция к сокращению влияния ключевых игроков в совокупном производственном объеме на фоне увеличения числа мелкомасштабных производителей, чья продукция пользуется спросом на экспортном рынке. Кроме того, расширяется присутствие субъектов малого бизнеса в традиционных каналах сбыта продукции в России [6] (рис. 10).

Рисунок 10. Рейтинг крупнейших производителей бутилированного растительного масла в России за 2024 г.

Источник: составлено авторами на основании экспертной оценки Русагро по данным Масложирового союза России, Федеральной таможенной службы [5], [6].

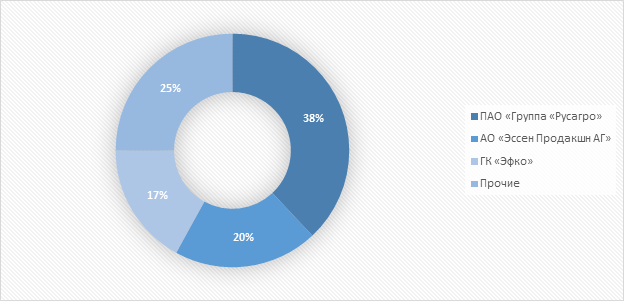

В 2024 году 75% всего производства майонеза в России составляют пять крупнейших производителей. Так, компания «Русагро» удержала первую позицию с неизменной долей в 38% рынка российского майонеза. На второй позиции разместилась компания «Эссен» с долей 20% (+1 п.п.), а на третьем месте оказалась компания «Эфко» с долей 17%. Несмотря на активную конкурентную борьбу на рынке, включая ценовую, доли ведущих производителей не претерпели изменений [6] (рис. 11).

Рисунок 11. Рейтинг крупнейших производителей майонеза в России за 2024 г.

Источник: составлено авторами на основании экспертной оценки Русагро по данным Масложирового союза России, AC Nielsen [5], [6].

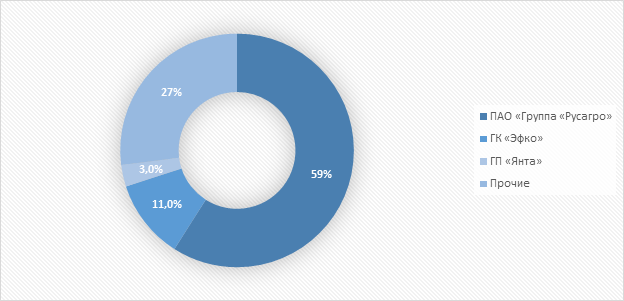

Среди российских производителей потребительского маргарина позицию лидера на протяжении длительного времени удерживает компания «Русагро», занимая в 2024 году 59% (-6 п.п.) всего рынка. Второе место с большим отставанием от лидера занимает компания «Эфко», увеличив свою долю по сравнению с предшествующим годом до 11% (+4,5 п.п.) благодаря расширению дистрибуции в сетевом ритейле и активному проведению рекламных акций. На третьем месте расположилась компания «Янта» с долей рынка 3% (-1,5 п.п.) [6] (рис. 12).

Рисунок 12. Рейтинг крупнейших производителей потребительского маргарина в России за 2024 г.

Источник: составлено авторами на основании экспертной оценки Русагро по данным Масложирового союза России, AC Nielsen [5], [6].

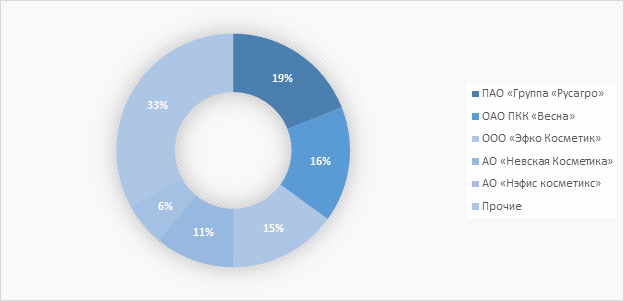

В 2024 году среди крупнейших производителей кускового мыла в России лидерскую позицию сохранила компания «Русагро», увеличив свою долю в совокупном выпуске продукции на 2,6 п.п. до 19%. Рост сопряжен с повышением продаж в розничной торговле и расширением дистрибуции. На втором месте закрепилась компания «Весна» с долей рынка 16% (-0,2 п.п.). Третью позицию заняла компания «Эфко Косметик», доля которой выросла на 1,2 п.п. и составила 15%, что детерминировано ростом продаж в ретейл-секторе, который обусловлен усилением категории собственной торговой марки (СТМ) [6] (рис. 13).

Рисунок 13. Рейтинг крупнейших производителей кускового туалетного мыла в России за 2024 г.

Источник: составлено авторами на основании экспертной оценки Русагро по данным Масложирового союза России [5], [6].

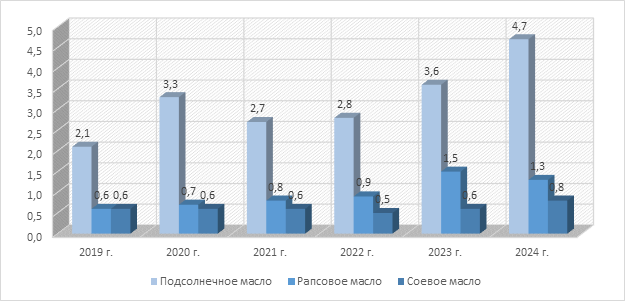

Экспорт сырого растительного масла из России в 2024 году по отношению к 2023 году вырос на 19,3% (+1,1 млн. тонн) до 6,8 млн. тонн. Основным драйвером данного роста стало увеличение поставок сырого подсолнечного масла. Вывоз российского подсолнечного масла на внешние рынки в 2024 году показал рост на 30,6% (+1,1 млн. тонн) до 4,7 млн. тонн. Такой результат стал возможным вследствие рекордного объема выпуска масла с сохранением стабильного уровня потребительского спроса на внутреннем рынке. Рост производственных показателей подсолнечного масла связан с увеличением предложения подсолнечника и расширения производственной базы. Экспорт рапсового масла сократился на 13,3% (-0,2 млн. тонн) до 1,3 млн. тонн, а поставки соевого масла продемонстрировали восходящую тенденцию, увеличившись на 33,3% (+0,2 млн. тонн) до 0,8 млн. тонн. [6] (рис. 14).

Рисунок 14. Показатели экспорта сырого растительного масла из России за 2019-2024 гг., млн. тонн

Источник: составлено авторами по данным Росстата, Федеральной таможенной службы, ТрансБалкИнспекшн (ТБИ), Института конъюнктуры аграрного рынка (ИКАР) [5], [6].

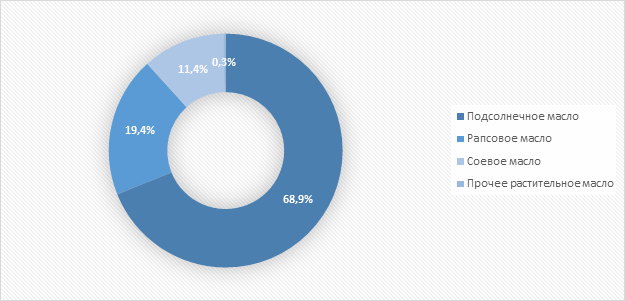

В структуре экспорта сырого растительного масла в 2024 году преобладает подсолнечное масло, составляя 68,9% (+6,2 п.п.). Удельный вес рапсового и соевого масел равен 19,4% (-6,8 п.п.) и 11,4% (+0,6) соответственно. На прочее растительное масло приходится 0,3% (-0,1 п.п.) (рис. 15).

Рисунок 15. Структура экспорта сырого растительного масла из России за 2024 г.

Источник: составлено авторами по данным Федеральной таможенной службы, ТрансБалкИнспекшн (ТБИ), Института конъюнктуры аграрного рынка (ИКАР) [6].

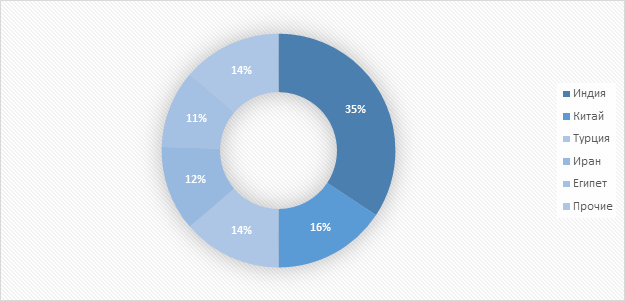

Ключевым фактором роста экспорта российского растительного масла выступило наращение поставок в Индию и Египет. В структуре экспорта сырого растительного масла в 2024 году лидирующую позицию заняла Индия, заняв 35% (+2 п.п.), увеличив закупки по сравнению с 2023 годом на 129% до 1 650 тыс. тонн. Данный тренд обусловлен увеличением потребностей на растительные масла и привлекательной ценовой политикой для российского подсолнечного масла относительно рыночных конкурентов, вследствие чего Россия вошла в число ведущих экспортеров подсолнечного масла в Индию. Аналогичная тенденция наблюдается в Египте с долей 11% (+1 п.п.), где объем импортных закупок подсолнечного масла из России в 2024 году вырос на 90%, достигнув 496 тыс. тонн. Вместе с тем экспортные поставки отечественного подсолнечного масла в Иран в 2024 году в сравнении с предшествующим годом сократились на 28% до 546 тыс. тонн за счет временного запрета на импорт данного масла в стране [6] (рис. 16).

Рисунок 16. Структура экспорта сырого растительного масла из России по направлениям за 2024 г.

Источник: составлено авторами по данным Федеральной таможенной службы, ТрансБалкИнспекшн (ТБИ), Института конъюнктуры аграрного рынка (ИКАР) [5], [6].

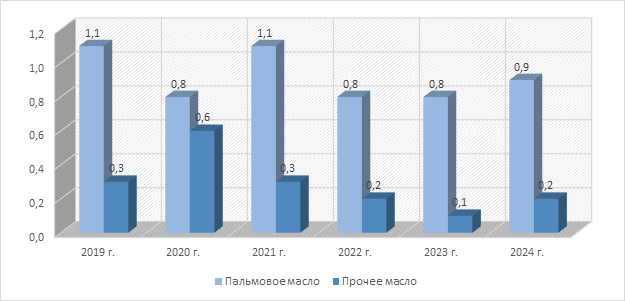

Импортные поставки сырого растительного масла в Россию в 2024 году по сравнению с аналогичным периодом 2023 года подверглись увеличению на 22,2% (+0,2 млн. тонн) до 1,1 млн. тонн вследствие увеличения внутреннего спроса на данную продукцию. Поставки пальмового масла в Россию в последние годы сохраняются на стабильном уровне, составляя в 2024 году 0,9 млн. тонн. Основным поставщиком пальмового масла на российский рынок традиционно выступает Индонезия, удельный вес которой составляет 98% от совокупного объема импорта [6] (рис. 17).

Рисунок 17. Показатели импорта сырого растительного масла в Россию за 2019-2024 гг., млн. тонн

Источник: составлено авторами по данным Росстата, Федеральной таможенной службы, ТрансБалкИнспекшн (ТБИ) [5], [6].

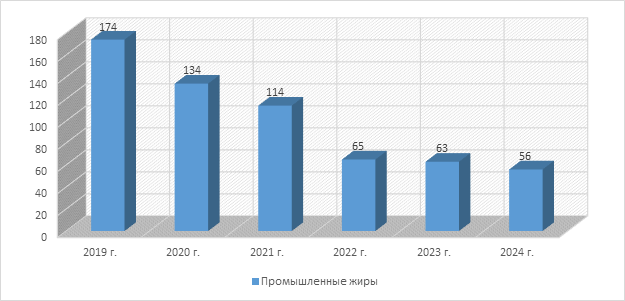

В 2024 году Россия отправила на экспорт 111 тыс. тонн промышленных жиров, что на 37% (+30 тыс. тонн) больше, чем годом ранее. Основной причиной положительной динамики стало увеличение поставок маргаринов и заменителей молочного жира на внешний рынок, которые выросли на 50% (+11 тыс. тонн) до 33 тыс. тонн и 38,5% (+10 тыс. тонн) до 36 тыс. тонн соответственно [6] (рис. 18).

Рисунок 18. Показатели экспорта промышленных жиров из России за 2019-2024 гг., тыс. тонн

Источник: составлено авторами по данным Федеральной таможенной службы [5], [6].

В структуре экспорта промышленных жиров в 2024 году доминирующую роль играют заменители молочного жира, составляя 32%. Доля маргаринов универсальных равна 30% (+3 п.п.), тогда как жиры универсальные и кондитерские имеют общий вес в 29% (-4 п.п.). На фритюрные жиры и аналоги какао-масла приходится 5% (+1 п.п.) и 4% (-1 п.п.) соответственно (рис. 19).

Рисунок 19. Структура экспорта промышленных жиров из России за 2024 г.

Источник: составлено авторами по данным Федеральной таможенной службы [5], [6].

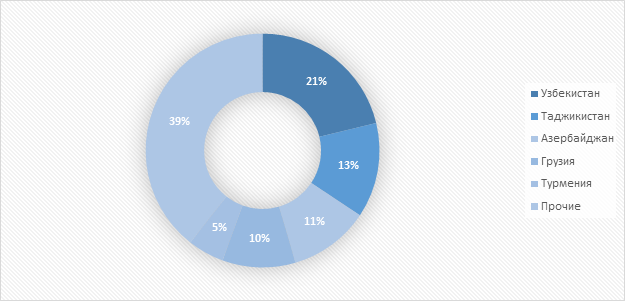

В экспорте промышленных жиров из России в 2024 году наиболее значимыми маршрутами сбыта являются рынки Узбекистана с долей 21% (-16 п.п.), Таджикистана – 13% (-3 п.п.), Азербайджана – 11% (+2 п.п.) и Грузии – 10%. Рост потребления данной продукции и увеличение численности населения в этих странах способствуют расширению экспортных поставок готовой продукции и сырьевых материалов для производственных нужд [6] (рис. 20).

Рисунок 20. Структура экспорта промышленных жиров из России по направлениям за 2024 г.

Источник: составлено авторами по данным Федеральной таможенной службы [6].

Объем импорта промышленных жиров в Россию в 2024 году сократился на 11,1% относительно уровня 2023 года, составив 56 тыс. тонн. Данная тенденция обусловлена снижением поставок жиров универсальных и кондитерских на 9,3% (-3 тыс. тонн) до 28 тыс. тонн и аналогов какао-масла на 10% (-3 тыс. тонн) до 27 тыс. тонн [6] (рис. 21).

Рисунок 21. Показатели импорта промышленных жиров в Россию за 2019-2024 гг., тыс. тонн

Источник: составлено авторами по данным Федеральной таможенной службы [5], [6].

В 2024 году ввоз промышленных жиров в Россию характеризуется преобладанием жиров универсальных и кондитерских и заменителей молочного жира, на которые приходится 50% и 48% соответственно [6] (рис. 22).

Рисунок 22. Структура импорта промышленных жиров в Россию за 2024 г.

Источник: составлено авторами по данным Федеральной таможенной службы [6].

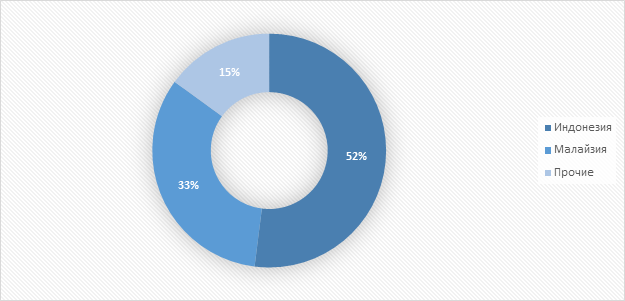

В 2024 году порядка 52% от общего объема импорта промышленных жиров в Россию было ввезено из Индонезии, 33% пришлось на Малайзию. Наблюдается тенденция к снижению импортных поставок промышленных жиров вследствие увеличения объемов отечественного производства [6] (рис. 23).

Рисунок 23. Структура импорта промышленных жиров в Россию по направлениям за 2024 г.

Источник: составлено авторами по данным Федеральной таможенной службы [6].

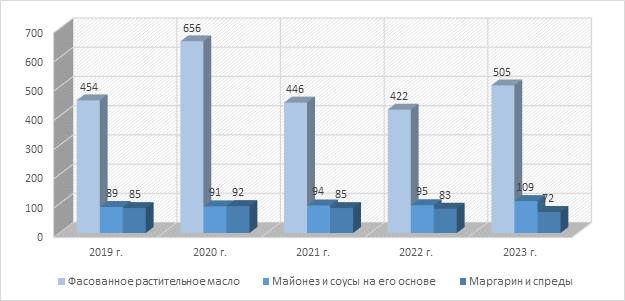

В 2023 году Россия увеличила экспортные объемы основных категорий потребительской масложировой продукции на 14,3% (+86 тыс. тонн) до уровня 686 тыс. тонн. Наибольший рост был зафиксирован в поставках фасованного растительного масла, которые выросли на 19,7% (+83 тыс. тонн) до 505 тыс. тонн. Главными покупателями данной продукции традиционно выступают Узбекистан (31%) и Афганистан (14%). Поставки майонезов и соусов на его основе показали рост на 14,7% (+14 тыс. тонн) до 109 тыс. тонн в силу интенсификации продаж в Казахстан, Беларусь, Азербайджан, Грузию и Таджикистан, что связано с миграцией населения и переориентацией отечественных производителей на рынки дружественных государств. Тем временем, ввиду снижения спроса на маргарины, экспорт фасованных маргаринов и спредов снизился на 13,3% (-11 тыс. тонн) до отметки в 72 тыс. тонн [5] (рис. 24).

Рисунок 24. Показатели экспорта потребительской масложировой продукции из России за 2019-2023 гг., тыс. тонн

Источник: составлено авторами по данным Федеральной таможенной службы, Таможенного союза ЕАЭС, BusinesStat [5].

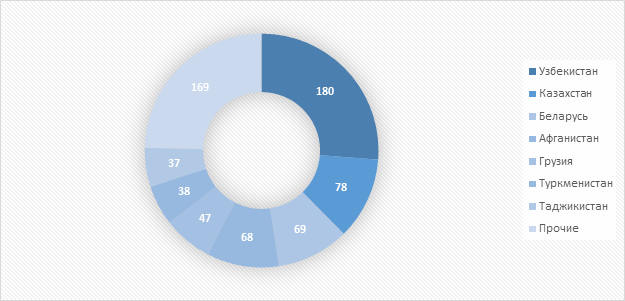

Лидерство в экспорте основных категорий потребительской масложировой продукции из России традиционно удерживает Узбекистан, который приобрел в 2023 году 180 тыс. тонн (+33 тыс. тонн), из которых 159 тыс. тонн пришлось на фасованное растительное масло. На втором месте расположился Казахстан, закупки которого составили 78 тыс. тонн (-7 тыс. тонн), включая 27 тыс. тонн майонеза и соусов на его основе и 21 тыс. тонн маргаринов и спредов. Третью позицию заняла Беларусь, импортировав 69 тыс. тонн (-1 тыс. тонн) потребительской масложировой продукции [5] (рис. 25).

Рисунок 25. Структура экспорта потребительской масложировой продукции из России по направлениям за 2023 г., тыс. тонн

Источник: составлено авторами по данным Федеральной таможенной службы, Таможенного союза ЕАЭС, BusinesStat [5].

Импорт Россией потребительской масложировой продукции в 2023 году составляет минимальную величину, за исключением оливкового масла, поставки которого ведутся из Испании и Италии. Так, объем импорта потребительской масложировой продукции в 2023 году сократился на 21,4% (-6 тыс. тонн) до отметки в 22 тыс. тонн., включая поставки фасованного растительного масла, снижение которых составило 11,1% (-2 тыс. тонн) до уровня 16 тыс. тонн, из которых 12 тыс. тонн совокупно приходятся на поставки из Испании и Италии. Импортные поставки майонеза и соусов на его основе составили 3 тыс. тонн, что идентично показателю предшествующего года, а ввоз маргаринов сократился на 57,1% (-4 тыс. тонн) до 3 тыс. тонн. Уменьшение импорта стало следствием проблем с логистикой и замещения иностранных производителей в пользу отечественных [5] (рис. 26).

Рисунок 26. Показатели импорта потребительской масложировой продукции в Россию за 2019-2023 гг., тыс. тонн

Источник: составлено авторами по данным Федеральной таможенной службы, Таможенного союза ЕАЭС, BusinesStat [5].

В 2024 году ценообразование на российском рынке сырого подсолнечного масла формировалось под воздействием роста экспортной альтернативы и колебаниями валютных курсов. В 2024 году среднерыночная ценовая отметка на сырое подсолнечное масло в России увеличилась на 14,3% (-9,4 тыс. руб./т.) по сравнению с 2023 годом, составив 75,1 тыс. руб./т. [6] (рис. 27).

Рисунок 27. Ценовые показатели сырого подсолнечного масла в России за 2019-2024 гг., тыс. руб./т. (без НДС)

Источник: составлено авторами по данным АПК-Информ, Института конъюнктуры аграрного рынка (ИКАР) [5], [6].

В 2024 году средние ценовые значения производителей в отношении основных категорий потребительской масложировой продукции проявили положительную тенденцию. В частности, в 2024 году цена на бутилированное растительное масло увеличилась на 5,6% (+7 руб./кг), достигнув 133 руб./кг, а стоимость майонеза выросла на 4,5% до 233 руб./кг. Рост цен на бутилированное растительное масло вызван повышением издержек производства в результате инфляционного давления. Тем временем среднерыночные цены на потребительские маргарины и спреды увеличились на 5,2% (+10 руб./кг) до 223 руб./кг и 6,7% (+20 руб./кг) до 320 руб./кг соответственно. Причиной повышения ценовых показателей на потребительские маргарины и спреды стало увеличение себестоимости, прежде всего ростом цен на пальмовое масло. Спреды продемонстрировали более высокую динамику роста в связи с большей зависимостью от стоимости молочной продукции и их позиционированием в качестве альтернативы сливочному маслу [6] (рис. 28).

Рисунок 28. Ценовые показатели на потребительскую масложировую продукцию в России за 2019-2024 гг., руб./кг (без НДС)

Источник: составлено авторами по данным BusinesStat [5], [6].

Рыночные цены на сыры и сырные продукты в 2024 году претерпели рост на 9,7% (+43 руб./кг) до 485 руб./кг и 3,2% (+11 руб./кг) до 353 руб./кг соответственно. Вместе с тем цена на масло сливочное увеличилась на 20,7% (+101 руб./кг), составив 589 руб./кг. Среднегодовая цена на сухое цельное молоко увеличилась на 5% до 368 руб./кг, в то время как стоимость сухого обезжиренного молока снизилась на 10% до 214 руб./кг [6] (рис. 29).

Рисунок 29. Ценовые показатели на потребительскую молочную продукцию в России за 2019-2024 гг., руб./кг (без НДС)

Источник: составлено авторами на основании экспертной оценки Milknews по данным Росстата, Национального союза производителей молока, AC Nielsen [5], [6].

В 2024 году средняя стоимость кускового туалетного мыла охарактеризовалась ростом на 3,7% (+16 руб./кг) по сравнению с предыдущим годом, достигнув отметки в 448 руб./кг. Данное повышение цен определено ростом стоимости сырьевых материалов и увеличением логистических издержек [6] (рис. 30).

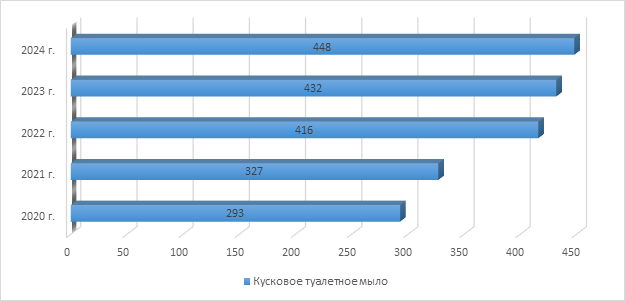

Рисунок 30. Ценовые показатели на кусковое туалетное мыло в России за 2020-2024 гг., руб./кг (без НДС)

Источник: составлено авторами по данным AC Nielsen [6].

Заключение

Масложировая индустрия является неотъемлемой частью эффективного экономического развития страны, играя основополагающую роль в обеспечении продовольственной безопасности, развитии региональных экономик и удовлетворении потребностей различных отраслей промышленности. Состояние масложировой отрасли напрямую воздействует не только на развитие отечественного агропромышленного комплекса, но и на прогресс целого ряда других отраслей.

Перспективы роста масложировой отрасли России неразрывно связаны с комплексным повышением эффективности отрасли. Достижение устойчивого роста возможно за счет реализации ряда факторов, способствующих расширению производственной деятельности, улучшению качественных характеристик выпускаемой продукции и укреплению позиций на отечественном и зарубежном рынках. Согласно оценкам экспертов, успешное долгосрочное развитие масложировой промышленности агропромышленного комплекса России предполагает комплексную стратегию, включающую:

1) Наращение объемов производства:

– повышение урожайности масличных культур ввиду высокого спроса на масличные и продукты их переработки на внутреннем и внешнем рынках, а также высокой рентабельностью производства данной продукции;

– расширение посевных площадей под масличными культурами с учетом возрастающего спроса отрасли и ростом мощностей по переработке сырья;

– разработка сортов масличных культур нового поколения, обеспечивающих выпуск продуктов с оптимальным соотношением жирных кислот;

– переориентация предприятий-переработчиков с подсолнечника на рапс и сою вследствие повышенного спроса и динамикой цен на данное сырье [9], [17].

2) Расширение рынков сбыта за счет развития экспортной деятельности:

– диверсификация географии поставок (освоение новых перспективных направлений, в том числе стран Ближнего Востока, Африки и Юго-Восточной Азии);

– фокус на развитии экспорта продукции с высокой добавленной стоимостью (фасованных масел, ингредиентов для пищевой промышленности, белковых концентратов и биотоплива);

– активное продвижение отечественных продуктов переработки масличных культур на международных аукционах, форумах и выставках [4], [15].

3) Оптимизацию логистических цепочек:

– развитие контейнерных перевозок масложировой продукции;

– укрепление транспортно-логистических связей с целевыми иностранными рынками сбыта;

– усиление сухопутных маршрутов поставки, таких как контейнерные перевозки по суше, обеспечивающие сокращение сроков доставки и гибкость в работе с конечными потребителями [15].

4) Привлечение инвестиционных ресурсов для инновационной модернизации и повышения эффективности бизнес-процессов:

– привлечение инвестиций для модернизации производственных предприятий, железнодорожных и морских перевозок, в создание новых маслоэкстракционных заводов;

– инвестиции в экологичное производство (интеграция энергоэффективных и энергосберегающих технологий, технологий переработки и рециклинга, биоориентированных решений);

– вложения в цифровую трансформацию производственных процессов (внедрение цифровых платформ, использование датчиков IoT и систем аналитики данных) [11].

5) Улучшение механизмов государственной поддержки:

– предоставление субсидий для стимулирования увеличения производства масличных культур;

– возмещение части затрат организациям, специализирующимся на выращивании масличных культур;

– выделение льготных кредитов для предприятий масложировой отрасли;

– компенсация расходов на транспортировку для экспортеров в размере 25% (в случае поставок в страны Африки и Ближнего Востока размер компенсации увеличивается до 50%) [20], [13].

Источники:

2. Александрова Н. Р., Климушкина Н. Е., Хамзина О. И. Повышение эффективности функционирования масложирового подкомплекса региона. - Ульяновск: Ульяновский государственный аграрный университет им. П.А. Столыпина, 2021. – 182 c.

3. Арутюнян А. А. Проблемы и перспективы масложировой отрасли // Управление рисками в АПК. – 2019. – № 6. – c. 36-45. – url: https://elibrary.ru/item.asp?id=41869424.

4. Банникова Н.В., Воробьева Н.В., Пупынина Е.Г. Российский экспорт подсолнечного масла: тенденции и факторы развития // Аграрный вестник Урала. – 2022. – № 1. – c. 76-85. – doi: 10.32417/1997-4868-2022-216-01-76-85.

5. Годовой отчет RosAgro PLC 2023. Русагро. [Электронный ресурс]. URL: https://www.rusagrogroup.ru/fileadmin/files/reports/ru/pdf/Rusagro-AR23-RUS.pdf (дата обращения: 09.01.2026).

6. Годовой отчет ПАО Группа Русагро за 2024 год. Русагро. [Электронный ресурс]. URL: https://www.rusagrogroup.ru/fileadmin/files/reports/ru/pdf/RusAgro_AR2024.pdf (дата обращения: 09.01.2026).

7. Гончаренко О. В., Бреславец А. П., Анисько Р. В. Направления повышения конкурентоспособности масложирового подкомплекса // АПК: Экономика, управление. – 2018. – № 12. – c. 67-79. – url: https://elibrary.ru/item.asp?id=36587521.

8. Гончаров В. Д., Селина М. В. Стратегия развития масложирового подкомплекса России // Экономика и управление: проблемы, решения. – 2018. – № 3. – c. 39-44. – url: https://elibrary.ru/item.asp?id=32502631.

9. Долгова С. А., Борода О. В. Современные тенденции и перспективы развития масложирового производства // Вестник Курской государственной сельскохозяйственной академии. – 2023. – № 1. – c. 218-229. – url: https://elibrary.ru/item.asp?id=50745284.

10. Закшевская Е.В., Шевцова Н.М. Динамика внешней торговли предприятий масложирового подкомплекса российского АПК // Вестник Воронежского государственного аграрного университета. – 2023. – № 2. – c. 249-257. – doi: 10.53914/issn2071-2243_2023_2_249.

11. Козлов В.Д., Палицына Д.В. Экспортный потенциал российской масложировой отрасли // Вестник Академии права и управления. – 2022. – № 1. – c. 109-113. – doi: 10.47629/2074-9201_2022_1_109_113.

12. Меделяева З. П., Босая И. И. Стратегия развития масложирового подкомплекса регионального АПК. / Воронежский государственный аграрный университет им. Императора Петра I. - Воронеж: Воронежский государственный аграрный университет им. Императора Петра I, 2016. – 152 c.

13. Минсельхоз РФ вдвое увеличил размер льготного кредита для предприятий масложировой отрасли. Институт конъюнктуры аграрного рынка (ИКАР). [Электронный ресурс]. URL: http://ikar.ru/1/press/9103/?ysclid=mk630aqzwc182591045 (дата обращения: 09.01.2026).

14. Мощенко О. В. Оценка экспортных возможностей масложирового подкомплекса АПК России // Проблемы теории и практики управления. – 2022. – № 1. – c. 163-186. – doi: 10.46486/0234-4505-2022-01-164-187.

15. Агроэкспорт. На конференции в Москве обсудили развитие экспорта масложировой продукции. [Электронный ресурс]. URL: https://aemcx.ru/2025/04/04/na-konferenczii-v-moskve-obsudili-razvitie-eksporta-maslozhirovoj-produkczii/ (дата обращения: 09.01.2026).

16. Палицына Д. В., Лазутина А. Л., Николенко П. Г. Оценка современного состояния конкурентоспособности масложирового подкомплекса АПК // Экономика и предпринимательство. – 2024. – № 3. – c. 206-209. – doi: 10.34925/EIP.2024.164.3.037.

17. Быкова С. Ф., Давиденко Е. К., Ефименко С. Г., Ефименко С. К. Перспективы развития сырьевой базы масложирового комплекса России // Пищевая промышленность. – 2017. – № 5. – c. 20-24. – url: https://www.elibrary.ru/item.asp?id=29216390.

18. Сидельникова Н. А., Масловская Н. А. Основные факторы, определяющие развитие конкурентоспособности масложирового подкомплекса в России // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2020. – № 12. – c. 27-33. – doi: 10.31442/0235-2494-2020-0-12-27-33.

19. Тугачева Л. В., Борода О. В. Экономическая эффективность производства масличных культур и масложирового производства // Экономические науки. – 2023. – № 220. – c. 147-154. – doi: 10.14451/1.220.147.

20. Чепелева К. В., Овсянко Л. А. Государственная поддержка субъектов масложирового подкомплекса регионов Сибирского федерального округа в условиях развития агроэкспорта // Социально-экономический и гуманитарный журнал Красноярского ГАУ. – 2024. – № 1. – c. 3-16. – doi: 10.36718/2500-1825-2024-1-3-16.

21. Чередниченко П. А., Маркова А. Л. Совершенствование экономических взаимоотношений в масложировом подкомплексе АПК // Вестник Воронежского государственного аграрного университета. – 2025. – № 2. – c. 148-155. – doi: 10.53914/issn2071-2243_2025_2_148.

Страница обновлена: 06.07.2026 в 21:39:40

Download PDF | Downloads: 3

Dynamic analysis of economic activity and business and financial performance of the oil and fat production of the agro-industrial complex in Russia

Moroz O.N., Medvedskiy D.A.Journal paper

Food Policy and Security

Volume 13, Number 2 (April-June 2026)

Abstract:

In the current economic environment, characterized by sanctions, increased barrier measures and diverse challenges, the task of effectively developing the oil and fat production of the domestic agro-industrial complex is of particular importance due to the need to ensure national food security, strengthen economic stability, stimulate export activities and achieve socio-economic progress in general.

The oil and fat subcomplex of the agricultural and industrial complex is a multi-level integrated system covering the production and processing of raw materials of oilseed origin, the production of vegetable oils and products based on them, as well as related areas of trade and industry. This subcomplex includes agricultural industries, the processing sector and trade, ensuring the creation of products with a high standard of quality, intended for both food and industrial use.

The article provides an assessment of the business results of the market of oil and fat products of the domestic agro-industrial complex amid the growing volatility of trade and economic relations in the domestic and foreign markets. The article shows the prospects for growth and provides recommendations for the planned strategic development of the Russian oil and fat subcomplex, which acts as a multifaceted economic subsystem of the agro-industrial complex.

The article examines the current stage of development of the Russian oil and fat production, which is a strategically important sector and occupies one of the leading positions in the food supply system of the state's population. The importance of this sector of the economy is especially relevant in the current conditions, in which the qualitative parameters of the diet acquire the status of a key indicator of the standard of living in the national economy.

Keywords: agro-industrial complex, agricultural sector, agricultural economy, agribusiness, oil and fat subcomplex, oil and fat products, dynamic analysis, economic activity, business and financial performance, market

JEL-classification: Q01, Q13, Q18

References:

Adamov N. A., Gorbacheva M. V. (2018). FATS AND OILS INDUSTRY: MODERN STATE AND DEVELOPMENT PROSPECTS. Tovaroved prodovolstvennyh tovarov. (12). 32-35.

Aleksandrova N. R., Klimushkina N. E., Khamzina O. I. (2021). Improving the efficiency of the region's fat and oil subcomplex

Arutyunyan A. A. (2019). PROBLEMS AND PROSPECTS OF THE OIL AND FAT INDUSTRY. Upravlenie riskami v APK. (6). 36-45.

Bannikova N.V., Vorobeva N.V., Pupynina E.G. (2022). Russian export of sunflower oil: trends and development factors. Agrarian Bulletin of the Urals. (1). 76-85. doi: 10.32417/1997-4868-2022-216-01-76-85.

Bykova S. F., Davidenko E. K., Efimenko S. G., Efimenko S. K. (2017). PROSPECTS OF DEVELOPMENT OF RESOURCE BASE OF OIL AND FAT COMPLEX OF RUSSIA. Food industry. (5). 20-24.

Chepeleva K. V., Ovsyanko L. A. (2024). State support of the oil and fat sub-complex entities of the siberian federal district regions under agroexport development conditions. Sotsialno-ekonomicheskiy i gumanitarnyy zhurnal Krasnoyarskogo GAU. (1). 3-16. doi: 10.36718/2500-1825-2024-1-3-16.

Cherednichenko P. A., Markova A. L. (2025). IMPROVING ECONOMIC RELATIONS IN THE OIL AND FAT SUBCOMPLEX OF AGRO-INDUSTRIAL COMPLEX. Vestnik of Voronezh state agrarian university. 18 (2). 148-155. doi: 10.53914/issn2071-2243_2025_2_148.

Dolgova S. A., Boroda O. V. (2023). CURRENT TRENDS AND PROSPECTS FOR THE DEVELOPMENT OF FAT-AND-OIL PRODUCTION. Vestnik Kurskoy gosudarstvennoy selskokhozyaystvennoy akademii. (1). 218-229.

Goncharenko O. V., Breslavets A. P., Anisko R. V. (2018). DIRECTIONS OF IMPROVING COMPETITIVENESS OF AN OIL AND FAT SUB COMPLEX. Agro-industrial complex: economics, management. (12). 67-79.

Goncharov V. D., Selina M. V. (2018). STRATEGY OF DEVELOPMENT OF FATTY SUB-COMPLEX OF RUSSIA. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 1 (3). 39-44.

Kozlov V.D., Palitsyna D.V. (2022). Export potential of the russian fat and oil industry. Vestnik Akademii prava i upravleniya. (1). 109-113. doi: 10.47629/2074-9201_2022_1_109_113.

Medelyaeva Z. P., Bosaya I. I. (2016). Development strategy of the fat and oil subcomplex of the regional agroindustrial complex

Moschenko O. V. (2022). ASSESSMENT OF EXPORT OPPORTUNITIES FOR THE OIL AND FAT SUBCOMPLEX OF THE AGRO INDUSTRIAL COMPLEX OF RUSSIA. Theoretical and Practical Aspects of Management. (1). 163-186. doi: 10.46486/0234-4505-2022-01-164-187.

Palitsyna D. V., Lazutina A. L., Nikolenko P. G. (2024). ASSESSMENT OF THE CURRENT STATE OF COMPETITIVENESS OF THE FAT AND OIL SUBCOMPLEX OF THE AGROINDUSTRIAL COMPLEX. Journal of Economy and Entrepreneurship. (3). 206-209. doi: 10.34925/EIP.2024.164.3.037.

Sidelnikova N. A., Maslovskaya N. A. (2020). THE MAIN FACTORS DETERMINING THE COMPETITIVENESS OF OIL AND FAT SUBCOMPLEX IN RUSSIA. Economics of agricultural and processing enterprises. (12). 27-33. doi: 10.31442/0235-2494-2020-0-12-27-33.

Tugacheva L. V., Boroda O. V. (2023). ECONOMIC EFFICIENCY OF THE PRODUCTION OF OILSEEDS AND FAT-AND-OIL PRODUCTION. Economic sciences. (220). 147-154. doi: 10.14451/1.220.147.

Zakshevskaya E.V., Shevtsova N.M. (2023). Dynamics of foreign trade of enterprises in oil and fat subcomplex of the russian agro-industrial complex. Vestnik of Voronezh state agrarian university. 16 (2). 249-257. doi: 10.53914/issn2071-2243_2023_2_249.