Методический инструментарий оценки уровня развития высокотехнологичных отраслей промышленности

Акбердина В.В.1 ![]() , Шолох Л.С.1

, Шолох Л.С.1 ![]()

1 Институт экономики Уральского отделения Российской академии наук, Екатеринбург, Россия

Скачать PDF | Загрузок: 54

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 1 (Январь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89169007

Аннотация:

Статья посвящена критическому анализу и совершенствованию методологии оценки и классификации высокотехнологичных отраслей промышленности России. В качестве альтернативы традиционному подходу ОЭСР/Евростата предлагается авторская многомерная методика, основанная на концептуальной триаде «технологичность – инновационность – адаптивность». Методика включается в себя систему взаимодополняющих индикаторов по каждому компоненту, позволяет рассчитывать интегральные индексы и строить диагностическую матрицу в координатах «технологичность-инновационность». Адаптивность оценивается косвенно через коэффициенты структурной адаптивности и резильентности, измеряющие реакцию отраслей на внешние шоки. Апробация методики на данных Росстата за 2022-2024 гг. позволила эмпирически доказать три ключевые гипотезы. Во-первых, подтверждена методологическая недостаточность традиционных классификаторов, выявлена значительная внутриотраслевая неоднородность и отраслевые «аномалии». Во-вторых, доказано существование системного разрыва между инновационной активностью и коммерциализацией результатов, обусловленного износом фондов, низкой цифровизацией и дефицитом собственных НИОКР-кадров. В-третьих, установлена определяющая роль адаптивности: в условиях кризиса наибольшую устойчивость проявляют не самые технологичные, а наиболее инновационно-ориентированные отрасли. Практическая значимость исследования заключается в создании инструмента для диагностики отраслевых проблем и обосновании необходимости смещения акцентов промышленной политики от формальной поддержки к преодолению конкретных «узких мест».

Ключевые слова: высокотехнологичные отрасли промышленности, технологичность, инновационность, адаптивность

Финансирование:

Исследование выполнено в рамках государственного задания Минобрнауки РФ для Института экономики УрО РАН на период 2024-2026 гг. № 0327-2024-0010.

JEL-классификация: O14, O31, L52

Введение

В рамках действующей парадигмы государственной технологической политики Российской Федерации высокотехнологичные отрасли промышленности наделяются статусом стратегического приоритета и рассматриваются в качестве ключевого драйвера, призванного обеспечить решение двух взаимосвязанных задач: достижение устойчивого экономического роста на несырьевой основе и обеспечение технологического суверенитета страны [ [1]]. Данный подход получил нормативное закрепление в ряде основополагающих документов, включая указы Президента РФ [ [2] [3] [4]], национальные проекты, отраслевые стратегии, государственные программы и др.

Возлагаемые на высокотехнологичный сектор надежды обусловлены его имманентными характеристиками как генератора инноваций, создателя продукции с высокой долей наукоемкой добавленной стоимости и катализатора производительности труда в смежных отраслях [11]. В условиях глобальной конкуренции, смещающейся в сферу технологического лидерства, развитие высокотехнологичных отраслей рассматривается как необходимое условие для удержания и укрепления позиций страны в мировой экономической повестке [12]. Более того, в контексте вызовов, связанных с ограничением доступа к критическим иностранным технологиям, внутренний технологический потенциал становится вопросом не только экономической эффективности, но и национальной безопасности, что и находит отражение в концепции технологического суверенитета [8]. Однако, несмотря на признаваемую значимость, доля высокотехнологичной и наукоемкой продукции в ВВП и экспорте России остается недостаточной высокой [4], что актуализирует задачи углубленного изучения и эффективного управления этим сектором экономики.

Одной из фундаментальных проблем является отсутствие единого и комплексного понятийного аппарата, а также методических инструментов для корректной классификации и оценки высокотехнологичных предприятий и отраслей. Существующим и практически единственным нормативным подходом выступает методика Организации экономического сотрудничества и развития (ОЭСР), которая используется всеми национальными статистическими агентствами, в том числе Федеральной службой государственной статистики РФ, для проведения международных сопоставлений [5]. Данная методика классифицирует отрасли на четыре группы по показателю технологической интенсивности – высокотехнологичные, среднетехнологичные отрасли высокого уровня, среднетехнологичные низкого уровня и низкотехнологичные. В России классификация высокотехнологичных и наукоемких отраслей разработана с учетом указанной выше группировки отраслей Евростата на основе классификатора видов экономической деятельности в Евросоюзе NACE Rev.2 [18] (аналог ОКВЭД-2, применяемый в Росстате) с учетом рекомендаций Евростата и ОЭСР и особенностей российской национальной экономики [ [5]].

Необходимо отметить, что классификация отраслей по уровню технологичности по методике ОСЭР пересматривается. Однако пересмотр представляет собой не регулярный административный процесс, а итеративную научно-методологическую работу, инициируемую в ответ на фундаментальные изменения в технологическом ландшафте и структуре мировой экономики. Его периодичность носит нежесткий, событийно-обусловленный характер. Исторически крупные пересмотры методологии происходят с интервалом примерно в 10-15 лет, что соответствует продолжительности волн технологических изменений и структурных сдвигов в промышленности. Последний значительный пересмотр, заложивший современную основу, был осуществлен в 2015-2016 гг. [16] на основе работ 1990-х [17] и 2000-х годов [15].

Исторически методология эволюционировала от простого бинарного деления к более сложной системе. Так, в 1990-е годы была впервые предложена классификация, разделяющая обрабатывающую промышленность на четыре категории, которые позже были распространены на сферу услуг. Однако основной критический тезис остается неизменным: методология ОЭСР по-прежнему является по своей сути «отраслевой» и «затратной» [19]. Она классифицирует отрасли и предприятия по формальному основному виду деятельности и фокусируется на вложениях в НИОКР, слабо улавливая внутриотраслевую неоднородность (наличие высоко- и низкотехнологичных предприятий в одной отрасли), реальную технологическую сложность и инновационность конкретных продуктов.

В этой связи, в данной статье предлагается подход к оценке высокотехнологичных отраслей на основе многокритериальной классификации для решения аналитических и управленческих задач, позволяющей учитывать как методологию ОЭСР, так и реальную ситуацию в отраслях промышленности.

Авторский подход базируется на определении высокотехнологичной отрасли как совокупности производственных предприятий различных форм собственности и масштаба, которые однозначно позиционируются в вертикали «отрасль-предприятие-продукт», и в деятельности которых выполняется триада основных условий – «технологичность» (высокая технологическая емкость и/или наукоемкость), «инновационность» (высокая инновационная активность) и «адаптивность» (гибкое проектно-ориентированное развитие с опорой на человеческий капитал). Авторское определение является основой представленной далее методики оценки высокотехнологичных отраслей промышленности.

Проведение исследования в области диагностики уровня развития высокотехнологичных отраслей требует предварительного выдвижения ряда рабочих гипотез.

Первая гипотеза – гипотеза о методологической недостаточности. Как уже было отмечено выше, традиционные методы оценки обладают системной ограниченностью. Они не способны адекватно отразить реальный технологический уровень отрасли, так как игнорируют состояние ее материально-технической базы, степень цифровой зрелости и адаптационный потенциал предприятий [7]. Следствием этого является формирование статистически искаженной картины, при которой в категорию «высокотехнологичных» попадают структурно неоднородные и технологически уязвимые сегменты, что маскирует глубинные дисбалансы развития.

Вторая гипотеза – гипотеза о разрыве между инновационным потенциалом и производственной реализацией. Предполагается, что ключевой проблемой развития высокотехнологичных отраслей в современных условиях является не столько дефицит научных идей или даже затрат на НИОКР, сколько системный разрыв между этапом разработки и этапом масштабной коммерциализации [6, 9]. Этот разрыв детерминирован, в первую очередь, критическим физическим и моральным износом основных производственных фондов, их низкой цифровизацией и недостаточной адаптивностью управленческих моделей предприятий, что препятствует трансформации инновационного потенциала в конкурентную продукцию и устойчивую рыночную позицию [14].

Третья гипотеза – гипотеза об определяющей роли адаптивности. Требуется подтверждение тезиса о том, что в условиях высокой неопределенности и скорости технологических изменений именно адаптивность становится ключевым системным свойством, определяющим долгосрочную устойчивость и конкурентоспособность высокотехнологичной отрасли, не в меньшей степени, чем ее текущая технологическая оснащенность или инновационная активность [10, 3].

Указанные гипотезы будут подвергнуты эмпирической проверке в ходе исследования.

Методы и данные

Методический инструментарий основан на концептуальной триаде, указанной выше – «технологичность – инновационность – адаптивность».

В таблице 1 представлена система взаимодополняющих количественных индикаторов, определяющих первые два компонента этой триады – технологичность и инновационность отраслей промышленности.

Таблица 1. Формализация критериев оценки отраслей промышленности по уровням технологичности и инновационности

|

Показатель

|

Высокотехнологичные

|

Среднетехнологичные

|

Низкотехнологичные

|

|

ТЕХНОЛОГИЧНОСТЬ

| |||

|

Т1 – Доля предприятий, осуществляющих технологические

инновации, %

|

> 25%

|

10-25%

|

< 10%

|

|

Т2 – Степень износа ОПФ, %

|

< 40%

|

40-50%

|

> 50%

|

|

Т3 – Коэффициент обновления ОПФ, %

|

> 10%

|

8-10%

|

< 8%

|

|

Т4 – Доля «молодых» технологий (до 3 лет) в структуре

используемых ППТ, %

|

> 30%

|

10-30%

|

< 10%

|

|

Т5 – Доля машин и оборудования в структуре ОПФ, %

|

> 60%

|

45-60%

|

< 45%

|

|

Т6 – Доля затрат на приобретение машин и оборудования в

затратах на инновационную деятельность, %

|

> 35%

|

25-35%

|

< 25%

|

|

Т7 – Доля используемых цифровых технологий в общем числе

ППТ, %

|

> 50%

|

30-50%

|

< 30%

|

|

ИННОВАЦИОННОСТЬ

| |||

|

И1 – Доля инновационной продукции в объеме отгрузки, %

|

> 10%

|

5-10%

|

< 5%

|

|

И2 – Доля предприятий, осуществлявших инновационную деятельность,

%

|

> 30%

|

20-30%

|

< 20%

|

|

И3 – Доля предприятий, имевших затраты на инновационную

деятельность, %

|

> 20%

|

10-20%

|

< 10%

|

|

И4 – Доля затрат на НИОКР в объеме отгрузки, %

|

> 5%

|

2-5%

|

< 2%

|

|

И5 – Доля затрат на НИОКР новых продуктов и методов их производства,

%

|

> 35%

|

25-35%

|

< 25%

|

|

И6 – Доля работников с высшим образованием, %

|

> 50%

|

40-50%

|

< 40%

|

|

И7 – Доля работников в научно-исследовательских,

проектно-конструкторских подразделениях, %

|

> 5%

|

2-5%

|

< 2%

|

Пороговые значения для классификации отраслей по показателям технологичности и инновационности были определены на основе анализа эмпирического распределения данных за 2022-2023 гг. с использованием квартильного метода. Нижний порог соответствует первому квартилю (25-й процентиль), верхний порог соответствует третьему квартилю (75-й процентиль). Такое разделение позволяет выделить три содержательные категории: 1) низкотехнологичные отрасли (значения ниже типичного диапазона); 2) среднетехнологичные отрасли (центральная часть распределения); 3) высокотехнологичные отрасли (значения, существенно превышающие типичный диапазон). Полученные значения порогов были округлены для более четкой визуализации.

Интегральные индексы технологичности и инновационности рассчитываются на основе среднего геометрического значения:

![]()

![]()

где IТ – интегральный индекс инновационности; IИ – интегральный индекс инновационности; Ti – показатели технологичности; Иi – показатели инновационности.

На основании интегральных индексов и их пороговых значений строится матрица «технологичность-инновационность» отраслей промышленности, включающая девять полей. Матрица служит инструментом комплексной диагностики и стратегического позиционирования отраслей промышленности. Кроме того, матрица позволяет верифицировать и дополнить формальную классификацию отраслей по методике ОЭСР.

Третий компонент триады – адаптивность отраслей промышленности, как более сложный для прямой формализации параметр, будем оценивать косвенно через два структурных коэффициента.

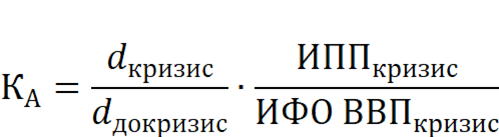

1) Коэффициент структурной адаптивности, характеризующий силу и эффективность реакции в момент острого кризиса [13]:

где КА – коэффициент структурной адаптивности; di – доля отрасли (сектора) в валовом внутреннем продукте (ВВП); ИППi – индекс промышленного производства отрасли (сектора); ИФО ВВПi – индекс физического объема валового внутреннего продукта; i = «кризис» соответствует значению в год кризиса (шока); i = «докризис» соответствует значению в год, предшествовавший кризису (шоку).

Значение > 1 доказывает наличие положительной адаптивности. Механизм адаптации раскрывается через компоненты формулы: рост физического объема в год кризиса характеризует операционную устойчивость и мобилизацию; рост доли характеризует стратегическое структурное усиление за счет более глубокого падения других, менее адаптивных отраслей.

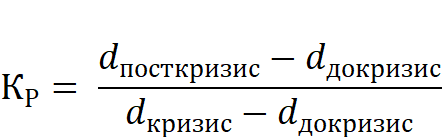

2) Коэффициент структурной резильентности, показывающий устойчивость и способность к восстановлению в посткризисный период [1, 2]

где КР – коэффициент структурной резильентности; i = «посткризис» соответствует значению в год завершения острой фазы кризиса (шока) или в год после кризиса.

КР = 1 означает полную консолидацию после кризиса, а именно отрасль (сектор) полностью удержала все структурные приросты, возникшие в кризис. КР = 0 означает полную потерю структурных приростов, возникших в кризис, и возврат к докризисному уровню. Значения между 0 и 1 показывают долю сохраненного структурного прироста.

Для анализа объема выпуска и доли высокотехнологичных отраслей в ВВП использовались данные Росстата за период 2011-2024 гг., для оценки показателей триады «технологичность – инновационность – адаптивность» использовались данные Росстата за 2024 г. по отраслям обрабатывающих производств (ОКВЭД С).

Результаты и обсуждение

В таблицах 2 и 3 представлены результаты расчета показателей технологичности и инновационности для отраслей, сгруппированных по методике Евростата/Росстата.

Исследование таблицы 2 с показателями уровня технологичности отраслей выявило значительную неоднородность по ключевым параметрам, характеризующим материально-техническую базу и уровень цифровизации. Анализ индикаторов обновления основных фондов (T2, T3, T5, T6) показал, что наиболее благополучная картина наблюдается в отраслях, традиционно относимых к высокотехнологичным по формальным признакам (ОКЭВД), таких как производство лекарственных средств и материалов, электронного и оптического оборудования. Здесь степень износа основных производственных фондов (T2) находится в зоне «высокотехнологичные» (< 40%), а коэффициент обновления (T3) превышает порог в 10%. Высокая доля машин и оборудования в структуре основных производственных фондов (T5 > 60%) и значительные инвестиции в их приобретение в рамках инновационной деятельности (T6 > 35%) свидетельствуют об интенсивном цикле модернизации.

Таблица 2. Оценка показателей технологичности отраслей промышленности, проценты

|

Существующая группировка отраслей промышленности

|

Показатели технологичности отраслей промышленности

| ||||||

|

Т1

|

Т2

|

Т3

|

Т4

|

Т5

|

Т6

|

Т7

| |

|

Высокотехнологичные виды экономической деятельности

| |||||||

|

Производство лекарственных

средств и материалов, применяемых в медицинских целях

|

38,1

|

44,3

|

17,8

|

28,4

|

52,1

|

28,4

|

54,8

|

|

Производство компьютеров,

электронных и оптических изделий

|

27,4

|

48,0

|

14,3

|

31,2

|

43,7

|

22,1

|

79,5

|

|

Производство летательных

аппаратов, включая космические, и соответствующего оборудования

|

22,7

|

45,8

|

11,9

|

25,8

|

59,4

|

18,4

|

62,4

|

|

Среднетехнологичные высокого уровня виды экономической

деятельности

| |||||||

|

Производство химических

веществ и химических продуктов

|

31,2

|

52,1

|

12,4

|

32,4

|

50,1

|

21,4

|

45,2

|

|

Производство электрического

оборудования

|

24,3

|

53,7

|

10,1

|

8,9

|

40,4

|

33,1

|

59,8

|

|

Производство машин и

оборудования, не включенных в другие группировки

|

22,0

|

49,4

|

11,7

|

21,3

|

65,8

|

11,4

|

34,2

|

|

Производство

автотранспортных средств, прицепов и полуприцепов

|

25,8

|

48,5

|

12,4

|

29,7

|

61,4

|

35,7

|

48,6

|

|

Производство прочих

транспортных средств и оборудования

|

26,4

|

57,8

|

9,6

|

9,2

|

64,5

|

26,7

|

28,7

|

|

Производство медицинских

инструментов и оборудования

|

27,9

|

41,1

|

15,24

|

38,1

|

51,1

|

25,4

|

31,4

|

|

Ремонт и монтаж машин и

оборудования

|

9,4

|

57,3

|

7,1

|

6,1

|

56,2

|

25,9

|

19,4

|

|

Среднетехнологичные низкого уровня виды экономической

деятельности

| |||||||

|

Копирование записанных

носителей информации

|

3,1

|

43,8

|

5,4

|

5,2

|

64,5

|

11,5

|

38,4

|

|

Производство кокса и

нефтепродуктов

|

29,8

|

40,4

|

12,2

|

17,5

|

62,4

|

18,6

|

44,2

|

|

Производство резиновых и

пластмассовых изделий

|

26,4

|

51,1

|

8,4

|

19,4

|

68,3

|

24,8

|

21,9

|

|

Производство прочей

неметаллической минеральной продукции

|

18,3

|

56,8

|

7,9

|

19,0

|

66,1

|

28,4

|

22,1

|

|

Производство

металлургическое

|

28,4

|

51,3

|

12,5

|

21,2

|

67,2

|

26,7

|

29,4

|

|

Производство готовых

металлических изделий, кроме машин и оборудования

|

25,5

|

53,5

|

11,4

|

14,8

|

60,9

|

22,4

|

31,8

|

|

Низкотехнологичные виды экономической деятельности

| |||||||

|

Производство пищевых продуктов

|

26,5

|

45,2

|

9,3

|

13,7

|

51,1

|

35,1

|

27,5

|

|

Производство напитков

|

22,1

|

50,1

|

9,2

|

11,5

|

52,6

|

28,4

|

36,1

|

|

Производство табачных

изделий

|

19,3

|

56,9

|

11,1

|

9,3

|

54,8

|

14,5

|

24,8

|

|

Производство текстильных

изделий

|

12,2

|

45,8

|

12,3

|

4,5

|

55,7

|

24,7

|

26,9

|

|

Производство одежды

|

10,3

|

51,4

|

9,8

|

3,8

|

44,8

|

28,6

|

27,8

|

|

Производство кожи и изделий

из кожи

|

13,7

|

41,2

|

7,2

|

9,1

|

45,0

|

27,8

|

22,0

|

|

Обработка древесины и

производство изделий из дерева и пробки

|

9,4

|

57,3

|

12,4

|

11,0

|

55,1

|

27,1

|

15,8

|

|

Производство бумаги и бумажных

изделий

|

7,8

|

55,4

|

8,7

|

9,7

|

59,4

|

15,3

|

16,7

|

|

Деятельность полиграфическая

и копирование носителей информации

|

11,3

|

51,2

|

9,5

|

7,5

|

43,5

|

18,7

|

27,2

|

|

Производство мебели

|

8,5

|

53,8

|

14,5

|

16,7

|

56,8

|

19,0

|

19,1

|

|

Производство прочих готовых

изделий

|

9,1

|

55,9

|

9,3

|

8,3

|

55,2

|

18,5

|

17,4

|

Источник: рассчитано авторами по данным Росстата

В то же время, в ряде среднетехнологичных отраслей обрабатывающей промышленности (например, производство машин и оборудования, автотранспортных средств) зафиксирован «пограничный» уровень технологичности: степень износа близка к верхней границе категории «среднетехнологичные» (40-50%), а обновление фондов происходит темпами, лишь незначительно превышающими порог для «низкотехнологичных». Это указывает на риск деградации технологического ядра этих стратегически важных отраслей.

Анализ индикаторов возрастной и цифровой структуры технологий (T4, T7) показывает, что наиболее критичные разрывы выявлены именно в этой группе показателей, что подтверждает гипотезу о запаздывающей цифровой трансформации и низкой скорости диффузии новейших технологий. Показатель T4 (доля «молодых» технологий) лишь в единичных случаях достигает порога в 30% для категории «высокотехнологичные». В большинстве отраслей, включая формально высокотехнологичные, преобладают технологии старше трех лет, что говорит о длительном цикле внедрения. Еще более проблемным является показатель T7 (доля цифровых технологий) – даже в лидирующих отраслях его значение редко превышает 50%, а во многих сегментах обрабатывающей промышленности оно находится в зоне «низкотехнологичные» (< 30%). Это свидетельствует о том, что цифровизация носит фрагментарный, а не системный характер, и не является пока всеобщим атрибутом технологичности российской промышленности.

Исследование таблицы 3 с показателями инновационности отраслей подтвердило наличие «разрыва» между инновационной активностью и ее коммерческой результативностью, а также выявило дефицит кадрового потенциала для исследований и разработок.

Таблица 3. Оценка показателей инновационности отраслей промышленности, проценты

|

Существующая группировка отраслей промышленности

|

Показатели технологичности отраслей промышленности

| ||||||

|

И1

|

И2

|

И3

|

И4

|

И5

|

И6

|

И7

| |

|

Высокотехнологичные виды экономической деятельности

| |||||||

|

Производство лекарственных

средств и материалов, применяемых в медицинских целях

|

8,4

|

31,4

|

24,5

|

5,2

|

27,4

|

50,1

|

4,3

|

|

Производство компьютеров,

электронных и оптических изделий

|

9,5

|

29,8

|

22,1

|

4,4

|

22,6

|

53,3

|

5,8

|

|

Производство летательных

аппаратов, включая космические, и соответствующего оборудования

|

10,2

|

25,7

|

23,9

|

6,8

|

18,7

|

49,8

|

5,1

|

|

Среднетехнологичные высокого уровня виды экономической

деятельности

| |||||||

|

Производство химических

веществ и химических продуктов

|

5,1

|

18,4

|

22,8

|

5,4

|

22,6

|

52,1

|

4,5

|

|

Производство электрического

оборудования

|

4,5

|

20,4

|

18,4

|

3,1

|

30,1

|

50,5

|

5,1

|

|

Производство машин и

оборудования, не включенных в другие группировки

|

6,1

|

17,4

|

20,9

|

2,5

|

11,9

|

55,4

|

3,5

|

|

Производство

автотранспортных средств, прицепов и полуприцепов

|

4,8

|

18,9

|

21,6

|

4,1

|

25,7

|

51,7

|

4,9

|

|

Производство прочих

транспортных средств и оборудования

|

8,4

|

22,4

|

24,9

|

2,3

|

29,8

|

54,3

|

5,8

|

|

Производство медицинских

инструментов и оборудования

|

12,4

|

29,7

|

27,3

|

1,4

|

25,6

|

61,8

|

6,4

|

|

Ремонт и монтаж машин и

оборудования

|

2,8

|

12,4

|

9,9

|

1,1

|

25,1

|

46,2

|

1,9

|

|

Среднетехнологичные низкого уровня виды экономической

деятельности

| |||||||

|

Копирование записанных

носителей информации

|

9,8

|

14,2

|

13,7

|

3,4

|

11,5

|

54,5

|

1,4

|

|

Производство кокса и

нефтепродуктов

|

7,4

|

18,1

|

11,5

|

2,5

|

16,7

|

42,8

|

2,8

|

|

Производство резиновых и

пластмассовых изделий

|

5,6

|

11,4

|

9,3

|

5,1

|

20,1

|

48,3

|

2,1

|

|

Производство прочей

неметаллической минеральной продукции

|

3,4

|

17,7

|

4,5

|

2,9

|

28,3

|

46,5

|

1,1

|

|

Производство

металлургическое

|

2,4

|

10,2

|

13,7

|

6,5

|

21,7

|

37,2

|

2,5

|

|

Производство готовых

металлических изделий, кроме машин и оборудования

|

5,4

|

11,1

|

11,5

|

7,1

|

12,4

|

30,4

|

1,7

|

|

Низкотехнологичные виды экономической деятельности

| |||||||

|

Производство пищевых

продуктов

|

4,9

|

15,9

|

13,7

|

3,1

|

15,1

|

41,1

|

1,9

|

|

Производство напитков

|

6,4

|

12,7

|

11,5

|

2,8

|

18,5

|

32,6

|

2,1

|

|

Производство табачных

изделий

|

4,7

|

11,8

|

9,3

|

3,1

|

14,8

|

44,5

|

1,4

|

|

Производство текстильных

изделий

|

3,3

|

8,5

|

13,7

|

2,5

|

20,3

|

35,7

|

1,0

|

|

Производство одежды

|

4,1

|

9,7

|

11,5

|

4,1

|

22,6

|

44,1

|

1,3

|

|

Производство кожи и изделий

из кожи

|

3,6

|

9,4

|

11,5

|

2,4

|

24,8

|

45,3

|

1,4

|

|

Обработка древесины и

производство изделий из дерева и пробки

|

2,5

|

7,2

|

4,5

|

1,8

|

27,2

|

35,1

|

1,1

|

|

Производство бумаги и

бумажных изделий

|

6,7

|

9,4

|

3,8

|

2,9

|

25,3

|

39,4

|

0,9

|

|

Деятельность полиграфическая

и копирование носителей информации

|

9,7

|

8,7

|

9,1

|

3,4

|

10,7

|

43,5

|

1,4

|

|

Производство мебели

|

8,4

|

14,6

|

4,5

|

1,8

|

11,4

|

36,8

|

1,2

|

|

Производство прочих готовых

изделий

|

4,9

|

9,2

|

3,8

|

1,4

|

13,8

|

35,8

|

0,9

|

Источник: рассчитано авторами по данным Росстата

Анализ индикаторов инновационной активности и результативности (И1-И5) показал, что практически во всех отраслях наблюдается выраженный дисбаланс между долей предприятий, осуществлявших инновационную деятельность (И2), и долей инновационной продукции в отгрузке (И1). Значение И2 часто соответствует уровню «среднетехнологичные» или даже «высокотехнологичные», тогда как И1 стабильно находится в зоне «низкотехнологичные» (<5%) или на нижней границе «среднетехнологичные». Это указывает на то, что значительная часть инновационных усилий либо не доходит до стадии коммерциализации, либо приводит лишь к незначительным, не радикальным улучшениям продукции. Подтверждением этого тезиса служит анализ показателя И5 (доля затрат на НИОКР новых продуктов). Его низкие значения (часто <2 5%, категория «низкотехнологичные») свидетельствуют о том, что даже существующие затраты на НИОКР в основном направлены на модификацию и адаптацию существующих решений, а не на прорывные разработки. Интенсивность затрат на НИОКР (И4) также редко достигает порога в 5% для «высокотехнологичных», закрепляя модель догоняющей, а не лидирующей инновационной стратегии.

Анализ индикаторов кадрового потенциала (И6, И7) выявил структурную проблему, ограничивающую инновационный потенциал. Показатель И6 (доля работников с высшим образованием) в ряде наукоемких отраслей соответствует уровню «высокотехнологичные» (> 50%), что говорит о сохранении значительного интеллектуального потенциала. Однако критически низким во многих отраслях, включая высокотехнологичные, является показатель И7 (доля работников в НИОКР-подразделениях), часто не достигающий даже 2% (категория «низкотехнологичные»). Это свидетельствует о свертывании или недостаточном масштабе собственных исследовательских подразделений на предприятиях.

Совокупный анализ профилей по двум блокам позволяет провести содержательную типологию отраслей на основе матрицы «технологичность-инновационность» (рисунок 1).

Распределение отраслей на матрице демонстрирует отсутствие ярко выраженной положительной корреляции между уровнем технологичности и уровнем инновационности. Это подтверждает гипотезу о том, что современное оборудование и процессы (технологичность) не являются автоматическим гарантом активной генерации новшеств (инновационность), и наоборот. Вместо линейной зависимости наблюдается четкое кластерное структурирование, позволяющее выделить несколько типичных отраслевых профилей, каждый из которых характеризуется уникальным набором вызовов и потенциалов.

Кластер 1: «Технологические лидеры с умеренной инновационной отдачей» (высокий IT, средний IИ). В данный кластер попадает ограниченное число отраслей, среди которых лидирует «производство компьютеров, электронных и оптических изделий» с наивысшим индексом технологичности. Это указывает на относительно успешную модернизацию производственного аппарата, связанную с реализацией крупных импортозамещающих проектов и государственных программ. Однако их позиция по инновационности не является столь же выдающейся. Данный диссонанс свидетельствует о модели «догоняющей технологичности»: отрасли способны осваивать и воспроизводить сложные технологические процессы (в т.ч. за счет масштабных закупок оборудования), но их внутренняя способность к генерации радикальных новшеств, измеряемая индексом IИ, отстает.

![]()

|

|

Производство летательных

аппаратов, включая космические, и соответствующего оборудования

| ||

|

|

Копирование записанных

носителей информации

|

Производство химических

веществ и химических продуктов

Производство электрического оборудования Производство машин и оборудования, не включенных в другие группировки Производство прочих транспортных средств и оборудования Производство кокса и нефтепродуктов Производство резиновых и пластмассовых изделий Производство металлургическое Производство готовых металлических изделий, кроме машин и оборудования Производство напитков |

Производство лекарственных

средств и материалов, применяемых в медицинских целях

Производство компьютеров, электронных и оптических изделий Производство автотранспортных средств, прицепов и полуприцепов Производство медицинских инструментов и оборудования Производство пищевых продуктов |

|

|

Ремонт и монтаж машин и

оборудования

Производство табачных изделий Производство текстильных изделий Производство одежды Производство кожи и изделий из кожи Обработка древесины и производство изделий из дерева и пробки Производство бумаги и бумажных изделий Деятельность полиграфическая и копирование носителей информации Производство прочих готовых изделий |

Производство прочей

неметаллической минеральной продукции

Производство мебели |

Рисунок 1 – Матрица «технологичность-инновационность» отраслей промышленности

Источник: составлено авторами по результатам расчетов

Кластер 2: «Скрытые инновационные ниши в традиционном секторе» (средний/низкий IT, высокий IИ). Наиболее показательным представителем данного кластера является «производство лекарственных средств и материалов», демонстрирующее один из самых высоких индексов инновационности при среднем уровне технологичности. Этот профиль характерен для отраслей, где конкурентное преимущество формируется за счет интеллектуальной собственности, НИОКР и кадрового потенциала (что отражают показатели И4-И7), а не за счет масштабов или новизны производственных линий. Однако относительно скромный индекс технологичности сигнализирует о возможных проблемах с технологической базой для масштабирования и коммерциализации этих разработок.

Кластер 3: «Индустриальное ядро в состоянии стагнации» (средние значения по обоим индексам). В этот обширный кластер попадают ключевые отрасли: машиностроение, производство электрооборудования, металлургия и химическое производство. Их положение в центре матрицы отражает технологический компромисс, а именно: отсутствие как глубокого технологического отставания, так и прорывного развития. Эти отрасли функционируют на основе устоявшихся, постепенно модернизируемых технологий (умеренный IT), а их инновационная активность (IИ) носит в основном инкрементальный, а не радикальный характер.

Кластер 4: «Низкотехнологичный периферийный сектор» (низкие значения IT и IИ). К данному кластеру относятся многие отрасли легкой и перерабатывающей промышленности (текстиль, одежда, мебель, обработка древесины). Их положение в левом нижнем квадранте матрицы закономерно и отражает низкую интенсивность НИОКР, преобладание устаревшего оборудования и минимальную добавленную стоимость, создаваемую за счет инноваций.

Особого внимания заслуживают отраслевые аномалии, положение которых противоречит интуитивным ожиданиям или формальным классификациям:

1) ОКВЭД «производство летательных аппаратов, включая космические» оказывается не в числе абсолютных лидеров, а в зоне средних значений, демонстрируя парадокс: уникальный научно-технический потенциал и государственная поддержка не трансформируются в столь же высокие интегральные оценки по технологичности и инновационности. Это может указывать на узкоотраслевую изоляцию технологий, их слабую диффузию в смежные сектора, а также на проблемы с обновлением производственной базы в условиях санкционных ограничений;

2) ОКВЭД «ремонт и монтаж машин и оборудования» оказывается в одном кластере с низкотехнологичными производствами. Это отражает кризисное состояние сектора промышленного сервиса, который, будучи критически важным для поддержания технологичности всей промышленности, сам обладает крайне низким инновационным и технологическим потенциалом.

Выявление указанных отраслевых аномалий на матрице «технологичность-инновационность» представляет собой наиболее яркую демонстрацию диагностических свойств и повышенной чувствительности авторской методики по сравнению с подходом ОЭСР/Евростата/Росстата. Эти аномалии – не статистические погрешности, а симптомы глубинных системных дисфункций, которые стандартная методология либо игнорирует, либо маскирует усредненными данными.

Исследование адаптивности отраслей промышленности и в целом высокотехнологичного сектора промышленности проведено за период 2011-2024 гг. (рисунок 2).

Рисунок 2 – Характеристика динамики высокотехнологичных и наукоемких отраслей РФ за период 2011-2024 гг.

Источник: составлено авторами по данным Росстата

Общая динамика показателей, представленных на рисунке 3, складывается из начального периода наблюдения (2011-2012 гг.), который характеризуется относительно невысоким удельным весом высокотехнологичного сектора в ВВП (19-20%), продолжительной фазы стагнации (2013-2018 гг.) со значением показателя на среднегодовом уровне 21% и фазы «двух пиков» – 2020 г. (пандемия – 25%) и 2023 г. (активное импортозамещение в условиях санкций – 23,6%). Максимальное за период значение доли высокотехнологичного сектора в ВВП отмечалось в 2020 г. – год экономического кризиса, вызванного пандемией, поэтому в наших расчетах i = «кризис» будет соответствовать 2020 году.

В этот период коэффициент структурной адаптивности высокотехнологичного сектора был равен 1,148, что свидетельствует о высокой адаптивности высокотехнологичных отраслей. Это означает, что в результате комплексной реакции на кризис 2020 г. структурная позиция высокотехнологичного сектора усилилась в 1,15 раза относительно тренда. Данный факт был связан с многократным ростом спроса на лекарственные препараты, медицинские материалы, изделия и оборудование, а также с государственной поддержкой системообразующих предприятий, которые в период пандемии не прекращали своей работы.

Для сравнения коэффициент структурной адаптации рассчитан для относительно спокойного периода (2018-2018 гг.) – его значение близко к 1 (объем добавленной стоимости высокотехнологичного сектора и ВВП росли синхронно), что подтверждает тезис об отсутствии проактивной адаптивности в стабильной среде.

Значение коэффициента структурной резильентности составило 0,30 (или 30%), что характеризует умеренно-низкую способность высокотехнологичного сектора к консолидации. Сектор не смог удержать большую часть своего пикового структурного усиления, что типично для мобилизационной (шоковой) адаптивности, которая дает быстрый, но не полностью устойчивый результат. При этом, положительным моментом является тот факт, что коэффициент не равен 0. Это означает, что кризис 2020 года привел к положительному структурному сдвигу – высокотехнологичный сектор не вернулся в точку 2019 года, а перешел на новую, более высокую траекторию. Среднегодовая (за период 2021-2024 гг.) доля высокотехнологичного сектора на уровне 22,2% стала новой устойчивой нормой, что подтверждает наличие базовой резильентности у высокотехнологичных отраслей.

В целом, относительно уровня адаптивности российского высокотехнологичного сектора можно утверждать, что он демонстрирует модель «сильного кризисного игрока, но слабого стратегического накопителя». Высокотехнологичный сектор обладает существенным ответом на внешнюю угрозу (КА=1,148), но его отраслевая структура не позволяет надолго закрепить большую часть преимуществ, полученных в условиях кризиса пандемии (КР=0,30).

Отраслевой анализ выявил, что высокие адаптационные возможности демонстрируют авиастроение и космическая отрасль, производство компьютеров, электронных и оптических изделий, производство медицинского оборудования и фармацевтика, поскольку высокая инновационность в данных отраслях позволяет быстро внедрять новые решения, несмотря на умеренно-низкую технологичность согласно авторской методике расчета. Средние адаптационные возможности отмечаются у химической промышленность и машиностроения (общее машиностроение и производств электрическое оборудование), низкие – у металлургических предприятий (высокая капиталоемкость и инерционность) и предприятий легкой и деревообрабатывающих промышленности (низкая инновационность и технологичность).

Заключение

Проведенное эмпирическое исследование, основанное на авторской многомерной методике оценки, позволило верифицировать ключевые гипотезы о структурных проблемах и драйверах развития высокотехнологичного сектора промышленности. Результаты подтверждают, что традиционные подходы к классификации (ОЭСР/Евростат/Росстат) обладают существенной методологической недостаточностью (первая гипотеза). Они не отражают внутреннюю неоднородность отраслей, маскируя глубокие диспропорции между формальным статусом и реальным состоянием материально-технической базы, уровнем цифровизации и адаптационным потенциалом.

Эмпирически доказано наличие системного разрыва между инновационным потенциалом и его производственной реализацией (вторая гипотеза). Выявленный дисбаланс между относительно высокой инновационной активностью предприятий и крайне низкой долей инновационной продукции в выпуске детерминирован не дефицитом идей или затрат на НИОКР, а структурными ограничениями. Ключевыми из них являются критический физический и моральный износ основных фондов, низкая скорость диффузии цифровых технологий и острый дефицит собственных исследовательских кадров на предприятиях, что препятствует масштабной коммерциализации разработок.

Важнейшим выводом исследования является подтверждение гипотезы об определяющей роли адаптивности как системного свойства, обеспечивающего устойчивость в условиях неопределенности (третья гипотеза). Анализ динамики в период внешних шоков показал, что способность сектора к мобилизационной реакции выше, чем способность к консолидации достигнутых преимуществ. При этом наибольшую адаптивность демонстрируют не обязательно самые технологически оснащенные, а наиболее инновационно-ориентированные отрасли, что указывает на приоритет гибкости управленческих моделей и эффективного использования человеческого капитала над параметрами текущей технологической оснащенности.

Практическая значимость авторского подхода заключается в разработке инструментария (матрица «технологичность-инновационность»), позволяющего выявлять отраслевые аномалии и точки роста, невидимые в рамках стандартной статистики. Полученные результаты обосновывают необходимость смещения акцентов промышленной политики: от поддержки формально высокотехнологичных видов деятельности к адресным мерам, направленным на преодоление конкретных «узких мест» – ускоренное обновление производственного аппарата, системную цифровую трансформацию и формирование устойчивых исследовательских компетенций непосредственно на предприятиях.

[1] Федеральный закон от 28.12.2024 г. № 523-ФЗ «О технологической политике в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» [Электронный ресурс]. URL: http://www.kremlin.ru/acts/bank/51500 (дата обращения 18.12.2025 г.)

[2] Указ Президента РФ от 28.02.2024 г. № 145 «О Стратегии научно-технологического развития Российской Федерации» [Электронный ресурс]. URL: http://www.kremlin.ru/acts/bank/50358 (дата обращения 18.12.2025 г.)

[3] Указ Президента Российской Федерации от 07.05.2024 г. № 309 «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года» [Электронный ресурс]. URL: http://www.kremlin.ru/acts/bank/50542 (дата обращения 18.12.2025 г.)

[4] Указ Президента Российской Федерации от 18.06.2024 г. № 529 «Об утверждении приоритетных направлений научно-технологического развития и перечня важнейших наукоемких технологий» [Электронный ресурс]. URL: http://www.kremlin.ru/acts/bank/50755 (дата обращения 18.12.2025 г.)

[5] Приказ Росстата от 15.12.2017 г. № 832 (ред. от 17.01.2019) «Об утверждении Методики расчета показателей «Доля продукции высокотехнологичных и наукоемких отраслей в валовом внутреннем продукте» и «Доля продукции высокотехнологичных и наукоемких отраслей в валовом региональном продукте субъекта Российской Федерации» [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/71756596/#1111 (дата обращения 18.12.2025 г.)

Источники:

2. Акбердина В. В. Системная устойчивость промышленности индустриальных регионов к условиям санкционного давления: оценка и перспективы // Journal of New Economy. – 2022. – Т. 23. – №. 4. – С. 26-45. – DOI: https://doi.org/10.29141/2658-5081-2022-23-4-2

3. Васильев И. А. Современное состояние и проблемы регулирования высокотехнологичного сектора экономики //Финансовая экономика. – 2024. – №. 12. – С. 293-296. – EDN JIIVNI.

4. Высокотехнологичные отрасли России: локомотив долгосрочного развития в сложных геополитических условиях. Аналитический обзор. – Национальное рейтинговое агентство. – Москва, 2025. – 16 с. [Электронный ресурс]. URL: https://www.ra-national.ru/wp-content/uploads/2025/11/obzor_nra_vysokotehnologichnaja_promyshlennost_rf_nojabr_2025.pdf (дата обращения 20.12.2025 г.)

5. Коцюбинский В. А. Методологические подходы сопоставления показателей развития высокотехнологичных секторов России и стран ОЭСР //Инновации. – 2015. – №. 4 (198). – С. 27-32. – EDN TVXAGF

6. Курина Т. Н. Инновационное развитие экономики на основе трансформации высокотехнологичного сектора //Креативная экономика. – 2024. – Т. 18. – №. 5. – С. 1109-1130. – DOI: https://doi.org/10.18334/ce.18.5.120801

7. Мисюра А.В. Высокотехнологичное промышленное предприятие: нормативный и позитивный подходы к определению // Journal of New Economy. 2019. Т. 20, № 4. С. 88-107. – DOI: https://doi.org/10.29141/2073-1019-2019-20-4-5

8. Потапцева Е. В., Акбердина В. В., Пономарева А. О. Концепция технологического суверенитета в современной государственной политике России //AlterEconomics. – 2024. – Т. 21. – №. 4. – С. 818-842. – DOI: https://doi.org/10.31063/AlterEconomics/2024.21-4.9

9. Родин О. А. Анализ инновационного развития высокотехнологичного сектора в РФ //Экономика и бизнес: теория и практика. – 2025. – №. 4 (122). – С. 294-298. – DOI: https://doi.org/10.24412/2411-0450-2025-4-294-298

10. Романова О. А., Акбердина В. В. Методология и практика формирования высокотехнологичного сектора экономики и создания новых рабочих мест в индустриальном регионе //Экономика региона. – 2013. – №. 3 (35). – С. 152-161. – DOI: https://doi.org/10.17059/ekon.reg.2021-3-1

11. Сидоров М. А., Румянцев Н. М., Лукин Е. В. О развитии экономики с опорой на высокотехнологичные отрасли обрабатывающей промышленности //Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент». – 2021. – №. 3. – С. 145-161. – DOI: https://doi.org/10.17586/2310-1172-2021-14-3-145-161

12. Хасбулатов Р. И., Бяшарова А. Р. Высокотехнологичные отрасли в мировой экономике: современные тенденции //Россия и Азия. – 2021. – Т. 2. – №. 16. – С. 64-77. – EDN HXYAJY.

13. Цухло С. В. Адаптивные возможности отраслей российской промышленности в период пандемии //Экономическое развитие России. – 2022. – Т. 29. – №. 1. – С. 13-16. – EDN EWJLDI.

14. Широкова Е. Ю. Тенденции развития высокотехнологичного сектора экономики в России //Журнал экономических исследований. – 2021. – Т. 7. – №. 3. – С. 22-38. – EDN FVMFLR.

15. Carroll P., Pol E., Robertson P. L. Classification of Industries by Level of Technology: an Appraisal and some Implications //Prometheus. – 2000. – Т. 18. – №. 4. – С. 417-436. – DOI: https://doi.org/10.1080/08109020020008523

16. Galindo-Rueda F., Verger F. OECD Taxonomy of Economic Activities Based on R&D Intensity // OECD Science, Technology and Industry Working Papers. – 2016. № 4. – OECD Publishing, Paris. – DOI: https://doi.org/10.1787/5jlv73sqqp8r-en

17. Hatzichronoglou T. Revision of the high-technology sector and product classification. – OECD Publishing, 1997. – №. 1997/2. [Электронный ресурс]. URL: https://www.cepal.org/sites/default/files/events/files/septima-reunion-gtci-revision-high-technology-sector-product-classification-thomas-hatzichronoglou.pdf (дата обращения 20.12.2025 г.)

18. High-tech industry and knowledge-intensive services. Reference metadata. – Eurostat, the Statistical office of the European Union. – 2024. [Электронный ресурс]. URL: https://ec.europa.eu/eurostat/cache/metadata/en/htec_esms.htm (дата обращения 20.12.2025 г.)

19. Qiao N. The impact of R&D classification shifting in high-technology industries //Asian Review of Accounting. – 2024. – Т. 33. – №. 1. – С. 107-131. – DOI: https://doi.org/10.1108/ARA-11-2023-0326

Страница обновлена: 24.07.2026 в 17:38:22

Download PDF | Downloads: 54

Methodological tools for assessing the level of high-tech industry development

Akberdina V.V., Sholokh L.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 1 (January 2026)

Abstract:

The article analyzes the methodology of assessment and classification of high-tech industries in Russia. As an alternative to the traditional approach of the OECD and Eurostat, the article suggests the author's multidimensional methodology based on the conceptual triad "technology – innovation – adaptability". The methodology includes a system of complementary indicators for each component and allows to calculate integral indexes and build a diagnostic matrix in the coordinates "technology - innovation". Adaptability is assessed indirectly through the coefficients of structural adaptability and resilience, which measure the response of industries to external shocks. The approbation of the methodology based on Rosstat data for 2022-2024 made it possible to empirically prove three key hypotheses. Firstly, the methodological insufficiency of traditional classifiers has been confirmed, and significant intra-industry heterogeneity and industry anomalies have been identified. Secondly, the article proves the existence of a systemic gap between innovation activity and the commercialization of results, due to the depreciation of funds, low digitalization and a shortage of their own scientific staff.

Thirdly, the defining role of adaptability has been established: in times of crisis, it is not the most technologically advanced but the most innovation-oriented industries that show the greatest resilience. The practical significance of the research lies in creating a tool for diagnosing industry problems and justifying the need to shift the focus of industrial policy from formal support to overcoming specific bottlenecks.

Keywords: high-tech industry, technological efficiency, innovation, adaptability

Funding:

The study was carried out as part of the state assignment of the Ministry of Science and Higher Education of the Russian Federation for the Institute of Economics of the Ural Branch of the Russian Academy of Sciences for the period 2024-2026, No. 0327-2024-0010.

JEL-classification: O14, O31, L52

References:

Akberdina V.V. (2021). ECONOMIC RESILIENCE: SHOCK RESISTANCE FACTORS Strategies for the development of social communities, institutions and territories. 8-15.

Akberdina V.V. (2022). SYSTEM RESILIENCE OF INDUSTRY TO THE SANCTIONS PRESSURE IN INDUSTRIAL REGIONS: ASSESSMENT AND OUTLOOK. Journal of New Economy. 23 (4). 26-45. doi: 10.29141/2658-5081-2022-23-4-2.

Carroll P., Pol E., Robertson P. L. (2000). Classification of Industries by Level of Technology: an Appraisal and some Implications Prometheus. 18 (4). 417-436. doi: 10.1080/08109020020008523.

Galindo-Rueda Fernando, Verger Fabien (2016). OECD Taxonomy of Economic Activities Based on R&D Intensity OECD Science, Technology and Industry Working Papers. (4). doi: 10.1787/5jlv73sqqp8r-en.

Hatzichronoglou T. Revision of the high-technology sector and product classificationcepal.org. Retrieved December 20, 2025, from https://www.cepal.org/sites/default/files/events/files/septima-reunion-gtci-revision-high-technology-sector-product-classification-thomas-hatzichronoglou.pdf

High-tech industry and knowledge-intensive services. Reference metadataEurostat, the Statistical office of the European Union. Retrieved December 20, 2025, from https://ec.europa.eu/eurostat/cache/metadata/en/htec_esms.htm

Khasbulatov R.I., Byasharova A.R. (2021). HIGH-TECH INDUSTRIES IN THE GLOBAL ECONOMY: CURRENT TRENDS. Rossiya i Aziya. (2(16)). 64-77.

Kotsyubinskiy V.A. (2015). METHODOLOGICAL ASPECTS OF DEFINITION TECHNOLOGY LEVEL DEVELOPMENT OF INDUSTRIES. Innovatsii. (4(198)). 27-32.

Kurina T.N. (2024). INNOVATIVE ECONOMIC DEVELOPMENT ON THE BASIS OF THE TRANSFORMATION OF THE HIGH-TECH SECTOR. Kreativnaya ekonomika. 18 (5). 1109-1130. doi: 10.18334/ce.18.5.120801.

Misyura A.V. (2019). HIGH-TECH INDUSTRIAL COMPANY: A NORMATIVE AND A POSITIVE APPROACH TO THE DENITION. Journal of New Economy. 20 (4). 88-107. doi: 10.29141/2073-1019-2019-20-4-5.

Potaptseva E.V., Akberdina V.V., Ponomareva A.O. (2024). THE CONCEPT OF TECHNOLOGICAL SOVEREIGNTY IN THE STATE POLICY OF CONTEMPORARY RUSSIA. AlterEconomics. 21 (4). 818-842. doi: 10.31063/AlterEconomics/2024.21-4.9.

Qiao N. (2024). The impact of R&D classification shifting in high-technology industries Asian Review of Accounting. 33 (1). 107-131. doi: 10.1108/ARA-11-2023-0326.

Rodin O.A. (2025). ANALYSIS OF THE INNOVATIVE DEVELOPMENT OF THE HIGH-TECH SECTOR IN THE Russian Federation. Ekonomika i biznes: teoriya i praktika. (4(122)). 294-298. doi: 10.24412/2411-0450-2025-4-294-298.

Romanova O.A., Akberdina V.V. (2013). Methodology and practice of forming a high-tech sector of the economy and creating new jobs in an industrial region. Economy of the region. (3(35)). 152-161. doi: 10.17059/2013-3-13.

Shirokova E.Yu. (2021). TRENDS IN THE DEVELOPMENT OF THE HIGH-TECH SECTOR OF THE ECONOMY IN RUSSIA. Zhurnal ekonomicheskikh issledovaniy. 7 (3). 22-38.

Sidorov M.A., Rumyantsev N.M., Lukin E.V. (2021). ABOUT THE DEVELOPMENT OF THE ECONOMY USING HIGH-TECH MANUFACTURING INDUSTRIES. Nauchnyy zhurnal NIU ITMO. Seriya: Ekonomika i ekologicheskiy menedzhment.. (3). 145-161. doi: 10.17586/2310-1172-2021-14-3-145-161.

Tsukhlo S.V. (2022). ADAPTIVE CAPACITY OF RUSSIAN INDUSTRIES DURING A PANDEMIC. Ekonomicheskoe razvitie Rossii. 29 (1). 13-16.

Vasilev I.A. (2024). CURRENT STATE AND PROBLEMS OF REGULATION OF THE HIGH-TECH SECTOR OF THE ECONOMY. Finansovaya ekonomika. (12). 293-296.