Оборотный капитал как ограничивающий фактор развития трансграничной торговли в контексте БРИКС

Спиридонов Е.Э.1 ![]()

1 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 5 (Май 2026)

Аннотация:

В статье исследуется влияние внешних экономических факторов на управление оборотным капиталом, который выступает ограничивающим элементом развития международной торговли малых и средних предприятий в странах БРИКС. Актуальность работы обоснована высокой ролью малого и среднего бизнеса в экономике этих стран и ростом валютно-финансовой неопределенности, затрудняющей доступ к ликвидности и краткосрочному финансированию. Выполнена комплексная оценка роли оборотного капитала в обеспечении трансграничной деятельности малых и средних предприятий, где оборотный капитал рассматривается как интегральный фактор, определяющий степень международного сотрудничества. Показано, что волатильность обменных курсов и фрагментарность национальных финансовых систем существенно повышают риски компаний посредством увеличения финансового цикла. В качестве практических рекомендаций автор поддерживает идею развитие расчетов в национальных валютах, гармонизацию регуляторных стандартов, внедрение страхующих финансовых инструментов и программы повышения финансовой грамотности для предпринимателей

Ключевые слова: финансовый цикл, малые и средние предприятия, ликвидность, рентабельность капитала, региональная интеграция

JEL-классификация: D24, G30

Введение

Малые и средние предприятия (МСП) представляют собой основу экономических структур стран БРИКС, являясь значительной частью частного сектора [22]. МСП играют ключевую роль в стимулировании инноваций, создании рабочих мест и содействии росту ВВП. В странах БРИКС МСП вносят значительный вклад в промышленное производство, а также способствуют преодолению социально-экономического разрыва, создавая возможности в сельских районах и регионах с недостаточным уровнем обслуживания [26].

Несмотря на свою важность, малые и средние предприятия в странах БРИКС сталкиваются с множеством структурных и операционных проблем, которые ограничивают их потенциал роста и способность конкурировать на глобальном уровне. Доступ к финансированию является постоянной проблемой, которая часто усугубляется высокими процентными ставками, отсутствием залогового обеспечения и низкой финансовой грамотностью среди представителей малого и среднего бизнеса. Нормативные и бюрократические сложности еще больше усугубляют напряженность, поскольку предприятия сталкиваются со сложными налоговыми системами, бременем соблюдения требований законодательства и отраслевыми правовыми рамками, которые могут снизить их гибкость.

В условиях глобальной цифровой трансформации малые и средние предприятия отстают во внедрении инновационных технологий, которые могли бы упростить операции и открыть новые рыночные возможности. Ограниченный доступ к передовым инструментам, недостаточный технический опыт и отсутствие цифровой инфраструктуры в определенных регионах усугубляют этот технологический разрыв [24, 27]. Кроме того, малые и средние предприятия становятся все более уязвимыми к глобальным экономическим потрясениям, таким как сбои в цепочках поставок и волатильность рынка, которые в последние годы усилились из-за таких событий, как пандемия и геополитическая неопределенность [18].

Цель данной работы – выявить ограничивающие факторы валютно-финансовой системы БРИКС, которые сдерживают транснациональное взаимодействие субъектов МСП посредством негативного влияния на их оборотный капитал.

Методология исследования основана на сочетании аналитического и эмпирического анализа. Оборотный капитал рассматривается как интегральный фактор, формирующий возможности международного взаимодействия, а не как изолированный элемент финансового менеджмента. Исследование выстроено в логике поэтапного перехода от теоретического осмысления институциональных и валютно-финансовых ограничений к их эмпирической проверке на основе статистических данных. Эмпирические данные представляют собой финансовые показатели бухгалтерской отчетности 35 088 российских организаций, отвечающих критериям малого и среднего бизнеса и отобранных случайным образом из информационной системы СПАРК.

Экономическая роль БРИКС и влияние на бизнес

БРИКС (BRICS – сокращение от Brazil, Russia, India, China, South Africa) – это неформальная группа государств, которая изначально состояла из таких стран как Бразилия, Российская Федерация, Индия, Китайская Народная Республика и Южно-Африканская Республика [1]. Данное объединение играет значимую роль в мировой экономике (табл. 1), охватывая 27% мирового ВВП, 45% населения и 23% внешнеторгового оборота. Взаимная торговля внутри стран БРИКС, где доля объединения составляет около 52% экспорта России за 2023 год, только увеличивается. Ключевым партнером является Китай, на который приходится 64% российского экспорта в страны БРИКС, тогда как Индия занимает второе место (32%) [1].

Таблица 1 – Основные показатели стран-участниц БРИКС в 2023 году

|

Показатель

|

Бразилия

|

Россия

|

Индия

|

Китай

|

ЮАР

|

|

Площадь,

млн кв. км

|

8,5

|

17,1

|

3,3

|

9,6

|

1,2

|

|

Население,

млн чел.

|

212

|

146

|

1 392

|

1 411

|

62

|

|

ВВП,

трлн долл. США

|

2,2

|

2,0

|

3,7

|

17,9

|

0,4

|

Дальнейшее укрепление роли БРИКС как глобального экономического игрока возможно за счет диверсификации торговых потоков на уровне МСП, расширения сотрудничества в энергетической и транспортной сферах, а также внедрения новых финансовых инструментов [5]. Направления для сотрудничества до 2025 года задекларированы в Стратегии экономического партнерства БРИКС (далее Стратегия), которая была принятая на саммите БРИКС в 2020 году. Стратегия определяет основные направления сотрудничества между странами-участницами в условиях современных экономических вызовов. Документ подчеркивает стремление стран к устойчивому развитию, включая экономический, социальный и экологический аспекты.

Дополнительно Стратегия выделяет среди приоритетных сфер сотрудничества малый и средний бизнес, к которым можно отнести организации, соответствующие критериям Международной финансовой корпорации (табл. 2). Список основных направлений сотрудничества в части МСП включает в себя [11]:

• создание благоприятных условий для изучения потенциала МСП БРИКС, в том числе для популяризации и продвижения предпринимательства;

• содействие торгово-экономическому сотрудничеству между МСП в рамках БРИКС;

• интеграция МСП в региональные и глобальные цепочки создания стоимости;

• создание внутренней правовой базы для выхода МСП БРИКС на глобальные рынки;

• обмен информацией о рынках друг друга, которая может принести пользу МСП;

• повышение доступности государственных услуг на уровне страны, финансовых и экспортных возможностей для МСП, создавая новые стимулы для участия МСП в международных проектах.

Таблица 2 – Критерии отнесения предприятий к категории микро, малых и средних согласно Международной финансовой корпорации

|

Показатель

|

Сотрудники,

шт.

|

Активы,

долл. США

|

Выручка,

долл. США

|

|

Микро

|

<10

|

<100 000

|

<100 000

|

|

Малое

|

10 - 49

|

100 000 -

<3 000 000

|

100 000 -

<3 000 000

|

|

Среднее

|

50 - 300

|

3 000 000 -

15 000 000

|

3 000 000 -

15 000 000

|

Финансовые барьеры и валютные риски для МСП в странах БРИКС

Предпринимательство является одним из ключевых факторов экономического роста, оно способствует внедрению инноваций, созданию новых рабочих мест и повышению конкурентоспособности. В условиях развивающихся экономик особую актуальность приобретает глубокое понимание взаимосвязи между предпринимательской деятельностью и экономическим развитием для разработки эффективных стратегий. Так, в исследовании, проведенном Тахиром М. и Бурки У. была выявлена положительная корреляция между предпринимательством и экономическим ростом в странах БРИКС. Эти результаты позволяют лучше понять, как предпринимательство может стать движущей силой экономического роста на развивающихся рынках. Исследование подчеркивает необходимость создания благоприятной среды для предпринимателей, включая инвестиции в человеческий капитал, для обеспечения устойчивого экономического развития [25].

Однако, Злобина Е.Ю. обращает внимание на низкий уровень предпринимательской активности в России, что связано не только с экономическими, но и с культурными и институциональными факторами. Например, уровень предпринимательских намерений в России составляет всего 2%, что значительно ниже, чем в других странах БРИКС, таких как Китай (21%) и Бразилия (28%). Это свидетельствует о необходимости не только финансовой, но и образовательной поддержки, направленной на повышение предпринимательской культуры и мотивации [6]. Включение таких мер в стратегии сотрудничества БРИКС может способствовать более активному вовлечению МСП в международные экономические процессы и укреплению их роли в глобальных цепочках создания стоимости.

Стратегическое взаимодействие открывает новые перспективы для более глубокой интеграции экономик стран-участниц БРИКС, включая Россию, чья экономика активно взаимодействует с другими членами объединения. Как отмечает Ситникова О.Г., страны БРИКС играют ключевую роль в мировой экономике, представляя собой драйверы глобального развития [10], что ставит вопрос о повышении финансово-экономической безопасности этих стран через укрепление взаимодействия в сфере управления финансовыми потоками. Однако, интеграционные процессы сталкиваются с рядом вызовов:

• разрозненность финансовых систем — различия в тарифах, стандартах, регуляторных требованиях;

• высокие транзакционные издержки — обусловленные зависимостью от доллара и западных платежных систем;

• ограниченный доступ к финансированию — особенно в условиях санкционного давления.

Важно отметить, что отсутствие единых и доступных источников информации о надежности и платежеспособности МСП в странах БРИКС создает значительные барьеры для развития экономических отношений на уровне малого и среднего бизнеса. В условиях глобализации и расширения международной торговли доступ к достоверным данным о финансовом состоянии потенциальных партнеров становится критически важным. Однако, в рамках БРИКС отсутствует унифицированная система оценки кредитоспособности и платежеспособности МСП, что приводит к высокому уровню неопределенности при заключении сделок.

Хотя, Стратегия предусматривает обмен статистическими данными, совместные исследования, запуск пилотных проектов и проведение мероприятий для укрепления сотрудничества. Все еще существует недостаток прозрачности в финансовой отчетности МСП и различия в стандартах бухгалтерского учета между странами БРИКС усугубляют проблему. При этом нельзя игнорировать важность управления рисками для обеспечения долгосрочной устойчивости МСП. По мнению Баландина С.А. и Ременцова А.А., финансовые риски, связанные с оборотным капиталом, требуют постоянного мониторинга и контроля. Они могут возникать как из-за внутренних факторов (несовершенство системы управления, недостаточная финансовая грамотность), так и внешних (ограниченность информации, экономическая неопределенность) [2].

Например, российская организация, желающая сотрудничать с индийским партнером, может столкнуться с трудностями при оценке его финансовой устойчивости из-за различий в законодательстве и практике ведения отчетности. Это повышает риски неплатежей, задержек поставок и других проблем, которые могут негативно сказаться на операционной деятельности. В результате предприятия вынуждены либо отказываться от потенциально выгодных сделок, либо закладывать дополнительные издержки в стоимость товаров и услуг, что снижает их конкурентоспособность.

Роль оборотного капитала в деятельности МСП

Расширение бизнеса и увеличение объема продаж требуют адекватного наращивания ресурсов, которые поддерживают операционный цикл, — запасов, дебиторской задолженности и доступных денежных средств. Оборотный капитал служит основой для поддержания платежеспособности компаний МСП и одновременно является фактором, определяющим их успешность. Большая часть средств предприятий МСП вложена в оборотный капитал, который включает в себя такие активы, как запасы и долги клиентов, а для финансирования этой части активов используют краткосрочные обязательства, такие как кредиторская задолженность. Отсюда, управление оборотным капиталом, включая оптимизацию элементов оборотного капитала, является критическим фактором устойчивости МСП.

По мнению Д.Л. Волкова и Е.Д. Никулина, оборотный капитал — это средства, которые компания инвестирует в свою текущую деятельность, за исключением краткосрочных обязательств. По сути, это доступные ликвидные активы, которые остаются у компании после того, как она погасила свои краткосрочные обязательства [3]. Так, производственную деятельность коммерческой организации удобно выразить через финансовый цикл (ФЦ), который предполагает соответствующую целевую функцию управления, направленную на минимизацию расходов по финансированию [8]. В противном случае, если рост затрат на финансирование оборотного капитала опережает выгоды от хранения больших объемов запасов или предоставления клиентам длительных торговых кредитов, это может привести к снижению общей прибыльности компании [28].

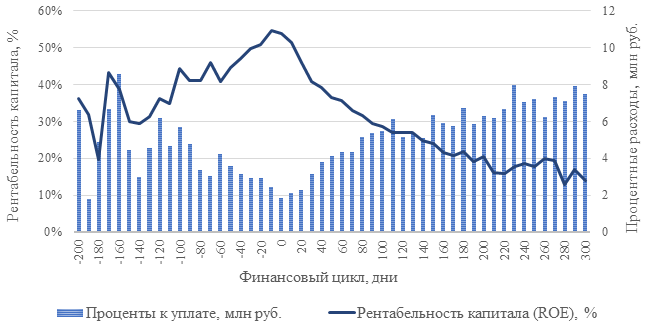

Графический анализ (рис. 1) эмпирических данных российских МСП показывает, что рентабельность собственного капитала достигает максимальных значений при умеренной продолжительности финансового цикла. По мере увеличения или снижения финансового цикла одновременно с этим наблюдается рост процентных расходов. Это указывает на растущую потребность во внешнем финансировании, что ведет к снижению рентабельности собственного капитала и заставляет МСП искать баланс между обеспечением ликвидности и минимизацией затрат на финансирование.

Источник: составлено автором по данным информационной системы СПАРК URL: https://spark-interfax.ru/statistics (дата обращения: 20.12.2025)

Рисунок 1 – Анализ связи между процентными расходами и рентабельностью собственного капитала малых и средних компаний РФ в 2023 году

Исследования демонстрируют, что чрезмерное количество оборотного капитала может негативно сказаться на прибыльности компании. В частности, установлено, что увеличение периода оборачиваемости дебиторской задолженности негативно влияет на показатели рентабельности. Аналогично, рост периода оборачиваемости запасов приводит к снижению результативности компании. Кроме того, увеличение периода оборачиваемости кредиторской задолженности демонстрирует обратную связь с показателями доходности. С другой стороны, если оборотного капитала недостаточно, это может привести к операционной нестабильности и проблемам с ликвидностью. Поэтому правильное использование оборотного капитала критично для МСП в достижении финансового успеха [9, 15-17, 20].

Дополнительно представленный в таблице 3 анализ коэффициентов корреляции Пирсона и Спирмена по данным 35 088 российских МСП за 2023 год, отобранных случайным образом из информационной системы СПАРК, подтверждает наличие статистически значимых взаимосвязей между отдельными финансовыми показателями.

Таблица 3 – Коэффициенты корреляции Пирсона и Спирмена между изучаемыми показателями по выборке российских МСП в 2023 году

|

Показатели

|

Пирсона

|

Спирмена

|

|

Финансовый цикл – Рентабельность капитала (ROE)

|

-0,147

|

-0,211

|

|

Рентабельность капитала (ROE) – Проценты к уплате

|

-0,106

|

-0,109

|

|

Рентабельность капитала (ROE) – Коэффициент текущей ликвидности

|

-0,085

|

-0,023

|

Источник: составлено автором по данным информационной системы СПАРК URL: https://spark-interfax.ru/statistics (дата обращения: 20.12.2025)

Помимо необходимости искать баланс между ликвидностью и прибыльностью компаниям из сектора МСП необходимо бороться с экономической неопределенностью, которая снижает доступность к финансированию [14]. Дополнительно Нач М. и Нквади Р. указывают на перспективы углубления финансовой интеграции стран БРИКС за счет торговых соглашений в местной валюте и финансирования со стороны Нового банка развития [21]. Такие инициативы могут повысить финансовую стабильность и управление ликвидностью для малых и средних предприятий, снизив подверженность колебаниям валютных курсов. Однако несогласованность политики и асимметричные экономические потрясения остаются основными препятствиями на пути к единой финансовой стратегии в рамках БРИКС.

Наконец, сравнительный анализ эффективности управления оборотным капиталом в развитых и развивающихся экономиках, выполненный Киймаз Х., Хак С. и Чоудхури А., показывает, что малые и средние предприятия в странах БРИКС имеют более длительный финансовый цикл [19]. Это свидетельствует о том, что макроэкономические условия, инфляция и колебания процентных ставок напрямую влияют на эффективность управления оборотным капиталом.

Отраслевые различия в управлении оборотным капиталом

На примере 35 088 российских МСП, отобранным случайным образом из информационной системы СПАРК, изучим распределение организаций по отраслям и рассчитаем их финансовый цикл (табл. 4). Основные наблюдения:

· Средний финансовый цикл [2] в днях по всей выборке составляет 56 дней.

· Предприятия, которые занимаются производством и поставкой электроэнергии, газа и пара, демонстрируют самый короткий финансовый цикл — всего девять дней. Это может свидетельствовать о том, что такие компании работают с авансовыми платежами и быстро собирают средства, не тратя их на производство.

· В то же время, компании, работающие в сфере сельского и лесного хозяйства, а также рыбоводства, имеют самый длительный финансовый цикл — 185 дней. Это связано с сезонностью и необходимостью создания больших запасов.

· В структуре анализируемой выборки наиболее многочисленной сферой является сфера оптовой и розничной торговли. Ее доля составляет 52% [3] от общего объема выборки, а финансовый цикл – 54 дня [4]. Это свидетельствует о высокой оборачиваемости запасов и существенном влиянии кредиторской задолженности.

Злобина Е.Ю. также отмечает, что в странах БРИКС наблюдается положительная динамика роста числа МСП, но их отраслевая структура остается недостаточно диверсифицированной, с преобладанием предприятий в сфере торговли [6]. Это ограничивает их способность к инновациям и выходу на международные рынки.

Таблица 4 – Распределение российских МСП по отраслям и их средний финансовый цикл в 2023 году

|

Отрасль

|

Кол-во

компаний

|

Доля

отрасли

|

Средний

финансовый цикл в днях4

|

|

Сельское, лесное хозяйство, охота, рыболовство и рыбоводство

|

1 812

|

5%

|

185

|

|

Деятельность по операциям с недвижимым имуществом

|

920

|

3%

|

66

|

|

Обрабатывающие производства

|

4 739

|

14%

|

61

|

|

Добыча полезных ископаемых

|

384

|

1%

|

56

|

|

Торговля оптовая и розничная; ремонт транспортных средств

|

18 142

|

52%

|

54

|

|

Деятельность гостиниц и предприятий общественного питания

|

784

|

2%

|

46

|

|

Деятельность в области здравоохранения и социальных услуг

|

446

|

1%

|

40

|

|

Деятельность в области информации и связи

|

982

|

3%

|

40

|

|

Предоставление прочих видов услуг

|

99

|

0%

|

38

|

|

Деятельность в области культуры, спорта, организации досуга и

развлечений

|

130

|

0%

|

31

|

|

Строительство

|

3 664

|

10%

|

29

|

|

Транспортировка и хранение

|

2 402

|

7%

|

25

|

|

Водоснабжение; водоотведение, сбор и утилизация отходов

|

304

|

1%

|

21

|

|

Обеспечение электрической энергией, газом и паром

|

280

|

1%

|

9

|

|

Итого

|

35

088

|

100%

|

56

|

Отраслевые особенности указывают на экономическую и социальную дифференциацию каждой из стран БРИКС и дополнительно воздействуют на функционирование малого и среднего бизнеса. В то время как Китай и Индия демонстрируют стремительное развитие сектора малого и среднего бизнеса, опираясь на обрабатывающую промышленность и сферу услуг, Бразилия и Южная Африка сталкиваются с проблемами социально-экономического неравенства и фрагментации рынка. Россия, в свою очередь, пытается побороть сложности, связанные с санкциями и ограниченной интеграцией в глобальные торговые процессы [23]. Данные особенности важно учитывать при интеграции процессов в рамках БРИКС, т.к. у стран имеются существенные отраслевые различия за счет доминирования отдельных отраслей в экономике. Несмотря на то, что отраслевая структура экономик стран БРИКС различается, анализ взаимосвязи между фондовыми индексами стран БРИКС показывает их существенную положительную корреляцию [13].

Влияние макроэкономических факторов на развитие МСП

По мнению Филобоковой Л.Ю. малые и средние предприятия функционируют в сложной экосистеме, где на их деятельность влияют политические, социальные, экономические и технологические факторы [12]. Управленческие действия компаний должны быть согласованы с особенностями внешней среды, которая выступает не просто контекстом, но активным элементом стратегического управления. Это подчеркивает необходимость учета влияния внешних факторов при формировании и реализации стратегий управления оборотным капиталом.

Например, высокая волатильность валютных курсов создает существенные риски для компаний, затрудняя эффективное управление краткосрочными финансовыми обязательствами и повышая уровень неопределенности в прогнозировании финансовых результатов. В данном контексте доступ к международным платежным системам, а также к их локальным аналогам (таким как российская Система передачи финансовых сообщений (СПФС) или китайская Cross-Border Interbank Payment System (CIPS)), способствует оптимизации расчетных операций, что, в свою очередь, положительно влияет на ускорение оборачиваемости капитала и повышение ликвидности.

В частности, Кузнецов А.В. подчеркивает, что современная мировая валютно-финансовая система находится в состоянии кризиса, что связано с чрезмерной зависимостью от доллара США и отсутствием эффективных механизмов регулирования международных финансовых потоков. Он предлагает создание межрегионального валютно-финансового пространства стран БРИКС, основанного на национальных валютах или коллективных расчетных единицах, что может стать важным шагом к укреплению финансового суверенитета этих стран [7].

Кроме того, значительное влияние на финансовую устойчивость предприятий оказывают регуляторные аспекты, включая налоговую политику и таможенные тарифы, а также политическая нестабильность [4]. В рамках сотрудничества стран БРИКС могут заключаться межгосударственные соглашения, направленные на упрощение торговых процедур и снижение административных барьеров. Подобные меры способствуют сокращению временного лага в обороте средств, что в конечном итоге усиливает экономическую интеграцию и повышает конкурентоспособность участников рынка.

Таким образом, стабильность обменных курсов, эффективность платежных систем и гармонизация регуляторных условий становятся критически важными элементами для обеспечения устойчивого развития МСП в условиях глобальной экономической неопределенности.

Выводы

Исследование показало, что эффективное управление оборотными средствами малых и средних компаний в странах БРИКС имеет ключевое значение для успешной работы на международных рынках в условиях повышенной нестабильности внешней среды. Одной из основных трудностей является необходимость поддержания баланса между ликвидностью и доходностью. Текущие показатели финансового цикла часто не соответствуют оптимальным значениям из-за множества различных факторов.

Высокая волатильность валютных курсов, отраслевая специфика отдельных стран и регуляторные барьеры затрудняют трансграничное сотрудничество. В этой связи перспективными направлениями являются развитие платежей в национальных валютах, гармонизация регулирующего законодательства и стандартов финансовой отчетности, а также разработка страхующих финансовых инструментов. Кроме того, введение коллективной расчетной единицы БРИКС могло бы способствовать снижению валютных рисков и усилению трансграничного взаимодействия.

Практическая значимость исследования заключается в формировании научно-обоснованных подходов к управлению оборотным капиталом МСП с учетом международных факторов. Полученные результаты могут быть полезны как для предпринимателей, так и для государственных органов, разрабатывающих меры поддержки малого и среднего бизнеса. Особое внимание следует уделить программам повышения финансовой грамотности и созданию благоприятных условий для интеграции МСП в международные цепочки добавленной стоимости.

В итоге, управление оборотным капиталом становится не просто операционной задачей, а стратегически важным элементом для обеспечения устойчивого развития экономических систем стран БРИКС. Для повышения устойчивости малых и средних предприятий стран БРИКС необходимо учитывать комплексный характер управления оборотным капиталом, интегрируя финансовые, макроэкономические и технологические факторы.

[1] Портал БРИКС // Совместный сайт министерств иностранных дел государств-участников БРИКС. URL: https://infobrics.org/ (дата обращения: 20.12.2025)

[2] Средний финансовый цикл рассчитан как среднее арифметическое на основе финансовых циклов, рассчитанных для каждой отдельной компании по формуле: оборачиваемость дебиторской задолженности + оборачиваемость запасов – оборачиваемость кредиторской задолженности.

[3] Доля отрасли рассчитана как отношение количества компаний из выборки, принадлежащих к отрасли «Торговля оптовая и розничная; ремонт транспортных средств», к общему количеству компаний в выборке.

[4] Средний финансовый цикл отрасли рассчитан как среднее арифметическое на основе финансовых циклов, рассчитанных для каждой отдельной компании, принадлежащей к данной отрасли, по формуле: оборачиваемость дебиторской задолженности + оборачиваемость запасов – оборачиваемость кредиторской задолженности.

Источники:

2. Баландин С.А., Ременцов А.А. Теоретические аспекты финансового риск-менеджмента в компании // Аудиторские ведомости. – 2024. – № 1. – c. 52-59. – url: https://www.elibrary.ru/xselqj.

3. Волков Д.Л., Никулин Е.Д. Управление оборотным капиталом: анализ влияния финансового цикла на рентабельность и ликвидность компаний // Вестник Санкт-Петербургского университета. Менеджмент. – 2012. – № 2. – c. 3-32. – url: https://www.elibrary.ru/pbhldh.

4. Гинзбург М.Ю., Митин Д.В., Чепьюк О.Р. Политическая неопределенность как фактор экономического риска: региональные перспективы // Региональная экономика: теория и практика. – 2014. – № 32. – c. 2-12. – url: https://www.elibrary.ru/sjbcnv.

5. Звонова Е.А. Возможности формирования механизмов перехода к валютно-финансовому союзу стран БРИКС // Вестник Финансового университета. – 2014. – № 5. – c. 63-72. – url: https://www.elibrary.ru/tgequj.

6. Злобина Е.Ю. Экономический анализ состояния сектора МСП в странах БРИКС // Технические университеты: интеграция с европейскими и мировыми системами образования: Материалы VIII Международной конференции. В 2-х томах. Том 2. 2019

Издательство: Ижевский государственный технический университет имени М.Т. Калашникова (Ижевск). Ижевск, 2019. – c. 561-566.– url: https://www.elibrary.ru/ammyqw.

7. Кузнецов А.В. Концептуальные подходы к формированию устойчивой мировой валютно-финансовой системы // Финансы: теория и практика. – 2023. – № 4. – c. 164-172. – url: https://www.elibrary.ru/nhvbks.

8. Ковалев В.В. Финансовый анализ: методы и процедуры. - Москва : Финансы и статистика, 2002. – 559 c.

9. Назарова В.В., Глебов С.П. Взаимосвязь управления оборотным капиталом и результативности деятельности компании // Финансы: теория и практика. – 2018. – № 4. – c. 114-129. – url: https://www.elibrary.ru/xwqgdz.

10. Ситникова О.Г. Анализ сотрудничества стран БРИКС в контексте финансово-экономической безопасности // Экономическая безопасность. – 2023. – № 4. – c. 1591-1608. – doi: 10.18334/ecsec.6.4.119482.

11. Стратегии экономического партнерства БРИКС до 2025 года // Министерство экономического развития Российской Федерации. 11.2020. URL: https://www.economy.gov.ru/material/file/3a71260309ef290a0cfa3fe698a55e83/Strategy%20for%20BRICS%202025.pdf (дата обращения: 20.12.2025)

12. Филобокова Л.Ю. Стратегия и тактика управления оборотным капиталом малых предприятий в условиях глобализации экономических процессов // Дайджест-финансы. – 2012. – № 11. – c. 61-67. – url: https://www.elibrary.ru/pfttxn.

13. Ярыгина И.З., Жигляева А.В. Торгово-экономическое сотрудничество БРИКС: проблемы и перспективы // Экономика. Налоги. Право. – 2020. – № 4. – c. 110-120. – doi: 10.26794/1999-849X-2020-13-4-110-120.

14. Aldawsari S.H. The interplay of economic policy uncertainty and corporate investment: analyzing the moderating influence of financial sector development in BRICS // Cogent Business & Management. – 2024. – № 1. – p. 2430459. – doi: 10.1080/23311975.2024.2430459.

15. Bhattacharyya A., Rahman M.L., Wright S. Improving small and medium‐size enterprise performance: Does working capital management enhance the effectiveness of financial inclusion? // Accounting & Finance. – 2023. – № 4. – p. 3943-3969. – doi: 10.1111/acfi.13081.

16. Deloof M. Does working capital management affect profitability of Belgian firms? // Journal of Business Finance & Accounting. – 2003. – № 3‐4. – p. 573-588. – doi: 10.1111/1468-5957.00008.

17. Johan S., Kayani U., Naeem M., Karim S. How effective is the cash conversion cycle in improving firm performance? Evidence from BRICS // Emerging Markets Review. – 2024. – p. 101114. – doi: 10.1016/j.ememar.2024.101114.

18. Khalil A., Abdelli M.E.A., Mogaji E. Do digital technologies influence the relationship between the COVID-19 crisis and SMEs’ resilience in developing countries? // Journal of Open Innovation: Technology, Market, and Complexity. – 2022. – № 2. – p. 100. – doi: 10.3390/joitmc8020100.

19. Kiymaz H., Haque S., Choudhury A.A. Working capital management and firm performance: A comparative analysis of developed and emerging economies // Borsa Istanbul Review. – 2024. – № 3. – p. 634-642. – doi: 10.1016/j.bir.2024.03.004.

20. Kouaib A., Bu Haya M.I. Firm Performance of Saudi Manufacturers: Does the Management of Cash Conversion Cycle Components Matter? // Journal of Risk and Financial Management. – 2024. – № 1. – p. 16. – doi: 10.3390/jrfm17010016.

21. Nach M., Ncwadi R. BRICS economic integration: Prospects and challenges // South African Journal of International Affairs. – 2024. – № 2. – p. 151-166. – doi: 10.1080/10220461.2024.2380676.

22. Nisa Z., Kapoor G.T., Milan R. // Bharatiya Shiksha Shodh Patrika. – 2023. – № 1. – p. 168-174. – url: https://www.researchgate.net/publication/380403159_MSME_Sector_in_India_Comparative_Analysis_with_BRICS_Countries.

23. Noshad M., Amjad M., Shafiq M.N., Gillani S. Performance and obstacles of SMEs: An empirical evidence from BRICS countries // iRASD Journal of Economics. – 2019. – № 2. – p. 113-131. – doi: 10.52131/joe.2019.0101.0010.

24. Peretz-Andersson E., Tabares S., Mikalef P., Parida V. Artificial intelligence implementation in manufacturing SMEs: A resource orchestration approach // International Journal of Information Management. – 2024. – p. 102781. – doi: 10.1016/j.ijinfomgt.2024.102781.

25. Tahir M., Burki U. Entrepreneurship and economic growth: Evidence from the emerging BRICS economies // Journal of Open Innovation: Technology, Market, and Complexity. – 2023. – № 2. – p. 100088. – doi: 10.1016/j.joitmc.2023.100088.

26. Tshikovhi N., More K., Cele Z. Driving sustainable growth for small and medium enterprises in emerging urban–rural economies // Sustainability. – 2023. – № 21. – p. 15337. – doi: 10.3390/su152115337.

27. Yahaya H.D., Nadarajah G. Determining key factors influencing SMEs’ performance: A systematic literature review and experts’ verification // Cogent Business & Management. – 2023. – № 3. – p. 2251195. – doi: 10.1080/23311975.2023.2251195.

28. Yeboah S., Kjærland F. Impact of dynamic working capital management on operational efficiency: empirical evidence from Scandinavia // Managerial Finance. – 2024. – № 6. – p. 1196-1214. – doi: 10.1108/MF-09-2023-0582.

Страница обновлена: 05.01.2026 в 14:17:33

Working capital as a limiting factor in the development of BRICS cross-border trade

Spiridonov E.E.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 5 (May 2026)

Abstract:

The article examines the influence of external economic factors on working capital management, which acts as a limiting element in the development of international trade of small and medium-sized businesses in the BRICS countries. Small and medium-sized businesses and growing monetary and financial uncertainty play a crucial role in the economies of these countries, which makes it difficult to access liquidity and short-term financing.

A comprehensive assessment of the role of working capital in ensuring the cross-border activities of small and medium-sized businesses has been carried out.

Working capital is considered as an integral factor determining the degree of international cooperation. It is shown that the volatility of exchange rates and the fragmentation of national financial systems significantly increase the risks of companies by increasing the cash conversion cycle. As practical recommendations, the author supports the idea of developing settlements in national currencies, harmonizing regulatory standards, introducing insurance financial instruments and programs to improve financial literacy for business people.

Keywords: cash conversion cycle, small and medium-sized companies, liquidity, return on equity, regional integration

JEL-classification: D24, G30

References:

Aldawsari S.H. (2024). The interplay of economic policy uncertainty and corporate investment: analyzing the moderating influence of financial sector development in BRICS Cogent Business & Management. 11 (1). 2430459. doi: 10.1080/23311975.2024.2430459.

Balandin S.A., Rementsov A.A. (2024). THEORETICAL ASPECTS OF FINANCIAL RISK MANAGEMENT IN THE COMPANY. Auditor\\\\\\\'s statements. (1). 52-59.

Bhattacharyya A., Rahman M.L., Wright S. (2023). Improving small and medium‐size enterprise performance: Does working capital management enhance the effectiveness of financial inclusion? Accounting & Finance. 63 (4). 3943-3969. doi: 10.1111/acfi.13081.

Deloof M. (2003). Does working capital management affect profitability of Belgian firms? Journal of Business Finance & Accounting. 30 (3‐4). 573-588. doi: 10.1111/1468-5957.00008.

Filobokova L.Yu. (2012). Strategy and tactics of working capital management of small enterprises in the context of globalization of economic processes. Digest Finance. (11). 61-67.

Ginzburg M.Yu., Mitin D.V., Chepyuk O.R. (2014). Political uncertainty as an economic risk factor: regional perspectives. Regional Economics: Theory and Pactice. (32). 2-12.

Johan S., Kayani U., Naeem M., Karim S. (2024). How effective is the cash conversion cycle in improving firm performance? Evidence from BRICS Emerging Markets Review. 59 101114. doi: 10.1016/j.ememar.2024.101114.

Khalil A., Abdelli M.E.A., Mogaji E. (2022). Do digital technologies influence the relationship between the COVID-19 crisis and SMEs’ resilience in developing countries? Journal of Open Innovation: Technology, Market, and Complexity. 8 (2). 100. doi: 10.3390/joitmc8020100.

Kiymaz H., Haque S., Choudhury A.A. (2024). Working capital management and firm performance: A comparative analysis of developed and emerging economies Borsa Istanbul Review. 24 (3). 634-642. doi: 10.1016/j.bir.2024.03.004.

Kouaib A., Bu Haya M.I. (2024). Firm Performance of Saudi Manufacturers: Does the Management of Cash Conversion Cycle Components Matter? Journal of Risk and Financial Management. 17 (1). 16. doi: 10.3390/jrfm17010016.

Kovalev V.V. (2002). Financial analysis: methods and procedures

Kuznetsov A.V. (2023). CONCEPTUAL APPROACHES TO THE FORMATION OF A STABLE WORLD MONETARY AND FINANCIAL SYSTEM. Finance: Theory and Practice». 27 (4). 164-172.

Nach M., Ncwadi R. (2024). BRICS economic integration: Prospects and challenges South African Journal of International Affairs. 31 (2). 151-166. doi: 10.1080/10220461.2024.2380676.

Nazarova V.V., Glebov S.P. (2018). THE RELATIONSHIP BETWEEN MANAGEMENT OF FLOATING CAPITAL AND PERFORMANCE OF THE COMPANY. Finance: Theory and Practice». 22 (4). 114-129.

Nisa Z., Kapoor G.T., Milan R. (2023). MSME Sector in India: Comparative Analysis with BRICS Countries Bharatiya Shiksha Shodh Patrika. 42 (1). 168-174.

Noshad M., Amjad M., Shafiq M.N., Gillani S. (2019). Performance and obstacles of SMEs: An empirical evidence from BRICS countries iRASD Journal of Economics. 1 (2). 113-131. doi: 10.52131/joe.2019.0101.0010.

Peretz-Andersson E., Tabares S., Mikalef P., Parida V. (2024). Artificial intelligence implementation in manufacturing SMEs: A resource orchestration approach International Journal of Information Management. 77 102781. doi: 10.1016/j.ijinfomgt.2024.102781.

Sitnikova O.G. (2023). Analysis of cooperation between BRICS countries in the context financial and economic security. Economic security. 6 (4). 1591-1608. doi: 10.18334/ecsec.6.4.119482.

Tahir M., Burki U. (2023). Entrepreneurship and economic growth: Evidence from the emerging BRICS economies Journal of Open Innovation: Technology, Market, and Complexity. 9 (2). 100088. doi: 10.1016/j.joitmc.2023.100088.

Tshikovhi N., More K., Cele Z. (2023). Driving sustainable growth for small and medium enterprises in emerging urban–rural economies Sustainability. 15 (21). 15337. doi: 10.3390/su152115337.

Volkov D.L., Nikulin E.D. (2012). Working capital management: analysis of the impact of the financial cycle on profitability and liquidity of companies. Vestnik of Saint Petersburg University. (2). 3-32.

Yahaya H.D., Nadarajah G. (2023). Determining key factors influencing SMEs’ performance: A systematic literature review and experts’ verification Cogent Business & Management. 10 (3). 2251195. doi: 10.1080/23311975.2023.2251195.

Yarygina I.Z., Zhiglyaeva A.V. (2020). BRICS trade and economic cooperation: problems and prospects. Economy. Taxes. Law. 13 (4). 110-120. doi: 10.26794/1999-849X-2020-13-4-110-120.

Yeboah S., Kjærland F. (2024). Impact of dynamic working capital management on operational efficiency: empirical evidence from Scandinavia Managerial Finance. 50 (6). 1196-1214. doi: 10.1108/MF-09-2023-0582.

Zlobina E.Yu. (2019). Economic analysis of the state of the SME sector in the BRICS countries Technical universities: integration with European and global education systems. 561-566.

Zvonova E.A. (2014). FORMATION OF MECHANISMS TO ENABLE TRANSITION TO THE BRICS MONETARY UNION. Bulletin of the Financial University. (5). 63-72.