Использование искусственного интеллекта для выявления налоговых правонарушений участниками налогового мониторинга

Гибадуллина Э.Р.1 ![]() , Растегаева Ф.С.1

, Растегаева Ф.С.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации - Уфимский филиал, Уфа, Россия

Скачать PDF | Загрузок: 41

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 21, Номер 3 (Июль-сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89040168

Аннотация:

В статье рассматриваются возможности и ограничения применения технологий искусственного интеллекта для выявления налоговых правонарушений в условиях режима налогового мониторинга. Утоняются понятие и перечень налоговых правонарушений, наиболее релевантных для автоматизированного выявления; раскрывается превентивный характер налогового мониторинга как риск-ориентированной формы налогового контроля. Практическая значимость результатов исследования заключается в разработке прикладных рекомендаций по использованию искусственного интеллекта в режиме налогового мониторинга. В частности, предложенная модель интеграции в налоговый мониторинг и цикл управления рисками с участием искусственного интеллекта. Результаты могут быть положены в основу методических материалов для налоговых органов и корпоративных служб налогового комплаенса. Кроме того, сформулированные в работе правовые и этические требования можно учитывать при доработке нормативной базы налогового мониторинга и регламентов Федеральной налоговой службы.

Ключевые слова: налоговый мониторинг; налоговый контроль; налоговое правонарушение; налоговые риски; управление налоговыми рисками; налоговое администрирование; налоговый комплаенс; искусственный интеллект; цифровизация налогообложения

JEL-классификация: H21, H22, H71

Введение

Цифровая трансформация налогового администрирования в Российской Федерации сопровождается появлением новых форм взаимодействия налоговых органов и налогоплательщиков. Одним из ключевых нововведений последних лет стал режим налогового мониторинга (далее НМ), предусматривающий дистанционный доступ налогового органа к данным о финансово-хозяйственной деятельности организаций и обмену информацией в режиме, близком к реальному времени. В этих условиях резко возрастает потребность в инструментах, способных обрабатывать большие объемы разнородных финансово-учетных данных, выявлять аномалии и формулировать на их основе выводы о возможных нарушениях налогового законодательства. К таким инструментам можно оотнести искусственный интеллект (далее ИИ) – совокупность методов интеллектуальной обработки данных (машинное обучение, анализ данных, экспертные системы и др.), обеспечивающих решение аналитических задач без заранее жестко запрограммированных алгоритмов.Актуальность исследования определяется несколькими факторами. Во-первых, режим налогового мониторинга расширяется: все больше крупных компаний предпочитают этот формат взаимодействия с налоговыми органами, что подтверждается ежегодным ростом числа его участников и увеличением доли поступлений от подконтрольных таким образом организаций. Во-вторых, в России действующее налоговое законодательство пока напрямую не учитывает специфику применения алгоритмов ИИ. Это означает отсутствие специальных норм в Налоговом кодексе, хотя общий правовой фон (законы о персональных данных, коммерческой тайне и пр.) уже сейчас накладывает определенные ограничения. В-третьих, международный опыт демонстрирует растущую роль ИИ в налоговом администрировании. Таким образом, назрела научная проблема – как максимально эффективно интегрировать технологии ИИ в процесс НМ и при этом обеспечить соблюдение правовых принципов налогового контроля.

В отечественной научной литературе проблему цифровизации налогового контроля рассматривала Андрианова Н.Г. Ее работа посвящена исследованию проблем и перспектив правового регулирования использования технологий искусственного интеллекта в сфере налогового контроля. Автор анализирует основные направления цифровизации налогового администрирования, включая внедрение информационных систем и программных средств на базе ИИ, а также рассматривает судебную практику, связанную с применением данных таких систем в качестве доказательств налоговых правонарушений. По итогам проведенного анализа Андриановой Н.Г. сделан вывод, что цифровая трансформация налогового контроля с использованием ИИ позволяет автоматизировать контрольные процессы, однако для балансирования публичных и частных интересов требуется совершенствование законодательства о налогах и сборах – в том числе введение новых гарантий и прав для налогоплательщиков при использовании технологий ИИ [4] (Andrianova N.G, 2025).

В свою очередь, авторы Афанасьева Л.В., Евлоева А.Б. рассматривают опыт применения цифровых технологий (прежде всего, ИИ) в финансовой сфере для обеспечения экономической безопасности, как в России, так и за рубежом. Авторы анализируют ключевые направления использования технологий ИИ на основе отечественной и зарубежной практики и отмечают, что возможности ИИ в финансовом секторе в последние годы стремительно развиваются, обеспечивая заметные выгоды в эффективности, повышении точности операций и снижении издержек. Развитие цифровых технологий, по выводам исследования, приводит к появлению новых сервисов, которые повышают уровень экономической безопасности, улучшая защиту финансовой системы от рисков и угроз [5] (Afanaseva L.V., Evloeva A.B., 2023).

В статье Реслан Ф.Б. и Маалоуф Н.Дж. исследуется преобразующее влияние внедрения искусственного интеллекта в практике бухгалтерского учета, уделяется особое внимание эффективности обработки финансовых данных, выявлению мошеннических операций и динамике требуемых профессиональных навыков. Авторы пришли к выводу, что применение ИИ в бухгалтерии существенно повышает продуктивность и точность финансовой отчетности, способствует более эффективному обнаружению случаев финансового мошенничества и оптимизирует процессы подготовки налоговой отчетности [8] (Reslan F. B., Al Maalouf N. J. 2024).

В исследовании Белахуауи Р., Аттак Е.Н. подтверждается, что применение искусственного интеллекта заметно повышает точность выявления налоговых нарушений, аналитические возможности и операционную эффективность налоговых администраций. В рамках разработанной ими концепции адаптивного налогового надзора на основе ИИ показано, каким образом цифровые технологии позволяют оптимизировать процесс обнаружения налогового мошенничества. Авторы отмечают управленческие выгоды от внедрения ИИ, а также связанные с этим этические вызовы, и дают практические рекомендации для налоговых органов по использованию ИИ с целью снижения издержек на налоговое соблюдение и укрепления регуляторных механизмов. Их выводы подчёркивают, что грамотная интеграция ИИ способна не только повысить эффективность контроля, но и снизить затраты бизнеса на соблюдение налоговых требований за счёт автоматизации рутины [6] (Belahouaoui R., Attak E. H., 2024).

В свою очередь, статья автора К. Гайе, предлагает комплексный подход к противодействию налоговому мошенничеству с использованием методов искусственного интеллекта. Отмечается, что ранее меры борьбы с налоговым мошенничеством носили разрозненный характер: одни исследования оптимизировали выявление мошенничества, другие фокусировались на взыскании, однако целостной стратегии не прослеживалось, что частично объясняет сохранение высокой активности мошенников и недостаточную эффективность государственных мер [7] (Gaie C., 2023).

Научный пробел. Несмотря на внимание исследователей к отдельным аспектам цифровизации налогового контроля, комплексный анализ именно использования ИИ в системе налогового мониторинга практически отсутствует. В зарубежной литературе акцент сделан на применении машинного обучения для выявления налогового мошенничества (например, построение моделей отбора проверок, анализ данных электронных счетов-фактур, нейронные сети для поиска уклонения). Российские работы рассматривают юридические проблемы ИИ в налоговой сфере и общий потенциал ИИ для развития налогового мониторинга, однако вопрос интеграции ИИ в режим НМ и связанные с этим изменения парадигмы налогового контроля раскрыт недостаточно полно. Это и предопределило выбор темы настоящего исследования.

Цель исследования – провести комплексный анализ возможностей использования технологий ИИ для выявления и предупреждения налоговых правонарушений в условиях налогового мониторинга, а также определить правовые и организационные ограничения такого использования.

Научная новизна. В ходе исследования получены результаты, обладающие научной новизной. Сформулирован авторский подход к роли ИИ в системе НМ: ИИ выступает как многофункциональный инструмент управления налоговыми рисками, выполняющий функции интеллектуального анализа больших данных, генерации гипотез о потенциальных нарушениях и поддержки решений. Предложена четырехуровневая модель интеграции ИИ в процессы НМ, позволяющая структурно отразить взаимодействие информационных систем и экспертов. Выявлены и структурированы основные правовые и этические вызовы, сопряженные с внедрением ИИ в налоговый контроль; обосновано, что даже при отсутствии прямых норм об ИИ необходимо опираться на принципы законности, обоснованности и прозрачности решений, гарантировать сохранение права налогоплательщика на обжалование. Наконец, проведено сопоставление российского подхода к цифровизации налогового контроля с зарубежным опытом, показано, что Россия в целом следует мировым тенденциям, но специфика режима НМ требует особого акцента на доверии и партнерстве между государством и бизнесом.

Гипотеза исследования состоит в том, что интеграция технологий искусственного интеллекта в процесс налогового мониторинга трансформирует характер налогового контроля – с преимущественно репрессивного (фиксация и наказание уже совершенных нарушений) на превентивный (непрерывное выявление и устранение нарушений до того, как они повлекут ущерб бюджету).

Методология исследования. Исследование основано на комплексно-правовом анализе налогового мониторинга в условиях внедрения технологий ИИ. Исследовательская логика ориентирована на выявление регуляторных ограничений и рисков применения ИИ в налоговом администрировании, а также на моделирование взаимодействия инструментов ИИ с элементами режима налогового мониторинга и внутреннего контроля.

Основная часть

Правовая природа режима налогового мониторинга

Налоговый мониторинг был введен в России в 2016 году как форма налогового контроля, которая является альтернативой традиционным формам налогового контроля (камеральным и выездным проверкам).С правовой точки зрения НМ рассматривается как «…способ расширенного информационного взаимодействия, при котором организация предоставляет налоговому органу доступ в режиме реального времени к данным бухгалтерского и налогового учета, что, в свою очередь, освобождает организацию от проведения камеральных и выездных налоговых проверок и сохраняет за налоговым органом возможность проверки полноты и своевременности исчисления (уплаты) налогов и сборов» [3].

По сути, налоговый мониторинг трансформирует взаимодействие государства и налогоплательщика – из модели «контролер – поднадзорный» в модель партнерства, где обе стороны заинтересованы в достоверности и прозрачности налоговой отчетности.

С точки зрения системы налогового права НМ относится к формам налогового контроля, но при этом имеет комплексный характер. Он сочетает элементы предварительного и текущего контроля и элементы налогового аудита (в части совместного обсуждения обнаруженных рисков и их добровольного устранения).

Правовой режим НМ устанавливает взаимные обязанности: налогоплательщик обязан обеспечить налоговикам доступ к данным и исправность внутренних контролей, а налоговый орган – проводить мониторинг в определенные сроки и не назначать по охваченным периодам выездные проверки [1].

Важно подчеркнуть превентивную функцию налогового мониторинга. В отличие от выездных проверок, которые обычно выявляют нарушения после их совершения, т.е. «прошедшей датой» (например, через год и более после отчетного периода), НМ нацелен на раннее обнаружение и профилактику правонарушений. Федеральная налоговая служба (далее ФНС) позиционирует НМ как инструмент совместного управления налоговыми рисками: налоговый орган и компания в ходе НМ обмениваются мнениями и доказательствами по спорным операциям, и компания получает возможность скорректировать порядок учета операций или данные в декларации до наступления негативных последствий [11]. Такой подход соответствует современным мировым трендам развития налогового администрирования – переходу к непосредственному контролю на основе данных. Концепция «Налоговое администрирование 3.0» (Tax Administration 3.0), продвигаемая ОЭСР, предполагает интеграцию налогового администрирования с бизнес-процессами налогоплательщиков и использование цифровых технологий для непрерывного мониторинга транзакций [9]. Российский режим НМ вполне вписывается в эту парадигму, выступая при этом одной из первых моделей реализации «онлайн-контроля» на практике.

Налоговые правонарушения, выявляемые с помощью технологий ИИ

Налоговый кодекс РФ (далее НК РФ) определяет налоговое правонарушение как виновно совершенное противоправное деяние в сфере налогообложения (ст.106 НК РФ) [1]. Классически к таким правонарушениям относятся несвоевременная уплата налога, непредставление декларации, занижение налоговой базы, включение в декларацию заведомо ложных сведений и др. Однако не все нарушения одинаково поддаются автоматизированному выявлению. Для эффективного применения ИИ необходимо определить круг правонарушений, для которых характерны явные цифровые индикаторы и следы в учетных данных.Наиболее перспективными для автоматического обнаружения являются правонарушения, связанные с искажением данных отчетности и схемами уклонения, которые оставляют аномальные паттерны в массивах финансовой информации. Например, такие нарушения, как занижение выручки (скрытие части доходов), необоснованное завышение расходов (через фиктивные сделки), неправомерное возмещение НДС (через создание фирм-однодневок и выдачу фиктивных счетов-фактур), могут выявляться с помощью алгоритмов, анализирующих большие объемы операций и взаимосвязи между компаниями. Практика показывает, что машинное обучение успешно применяется для поиска подозрительных транзакций и аномалий в бухгалтерских журналах. Например, модели классификации могут выделять компании, систематически показывающие убытки при наличии транзакций с взаимозависимыми лицами, или находить цепочки контрагентов, задействованные в транзитных схемах вывода прибыли.

Другой тип правонарушений – несоблюдение установленных процедур (непредставление документов, отказ от обеспечения доступа налоговым инспекторам, нарушение требований к системе внутреннего контроля). Их выявление также может быть автоматизировано частично, например, через мониторинг логов взаимодействия и проверку полноты загруженных в витрину данных документов. Однако здесь ИИ играет вспомогательную роль (например, контроль выполнения чек-листов), основное же – организационные меры.

Следует отметить, что уголовно наказуемое уклонение от уплаты налогов (ст.199 Уголовного кодекса РФ) обычно является продолжением налогового правонарушения, выразившегося в сокрытии доходов или ложных сведениях [2]. Поэтому инструменты ИИ, нацеленные на выявление схем уклонения, работают на предупреждение более тяжких нарушений, позволяя пресечь незаконные практики до того, как недоплата превратится в значительный ущерб бюджету.

Таким образом, применение ИИ в рамках НМ целесообразно сфокусировать на тех правонарушениях, которые:

- оставляют цифровой след в учетных данных;

- поддаются формализации через набор признаков или аномалий;

- массово распространены среди крупных налогоплательщиков и способны причинять существенный ущерб бюджету.

К ним, прежде всего, относятся схемы уклонения, злоупотребления налоговыми льготами, искажение данных отчетности. Выявление же технических нарушений (несвоевременная подача документов и пр.) может быть автоматизировано простыми алгоритмами без применения ИИ. Такой приоритезации соответствует и зарубежный опыт: согласно отчету ОЭСР, наиболее частая область применения ИИ налоговыми администрациями – это распознавание сложных схем уклонения и мошенничества, например, по НДС и подоходному налогу [10].

Интеграция искусственного интеллекта в режим налогового мониторинга

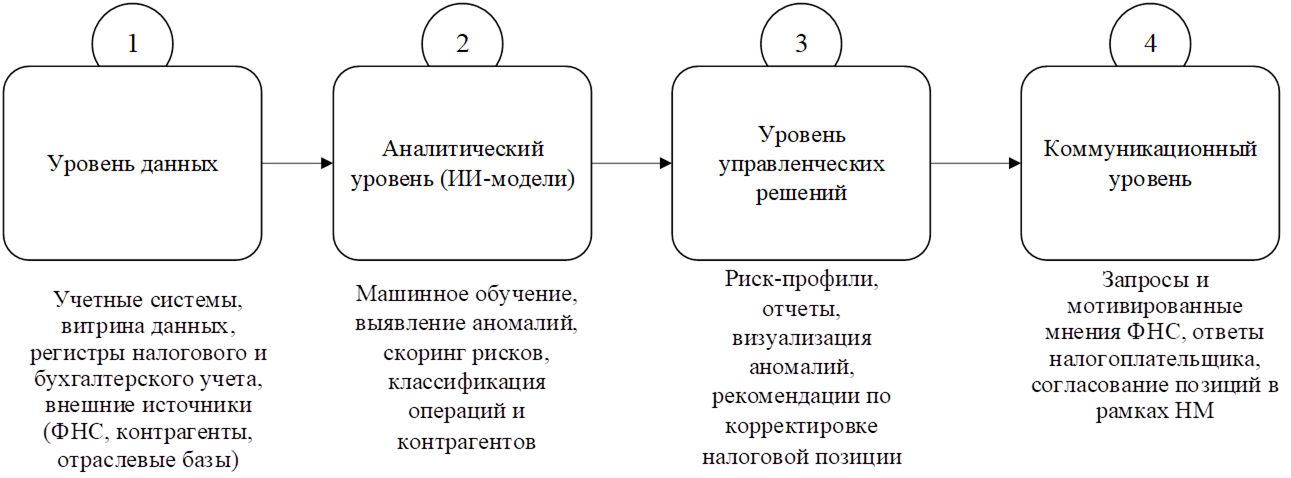

Внедрение ИИ в процессы налогового мониторинга требует понимания того, как именно взаимодействуют технологические решения и субъекты мониторинга (налогоплательщик и налоговый инспектор). Для этого предложена модель, включающая несколько уровней интеграции ИИ в систему НМ. Условно можно выделить четыре уровня (см. Рис. 1): данные, аналитические модели, управленческие решения и коммуникации.

Уровень данных: на этом базовом уровне происходит формирование и подготовка данных для анализа ИИ. В рамках НМ это означает настройку выгрузки информации из учетных систем компании в формате, пригодном для обработки алгоритмами. Важную роль здесь играет система внутреннего контроля компании, которая должна обеспечивать достоверность и полноту передаваемых данных. ИИ на данном уровне может применяться для предварительной очистки и структурирования данных, идентификации дубликатов, а также для OCR-распознавания и структурирования нецифровых документов. Таким образом, первый уровень – это фундамент, где объединяются информационные ресурсы организации и ФНС для дальнейшего анализа.

Уровень аналитических моделей: это ядро системы, где алгоритмы ИИ обрабатывают собранные данные. Сюда относятся модели машинного обучения для обнаружения аномалий, прогнозирования рисков, классификации транзакций по степени благонадежности и т.д. На этом уровне происходит генерация аналитических выводов: например, выявление подозрительных операций, расчёт вероятности наличия схемы уклонения, автоматическая сверка данных с внешними источниками (реестрами, банковскими данными). С учетом специфики НМ модели могут работать почти в режиме реального времени, анализируя поток операций по мере их совершения. Такой потоковый анализ в сочетании с накоплением обучающей выборки позволяет постепенно повышать точность алгоритмов. В зарубежной практике аналогичный подход применяет налоговая служба Нидерландов, которая в реальном времени оценивает поступающие декларации с помощью машинного обучения, присваивая им рейтинг риска и определяя необходимость дополнительных вопросов инспектора.

Уровень управленческих решений: результаты, полученные на предыдущем уровне, используются для поддержки принятия решений как налоговым органом, так и налогоплательщиком. Для компании результаты анализа ИИ могут интегрироваться в ее систему внутреннего контроля, например, формироваться внутренние отчеты о выявленных рисках, предлагаемые меры по их устранению, подбор релевантных норм и разъяснений. Важно подчеркнуть, что на этом уровне решения еще не принимаются автоматически – ИИ лишь предлагает рекомендации. Окончательное же решение (признать ли ситуацию нарушением, доначислять ли налог, корректировать ли учет) остается за должностным лицом инспекции или ответственным сотрудником компании. Тем не менее, влияние ИИ значительно: он ранжирует проблемы по приоритетности, обеспечивает доказательную базу (выводит факты, числа, аналоги) и тем самым направляет внимание человека.

Уровень коммуникаций: это верхний уровень, где происходит взаимодействие между налоговым органом и налогоплательщиком в рамках мониторинга. Информация, обогащенная с помощью ИИ, используется в процессе коммуникации: при согласовании позиции по спорным вопросам, подготовке ответов на запросы, обсуждении результатов года. Например, если алгоритм выявил аномальную операцию, компания при взаимодействии с инспектором уже располагает подготовленным ИИ обоснованием – подборкой документов, судебной практики, расчётов, подтверждающих добросовестность операции, либо, напротив, соглашается с риском и предлагает меры. Таким образом, ИИ становится своего рода третьей стороной коммуникации, обеспечивая прозрачность и обоснованность диалога. При эффективном использовании это сокращает время на выяснение обстоятельств и повышает доверие между сторонами, поскольку решения принимаются на основе объективного анализа данных, а не исключительно субъективных оценок.

Рисунок 1 - Модель использования технологий искусственного интеллекта в системе налогового мониторинга

Источник: составлено авторами

Представленная модель демонстрирует, что ИИ пронизывает все этапы налогового мониторинга – от сбора данных до взаимодействия сторон. На уровне данных ИИ обеспечивает связующее звено между технической инфраструктурой компании и ФНС. На уровне аналитики – выполняет интеллектуальную обработку и выдвигает гипотезы. На уровне решений – способствует обоснованию и документированию управленческих действий. Наконец, на уровне коммуникаций – повышает прозрачность и доверие в диалоге. Такая многоуровневая интеграция позволяет рассматривать ИИ не просто как вспомогательный инструмент, а как неотъемлемый элемент архитектуры НМ, расширяющий возможности системы налогового контроля.

Отметим, что ИИ не заменяет человека, а дополняет его. Главная роль налоговых инспекторов и специалистов по налогообложению – принимать юридически значимые решения на основе выводов, подготовленных алгоритмами. Тем не менее, использование ИИ способно существенно изменить организацию работы: вместо выборочной постконтрольной проверки инспектор получает возможность осуществлять непрерывный мониторинг и сосредоточиться на анализе именно проблемных зон, выделенных алгоритмом. Для компаний это означает переход к постоянному внутреннему аудиту налоговых операций с помощью цифровых инструментов, что ведет к более высокому уровню налогового комплаенса.

Искусственный интеллект в управлении налоговыми рисками

Концепция налогового мониторинга изначально нацелена на переход от разовых проверок к непрерывному управлению налоговыми рисками. В этой логике технологии ИИ органично дополняют существующие процедуры риск-менеджмента как в налоговых органах, так и в компаниях. Использование ИИ в управлении налоговыми рисками можно представить в виде замкнутого цикла, состоящего из последовательных этапов: идентификация рисков, оценка и анализ, планирование мер реагирования, реализация мер и обратная связь с адаптацией моделей (см. Рис. 2).Идентификация рисков: на первом этапе ИИ применяется для автоматического выявления операций и ситуаций, потенциально несущих налоговый риск. Модели машинного обучения, обученные на исторических данных (например, прецедентах доначислений или судебных споров), способны выделять сделки, выходящие за рамки типичного профиля компании, или несоответствия в данных (расхождения между налоговой и бухгалтерской отчетностью, аномальные контрагенты и т.п.). Результатом работы ИИ на данном этапе является перечень «зон внимания» – конкретных операций, документов или контрагентов, которые требуют проверки специалистом. Например, алгоритм может указать, что операция с контрагентом «X» по ставке 0% НДС выглядит подозрительно, так как у аналогичных контрагентов этой отрасли обычно применяется ставка 20%. Таким образом, ИИ выполняет функцию фильтра, пропуская через себя весь поток данных и сигнализируя о потенциальных проблемах.

Анализ и оценка рисков: выявленные потенциальные риски необходимо количественно оценить – какова вероятность их реализации и возможные финансовые последствия. Алгоритмы могут рассчитать, например, вероятность того, что данная операция будет признана нарушением, на основе статистики прошлых проверок. Кроме того, модели способны оценить размер возможных доначислений и штрафов, если риск подтвердится (учитывая сумму операции, налоговую ставку, санкции за правонарушение). Такие оценки достигаются за счёт анализа больших массивов данных о результатах налоговых проверок и судебной практике.

Планирование и реализация мер реагирования: после оценки риска принимается решение о необходимых мерах: от запроса дополнительных документов или пояснений – до корректировки налоговой декларации или доначисления налога. ИИ может помочь и здесь, выступая как система поддержки решений. Современные прикладные решения способны автоматически формировать проекты документов – запросов, уведомлений, пояснительных записок, – опираясь на шаблоны и выявленные алгоритмом факты. Например, если обнаружен риск, связанный с контрагентом, система сама подготовит черновик запроса компании о представлении договора с этим контрагентом и обосновании характера сделки. Другой пример – для внутренней налоговой службы компании ИИ может сгенерировать черновик отчета для руководства, где описан выявленный риск, указаны затронутые суммы, ссылки на соответствующие нормы законодательства и судебные решения. Такие функции не только экономят время, но и повышают качество документации: в тексты автоматически включаются все релевантные сведения, снижается вероятность пропуска важных деталей.

Мониторинг и адаптация. Завершающий этап – анализ того, насколько успешно принятые меры устранили риск, и обратная связь для совершенствования моделей. Если, например, по итогам мониторинга между компанией и ФНС достигнуто соглашение (разрешены разногласия) или суд поддержал позицию налогоплательщика/налогового органа, эти результаты необходимо учесть. Алгоритмы ИИ могут автоматически скорректировать свои веса и правила, исходя из нового знания: например, если определенная схема была признана судом правомерной, модель снизит риск-оценку для аналогичных случаев в будущем. Таким образом, ИИ постоянно обучается на фактических исходах, постепенно повышая точность своих предсказаний. Данный этап критически важен, чтобы система управления рисками не была статичной: новые виды уклонения требуют обновления моделей, а изменения законодательства – корректировки алгоритмов под новые правила.

Рисунок 2 - Роль технологий искусственного интеллекта в управлении налоговыми рисками участников налогового мониторинга

Источник: составлено авторами

Таким образом, ввключение ИИ во все фазы работы с рисками позволяет добиться того, что управление налоговыми рисками становится непрерывным процессом. Если в традиционной модели риски оценивались эпизодически (например, раз в год при подготовке к проверке), то под влиянием ИИ оценка происходит постоянно в режиме реального времени. Это ведет к смене парадигмы: от реагирования на уже совершенные нарушения – к превентивному комплаенсу, когда большинство проблем устраняется до того, как превратится в правонарушение.

Однако, стоит подчеркнуть, что даже самый совершенный алгоритм не может учесть абсолютно все аспекты риска, особенно такие, которые лежат за пределами доступных алгоритму данных (например, изменения в бизнес-модели компании, известные лишь руководству). Поэтому участие человека на этапе принятия решений остается решающим. Тем не менее, ИИ существенно облегчает для человека эту задачу, беря на себя рутинные вычисления и поиск корреляций, и оставляя людям решение творческих и правовых вопросов – например, стоит ли ту или иную ситуацию формально трактовать как нарушение или учесть совокупность смягчающих обстоятельств.

Правовые и этические ограничения использования ИИ

Масштабное внедрение ИИ в практику налогового мониторинга сопряжено с целым рядом правовых и этических вызовов. В настоящее время в российских нормативных актах отсутствуют специальные правила, регулирующие применение ИИ именно в налоговом администрировании. Тем не менее, уже действуют общеправовые принципы и нормы, которые нельзя игнорировать при цифровизации налогового контроля. Ключевыми вопросы представлены в таблице 1:Таблица 1 – Ключевые вопросы цифровизации налогового контроля

|

Ключевой вопрос

|

Характеристика

|

|

Прозрачность алгоритмов и обоснованность решений

|

Налогоплательщик имеет право знать, на основании

каких данных и логики сделан вывод о наличии нарушений. Полностью «черный

ящик» алгоритма, выдающий рекомендации без объяснения, противоречит принципам

доверия и справедливости. Поэтому при использовании ИИ необходимо

обеспечивать интерпретируемость моделей – например, предоставлять

налогоплательщику информацию о том, какие факторы повлияли на высокую оценку

риска по определенной операции

|

|

Распределение ответственности

|

Кто несет ответственность, если алгоритм допустил

ошибку? Очевидно, что переложить ответственность на программный код нельзя –

по закону отвечает должностное лицо или налогоплательщик (в зависимости от

того, кто принимал решение). Однако массовое применение сторонних ИИ-решений

(например, закупленных у внешних разработчиков систем анализа данных)

порождает риск размытия ответственности. Если инспектор доверился системе,

которая ошибочно «обвинила» добросовестную компанию, ответственность все

равно лежит на инспекторе и ФНС в целом. Аналогично, если компания использует

ИИ для автоматического заполнения деклараций и допускает ошибки, она не может

ссылаться на алгоритм как на виновника. На практике это требует закрепления

регламентов: использование рекомендаций ИИ – только при условии верификации

человеком, а разработчики систем должны обеспечивать определенный уровень

качества и, возможно, страховать риски на случай крупных сбоев.

|

|

Право на обжалование и пересмотр

|

Решения налоговых органов, даже если они приняты с

участием ИИ, не должны восприниматься как безапелляционные. Налогоплательщик

должен сохранить все процессуальные права на обжалование – как в

административном порядке (в вышестоящий налоговый орган), так и в судебном.

Причем при рассмотрении спора налогоплательщик имеет право представить свои

возражения в том числе относительно корректности работы алгоритма, если тот

использовался. В этом контексте возможно появление новой практики –

привлечения независимых экспертов по данным и ИИ при рассмотрении налоговых

споров, где спор касается вывода алгоритма. Например, если компания не

согласна с доначислением, основанным на аналитической модели ФНС, она может

ходатайствовать о назначении экспертизы алгоритма. Хотя пока таких случаев в

российской практике не было, потенциал для них появится с ростом роли ИИ. Законодательное

закрепление процедур обжалования «алгоритмических» решений – следующий шаг,

необходимый для защиты прав налогоплательщиков

|

|

Защита данных и конфиденциальность

|

Режим НМ обеспечивает налоговому органу

беспрецедентно широкий доступ к данным компании. Это требует повышенного

внимания к информационной безопасности. Алгоритмы ИИ, анализирующие данные,

должны функционировать в рамках защищенных контуров, исключающих несанкционированное

использование или утечки сведений, составляющих коммерческую тайну. Правовые

требования здесь определяются законом о персональных данных, законом о

налоговой тайне, а также ведомственными приказами ФНС по режимам доступа и

журналированию действий инспекторов.

|

Таким образом, правовые ограничения использования ИИ в налоговом мониторинге сводятся к требованию соблюдать базовые принципы законности и прав граждан при любой автоматизации.

Помимо юридических рамок, применение ИИ таит риски предвзятости и злоупотреблений. Алгоритмы, обученные на исторических данных, могут воспроизводить существующие перекосы налогового контроля. Например, если в прошлом инспекторы чаще проверяли предприятия определенной отрасли, алгоритм может считать принадлежность к этой отрасли фактором риска и незаслуженно «дискриминировать» такие компании. Или, если ранее внимание было сконцентрировано на средних фирмах, то крупные могут получать заниженный риск-рейтинг без достаточных оснований. Для предотвращения этого необходим регулярный аудит моделей ИИ: привлечение междисциплинарных команд для проверки алгоритмов на отсутствие систематической ошибки.

Отдельной проблемой двойного назначения является потенциальное использование ИИ не только для укрепления налоговой дисциплины, но и для совершенствования незаконных схем. Технологии, которые ФНС и добросовестный бизнес применяют для анализа данных, могут быть использованы и недобросовестными налогоплательщиками – например, для автоматизации схем сокрытия доходов, генерации фиктивных документов или поиска лазеек в законодательстве. Уже сейчас появляются инструменты с элементами ИИ, которые помогают компаниям оптимизировать налоги (например, подбирают оптимальные юрисдикции, распределяют прибыль по дочерним структурам с учетом множества факторов). Это ставит перед государством задачу постоянного опережения: развитие «оборонительных» ИИ-систем для выявления новых видов уклонения должно идти на шаг впереди появления этих видов.

Законодательная реакция здесь может включать ужесточение ответственности за создание и распространение инструментов, заведомо предназначенных для сокрытия налогов, а также стимулирование обмена информацией между странами для противодействия трансграничным схемам.

Этические ограничения дополняют этот императив, требуя учитывать социальные эффекты алгоритмов и предотвращать их вредное воздействие (дискриминацию, снижение ответственности людей, недобросовестное использование). Реализация этих ограничений на практике, вероятно, потребует обновления нормативной базы. Уже сейчас представляется целесообразным разработать методические рекомендации ФНС по применению ИИ, где были бы закреплены принципы прозрачности, ответственности и приоритета человеческого решения. В дальнейшей перспективе – внесение изменений в Налоговый кодекс или принятие отдельного акта, регламентирующего цифровой налоговый контроль.

Заключение

1. Проведенное исследование подтвердило выдвинутую гипотезу о том, что интеграция технологий искусственного интеллекта способна трансформировать систему налогового контроля, сделав ее превентивной. В условиях режима налогового мониторинга, предполагающего постоянный обмен данными между налогоплательщиком и налоговым органом, применение ИИ позволяет выявлять и предотвращать налоговые правонарушения еще до этапа подачи налоговой отчетности. Полученные результаты свидетельствуют, что сочетание НМ с алгоритмами ИИ формирует новую модель взаимодействия государства и бизнеса – модель постоянного управления налоговыми рисками, основанную на данных.2. Ключевое преимущество ИИ состоит в его способности обрабатывать огромные массивы разнородной информации и находить скрытые закономерности, недоступные традиционному анализу. В налоговом мониторинге это означает переход от фрагментарного контроля отдельных операций к сплошному мониторингу всей совокупности финансово-хозяйственной деятельности компании. Такая тотальная «прозрачность» снижает вероятность пропуска существенных нарушений и повышает предсказуемость налоговой нагрузки для бизнеса.

3. Внедрение ИИ не отменяет, а наоборот, подчеркивает значение профессионального суждения человека. Как налоговые инспекторы, так и сотрудники компаний должны воспринимать алгоритмы прежде всего как инструмент генерации гипотез, а не истину в последней инстанции. Окончательные решения – квалифицировать ли ситуацию как правонарушение, доначислять ли налог, применять ли штраф – остаются в компетенции уполномоченных должностных лиц и руководства компаний. Более того, с развитием ИИ роль человека смещается с выполнения рутинных операций к функции контроля за самим алгоритмом, его настройкой и интерпретацией результатов. В этом смысле можно сказать, что ИИ не заменяет инспектора, а вооружает его новыми возможностями.

4. Интеграция ИИ в НМ открывает широкие перспективы для повышения эффективности налогового администрирования. Налоговые правонарушения из скрытых и выявляемых постфактум становятся прозрачными и управляемыми проактивно, что выгодно и государству (растет собираемость налогов, снижаются расходы на проверки), и добросовестному бизнесу (снижается нагрузка от проверочных мероприятий, повышается определенность налоговых обязательств).

Источники:

2. Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 17.11.2025, с изм. от 17.12.2025). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru (дата обращения: 20.12.2025).

3. Письмо ФНС России от 17.12.2014 № ЕД-4-2/26194 «О порядке проведения налогового мониторинга». КонсультантПлюс [Эдектронный ресурс]. URL: https://www.consultant.ru (дата обращения: 15.09.2025)

4. Андрианова Н.Г. Искусственный интеллект в налоговом контроле: проблемы и перспективы правового регулирования // Налоги и налогообложение. – 2025. – № 3. – c. 22-32. – doi: 10.7256/2454-065X.2025.3.74301.

5. Афанасьева Л.В., Евлоева А.Б. Изучение опыта применения цифровых технологий в финансовой сфере в целях обеспечения экономической безопасности в России и за рубежом // Национальная безопасность / nota bene. – 2023. – № 2. – c. 36-47. – doi: 10.7256/2454-0668.2023.2.40031.

6. Belahouaoui R., Attak E.H. Digital taxation, artificial intelligence and Tax Administration 3.0: improving tax compliance behavior – a systematic literature review using textometry (2016–2023) [Электронный ресурс] // Accounting Research Journal. – 2024. – Vol. 37, No. 2. – P. 172–191. doi:10.1108/ARJ-12-2023-0372

7. Gaie C. Struggling Against Tax Fraud: A Holistic Approach Using Artificial Intelligence. / In book: Recent Advances in Data and Algorithms for e-Government. - Cham: Springer, 2023. – 87-102 p.

8. Bou Reslan F., Jabbour Al Maalouf N. Assessing the Transformative Impact of AI Adoption on Efficiency, Fraud Detection, and Skill Dynamics in Accounting Practices // Journal of Risk and Financial Management. – 2024. – № 12. – p. 577. – doi: 10.3390/jrfm17120577.

9. Tax Administration 3.0: The Digital Transformation of Tax Administration. OECD. [Электронный ресурс]. URL: https://www.oecd.org/en/publications/tax-administration-3-0-the-digital-transformation-of-tax-administration_ca274cc5-en.html (дата обращения: 25.12.2025).

10. Tax Administration 2024. OECD. [Электронный ресурс]. URL: https://www.oecd.org/tax/administration/ (дата обращения: 15.09.2025).

11. База знаний. Образовательный портал «Налоговый мониторинг». [Электронный ресурс]. URL: https://налоговыймониторинг.рф/baza-znaniy/#knowledge-faq (дата обращения: 15.09.2025).

Страница обновлена: 16.07.2026 в 08:48:59

Download PDF | Downloads: 41

The application of artificial intelligence to identify tax violations by tax monitoring participants

Gibadullina E.R., Rastegaeva F.S.Journal paper

Financial risk management

Volume 21, Number 3 (July-september 2025)

Abstract:

The article discusses the possibilities and limitations of using artificial intelligence technologies to identify tax violations in the context of the tax monitoring regime. The concept and list of tax offenses that are most relevant for automated detection are clarified; and the preventive nature of tax monitoring as a risk-oriented form of tax control is revealed. The practical significance of the research results lies in the development of applied recommendations for the use of artificial intelligence in tax monitoring. In particular, the authors proposed a model of integration artificial intelligence into tax monitoring and risk management cycle. The results can be used as the basis for methodological materials for tax authorities and corporate tax compliance services. In addition, the legal and ethical requirements formulated in the article can be taken into account when finalizing the regulatory framework for tax monitoring and regulations of the Federal Tax Service.

Keywords: tax monitoring, tax control, tax offense, tax risk, tax risk management, tax administration, tax compliance, artificial intelligence, digitalization of taxation

JEL-classification: H21, H22, H71

References:

. [].

Afanaseva L.V., Evloeva A.B. (2023). THE EXPERIENCE OF USING DIGITAL TECHNOLOGIES IN THE FINANCIAL SECTOR IN ORDER TO ENSURE ECONOMIC SECURITY IN RUSSIA AND ABROAD. Natsionalnaya bezopasnost / nota bene. (2). 36-47. doi: 10.7256/2454-0668.2023.2.40031.

Andrianova N.G. (2025). ARTIFICIAL INTELLIGENCE IN TAX CONTROL: PROBLEMS AND PROSPECTS OF LEGAL REGULATION. Nalogi i nalogooblozhenie. (3). 22-32. doi: 10.7256/2454-065X.2025.3.74301.

Belahouaoui R., Attak E.H. Digital taxation, artificial intelligence and Tax Administration 3.0: improving tax compliance behavior – a systematic literature review using textometry (2016–2023) [Elektronnyy resurs] // Accounting Research Journal. – 2024. – Vol. 37, No. 2. – P. 172–191. doi:10.1108/ARJ-12-2023-0372

Bou Reslan F., Jabbour Al Maalouf N. (2024). Assessing the Transformative Impact of AI Adoption on Efficiency, Fraud Detection, and Skill Dynamics in Accounting Practices Journal of Risk and Financial Management. 17 (12). 577. doi: 10.3390/jrfm17120577.

Gaie C. (2023). Struggling Against Tax Fraud: A Holistic Approach Using Artificial Intelligence Cham: Springer.

Tax Administration 2024OECD. Retrieved September 15, 2025, from https://www.oecd.org/tax/administration/

Tax Administration 3.0: The Digital Transformation of Tax AdministrationOECD. Retrieved December 25, 2025, from https://www.oecd.org/en/publications/tax-administration-3-0-the-digital-transformation-of-tax-administration_ca274cc5-en.html