Экосистемная парадигма и цифровые инновации конкурентоспособности электронной торговли

Берг Т.И.1 ![]() , Шаров В.С.1

, Шаров В.С.1 ![]() , Белоногова Е.В.1

, Белоногова Е.В.1 ![]()

1 Сибирский федеральный университет, Красноярск, Россия

Скачать PDF | Загрузок: 87

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 1 (Январь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89169014

Аннотация:

Определено влияние трансформации цифровых технологий на формирование и развитие экосистем в торговле, в зависимости от набора цифровых решений и концепций продвижения к клиенту, учитываемое бизнесом в обеспечении конкурентоспособности электронной коммерции (e-commers), принятии решений для выхода на разные типы рынков. Авторами уточнено понятие «цифровая экосистема», не только как инструмент инновационной активности, способный через цифровые решения привлекать, интегрировать большое количество разно удалённых независимых участников и выводить электронную торговлю, взаимосвязанные отрасли на новый технологический уровень, но и как конкурентоспособная единица. Аргументируется возможность достижения существенного роста оборота электронной коммерции России, в сочетании бизнес-моделей аутсорсинга и метамоделей, основанных на расширении функционала карты экосистем специализированными, процессно-ориентированными сервисами, масштабировании технологий искусственного интеллекта, виртуальной и дополненной реальности, горизонтально-вертикальной интеграции, клиентоориентированности, по каналам прямых продаж, маркетплейсы и дистрибьюторские сети. Доказана эффективность ключевых метрик, определяющих конкурентоспособность отечественных маркетплейсов на рынке электронной коммерции (число запросов в поиске, ежемесячные уникальные посетители, дедуплицированная аудитория, капитализация рыночной стоимости, процент отказов от покупки), являющихся «отправной точкой» для участников экосистем при принятии решений о размещении предложений, покупательском выборе, инвестировании. Выделены сильные и слабые стороны экосистем, учитываемых при разработке стратегий выхода на маркетплейсы, создании специализированных интернет-магазинов, развитии собственных брендов, внедрении бизнес-моделей, как переменных, определяющих возможность внедрения цифровых инноваций и конкурентоспособность.

Ключевые слова: конкурентоспособность, цифровые платформы, цифровые экосистемы, инновации, электронная коммерция, бизнес-модели, маркетплейс, метрики конкурентоспособности

JEL-классификация: O31, O32, L81

Введение

Высокая турбулентность внешней среды, международные вызовы, смена технологических укладов, обусловленная цифровой трансформацией всех процессов общества и экономики обозначенная в качестве целевого ориентира национального развития (Указ Президента РФ «О национальных целях развития РФ на период до 2030 до 2036 г.» [1]), привели к новым формам товародвижения на глобальных и локальных рынках, определяющим отраслевую конкурентоспособность предприятий торговли.

Активное внедрение новых цифровых технологических инноваций, оптимизации бизнес-моделей, происходят в основном за счет собственных инвестиций, а также заемных средств без непосредственного государственного участия. Однако государственное регулирование позволяет торговым компаниям и платформам быстро адаптироваться и занимать лидирующие позиции на рынке электронной коммерции.

Кроме того, через торговлю реализуются важные государственные цели – повышение качества жизни населения и эффективности самой отрасли (Национальная программа (НП) «Экономика данных и цифровая трансформация государства» [2]).

Повсеместная цифровизация и создание собственных экосистем крупными торговыми компаниями, интеграция предприятий среднего и малого бизнеса в маркетплейсы, создание собственных специализированных интернет-магазинов, развитие собственных брендов, определяют конкурентные преимущества каждого участника рынка, в том числе электронной коммерции.

Целью исследования является изучение выявление влияния трансформации цифровых технологий в формировании и развитии экосистем в торговле, как актора внедрения инноваций в процессы продвижения товаров и услуг, обеспечивающих их конкурентоспособность.

Научная новизна исследования состоит в уточнении понятия «цифровая экосистема», а также сопоставления уровня технологичности электронной торговли с маркетинговыми подходами и цифровыми решениями. Указанная научная новизна обеспечивает теоретический задел для увеличения глубины исследования природы и развития экосистем электронной торговли, в том числе с целью роста оборота электронной коммерции и повышения эффективности задействованных отраслей.

Материалы и методы

Проведенное исследование базируется на открытых источниках российских и зарубежных аналитических агентств, данных статистики РФ, содержащих результаты цифровой трансформации и развития рынка электронной коммерции. Исследование проведено на основе систематизации теоретических положений, аналитики экосистемного подхода, определяющего место электронной коммерции в глобальном масштабе и дифференциацию по субъектам России.

Обработка статистической информации проводилась на основе методов абсолютных, относительных величин, сравнения, синтеза, графической визуализации.

Применяемые подходы и методы, позволили сконструировать гипотезу эволюции экосистем электронной коммерции, тренды и векторы ее развития. Что определит дальнейшую цифровую трансформацию и цифровизацию торговли.

Методологическую основу проведенного исследования составили комплексный, экосистемный, маркетинговый, клиентоориентированный подходы, позволившие определить влияние цифровой трансформации на развитие и функционал экосистем электронной торговли.

Исследование выполнено на основе анализа трудов отечественных и зарубежных авторов, а также построения аналитических таблиц и графиков с использованием статистической информации из открытых источников. Работа является составным элементом комплексного исследования развития электронной коммерции в отечественной экономике, направленного на предложения инструментов инновационного развития данной отрасли с учётом цифровых трансформаций и экосистемного подхода.

Полученные результаты

До масштабного запуска современных цифровых платформ прошел достаточно большой отрезок времени. Первые цифровые платформы и сервисы в различных сферах появились в разные периоды, начиная с конца 60-х годов XX века, и продолжаются до настоящего времени. Получив динамичный импульс в России благодаря реализации НП «Цифровая экономика Российской Федерации» [3].

Цифровая экономика и цифровизация по мнению Хитта М.А., Ирланда Р.Д. и Хоскиссона Р.Е. (Hitt, M. A., Ireland, R. D., & Hoskisson, R. E., 2017 [24]), стала обязательной частью глобальных экономических процессов, а интеграция цифровых технологий во все сферы деятельности и системы разного уровня, обязательным требованием для участников конкурентной борьбы.

Результатом цифровизации выступает «цифровая трансформация», как процесс создания цифровой среды, которая не только максимально раскрывает потенциал самих цифровых технологий (Ализаде Э.В.оглу, 2022 [1], Попов Е. В., Семячков К.А.,2020 [16]), через их применение в управлении бизнесом (процессах, продуктах и сервисах, принятии решений и т.п.). Но также определяет эффективность предприятий, во многом зависящую от качества и объема нематериальных активов, как отмечают Тапскотт Д., Уильямс Э. (Tapscott D., Williams E., 2009 [34]), что существенно влияет на конечную стоимость товаров.

Цифровая торговля, как неотъемлемая часть цифровой экономики, в современных реалиях представляет, по мнению китайских ученых Циньцинь Ву, Менцзе Би, Файза Сиддики и Яо Тан (Qinqin Wu, Mengjie Bi, Faiza Siddiqui, & Yao Tang., 2023 [33]), не только новую парадигму цифровизации торгового сектора, но и механизм расширения внутренней и международной торговли. То есть относительно новую конфигурацию электронной коммерции, в том числе трансграничной.

Становление цифровой торговли (электронной коммерции/E-commerce) происходило в несколько этапов. Фрагментарно начиная с автоматизации, электронизации, информатизации (интернет-магазины – конец XX-го века) [4], одновременно формируя разные концепции маркетинга, позволившие определить путь к клиенту, а внедрение инноваций в торговsе процессы, определяло соответствующий уровень технологического развития отрасли (Retail). Более масштабные процессы цифровизации связанные с сетевизацией, платформатизацией и развитием экосистем разного уровня (электронный обмен данными в глобальной сети Интернет – начало XXI-го века), способствовали развитию эпохи цифровой торговли.

Введенная в 1979 году британским предпринимателем Майклом Олдричем концепция электронной коммерции (E-commerce 1.0), обрела организационную форму, по мнению авторов, только в 1984 г. после запуска первого онлайн-маркетплейса Electronic Mall (CompuServe, 1984 г.) [22]. Трансформация электронной коммерции происходила в зависимости от уровня технологического развития и внедряемых цифровых инноваций, сопровождающих путь к клиенту. Однако предложенные Ф. Котлером, К. Хермаваном и С. Айвеном, (F.Kotler, K. Hermawan, and S. Iwan, 2024) [27] концепции маркетинга, не сопоставлены с цифровыми решениями, и как следствие уровнем технологичности отрасли. Авторское видение идентификации уровня технологичности электронной торговли с маркетинговыми подходами и цифровыми решениями представлено в таблице 1:

Таблица 1. Этапы становления цифровой торговли и маркетинговых подходов в зависимости от эволюции цифровых решений (Источник: составлено авторами [4], [22], [27] составлено авторами)

|

Название этапа

|

Цифровые решения (сервисы)

|

Концепция продвижения

|

Уровень технологичности отрасли

|

|

Автоматизация

|

Первый онлайн-маркетплейс Electronic Mall

(CompuServe, 1984 г.)

|

Ориентация на продукт - выбор

и заказ товара с помощью каталога у продавцов (более 100) на компьютере

|

E-commerce 1.0

|

|

Электронизация

|

Торговая онлайн площадка по

продаже книг Book Stacks Unlimited (1992 г.), Amazon.com и CDNow (1994 г.),

eBay (1995 г.)

|

Клиент – социальные сети (Classmates.com,

1995 г., Six Degrees, 1997 г.), с функционалом для пользователей по созданию

профиля, определяются потребности и желания, сегментация, клиентоориентированность

|

E-commerce 2.0

|

|

Информатизация

|

Взаимодействие с клиентом с

использованием технологии DSL, ADSL, WI-FI; оплата покупок через виртуальный

банк, хранение данных с привлечением публичных облачных сервисов (S3 от

Amazon, 2006 г.); использование ресурсов облачных платформ (Google App Engine

и Microsoft Azure, 2008 г.)

|

Ценности и связи (устойчивость) – анализ

и понимание контекста и взаимосвязи в информации, высокий уровень

безопасности, гибкость взаимодействия с клиентом, социально ответственный

бизнес

|

E-commerce 3.0

|

|

Сетивизация

|

Технологии FRID «умные полки»,

технологии искусственного интеллекта (ИИ), интернет вещей (IoT) и т.д.

|

Цифровизация и мультиканальность

– гиперперсонализированный

пользовательский опыт в реальном времени, автоматизация и улучшение

онлайн-взаимодействия с клиентом

|

E-commerce 4.0

|

|

Платформизация

|

Платежные системы (PayPal, Apple

Pay); краудфандинговые платформы (Kickstarter и Indiegogo) и др.

|

Человекоцентричность – сочетание цифровых, физических

и биологических данных, на основе воспроизводства человеческого интеллекта с

помощью ИИ и эмоционального контекста

|

E-commerce 5.0

|

|

Экосистемизация*

|

Мировые экосистемы - Apple,

Microsoft, Amazon, Alphabet, Facebook и др., российские - Сбер, Яндекс, Ozon, Wildberries и др., системы – ERP, SCM, CRM,

BI и др., бизнес-экосистемы

|

Контекстный опыт –

взаимодействие продавца и покупателя через чаты и потоковое вещание,

предложение товаров и услуг через виртуальную и дополненную реальность,

геймификацию

|

E-commerce 6.0

|

Анализируя происходящие цифровые трансформации в торговле, выявлено, что, концепции E-commerce 1.0, E-commerce 2.0, E-commerce 3.0, ярко выраженно сменяют друг друга, демонстрируя технологические сдвиги появлением новых цифровых решений в отрасли для удовлетворения потребностей клиентов и эффективности бизнеса. Концепции E-commerce 4.0, E-commerce 5.0, E-commerce 6.0, Retail 1.0, Retail 2.0, Retail 3.0, ярко выраженно сменяют друг друга, демонстрируя технологические сдвиги появлением новых цифровых решений в отрасли для удовлетворения потребностей клиентов и эффективности бизнеса. Концепции Retail 4.0, Retail 5.0, Retail 6.0 взаимодополняют и расширяют функционалы друг друга, так как соперничество на рынке, по мнению Розановой Н.М. [17], происходит в новой экономической среде, благодаря развитию цифровых экосистем, с ориентаций на человекоцентричность [19] в сегменте B2C и иммерсивные взаимодействия между клиентами и брендами. Данный тренд горизонтально-вертикальной цифровой трансформации и экосистематизация обеспечивают устойчивое развитие [20] торговых экосистем и общественных формаций в целом, декларируемых международной повесткой ООН.

Ключевую роль в экосистемном подходе, обеспечивая конкурентоспособность торговых компаний, играют бизнес-экосистемы, предложенные пионером данной парадигмы еще в 1993 г. Джеймсом Ф. Муром (Moore J., 1993 [28]). Однако концептуальный подход применения цифровых экосистем, основанный на информационно-коммуникационных технологиях (ИКТ) был выдвинут в 2002 году европейскими исследователями и практиками Начиру Ф., Дини П., Николаи А. (Nachira F., Dini P., Nicolai A., 2007 [30]) для моделирования процессов принятия и развития продуктов и услуг на конкурентных, сильно фрагментированных рынках.

Относительно российской практики, цифровая экосистема в отечественном бизнесе и государственных услугах [15], применяется сравнительно недавно (с 2017 года), но динамично развивается параллельно внедрению цифровых технологий. Основное ее назначение, предложить пользователям широкий спектр продуктов, товаров и услуг в рамках единого интегрированного процесса, который обеспечивает бесшовное взаимодействие и удовлетворение их потребностей.

Проведенный анализ понятийного аппарата дефиниции «экосистема» (Мур Дж., 2006 [29], Ривза М., Бернхардта А. (Reevesa M., Bernhardta A., 2011) [32], Якобидис М. Г., Сеннамо С. и Гавер А. (Jacobides, M. G., Cennamo, C., & Gawer, A., 2018) [26], Иванов А.Л., Шустова И.С., 2020 [7], Маркова В.Д., Кузнецова С. А., 2021 г. [11] и др.), в условиях цифровой трансформации торгового бизнеса позволил авторам настоящего исследования определить, что «цифровая экосистема» – это динамично-клиентоцентричная группа независимых участников, способная разрушить отраслевые барьеры для создания взаимосвязанных ценностных кросс-функциональных продуктов или услуг для удовлетворения различных потребностей в одном интегрированном поле, изменяя ранее сегрегированные рынки.

Экономика цифровых экосистем трансформировала законы спроса и предложения, так как лидеры рынка обладают возможностью охватить практически неограниченную клиентскую базу, использовать различные технологичные инструменты и получать максимальную прибыль. Сетевые эффекты взаимодействия и скорости распространения лучшей практики участников экосистем создают компаниям конкурентные преимущества. В результате чего, экосистемы стали конкурентоспособными единицами, и борьба происходит уже между ними [7], а не «между отдельными компаниям», по мнению Дж.Мура (J. Moore, 2006 г. [29]). Тем самым конкурентная борьба способствует переходу от одного технологического уровня к другому, меняя путь к клиенту и масштабируя рынки. Кроме этого, конкурентоспособность экосистем зависит от институционального качества страны их происхождения (Инусах С., Осман И.А., Нарсам С.З. (Inusah S., Ibrahim Osman A., Narsam S.Z., 2024 [25]), уровня развития цифровой инфраструктуры (Сакиб Мунир (Saqib Munir), 2025 г. [31]). При этом цифровые инструменты, как инновации, меняют экономическую динамику.

Российские экосистемы чаще развиваются по комплексному сценарию, поэтому конкуренция происходит во множестве отраслевых рынков, и частный бизнес конкурирует с государственными цифровыми платформами. Успех функционирования экосистем электронной торговли зависит от участников и предопределяется платформенными бизнес-моделями. Распространенными выделяются B2B, B2C, C2B, B2G, G2B, G2B, C2C, G2C, C2G, с возможной их конфигурацией B2B2C, B2B2G и др. Помимо этого, положительным сдвигом является трансформация самих бизнес-моделей торговых компаний, так как каждая конфигурация имеет свои цели и методы их реализации [6], особенности взаимоотношений (например, модель Freemium, модель подписки, экономика совместного потребления, краудфандинг и др. [10]), что позволяет повысить конкурентоспособность, оптимизировать издержки производства и продаж, улучшить качество товаров и услуг.

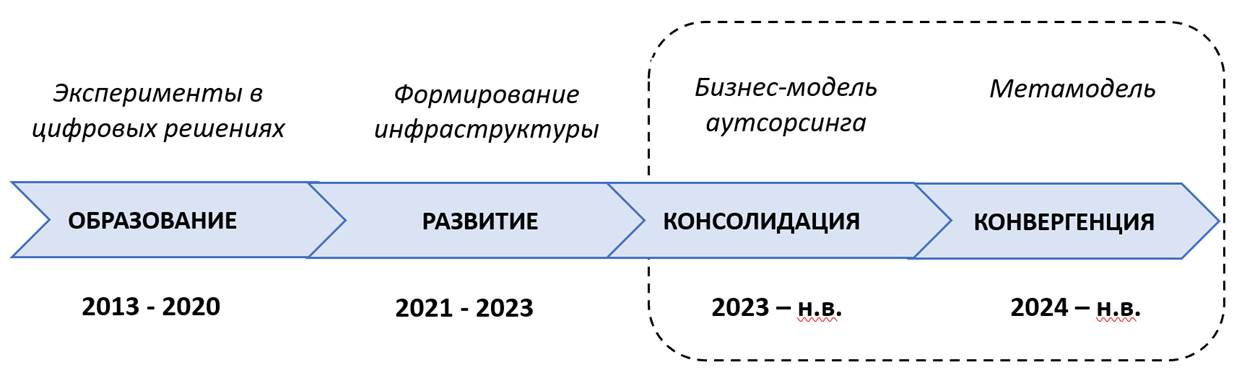

Обозначенные особенности необходимо учитывать при организации, осуществлении и анализе электронной торговли, потому что, решаемые задачи и применяемые сервисы в каждой бизнес-модели формируют свою карту экосистемы, а следовательно ее результаты. Карта российской экосистемы электронной торговли прошла несколько этапов трансформации: «Образование», «Развитие», «Консолидация» [2], «Конвергенция» и продолжает активно развиваться по настоящее время, рисунок 1:

Рисунок 1. Стадии трансформации карты экосистемы

электронной торговли в России (Источник: составлено авторами)

Рисунок 1. Стадии трансформации карты экосистемы

электронной торговли в России (Источник: составлено авторами)

На стадии «Образование» в начальные периоды (2013-2016 гг.) присутствуют «пионеры» – стартаперы в отрасли, проводящие эксперименты цифровых решений; карта экосистемы разделена по вертикали / бизнес-процессам и по горизонтали /нишам сервиса. В поздние периоды (с 2016 г. по 2020 г.) стадии «Образование» карта экосистемы активно расширилась инфраструктурными проектами.

Стадия «Развитие» (2021-2023 гг.) стала переломной в электронной коммерции, растет количество сервисов и качество услуг, карта сервисов разделена на четкие блоки с множеством заполненных ниш, включая «отчет», но прослеживается недостаток экспертизы.

С 2023 года и по настоящее время продолжается стадия «Консолидация» – благодаря слиянию выделяются крупные игроки отрасли, которые занимают большую часть рынка, а карта экосистемы расширяется сервисами поглощенных или созданных более крупными компаниями, развиваются сервисы вокруг маркетплейсов. Происходит переход на аутсорсинговые модели предоставления услуг, что обеспечивает существенный рост объём продаж.

Параллельно формируется стадия «Корвингенция» (2024 г. – настоящее время) – некая метамодель, в которой цифровой контур экосистемы электронной коммерции наполняется различными специализированными, процессно-ориентированными системами и сервисами для решения функциональных задач, обеспечивающих конкурентоспособность, таких как: «Привлечение покупателей», «Управление магазином и работа с клиентами», «Логистика», «Работа с брендом и собственными торговыми марками» (СТМ), «Платежи и финансы», «Информационная инфраструктура» (IT), «Отраслевые организации» и др.

Вышеизложенные цифровые трансформации позволяют успешно функционировать и развиваться электронной торговле сочетая три основных модели товародвижения: электронной (E-Commerce), многоканальной и офлайн-торговле.

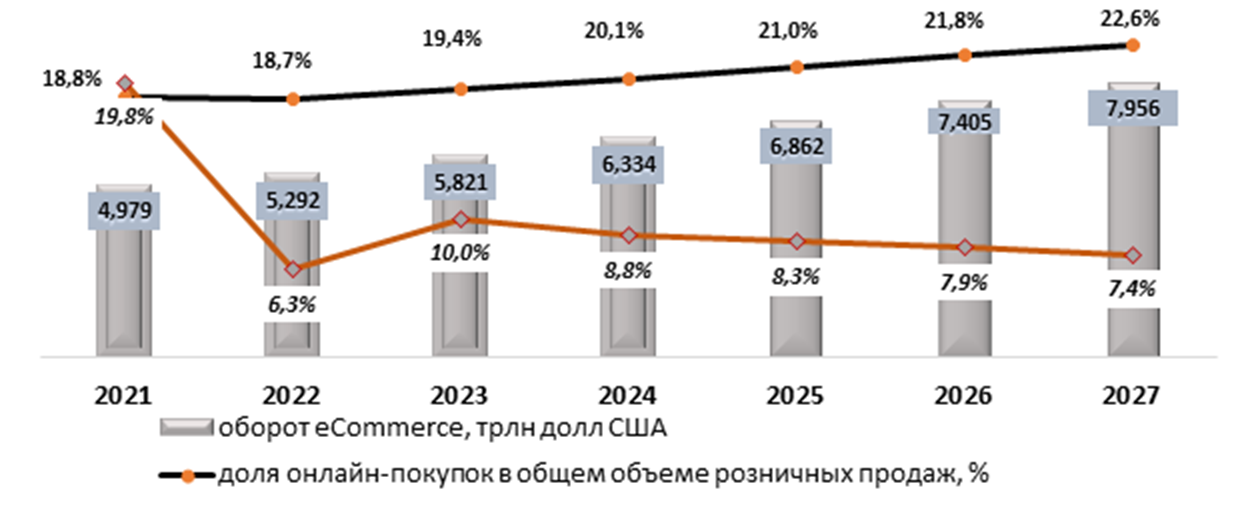

В общем объеме электронной коммерции (по данным Sellers Commerce [36]), порядка 70-75% занимают продажи в сегменте B2B («бизнес для бизнеса»), и оставшаяся часть, приходится на сегмент B2C (розничные продажи). В динамике за последние 4 года (2021-2024гг.) сегмент B2C мирового рынка электронной коммерции имеет тенденцию устойчивого и потенциального роста, рисунок 2:

* источник: [36] https://www.sellerscommerce.com/

Рисунок 2. Оборот розничной электронной коммерции B2C-сегмента в мире за 2021-2024 гг. и прогноз на 2025-2027 гг. (Источник: составлено авторами)

Если в 2021 г. оборот глобального рынка электронной коммерции B2C составил 4,979 трлн долл. США, то в 2024 г. – 6,334 трлн долл. США, и по прогнозным оценкам [31] к 2027 году достигнет почти 8 трлн долл. США, сбавляя среднегодовые темпы прироста до 7,4%. Доля онлайн-покупок в общем объеме мировых розничных продаж на протяжении анализируемого периода имеет тенденцию роста с 18,8% (2021 г.), до 20,1% (2024 г.), до 22,6% (2027 г.).

В лидерах за 2024 г. по доле e-commerce в общем обороте розничной торговли по данным Data Insight [2] – Китай (47%), Индонезия (31,9%), Великобритания (30,6%), Южная Корея (30,0%), Россия (16,3%) и США (15,8%).

Самыми популярными сайтами электронной коммерции B2C в глобальном масштабе остаются китайские и американские гиганты Taobao (Alibaba, Китай), Tmall (Alibaba, Китай), Amazon (США) и JD.com (Китай), а также eBay (США), Shopee (Юго-Восточная Азия), Mercado Libre (Латинская Америка), Flipkart (Индия) и Meituan (Китай) [20].

Разрабатывая конкурентные стратегии выхода на международные рынки, компании пытаются понять не только размеры, но долю рынка электронной коммерции в каждой стране. Основными формами продвижения на глобальном рынке электронной коммерции, как показали исследования, выделены прямые продажи, маркетплейсы и дистрибьюторские каналы.

Россия не входит в число ведущих мировых игроков оборота электронной коммерции, при этом занимает 1‑е место в 2024 г. по темпам роста (35,4% [2]) и имеет потенциал динамичного развития до 2030 г., рисунок 3:

*источники: [14], [20] https://yakovpartners.ru/ ; https://akit.ru/

Рисунок 3. Объем рынка электронной коммерции 2020-2024 гг., прогноз до 2030 гг. в России, трлн долл.США (Источник: составлено авторами)

Доля онлайн-покупок в общем объеме розничных продаж неуклонно растет с 9% (2020 г.) до 16,2% (2024 г.), и по оптимистическим прогнозам достигнет к 2030 г. 39,2%, в объеме 32,3 трлн долл. США [14]. Однако замедленнее темпов роста мировой экономики, сохранение внутрироссийской политики жестких денежно-кредитных условий могут негативно сказаться на инвестиционной и потребительской активности [15].

Лидерами российских бизнес-экосистем по охвату и наполнению B2C -направлений признаны экоотрасли – Сбербанк и Яндекс, платформенные экосистемы с доминированием финансовых сервисов – Ozon и Wildberries, экосистемы – VK, МТС и Т-Банк [8].

Обсуждение

Основными каналами продаж электронной коммерции России в B2C-сегменте выделяются торговые площадки (маркетплейсы) и собственные специализированные интернет-магазины. Последние развиваются субъектами российского малого и среднего бизнеса, из-за роста комиссии маркетплейсов за размещение товаров и расходов на логистику.

Маркетплейсы, как межорганизационные системы взаимодействия многочисленных покупателей и поставщиков [9], в текущей ситуации основные конкуренты офлайн-торговли [3], в т.ч. торговым сетям, доля которых за первое полугодие 2025 г. сократилась до 35,8%. Также маркетпейсы одни из клиентов сервисов бигтеха – бизнеса цифровых технологий, платформ и больших данных [13], который сам развивается в парадигме экосистемы и разрабатывает цифровые решения трансформируя технологические уклады общества и экономики, в том числе торговле.

Основная доля (80%) российского оборота электронной коммерции в 2024 году сгенерирована маркетплейсами Ozon, Wildberries, СберМегаМаркет и Яндекс Маркет [2], при среднегодовом приросте в 41%. Основные параметры конкурентоспособности указанных цифровых экосистем B2C-сегмента представлены в таблице 2:

Таблица 2 – Сравнительная характеристика конкурентоспособности ведущих цифровых экосистем B2C-сегмента рынка электронной коммерции России в 2025 г. (Источник: составлено авторами [12], [18], [35], данные на 30.10.2025 г.)

|

Метрики конкурентоспособности

|

Экосистемы (маркетплейсы)

| ||||

|

Ozon

|

РВБ (Wildberries)

|

Яндекс.Маркет

|

СберМегаМаркет

|

Авито

| |

|

Посещаемость сайта маркетплейса

млн/месяц

|

1591.1

|

1103.3

|

452.4

|

34.65

|

996.1

|

|

Число запросов в поиске млн/

месяц

|

530.3

|

367.8

|

150.8

|

11.5

|

332.0

|

|

Ежемесячные уникальные

посетители, млн чел.

|

116.7

|

56.79

|

37.54

|

6.756

|

42.70

|

|

Дедуплицированная аудитория, млн

чел.

|

105.3

|

43.76

|

27.76

|

5.908

|

30.53

|

|

Процент отказов, %

|

25.52

|

28.38

|

24.64

|

53.91

|

25.9

|

|

Размер комиссии, %

|

13-24

|

15-35

|

12-23

|

11-20

|

5-10

|

|

Капитализация, млрд долл. США

|

8,0

|

6,6

|

7,02

|

нет данных

|

4,6

|

|

Общий рейтинг

|

1

|

2

|

3

|

4

|

5

|

|

Источники: https://pro.similarweb.com/ ; https://marmp.ru/ ; https://inclient.ru/

| |||||

По результатам проведенного авторами исследования определен лидер цифровых экосистем B2C-сегмента рынка электронной коммерции России в 2025 г. – компания «Ozon» (табл. 2). Укрепляя конкурентные позиции, за счет расширения финансовых сервисов BNPL (покупка в рассрочку), улучшения электронных кошельков, запуска собственного таможенного партнера, доставка и декларирование экспресс-грузов для физических лиц, широкой сети ПВЗ, позволило расширить функционал как для участников внешнеэкономической деятельности, так и для удержания клиентов. Данные факторы обеспечили высокие показатели «Ozon» по ключевым метрикам конкурентоспособности: число запросов в поиске (1591.1 млн/ месяц); ежемесячные уникальные посетители (530.3 млн чел.); дедуплицированная аудитория (105.3 млн чел.); капитализация рыночной стоимости (8,0 млрд долл. США).

Второе место – «РВБ» («Wildberries»), уступая основному конкуренту («Ozon»), но позиционирует весомые значения конкурентоспособности, в т.ч. благодаря запуску сервиса верификации товаров через Росаккредитацию (борьба с контрафактными товарами на платформе), что позволяет пройти проверку товара на подтверждение соответствие стандартам, с присвоением специального знака.

«Яндекс.Маркет» занимает 3-е место в рейтинге, при капитализации рыночной стоимости 7,02 млрд долл. США, и динамично развивается в нишевых сегментах (аптеки и специфические товары), способствует привлечению отдельных продавцов и покупателей, для поиска крупным площадкам. Также расширяет клиентскую базу продавцов за счет низких комиссий, дифференцированных по категориям товаров и предлагает альтернативные способы оплаты (сервис «Яндекс Сплит» в платёжной системе «Яндекс Пэй»).

Четвертое место присвоено «СберМегаМаркет, за счет конкурентных метрик по размеру комиссии (11-20%), проигрывая по максимальному проценту отказов (53,9%), но укрепляя позиции наращивая инфраструктуру и ПВЗ по всей России.

«Авито» (5 место) конкурентоспособен по минимальному размеру комиссии для продавцов на платформе – 5-10 %.

Специализированные интернет-магазины предлагают для покупателей товары определённой категории, как правило высокого качества и по конкурентным ценам, в конкретной нише. Сайты отличаются удобным поиском и фильтрацией товаров, возможностью предоставлять профессиональные консультации и помогать покупателям сделать правильный выбор, создать собственную базу данных для принятия перспективных решений. Лидерами данного канала продаж в 2024 г признаны: Вкусвилл, Купер, Самокат, Лавка (продукты питания), ВсеИнструменты (товары для дома, дачи, стройки и ремонта), М.Видео, DNS, Ситилинк (электроника и техника), ЭТМ (инженерные системы), lamoda (одежда, обувь и аксессуары) [12].

Проведенный анализ показывает, что экосистемный подход и информация о конкурентах по основным метрикам конкурентоспособности (табл.2), позволяют действующим и потенциальным продавцам на маркетплейсах оптимизировать стратегии и принимать решения по торговым предложениям, цене, рекламе и др. Самим маркетплейсам и интернет-магазинам решать проблемы возрастающей конкуренции, за счет внедрения и совершенствования цифровых технологий, обеспечивая тем самым гибкость, устойчивость, и как следствие конкурентоспособность в контексте быстрых изменений.

Покупателям, информация на маркетплейсах и интернет-магазинах является навигатором уникального предложения, что позволяет сделать осознанную покупку, опираясь на собственные потребительские предпочтения и возможности, деловую репутацию продавца.

Выводы и дискуссионные вопросы

Проведенные исследования доказывают, что экосистемный подход развития торговли в последнее время является не только внешним вызовом для отрасли, но и обеспечивает технологический суверенитет России, так как инновационные цифровые технологии формируют ядро и закладывают основные смыслы экосистемы, в том числе бесшовное взаимодействие. Вместе с тем, экосистемы электронной торговли имеют свои как сильные, так и слабые стороны [5].

В качестве сильных сторон авторами выделяются следующие:

- функциональность для потребителей через удобный доступ к широкому ассортименту товаров и услуг;

- инновационная активность через внедрение новых цифровых технологий и сервисов, новых товаров и услуг потребителю;

- экономия временных затрат на поиск необходимых товаров и услуг и принятие решений, через оптимизацию бизнес-процессов взаимодействия обеспечивающих сервисов;

- кастомизация и анализ больших данных через запросы клиентов и персонализированные решения;

- синергический эффект через создание совместных продуктов (услуг) и улучшение качества обслуживания.

Помимо положительных сдвигов, экосистемы электронной торговли имеют ряд уязвимых сторон, выделенных авторами исследования:

- платформозависимость: пользователи становятся подвластны определенной платформы, что ограничивает их возможности;

- конкуренция внутри экосистемы: участники соперничают друг с другом в рамках одной экосистемы;

- атомарность управления: координация между множеством участников усложняется, что порождает проблемы взаимодействия и коммуникаций;

- риски безопасности: обмен данными между участниками увеличивает риски утечки информации и кибератак;

- риски отсутствия контроля / обеспечения качества и оригинальности товаров, представленных продавцами на цифровых платформах;

- сложности с интеграцией: разные системы и технологии не всегда легко интегрируются друг с другом, что затрудняет взаимодействие;

- высокие финансовые затраты: вхождение, цифровизация процессов и обслуживание в экосистеме требует значительных финансовых инвестиций в формирование нематериальных активов, на покрытие эксплуатационных и текущих затрат.

Тем самым, с учетом выделенных сильных и слабых сторон, цель исследования достигнута, обосновано, что экосистемы электронной торговли являются прогрессивным инструментом развития инновационного общества и экономики, который изменяет подходы к организации бизнеса, оценки конкурентоспособности компаний, в плоскость интеллектуализации систем и технологий управления.

Экосистемная парадигма определяет конкурентоспособность самого субъекта торговли и/или экосистемы, динамику их устойчивого развития. Производство и внедрение инноваций является не только государственной задачей, но и объективной необходимостью любого субъекта бизнеса, особенно в глобальной повестке и перенастройке товарных потоков.

[1] Указ Президента Российской Федерации от 07.05.2024 г. № 309 «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года» https://www.consultant.ru/ (дата обращения 10.11.2025 г.)

[2] НП «Экономика данных и цифровая трансформация государства» (НЭД) утверждёнf протоколом Президиума Совета при Президенте Российской Федерации по стратегическому развитию и национальным проектам от 20 декабря 2024 г. № 12пр. https://www.consultant.ru/ . URL: https://www.consultant.ru/ (дата обращения 10.11.2025 г.)

[3] Национальная программа "Цифровая экономика Российской Федерации": распор. Правительства Российской Федерации от 28 июля 2017 г. № 1632-р. URL: https://www.consultant.ru/ (дата обращения 10.11.2025 г.)

Источники:

2. Аналитическая компания Data Insight. [Электронный ресурс]. URL: https://datainsight.ru (дата обращения: 20.11.2025).

3. Берг Т.И., Белоногова Е.В. Цифровые инструменты продвижения кондитерской продукции отечественных товаропроизводителей на межрегиональные рынки // Торговля, сервис, индустрия питания. – 2025. – № 1. – c. 66-79.

4. Воронина О.В. Цифровая торговля в условиях развития экосистем: теоретический аспект // Торговля и рынок. – 2023. – № 1(65). – c. 14-20.

5. Гильмитдинова А.Л., Краснов А.С. Экосистемы в торговле: преимущества и недостатки // Молодежь и наука: шаг к успеху: Сборник научных статей 8-й Всероссийской научной конференции перспективных разработок молодых ученых. В 4-х томах. Курск, 2025. – c. 99-102.

6. Зенкина И.В. Развитие электронной коммерции как бизнес-тренд и драйвер e-commerce-аналитики // Экономический анализ: теория и практика. – 2025. – № 5. – c. 4-22. – doi: 10.24891/ea.24.5.4.

7. Иванов А.Л., Шустова И.С. Исследование цифровых экосистем как фундаментального элемента цифровой экономики // Креативная экономика. – 2020. – № 5. – c. 655-670. – doi: 10.18334/ce.14.5.110151.

8. Исследование: крупнейшие российские цифровые экосистемы 2024-2025. spektr.team. [Электронный ресурс]. URL: https://spektr.team/tpost/g8cbrog5l1-issledovanie-krupneishie-rossiiskie-tsif?ysclid=mi39rpffk4663860788 (дата обращения: 03.10.2025).

9. Лапидус Л.В. Вызовы цифровой экономики как триггеры цифровой трансформации: эволюционная шкала и причинно-следственные связи // Интеллект. Инновации. Инвестиции. – 2023. – № 3. – c. 11-27. – doi: 10.25198/2077-7175-2023-3-11.

10. Лапидус Л.В., Полякова Ю.М. Гигономика: новые возможности для цифровой трансформации бизнеса в условиях высокой турбулентности цифровой среды // Вестник Института экономики Российской академии наук. – 2022. – № 5. – c. 23-46. – doi: 10.52180/2073-6487_2022_5_23_46.

11. Маркова В.Д., Кузнецова С.А. Экосистемы как инновационный инструмент роста бизнеса // ЭКО. – 2021. – № 8(566). – c. 151-168. – doi: 10.30680/ECO0131-7652-2021-8-151-168.

12. Международная ассоциация развития маркетплейсов и предпринимателей (МАРМП). [Электронный ресурс]. URL: https://marmp.ru/ (дата обращения: 30.10.2025).

13. Обзор финансовой стабильности № 2 (27) II–III кварталы 2025 года. cbr.ru. [Электронный ресурс]. URL: https://cbr.ru/Collection/Collection/File/59419/2q_3q_2025.pdf (дата обращения: 10.11.2025).

14. АКИТ. [Электронный ресурс]. URL: https://akit.ru/analytics/analyt-data (дата обращения: 10.11.2025).

15. Минэкономразвития России. [Электронный ресурс]. URL: https://www.economy.gov.ru/ (дата обращения: 15.11.2025).

16. Попов Е.В., Семячков К.А. Возможности и границы применения цифровых технологий в современном обществе // Вопросы инновационной экономики. – 2020. – № 4. – c. 1979-1992. – doi: 10.18334/vinec.10.4.110888.

17. Розанова Н.М. Индустрия 5.0.: золотой век или прыжок в темноту // Вестник Института экономики Российской академии наук. – 2023. – № 6. – c. 61-77. – doi: 10.52180/2073-6487_2023_6_61_77.

18. Статистика маркетплейсов в России (2025). inclient.ru. [Электронный ресурс]. URL: https://inclient.ru/marketplaces-stats/?ysclid=mha5s5wcfv535844254 (дата обращения: 30.10.2025).

19. Чистякова О.А., Шнорр Ж.П. Научно-методический подход к устойчивому развитию организаций потребительской кооперации в условиях Индустрий 4.0 и 5.0 // Экономика, предпринимательство и право. – 2024. – № 5. – c. 2473-2494. – doi: 10.18334/epp.14.5.121087.

20. Щукина Т.В. Экосистема устойчивого экономического развития России: национальное планирование, проектная деятельность, технологический суверенитет и публичное управление // Вопросы инновационной экономики. – 2025. – № 4.

21. Яков и Партнёры. [Электронный ресурс]. URL: https://yakovpartners.ru/ (дата обращения: 20.11.2025).

22. A Brief History of Ecommerce (and a Look at the Future). thefulfillmentlab.com. [Электронный ресурс]. URL: https://www.thefulfillmentlab.com/blog/history-of-ecommerce (дата обращения: 20.10.2025).

23. Digital Commerce 360. webretailer.com. [Электронный ресурс]. URL: https://www.webretailer.com/marketplaces-worldwide/online-marketplaces/ (дата обращения: 20.10.2025).

24. Hitt M.A., Ireland R.D., Hoskisson R.E. Strategic Management: Competitiveness and Globalization. / Cengage Learning., 2017. – 896 p.

25. Inusah S., Ibrahim Osman A., Narsam S.Z. Mobile infrastructure quality, regulatory quality, government effectiveness: Does e-government development matter? // Electronic Journal of Information Systems in Developing Countries. – 2024. – doi: 10.1002/isd2.12330.

26. Jacobides M.G., Cennamo C., Gawer A. Towards a theory of ecosystems // Strategic Management Journal. – 2018. – № 8. – p. 2255-2276. – doi: 10.1002/smj.2904.

27. Kotler F., Hermawan K., Iwan S. Marketing 6.0: The Future Is Immersive Copyright. - New Jersey: John Wiley & Sons, 2024. – 244 p.

28. Moore J.F. Predators and Prey: A new ecology of competition // Harvard Business Review. – 1993. – № 3. – p. 75-83.

29. Moore F.James Business ecosystems and the view from the firm // The Antitrust Bulletin. – 2006. – № 1. – doi: 10.1177/0003603X0605100103.

30. Nachira F., Dini P., Nicolai A. A network of digital business ecosystems for Europe: roots, processes and perspectives. European Commission, Bruxelles, Introductory Paper. [Электронный ресурс]. URL: https://studyres.com/doc/16007332/a-network-of-digital-business-ecosystems-for-europe--roots.

31. Munir S. Accelerating entrepreneurial ecosystems in Muslim‑majority countries: the impact of institutional quality, digital infrastructure, and economic factors on new business formation // Future Business Journal. – 2025. – № 1. – p. 219. – doi: 10.1186/s43093-025-00647-y.

32. Reeves M., Bernhardt A. Systems advantage. / In book: Own the Future: 50 Ways to Win from the Boston Consulting Group. - United States: John Wiley & Sons, Inc, 2012. – 27-32 p.

33. Wu Q., Bi M., Siddiqui F., Tang Ya. Assessing the Impact of Digital Trade on Enterprise Competitiveness: Evidence from Chinese A-Share Listed Companies // Journal of Industry, Competition and Trade. – 2023. – № 3-2. – p. 329-362. – doi: 10.1007/s10842-023-00407-0.

34. Tapscott D., Williams E.D. Macrowikinomics: Rebooting Business and the World Hardcover. - London: Portfolio Penguin, 2010. – 432 p.

35. Similarweb PRO. [Электронный ресурс]. URL: https://pro.similarweb.com/ (дата обращения: 30.10.2025).

36. Sellers Commerce. [Электронный ресурс]. URL: https://www.sellerscommerce.com/ (дата обращения: 20.11.2025).

Страница обновлена: 16.07.2026 в 14:59:56

Download PDF | Downloads: 87

Ecosystem paradigm and digital innovation of e-commerce competitiveness

Berg T.I., Sharov V.S., Belonogova E.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 1 (January 2026)

Abstract:

The article determines the impact of digital technology transformation on the development of ecosystems in trade, depending on the set of digital solutions and concepts of promotion to the client, taken into account by businesses in ensuring the e-commerce competitiveness and making decisions to enter different types of markets.

The authors clarified the concept of +digital ecosystem not only as an instrument of innovation activity capable of attracting and integrating a large number of diverse independent participants through digital solutions and bringing e-commerce and interconnected industries to a new technological level but also as a competitive unit. The article argues for the possibility of achieving significant growth in the turnover of e-commerce in Russia, combined with outsourcing business models and meta-models based on expanding the functionality of the ecosystem map with specialized, process-oriented services, scaling artificial intelligence technologies, virtual and augmented reality, horizontal and vertical integration, customer orientation, through direct sales channels, marketplaces and distribution networks. The article proves the effectiveness of key metrics that determine the competitiveness of domestic marketplaces in the e-commerce market (the number of search queries, monthly unique visitors, deduplicated audience, market capitalization, and percentage of purchase refusals), which are the starting point for ecosystem participants when making decisions about the placement of offers, customer choice, and investment.

The article highlights the strengths and weaknesses of ecosystems, which are taken into account when developing strategies for entering marketplaces, creating specialized online stores, developing their own brands, and implementing business models as variables determining the possibility of introducing digital innovations and competitiveness.

Keywords: Keywords: competitiveness, digital platform, digital ecosystem, innovation, e-commerce, business model, marketplace, competitiveness metrics

JEL-classification: O31, O32, L81

References:

A Brief History of Ecommerce (and a Look at the Future)thefulfillmentlab.com. Retrieved October 20, 2025, from https://www.thefulfillmentlab.com/blog/history-of-ecommerce

Alizade E.V.O. (2022). CONCEPTUAL ISSUES OF FORMING A DIGITAL ECONOMIC ENVIRONMENT AND INCREASING COMPETITIVENESS. Vestnik Altayskoy akademii ekonomiki i prava. (2-2). 147-154. doi: 10.17513/vaael.2070.

Berg T.I., Belonogova E.V. (2025). DIGITAL TOOLS FOR PROMOTING CONFECTIONERY PRODUCTS OF DOMESTIC PRODUCERS ON INTERREGIONAL MARKETS. Torgovlya, servis, industriya pitaniya. 5 (1). 66-79.

Chistyakova O.A., Shnorr Zh.P. (2024). Scientific and methodological approach to the sustainable development of consumer cooperation companies in the context of Industries 4.0 and 5.0. Journal of Economics, Entrepreneurship and Law. 14 (5). 2473-2494. doi: 10.18334/epp.14.5.121087.

Digital Commerce 360webretailer.com. Retrieved October 20, 2025, from https://www.webretailer.com/marketplaces-worldwide/online-marketplaces/

Gilmitdinova A.L., Krasnov A.S. (2025). Ecosystems in trade: advantages and disadvantages Youth and science: a step towards success. 99-102.

Hitt M.A., Ireland R.D., Hoskisson R.E. (2017). Strategic Management: Competitiveness and Globalization South-Western College Pub..

Inusah S., Ibrahim Osman A., Narsam S.Z. (2024). Mobile infrastructure quality, regulatory quality, government effectiveness: Does e-government development matter? Electronic Journal of Information Systems in Developing Countries. doi: 10.1002/isd2.12330.

Ivanov A.L., Shustova I.S. (2020). Research on digital ecosystems as a fundamental element of the digital economy. Creative economy. 14 (5). 655-670. doi: 10.18334/ce.14.5.110151.

Jacobides M.G., Cennamo C., Gawer A. (2018). Towards a theory of ecosystems Strategic Management Journal. 39 (8). 2255-2276. doi: 10.1002/smj.2904.

Kotler F., Hermawan K., Iwan S. (2024). Marketing 6.0: The Future Is Immersive Copyright New Jersey: John Wiley & Sons.

Lapidus L.V. (2023). The digital economy challenges as the digital transformation triggers: evolutionary scale and the cause-and-effect relationships. Intelligence. Innovation. Investments. (3). 11-27. doi: 10.25198/2077-7175-2023-3-11.

Lapidus L.V., Polyakova Yu.M. (2022). GIG ECONOMY: THE NEW OPPORTUNITIES FOR BUSINESS DIGITAL TRANSFORMATION UNDER HIGH TURBULENT DIGITAL ENVIRONMENT. Vestnik Instituta ekonomiki Rossiyskoy akademii nauk. (5). 23-46. doi: 10.52180/2073-6487_2022_5_23_46.

Markova V.D., Kuznetsova S.A. (2021). ECOSYSTEMS AS A MODERN TOOL FOR BUSINESS GROWTH. EKO. (8(566)). 151-168. doi: 10.30680/ECO0131-7652-2021-8-151-168.

Moore F.James (2006). Business ecosystems and the view from the firm The Antitrust Bulletin. 51 (1). doi: 10.1177/0003603X0605100103.

Moore J.F. (1993). Predators and Prey: A new ecology of competition Harvard Business Review. 71 (3). 75-83.

Munir S. (2025). Accelerating entrepreneurial ecosystems in Muslim‑majority countries: the impact of institutional quality, digital infrastructure, and economic factors on new business formation Future Business Journal. 11 (1). 219. doi: 10.1186/s43093-025-00647-y.

Nachira F., Dini P., Nicolai A. A network of digital business ecosystems for Europe: roots, processes and perspectivesEuropean Commission, Bruxelles, Introductory Paper. Retrieved from https://studyres.com/doc/16007332/a-network-of-digital-business-ecosystems-for-europe--roots

Popov E.V., Semyachkov K.A. (2020). Opportunities and limits of digital technologies application in modern society. Russian Journal of Innovation Economics. 10 (4). 1979-1992. doi: 10.18334/vinec.10.4.110888.

Reeves M., Bernhardt A. (2012). Systems advantage United States: John Wiley & Sons, Inc.

Rozanova N.M. (2023). Industry 5.0: a golden age or a leap into the dark?. Bulletin of the Institute of Economics of RAS. (6). 61-77. doi: 10.52180/2073-6487_2023_6_61_77.

Schukina T.V. (2025). The ecosystem of Russia's sustainable economic development: national planning, project activities, technological sovereignty and public administration. Russian Journal of Innovation Economics. 15 (4).

Sellers Commerce. Retrieved November 20, 2025, from https://www.sellerscommerce.com/

Similarweb PRO. Retrieved October 30, 2025, from https://pro.similarweb.com/

Tapscott D., Williams E.D. (2010). Macrowikinomics: Rebooting Business and the World Hardcover London: Portfolio Penguin.

Voronina O.V. (2023). DIGITAL TRADE IN THE CONTEXT OF ECOSYSTEM DEVELOPMENT: THEORETICAL ASPECT. Torgovlya i rynok. (1(65)). 14-20.

Wu Q., Bi M., Siddiqui F., Tang Ya. (2023). Assessing the Impact of Digital Trade on Enterprise Competitiveness: Evidence from Chinese A-Share Listed Companies Journal of Industry, Competition and Trade. 23 (3-2). 329-362. doi: 10.1007/s10842-023-00407-0.

Zenkina I.V. (2025). E-commerce development as a business trend and driver of e-commerce analytics. Economic analysis: theory and practice. 24 (5). 4-22. doi: 10.24891/ea.24.5.4.