Комплексное управление инновационными затратами в зависимости от масштаба инвестиционных ресурсов

Шарохина С.В.1 ![]() , Карсунцева О.В.2

, Карсунцева О.В.2 ![]()

1 Сызранский филиал, Самарский государственный экономический университет, Сызрань, Россия

2 Сызранский филиал, Самарский государственный технический университет, Сызрань, Россия

Скачать PDF | Загрузок: 32

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 20, Номер 1 (Январь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89013258

Аннотация:

В статье актуальность выбранной темы обосновывается тем, что приоритетность вопросов совершенствования управления инновационной деятельностью предприятия и оптимизации среды реализации инновационных затрат определяется государственной инновационной политикой и современными требованиями развития рынка и производства. Цель исследования - выделение основных этапов реализации комплексного подхода к управлению инновационными затратами. Авторы напоминают, что управление инновационной деятельностью осуществляется на следующих основных уровнях: институциональное управление; рыночное управление (стихийное управленческое воздействие рынка) и управление на уровне предприятия. И в этой связи предлагают иерархическую систему показателей, характеризующих состояние среды реализации инновационных затрат. Авторы считают, что методика структуризации инновационных затрат отражает управленческие потребности и зависит от масштаба инвестиционных ресурсов, привлеченных для обеспечения инновационного проекта. В то же время формирование общего вектора управляющих воздействий происходит в результате сложения массы стихийных и целенаправленных управленческих влияний. Авторы определяют количественные и качественные характеристики инновационного потенциала предприятия, основные структурные элементы которого определяются взаимодействием факторов внутренней и внешней среды. В статье обоснованы основные этапы реализации комплексного подхода к управлению инновационными затратами

Ключевые слова: инновационные затраты, предприятие, инновационный потенциал, управление, прибыль, ресурсы, производство

JEL-классификация: O31, O32, M11, E22

Введение. Успех инновационной деятельности во многом определяется влиянием факторов внешней среды, которая содержит множество элементов, различающихся по степени и характеру воздействия на процесс реализации инновационных затрат. При рассмотрении субъекта инновационной деятельности как локального объекта оптимизации происходит его выделение из общей народнохозяйственной схемы, остаются без внимания определённые совокупности прямых и обратных связей, и, как результат, не учитывается влияние принятых управленческих решений на смежные объекты хозяйствования (смежные отрасли) и обратное воздействие.

Изучение вопросов, связанных с теоретическими и практическими аспектами управления инновационными затратами, оценкой и освоением инновационного потенциала предприятия, получило широкое освещение в научной литературе. В частности, А.С. Егорова, Н.А. Журавлев, Д.С. Патраков считают, что управление инновационными затратами обеспечивается грамотным использованием стратегий, таких как минимизирование затраченных ресурсов, сохранение уровня эффективности, а также максимизации полученного эффекта от затрат. Для того чтобы выработать стратегию необходимо обращать внимание на основные целевые показатели эффективности, выражаемые в виде затрат, ресурсов, а также полученных результатов. При разработке каждой стратегии инновационное предприятие должно опираться на такие характеристики, которые выражают целевые показатели, например, затраты, эффективность, и, непосредственно, ресурсы, которые необходимы [5].

С.Н. Каруна, А.И. Коломыцев утверждают, что в управлении затратами необходимо разделять производственный и финансовый учет, в силу традиционности данной классификации в рыночной экономике. Поэтому крайне важно для роста и развития каждого из предприятий формировать свою систему управления затратами, максимально индивидуально подстраивая ее под нужды отрасли и конкретного производства [9].

Ермилова Ю.А. называет инструменты управления инновационными затратами основные из которых - планирование и контроль инновационных затрат [6]. И.Э. Турсунов и Ж.И. Турсунзода предлагают инновационные инструменты управления затратами, однако их исследование касается только строительной отрасли, а рекомендации выработаны для одного конкретного предприятия АО «Трест 12». Авторы также предлагают ряд практических решений, включая внедрение нормативного контроля, пересмотр поставщиков услуг и реализацию инвестиционного проекта по созданию собственного производства тары. В исследовании выделены основные методы управления затратами, включая анализ структуры расходов, внедрение инновационных технологий, оптимизацию использования ресурсов и сокращение издержек на персонал [23]. И. А. Наугольнова связывает инновационное управление затратами исключительно с цифровой трансформацией и приводит примеры применения современных цифровых трансформаций [14]. О. Г. Стукало считает инновации в методах процессного управления ключевым фактором оптимизации затрат промышленного предприятия [21].

М.В. Райская, А.В. Аксянова в результате проведенного исследования выделили обобщающие факторные признаки (главные компоненты) в совокупности видов затрат на инновационную деятельность, а также разработали факторные модели результативности инновационной деятельности в нефтехимической отрасли, отражающие характер влияния выделенных групп затрат (факторов) в сфере инновационной деятельности на результирующий ее показатель. Предложенные модели, по мнению авторов, должны стать обязательным инструментом, что используется при всевозможных видах планирования затрат на инновационную деятельность, и способствуют оптимизации затрат для рассмотренных видов экономической деятельности [18].

Д. А. Стрельцова предлагает использовать алгоритм формирования затрат на промышленных предприятиях, что поможет добиться оптимального развития инновационного потенциала. Автор, рассматривая перспективы стратегического развития предприятия, настаивает на необходимости не только проводить анализ и прогнозирование затрат из собственных, но и из заемных средств [19].

А.В. Анцибор, В.А. Гармашова, К.В. Целовальникова для эффективного и качественного управления инновационными затратами предлагают алгоритм действий, что позволит оптимизировать затраты времени, так как опоздание с инновацией лишает продукцию сверхприбыли [1].

В. А. Подсорин, Н. И. Урлахер показали связь инновационной деятельности и устойчивого развития. Они выявили ежегодно возрастающую значимость инновационной активности, провели корреляционный анализ влияния уровня затрат на инновационную деятельность на валовый внутренний продукт. Авторы согласно прогнозу социально-экономического развития Российской Федерации до 2030 года разработали прогноз затрат на инновационную деятельность, сделали выводы о необходимости их увеличения для достижения целей устойчивого развития экономики [16].

Е.С. Сульдина обращается к недостаткам инновационной деятельности, и выделяет наиболее существенный из них. Его суть заключается в том, что в организации учета затрат нет единой системы счетов и регистров финансового учета, в которых можно было бы отразить доходы, расходы, а также финансовые результаты научно - исследовательской деятельности. Более того специалисты не относят имеющиеся учетные регистры и бухгалтерские счета к тем источникам, которые позволяют получить информацию абсолютно достоверную, что будет способствовать проведению анализа инновационного продукта на высоком научном уровне [22].

Т. В. Ермошина ставит во главу угла развития инновационного потенциала какого – либо предприятия увеличение такого фактора инновационного развития, как «затраты на технологические инновации». Автор считает необходимым дальнейшее совершенствование кооперации государства и инновационного бизнеса, что является необходимым условием формирования продуктивной национальной инновационной системы [7].

Научные исследования в сфере управления инновационными затратами были в основном посвящены изучению отдельных аспектов проблемы управления инновационными затратами и их влияния на формирование и освоение инновационного потенциала предприятия. Однако не сформирован единый комплексный подход к структуризации инновационной среды во взаимосвязи с видами инновационных затрат и показателями, характеризующими инновационную среду и результирующий вектор развития инновационного процесса.

Цель исследования - выделение основных этапов реализации комплексного подхода к управлению инновационными затратами.

Совокупность сознательных и стихийных управленческих воздействий является неотъемлемым атрибутом инновационной деятельности как открытой динамической системы. К ключевым факторам среды управления инновационными затратами следует отнести такие, как: факторы спроса и предложения, сформированные на рынке; интересы собственников; нормы законодательства; факторы, обусловленные взаимодействием с партнерами и конкурентами; факторы научно-технического прогресса; влияние человеческого фактора и многие другие более или менее существенные факторы.

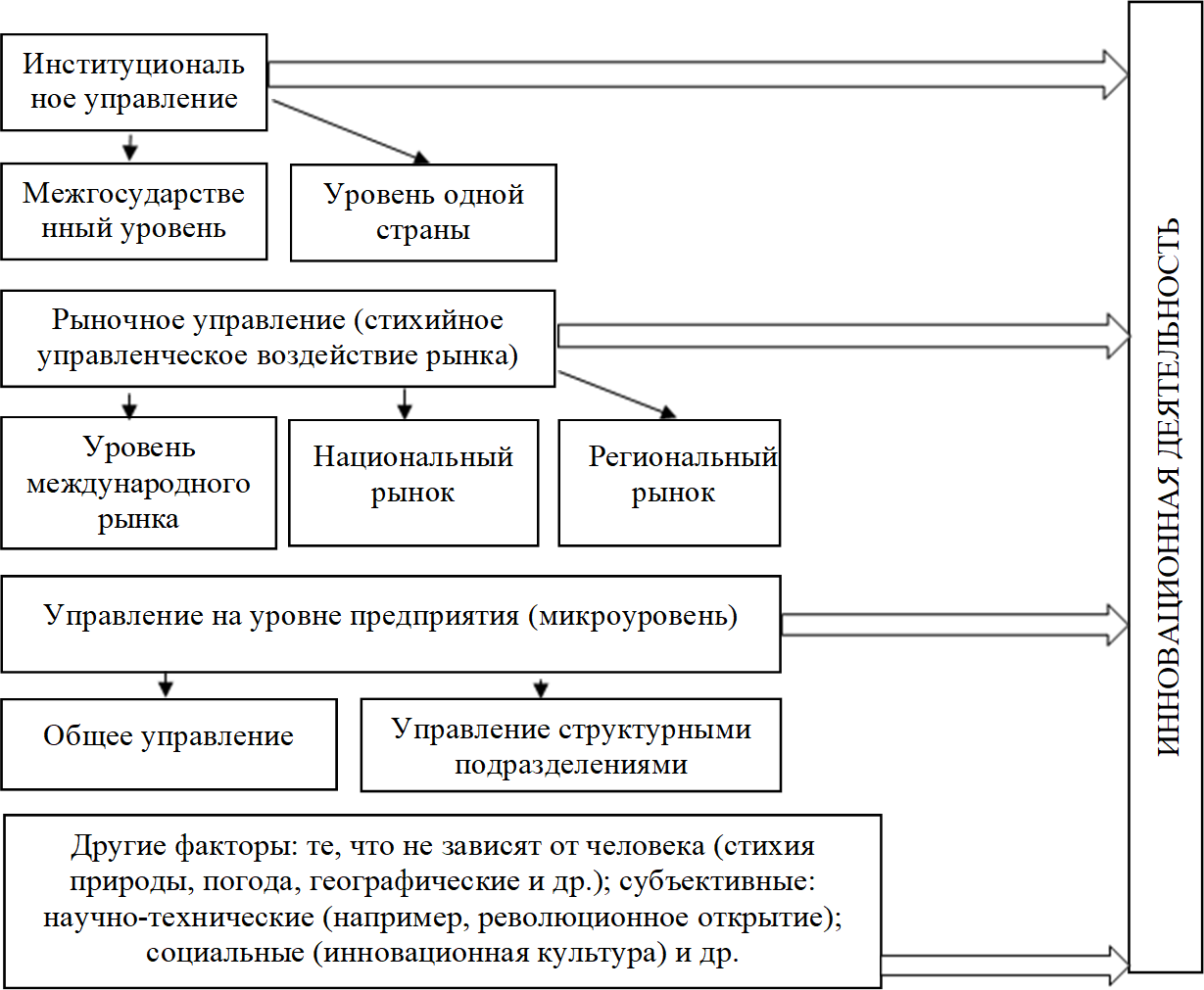

Основная часть. Управление инновационной деятельностью осуществляется на следующих основных уровнях: институциональное управление; рыночное управление (стихийное управленческое воздействие рынка) и управление на уровне предприятия (рис. 1).

|

Рис.1. Схема управленческих воздействий в сфере реализации инновационных затрат. Источник: составлено авторами.

Иерархическая система показателей, характеризующих состояние среды реализации инновационных затрат, может быть представлена следующим образом:

а) уровень отдельной страны – характеризуется на основе показателей развития экономико-правовой, социокультурной, научно-технической, политической, экологической сферы, состояния инфраструктуры, ресурсного и информационного потенциала, а также сравнительной оценки этих показателей относительно аналогичных показателей других стран. Традиционно выделяют такие категории стран: развивающиеся государства, развитые и страны среднего уровня развития;

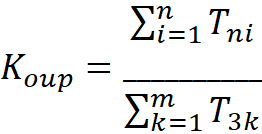

б) уровень региона – характеризуется показателями общеэкономического развития, развития инфраструктуры и рыночных отношений, социально-демографическими показателями, показателями риска инновационной деятельности [14]. К показателям, характеризующим региональную эффективность инновационной деятельности, стоит отнести коэффициент опережения инновационного развития (мультипликатор инновационного развития) [11]. Мультипликатор инновационного развития можно представить следующим образом (1):

(1)

(1)

где:

Tni – темпы роста удельного веса i-го вида инновационной продукции в общем объеме промышленной продукции региона;

Tзk – темпы увеличения затрат на исследования и разработки по m-видам и направлениям инновационной деятельности;

в) уровень отрасли – характеризуется показателями уровня развития отраслевого рынка, существующей конкуренции, научно-технического и технологического уровня, показателями капиталоемкости, рентабельности отрасли, показателями, характеризующими социальное и экологическое влияние отрасли, перспективы развития и потенциал [13];

г) уровень микросреды предприятия – характеризуется показателями взаимодействия предприятия с наиболее тесно связанными с ним элементами рыночной среды: ведущими конкурентами, партнерами, поставщиками, потребителями и т.д. [10].

Управление инновационным проектом с созданием нового субъекта хозяйствования требует разработки новой экономической стратегии, формирования организационно-производственной структуры и решения других проблем, связанных с образованием нового предприятия. В свою очередь, инновации в действующем производстве внедряются на базе существующей стратегии и в ряде случаев могут быть связаны с преодолением социально-психологических и организационных барьеров.

Применение комплексного подхода к управлению инновационными затратами предполагает условное разделение субъекта и объекта управления на две системы уровней: уровень управления (вертикальная структура); уровень затрат (горизонтальная структура). При этом более объемные, с позиции финансирования, проекты требуют более детализированной структуры затрат, формируемой на основе сметы проекта и существующей классификации инновационных затрат.

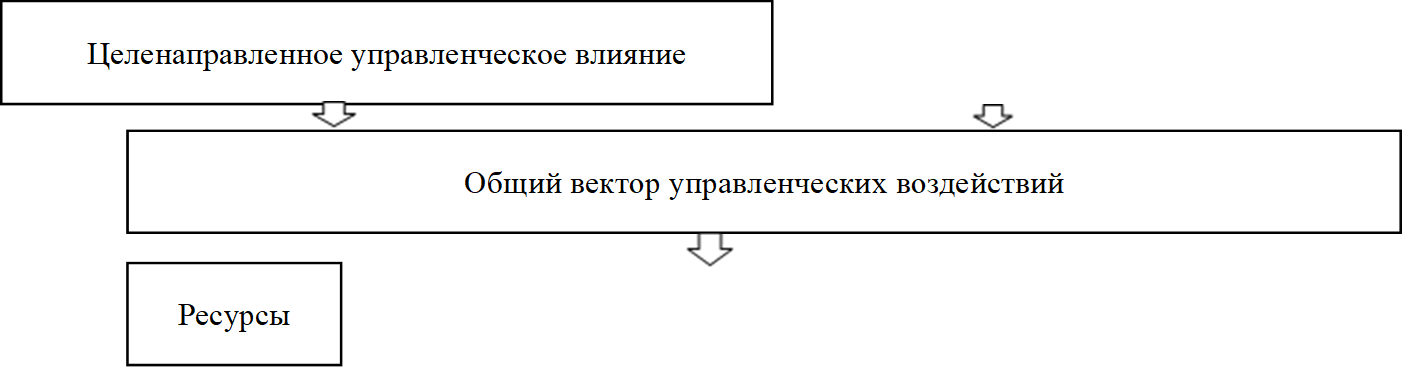

Формирование общего вектора управляющих воздействий происходит в результате сложения массы стихийных и целенаправленных управленческих влияний (рис. 2).

|

![]()

![]()

|

Рис. 2. Схема создания продукта инновационной деятельности. Источник: составлено авторами.

Рассматривая инновационный процесс как систему, можно увидеть, что инновационные затраты (ресурсы) являются элементом входа данной системы и составляют базу (исходный материал) для формирования выхода (результата). Основной целью реализации инновационных затрат на уровне предприятия является достижение устойчивого непрерывного развития [20].

Применение комплексного подхода к управлению инновационными расходами, ориентированного на оценку внешних и внутренних возможностей субъекта инновационной деятельности, предполагает наличие следующих этапов:

1. Структуризация расходов инновационного проекта.

2. Структуризация субъектов, осуществляющих управленческое воздействие на инновационные расходы этого проекта.

3. Оценка инновационного потенциала и степени его освоения в практической деятельности.

4. Выбор индивидуализированных подходов к управлению отдельными элементами инновационного потенциала.

5. Формирование системы управления инновационными расходами в соответствии с измененными параметрами системы.

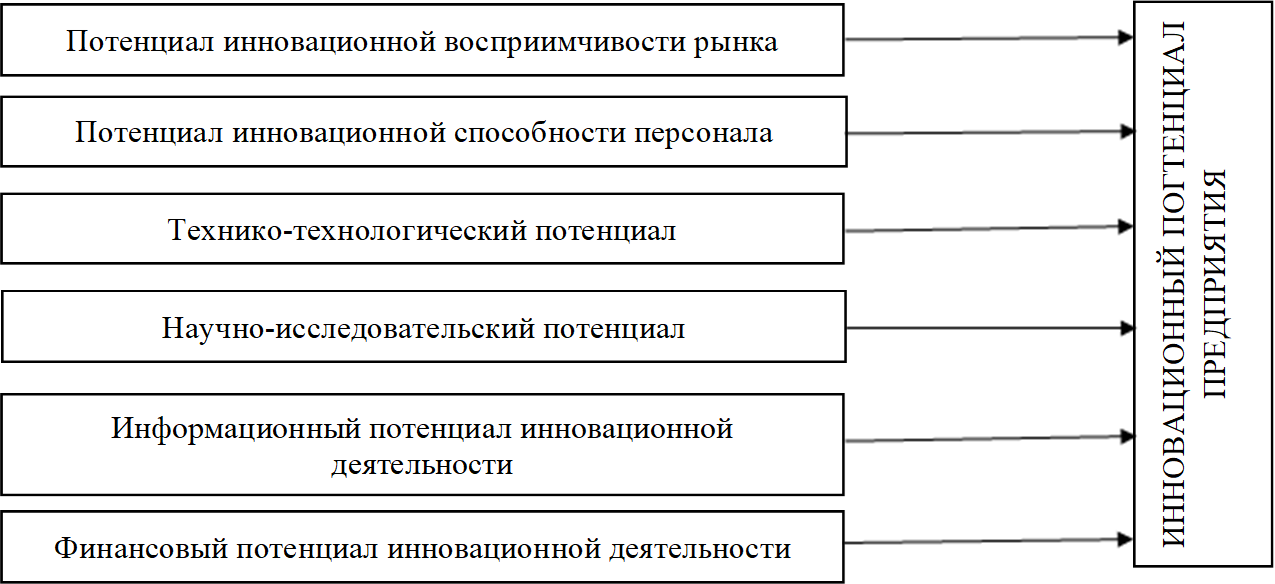

Взаимодействие факторов внутренней и внешней среды инновационной деятельности определяет количественные и качественные характеристики инновационного потенциала предприятия, основные структурные элементы которого приведены на рис. 3.

|

Рис. 3. Структура инновационного потенциала предприятия. Источник: составлено авторами.

Оценка инновационной восприимчивости рынка проводится на основе маркетинговых исследований, при этом оцениваются реальный и прогнозируемый уровень платежеспособного спроса на инновационную продукцию, изучаются потребности потенциальных покупателей, преимущества и недостатки конкурентов, особенности рыночной конъюнктуры, возможности продвижения товара на рынке и др. [3].

Инновационная способность персонала определяется уровнем специальной профессиональной подготовки, психологическими качествами (включая способность к генерации новых идей и их реализации), уровнем интеллекта и инновационной культуры персонала, адаптивностью отдельных работников, уровнем корпоративной культуры [4]. Показателями, характеризующими инновационную способность персонала, являются: показатели, отражающие динамику рационализаторской активности, уровень образования и активность работников в сфере повышения квалификации, показатели, характеризующие опыт участия персонала в реализации инновационных проектов.

Технико-технологический и научно-исследовательский потенциалы характеризуют состояние и возможности переориентации производственной системы на выпуск новой продукции, наличие научно-исследовательских разработок, а также возможности их дальнейшего проведения с целью разработки инновационных проектов [12].

Приоритетными свойствами информационного обеспечения инновационного процесса являются полезность, релевантность и достоверность. Особенностью новой информации в условиях ускорения темпов научно-технического прогресса является сравнительно быстрое снижение стоимости в результате диффузии и морального устаревания инновационного продукта. По этой причине оценка информации актуальна лишь на определенный момент времени [15].

Финансовый потенциал характеризует возможности и ограничения финансового обеспечения реализации инновационных расходов, что обусловлено наличием собственных средств и уровнем инвестиционной привлекательности предприятия [2].

Многомерный факторный анализ позволяет максимально учитывать все структурные элементы производственного потенциала: материально-технический, кадровый, инновационный, технологический, информационный, организационно-управленческий [8].

Заключение. Таким образом, управление инновационной деятельностью осуществляется на следующих основных уровнях: институциональное управление; рыночное управление (стихийное управленческое воздействие рынка) и управление на уровне предприятия. Одним из направлений совершенствования управления инновационными расходами является комплексная оценка резервов повышения его эффективности, обусловленных факторами внутренней и внешней среды хозяйствующего субъекта.

Применение комплексного подхода к управлению инновационными расходами предполагает наличие следующих этапов: структуризация расходов инновационного проекта; структуризация субъектов, осуществляющих управленческое воздействие на инновационные расходы этого проекта; оценка инновационного потенциала и степени его освоения в практической деятельности; выбор индивидуализированных подходов к управлению отдельными элементами инновационного потенциала; формирование системы управления инновационными расходами в соответствии с измененными параметрами системы.

Взаимодействие факторов внутренней и внешней среды инновационной деятельности определяет количественные и качественные характеристики инновационного потенциала, имеющего следующие структурные элементы: потенциал инновационной восприимчивости рынка; потенциал инновационной способности персонала; технико-технологический потенциал; научно-исследовательский потенциал; информационный потенциал инновационной деятельности; финансовый потенциал инновационной деятельности.

Применение комплексного подхода позволяет рассматривать субъект инновационной деятельности как органический элемент народнохозяйственной системы и оценивать потенциальные возможности его развития. Дальнейшие исследования могут быть направлены на формирование аналитической базы комплексного управления инновационными расходами.

Источники:

2. Бадылевич Р.В. Реализация механизма развития финансового потенциала региона // Вестник Алтайской академии экономики и права. – 2022. – № 12-2. – c. 173-181. – doi: 10.17513/vaael.2635.

3. Данилкина Ю. В., Яковлева А. О. Инновационная восприимчивость организации как инструмент повышения инновационной активности бизнеса // Вопросы инновационной экономики. – 2020. – № 3. – c. 1643-1652. – doi: 10.18334/vinec.10.3.110499.

4. Е. Ц. Инновационная активность и инновационный потенциал персонала предприятия: концептуальный подход к управлению // Общество: социология, психология, педагогика. – 2023. – № 6. – c. 68-74. – doi: 10.24158/spp.2023.6.9.

5. Егорова А. С., Журавлев Н. А., Патраков Д. С. Управление затратами в инновационной сфере // Управление организационно-экономическими системами: сборник трудов научного семинара студентов и аспирантов института экономики и управления (г. Самара, 21–26 ноября 2022 года). Самара: Издательство Самарского национального исследовательского университета им. академика С.П. Королева. Самара, 2023. – c. 310-313.– url: https://www.elibrary.ru/item.asp?edn=cqwwfu.

6. Ермилова Ю. А. Инструменты управления инновационными затратами // Экономика и социум. – 2015. – № 5-2. – c. 526-529. – url: https://www.iupr.ru/_files/ugd/b06fdc_4093d26eb74646bbae8515147b38c25a.pdf?index=true.

7. Ермошина Т. В. Затраты на технологические инновации как приоритетный фактор развития национальной инновационной системы // Вестник евразийской науки. – 2019. – № 3. – c. 13. – url: https://esj.today/41ECVN319.html.

8. Карсунцева О. В. Многомерный факторный анализ как метод оценки производственного потенциала // Вестник Поволжского государственного университета сервиса. Серия: Экономика. – 2013. – № 2. – p. 140-147. – url: https://eposlink.com/ru/catalog/library/elibrary/book/vestnik_povolzhskogo_gosudarstvennogo_universiteta_servisa_seriya-_ekonomika-2224/publication/109044/.

9. Каруна С. Н., Коломыцев А. И. Формирование системы управления затратами на инновационную деятельность // Экономинфо. – 2020. – № 1. – c. 27-32. – url: https://cchgeu.ru/science/nauchnye-izdaniya/ekonominfo/Экономинфо%202020%20T.17%20№1.pdf.

10. Куликов Я. Е. Анализ микросреды функционирования малого строительно-инженерного предприятия в России // Вестник евразийской науки. – 2024. – c. 72. – url: https://esj.today/PDF/74FAVN524.pdf.

11. Лубнина А. А., Ханеев И. Н. Мультипликатор развития инновационной химической макротехнологии // Известия Самарского научного центра Российской академии наук. – 2023. – № 6. – c. 43-49. – doi: 10.37313/1990-5378-2023-25-6-43-49.

12. Морева Е. Л., Бекулова С. Р. К вопросу об определении научно-технологического потенциала и оценке его состояния в российской экономике // Национальная безопасность / nota bene. – 2022. – № 6. – c. 83-108. – doi: 10.7256/2454-0668.2022.6.39198.

13. Мурадова М., Сопыева А. Современные тенденции развития отраслевых рынков // Инновационная наука. – 2024. – № 4-2. – c. 62-64. – url: https://aeterna-ufa.ru/sbornik/IN-2024-04-2.pdf.

14. Наугольнова И.А. Цифровая трансформация и инновационные подходы к управлению затратами: теоретический анализ и перспективы развития // Креативная экономика. – 2023. – № 4. – c. 1293-1312. – doi: 10.18334/ce.17.4.117686.

15. Петрова В.С., Гасникова С.Ю., Наумов В.А. Информационное обеспечение инновационных организаций // Вестник Алтайской академии экономики и права. – 2023. – № 4-2. – c. 237-242. – doi: 10.17513/vaael.2791.

16. Подсорин В. А., Урлахер Н. И. Управление затратами на инновационную деятельность в экономическом механизме устойчивого развития // Экономические системы. – 2024. – № 2. – c. 47-57. – doi: 10.29030/2309-2076-2024-17-2-47-57.

17. Полосков С. С., Желтенков А. В., Скубрий Е. В. Влияние факторов внешней и внутренней среды на успешность инновационной деятельности предприятий // Вестник МГПУ. Серия: Экономика. – 2020. – № 3. – c. 51-62. – doi: 10.25688/2312-6647.2020.25.3.05.

18. Райская М. В., Аксянова А. В. Факторные модели результативности затратного механизма инновационной деятельности в отраслях промышленности // Фундаментальные исследования. – 2024. – № 3. – c. 72-76. – doi: 10.17513/fr.43584.

19. Стрельцова Д. А. Формирование затрат в рамках стратегического управления при развитии инновационного потенциала промышленных предприятий // Экономические науки. – 2022. – № 9. – c. 77-80. – doi: https://doi.org/ 10.14451/1.214.77.

20. Скуратов С.В. Анализ опыта и проблематика применения концепции устойчивого развития в деятельности компаний // Вестник Российского экономического университета имени Г.В. Плеханова. – 2024. – № 4. – c. 187-198. – doi: 10.21686/2413-2829-2024-4-187-198.

21. Стукало О. Г. Инновации в методах процессного управления как ключевой фактор оптимизации затрат промышленного предприятия // Вопросы экономики и права. – 2023. – № 181. – c. 79-82. – doi: 10.14451/2.181.79.

22. Сульдина Е. С. Проблемы учета затрат на инновационную деятельность // Международный журнал гуманитарных и естественных наук. – 2019. – № 4-3. – c. 48-51. – doi: 10.24411/2500-1000-2019-10797.

23. Турсунов И. Э., Турсунзода Ж. И. Инновационное управление затратами в строительной организации // Экономика. Финансы. Общество. – 2025. – № 2. – c. 27-40. – doi: 10.24412/2782-4845-2025-14-27-40.

Страница обновлена: 16.07.2026 в 10:03:13

Download PDF | Downloads: 32

Integrated management of innovation costs depending on investment resources

Sharokhin S.V., Karsuntseva O.V.Journal paper

Creative Economy

Volume 20, Number 1 (January 2026)

Abstract:

The priority of issues related to improving the management of company's innovative activities and optimizing the environment for implementing innovative costs is determined by the state innovation policy and modern requirements for market and production development. The article aims to identify the main stages of the implementation of an integrated approach to innovation cost management. The authors remind that innovation management is carried out at the following main levels: institutional management, market management (spontaneous management impact of the market), and management at the corporate level. In this regard, the article suggests a hierarchical system of indicators characterizing the environment for the implementation of innovative costs. The authors believe that the methodology of structuring innovation costs reflects management needs and depends on the scale of investment resources attracted to support the innovation project. At the same time, a common vector of control influences occurs as a result of the addition of a mass of spontaneous and purposeful managerial influences. The authors define the quantitative and qualitative characteristics of the company's innovation potential, the main structural elements of which are determined by the interaction of internal and external environmental factors. The article substantiates the main stages of the implementation of an integrated approach to innovation cost management.

Keywords: innovation costs, company, innovation potential, management, profit, resources, production

JEL-classification: O31, O32, M11, E22

References:

Antsibor A. V., Garmashova V. A., Tselovalnikova K. V. (2016). Cost management in innovation activities. Ekonomicheskie issledovaniya. (1). 2.

Badylevich R.V. (2022). IMPLEMENTATION OF THE MECHANISM FOR THE DEVELOPMENT OF THE FINANCIAL POTENTIAL OF THE REGION. Bulletin of the Altai Academy of Economics and Law. (12-2). 173-181. doi: 10.17513/vaael.2635.

Danilkina Yu. V., Yakovleva A. O. (2020). The organization's innovative receptivity as a tool for increasing business innovative activity. Russian Journal of Innovation Economics. 10 (3). 1643-1652. doi: 10.18334/vinec.10.3.110499.

E. Ts. (2023). INNOVATIVE ACTIVITY AND INNOVATIVE POTENTIAL OF THE COMPANY’S PERSONNEL: CONCEPTUAL APPROACH TO MANAGEMENT. Obschestvo: sotsiologiya, psikhologiya, pedagogika. (6). 68-74. doi: 10.24158/spp.2023.6.9.

Egorova A. S., Zhuravlev N. A., Patrakov D. S. (2023). Cost management in the innovation sector Management of organizational and economic systems. 310-313.

Ermilova Yu. A. (2015). Innovative cost management tools. Ekonomika i sotsium. (5-2). 526-529.

Ermoshina T. V. (2019). THE COST OF TECHNOLOGICAL INNOVATION AS A PRIORITY FACTOR IN THE DEVELOPMENT OF THE NATIONAL INNOVATION SYSTEM. Vestnik evraziyskoy nauki. 11 (3). 13.

Karsuntseva O. V. (2013). Mnogomernyy faktornyy analiz kak metod otsenki proizvodstvennogo potentsiala Vestnik Povolzhskogo gosudarstvennogo universiteta servisa. Seriya: Ekonomika. (2). 140-147.

Karuna S. N., Kolomytsev A. I. (2020). FORMATION OF A COST MANAGEMENT SYSTEM FOR INNOVATIVE ACTIVITY. Econominfo. 17 (1). 27-32.

Kulikov Ya. E. (2024). ANALYSIS OF THE MICROENVIRONMENT OF THE FUNCTIONING OF A SMALL CONSTRUCTION AND ENGINEERING ENTERPRISE IN RUSSIA. Vestnik evraziyskoy nauki. 16 72.

Lubnina A. A., Khaneev I. N. (2023). MULTIPLIER OF THE DEVELOPMENT OF INNOVATIVE CHEMICAL ACROTECHNOLOGY. Proceedings of the Samara Scientific Center of the Russian Academy of Sciences. 25 (6). 43-49. doi: 10.37313/1990-5378-2023-25-6-43-49.

Moreva E. L., Bekulova S. R. (2022). ON THE ISSUE OF ATTITUDE TO SCIENTIFIC AND TECHNOLOGICAL RELATIONS AND ASSESSMENT OF ITS STATE IN THE RUSSIAN ECONOMY. National security / nota bene. (6). 83-108. doi: 10.7256/2454-0668.2022.6.39198.

Muradova M., Sopyeva A. (2024). MODERN TRENDS IN DEVELOPMENT OF INDUSTRY MARKETS. Innovative science. (4-2). 62-64.

Naugolnova I.A. (2023). Digital transformation and innovative approaches to cost management: theoretical analysis and perspectives. Creative Economy. 17 (4). 1293-1312. doi: 10.18334/ce.17.4.117686.

Petrova V.S., Gasnikova S.Yu., Naumov V.A. (2023). INFORMATION SUPPORT OF INNOVATIVE ORGANIZATIONS. Bulletin of the Altai Academy of Economics and Law. (4-2). 237-242. doi: 10.17513/vaael.2791.

Podsorin V. A., Urlakher N. I. (2024). COST MANAGEMENT OF INNOVATIVE ACTIVITIES IN THE ECONOMIC MECHANISM OF SUSTAINABLE DEVELOPMENT. Economic systems. 17 (2). 47-57. doi: 10.29030/2309-2076-2024-17-2-47-57.

Poloskov S. S., Zheltenkov A. V., Skubriy E. V. (2020). THE INFLUENCE OF FACTORS OF EXTERNAL AND INTERNAL ENVIRONMENT ON THE SUCCESS OF INNOVATIVE ACTIVITIES OF ENTERPRISES. Vestnik MGPU. Seriya: Ekonomika. (3). 51-62. doi: 10.25688/2312-6647.2020.25.3.05.

Rayskaya M. V., Aksyanova A. V. (2024). FACTOR MODELS OF THE EFFECTIVENESS OF THE COST MECHANISM OF INNOVATION ACTIVITY IN INDUSTRIES. Fundamental research. (3). 72-76. doi: 10.17513/fr.43584.

Skuratov S.V. (2024). Analysis of experience and problems of using the concept of sustainable development in company work. Bulletin of Plekhanov Russian University of Economics. 21 (4). 187-198. doi: 10.21686/2413-2829-2024-4-187-198.

Streltsova D. A. (2022). COSTS FORMATION WITHIN THE FRAMEWORK OF STRATEGIC MANAGEMENT FOR THE DEVELOPMENT OF THE INNOVATIVE POTENTIAL OF INDUSTRIAL ENTERPRISES. Economic sciences. (9). 77-80. doi: https://doi.org/ 10.14451/1.214.77.

Stukalo O. G. (2023). Innovations in process management methods as a key factor in optimizing the costs of an industrial enterprise. Issues of economics and law. (181). 79-82. doi: 10.14451/2.181.79.

Suldina E. S. (2019). PROBLEMS OF ACCOUNTING OF THE COST OF INNOVATION. International Journal of Humanities and Natural Sciences. (4-3). 48-51. doi: 10.24411/2500-1000-2019-10797.

Tursunov I. E., Tursunzoda Zh. I. (2025). INNOVATIVE COST MANAGEMENT IN CONSTRUCTION ORGANIZATION. Ekonomika. Finansy. Obschestvo. (2). 27-40. doi: 10.24412/2782-4845-2025-14-27-40.