Структурная трансформация рынка труда: отраслевой и профессионально-квалификационный аспекты

Антонова Г.В.1 ![]() , Мирзабалаева Ф.И.2,1

, Мирзабалаева Ф.И.2,1 ![]()

1 Всероссийский научно-исследовательский институт труда, Москва, Россия

2 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

Скачать PDF | Загрузок: 62

Статья в журнале

Экономика труда (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 12 (Декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88906011

Аннотация:

Глубина структурных преобразований в экономике повлияла на динамику развития российского рынка труда, на масштабы и распределение спроса на рабочую силу с точки зрения отраслевой и профессионально-квалификационной структуры. Курс на активизацию импортозамещения, расширение и развитие новых производств привели к резкому росту спроса на рабочую силу, которая по своим качественным характеристикам существенно отличается от структуры предложения на рынке труда. Это, в свою очередь спровоцировало рост неудовлетворённого спроса в преимущественно производственных отраслях экономики. В статье обсуждается проблема структурных трансформаций спроса на рабочую силу в отраслевом и профессионально-квалификационном аспектах на национальном рынке труда. Авторами выявлены ключевые направления перераспределения занятости, связанные с усилением роли обрабатывающей промышленности, транспорта и логистики, строительства и информационно-коммуникационных технологий. Обосновано, что структура занятых по видам экономической деятельности и профессиональным группам отражает реализованный спрос экономики на рабочую силу даже в условиях значительного кадрового дефицита. Установлено, что структурная перестройка экономики сопровождается ростом спроса на высококвалифицированные и инженерно-технические кадры при одновременном сокращении занятости в ряде традиционных и административных видов деятельности. Обосновано, что структурная перестройка экономики приводит к формированию новой конфигурации спроса на рабочую силу, что актуализирует задачи модернизации системы подготовки и переподготовки кадров. Результаты исследования могут быть использованы специалистами в области экономики труда, а также при разработке программ в области подготовки и переподготовки кадров.

Ключевые слова: рынок труда; структурная трансформация занятости; дисбаланс спроса и предложения; отраслевая структура; профессионально-квалификационная структура; кадровый дефицит

JEL-классификация: Е24, J21, J23, J24

ВВЕДЕНИЕ

Структура занятых по видам экономической деятельности и профессиональным группам в целом адекватно отражает совокупный спрос экономики на рабочую силу, поскольку именно фактически занятая численность характеризует тот объём трудовых ресурсов, который востребован и реализован в экономике на данном уровне технологического развития, производительности труда и организационных моделей. Даже в условиях нарастающего дефицита кадров подавляющее большинство рабочих мест, создаваемых экономикой, фактически заполнены, а максимальная концентрация неудовлетворенного спроса наблюдается именно в растущих по занятости отраслях. В этих условиях структура занятых выступает надёжным индикатором отраслевой и профессионально-квалификационной конфигурации спроса. Таким образом, анализ структуры занятости позволяет достоверно оценивать, где формируется устойчивый спрос на кадры, как распределяются трудовые ресурсы между секторами и какие квалификации становятся наиболее востребованными в условиях структурной перестройки экономики.

Изложенные аргументы определили цель статьи –исследование структурных сдвигов и профессионально-квалификационных дисбалансов на российском рынке труда, формирующихся в условиях трансформации структуры занятости в 2019–2024 гг. Новизна исследования заключатся в выявлении ключевых отраслей – поставщиков прироста занятости (обрабатывающая промышленность, транспортировка и хранение, строительство, информационно-коммуникационные технологии) и обосновании того, что именно они формируют новую конфигурацию спроса на рабочую силу, отражающую изменение экономической модели, усиление производственного сектора и цифровое развитие экономики России. Дополнительный вклад исследования состоит в комплексном сопоставлении отраслевых сдвигов (по ВЭД) с изменениями профессионально-квалификационной структуры занятости (по ОКЗ). Методы исследования: в процессе исследования авторами были использованы общенаучные методы анализа и синтеза, системный подход, контент-анализ российской и зарубежной научной литературы, анализ нормативно-правовой базы, а также статистический анализ данных официальной государственной статистики. Гипотеза исследования заключается в предположении о том, что структурная перестройка российской экономики в рассматриваемый период приводит к углублению дисбаланса между спросом и предложением рабочей силы, проявляющегося прежде всего в профессионально-квалификационном разрезе, при относительной сбалансированности рынка труда по уровню общей занятости.

Количественные и качественные дисбалансы на рынке труда, связанные с неблагоприятными демографическими факторами, геополитической напряженностью, вынужденной структурной перестройкой экономики в условиях санкционного давления, углублением профессионально-квалификационных дисбалансов спроса и предложения на рабочие силы другие аспекты были рассмотрены нами ранее [4, с.1153-1161]. Отраслевые и профессионально-квалификационные дисбалансы на рынке труда привели к формированию новой архитектуры рынка труда, структурной перестройке рынка труда, вызвали глубокие трансформационные процессы, к которым следует адаптироваться всем субъектам рынкам труда. Хотелось бы отметить, что структурная трансформация рынка труда рассматривается нами как изменение отраслевой и профессионально-квалификационной структуры занятости, отражающее сдвиги в совокупном спросе экономики на рабочую силу в условиях структурной перестройки.

Отдельным исследовательским направлением в области определения дефицита кадров является изучение причин и факторов, формирующих дефицит кадров на рынке труда. Согласно оценкам российских авторов, дефицит кадров на российском рынке труда обусловлен рядом факторов: недостаточным уровнем подготовки кадров в системе профессионального образования, сохраняющимся дисбалансом в подготовке по гуманитарным и техническим специальностям, неготовностью к подготовке кадров в дистанционном режиме образовательными учреждениями во время пандемии. Авторы называют ситуацию с дефицитом кадров «искусственно созданным», т.к. отсутствуют образовательные программы, ориентированные на потребности рынка труда; продолжается подготовка профессионалов, не способных найти работу и т.п. [6, с.5-6].

К вопросу определения причин кадрового дефицита обратилась группа ученых Воронежского государственного университета. Дефицит рабочей силы, по их мнению, является не всеобщим и угрожающим, а локальным явлением со свойственному ему признаками: высоким спросом на рабочую силу (ростом числа вакансий), отрицательной динамикой предложения труда (сокращением числа активных резюме), переходом от избыточного предложения кадров к избыточному спросу, увеличением сроков поиска работы, смягчением возрастных и гендерных требований работодателей, устойчивым трендом роста заработных плат. Исследователи отмечают существование ложных сигналов рынка труда, связанных с кадровым голодом, определяемых не только объективными причинами, но и субъективными – изменением поведенческих, мотивационных, ценностных ориентаций и традиций. Среди причин кадрового дефицита называются, в частности, изменения в научно-технической сфере и экономике, в формировании и использовании трудовых ресурсов, реакциях соискателей на происходящие на рынке труда трансформации и т.д. [3, с.181-185]. Трудно не согласиться с исследователями, что субъективные причины оказывают существенное влияние на предпочтения соискателей рабочих мест и стимулируют рост заработных плат.

По мнению Былкова В.Г., потребность в рабочей силе представляет собой целевой, результирующий индикатор, отражающий весь производственно-хозяйственный механизм и организационно-технологические, социально-экономические показатели деятельности хозяйствующих структур. Исследователи потребность в рабочей силе по срокам появления разделяет на текущую (на определённый срок), оперативную (до месяца), регулярную (в течение квартала – полугода), постоянную (более года), долговременную (перспективная - от 3 лет и более). В зависимости от степени реагирования на внешние и внутренние источники потребность в рабочей силе Былков В.Г. делит на реактивную (вызванную шоковыми причинами, форс-мажорными обстоятельствам), активную (проявляется стабильно на протяжении, как правило, года), проактивную (возникает из-за возможных социально-экономических, организационных и прочих угроз и рисков), устойчивую (проявляется в силу особых условий обеспечения рабочей силой организации – сезонная, массовых профессий или вахтовая), угасающая (снижающаяся) [1, с.1196-1201]. Подходы к классификации потребности, бесспорно, важны, т.к. алгоритм удовлетворения различных видов потребности в рабочей стиле отличаются как по формам подготовки, так по временным и финансовым затратам.

Еще одним направлением исследования проблем кадрового дефицита являются методологические подходы к оценке профессионально-квалификационных характеристик дефицита кадров. Ряд исследователей проявления структурного дисбаланса рынка труда рассматривают в виде явной безработицы (через общую и зарегистрированную безработицу), квазибезработицы (вынужденная неполная незанятость, наличие избыточного персонал, и т.д.), квазидефицита (заполнение вакансий работниками с недостаточными компетенциями), дефицита кадров (наличие вакантных рабочих мест, которые не удается заполнить длительное время). Отмечается, что государственной статистикой плохо улавливаются разнообразные структурные дисбалансы, поэтому сложно однозначно оценивать масштабы дефицита кадров, вызывные «болезнью роста» (появлением новых технологий); устаревшими методами работы и большими масштабами ручного, тяжелого и непрестижного труда; и т.д. [8, с. 63].

Представители Южно-Уральского государственного университета, используя показатель безработицы для оценки дисбалансов профессиональных кадров (территориальной дифференциации, трендовых тенденций роста/снижения), пришли к выводам о растущем уровне дисбаланса профессиональных кадров (рост доли безработных с профессиональном образованием при общем сокращении уровня безработицы) [2, с.96].

Важным исследовательским вектором являются проблемы системного анализа и прогнозирования изменения предложения труда. Так, например, специалисты отмечают, что современная геополитическая ситуация и секционное давление на экономику России может продолжиться длительное время, поэтому необходимы как проведение системного анализа текущей ситуации с кадровым дефицитом, так разработка обоснованных прогнозов развития на среднесрочную перспективу. Исследователи прогнозируют, что в ближайшие 4-5 лет следует ожидать роста дефицита кадров с последующим снижением значимости данного фактора [9 , с.476-489].

Проблемам кадрового обеспечения социально значимых отраслей посвящено исследование группы экспертов, в котором предлагается разработка долгосрочного проектирования кадрового обеспечения таких социально значимых отраслей как образование и здравоохранение, что позволит прогнозировать количественно-качественные объемы подготовки и кадровую потребность в соответствии с социальными и трудовыми нормативами. Угрозы кадрового обеспечения в данных отраслях исследователи видят в неэффективных системах оплаты труда, неконтролируемом росте интенсивности работников, широком распространении неустойчивых форм занятости, росте незаполняемости вакансий, и т.д. [7, с. 2818].

Эксперты ВНИИтруда Минтруда России отмечают дефицит высококвалифицированных кадров на российском рынке труда в условиях ограниченных резервов рабочей силы и предлагают сосредоточить внимание на долгосрочном стратегическом планировании, что предполагает оценку кадровой потребности в профессионально-квалификационном срезе. Сложности прогнозирования исследователи связывают с воздействием внешних и/или внутренних шоков, а «неопределенность» шоков является причиной ошибочности прогнозов. Особую актуальность приобретает проблема совершенствования методологии расчета кадровой потребности экономики [5, с.26].

ОТРАСЛЕВАЯ СТРУКТУРА СПРОСА

Изменения численности занятых по видам экономической деятельности не только отражают текущие структурные сдвиги в экономике, но и демонстрируют формирование новой модели спроса на рабочую силу — ориентированной на промышленное производство, развитие инфраструктуры, рост внутреннего туризма, логистики и информационно-коммуникационных технологий.

Анализ динамики численности занятых по видам экономической деятельности за 2019–2024 гг. свидетельствует о развитии в российской экономике устойчивых структурных сдвигов, формирующих новую конфигурацию спроса на труд. Несмотря на умеренный общий рост занятости, структурные изменения по ВЭД оказались разнонаправленными, а рост распределён крайне неоднородно, что может отражать изменение экономической модели, усиление роли производственного сектора и инфраструктурного развития.

Рост численности занятых концентрируется преимущественно в тех секторах экономики, которые в условиях текущей трансформации стали стратегическими направлениями развития — в них сосредоточены основные инвестиции, технологические обновления и меры государственной поддержки. Эти отрасли обеспечивают рост внутреннего рынка, позволяют снижать зависимость от внешних поставок. Рост занятости в этих секторах показывает, что именно они становятся основой экономического развития и определяют направление структурных изменений.

Согласно данным Баланса трудовых ресурсов [1], численность занятых в экономике РФ в 2019–2024 гг. выросла с 71,6 млн до 73,3 млн человек (+1,7 млн человек). Прирост составил около +2,4%, что является умеренным увеличением занятости на фоне структурных сдвигов спроса (таблица 1).

Таблица 1. Изменения численности и структуры занятых по ВЭД [2]

|

|

2019

тыс. чел |

2024

тыс. чел |

Измен.

2024 -2019 тыс. чел |

Прирост/

сокращен

в % |

Структура, %

| ||

|

2019 год

|

2024 год

|

Измен. 2024-2019

| |||||

|

Всего,

в т.ч.:

|

71574,3

|

73267,3

|

1693,0

|

2,4%

|

100,0

|

100,0

|

-

|

|

Сельское,

лесное хозяйство, охота, рыболовство и рыбоводство

|

4790,1

|

4272,8

|

-517,3

|

-10,8%

|

6,7

|

5,8

|

-0,9

|

|

Добыча

полезных ископаемых

|

1158,9

|

1234,1

|

75,2

|

6,5%

|

1,6

|

1,7

|

0,1

|

|

Обрабатывающие

производства

|

10035,2

|

10571,2

|

536,0

|

5,3%

|

14,0

|

14,4

|

0,4

|

|

Обеспечение

электрической энергией, газом и паром; кондиционирование воздуха

|

1615,3

|

1505,5

|

-109,8

|

-6,8%

|

2,3

|

2,1

|

-0,2

|

|

Водоснабжение;

водоотведение, организация сбора и утилизации отходов, деятельность по

ликвидации загрязнений

|

706,1

|

685,0

|

-21,1

|

-3,0%

|

1,0

|

0,9

|

-0,1

|

|

Строительство

|

6440,0

|

6816,0

|

376,0

|

5,8%

|

9,0

|

9,3

|

0,3

|

|

Торговля

оптовая и розничная; ремонт автотранспортных средств и мотоциклов

|

13570,6

|

13481,7

|

-88,9

|

-0,7%

|

19,0

|

18,4

|

-0,6

|

|

Транспортировка

и хранение

|

5434,7

|

5917,1

|

482,4

|

8,9%

|

7,6

|

8,1

|

0,5

|

|

Деятельность

гостиниц и предприятий общественного питания

|

1779,6

|

2105,3

|

325,7

|

18,3%

|

2,5

|

2,9

|

0,4

|

|

Деятельность

в области информации и связи

|

1488,7

|

1890,6

|

401,9

|

27,0%

|

2,1

|

2,6

|

0,5

|

|

Деятельность

финансовая и страховая

|

1375,5

|

1276,3

|

-99,2

|

-7,2%

|

1,9

|

1,7

|

-0,2

|

|

Деятельность

по операциям с недвижимым имуществом

|

1935,2

|

1889,2

|

-46,0

|

-2,4%

|

2,7

|

2,6

|

-0,1

|

|

Деятельность

профессиональная, научная и техническая

|

2859,7

|

2977,7

|

118,0

|

4,1%

|

4,0

|

4,1

|

0,1

|

|

из

них научные исследования и разработки

|

870,8

|

802,4

|

-68,4

|

-7,9%

|

1,2

|

1,1

|

-0,1

|

|

Деятельность

административная и сопутствующие дополнительные услуги

|

2002,8

|

2296,6

|

293,8

|

14,7%

|

2,8

|

3,1

|

0,3

|

|

Государственное

управление и обеспечение военной безопасности; социальное обеспечение

|

3661,0

|

3401,6

|

-259,4

|

-7,1%

|

5,1

|

4,6

|

-0,5

|

|

Образование

|

5428,8

|

5359,2

|

-69,6

|

-1,3%

|

7,6

|

7,3

|

-0,3

|

|

Деятельность

в области здравоохранения и социальных услуг

|

4433,3

|

4531,1

|

97,8

|

2,2%

|

6,2

|

6,2

|

0,0

|

|

Деятельность

в области культуры, спорта, организации досуга и развлечений

|

1144,3

|

1209,7

|

65,4

|

5,7%

|

1,6

|

1,7

|

0,1

|

|

Предоставление

прочих видов услуг

|

1642,8

|

1781,9

|

139,1

|

8,5%

|

2,3

|

2,4

|

0,1

|

Наиболее значимыми поставщиками прироста занятости стали отрасли реального сектора: обрабатывающая промышленность, транспортировка и хранение, строительство, что связано с ускорением процессов импортозамещения, запуском новых технологических производств, расширением логистической инфраструктуры и ростом внутренних инвестиций.

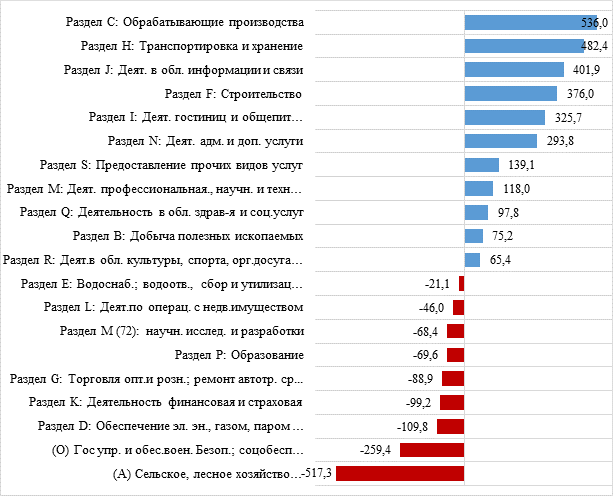

Так, обрабатывающая промышленность увеличила численность занятых более чем на 536 тыс. человек (+5,3%), достигнув 10,6 млн. чел. Рост стал следствием расширения производственных мощностей, восстановления производственных цепочек, создания импортозамещающих предприятий и значительного увеличения оборонно-промышленного заказа. Это свидетельствует о формировании нового индустриального ядра экономики, требующего притока инженерных, технологических и рабочих кадров высокой квалификации (таблица 1, рисунки 1, 2).

Рисунок 1 - Изменение численности занятых по ВЭД за 2019-2024 г., тыс. человек. (составлено по ) [3]

Одновременно строительство прибавило 376 тыс. занятых (+5,8%), что обусловлено масштабными федеральными и региональными инфраструктурными проектами, увеличением объёмов жилищного строительства, реализацией транспортных коридоров и модернизацией производственных комплексов. Эти процессы подтверждают долгосрочный прирост спроса на рабочие строительные профессии, инженеров проектных направлений, специалистов по инфраструктурным системам.

Одним из наиболее динамично растущих секторов стала транспортировка и хранение, где занятость увеличилась на 482,4 тыс. человек (+8,9%). Это отражение масштабной перенастройки логистических маршрутов: рост восточного и южного экспортно-импортного направления, формирование сухопутных логистических хабов, расширение сети складского хозяйства, развитие мультимодальных перевозок. Логистика стала одной из опорных отраслей структурной адаптации экономики, что привело к возрастанию спроса на водителей, операторов складских систем, специалистов по транспортной логистике, операторов перегрузочной техники.

Особенно значимым является быстрый рост сектора информации и связи — увеличение на 401,9 тыс. человек, или на 27%. Это самый крупный относительный прирост среди всех видов экономической деятельности. Рост демонстрирует укоренение цифровой трансформации как ключевого направления экономического развития: расширение ИТ-компаний, создание дата-центров, развитие телекоммуникационной инфраструктуры, внедрение технологий искусственного интеллекта и программно-аппаратных комплексов в промышленности, финансах, транспорте и социальной сфере. Этот сектор становится ключевым и задаёт новый спрос на кадры — прежде всего на программистов, аналитиков данных, разработчиков цифровых систем и специалистов по кибербезопасности.

Среди отраслей сферы услуг значительный рост занятости наблюдается в гостиничном и ресторанном бизнесе (+325,7 тыс., +18,3%), что связано с восстановлением и активным развитием внутреннего туризма. Нарастание спроса на услуги питания и размещения, развитие туристической инфраструктуры и региональных брендов привели к расширению занятости в одном из наиболее динамичных потребительских сегментов.

Положительную динамику демонстрируют деятельность в области культуры, спорта и досуга (+65,4 тыс., +5,7%), профессиональная, научная и техническая деятельность (+118 тыс., +4,1%) и административные услуги (+293,8 тыс., +14,7%). Эти изменения указывают на расширение сектора прикладного инжиниринга, консалтинга, сервисных функций и инфраструктурного обслуживания производства.

Однако внутри профессиональной деятельности наблюдается сокращение занятых в НИОКР (–7,9%), что отражает структурный разрыв между фундаментальной и прикладной наукой и снижение кадрового потенциала научных исследований.

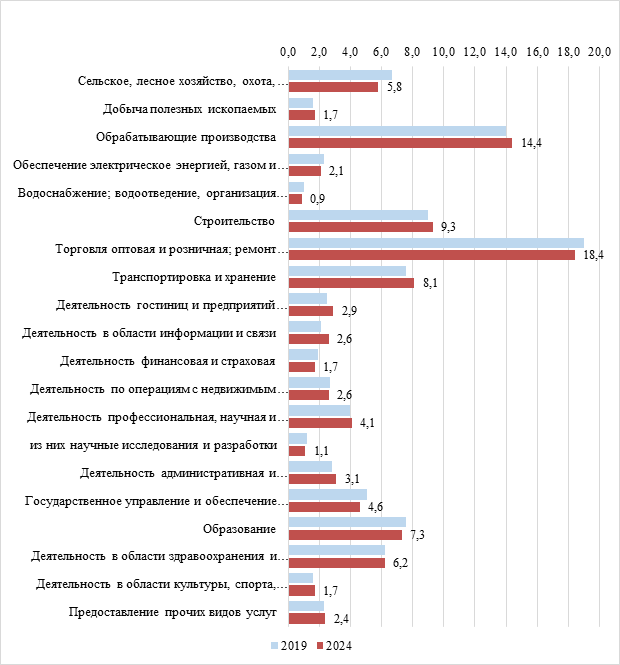

Рисунок 2 - Изменения в структуре занятых во ВЭД за 2019-2024 г., в% (составлено по ) [4]

Наряду с растущими секторами, в экономике выявляется группа отраслей, где происходит устойчивое сокращение занятости. Наиболее заметное снижение наблюдается в сельском, лесном хозяйстве, охоте, рыболовстве и рыбоводстве — уменьшение численности занятых на 517,3 тыс. человек (–10,8%), а доли в структуре занятости — с 6,7 до 5,8%. Этот процесс связан с механизацией сельскохозяйственного производства, укрупнением агрохолдингов, внедрением цифровых систем управления агропромышленными комплексами и сокращением низкоквалифицированного труда.

Сокращение занятости в электроэнергетике (–109,8 тыс., –6,8%) отражает дальнейшую автоматизацию систем управления, внедрение цифровых и дистанционных технологий мониторинга и обслуживания энергообъектов. Аналогичные процессы наблюдаются в финансовой сфере: снижение на 99,2 тыс. человек (–7,2%) вызвано роботизацией банковских операций, переходом к онлайн-услугам, закрытием филиалов и оптимизацией персонала.

Торговля, являющаяся крупнейшим сектором услуг, также демонстрирует сокращение занятости (–88,9 тыс., –0,7%). Это результат перехода к электронной коммерции, активного развития маркетплейсов, автоматизированных складских комплексов и цифровых каналов продаж. Структурно это означает дальнейшее сокращение низкоквалифицированного труда и рост спроса на специалистов по логистике, электронной коммерции, управлению складскими процессами. Хотя текущий спрос на рабочую силу в этом секторе всегда остается значительным из-за высокого оборота кадров, и постоянной потребностью в их замещении.

Сокращение занятости в государственном управлении (–259,4 тыс., –7,1%) связано с цифровизацией государственных услуг и оптимизацией административных функций. Уменьшение занятых в образовании (–69,6 тыс., –1,3%) отражает демографическую динамику, старение педагогических кадров и, возможно, несоответствие условий и оплаты труда требованиям стабильного воспроизводства педагогических кадров.

На фоне этих изменений социальная сфера демонстрирует умеренный рост: занятость в здравоохранении увеличилась на 97,8 тыс. человек (+2,2%), что связано с потребностями стареющего населения и расширением системы социальных услуг.

ПРОФЕССИОНАЛЬНО-КВАЛИФИКАЦИОННАЯ СТРУКТУРА СПРОСА

Структурные изменения по отраслям экономики в 2019–2024 гг. неразрывно связаны с трансформацией профессионально-квалификационного состава рабочей силы. Анализ отраслевой динамики показывает, что растущие сектора экономики формируют спрос преимущественно на квалифицированных специалистов, инженерно-технический персонал, операторов сложного оборудования, специалистов среднего звена и работников сервисно-логистических функций. В то время как сокращающиеся отрасли приводят к высвобождению руководителей, административных служащих, работников массовых профессий и неквалифицированного персонала. Это свидетельствует о формировании новой структуры спроса на труд, в основе которой лежит модернизация промышленности, цифровизация, логистическая перестройка и изменение потребительского поведения.

Сдвиги в численности занятых по видам экономической деятельности иллюстрируют перераспределение трудовых ресурсов в пользу отраслей, обеспечивающих стратегически важные направления развития экономики. Существенный прирост занятости в обрабатывающих производствах, строительстве, транспорте и логистике, гостиничном и ресторанном секторе и особенно в информационно-коммуникационном секторе (+27%) указывает на растущую потребность экономики в квалифицированной рабочей силе. Эти отрасли усиливают спрос на специалистов высшего и среднего уровня квалификации, специалистов среднего уровня, технических работников, операторов оборудования и работников сферы услуг.

Параллельно сокращение занятости в сельском хозяйстве, государственном управлении, финансовом секторе, электроэнергетике и торговле сопровождается снижением спроса на руководителей, административно-деловых служащих, неквалифицированных работников и часть низкоквалифицированных рабочих. Это отражает процессы автоматизации, укрупнения организаций, оптимизации управленческих структур и перехода к цифровым каналам обслуживания.

Данные профессионально-квалификационной структуры полностью подтверждают эту логику. В 2019–2024 гг. наблюдается существенное увеличение численности специалистов высшего уровня квалификации, прирост составил +2,9 млн человек (+15,9%). Их доля в занятости выросла с 25,0 до 28,2% (+3,2 п. п.). Это крупнейшее структурное изменение среди всех профессиональных групп. Рост этой категории согласуется с динамикой отраслей — промышленность, ИКТ, транспорт и научно-техническая деятельность являются основными источниками спроса на высококвалифицированные кадры, включая инженеров, программистов, технологов, проектировщиков, аналитиков данных, специалистов в области цифрового управления и автоматизации.

Умеренный рост численности специалистов среднего уровня квалификации (+513 тыс., +5,1%) и служащих, занятых подготовкой информации и документации (+473 тыс., +22,7%) также отражает усложнение организационных и технических процессов. Более сложные производственные цепочки и цифровизация коммуникаций требуют персонала, способного выполнять функции информационного сопровождения, контроля качества, администрирования цифровых систем. (см. таблицу 2).

Таблица 2 - Изменения в профессионально-квалификационной структуре занятых 2019-2024 гг. [5], [6]

|

|

2019

тыс. чел |

2024

тыс. чел |

Измен.

2024 -2019 тыс. чел |

Прирост/

сокращен

в % |

Структура,

%

| ||

|

2019

год

|

2024

год

|

Измен.

2024-2019

| |||||

|

Всего,

в т.ч.:

|

72

392

|

74190

|

1798

|

2,5%

|

100

|

100,0

|

-

|

|

Руководители

(представители) органов власти и управления всех уровней, включая

руководителей, учреждений, организаций и предприятий

|

4

378

|

3715

|

-663

|

-15,1%

|

6,00

|

5,0

|

-1,0

|

|

Специалисты

высшего уровня квалификации

|

18

063

|

20931

|

2868

|

15,9%

|

25,00

|

28,2

|

3,2

|

|

Специалисты

среднего уровня квалификации

|

10

068

|

10581

|

513

|

5,1%

|

13,90

|

14,3

|

0,4

|

|

Служащие,

занятые подготовкой информации, оформлением документации, учетом и обслуживанием

|

2

083

|

2556

|

473

|

22,7%

|

2,90

|

3,4

|

0,5

|

|

Работники

сферы обслуживания и торговли, охраны граждан и собственности

|

11

380

|

11546

|

166

|

1,5%

|

15,70

|

15,6

|

-0,1

|

|

Квалифицированные

работники сельского и лесного хозяйства, рыбоводства и рыболовства

|

1

753

|

1340

|

-413

|

-23,6%

|

2,40

|

1,8

|

-0,6

|

|

Квалифицированные

рабочие промышленности, строительства, транспорта и рабочие родственных

занятий

|

9

697

|

9213

|

-484

|

-5,0%

|

13,40

|

12,2

|

-1,2

|

|

Операторы

производственных установок и машин, сборщики и водители

|

9

324

|

9086

|

-238

|

-2,6%

|

12,90

|

12,4

|

-0,5

|

|

Неквалифицированные

рабочие

|

5

646

|

5221

|

-425

|

-7,5%

|

7,80

|

7,0

|

-0,8

|

Необходимо отметить, что при росте отраслей, требующих рабочей силы, численность квалифицированных рабочих промышленности, строительства и транспорта сократилась на 484 тыс. человек (–5%). Это не противоречие, а отражение двух взаимосвязанных факторов: во-первых, высокий спрос на квалифицированных рабочих не компенсируется их реальным предложением, что приводит к дефициту кадров; во-вторых, в ряде отраслей происходит автоматизация и повышение производительности труда, что уменьшает потребность в менее квалифицированных рабочих. Это подтверждается также сокращением численности операторов машин и установок (–238 тыс., –2,6%).

Продолжает сокращаться число неквалифицированных работников (–425 тыс., –7,5%), их доля снизилась с 7,8 до 7,0%. Это системная тенденция индустриального и постиндустриального развития — исчезновение рутинного, низкоквалифицированного труда под воздействием автоматизации, механизации и цифровых процессов, особенно в отраслях торговли, сельского хозяйства, коммунальных услуг и административных функций. Наиболее значительное относительное сокращение произошло среди руководителей: минус 663 тыс. человек (–15,1%), снижение доли с 6,0 до 5,0%. Это соответствует глубокой административной и цифровой реформе системы управления: оптимизация органов власти, сокращение управленческих звеньев, переход к онлайн-услугам. Для экономики это означает переход от избыточных управленческих структур к более компактным, цифровым и технологически оснащённым.

Существенное снижение численности квалифицированных работников сельского хозяйства (–23,6%) совпадает с отраслевым сокращением занятости. Это отражает механизацию, внедрение агротехнологий, рост производственной эффективности и снижение роли традиционных сельскохозяйственных профессий. Данный сегмент демонстрирует наиболее яркий пример структурного высвобождения трудовых ресурсов. При этом отмечается высокий устойчивый дефицит квалифицированных кадров – агрономов, механизаторов, ИТ- специалистов.

В совокупности данные по ВЭД и по ОКЗ подтверждают взаимосвязанность отраслевой и профессионально-квалификационной перестройки занятости. Рост высокотехнологичных и инфраструктурных отраслей формирует растущий спрос на высококвалифицированных специалистов и работников среднего профессионального уровня, тогда как сокращающиеся отрасли формируют высвобождение управленческого аппарата, работников рутинных профессий и неквалифицированного труда. Такое перераспределение занятости представляет собой качественный сдвиг в структуре спроса экономики, отражающий переход к технологически более сложной модели развития, ориентированной на увеличение производительности труда, укрепление внутреннего рынка и замещение импортных компетенций собственными квалифицированными кадрами.

ЗАКЛЮЧЕНИЕ

Таким образом результаты анализа показали, что структурная перестройка российской экономики в 2019–2024 гг. вступила в этап глубокой отраслевой и профессионально-квалификационной трансформации, сопровождающейся заметными изменениями отраслевой структуры занятости и перераспределением спроса на кадры. Экономика становится менее зависимой от широкого применения неквалифицированной рабочей силы и требует всё большего числа инженеров, технологов, ИТ-специалистов, операторов сложных систем и работников прикладных направлений. Драйверами роста становятся промышленность, логистика, ИКТ и строительство. Эти отрасли не только обеспечивают основную часть прироста занятости, но и определяют будущий спрос на квалифицированный труд. Напротив, снижение занятости в сельском хозяйстве, торговле, финансовой деятельности и государственном управлении не является индикатором экономического спада, а свидетельствует о росте эффективности и автоматизации, снижению трудоёмкости операций. Это создаёт необходимость масштабной переподготовки кадров и приоритетного развития человеческого капитала, что имеет долгосрочные социально-экономические последствия, в том числе требует соответствующего обновления системы подготовки кадров, совершенствования инструментов профессионально-квалификационного прогнозирования, повышения гибкости системы СПО и расширения программ переподготовки.

Совокупность выявленных тенденций позволяет сделать вывод о том, что российский рынок труда находится в состоянии не циклического, а структурного обновления. Эти изменения влекут за собой долгосрочное перераспределение трудовых ресурсов, изменение содержания труда и формирование нового квалификационного профиля экономики.

В перспективе до конца десятилетия можно ожидать дальнейшего укрепления отраслей промышленного развития, транспортной инфраструктуры, строительства и ИКТ как ключевых «точек роста» занятости. Одновременно произойдёт дальнейшее сокращение трудоёмкости в ряде услуг и сфер управления. Это потребует повышения сбалансированности кадровой политики, усиления межведомственной координации и реализации механизмов адресного стимулирования подготовки кадров по приоритетным направлениям.

[1] Составлено авторами на основе: Росстат. Баланс трудовых ресурсов. Среднегодовая численность занятых в России по видам экономической деятельности. Электронный ресурс: https://rosstat.gov.ru/labour_force (дата обращения: 01.12.25)

[2] Составлено авторами на основе: Росстат. Баланс трудовых ресурсов. Среднегодовая численность занятых в России по видам экономической деятельности. Электронный ресурс: https://rosstat.gov.ru/labour_force (дата обращения: 01.12.25)

[3] Составлено авторами на основе: Росстат. Баланс трудовых ресурсов. Среднегодовая численность занятых в России по видам экономической деятельности. Электронный ресурс: https://rosstat.gov.ru/labour_force (дата обращения: 04.12.25)

[4] Составлено авторами на основе: Росстат. Баланс трудовых ресурсов. Среднегодовая численность занятых в России по видам экономической деятельности. Электронный ресурс: https://rosstat.gov.ru/labour_force (дата обращения: 05.12.25)

[5] Составлено авторами на основе: Росстат. Итоги выборочного обследования рабочей силы 2024, https://rosstat.gov.ru/compendium/document/13265 (дата обращения: 10.12.25)

[6] Составлено авторами на основе: Росстат. «Рабочая сила, занятость и безработица в России 2024», https://rosstat.gov.ru/folder/210/document/13211 (дата обращения: 11.12.25)

Источники:

2. Карпушкина А.В., Лаврентьев А.С. Дисбаланс профессиональных кадров на рынке труда // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. – 2024. – № 2. – c. 91-102. – doi: 10.14529/em240207.

3. Колесникова О.А., Маслова Е.В., Околелых И.В. Кадровый дефицит на современном рынке труда России: проявления, причины, тренды, меры преодоления // Социально-трудовые исследования. – 2023. – № 4(53). – c. 179-189. – doi: 10.34022/2658-3712-2023-53-4-179-189.

4. Мирзабалаева Ф.И., Антонова Г.В. Структурные диспропорции спроса и предложения на рынке труда в отраслевом и профессионально-квалификационном разрезах // Экономика труда. – 2023. – № 8. – c. 1145-1168. – doi: 10.18334/et.10.8.118938.

5. Омельченко И.Б., Сергеева М.В., Сафонов А.С. Тенденции и проблемы развития российского рынка труда на современном этапе // Экономика и управление: проблемы, решения. – 2025. – № 1(154). – c. 22-30. – doi: 10.36871/ek.up.p.r.2025.01.09.003.

6. Сизова И.Л., Елагина Е.Д., Орлова Н.С. Дефицит (квалифицированных) кадров на рынке труда в России: современные риски // Социальное пространство. – 2023. – № 3. – doi: 10.15838/sa.2023.3.39.6.

7. Симонова М.В., Санкова Л.В., Мирзабалаева Ф.И. Стратегическое планирование кадрового обеспечения социально-значимых отраслей экономики регионов // Креативная экономика. – 2023. – № 8. – c. 2815-2838. – doi: 10.18334/ce.17.8.118792.

8. Клупт М.А., Коротеева О.С., Курячий А.В., Чернейко Д.С. Структурные дисбалансы рынка труда: анализ через призму профессий // Диалог: политика, право, экономика. – 2024. – № 3(17). – c. 58-71.

9. Чекмарев О.П., Ильвес А.Л., Конев П.А. Занятость и дефицит кадров в России в условиях санкционного давления: факторный анализ предложения труда // Экономика труда. – 2023. – № 4. – c. 475-496. – doi: 10.18334/et.10.4.117602.

Страница обновлена: 26.07.2026 в 15:55:20

Download PDF | Downloads: 62

Structural transformation of the labor market: sectoral and professional qualification aspects

Antonova G.V., Mirzabalaeva F.I.Journal paper

Russian Journal of Labour Economics

Volume 12, Number 12 (december 2025)

Abstract:

The depth of structural transformations in the economy has influenced the dynamics of the Russian labor market, the scale and distribution of labor demand in terms of industry and professional qualification structure. The policy of intensifying import substitution, expansion and development of new industries has led to a sharp increase in demand for labor, which differs significantly in its qualitative characteristics from the supply structure on the labor market. This, in turn, provoked an increase in unsatisfied demand in mainly manufacturing sectors of the economy. The article discusses the problem of structural transformations of labor demand in the sectoral and professional qualification aspects of the national labor market. The authors have identified key areas of employment redistribution related to the strengthening of the role of manufacturing, transport and logistics, construction, and information and communication technologies. It is proved that the structure of employees by type of economic activity and occupational groups reflects the realized demand of the economy for labor, even in conditions of significant personnel shortage. It has been established that the restructuring of the economy is accompanied by an increase in demand for highly qualified and engineering personnel, while reducing employment in a number of traditional and administrative activities. It is proved that the restructuring of the economy leads to a new configuration of labor demand, which actualizes the tasks of modernizing the training and retraining system. The research results can be used by specialists in the field of labor economics, as well as in the development of training and retraining programs.

Keywords: labor market, employment structural transformation, supply and demand imbalance, industry structure, professional and qualification structure, personnel shortage

JEL-classification: Е24, J21, J23, J24

References:

Bylkov V.G. (2024). CURRENT TRENDS IN THE TRANSFORMATION OF LABOR DEMAND. Russian Journal of Labour Economics. 11 (8). 1193-1214. doi: 10.18334/et.11.8.121441.

Chekmarev O.P., Ilves A.L., Konev P.A. (2023). Employment and staff shortage in Russia under sanctions pressure: labor supply factor analysis. Russian Journal of Labour Economics. 10 (4). 475-496. doi: 10.18334/et.10.4.117602.

Karpushkina A.V., Lavrentev A.S. (2024). METHODOLOGICAL APPROACH TO ASSESSING AND REGULATING THE IMBALANCE OF SUPPLY AND DEMAND FOR PROFESSIONAL STAFF ON REGIONAL LABOR MARKETS. Vestnik Yuzhno-Uralskogo gosudarstvennogo universiteta. Seriya: Ekonomika i menedzhment. 18 (2). 91-102. doi: 10.14529/em240207.

Klupt M.A., Koroteeva O.S., Kuryachiy A.V., Cherneyko D.S. (2024). STRUCTURAL IMBALANCES OF THE LABOR MARKET: ANALYSIS THROUGH THE PRISM OF PROFESSIONS. Dialog: politika, pravo, ekonomika. (3(17)). 58-71.

Kolesnikova O.A., Maslova E.V., Okolelyh I.V. (2023). Personnel shortage in the modern Russian labor market: manifestations, causes, trends, coping measures. Sotsialno-trudovye issledovaniya. (4(53)). 179-189. doi: 10.34022/2658-3712-2023-53-4-179-189.

Mirzabalaeva F.I., Antonova G.V. (2023). Structural imbalances in labor market supply and demand at the sectoral and occupational qualification levels. Russian Journal of Labour Economics. 10 (8). 1145-1168. doi: 10.18334/et.10.8.118938.

Omelchenko I.B., Sergeeva M.V., Safonov A.S. (2025). TENDENCIES AND PROBLEMS OF THE MODERN RUSSIAN LABOUR MARKET DEVELOPMENT. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 9 (1(154)). 22-30. doi: 10.36871/ek.up.p.r.2025.01.09.003.

Simonova M.V., Sankova L.V., Mirzabalaeva F.I. (2023). Workforce strategic planning in socially important branches of the regional economy. Creative Economy. 17 (8). 2815-2838. doi: 10.18334/ce.17.8.118792.

Sizova I.L., Elagina E.D., Orlova N.S. (2023). SHORTAGE OF (QUALIFIED) PERSONNEL ON THE LABOR MARKET IN RUSSIA: CURRENT RISKS. Sotsialnoe prostranstvo. 9 (3). doi: 10.15838/sa.2023.3.39.6.