Экологические аспекты ESG-управления в условиях перехода к устойчивому развитию

Дробот Е.В.1,2 ![]() , Макаров И.Н.3,4

, Макаров И.Н.3,4 ![]() , Пивоварова О.В.5

, Пивоварова О.В.5 ![]()

1 Первое экономическое издательство, Москва, Россия

2 Центр дополнительного профессионального образования, Выборг, Россия

3 Финансовый университет при Правительстве Российской Федерации, Липецкий филиал, Липецк, Россия

4 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, Липецкий филиал, Липецк, Россия

5 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 70 | Цитирований: 1

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Октябрь-декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88906543

Цитирований: 1

Аннотация:

Поиск путей и способов достижения Целей устойчивого развития в условиях обострения глобальных проблем, включая экологические и климатические риски, требует от мирового сообщества поиска и разработки механизмов и стратегий, направленных, с одной стороны, на минимизацию негативного воздействия человечества на окружающую среду, а с другой ¬– на защиту человека и среды его жизнедеятельности от опасностей и угроз, источников которых является сама природной среда. В этих условиях важной парадигмой становится экологическое, социальное и корпоративное управление (Environmental, Social, Governance, ESG), которое можно рассматривать как способ преодоления негативных внешних воздействий на окружающую среду. В статье проведен анализ экологических аспектов ESG-управления в условиях перехода к устойчивому развитию. Представлена классификация климатических рисков, которые подрывают основы устойчивого развития и наносят ущерб окружающей среде, обществу и экономике. Проведен анализ стран мира по показателям биологической емкости экосистемы и экологическому следу. Выделены страны мира с высоким экологическим резервом и дефицитом. Авторами статьи разработана система ESG-управления устойчивым развитием, направленная на минимизацию климатических рисков и экологического и углеродного следа для достижения Целей устойчивого развития ООН.

Ключевые слова: биологическая емкость, глобализация, климатический риск, кризис, углеродный след, устойчивое развитие, устойчивость, цели устойчивого развития, экологический дефицит, экологический резерв, экологический след, ESG-принципы, ESG-управление

Финансирование:

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финансового университета при Правительстве Российской Федерации, 2025 г.

JEL-классификация: Q01, Q51, Q56

ВВЕДЕНИЕ

Переход от промышленной революции к глобализации сопровождается загрязнением и деградацией окружающей среды по всему миру. И этим негативным процессам подвержены абсолютно все континенты и страны. Ускорение экономического роста было обеспечено за счет внедрения новых технологий, которые благодаря глобализации стали доступны во всех странах мира. Однако, как отмечают некоторые эксперты, «глобализация подобна ящику Пандоры» [31]. Именно глобализация привела к интенсификации глобальных производственно-сбытовых цепочек и, как следствие, к негативным, порой необратимым последствиям для окружающей [12, 13, 29].

Уже в последние три десятилетия ХХ в. возникли серьезные экологические проблемы, включая разливы нефти, загрязнение почв, истощение ресурсов, утрату биоразнообразия и кризис, связанный с накоплением отходов [28, 31, 32, 35]. Эти проблемы, которые не решены до сих пор, привели к климатическим изменениям на планете Земля. Кроме того, в последнее десятилетие XX – первой четверти XXI века резко возросли мировые товарные потоки, начался переход к четвертой промышленной революции с повсеместным применением высоких технологий [38].

Для характеристики ситуации в мире к концу первой четверти XXI в. некоторые зарубежные эксперты предлагают использовать понятие «мультикризис», который является следствие глобализации и означает одновременное существование нескольких кризисов, таких как санкционные войны, специальная военная операция России на Украине, COVID-19 и его последствия, а также изменения климата [30, 31, 37, 43]. Такой кризис создает проблемы как для отдельных граждан, так и для бизнеса и экономик отдельных стран и континентов.

Представляется, что для того чтобы даже в условиях кризиса обеспечить достижение установленных целей и устойчивое развитие всех субъектов экономической деятельности, необходимо следовать ESG-принципам (Environmental, Social, Governance), т.е. придерживаться стандартов экологического, социального и корпоративного управления как способа преодоления негативных внешних воздействий на окружающую среду.

В последнее десятилетие политики во многих странах мира стремятся следовать ESG-принципам и включать их в свои политические программы. В частности, мировым лидером в области внедрение ESG-принципов и стандартов стал Европейский союз, институционализировав экологические и социальные аспекты в своей политике в целях стимулирования инвесторов и других стейкхолдеров, которые уделяют особое внимание вопросам экологического, социального и корпоративного управления [31].

Для того чтобы определить, каким аспектам ESG-управления уделяется больше внимание в научных публикациях, на портале eLIBRARY.RU 6 декабря 2025 г. был сформулирован поисковой запрос «ESG-управление» (поиск в названии публикации). В результате была сформирована подборка из 515 публикаций. Далее в данной подборке осуществлялся расширенный поиск в названии, аннотации и ключевых словах по следующим трем ключевым словам: «экологический», «корпоративный» и «социальный». Были получены следующие результаты (табл. 1).

Таблица 1

Анализ количества научных публикаций в подборке по поисковому запросу «ESG-управление» по ключевым словам

|

№

п/п

|

Ключевое

слово

|

Количество

публикаций в подборке, ед.

|

Доля

публикаций в подборке, %

|

|

1

|

Экологический

|

110

|

21,36

|

|

2

|

Социальный

|

28

|

5,44

|

|

3

|

Корпоративный

|

239

|

46,41

|

|

Всего

|

515

|

100,00

| |

В научных исследованиях, пресвященных вопросам экологического, социального и корпоративного управления, т.е. ESG, наиболее изученными являются практики корпоративного управления в целом (239 публикаций, или 46,41 %); социальный компонент является наименее исследованным ввиду множества общественных проблем (28 публикаций, или 5,44 %); что касается вопросов экологического управления, то несмотря на то, что различные аспекты воздействия производства и потребления на окружающую среду достаточно подробно рассматриваются в современных научных публикациях (110 публикаций, или 21,36 %), научный интерес представляет исследование экологических аспектов ESG-управления в условиях перехода к устойчивому развитию.

Целью нашего исследования является разработка системы ESG-управления устойчивым развитием, направленной на минимизацию климатических рисков и экологического и углеродного следа.

ОСНОВНАЯ ЧАСТЬ

Следует отметить, что в научных исследованиях, ESG-принципы рассматриваются в тесной взаимосвязи с проблематикой устойчивого развития и циркулярной экономики в контексте триединства «общество – экономика – экология» (об этом, например, пишут, Гурьева М. А., Давыдова М. В., Плотникова К. С. [8, С. 26]).

Достаточно много публикаций посвящено изучению основ устойчивого развития и его значения для развитии общества и бизнеса, в том числе в контексте корпоративной социальной ответственности [1, 9, 10, 11, 14, 18]. Градусова В. Н., Малинина Т. Б. пишут о том, что целью и средством обеспечения устойчивого развития выступает развитие человека [4, С. 1659–1664]. Мкртчян Ф. А., Потапов И. И. анализируют состояние современной цивилизации и отмечают, «что она находится в состоянии системного кризиса», связанного «с проблемой растущей концентрации углекислого газа в атмосфере», выход из которого «видится в переходе к устойчивому развитию, но не мифическому, которое зафиксировано во множестве международных и национальных документах, а к реальному изменению вектора развития цивилизации» [19, С. 48–67]. При этом в качестве инновационной модели развития социально-экономических систем в этих кризисных условиях эксперты предлагают рассматривать модель циркулярной экономики [5, 6, 7, 20].

Ударцева О. В., Маслюк Ю. А. [26], Саушева О. С. [24] в качестве индикатора экологического аспекта устойчивого развития предлагают использовать экологический след. Мустафаев К. Ж., Маймеков З. К. отмечают, что экологический след выступает в качестве основы для оценки экологической емкости природной системы [21], а Попова Е. В. рассматривает его как инструмент для анализа циркулярной экономики на макроуровне [22]. Для оценки долгосрочного влияния экологических факторов на уровень и особенно качество жизни населения Березовская Е. Ю., Крюков С. В. предлагают использовать показатель отношения удельной биоемкости территории (в условных гектарах земли, минимально необходимых для сохранения экологического равновесия и создания здоровой среды для проживания человека) к ее экологическому следу [2, С. 12]. По мнению экспертов, «если экологический след превышает биоемкость территории, происходит деградация природной среды и через некоторое время снижение уровня и качества жизни населения» [2, С. 12].

Кроме экологического следа, используется также понятие «углеродный след», который является «главным вопросом человечества» [17]. При этом в качестве механизма снижения углеродного следа индивидуумов эксперты предлагают использовать экологическое просвещение [3, 16].

Что касается исследований, посвященных преимуществам внедрения экологического, социального и корпоративного управления, то в них ученые пишут о том, что Концепция устойчивого развития ООН «была с самого начала сфокусирована на поиске баланса между текущими и будущими потребностями населения разных стран, с учетом ограниченности ресурсов» [15, С. 109–118]. Представляется, что именно внедрение ESG-принципов способно обеспечить такой баланс. Важно отметить, что внедрение ESG-принципов в своем развитии прошло два этапа. Первый этап (с 1987 по 2004 год) «заключался в непосредственном формирования концепции устойчивого развития, объединяющей проблематику экономической, экологической и социальной сфер», а второй этап (с 2004 г. по настоящее время) «характеризуется введением в научный оборот понятия ESG и обоснованием принципов его практической реализации» [15, С. 109–118].

Филина О. В., Хайруллина А. М. рассматривают ESG-стратегию как инструмент трансформации современной экономики и выделяют основные преимущества применения ESG-принципов в деятельности бизнеса, которые способствуют трансформации экономической деятельности: «повышается устойчивость бизнеса; потребители становятся более осознанными в потреблении товаров и услуг; увеличивается привлекательность бизнеса для инвестиций многих крупных компаний» и повышается конкурентоспособность бизнеса [27, С. 68–70].

Санников В. О. выделяет ESG-факторы устойчивого развития в стратегии бизнеса, включая «снижение углеродного следа, устойчивое использование ресурсов, управление отходами и поддержание биоразнообразия» [23, С. 293–297]. Социальная сфера характеризуется направленностью на формирование безопасных условий трудовой деятельности, реализацию мер поддержки инклюзивного подхода, защиту потребительских прав и укрепление взаимодоверия с обществом; управленческая составляющая предполагает совершенствование системы корпоративного управления, повышение уровня транспарентности, эффективное управление рисками и внедрение антикоррупционных механизмов. А соблюдение экологических, социальных и корпоративных стандартов (ESG) в процессе стратегического планирования способствует росту инвестиционной привлекательности, минимизации потенциальных угроз и усилению степени доверия всех стейкхолдеров. По мнению Сергеева С. А., Гладилина И. П., Санталова М. С. и др., «принятие ESG стандартов регионами позволяет на практике улучшить существующую деловую активность, повысить благосостояние граждан, увеличить число реализуемых проектов и привлечь иностранных партнеров и иностранные факторы производства для использования их в регионе» [25, С. 39–42].

Итак, ESG-принципы устойчивого развития, являясь основой формирования современной модели социально-экономического роста, способствуют комплексному решению проблем сохранения природных ресурсов, обеспечению справедливого распределения благ и созданию условий для адаптации бизнеса к возрастающим климатическим рискам посредством внедрения инновационных технологий, оптимизации производственных процессов и повышения экологической ответственности компаний перед всеми стейкхолдерами.

В 2015 г. Советом по финансовой стабильности (Financial Stability Board, FSB) была создана организация, которая разрабатывает рекомендации для компаний по добровольному раскрытию финансовой информации, связанной с изменением климата (Task Force on Climate-related Financial Disclosures, TCFD). В 2023 г. TCFD официально завершила свою работу, так как ее рекомендации были интегрированы в систему стандартов Международного совета по стандартам устойчивого развития (International Sustainability Standards Board, ISSB).

В 2023 г. ISSB опубликовал два стандарта по климатическим рискам, в основе которых вошли рекомендации TCFD:

1. IFRS S1. «Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием». Этот стандарт определяет общие требования для раскрытия информации о рисках и возможностях, связанных с устойчивым развитием, особенно о рисках и возможностях, которые влияют на финансовые показатели [33].

2. IFRS S2. «Раскрытие информации о климатических рисках и возможностях». Этот стандарт устанавливает конкретные требования к раскрытию информации о климатических рисках и возможностях, включая физические риски и переходные риски [34].

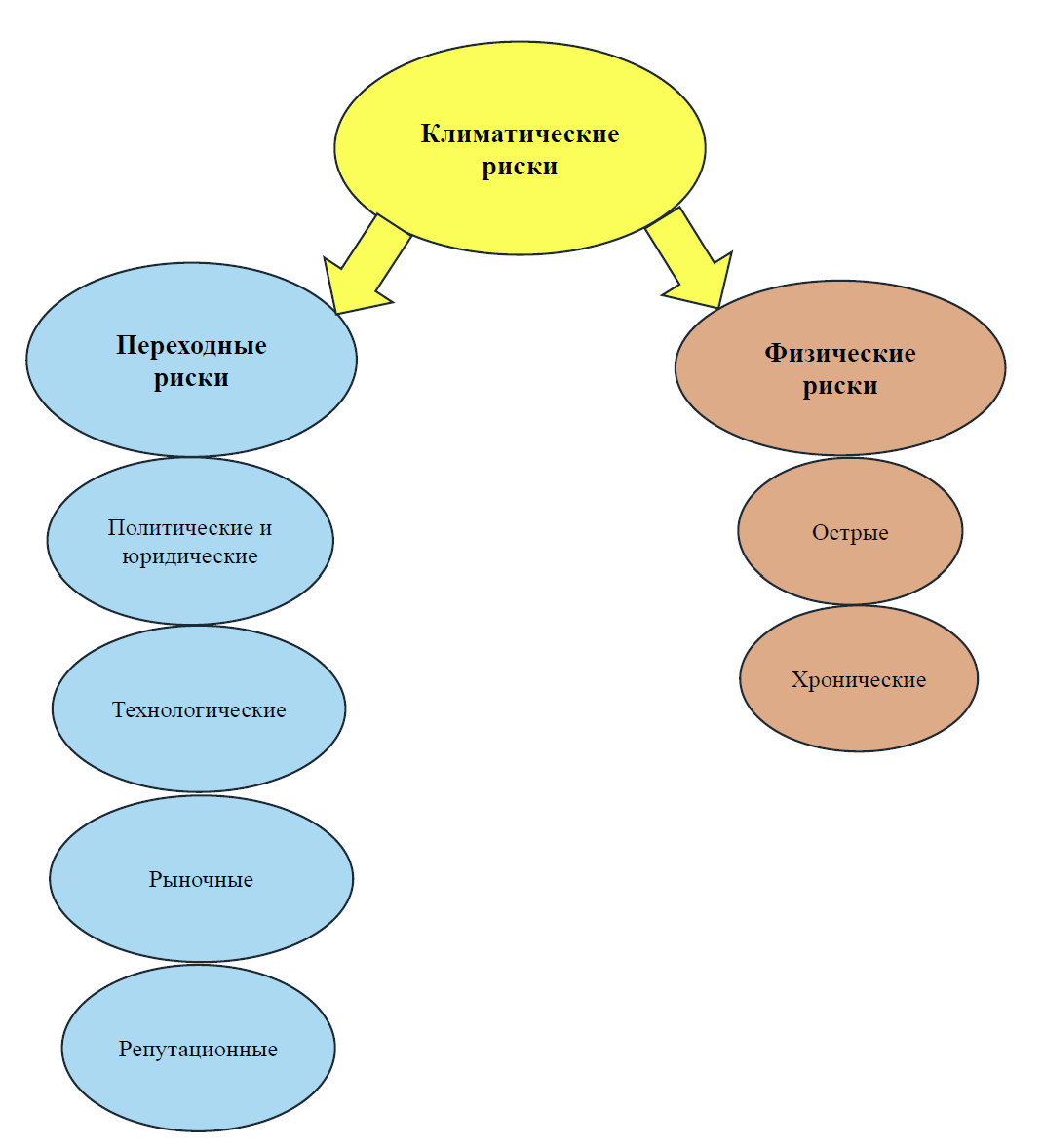

Климатические риски отражаются в отчетности по устойчивому развитию как внешние факторы, которые могут оказывать давление на бизнес-операции. В соответствии с рекомендациями TCFD следует различать две группы климатических рисков [42]:

1) переходные риски – это вероятность убытков, связанных с переходом к экономике с низким уровнем выбросов парниковых газов. Эти риски возникают не в результате изменения климата, а в результате действий государственного и частного секторов, направленных на сдерживание этих изменений;

2) физические риски – это вероятность убытков, связанных с прямым воздействием опасных природных явлений и долгосрочными изменениями в климатической системе. К ним относятся лесные пожары, наводнения, волны жары, ураганы и другие. Физические риски могут привести к нарушению работы активов, прерыванию цепочек поставок и изменению поведения потребителей.

Основное отличие переходных рисков от физических заключается в том, что финансовые потери компаний возникают не в результате изменения климата, а в результате действий, направленных на его смягчение. К переходным рискам относятся политические и юридические риски, технологические риски, рыночные риски и репутационные риски. Кроме того, физические риски делятся на острые (это стихийные бедствия, например, наводнения, лесные пожары и т.д.) и хронические (возникают вследствие долговременных необратимых изменений окружающей среды, например, таких как длительная жара, таяние ледников и т.д.). Классификация климатических рисков представлена на рисунке 1.

Рисунок 1. Классификация климатических рисков

Источник: составлено авторами по данным [42].

Глобальные климатические риски подрывают основы устойчивого развития, то есть наносят ущерб окружающей среде, обществу и экономике.

Всемирный экономический форум (ВЭФ) в Докладе глобальных рисках за 2023 г. (The Global Risks Report 2023) все риски разделил на две группы: краткосрочные и долгосрочные. При этом ВЭФ выделяет пять категорий рисков: экономические, экологические, геополитические, социальные и технологические (рис. 2).

Рисунок 2. 10 основных краткосрочных и среднесрочных глобальных рисков

Источник: составлено авторами по данным [45].

К числу 10 основных рисков следующего десятилетия относятся и 6 экологических проблем, в частности, две проблемы, связанные изменения климата, т.е. неудачи в смягчении последствий изменения климата и неудачи в адаптации к этим изменениям; природные катастрофы и экстремальные стихийные бедствия; утрата биоразнообразия и разрушение экосистемы; крупномасштабные экологические катастрофы с огромным ущербом; кризис природных ресурсов. Остальные риски включают две проблемы социальной направленности (крупномасштабная вынужденная миграция, разрушение социальной сплоченности и увеличение социальной дифференциации), одну технологическую проблему (киберпреступность и киберугрозы) и одну геополитическую проблему (геоэкономические конфронтации, включая санкции и войны). Экономические риски в топ-10 не вошли.

Можно утверждать, что приведенная выше классификация глобальных рисков дает представление об основных проблемах, с которыми человечеству предстоит столкнуться в ближайшие годы. Для предотвращения и минимизации выше причисленных рисков необходимо разработать систему ESG-управления, направленную на минимизацию воздействия промышленного сектора и сектора услуг на окружающую среду, а также на удовлетворение потребностей общества.

Прежде чем переходить к разработке системы ESG-управления, представляется необходимым остановится еще на одном принципиально важном экологическом аспекте, а именно, рассмотреть понятия «биологическая емкость экосистемы», «экологический след» и «углеродный след».

В научной литературе встречается термин «биологическая емкость Земли», под которой эксперты понимают ее способность поглощать негативные внешние воздействия, например, загрязнение воздуха или почвы [31, C. 8]. Юэ Дунся, Го Цзяньцзюнь, Хуэй Цан под биологической емкостью экосистемы, или биоемкостью, понимают оценку способности экосистемы производить определенные биологические материалы, такие как природные ресурсы, а также поглощать и фильтровать другие материалы, такие как углекислый газ, из атмосферы [47, С. 13–19].

Следует отметить, что именно понятие биологической емкости экосистемы имеет решающее значение для анализа экологического и углеродного следа. В чем же отличия углеродного следа от экологического?

Экологический след представляет собой интегральный показатель, характеризующий объем потребляемых человеком природных ресурсов и энергетических затрат, необходимых для производства товаров и оказания услуг, а также совокупное негативное воздействие на природную среду, выражающееся, среди прочего, в эмиссии парниковых газов. Данный показатель позволяет оценить, какая площадь биологически продуктивной территории требуется человечеству для поддержания своего существования.

Углеродный след является составной частью экологического следа и отражает суммарный объем выделяемых углекислого газа (CO₂) и иных веществ, обладающих аналогичными свойствами, влияющими на изменение климата и состояние атмосферы нашей планеты. Углеродный след формируется как итог производственной активности отдельных лиц, организаций либо процессов изготовления продукции.

Следовательно, понятие экологического следа включает в себя не только углеродные выбросы, но и весь спектр антропогенных воздействий на природные системы (табл. 2).

Таблица 2

Анализ различий между экологическим и углеродным следом

|

Экологический

след

|

Углеродный

след

|

|

Использование

возобновляемых и невозобновляемых источников энергии

|

Включает

общий объем выбросов CO2 в результате

различных видов деятельности

|

|

Включает

либо выбросы углерода, либо воздействие на окружающую среду

|

Включает

исключительно выбросы углерода

|

|

Используется

для оценки глобального потребления

|

Имеет

центральное значение для создания рынка углеродных кредитов

|

|

Тесно

взаимосвязан с устойчивостью Земли

|

Непосредственно

связан с изменением климата

|

В условиях интенсификации процессов производства и потребления на планете Земля негативное воздействие на окружающую среду только усиливается. Рост численности населения нашей планеты и чрезмерного потребления приводит к дальнейшему загрязнению воздуха или почвы [39, 40, 41].

При этом в контексте взаимосвязи биологической емкости экосистем отдельных стран мира и их экологического следа возможны следующие ситуации:

1) если биологическая емкости экосистемы страны ниже экологического следа, то имеет место экологический дефицит;

2) если биологическая емкости экосистемы страны выше экологического следа, то у страны имеется экологический резерв;

3) если биологическая емкости экосистемы страны равна ее экологическому следу, то имеет место экологический баланс.

Показатель биологическая емкости экосистемы страны интересен тем, что он позволяет определить, сколько ресурсов на самом деле потребляет страна в течение года.

Интересно провести сравнительный анализ данных о биологической емкости экосистем стран мира и их экологическом следе. Для этого мы воспользуемся данными World Population Review за 2025 г. (табл. 3).

Таблица 3

Анализ данных о биологической емкости экосистем стран мира и их экологическом следе, 2025 г.

|

№

п/п

|

Страна

|

Общий

экологический след, млн га

|

Экологический

след на душу населения, га/чел.

|

Общая

биоемкость, млн га

|

Биоемкость

на душу населения, га/чел.

|

Экологический

резерв (+) или экологический дефицит (–), %

|

|

1

|

Китай

|

5300

|

3,6

|

1100

|

0,7

|

–400

|

|

2

|

США

|

2700

|

7,9

|

1300

|

3,8

|

–110

|

|

3

|

Индия

|

1600

|

1,1

|

467

|

0,3

|

–240

|

|

4

|

Россия

|

878

|

6,1

|

1100

|

7,5

|

24

|

|

5

|

Япония

|

529

|

4,3

|

76,9

|

0,6

|

–590

|

|

6

|

Бразилия

|

520

|

2,4

|

1800

|

8,1

|

237

|

|

7

|

Индонезия

|

497

|

1,8

|

336

|

1,2

|

–48

|

|

8

|

Германия

|

384

|

4,6

|

136

|

1,6

|

–180

|

|

9

|

Мексика

|

329

|

2,6

|

154

|

1,2

|

–110

|

|

10

|

Франция

|

327

|

5,1

|

167

|

2,6

|

–96

|

К числу десяти стран с наибольшим общим экологическим следом относятся Китай (5,3 млрд га), США (2,7 млрд га), Индия (1,6 млрд га), Россия (878 млн га), Япония (529 млн га), Бразилия (520 млн га), Индонезия (497 млн га), Германия (384 млн га), Мексика (329 млн га), Франция (327 млн га). Как мы видим, лидерами по экологическому следу являются крупнейшие мировые экономики с точки зрения производства и потребления (Китай и США). Также в десятку вошли четыре страны БРИКС – Китай, Индия, Россия, Бразилия.

С точки зрения биологической емкости экосистемы среди рассматриваемых стран лидерами являются Бразилия (1,8 млрд га), СЩА (1,3 млрд га), а также Китай и Россия (по 1,1 млрд га соответственно). При этом если у Китая и США наблюдается экологический дефицит (400 и 110 % соответственно), то для России и Бразилии характерно наличие экологического резерва (24 и 237 % соответственно). При этом наибольший экологический дефицит свойственен Японии (590 %), что объясняется достаточно высоким экологическим следом (529 млн га) при самой среди рассматриваемых стран биологической емкости экосистемы (76,9 млн га), что связано с особенностями географического положения Японии, развитием промышленности и потребления, а также с дефицитом некоторых ресурсов.

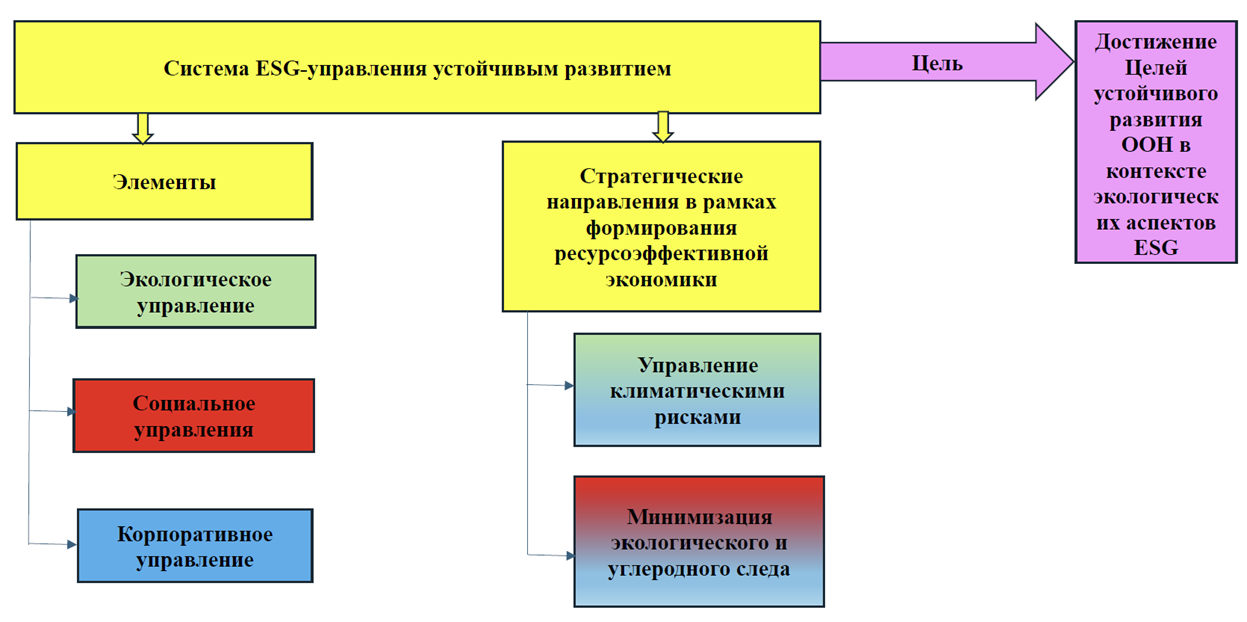

Проведенное исследование позволяет предложить следующую систему ESG-управления устойчивым развитием, направленную на минимизацию климатических рисков и экологического и углеродного следа (рис. 3).

Рисунок 3. Система ESG-управления устойчивым развитием, направленной на минимизацию климатических рисков и экологического и углеродного следа

Источник: составлено авторами.

Предлагаемая система ESG-управления включает три традиционных элемента:

1. Экологическое управление (сюда относятся минимизация загрязнения воздуха, включая внедрение современных технологий очистки выбросов и переход на возобновляемые источники энергии; рациональное использование водных ресурсов, в том числе создание замкнутых циклов водоснабжения, очистка сточных вод перед сбросом в водоемы; управление отходами, в том числе раздельный сбор мусора, переработка отходов, снижение объемов захоронений; защита биоразнообразия, т.е. разработка и реализация проектов восстановления экосистем, сохранение видов животных и растений).

2. Социальное управление (включает повышение качества жизни населения за счет обеспечения доступного и качественного образования, здравоохранения, культуры и спорта; развитие человеческого капитала, включая поддержку научных исследований, инноваций, повышения квалификации работников; укрепление социальной справедливости, т.е. сокращение неравенства доходов, борьба с бедностью, защита прав трудящихся; повышение экологической грамотности населения).

3. Корпоративное управление (включает этическое поведение компаний, т.е. соблюдение законов и норм этики бизнеса, предотвращение коррупции и гринвошинга; инвестиции в экологически чистые технологии и развитие зеленой экономики; формирование отчетности по принципам ESG и публикация отчетов о достижении целей устойчивого развития).

Кроме того, в системе ESG-управления мы предлагаем выделять два стратегических направления в рамках формирования ресурсоэффективной экономики:

1) управление климатическими рисками (включая оценку климатических рисков, выявление уязвимых зон предприятий и регионов, разработку адаптационных мер, в т.ч. строительство защитных сооружений, внедрение новых агротехнологий, создание резервных фондов для ликвидации последствий чрезвычайных ситуаций);

2) минимизация экологического и углеродного следа (сюда относятся переход на низкоуглеродные технологии, т.е. замена традиционных энергоносителей альтернативными источниками энергии; эффективное использование материалов за счет оптимизации процессов производства и потребления товаров и услуг; стимулирование перехода на электромобили.

В качестве цели предлагаемой системы ESG-управления выступает достижение Целей устойчивого развития ООН в контексте экологических аспектов ESG.

Как известно, еще в 2015 г. Организация Объединенных Наций (ООН) представила 17 Целей устойчивого развития (ЦУР) и сформулировала Повестку дня на период до 2030 года [44]. Хотя четкой связи между всеми ЦУР и системой ESG не существует, ESG-управление способно поддержать усилия по достижению ЦУР посредством действий и стратегий, способствующих развитию человеческого потенциала в компаниях и на предприятиях [36]. ESG-управление может стать движущей силой для достижения ЦУР под давлением стейкхолдеров.

Таким образом, действие предлагаемой системы ESG-управления направлено на достижение следующих Целей устойчивого развития ООН:

- обеспечение наличия и рационального использования водных ресурсов и санитарии для всех (ЦУР 6);

- обеспечение доступа к недорогостоящим, надежным, устойчивым и современным источникам энергии для всех (ЦУР 7);

- обеспечение рациональных моделей потребления и производства ЦУР 12);

- принятие срочных мер по борьбе с изменением климата и его последствиями (ЦР 13);

- сохранение и рациональное использование океанов, морей и морских ресурсов в интересах устойчивого развития (ЦУР 14);

- защита, восстановление экосистем суши и содействие их рациональному использованию, рациональное управление лесами, борьба с опустыниванием, прекращение и обращение вспять процесса деградации земель и прекращение процесса утраты биологического разнообразия (ЦУР 15).

ЗАКЛЮЧЕНИЕ

Эпоха множественных кризисов породила ряд рисков и опасностей как для окружающей среды и общества, так и для бизнеса. Система ESG-управления служит своеобразным ответом на многочисленные вызовы внешней среды, позволяя обеспечить повышение эффективности бизнеса при одном временном соблюдении экологических стандартом и удовлетворении общественных потребностей.

Источники:

2. Березовская Е. Ю., Крюков С. В. Влияние «экологического следа» на уровень и качество жизни населения в регионе // Вектор экономики. – 2020. – № 9(51). – С. 12. – EDN PVSQYR.

3. Грабовская Н. И., Беневская К. В., Ринатова К. Р. Экологический и углеродный след: взаимосвязь и пути снижения негативного воздействия на биосферу // Наследие В.И. Вернадского и современные проблемы экологии. – 2025. – № 1. – С. 209-215. – EDN YFJLDI.

4. Градусова В. Н., Малинина Т. Б. Развитие человека как цель и средство обеспечения устойчивого развития // Здоровье - основа человеческого потенциала: проблемы и пути их решения. – 2022. – Т. 17, № 4. – С. 1659-1664. – EDN FMKBFN.

5. Гурьева М. А., Бутко В. В. Практика реализации модели циркулярной экономики // Экономические отношения. – 2019. – Т. 9, № 4. – С. 2367-2384. – DOI 10.18334/eo.9.4.40991

6. Гурьева М. А. Циркулярная экономика как инновационная модель развития социально-экономического пространства // Вопросы инновационной экономики. – 2019. – Т. 9, № 4. – С. 1295-1316. – DOI 10.18334/vinec.9.4.41236

7. Гурьева М. А. Специфические особенности развития пространства с позиции циркулярной экономики // Экономические отношения. – 2020. – Т. 10, № 3. – С. 587-602. – DOI 10.18334/eo.10.3.110530

8. Гурьева М. А., М. В. Давыдова, К. С. Плотникова Анализ реализации подходов устойчивого развития, циркулярной экономики и ESG-стратегии с позиции экологического интеллекта // Аграрная наука. – 2024. – № 9. – С. 26-27. – EDN FVKFFI.

9. Дмитриева И. М. Развитие процесса международной стандартизации отчетности в области устойчивого развития // Экономические исследования и разработки. – 2024. – № 1. – С. 26-32. – EDN XVGGUB.

10. Дробот Е.В., Макаров И.Н., Почепаев И.А. Концептуальные основы устойчивого развития в XXI веке: принцип триединства и подходы к оценке воздействия бизнеса // Лидерство и менеджмент. – 2020. – Том 7. – № 4. – С. 643-658. – doi: 10.18334/lim.7.4.110931

11. Дробот, Е. В. Анализ критериев устойчивости, используемых в современных индексах корпоративной социальной ответственности // Социальное предпринимательство и корпоративная социальная ответственность. – 2021. – Т. 2, № 3. – С. 221-232. – DOI 10.18334/social.2.3.112090. – EDN HKBQRK.

12. Дробот Е.В. Устойчивость цепочек поставок в эпоху VUCA: стратегии управления рисками // Экономическая безопасность. – 2023. – Том 6. – № 1. – С. 153-172. – doi: 10.18334/ecsec.6.1.117471

13. Дробот Е.В., Макаров И.Н. Теоретико-библиографическое исследование основ обеспечения экономической безопасности в условиях деглобализации, торгового протекционизма и трансформации глобальных производственно-сбытовых цепочек // Экономическая безопасность. – 2024. – Том 7. – № 3. – С. 577-602. – doi: 10.18334/ecsec.7.3.120683

14. Дробот Е.В., Гаврилина М. Ю. Концепции зеленой, циркулярной и биоэкономики в контексте устойчивого развития: синергия и стратегия // Экономика, предпринимательство и право. – 2025. – Том 15. – № 6. – С. 3827-3844. – doi: 10.18334/epp.15.6.123474

15. Казанцев В. П., Гончарова К. С. Эволюция принципов ESG в контексте стратегии устойчивого развития: основные этапы и направления // Вестник Тихоокеанского государственного университета. – 2024. – № 2(73). – С. 109-118. – DOI 10.38161/1996-3440-2024-2-109-118. – EDN BLTJNV.

16. Кривошеева О. И. Экологическое просвещение как механизм снижения углеродного следа индивидуумов // Интерэкспо Гео-Сибирь. – 2023. – Т. 2, № 4. – С. 179-187. – DOI 10.33764/2618-981X-2023-2-4-179-187. – EDN NVESEK.

17. Лагода Р. А. Углеродный след: главный экологический вопрос человечества // Тенденции развития науки и образования. – 2021. – № 79-2. – С. 13-16. – DOI 10.18411/trnio-11-2021-48. – EDN YPQQHC.

18. Макаров И. Н., Дробот Е. В., Назаренко В. С. и др. Устойчивое инновационное развитие, зеленая экономика и человеческий капитал: базисная триада государственной политики экономического развития регионов // Экономика, предпринимательство и право. – 2023. – Т. 13, № 12. – С. 6255-6274. – DOI 10.18334/epp.13.12.120516. – EDN TCLIAE.

19. Мкртчян Ф. А., Потапов И. И. Тенденции развития цивилизации и Устойчивое развитие // Проблемы окружающей среды и природных ресурсов. – 2024. – № 10. – С. 48-67. – DOI 10.36535/0235-5019-2024-10-2. – EDN YAZLOL.

20. Молчанова С. М., Самойлов А. В. Циркулярная экономика в условиях индустриализации и урбанизации // Экономические отношения. – 2020. – Т. 10, № 1. – С. 135-148. – DOI 10.18334/eo.10.1.41363

21. Мустафаев К. Ж., Маймеков З. К. «Экологический след» основа для оценки экологической емкости природной системы Казахстана // Гидрометеорология и экология. – 2015. – № 3(78). – С. 127-136. – EDN WYMTVV.

22. Попова Е. В. Экологический след - инструмент для анализа циркулярной экономики на макроуровне // Заметки ученого. – 2021. – № 11-1. – С. 299-301. – EDN OVLLRL.

23. Санников В. О. Esg-факторы устойчивого развития в стратегии российского бизнеса // Журнал монетарной экономики и менеджмента. – 2024. – № 11. – С. 293-297. – DOI 10.26118/2782-4586.2024.73.11.076. – EDN UNPPKL.

24. Саушева О. С. Экологический след современных социально-экономических систем: измерение и тенденции // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. – 2020. – № 3. – С. 89-97. – DOI 10.17586/2310-1172-2020-13-3-89-97. – EDN CAPKMV.

25. Сергеева С. А., Гладилина И. П., Санталова М. С. и др. ESG-стратегия как одна из стратегий развития бизнеса // Финансовые рынки и банки. – 2024. – № 7. – С. 39-42. – EDN CURZFX.

26. Ударцева О. В., Маслюк Ю. А. Экологический след как индикатор экологического аспекта устойчивого развития // Техносферная безопасность в XXI веке : Сборник научных трудов магистрантов, аспирантов и молодых ученых, Иркутск, 27–28 ноября 2017 года. – Иркутск: Иркутский национальный исследовательский технический университет, 2017. – С. 299-303. – EDN XXSZKC.

27. Филина О. В., Хайруллина А. М. ESG-стратегия как инструмент трансформации современной экономики // Тенденции развития науки и образования. – 2024. – № 116-8. – С. 68-70. – DOI 10.18411/trnio-12-2024-339. – EDN RZBHVI.

28. Adnan M., Xiao B., Xiao P., Zhao P., Bibi S. Heavy Metal, Waste, COVID-19, and Rapid Industrialization in This Modern Era—Fit for Sustainable Future // Sustainability. 2022. 14. https://doi.org/10.3390/su14084746

29. Ekonomou G., Halkos G., 2023. Exploring the Impact of Economic Growth on the Environment: An Overview of Trends and Developments // Energies 16, 4497. https://doi.org/10.3390/en16114497

30. Halkos G.E., Aslanidis P.-S.C. 2023. Sustainable energy development in an era of geopolitical multi-crisis. Applying productivity indices within institutional framework // Resour. Policy 85, 103854. https://doi.org/10.1016/j.resourpol.2023.103854

31. Halkos G., Aslanidis P.-S. Reviewing environmental aspects under the scope of ESG. MPRA Paper No. 120298, 2024. https://mpra.ub.uni-muenchen.de/120298/ (дата обращения 06.12.2025).

32. Hossain S., Law H.J., Asfaw A. The Waste Crisis: Roadmap for Sustainable Waste Management in Developing Countries, International Solid Waste Association. - WILEY. John Wiley & Sons Ltd., Oxford, UK. 2022.

33. IFRS S1. General Requirements for Disclosure of Sustainability-related Financial Information. – IFRS Foundation 2023. https://www.ifrs.org/content/dam/ifrs/publications/pdf-standards-issb/english/2023/issued/part-a/issb-2023-a-ifrs-s1-general-requirements-for-disclosure-of-sustainability-related-financial-information.pdf?bypass=on (дата обращения 06.12.2025).

34. IFRS S2. Climate-related Disclosures. IFRS Foundation 2023. https://www.ifrs.org/content/dam/ifrs/publications/pdf-standards-issb/english/2023/issued/part-a/issb-2023-a-ifrs-s2-climate-related-disclosures.pdf?bypass=on (дата обращения 06.12.2025).

35. Jernelov A. 2010. The Threats from Oil Spills: Now, Then, and in the Future // Ambio 39, 353-366. https://doi.org/10.1007/s13280-010-0085-5

36. Kumar Soni T. 2023. Demystifying the relationship between ESG and SDG performance: Study of emerging economies // Invest. Manag. Financ. Innov. 20, 1-12. https://doi.org/10.21511/imfi.20(3).2023.01

37. Kuzemko C., Bradshaw M., Bridge G., Goldthau A., Jewell J., Overland I., Scholten D., Van de Graaf T., Westphal K. 2020. Covid-19 and the politics of sustainable energy transitions // Energy Res. Soc. Sci. 68, 101685. https://doi.org/10.1016/j.erss.2020.101685

38. Majid M., Habib S., Javed A.R., Rizwan M., Srivastava G., Gadekallu T.R., Lin J.C.-W. 2022. Applications of Wireless Sensor Networks and Internet of Things Frameworks in the Industry Revolution 4.0: A Systematic Literature Review // Sensors 22, 2087.

39. Mancini M.S., Galli A., Niccolucci V., Lin D., Bastianoni S., Wackernagel M., Marchettini N. 2016. Ecological Footprint: Refining the carbon Footprint calculation // Ecol. Indic. 61, 390–403. https://doi.org/10.1016/j.ecolind.2015.09.040

40. Matuštík J., Kočí V. 2021. What is a footprint? A conceptual analysis of environmental footprint indicators // J. Clean. Prod. 285, 124833. https://doi.org/10.1016/jjclepro.2020.124833

41. Sommer M., Kratena K. 2017. The Carbon Footprint of European Households and Income Distribution // Ecol. Econ. 136, 62-72. https://doi.org/10.1016/j.ecolecon.2016.12.008

42. TCFD (2017). Recommendations of the Task Force on Climate-related Financial Disclosures. Task Force on Climate-related Financial Disclosures. URL https://assets.bbhub.io/company/sites/60/2021/10/FINAL-2017-TCFD-Report.pdf (дата обращения 06.12.2025).

43. Tooze A. Welcome to the world of the polycrisis. Financial Times. 2022. URL https://www.ft.com/content/498398e7-11b1-494b-9cd3-6d669dc3de33 (дата обращения 06.12.2025).

44. UN (2015). The 17 goals. United Nations. URL https://sdgs.un.org/goals (дата обращения 06.12.2025).

45. WEF (2023). The Global Risks Report 2023. 18th Edition. WEF. URL https://www3.weforum.org/docs/WEF_Global_Risks_Report_2023.pdf (дата обращения 06.12.2025).

46. World Population Review (2025). Ecological Footprint by Country 2025. URL: https://worldpopulationreview.com/country-rankings/ecological-footprint-by-country#ecological-footprint-biocapacity-and-biocapacity-reserve (дата обращения 06.12.2025).

47. Yue Dongxia, Guo Jianjun, Hui Cang. 2013. Scale dependency of biocapacity and the fallacy of unsustainable development // Journal of Environmental Management. 126: 13-19. doi:10.1016/j.jenvman.2013.04.022

Страница обновлена: 26.07.2026 в 04:06:34

Download PDF | Downloads: 70 | Citations: 1

Environmental aspects of ESG management amid transition to sustainable development

Drobot E.V., Makarov I.N., Pivovarova O.V.Journal paper

Russian Journal of Innovation Economics

Volume 15, Number 4 (October-December 2025)

Abstract:

The search for ways and means to achieve the Sustainable Development Goals in the face of escalating global problems, including environmental and climate risks, requires the international community to search for and develop mechanisms and strategies aimed at minimizing the negative impact of humanity on the environment, and protecting human beings and their environment from hazards and threats, the sources of which are the natural environment itself. In these conditions, environmental, social and corporate governance (ESG) is becoming an important paradigm, which can be considered as a way to overcome negative external impacts on the environment. The article examines the environmental aspects of ESG management amid transition to sustainable development. The classification of climate risks that undermine the foundations of sustainable development and damage the environment, society and the economy is presented. The analysis of the countries in terms of the biological capacity of the ecosystem and the ecological footprint is carried out. The countries of the world with a high ecological reserve and deficit are highlighted. The authors of the article have developed an ESG sustainable development management system aimed at minimizing climate risks and the environmental and carbon footprint in order to achieve the UN Sustainable Development Goals.

Keywords: biological capacity, globalization, climate risk, crisis, carbon footprint, sustainable development, sustainability, sustainable development goals, ecological deficit, ecological reserve, ecological footprint, ESG principles, ESG management

Funding:

The article is based on the results of research carried out at the expense of budgetary funds under the public R&D contract of the Financial University under the Government of the Russian Federation, 2025.

JEL-classification: Q01, Q51, Q56

References:

[].

Adnan M., Xiao B., Xiao P., Zhao P., Bibi S. (2022). Heavy Metal, Waste, COVID-19, and Rapid Industrialization in This Modern Era—Fit for Sustainable Future Sustainability. (14). doi: 10.3390/su14084746.

Berdieva A., Ishanov O., Myradova Ch. (2023). The foundations of sustainable development and its importance in the development of society. Akademicheskaya publitsistika. (3-2). 57-59.

Berezovskaya E. Yu., Kryukov S. V. (2020). IMPACT OF THE ECOLOGICAL FOOTPRINT ON THE LIVING STANDARDS AND QUALITY OF LIFE IN THE REGION. Vektor ekonomiki. (9). 12.

Dmitrieva I. M. (2024). DEVELOPMENT OF THE PROCESS OF INTERNATIONAL STANDARDIZATION OF REPORTING IN THE FIELD OF SUSTAINABLE DEVELOPMENT. Ekonomicheskie issledovaniya i razrabotki. (1). 26-32.

Drobot E.V. (2021). Analysis of sustainability criteria used in modern corporate social responsibility indices. Social Entrepreneurship and Corporate Social Responsibility. 2 (3). 221-232. doi: 10.18334/social.2.3.112090.

Drobot E.V. (2023). Supply chain resilience in the era of vuca: risk management strategies. Economic security. 6 (1). 153-172. doi: 10.18334/ecsec.6.1.117471.

Drobot E.V., Gavrilina M. Yu. (2025). Concepts of green, circular and bioeconomics in the context of sustainable development: synergy and strategy. Journal of Economics, Entrepreneurship and Law. 15 (6). 3827-3844. doi: 10.18334/epp.15.6.123474.

Drobot E.V., Makarov I.N. (2024). Theoretical and bibliographic study of economic security in the context of deglobalization, trade protectionism and GVC transformation. Economic security. 7 (3). 577-602. doi: 10.18334/ecsec.7.3.120683.

Drobot E.V., Makarov I.N., Pochepaev I.A. (2020). Conceptual foundations of sustainable development in the 21st century: the Triple Bottom Line concept and approaches to business impact assessment. Leadership and management. 7 (4). 643-658. doi: 10.18334/lim.7.4.110931.

Ekonomou G., Halkos G. (2023). Exploring the Impact of Economic Growth on the Environment: An Overview of Trends and Developments Energies. (16). 4497. doi: 10.3390/en16114497.

Filina O. V., Khayrullina A. M. (2024). ESG strategy as a tool for the transformation of the modern economy. Tendentsii razvitiya nauki i obrazovaniya. (116-8). 68-70. doi: 10.18411/trnio-12-2024-339.

Grabovskaya N. I., Benevskaya K. V., Rinatova K. R. (2025). ENVIRONMENTAL AND CARBON FOOTPRINT: INTERRELATIONSHIPS AND WAYS TO REDUCE NEGATIVE IMPACTS ON THE BIOSPHERE. Nasledie V.I. Vernadskogo i sovremennye problemy ekologii. (1). 209-215.

Gradusova V. N., Malinina T. B. (2022). Human development as a goal and means of ensuring sustainable development. Health is the basis of human potential: problems and ways to solve them. 17 (4). 1659-1664.

Gureva M. A. (2019). Circular economy as an innovative development model of socio-economic space. Russian Journal of Innovation Economics. 9 (4). 1295-1316. doi: 10.18334/vinec.9.4.41236.

Gureva M. A., Davydova M. V., Plotnikova K. S. (2024). ANALYSIS OF THE IMPLEMENTATION OF SUSTAINABLE DEVELOPMENT APPROACHES, CIRCULAR ECONOMY AND ESG STRATEGY FROM THE STANDPOINT OF ENVIRONMENTAL INTELLIGENCE. Agrarnaya nauka. (9). 26-27.

Gureva M.A. (2020). Particularities of the spatial development from the standpoint of the circular economy. Journal of International Economic Affairs. 10 (3). 587-602. doi: 10.18334/eo.10.3.110530.

Gureva M.A., Butko V.V. (2019). Practice of implementation of the circular economy model. Journal of International Economic Affairs. 9 (4). 2367-2384. doi: 10.18334/eo.9.4.40991.

Halkos G., Aslanidis P.-S. Reviewing environmental aspects under the scope of ESGMPRA Paper No. 120298, 2024.. Retrieved December 06, 2025, from https://mpra.ub.uni-muenchen.de/120298/

Halkos G.E., Aslanidis P.-S.C. (2023). Sustainable energy development in an era of geopolitical multi-crisis. Applying productivity indices within institutional framework Resour. Policy. (85). 103854. doi: 10.1016/j.resourpol.2023.103854.

Hossain S., Law H.J., Asfaw A. (2022). The Waste Crisis: Roadmap for Sustainable Waste Management in Developing Countries, International Solid Waste Association Oxford, UK: WILEY. John Wiley & Sons Ltd..

IFRS S1. General Requirements for Disclosure of Sustainability-related Financial Information. – IFRS Foundation 2023. https://www.ifrs.org/content/dam/ifrs/publications/pdf-standards-issb/english/2023/issued/part-a/issb-2023-a-ifrs-s1-general-requirements-for-disclosure-of-sustainability-related-financial-information.pdf?bypass=on (data obrascheniya 06.12.2025).

IFRS S2. Climate-related DisclosuresIFRS Foundation 2023. Retrieved December 06, 2025, from https://www.ifrs.org/content/dam/ifrs/publications/pdf-standards-issb/english/2023/issued/part-a/issb-2023-a-ifrs-s2-climate-related-disclosures.pdf?bypass=on

Jernelov A. (2010). The Threats from Oil Spills: Now, Then, and in the Future Ambio. (39). 353-366. doi: 10.1007/s13280-010-0085-5.

Kazantsev V. P., Goncharova K. S. (2024). EVOLUTION OF ESG PRINCIPLES IN THE CONTEXT OF A SUSTAINABLE DEVELOPMENT STRATEGY: MAIN STAGES AND DIRECTIONS. Bulletin of the Pacific State University. (2). 109-118. doi: 10.38161/1996-3440-2024-2-109-118.

Krivosheeva O. I. (2023). ENVIRONMENTAL EDUCATION AS A MECHANISM FOR REDUCING INDIVIDUALS' CARBON FOOTPRINTS. Interekspo Geo-Sibir. 2 (4). 179-187. doi: 10.33764/2618-981X-2023-2-4-179-187.

Kumar Soni T. (2023). Demystifying the relationship between ESG and SDG performance: Study of emerging economies Invest. Manag. Financ. Innov.. (20). 1-12. doi: 10.21511/imfi.20(3).2023.01.

Kuzemko C., Bradshaw M., Bridge G., Goldthau A., Jewell J., Overland I., Scholten D., Van de Graaf T., Westphal K. (2020). Covid-19 and the politics of sustainable energy transitions Energy Res. Soc. Sci.. (68). 101685. doi: 10.1016/j.erss.2020.101685.

Lagoda R. A. (2021). Carbon footprint: Humanity's main environmental issue. Tendentsii razvitiya nauki i obrazovaniya. (79-2). 13-16. doi: 10.18411/trnio-11-2021-48.

Majid M., Habib S., Javed A.R., Rizwan M., Srivastava G., Gadekallu T.R., Lin J.C.-W. (2022). Applications of Wireless Sensor Networks and Internet of Things Frameworks in the Industry Revolution 4.0: A Systematic Literature Review Sensors. (22). 2087.

Makarov I.N., Drobot E.V., Nazarenko V.S., Fursova N.V., Volodina A.I. (2023). Sustainable innovative development, green economy and human capital: the basic triad of the state policy of regional economic development. Journal of Economics, Entrepreneurship and Law. 13 (12). 6255-6274. doi: 10.18334/epp.13.12.120516.

Mancini M.S., Galli A., Niccolucci V., Lin D., Bastianoni S., Wackernagel M., Marchettini N. (2016). Ecological Footprint: Refining the carbon Footprint calculation Ecol. Indic.. (61). 390–403. doi: 10.1016/j.ecolind.2015.09.040.

Matuštík J., Kočí V. (2021). What is a footprint? A conceptual analysis of environmental footprint indicators J. Clean. Prod.. (285). 124833. doi: 10.1016/jjclepro.2020.124833.

Mkrtchyan F. A., Potapov I. I. (2024). TRENDS IN THE DEVELOPMENT OF CIVILIZATION AND SUSTAINABLE DEVELOPMENT. Problemy okruzhayuschey sredy i prirodnyh resursov. (10). 48-67. doi: 10.36535/0235-5019-2024-10-2.

Molchanova S.M., Samoylov A.V. (2020). Circular economy in the conditions of industrialization and urbanization. Journal of International Economic Affairs. 10 (1). 135-148. doi: 10.18334/eo.10.1.41363.

Mustafaev K. Zh., Maymekov Z. K. (2015). "Ecological footprint" is the basis for assessing the ecological capacity of the natural system of Kazakhstan. Gidrometeorologiya i ekologiya. (3). 127-136.

Popova E. V. (2021). Ecological footprint is a tool for analyzing circular economy at the macro level. Zametki uchenogo. (11-1). 299-301.

Sannikov V. O. (2024). ESG - FACTORS OF SUSTAINABLE DEVELOPMENT IN THE STRATEGY OF RUSSIAN BUSINESS. Zhurnal monetarnoy ekonomiki i menedzhmenta. (11). 293-297. doi: 10.26118/2782-4586.2024.73.11.076.

Sausheva O. S. (2020). ECOLOGICAL FOOTPRINT OF MODERN SOCIO-ECONOMIC SYSTEMS: MEASUREMENT AND TRENDS. Nauchnyy zhurnal NIU ITMO. Seriya: Ekonomika i ekologicheskiy menedzhment. (3). 89-97. doi: 10.17586/2310-1172-2020-13-3-89-97.

Sergeeva S. A., Gladilina I. P., Santalova M. S. i dr. (2024). ESG STRATEGY AS A UNIFIED BUSINESS DEVELOPMENT STRATEGY. Finansovye rynki i banki. (7). 39-42.

Sommer M., Kratena K. (2017). The Carbon Footprint of European Households and Income Distribution Ecol. Econ.. (136). 62-72. doi: 10.1016/j.ecolecon.2016.12.008.

TCFD (2017) Recommendations of the Task Force on Climate-related Financial DisclosuresTask Force on Climate-related Financial Disclosures. Retrieved December 06, 2025, from https://assets.bbhub.io/company/sites/60/2021/10/FINAL-2017-TCFD-Report.pdf

Tooze A. Welcome to the world of the polycrisisFinancial Times. 2022. Retrieved December 06, 2025, from https://www.ft.com/content/498398e7-11b1-494b-9cd3-6d669dc3de33

UN (2015) The 17 goalsUnited Nations. Retrieved December 06, 2025, from https://sdgs.un.org/goals

Udartseva O. V., Maslyuk Yu. A. (2017). Ecological footprint as an indicator of the ecological aspect of sustainable development Technosphere security in the 21st century. 299-303.

WEF (2023). The Global Risks Report 2023. 18th EditionWEF. Retrieved December 06, 2025, from https://www3.weforum.org/docs/WEF_Global_Risks_Report_2023.pdf

World Population Review (2025) Ecological Footprint by Country 2025World Population Review. Retrieved December 06, 2025, from https://worldpopulationreview.com/country-rankings/ecological-footprint-by-country#ecological-footprint-biocapacity-and-biocapacity-reserve

Yue Dongxia, Guo Jianjun, Hui Cang (2013). Scale dependency of biocapacity and the fallacy of unsustainable development Journal of Environmental Management. (126). 13-19. doi: 10.1016/j.jenvman.2013.04.022.