Современный подход к обеспечению устойчивого развития строительных организаций на основе комплекса управленческих инструментов

Верстина Н.Г.1 ![]() , Рыбнов А.Е.2

, Рыбнов А.Е.2 ![]()

1 Национальный исследовательский Московский государственный строительный университет, Москва, Россия

2 Санкт-Петербургский государственный архитектурно-строительный университет, Санкт-Петербург, Россия

Скачать PDF | Загрузок: 59

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 11 (Ноябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88816321

Аннотация:

Реалии экономической ситуации последних лет, определяющиеся в многом действиями геополитических факторов, обусловили необходимость актуализации многих подходов к менеджменту в современных строительных организациях. В числе направлений развития, который потребовал проведения исследования и формирования современного подхода, стало направления устойчивого развития, связанное с ESG-трансформациями. Изучение теоретических работ и исследование практического опыта деятельности современных строительных организаций позволили предложить и представить в статье современный подход к обеспечению их устойчивого развития на основе разработанных концептуальных положений в сочетании с управленческим инструментарием обеспечения этих процессов. В статье предложен системный подход к деятельности строительных организаций, менеджмент которых, опираясь на внешние и внутренние условия внешней среды, разрабатывает планы устойчивого развития, реализуемые с помощью адекватного им управленческого инструментария

Ключевые слова: Менеджмент, строительные организации, устойчивое развитие, управленческий инструментарий, ESG-трансформация

JEL-классификация: M10, M14, L85, Q56, G30

Введение

В числе актуальных задач, представленных в государственной политике РФ находится создание безопасной среды жизнедеятельности, на фоне обеспечения благоприятной экологической ситуации, роста уровня комфорта жилья и инфраструктуры для проживания населения нашей страны. Это закреплено в целом ряде программных документов, в частности в Указе Президента «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года» [1]. В другом важнейшем документе – «Стратегии развития строительной отрасли и ЖКХ до 2030 с прогнозом до 2035 года» приведены конкретные показатели, характеризующие сценарии развития строительной отрасли (базовый и рисковый), которые определяют необходимость достижения к 2035 г. показателя по выполняемому объему жилищного строительства на уровне 120 млн. м2 в год, при этом обеспеченность населения жильем в расчете на 1 человека должна превысить 36 м2 по обоим сценариям [2].

По мнениям авторитетных экспертов в области управления строительством далеко не все строительные организации находятся в состоянии, которое может гарантированно обеспечить такие показатели [3, 19, 25]. Аблязовым Т.Х. и Ширшиковым С.П. отмечались [3] весьма проблемные области в управлении современными строительными организациями, которые привели к существенным колебаниям в динамике ВВП и ВДС (строительство) – в особенности за последнее пятилетие, когда действие санкций на российскую экономику побудило всех субъектов экономической деятельности к существенным изменениям в ее организации. При этом данные Федеральной службы государственной статистики свидетельствуют о появлении позитивных оценок экономической ситуации в строительстве – до 27 % менеджеров строительных организаций характеризовали среду бизнеса как благоприятную, при том, что 54% опрашиваемых респондентов придерживались удовлетворительных оценок, что также говорит о потенциале для их развития в современных условиях [26].

В текущих условиях функционирования экономики РФ возникает необходимость реализации приоритетных задач [1] за счет внедрения в свою деятельность экологичных технологий, принципов социальной ответственности, направленные на формирование экономической устойчивости строительной организации, которые направленны на реализацию концепции устойчивого развития [6, 10, 13, 19, 25], основы которой были заложены еще в 70-80 х гг. прошлого столетия, а в 2015 г. получившее свое воплощение в виде 17 принципов устойчивого развития (17 ЦУР ООН), провозглашенных на площадках ООН [29]. Достаточно много стран разделили эти принципы и в момент их декларации, и позже – по мере их распространения по странам мира. В РФ эти принципы получили поддержку, при этом следует отметить Указ Президента РФ «О концепции перехода Российской Федерации к устойчивому развитию» № 440 от 01.04.1996 г., определивший необходимость перехода РФ к «устойчивому развитию, обеспечивающему сбалансированное решение социально-экономических задач и проблем сохранения благоприятной окружающей среды и природно-ресурсного потенциала в целях удовлетворения потребностей нынешнего и будущих поколений людей» и Распоряжение Правительства РФ «О концепции развития публичной нефинансовой отчетности и плане мероприятий по ее реализации» № 876-р от 05.05.2017 г., регламентирующее перечень предоставляемой нефинансовой информации о деятельности организации для совершенствования подходов к управлению в направлениях развития взаимоотношений со стейкхолдерами, риск-менеджмента, корпоративного управления, экологического менеджмента, корпоративной социальной ответственности, инвестиционного менеджмента.

Однако, текущие условия функционирования экономики не позволяют с успехом использовать уже сложившиеся практики управления для решения перспективных задач прежде всего потому, что потенциал в условиях цифровизации применявшихся ранее управленческих инструментов уже исчерпан, происходят существенные изменения рынков ресурсов и услуг в мировом масштабе, а также появляются инновационные материалы и конструктивные решения в строительстве и ряд других. Необходимость изменений в современном менеджменте и определило актуальность данного исследования, направленного на формирование подхода к обеспечению устойчивого развития строительных организаций на основе комплекса управленческих инструментов.

В этой связи авторами поставлена цель и определены задачи, которые позволяют оценить текущую ситуацию в функционировании современных строительных организаций и выявить направления действий их менеджмента, которые, с одной стороны, обеспечивают возможность выполнения важнейших приоритетов госполитики нашей страны в области строительства, а, с другой стороны, позволяли строительным организациям встать на путь устойчивого развития в долгосрочной перспективе, осуществляя при этом комплекс преобразований в управлении организацией, который способен нивелировать негативное воздействие среды ее функционирования.

Исследование авторов статьи базируется на концепции устойчивого развития, предполагающей сбалансированное и гармоничное сочетание экономического роста, социального развития и экологической безопасности нынешнего и будущего поколений и получившей свое развитие в работах Алексанина А.В. [4], Анпилова С.М. [5], Бесчастновой Н.В. [6], Бобылева С.Н. [8], Шааб А. [30] и ряда других. В статье продолжается поиск и определение новых подходов к управлению, в основе которых заложены принципы устойчивого развития.

Характеризуя текущую ситуацию в области приверженности российских строительных организаций использованию принципов устойчивого развития в управлении, можно отметить, что в целом они воспринимаются менеджментом позитивно, но относительно небольшая часть ведет регулярную публичную отчетность, в соответствии с рекомендациями GRI [32], которые позволяют представить объективно ситуацию в области экологии, обеспечении социальных вопросов и корпоративном управлении отчитывающихся организаций. Но, вместе с тем, анализ показал несколько существенных характеристик, определяющих текущее состояние в области устойчивого развития российских строительных организаций:

- относительно небольшое число строительных организаций РФ целенаправленно и на системной основе осуществляют шаги в направлении обеспечения устойчивого развития, заявляя об этом в публичном пространстве [15];

- сравнение отчетности, представляемой строительными организациями, показывает их «разноформатность», т.е. каждая из них акцентируется на определенных мероприятиях, которые по мнению менеджмента наиболее целесообразны для нее [21];

- отмечается неравномерность в объемах разделов, посвящаемых трем частям ESG-подхода «экологическая результативность», «социальная результативность», «корпоративное управление», преимущественный объем приходится на одну из перечисленных позиций [21];

- периодически в отчетах встречается отдельные положения, подчеркивающие значимость реализации ESG-принципов на уровне отдельных строительных проектов, которые далее «масштабируются» на уровень строительной организации в целом [21];

- ряд менеджеров строительных организаций отмечает, что в настоящее время сложно в явном виде оценить выгоды от затрат, связанных с использованием принципов устойчивого развития в управлении строительными организациями [21].

Одновременно отмечаются еще внутриотраслевые проблемы в строительстве (табл. 1), многие из которых носят долговременный характер и могут усиливаться в условиях использования традиционных подходов к управлению в строительных организациях [26].

Таблица 1 – Внутриораслевые проблемы в строительстве, %

|

№

п/п

|

Факторы,

ограничивающие производственную деятельность строительных организаций

|

III кв. 2025 г.

|

|

1

|

Высокая

стоимость материалов, конструкций, изделий

|

43

|

|

2

|

Высокий

уровень налогов

|

28

|

|

3

|

Недостаток

квалифицированных рабочих

|

26

|

|

4

|

Высокий

процент коммерческого кредита

|

23

|

|

5

|

Погодные

условия

|

17

|

|

6

|

Конкуренция

со стороны других строительных организаций

|

17

|

|

7

|

Недостаток

заказов на работы

|

16

|

|

8

|

Недостаток

финансирования

|

15

|

|

9

|

Неплатежеспособность

заказчиков

|

12

|

|

10

|

Нехватка

и изношенность машин и механизмов

|

6

|

|

11

|

Недостаток

материалов

|

3

|

Результаты выборочного исследования строительных организаций, ежегодно проводимой Федеральной службой государственной статистики, с целью определения факторов, ограничивающих их производственную деятельность, выявили проблемы, обусловленные стоимостью строительных материалов, конструкций и изделий, уровнем налогов, существующей квалификацией рабочих, а также условиями банковского кредитования [26]. Можно предположить, что преодоление этих негативных воздействий может происходить только в условиях качественных преобразований в строительных организациях и возможно при осуществлении целенаправленных действий менеджмента в трех классических направлениях ESG-подхода, когда высокая стоимость материалов будет оправдана предпочтениями потребителей «зеленому строительству», активные меры социального характера приведут к появлению привлекательных рабочих мест, а эффективное корпоративное управление позволить принимать гибкие решения по оптимизации налоговых платежей.

Такие разноплановые по характеру результаты анализа текущего состояния управления в строительных организациях привели к утверждению о необходимости «перезапуска» подсистем управления устойчивым развитием в современных условиях, начиная с теоретического осмысления этих процессов, определяя степень готовности организаций к внедрению этих принципов с учетом внутренних и внешних условий, организации процессов управления в данном направлении на предлагаемых принципах, завершая это оценкой полученных результатов.

Результаты формирования подхода к обеспечению устойчивого развития строительных организаций

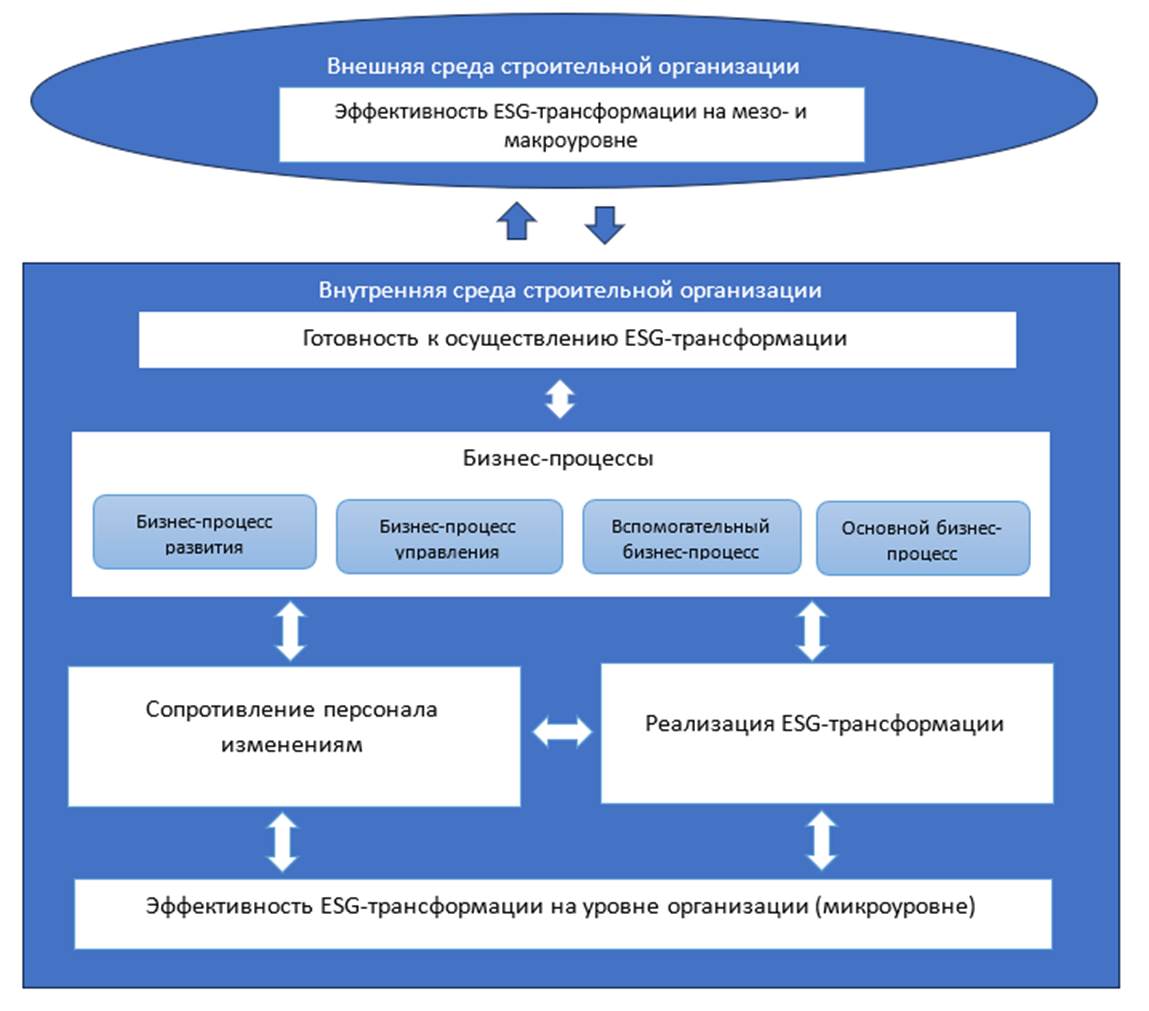

В результате проведенных исследований была получена возможность сформировать современный подход к обеспечению устойчивого развития строительных организаций на основе комплексного инструментария управления, который охватывает весь цикл управления – начиная от подготовки к осуществлению ESG-трансформаций, продолжая это комплексом соответствующих преобразований с использованием предлагаемого инструментария управления, заканчивая обеспечением возможности измерения получаемых результатов. Схематично это можно представить как структурно-логическую схему формирования подхода к обеспечению устойчивого развития строительной организации (рис. 1).

Рисунок 1 – Структурно-логическая схема формирования подхода к обеспечению устойчивого развития строительной организации

Источник: составлено авторами

Для достижения комплексности подхода были использованы следующие научно обоснованные принципы:

- при планировании преобразований рассматриваются в комплексе условия внешней и внутренней среды строительной организации, которые совместно обеспечивают достоверную информацию о ситуации и позволяют соотнести с ней возможности менеджмента по управлению процессами устойчивого развития;

- устойчивое развитие рассматривалось как часть стратегической деятельности строительных организаций, которая на уровне текущего и оперативного управления обеспечивается выполнением определенных функций, направленным на выполнение общих целей организации;

- для успеха проводимых преобразований в направлении ESG-подхода, строительная организация рассматривалась как единая система, образованная взаимосвязанными элементами, что позволяет выявить структуру, иерархию и взаимосвязи между ними при проведении изменений;

- все процессы и используемые при их реализации ресурсы рассматриваются взаимосвязанно, с использованием определенной системы показателей, позволяющих охватить весь комплекс решаемых вопросов перехода к устойчивому развитию строительной организации.

Охарактеризуем концептуальные положения, обеспечившие возможность по-новому представить процессы обеспечения устойчивого развития в современных условиях. В основе предложенных положений – классические положения экономической теории, концепций управления и теоретические работы в области устойчивого развития организаций [7, 10, 12, 13, 15, 20, 24, 27, 33]. Концептуальные положения позволяют представить процессы преобразований в виде четырех взаимосвязанных блоков, которые дают возможность комплексно охарактеризовать их исходные условия, сформировать с учетом этого функциональную модель организации, организовать информационно – аналитическое обеспечение управления, а также оценить эффективность управления, осуществляемого на принципах устойчивого развития [21]. Исходными условиями обеспечения устойчивого развития совокупность факторов внешней (международная и отечественная нормативная база, регулирующая ESG-трансформацию, а также состояние мировой, национальной и мезоэкономики) и внутренней среды строительной организации определяют направления ESG-трансформации строительной организации. Опираясь на теоретико-методологический базис концепции устойчивого развития и в соответствии с условиями внешней и внутренней среды разрабатываются функциональные задачи обеспечения ESG-трансформации строительной организации, моделируются бизнес-процессы (IDEF0, BPMN, UML и др.), распределяется ответственность между структурными подразделениями (RACI). Информационно-аналитическим инструментарием принятия управленческих решений служит оценка уровня сопротивления изменениям в организации, а также результаты ее ESG-трансформации. Оценивать эффективность реализации подхода к обеспечению устойчивого развития строительной организации целесообразно комплексно, на макро-, мезо- и микроуровне, для более точного определения уровня достижения целей устойчивого развития.

В начале проведения преобразований в соответствии с разработанной концептуальной моделью необходимо определить готовность строительной организации к ESG-трансформации, которая в исследовании интерпретирована как системная оценка факторов внешней и внутренней среды, оказывающих влияние на эффективное функционирование организации в долгосрочной перспективе. Инструментом оценивания стал комплекс показателей, который сформирован с учетом метода определения размерности критериального пространства и шкалой желательности Харрингтона [18]. В качество показателей оценки предлагаем следующие, характеризующие состояние региона присутствия организации, уровня доходов населения, а также отношения внешних стейкхолдеров к вопросам реализации целей устойчивого развития, при оценке внешней среды организации, уровень менеджмента в организации, поддержка внутренних стейкхолдеров, со стороны внутренней среды организации. Достигнутые результаты оцениваются в соответствии со шкалой желательности (табл. 2) и принимается решение о дальнейших радикальных или частичных изменений в деятельности организации, для последующей ESG-трансформации строительной организации.

Таблица 2 – Типовая шкала желательности [18]

|

Эмпирическая

шкала предпочтений

|

Числовая

система предпочтений

|

|

Отлично

|

1,00-0,80

|

|

Хорошо

|

0,79-0,63

|

|

Удовлетворительно

|

0,63-0,37

|

|

Плохо

|

0,37-0,20

|

|

Очень

плохо

|

0,20-0,00

|

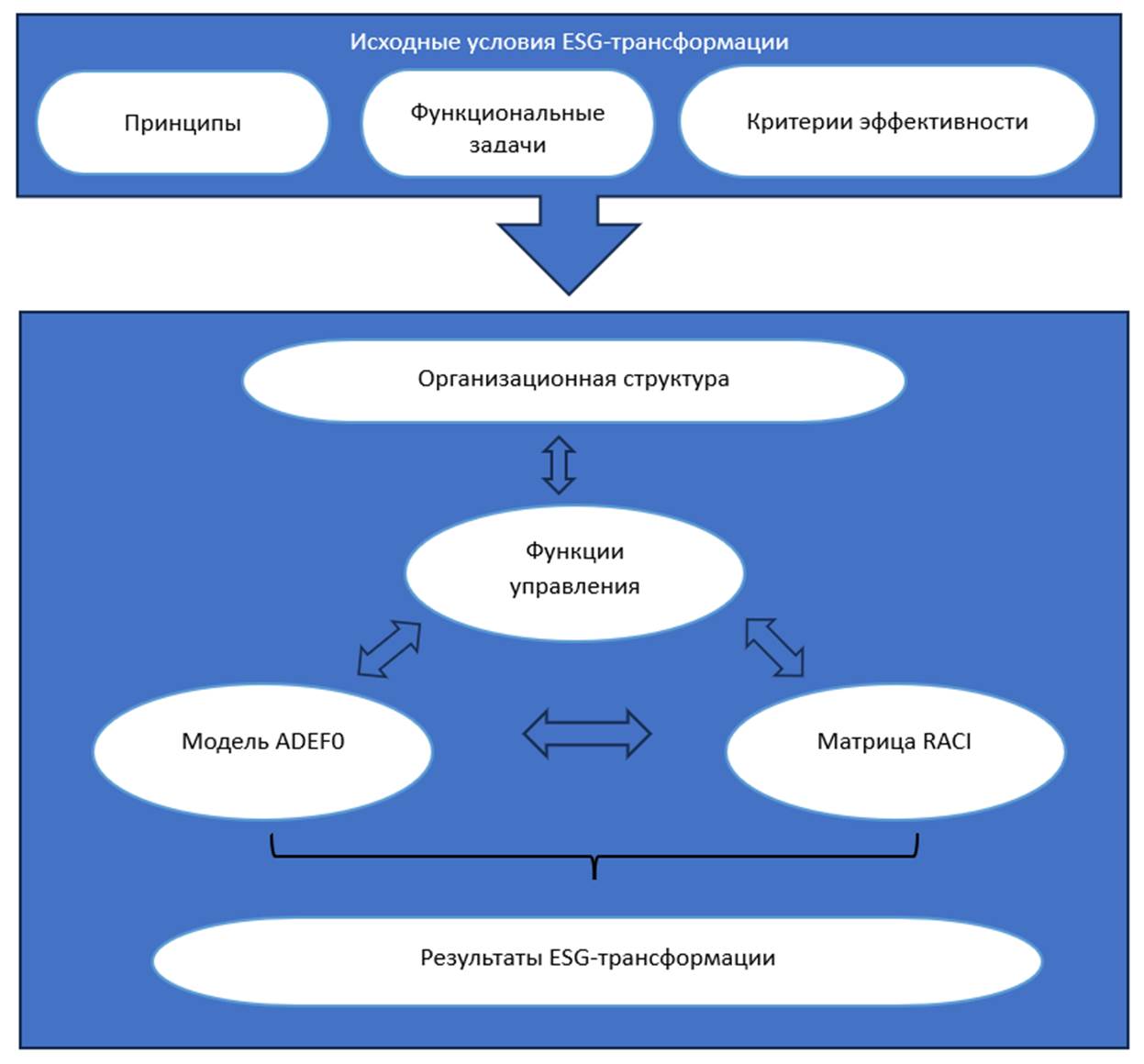

Общеизвестно, что при проведении преобразований в направлении ESG-трансформации первичной является их организационная основа. В этой связи был предложен следующий управленческий инструмент – функциональная модель управления строительной организацией (рис. 2), описывающая основные функции и процессы, которые необходимо внедрить на всех уровнях управления строительной организацией.

Рисунок 2 – Функциональная модель управления строительной организацией в условиях ESG-трансформации

Источник: составлено авторами

Исследования многих ученых [9, 11, 14, 16] свидетельствуют о том, что при проведении любых преобразований в организации важнейшим условием является обеспечение мотивации персонала, который на начальных этапах всегда оказывает сопротивление. Именно поэтому в комплекс инструментов управления был включен инструмент управления персоналом при возникновении сопротивления к организационным изменениям в направлении ESG-трансформации. Для моделирования поведения различных категорий работников (активисты, нейтралы, оппозиционеры) и оценку их влияния на динамику организационных изменений целесообразно использовать динамические модели, например, модель Лотки – Вольтерра [28], при помощи которой можно оценить вклад каждой категории персонала в величину общего сопротивления организационным изменениям.

На основе принятых начальных условий активной поддержки активистов, были получены следующие результаты, которые представлены в табл. 3. Интенсивность окрашивания свидетельствует о наиболее предпочтительном варианте управления персоналом в заданном соотношении категорий персонала.

Таблица 3 – Матрица результатов расчета интегрального показателя результативности управления персонала при сопротивлении организационным изменениям

|

|

Начальная доля активистов

| |||||

|

10%

|

20%

|

30%

|

40%

|

50%

| ||

|

Начальная дола оппозиционеров

|

10%

|

0,84

|

1,00

|

0,31

|

0,51

|

0,72

|

|

20%

|

2,87

|

1,92

|

0,89

|

2,17

|

0,10

| |

|

30%

|

5,39

|

2,57

|

2,12

|

0,95

|

0,53

| |

|

40%

|

10,85

|

5,52

|

2,25

|

1,03

|

0,69

| |

|

50%

|

8,68

|

3,20

|

1,90

|

1,10

|

0,79

| |

Инструментом контроля процессов преобразований стали положения организации мониторинга и отчетности о направлении ESG-трансформации в строительной организации, в основе которых интеграция подходов целого ряда методик и стандартов, апробированных на практике, например BREEAM [31]. Так, следуя специфики строительной организацией, мониторинг процесса обеспечения устойчивого развития должен осуществляться на двух уровнях: уровне организации и уровне проекта, где внедряются экологичные технологии и материалы. В ходе мониторинга оцениваются экологические, социальные и экономические направления деятельности организации с учетом ESG-трансформации. Так как в рамках предполагаемого подхода осуществляется сопряжение финансовых и нефинансовых показателей, целесообразным считаем использовать экспертные методы оценки, например руководствуясь 10-ти балльной школой, результаты оценки интерпретируются также с помощью шкалы желательности Харрингтона. На основе полученных результатов разрабатываются управленческие решения в отношении дальнейшей ESG-трансформации строительной организации.

В завершении комплекса предложенных инструментов управления разработан подход к оценке эффективности управления строительной организацией в условиях ESG-трансформации, который позволил преодолеть противоречия использовавшихся ранее систем оценивания и вместе с тем отразить в должной мере специфику деятельности современных строительных организаций. Разработанный подход предполагает оценку на макро-, мезо- и микроуровнях, при этом, в соответствии с описанным подходном к мониторингу и отчетности, на микроуровне уровне комплексно оценивается как организация, так и строительный проект.

Заключение

Рассмотренные в настоящей статье инструменты управления строительной организацией, сформированные на основании проведенных исследований, осуществлявшихся в контексте современных условий и характерных для строительной отрасли нашей страны, объединены под названием «современный подход» и представлены в комплексе концептуального подхода. Но вместе с тем, важно отметить, что специфика изучаемой предметной области – устойчивого развития такова, что для успеха проведенных преобразований на основе предложенного инструментария в дальнейшей перспективе потребуется его совершенствование и дополнение новыми инструментами управления, которые позволят строительным организациям сохранять и наращивать полученные результаты.

Источники:

2. Стратегия развития строительной отрасли и ЖКХ до 2030 с прогнозом до 2035 года: Распоряжение Правительства РФ от 31.10. 2022 № 3268-р. [Электронный ресурс]. URL: http://static.government.ru/media/files/AdmXczBBUGfGNM8tz16r7RkQcsgP3LAm.pdf (дата обращения: 04.10.2025).

3. Аблязов Т. Х., Ширшиков С.П. Проблемы реализации потенциала роста строительной сферы // Московский экономический журнал. – 2022. – № 5. – c. 48. – url: https://cyberleninka.ru/article/n/problemy-realizatsii-potentsiala-rosta-stroitelnoy-sfery.

4. Алексанин А. В. Вопросы устойчивого развития строительства в резолюции ООН // Вестник Белгородского государственного технологического университета им. ВГ Шухова. – 2017. – № 7. – c. 28-31.

5. Анпилов С. М. Основы устойчивого развития предприятий строительного комплекса. - Тольятти : Издательство ИССТЭ, 2019. – 128 c.

6. Бесчастнова Н. В. Проблемы устойчивого развития предприятий строительной отрасли // Экономика и социум. – 2017. – № 6-1. – c. 310-313.

7. Благов Ю. Е. Корпоративная социальная ответственность: эволюция концепции. - Санкт-Петербург : СПбГУ, 2015. – 157 c.

8. Бобылев С. Н., Зубаревич Н.В., Соловьева С.В. Вызовы кризиса: как измерять устойчивость развития // Вопросы экономики. – 2015. – № 1. – c. 147-160.

9. Богма Е. С. Классификация причин сопротивления персонала организационным изменениям на предприятиях // Научный результат. Серия: Экономические исследования. – 2016. – № 1. – c. 42-47.

10. Дробот Е.В., Макаров И.Н., Почепаев И.А. Концептуальные основы устойчивого развития в XXI веке: принцип триединства и подходы к оценке воздействия бизнеса // Лидерство и менеджмент. – 2020. – № 4. – c. 643-658. – doi: 10.18334/lim.7.4.110931.

11. Егорова Г. В., Дегтярева Н.М. Управление сопротивлением персонала стратегическим изменениям // Вестник Казанского технологического университета. – 2009. – № 4. – c. 302-309.

12. Ермилова М. И. Цифровизация и ESG: возможности для российского рынка жилья // Научные труды Вольного экономического общества России. – 2024. – № 4. – c. 355-361.

13. Кадомцева М. Е. Концепция устойчивого развития: эволюция теоретических подходов и современное видение // AlterEconomics. – 2023. – № 20. – c. 166–188.

14. Кисель Т. Н. Снижение сопротивления изменениям в процессе цифровой трансформации предприятий инвестиционно-строительной сферы // Экономика, предпринимательство и право. – 2024. – № 12. – c. 7743-7762.

15. Беляева И.Ю., Данилова О.В., Новикова И.В. Корпоративные стратегии и технологии в условиях ESG-трансформации бизнеса. / монография. - Москва : КНОРУС, 2023. – 332 c.

16. Мкртчан Г. А., Войлокова Е. Е. Сопротивление персонала изменениям в оценке HR-менеджеров // Вестник Нижегородского университета им. Н.И. Лобачевского. Серия: Социальные науки. – 2015. – № 1. – c. 45-52.

17. Обзор строительного рынка Российской Федерации. BudExport. [Электронный ресурс]. URL: https://budexport.by/russia/ (дата обращения: 16.10.2025).

18. Павлов А. К. Организация расширенных цепей поставок на рынке мебельной продукции в условиях реализации политики импортозамещения : специальность 08.00.05 «Экономика и управление народным хозяйством». / диссертация на соискание ученой степени кандидата экономических наук / Павлов Алексей Константинович. - Санкт-Петербургский государственный экономический университет. Санкт-Петербург, 2021. – 172 c.

19. Плахотникова М. А., Анисимов А.Ю., Суслова М.А., Суслов Е.Д. Актуальные тенденции развития инвестиционно-строительной сферы // Вестник Российского экономического университета имени Г.В. Плеханова. – 2022. – № 5. – c. 54-60.

20. Портер М. Е., Майкл Е. Конкурентная стратегия: Методика анализа отраслей и конкурентов. / Пер. с англ. - М.: Альпина Бизнес Букс, 2005. – 454 c.

21. Рыбнов А. Е. Реализация ESG-подхода строительными организациями // Лидерство и менеджмент. – 2025. – № 11. – c. 2205-2226. – doi: 10.18334/lim.12.11.124256.

22. Рыбнов А. Е. Методический подход к оценке результатов реализации стратегии развития строительной организации в условиях ESG-трансформации // Инновации и инвестиции. – 2025. – № 8. – c. 214-218.

23. Рыбнов А. Е. Функциональная модель подсистемы стратегического управления строительной организацией с учетом ESG-подхода // Экономика строительства. – 2025. – № 9. – c. 118-121.

24. Смит А. Исследование о природе и причинах богатства народов. / перевод с английского П. Н. Клюкин. - Москва : Эксмо, 2023. – 1056 c.

25. Травуш И. В., Кузеванов Д.В., Волков Ю.С. О стратегии развития строительной отрасли Российской Федерации на 2030-2035 годы // Промышленное и гражданское строительство. – 2022. – № 8. – c. 4-10.

26. Федеральная служба государственной статистики : официальный сайт. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/14458 (дата обращения: 13.09.2025).

27. Фриман Р. Э., Мартин К. Э., Пармар Б. Л. Капитализм заинтересованных сторон // Методы менеджмента качества. – 2025. – № 7. – c. 14-19.

28. Фунтов А. А. О приближенном аналитическом решении уравнений Лотки-Вольтерра // Известия вузов. Прикладная нелинейная динамика. – 2011. – № 2. – c. 89–92.

29. Цели в области устойчивого развития / ООН : официальный сайт, 2024. [Электронный ресурс]. URL: https://www.un.org/sustainabledevelopment/ru/sustainable-development-goals/ (дата обращения: 13.09.2025).

30. Шааб А. Роль менеджмента компании в реализации концепции долгосрочного устойчивого развития // Экономические и социально-гуманитарные исследования. – 2018. – № 1. – c. 56-67.

31. BREEAM : официальный сайт, 2024. [Электронный ресурс]. URL: https://breeam.com/ (дата обращения: 13.09.2025).

32. Global Reporting Initiative (GRI). [Электронный ресурс]. URL: https://www.globalreporting.org (дата обращения: 31.10.2025).

33. Meadows D. H., Meadows D. L., Randers J., Behrens W. W. The Limits to Growth: A Report for the Club of Rome’s Project on the Predicament of Mankind. - New York, NY: Universe Books, 1972. – 205 p.

Страница обновлена: 17.07.2026 в 08:33:59

Download PDF | Downloads: 59

A modern approach to ensuring the sustainable development of construction companies based on a set of management tools

Verstina N.G., Rybnov A.E.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 11 (November 2025)

Abstract:

The realities of the economic situation in recent years, largely determined by the actions of geopolitical factors, have necessitated the actualization of many management approaches in modern construction organizations. Among the areas of development that required research and development of a modern approach there are the areas of sustainable development related to ESG transformations. The study of theoretical works and practical experience of modern construction companies allowed to propose a modern approach to their sustainable development based on the developed conceptual provisions in combination with management tools to ensure these processes. The article examines the activities of construction companies, whose management, based on external and internal environmental conditions, has plans for sustainable development, implemented with the help of adequate management tools.

Keywords: management, construction company, sustainable development, management tools, ESG transformation

JEL-classification: M10, M14, L85, Q56, G30

References:

Ablyazov T. Kh., Shirshikov S.P. (2022). PROBLEMS OF REALIZING THE GROWTH POTENTIAL OF THE CONSTRUCTION INDUSTRY. Moskovskiy ekonomicheskiy zhurnal. 7 (5). 48.

Aleksanin A. V. (2017). Issues of sustainable development of construction in the UN resolution. Vestnik Belgorodskogo gosudarstvennogo tekhnologicheskogo universiteta im. VG Shukhova. (7). 28-31.

Anpilov S. M. (2019). Fundamentals of sustainable development of enterprises of the construction complex

Belyaeva I.Yu., Danilova O.V., Novikova I.V. (2023). Corporate strategies and technologies in the context of ESG business transformation

Beschastnova N. V. (2017). PROBLEMS OF SUSTAINABLE DEVELOPMENT OF ENTERPRISES IN THE CONSTRUCTION INDUSTRY. Ekonomika i sotsium. (6-1). 310-313.

Blagov Yu. E. (2015). Corporate social responsibility: the evolution of the concept

Bobylev S. N., Zubarevich N.V., Soloveva S.V. (2015). CHALLENGES OF THE CRISIS: HOW TO MEASURE SUSTAINABLE DEVELOPMENT. Voprosy Ekonomiki. (1). 147-160.

Bogma E. S. (2016). Classification of the reasons for staff resistance to organizational changes in enterprises. Nauchnyy rezultat. Seriya: Ekonomicheskie issledovaniya. 2 (1). 42-47.

Drobot E.V., Makarov I.N., Pochepaev I.A. (2020). Conceptual foundations of sustainable development in the 21st century: the Triple Bottom Line concept and approaches to business impact assessment. Leadership and Management. 7 (4). 643-658. doi: 10.18334/lim.7.4.110931.

Egorova G. V., Degtyareva N.M. (2009). Managing staff resistance to strategic change. Bulletin of Kazan National Research Technological University. (4). 302-309.

Ermilova M. I. (2024). DIGITIZATION AND ESG: OPPORTUNITIES FOR THE RUSSIAN HOUSING MARKET. Scientific works of the Free Economic Society of Russia. 248 (4). 355-361.

Friman R. E., Martin K. E., Parmar B. L. (2025). STAKEHOLDER CAPITALISM. Metody menedzhmenta kachestva. (7). 14-19.

Funtov A. A. (2011). ABOUT APPROXIMATE ANALYTICAL \SOLUTIONS OF LOTKA-VOLTERRA EQUATIONS. Izvestiya vuzov. Prikladnaya nelineynaya dinamika. 19 (2). 89–92.

Global Reporting Initiative (GRI). Retrieved October 31, 2025, from https://www.globalreporting.org

Kadomtseva M. E. (2023). THE CONCEPT OF SUSTAINABLE DEVELOPMENT: THE EVOLUTION OF THEORETICAL APPROACHES AND MODERN VISION. AlterEconomics. (20). 166–188.

Kisel T. N. (2024). REDUCING RESISTANCE TO CHANGES IN THE PROCESS OF DIGITAL TRANSFORMATION OF INVESTMENT AND CONSTRUCTION COMPANIES. Journal of Economics, Entrepreneurship and Law. 14 (12). 7743-7762.

Meadows D. H., Meadows D. L., Randers J., Behrens W. W. (1972). The Limits to Growth: A Report for the Club of Rome’s Project on the Predicament of Mankind

Mkrtchan G. A., Voylokova E. E. (2015). RESISTANCE OF THE PERSONNEL TO CHANGE AS ASSESSED BY HR MANAGERS. Bulletin of the Nizhny Novgorod University. N.I. Lobachevsky. Series: Social Sciences. (1). 45-52.

Pavlov A. K. (2021). Organization of extended supply chains in the furniture market in the context of the implementation of import substitution policy

Plakhotnikova M. A., Anisimov A.Yu., Suslova M.A., Suslov E.D. (2022). ACUTE DEVELOPMENT TRENDS OF INVESTMENT-CONSTRUCTION SPHERE. Bulletin of Plekhanov Russian University of Economics. 19 (5). 54-60.

Porter M. E., Maykl E. (2005). Competitive strategy: A methodology for analyzing industries and competitors

Rybnov A. E. (2025). CONSTRUCTION COMPANY ESG APPROACH STRATEGIC MANAGEMENT SUBSYSTEM FUNCTIONAL MODEL. Economy of construction. (9). 118-121.

Rybnov A. E. (2025). CONSTRUCTION COMPANY ESG TRANSFORMATION DEVELOPMENT EVALUATION METHODOLOGY. Innovation and Investment. (8). 214-218.

Rybnov A. E. (2025). ESG approach in construction companies. Leadership and Management. 12 (11). 2205-2226. doi: 10.18334/lim.12.11.124256.

Shaab A. (2018). COMPANY MANAGEMENT ROLE IN LONG-TERM SUSTAINABLE DEVELOPMENT CONCEPT IMPLEMENTATION. Ekonomicheskie i sotsialno-gumanitarnye issledovaniya. (1). 56-67.

Smit A. (2023). An Inquiry into the Nature and Causes of the Wealth of Nations

Travush I. V., Kuzevanov D.V., Volkov Yu.S. (2022). ABOUT THE DEVELOPMENT STRATEGY FOR THE CONSTRUCTION INDUSTRY OF THE Russian Federation FOR 2030-2035. Industrial and civil engineering. (8). 4-10.