Влияние финансовой устойчивости крупных предприятий обрабатывающей промышленности на региональную производительность труда

Филиппов К.А.1 ![]() , Кутняков А.А.1

, Кутняков А.А.1 ![]() , Манов П.А.1

, Манов П.А.1 ![]()

1 Санкт-Петербургский государственный университет, Санкт-Петербург, Россия

Скачать PDF | Загрузок: 21

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 1 (Январь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89169016

Аннотация:

Управление региональной производительностью труда является одним из наиболее значимых направлений региональной экономической политики. Тем не менее к настоящему времени в экономической науке сформировалась группа факторов, влияющих на региональную производительность труда, которые можно классифицировать как традиционные. Следовательно, актуальной является проблема идентификации новых факторов влияния на региональную производительность труда, в том числе на микро– и отраслевом уровнях. Целью исследования является определить степень и характер влияния финансовой устойчивости крупных предприятий обрабатывающей промышленности на производительность труда регионов России, специализирующихся на данной отрасли. Основным инструментом для оценки силы связи между переменными является коэффициент ранговой корреляции Спирмена, дополнительным – коэффициент корреляции Пирсона. По итогам проведённого исследования была выявлена высокая и заметная сила связи между региональной производительностью труда и стратегической финансовой устойчивостью крупных предприятий обрабатывающей промышленности, общей финансовой устойчивостью соответственно. Следовательно, в рамках региональной экономической политики является целесообразным способствовать повышению уровня финансовой устойчивости крупных предприятий путём укрепления их собственного капитала, снижения стоимости заёмного капитала и т.д.

Ключевые слова: Производительность труда, региональная производительность труда, финансовая устойчивость, стратегическая финансовая устойчивость, крупные предприятия, экономическая политика, государственное стратегическое управление

JEL-классификация: D24, R11, G32, G38

Введение

В последние два года отечественная экономика росла высокими темпами (4,1% и 4,3% за 2023 и 2024 гг. соответственно [13]), чему в значительной степени способствовал бюджетный стимул на федеральном и региональном уровнях. Однако данная экстенсивная модель развития достигла своих лимитов в виду высокой загруженности производственных мощностей и фактически исчерпания трудовых резервов [9]. Это, в свою очередь, актуализирует одновременно две проблемы:

1. Повышение производительности труда на всех уровнях экономики, что в условиях дефицита трудовых ресурсов обеспечит стабилизацию рынка труда и благоприятно скажется на социальном развитии регионов и страны в целом [8], а также потенциально может способствовать сглаживанию сложившейся существенной дифференциации между регионами России по уровню региональной производительности труда (далее – РПТ) [6].

2. Выявление новых факторов, влияющих на РПТ, и определение эффективных инструментов управления данными факторами в рамках системы стратегического управления на региональном уровне.

Так, в исследовании Г.В. Леонидовой и А.Л. Ивановской было выявлено, что степень производственного травматизма, определяемая совершенством используемого оборудования и системы охраны труда, является существенным фактором, влияющим на уровень РПТ, поскольку даже при низком уровне травматизма ВРП, используемый при расчёта РПТ по методике Международной организации труда (далее – МОТ) [24], теряет от 17 до 26% [12]. Тем не менее, с позиции авторов, данный фактор логичнее классифицировать как трудовой, нежели выносить его в отдельную категорию. В работе С.Н. Растворцевой различия между регионами России по уровню РПТ рассматривались через призму материально–технического фактора, выражаемого через долю высокотехнологичных и наукоемких отраслей в ВРП и фондовооруженность [15].

Отдельного внимания заслуживает исследование С.В. Рачека и И.Н. Кобзевой, в котором была проведена систематизация факторов, влияющих на РПТ. Авторами были выделены: материально–технический, трудовой, инвестиционный и инновационный факторы в качестве основных, способствующих росту РПТ [16]. Подобная классификация стала уже традиционной, т.е. является наиболее часто используемой среди российских и зарубежных учёных. При этом выражаются данные факторы через разные показатели. Среди отечественных авторов проблема значимости приведённых факторов для повышения РПТ также рассматривалась Н.Н. Волковой и Э.И. Романюк [4], Т.А. Бурцевой, А.А. Френкелем и А.А. Сурковым [2, 3].

Несмотря на то, что в зарубежных работах указанная классификация также является основной, иностранные учёные уделяют внимание и оценке значимости таких новых факторов как цифровизация [21, 22] и межрегиональная кооперация [23, 25]. Так, С. Апостол и Э. Эрнандес–Родригес установили, что цифровизация обладает прямым влиянием на РПТ, однако сила данной связи определяется плотностью цифровой связанности регионов, которые при этом преимущественно внедряют новые цифровые технологии, связанные со специализацией региона в целом и его IT отраслью в частности [21].

В работе К. Синь Цуй и соавторов, посвящённой изучению связи между РПТ и межрегиональной кооперацией, выявлено, что динамика РПТ граничащих регионов подвержена сильному взаимному влиянию, которое определяется интенсивностью торговых связей, а также масштабами трудовой миграции и межрегиональных цепочек производства [23]. Таким образом, степень взаимозависимости регионов, в первую очередь их ключевых отраслей, формирует схожую межрегиональную динамику РПТ [23]. Тем не менее авторы настоящего исследования считают логичным классифицировать данный фактор как кооперационный, т.е. включить также участие региона в международной торговле, что увеличивает охват фактором экономических явлений.

В результате проведённого анализа отечественной и зарубежной литературы определено, что к настоящему времени сложилась традиционная группа факторов влияния на РПТ, а в качестве новых рассматриваются цифровизация и кооперация, под которой целесообразно понимать тесноту межрегиональных связей и уровень вовлечённости регионов в мировую экономику. Следовательно, одним из релевантных направлений исследований в области идентификации новых факторов, влияющих на РПТ, является определение и оценка значимости факторов, отражающих тенденции на отраслевом или микроуровнях, в контексте их влияния на РПТ.

При этом указанные факторы целесообразно выявлять и рассматривать на микроуровне в целом, то есть анализировать совокупность предприятий всех размеров, либо в разрезе масштабов предприятий, поскольку крупные, средние и малые предприятия обладают различным уровнем влияния на РПТ. Этот тезис подтверждается результатами исследований, проведённых сотрудниками кафедры управления и планирования социально–экономических процессов СПбГУ, из которых следует, что уровень концентрации крупных предприятий в регионе, выражаемый через их долю в структуре предприятий по размеру, оказывает существенное влияние на уровень и динамику РПТ, причём как в развитых, так и депрессивных регионах России [18, 19]. Кроме того, наличие высокой тесноты связи между РПТ и производительностью труда крупных предприятий региона подтверждают и иные исследования [7]. Тем не менее в приведённых работах в первую очередь рассматривался вопрос коррелируемости между РПТ и производительностью труда крупных предприятий региона или долей крупных предприятий в структуре предприятий региона по размеру.

Таким образом, учитывая актуальность одновременно проблем выявления новых факторов влияния на РПТ и определения значимости тенденций на микроуровне для повышения РПТ, авторами был сформулирован следующий исследовательский вопрос: «Является ли финансовая устойчивость крупных предприятий обрабатывающей промышленности, выступающая элементом стратегической устойчивости региона, значимым фактором влияния на региональную производительность труда?».

Методология исследования

Представленная выше научная проблема определила гипотезу настоящего исследования: связь между РПТ и финансовой устойчивостью крупных предприятий обрабатывающих производств регионов России будет являться прямой и значимой в течение всего анализируемого временного периода. Проверка гипотезы проводится в два этапа: 1) оценка тесноты связи между РПТ и индексом стратегической финансовой устойчивости (далее – ИСФУ); 2) оценка тесноты связи между РПТ и индексом финансовой устойчивости (далее – ИФУ).

Гипотеза будет считаться подтверждённой, если между переменными на каждом этапе будет установлена высокая степень корреляции Спирмена. Ранговая корреляция Спирмена используется в качестве основного инструмента для оценки тесноты связи, поскольку между указанными переменными может наблюдаться нелинейная зависимость. В исследовании также применяется коэффициент корреляции Пирсона, который является дополнительным инструментом.

Необходимость использования двух индексов для проверки гипотезы обусловлена тем, что ИСФУ отражает долгосрочную способность предприятия сохранять финансовую стабильность и обслуживать долговые обязательства. В то время как ИФУ иллюстрирует общую устойчивость компании, включает показатели платежеспособности, отвечающие за оценку операционной устойчивости.

Следовательно, стратегическая финансовая устойчивость предприятия потенциально должна обладать большим влиянием на РПТ в силу долгосрочного характера данного типа устойчивости. В частности, среди основных факторов влияния указанного типа финансовой устойчивости на РПТ можно выделить: способность к инвестициям в НИОКР и модернизацию основных средств, и способность к долгосрочному планированию и развитию персонала.

Платежеспособность, в свою очередь, может влиять на РПТ через следующие факторы: эффективность оборотного капитала; непрерывность производственного процесса; стабильность кадрового состава и его мотивации.

Выбор обрабатывающих производств (далее – ОП) в качестве отрасли для анализа обусловлен её постепенно возрастающей значимостью для экономики России и её регионов. Данный тезис подтверждается ростом удельного веса отрасли в структуре экономики [17], а также её высоким уровнем капиталоёмкости относительно большинства иных видов экономической деятельности (далее – ВЭД), что подчёркивает важность финансового фактора для эффективного развития регионов, для которых обрабатывающие производства являются наиболее значимым ВЭД.

Отбор регионов для определения тесноты связи между РПТ и финансовой устойчивостью крупных предприятий обрабатывающей промышленности проводился по трём критериям:

1. Определялось место обрабатывающих производств в структуре экономики региона за период с 2004 по 2023 гг. Если доля обрабатывающих производств превышала долю каждого отдельного взятого ВЭД за год t, то регион получал один балл. В иных случаях региону выставлялся балл, соответствующий месту обрабатывающих производств в структуре экономики за год t. После определялась сумма баллов регионов за весь анализируемый период. В результате, регионы, набравшие сумму баллов равную 20, что указывает на лидерство обрабатывающих производств в структуре экономики региона относительно иных ВЭД на протяжении всего временного ряда, проходили отбор по первому критерию. Иные регионы исключались.

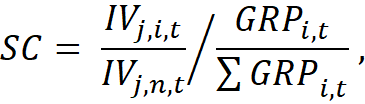

2. Далее проводился расчёт коэффициента специализации. Регион проходил отбор по второму критерию, если значение коэффициента специализации было равно или больше единицы каждый год в течение периода с 2004 по 2023 гг. Коэффициент специализации рассчитывался по следующей формуле [1]:

где, SC – значение коэффициента специализации, пороговым значением которого, указывающим на наличие у региона специализации по ВЭД, является единица; IVj,i,t – объем производства отрасли j региона i за период t в денежном выражении; IVj,n,t – объем производства отрасли j страны n за период t в денежном выражении; GRPi,t – объём произведённого валового продукта регионом i за период t.

3. Заключительным критерием отбора регионов являлась численность крупных предприятий обрабатывающей промышленности, которые в рамках базы данных «СПАРК–интерфакс» отбирались по следующим параметрам:

3.1. Представлены все данные финансовой отчётности предприятия k, необходимые для расчётов ИСФУ и ИФУ с 2017 г. по 2021 г. включительно.

3.2. Размер предприятия k соответствует требованиям, представленным в Постановлении Правительства Российской Федерации от 4 апреля 2016 г. №265 [14].

3.3. Предприятие k является действующим.

3.4. Предприятие k одновременно зарегистрировано и осуществляет деятельность в регионе i.

Учитывая, что требование о наличии финансовой отчётности существенно сократило выборку, количество предприятий для анализа определялось наименьшим наблюдаемым значением среди регионов, прошедших по двум предыдущим критериям отбора, но не менее 10, поскольку меньшее количество предприятий снижает репрезентативность результатов. Так, по данному критерию были исключены Республика Марий Эл (четыре крупных предприятия) и Чувашская Республика (семь крупный предприятий).

В результате отбора анализируемая совокупность составила 19 регионов России (табл. 1). Количество крупных предприятий обрабатывающей промышленности, используемых для расчётов индексов, равняется 209 или 11 предприятий для каждого региона, что соответствует минимальному количеству крупных предприятий обрабатывающей промышленности среди единиц анализируемой совокупности.

Таблица 1

Регионы–специалисты в области обрабатывающей промышленности, формирующие анализируемую совокупность

|

Субъект РФ

|

Среднегодовые реальные темпы прироста РПТ, % [1]

|

Среднее значение коэффициента специализации, ед. [2]

|

Количество крупных предприятий обрабатывающей промышленности,

ед. [3]

|

|

Новгородская

обл.

|

3,9

|

2,0

|

11

|

|

Р–ка

Мордовия

|

3,4

|

1,4

|

11

|

|

Кировская

обл.

|

3,4

|

1,5

|

13

|

|

Вологодская

обл.

|

2,0

|

2,4

|

15

|

|

Омская

обл.

|

3,2

|

2,0

|

15

|

|

Липецкая

обл.

|

2,9

|

2,5

|

16

|

|

Рязанская

обл.

|

3,0

|

1,5

|

16

|

|

Волгоградская

обл.

|

1,1

|

1,4

|

17

|

|

Ярославская

обл.

|

3,4

|

1,6

|

18

|

|

Красноярский

край

|

2,6

|

2,0

|

19

|

|

Тульская

обл.

|

4,7

|

2,1

|

24

|

|

Владимирская

обл.

|

2,9

|

1,9

|

25

|

|

Пермский

край

|

2,7

|

1,7

|

25

|

|

Калужская

обл.

|

3,7

|

2,0

|

28

|

|

Р–ка

Башкортостан

|

3,2

|

1,7

|

30

|

|

Нижегородская

обл.

|

3,2

|

1,7

|

38

|

|

Свердловская

обл.

|

3,9

|

1,7

|

38

|

|

Ленинградская

обл.

|

2,8

|

1,6

|

39

|

|

Челябинская

обл.

|

2,5

|

2,0

|

44

|

Для установления регионов, специализирующихся на обрабатывающей промышленности, анализировался период с 2004 по 2023 гг. Левая граница временного ряда обусловлена изменением методики расчёта и предоставления Росстатом данных о структуре экономики регионов по ОКВЭД. Правая граница объясняется отсутствием более актуальных официальных статистических данных, необходимых для расчёта РПТ, коэффициента специализации и доли обрабатывающих производств в структуре экономики регионов России.

Сбор данных по финансовой отчётности крупных предприятий обрабатывающей промышленности и оценка тесноты связи между переменными проводились за период с 2017 по 2021 гг. Временной интервал ограничен пятилетним периодом в силу специфики предоставления данных платформой «СПАРК–интерфакс», а 2021 г. выбран в качестве заключительного, поскольку начиная с 2022 г. наблюдается сокращение количества крупных предприятий обрабатывающей промышленности, предоставляющих полную финансовую отчётность.

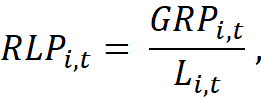

Оценка РПТ проводилась на основе методики МОТ, выражаемая следующей формулой [24]:

где RLPi,t – производительность труда в регионе i за период t; GRPi,t – валовый региональный продукт, произведённый регионом i за период t; Li,t – среднегодовая численность занятых в регионе i за период t. Необходимо также отметить, что значения как ВРП, так и финансовой отчётности крупных предприятий обрабатывающей промышленности, применялись в текущих ценах, поскольку официальные сведения об отраслевой инфляции отсутствуют.

Методика оценки финансовой устойчивости и платёжеспособности предприятий, разработанная В.В. Ковалёвым [11], использовалась в настоящем исследовании в качестве основы для составления и расчёта индексов. Преимуществами данной методики являются сочетание проверенных и используемых на практике показателей, которые в иных источниках применяются частично.

Отбор показателей (коэффициентов) для оценки финансовой устойчивости и платёжеспособности предприятий осуществлялся по следующим критериям:

1. Коэффициенты не должны быть обратными, т.е. при применении не нивелируют роль друг друга.

2. Коэффициенты не должны быть взаимозаменяемыми, т.е. не отражают схожие закономерности.

3. Представляется возможным осуществить расчёт коэффициентов на основе данных отчетности по формам 1 и 2, представленных в базе данных «СПАРК–интерфакс».

4. Коэффициенты, для расчета которых требуются данные, присутствующие на протяжении всего периода у значительно меньшего числа предприятий, чем остальные данные, и оттого сильно сужающие выборку предприятий, исключаются из расчета индексов в силу необходимости поддерживать релевантный размер выборки.

ИСФУ включает пять показателей, отражающих долгосрочную финансовую устойчивость. Из представленных в методике показателей ещё два были определены обратными, четыре – взаимозаменяемыми, и оставшиеся два – невозможными для расчета на основе данных системы «СПАРК–интерфакс».

Таблица 2

Показатели, формирующие индекс стратегической финансовой устойчивости

|

Показатель

|

Алгоритм расчета

|

Комментарии

|

|

Коэффициент

структуры долгосрочных вложений (α)

|

|

Иллюстрирует,

насколько предприятие зависимо от заемных средств при финансировании

инвестиционной деятельности. Чем ниже значение, тем выше устойчивость.

|

|

Коэффициент

финансовой независимости капитализированных источников (β)

|

|

Иллюстрирует

долю собственных средств в долгосрочных источниках капитала компании.

Позволяет оценить степень автономии в длительной перспективе. Чем выше

значение, тем выше устойчивость.

|

|

Коэффициент

структуры привлеченных средств (γ)

|

|

Иллюстрирует,

какая часть привлеченного капитала приходится на долгосрочные источники

финансирования. Чем выше значение, тем выше устойчивость.

|

|

Уровень

финансового левериджа (балансовый) (δ)

|

|

Иллюстрирует

оценить потенциальную уязвимость компании к колебаниям прибыли в длительном

периоде. Чем выше значение, тем ниже

устойчивость.

|

|

Коэффициент

обеспеченности процентов к уплате (ε)

|

|

Иллюстрирует

способность компании обслуживать свой долг. Чем выше значение,

тем выше устойчивость.

|

ИФУ включает в себя 10 показателей, в том числе показатели из ИСФУ (кроме коэффициента финансовой независимости капитализированных источников), один дополнительный показатель финансовой устойчивости, а также пять коэффициентов платежеспособности. Из представленных в методике показателей платёжеспособностей ещё три показателя признаны взаимозаменяемыми, четыре показателя – недостаточно эффективно отражающих платёжеспособность в разрезе финансовой устойчивости, и оставшиеся два – избыточными.

Таблица 3

Показатели, формирующие индекс финансовой устойчивости, за исключением коэффициентов ИСФУ

|

Показатель

|

Алгоритм расчета

|

Объяснение

|

|

Коэффициент

концентрации собственного капитала (вместо КФНКИ) (ζ)

|

|

Показывает

долю собственных средств в общей структуре капитала, охватывая краткосрочные

источники финансирования, что важно для оценки общей финансовой независимости.

|

|

Коэффициент

быстрой ликвидности (η)

|

|

Оценивает

способность покрыть краткосрочные обязательства без продажи запасов. Ключевой

показатель краткосрочной устойчивости.

|

|

Коэффициент

маневренности собственного капитала (θ)

|

|

Отражает,

какая часть собственного капитала используется в обороте. Чем выше, тем

эффективнее использование собственного капитала.

|

|

Коэффициент

маневренности собственных оборотных средств (ι)

|

|

Показывает,

насколько ликвидные средства в обороте. Чем выше, тем больше быстро

реализуемых резервов.

|

|

Коэффициент

покрытия оборотных активов собственным капиталом (κ)

|

|

Отражает

долю оборотных активов, финансируемых за счет собственных средств. Чем выше,

тем меньше зависимость от краткосрочных займов и выше автономия в

операционной деятельности.

|

|

Коэффициент

покрытия запасов собственными оборотными средствами (λ)

|

|

Показывает,

насколько запасы обеспечены собственными оборотными средствами.

|

Расчет индексов подразумевает нормализацию показателей по представленной ниже формуле в случае, если более высокое значение показателя соответствует более высокой устойчивости компании:

где ![]() –

нормализованное значение коэффициента предприятия i;

–

нормализованное значение коэффициента предприятия i;

![]() –

значение коэффициента предприятия i;

–

значение коэффициента предприятия i;

![]() –

максимальное значение коэффициента по всем предприятиям за период;

–

максимальное значение коэффициента по всем предприятиям за период; ![]() –

минимальное значение коэффициента по всем предприятиям за период.

–

минимальное значение коэффициента по всем предприятиям за период.

Если более высокое значение показателя соответствует более низкой устойчивости компании, то для нормализации использовалась следующая формула:

Расчет индекса стратегической финансовой устойчивости (ИСФУ) производился по следующей формуле:

![]()

Расчет индекса финансовой устойчивости (ИФУ) осуществляется по следующей формуле:

![]()

Веса коэффициентам присваивались исходя из их оценочной значимости для финансовой устойчивости в рамках конкретного индекса.

Для определения уровня связи с РПТ полученные значения индексов переводятся с микро– на мезоуровень путём определения их среднего значения по 11 предприятиям каждого из 19 исследуемых регионов, что иллюстрирует уровень финансовой устойчивости крупных предприятий обрабатывающей промышленности региона за определённый период. Далее проводится ранжирование регионов по обоим индексам и РПТ за каждый год анализируемого периода. Заключительным этапов является расчёт значений коэффициента ранговой корреляции Спирмена между ИСФУ и РПТ, а также ИФУ и РПТ за каждый год анализируемого периода.

Кроме того, средние значения показателей по регионам объединялись в две общие выборки (далее – совокупная выборка) по ИСФУ и ИФУ. Следовательно, ранжирование проводилось в рамках двух совокупных выборок. Это позволило определить ранговую корреляцию Спирмена между совокупными значениями ИСФУ и РПТ, ИФУ и РПТ. Коэффициент корреляции Пирсона рассчитывался аналогичным образом между доранговыми средними значениями по анализируемым регионам.

Информационной базой исследования являлись данные федеральной службы государственной статистики по ВРП, среднегодовой численности занятых, структуре экономики регионов России [17]. Платформа «СПАРК–интерфакс» выступала источников данных по финансовой отчётности крупных предприятий обрабатывающей промышленности анализируемых регионов [10].

Проверка гипотезы

За анализируемый пятилетний период отмечается существенное номинальное повышение РПТ, которое, однако, было неоднородно. Так, выше средних темпов РПТ увеличивалась во Владимирской и Вологодской областях, а обратная тенденция характерна для Омской и Ярославской областей. Тем не менее к концу периода большинство регионов не изменили свои места по уровню РПТ (табл. 4).

Таблица 4

Промежуточные расчёты РПТ и индексов по регионам за период с 2017 по 2021 гг.

|

Субъект РФ

|

Номинальный РПТ за 2017 г., руб. на занятого

|

Номинальный РПТ за 2021 г., руб. на занятого

|

Среднее значение ИСФУ

|

Среднее значение ИФУ

|

Среднее значение места региона по РПТ

|

Среднее значение места региона по ИСФУ

|

Среднее значение места региона по ИФУ

|

|

Р–ка Башкортостан

|

847 033

|

1 193 479

|

0,59

|

0,47

|

8,2

|

10,4

|

8

|

|

Владимирская обл.

|

694 007

|

1 167 480

|

0,44

|

0,43

|

16,2

|

17,2

|

13,2

|

|

Волгоградская обл.

|

743 086

|

934 627

|

0,56

|

0,51

|

16,0

|

12,4

|

4

|

|

Вологодская обл.

|

1 002 393

|

1 988 213

|

0,66

|

0,54

|

4,4

|

4,8

|

1,8

|

|

Калужская обл.

|

872 372

|

1 243 256

|

0,60

|

0,46

|

7,8

|

8,8

|

9,8

|

|

Кировская обл.

|

576 726

|

917 366

|

0,51

|

0,40

|

18,4

|

15,8

|

15,6

|

|

Красноярский край

|

1 400 275

|

2 218 514

|

0,73

|

0,50

|

1,0

|

1,2

|

5,2

|

|

Ленинградская обл.

|

1 222 167

|

1 730 923

|

0,67

|

0,48

|

2,2

|

4

|

7,2

|

|

Липецкая обл.

|

907 002

|

1 485 413

|

0,59

|

0,47

|

6,8

|

9,6

|

8

|

|

Р–ка Мордовия

|

608 282

|

812 341

|

0,44

|

0,32

|

18,6

|

18

|

19

|

|

Нижегородская обл.

|

841 172

|

1 193 246

|

0,65

|

0,49

|

10,2

|

6,2

|

5

|

|

Новгородская обл.

|

886 135

|

1 306 237

|

0,59

|

0,39

|

8,6

|

9,8

|

16,6

|

|

Омская обл.

|

783 879

|

920 817

|

0,42

|

0,40

|

14,6

|

18,2

|

16

|

|

Пермский край

|

1 070 899

|

1 545 751

|

0,62

|

0,47

|

3,6

|

7,4

|

7,4

|

|

Рязанская обл.

|

761 709

|

1 093 821

|

0,60

|

0,44

|

14,6

|

10

|

12

|

|

Свердловская обл.

|

1 092 313

|

1 523 066

|

0,66

|

0,50

|

3,8

|

4,2

|

4,2

|

|

Тульская обл.

|

798 273

|

1 188 220

|

0,53

|

0,43

|

12,0

|

14,4

|

12,4

|

|

Челябинская обл.

|

817 042

|

1 181 147

|

0,55

|

0,40

|

13,0

|

13,4

|

16,2

|

|

Ярославская обл.

|

870 660

|

1 159 625

|

0,66

|

0,47

|

10,0

|

4,2

|

8,4

|

Представленные средние значения мест регионов по обоим индексам свидетельствует о несколько более хаотичном распределении мест, регулярной смене регионов на первых позициях в отличие от аналогичного показателя по РПТ. Однако, одновременно с этим можно заметить, что у единиц анализируемой совокупности места по РПТ и по индексам финансовой устойчивости расположены близко друг к другу (за исключением Волгоградской и Нижегородской областей, Пермского края). Целесообразно также повторно отметить, что расчет коэффициента Спирмена проводился не по средним значениям мест за период, а ежегодно либо в рамках совокупной выборки.

Так, в результате проведённых расчётов была установлена прямая связь между РПТ и значениями обоих индексов. При этом сила связи по шкале Чеддока является высокой и заметной (за исключением 2021 г.) на протяжении всего анализируемого периода соответственно.

Таблица 5

Показатели корреляции между финансовой устойчивостью и РПТ с 2017 по 2021 гг.

|

Параметры оценки

|

2017

|

2018

|

2019

|

2020

|

2021

|

|

Корреляция между РПТ и ИСФУ

| |||||

|

Коэффициент

Спирмена

|

0,75

|

0,80

|

0,78

|

0,78

|

0,78

|

|

t–stat

|

4,74

|

5,43

|

5,06

|

5,21

|

5,15

|

|

p–value

|

1,90E-04

|

4,49E-05

|

9,60E-05

|

7,06E-05

|

8,00E-05

|

|

Коэффициент

Пирсона

|

0,76

|

0,76

|

0,65

|

0,73

|

0,74

|

|

Корреляция между РПТ и ИФУ

| |||||

|

Коэффициент

Спирмена

|

0,56

|

0,50

|

0,55

|

0,59

|

0,74

|

|

t–stat

|

2,81

|

2,39

|

2,72

|

3,04

|

4,54

|

|

p–value

|

0,01

|

0,03

|

0,01

|

0,01

|

2,89E-04

|

|

Коэффициент

Пирсона

|

0,55

|

0,48

|

0,45

|

0,60

|

0,75

|

Согласно представленным данным ранговая корреляция между РПТ и ИСФУ стабильно находится в диапазоне 0,75–0,80. Значения p–value на протяжении всего временного ряда гораздо ниже уровня 0,05, следовательно, результаты являются значимыми, и вероятность того, что связь является следствием случайной флуктуации данных, крайне низкая. Также, можно заметить, что значения коэффициента Пирсона однократно значительно (более, чем на 0,10) отклоняются от значений коэффициента ранговой корреляции Спирмена в 2019 г., причем для обоих индексов. Данное явление можно объяснить менее линейным характером взаимосвязи между финансовой устойчивостью и РПТ в этот год, что незначительно отразилось на коэффициенте Спирмена в силу методики расчёта. Причины подобного однократного изменения взаимосвязи между факторами, возможно, обусловлено макроэкономическими трендами, что требует дальнейшего исследования.

Для взаимосвязи между РПТ и ИФУ коэффициент ранговой корреляции Спирмена показывает значения выше 0,50 при максимальном в 0,74. Значения p–value также по всем годам меньше 0,05, однако выше, чем соответствующие значения для предыдущей связи. Тем не менее и для ИФУ значения корреляции являются значимыми. Следует отметить резкий рост уровня корреляции между ИФУ и РПТ в 2021 г., что, предположительно, может быть объяснено восстановлением отечественной экономики после макроэкономического шока, обусловленного пандемией COVID–19.

Расчеты корреляции для совокупной выборки (табл. 6) показывают высокую и заметную силу связи по обоим коэффициентам корреляции между РПТ и ИСФУ, РПТ и ИФУ соответственно.

Таблица 6

Корреляция между совокупными выборками финансовой устойчивости и РПТ

|

Параметры оценки

|

Значение ИСФУ

|

Значение ИФУ

|

|

Ранговая корреляция Спирмена

| ||

|

r

|

0,77

|

0,63

|

|

p–value

|

4,16E-20

|

8,64E-12

|

|

R2

|

0,60

|

0,40

|

|

Корреляция Пирсона

| ||

|

r

|

0,73

|

0,61

|

|

p–value

|

3,32E-53

|

3,32E-53

|

|

R2

|

0,53

|

0,37

|

Значения p–value свидетельствуют о полной статистической достоверности полученных результатов в обоих анализируемых случаях. Представленные значения R2 означают, что финансовая устойчивость крупных предприятий обрабатывающей промышленности в анализируемых регионах объясняет от 73% до 77% и от 61% до 63% вариации РПТ.

Более низкие показатели корреляции РПТ с ИФУ демонстрируют, что операционные показатели платежеспособности не являются ключевым драйвером производительности труда в долгосрочной перспективе и влияют на неё скорее ситуативно. Тем не менее наличие значимой связи подтверждает, что проблемы с ликвидностью у крупных предприятий, относящиеся к ключевым ВЭД для экономики региона, являются тормозом для роста РПТ.

Таким образом, для устойчивого роста РПТ ключевым значением обладают факторы, связанные с финансовой устойчивостью крупных предприятий региона, их способностью в долгосрочной перспективе осуществлять инвестиционную деятельность и обеспечивать обязательства. Факторы, связанные с текущей платежеспособностью предприятий, оказывают меньшее влияние на РПТ, поскольку сила данной связи является скорее ситуативной, а коррелируемость между стратегической финансовой устойчивостью крупных предприятий региона и РПТ является фундаментальной, системной. Следовательно, одним из наиболее эффективных инструментов воздействия на РПТ является политика, направленная на укрепление собственного капитала крупных предприятий, осуществляющих деятельность в ключевых для региона отраслях, снижение стоимости заемного капитала для них, оптимизацию долгосрочной структуры пассивов, т.е. приоритет должен уделяться стратегическому подходу.

Потенциальная имплементация полученных результатов в систему стратегического управления регионов России

Учитывая представленные выше результаты, для повышения РПТ необходимо в первую очередь предпринимать меры, которые в долгосрочной перспективе обеспечивают стратегическую финансовую устойчивость (далее – СФУ) предприятий. Одним из основных инструментов достижения этой цели является эффективное государственное стратегическое управление одновременно на макро– и мезоуровнях, поскольку те страны, правительства которых не руководствуются конкретными стратегическими планами, регулярно сталкиваются с системными кризисами [5].

При этом переход к числу государств–лидеров по экономическому развитию в значительной мере обусловлен эффективным государственным стратегическим планированием [5], которое является необходимым условием для экономического развития России [5]. Таким образом, обеспечение повышения РПТ, которое является одной из задач по достижению национальных целей развития России до 2030 года и на перспективу до 2036 года [8], возможно посредством имплементации полученных результатов в документы стратегического управления субъектов Российской Федерации.

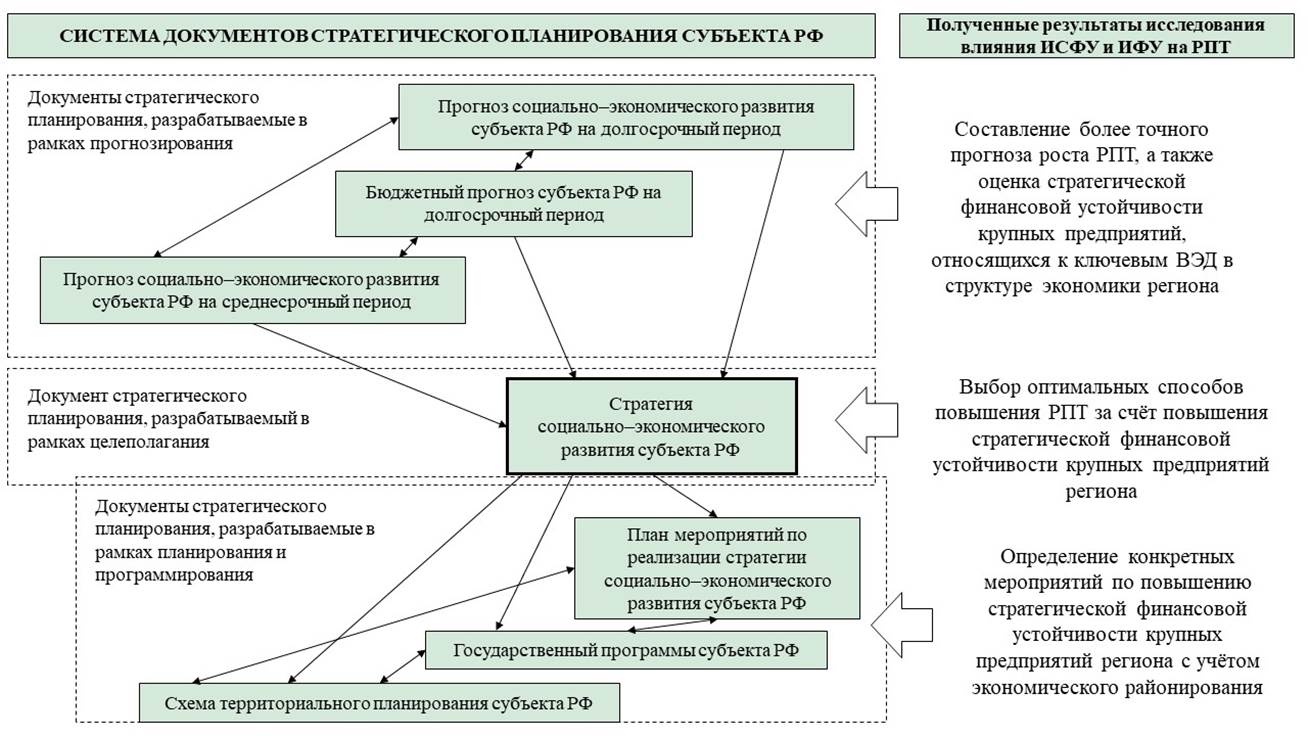

Согласно Федеральному закону «О стратегическом планировании в Российской Федерации», документами стратегического планирования (которое является одним из главных звеньев стратегического управления), разрабатываемым на региональном уровне являются [20]:

1. Стратегия социально–экономического развития субъекта РФ;

2. Прогноз социально–экономического развития субъекта РФ на долгосрочный период;

3. Бюджетный прогноз субъекта РФ на долгосрочный период;

4. Прогноз социально-экономического развития субъекта РФ на среднесрочный период;

5. План мероприятий по реализации стратегии социально–экономического развития субъекта РФ;

6. Государственный программы субъекта РФ;

7. Схема территориального планирования субъекта РФ.

Результаты проведённого исследования могут быть применены при разработке или актуализации всех указанных документов, поскольку они взаимосвязаны. Основной документ стратегического планирования региона – стратегия социально–экономического развития, которая разрабатывается на основе бюджетных и социально–экономических прогнозов. Схема территориального планирования, план мероприятий по реализации стратегии социально–экономического развития и государственные программы субъекта являются механизмами реализации региональной стратегии, поэтому включение полученных результатов в один из документов стратегического планирования региона должно повлиять и на другие зависимые от него документы. При этом целесообразно учитывать взаимосвязь стратегической финансовой устойчивости крупных предприятий и РПТ уже при разработке прогноза социально–экономического развития субъекта РФ, как отправной точки по разработке остальных документов стратегического планирования региона (рис. 1).

Рис. 1. Потенциальная имплементация выявленных закономерностей в систему документов стратегического управления региона

Источник: составлено авторами.

Кроме того, необходимо отметить важность разработки минимум трёх стратегических прогнозных сценариев динамики РПТ в рамках стратегии социально–экономического развития региона, что соответствует важнейшему принципу стратегического менеджмента, с учётом потенциальной динамики стратегической финансовой устойчивости и финансовой устойчивости крупных предприятий региона в долгосрочной перспективе в силу выявленной высокой тесноты связи с РПТ.

Заключение

Исходя из полученных результатов следует, что финансовая устойчивость крупных предприятий обрабатывающих производств, является значимым фактором, влияющим на РПТ регионов–специалистов. Поскольку была выявлена высокая и заметная сила связи на протяжении всего временного ряда между ИСФУ и РПТ, ИФУ и РПТ соответственно, то гипотеза настоящего исследования подтверждена по первому признаку. Однако по второму признаку, т.е. силе связи между РПТ и ИФУ, гипотеза не подтверждена, что позволяет отклонить её.

Учитывая, что взаимосвязь между РПТ и стратегической финансовой устойчивостью крупных предприятий является более значимой, то для повышения РПТ целесообразно предпринимать меры, способствующие укреплению собственного капитала крупных предприятий, осуществляющих деятельность в ключевых для экономики региона отраслях, снижению стоимости заемного капитала для таких предприятий, оптимизации долгосрочной структуры пассивов. В качестве практических рекомендаций были определены потенциальные направления по имплементации результатов исследования в документы стратегического управления регионов России.

Так, полученные результаты могут быть учтены и включены во все документы стратегического управления региона: в документы стратегического планирования, разрабатываемые в рамках прогнозирования, поскольку результаты исследования поспособствуют составлению более точного прогноза роста РПТ, оценке стратегической финансовой устойчивости крупных предприятий, относящихся к ключевым ВЭД в структуре экономики региона; в документы стратегического планирования, разрабатываемые в рамках целеполагания, что позволит идентифицировать оптимальные варианты роста РПТ за счёт повышения стратегической финансовой устойчивости крупных предприятий региона; в документы стратегического планирования, разрабатываемые в рамках планирования и программирования, что позволит определить конкретные мероприятия по повышению стратегической финансовой устойчивости крупных предприятий региона с учётом экономического районирования.

Кроме того, полученные результаты также позволяют сформулировать направления для дальнейших исследований:

1. Верификация полученных результатов на примере регионов, специализирующихся на иных ВЭД (например, сельское хозяйство, добыча полезных ископаемых).

2. Выявление инструментов региональной экономической политики в области управления финансовой устойчивостью крупных предприятий и определение их эффективности.

3. Дальнейшая идентификация новых факторов и разработка экономико–математической модели влияния данных факторов на РПТ.

[1] Определялись за период с 2004 по 2023 гг.

[2] Определялось за период с 2004 по 2023 гг.

[3] Определялось с учётом параметров 3.1–3.4.

Источники:

2. Бурцева Т.А. Эконометрические модели региональной производительности труда // Вопросы статистики. – 2017. – № 3. – c. 30-36.

3. Бурцева Т.А., Френкель А.А., Сурков А.А. Статистическое моделирование региональной производительности труда // Вопросы статистики. – 2022. – № 4. – c. 62-70. – doi: 10.34023/2313-6383-2022-29-4-62-70.

4. Волкова Н.Н., Романюк Э.И. Взаимосвязь производительности труда с индексом цифровой среды российских регионов // Экономика и предпринимательство. – 2022. – № 6. – c. 379–387. – doi: 10.34925/EIP.2022.143.6.071.

5. Маленков Ю. А., Соколова С. В., Кайсарова В. П. Государственное стратегическое управление. - Санкт–Петербург: Питер, 2014. – 320 c.

6. Дацкевич Н.В., Филиппов К.А., Савич У.Д., Эрджанова Д.Ш. Выявление устойчивых групп регионов России для управления производительностью труда методом статистической группировки по правилу Г. Стерджесса // Экономика, предпринимательство и право. – 2025. – № 9. – c. 6009-6030. – doi: 10.18334/epp.15.9.123798.

7. Дацкевич Н.В., Филиппов К.А. Подходы к исследованию производительности труда в регионах России: методики расчета и сравнительный анализ // Экономика труда. – 2025. – № 3. – c. 347-368. – doi: 10.18334/et.12.3.122799.

8. Единый план по достижению национальных целей развития до 2030 года и на перспективу до 2036 года. Официальный сайт Правительства Российской Федерации. [Электронный ресурс]. URL: http://government.ru/news/53927/ (дата обращения: 07.11.2025).

9. Заявление Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров Банка России 25 октября 2024 года. Официальный сайт Центрального Банка России. [Электронный ресурс]. URL: https://www.cbr.ru/press/event/?id=21111 (дата обращения: 07.11.2025).

10. Информационная группа «СПАРК–интерфакс». [Электронный ресурс]. URL: https://spark-interfax.ru/ (дата обращения: 07.11.2025).

11. Ковалев В. В. Курс финансового менеджмента. / 3–е изд., учебник. - Москва: Проспект, 2015. – 504 c.

12. Леонидова Г.В., Ивановская А.Л. Условия труда как фактор повышения его производительности в регионах России // Экономические и социальные перемены: факты, тенденции, прогноз. – 2021. – № 3. – c. 118-134. – doi: 10.15838/esc.2021.3.75.7.

13. Национальные счета. Официальный сайт Федеральной службы государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/accounts (дата обращения: 07.11.2025).

14. Постановление Правительства РФ от 04.04.2016 №265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства». КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_196415/ (дата обращения: 07.11.2025).

15. Растворцева С.Н. Производительность труда и фондовооруженность в обеспечении экономического роста российских регионов // Социальное пространство. – 2018. – № 1(13). – c. 1. – doi: 10.15838/sa/2018.1.13.1.

16. Рачек С.В., Кобзева И.Н. Оценка влияния системы факторов на уровень производительности труда в ресурсных и нересурсных регионах России // Экономика, предпринимательство и право. – 2024. – № 5. – c. 2269-2282. – doi: 10.18334/epp.14.5.120875.

17. Регионы России. Социально–экономические показатели. Официальный сайт Федеральной службы государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/210/document/13204 (дата обращения: 07.11.2025).

18. Анохина Е.М., Жигалов В.М., Кузнецов Ю.В., Мелякова Е.В., Мостипан З.С. Рейтинг стратегической устойчивости комплекса предприятий крупного, среднего и малого бизнеса регионов России. - Санкт–Петербург : ООО Издательство ЛЕМА, 2024. – 104 c.

19. Анохина Е.М., Жигалов В.М., Кайсарова В.П., Кузнецов Ю.В., Маленков Ю.А., Мелякова Е.В., Михеева Д.Г. Стратегическая устойчивость предприятий в регионах России: оценка и управление. - Москва: Издательство Проспект, 2020. – 456 c.

20. Федеральный закон от 28.06.2014 №172–ФЗ «О стратегическом планировании в Российской Федерации». КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_164841/ (дата обращения: 07.11.2025).

21. Apostol S., Hernández–Rodríguez E. Digitalisation in European regions: unravelling the impact of relatedness and complexity on digital technology adoption and productivity growth // Industry and Innovation. – 2025. – № 7. – p. 772-801. – doi: 10.1080/13662716.2024.2423731.

22. Capello R., Caragliu A., Dellisanti R. Integrating digital and global transformations in forecasting regional growth: the MASST5 model // Spatial Economic Analysis. – 2024. – № 2. – p. 133-160. – doi: 10.1080/17421772.2023.2278514.

23. Cui C.X., Hanley N., McGregor P. Impacts of regional productivity growth, decoupling and pollution leakage // Regional Studies. – 2017. – № 9. – p. 1324-1335. – doi: 10.1080/00343404.2016.1167865.

24. Key Indicators of the Labour Market (KILM). 16. Labour productivity. International Labour Organization. [Электронный ресурс]. URL: https://www.ilo.org/publications/16-labour-productivity (дата обращения: 07.11.2025).

25. Mitze T., Makkonen T. Funding innovation, spreading growth? Spatial analysis of the public RDI funding–regional productivity transmission chain // Economics of Innovation and New Technology. – 2023. – p. 1-27. – doi: 10.1080/10438599.2025.2533188.

Страница обновлена: 20.07.2026 в 15:47:51

Download PDF | Downloads: 21

The impact of financial resilience of large manufacturing companies on regional labor productivity

Filippov K.A., Kutnyakov A.A., Manov P.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 1 (January 2026)

Abstract:

Managing regional labor productivity is one of the most significant directions of regional economic policy. However, a group of factors influencing regional labor productivity, which can be classified as traditional, had been formed within an economic science. Consequently, identifying new factors influencing regional labor productivity, including at the micro and sectoral levels, is a relevant issue. The article aims to determine the extent and nature of the influence of the financial resilience of large manufacturing companies on the labor productivity of Russian regions specializing in this industry. The primary tool for assessing the strength of the link between variables is the Spearman rank correlation coefficient, while the Pearson correlation coefficient is an additional tool. The research revealed a strong and moderate strength of the link between regional labor productivity and the strategic financial resilience of large manufacturing companies, as well as their overall financial resilience. Consequently, regional economic policy should promote the financial resilience of large companies by strengthening their equity capital, reducing the cost of borrowed capital, etc.

Keywords: labor productivity, regional labor productivity, financial resilience, strategic financial resilience, large company, economic policy, public strategic management

JEL-classification: D24, R11, G32, G38

References:

Anokhina E.M., Zhigalov V.M., Kaysarova V.P., Kuznetsov Yu.V., Malenkov Yu.A., Melyakova E.V., Mikheeva D.G. (2020). Strategic sustainability of the enterprises in the regions of russia: assessment and management

Anokhina E.M., Zhigalov V.M., Kuznetsov Yu.V., Melyakova E.V., Mostipan Z.S. (2024). Ranking of strategic sustainability of the complex of enterprises of large, medium and small businesses in the regions of Russia

Apostol S., Hernández–Rodríguez E. (2025). Digitalisation in European regions: unravelling the impact of relatedness and complexity on digital technology adoption and productivity growth Industry and Innovation. 32 (7). 772-801. doi: 10.1080/13662716.2024.2423731.

Beloglazova S.A. (2018). IDENTIFICATION OF ECONOMIC SPECIALIZATION OF THE SOUTH FEDERAL DISTRICT REGIONS IN THE CONTEXT OF CLUSTERIZATION: DEVELOPMENT OF TECHNIQUES AND RELEVANT RESULTS. Economics: Yesterday, Today and Tomorrow. 8 (11A). 148–157.

Burtseva T.A. (2017). ECONOMETRIC MODELS OF REGIONAL LABOUR PRODUCTIVITY. “Bulletin of Statistics\\\\. (3). 30-36.

Burtseva T.A., Frenkel A.A., Surkov A.A. (2022). Statistical modeling of regional labor productivity. “Bulletin of Statistics\\. 29 (4). 62-70. doi: 10.34023/2313-6383-2022-29-4-62-70.

Capello R., Caragliu A., Dellisanti R. (2024). Integrating digital and global transformations in forecasting regional growth: the MASST5 model Spatial Economic Analysis. 19 (2). 133-160. doi: 10.1080/17421772.2023.2278514.

Cui C.X., Hanley N., McGregor P. (2017). Impacts of regional productivity growth, decoupling and pollution leakage Regional Studies. 51 (9). 1324-1335. doi: 10.1080/00343404.2016.1167865.

Datskevich N.V., Filippov K.A. (2025). APPROACHES TO LABOR PRODUCTIVITY IN RUSSIAN REGIONS: CALCULATION TECHNIQUES AND COMPARATIVE ANALYSIS. Russian Journal of Labour Economics. 12 (3). 347-368. doi: 10.18334/et.12.3.122799.

Datskevich N.V., Filippov K.A., Savich U.D., Erdzhanova D.Sh. (2025). Identification of stable groups of Russian regions for labor productivity management based on the statistical grouping method according to Sturges' rule. Journal of Economics, Entrepreneurship and Law. 15 (9). 6009-6030. doi: 10.18334/epp.15.9.123798.

Key Indicators of the Labour Market (KILM). 16. Labour productivityInternational Labour Organization. Retrieved November 07, 2025, from https://www.ilo.org/publications/16-labour-productivity

Kovalev V. V. (2015). Financial Management Course

Leonidova G.V., Ivanovskaya A.L. (2021). Working conditions as a factor of increasing its productivity in Russia’s regions. Economic and Social Changes: Facts, Trends, Forecast. 14 (3). 118-134. doi: 10.15838/esc.2021.3.75.7.

Malenkov Yu. A., Sokolova S. V., Kaysarova V. P. (2014). State Strategic Management

Mitze T., Makkonen T. (2023). Funding innovation, spreading growth? Spatial analysis of the public RDI funding–regional productivity transmission chain Economics of Innovation and New Technology. 1-27. doi: 10.1080/10438599.2025.2533188.

Rachek S.V., Kobzeva I.N. (2024). Assessment of the influence of a system of factors on the level of labor productivity in resource and non-resource regions of Russia. Journal of Economics, Entrepreneurship and Law. 14 (5). 2269-2282. doi: 10.18334/epp.14.5.120875.

Rastvortseva S.N. (2018). Labor productivity and capital to labor ratio in ensuring the economic growth of the russian regions. Social space. (1(13)). 1. doi: 10.15838/sa/2018.1.13.1.

Volkova N.N., Romanyuk E.I. (2022). THE RELATIONSHIP OF LABOR PRODUCTIVITY WITH THE INDEX OF THE DIGITAL ENVIRONMENT OF RUSSIAN REGIONS. Journal of Economy and Entrepreneurship. (6). 379–387. doi: 10.34925/EIP.2022.143.6.071.