Моделирование финансовых рисков девелоперских проектов

Устинова Л.Н.1 ![]() , Устинов А.Э.2

, Устинов А.Э.2 ![]() , Рамазанова А.М.1

, Рамазанова А.М.1 ![]() , Сиразетдинова Э.Р.1

, Сиразетдинова Э.Р.1 ![]()

1 Казанский государственный архитектурно-строительный университет, Казань, Россия

2 Казанский (Приволжский) федеральный университет, Казань, Россия

Скачать PDF | Загрузок: 33

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 21, Номер 1 (Январь-март 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88936486

Аннотация:

Актуальность статьи обусловлена высокой ролью строительного сектора как одного из кластера формирования устойчивой экономики государства. Статья посвящена анализу критериев оценки экономической эффективности инвестиционно- строительных проектов, формирующих базис развития строительной отрасли. Авторами рассмотрена структура финансовых ресурсов для реализации инвестиционного проекта, подробно приведены некоторые наиболее значимые показатели, позволяющие произвести отбор инвестиционного проекта с использованием заемного капитала. Практической значимостью работы выступает представленная в статье наглядность применения на практике показателей, а также пример возможности их моделирования в целях снижения рисков проекта.

Статья ориентирована на представителей научного сообщества, а также, имея практическую значимость и актуальность будет интересна представителям бизнеса и государственным деятелям

Ключевые слова: инвестиционно- строительный проект, финансовые риски, анализ, оценка, LLCR, DSCR

JEL-классификация: C61, G11, D81, G21, G32

Введение

Существующая база научной литературы оперирует огромным количеством показателей оценки рисков, в частности, финансовых, которые отражают возможность определения вероятности наступления угроз. Система финансовых метрик оценивает экономическую целесообразность финансовых вложений, кредитоспособность собственников, жизнеспособность проекта в реальных условиях и т.д. Однако, определенным научным пробелом, на наш взгляд, является необходимость наглядного представления вариантов моделирования показателей проекта для возможности снижения рисков, что обусловило научно- практическую значимость и актуальность работы.

В условиях высокой волатильности стоимости денег и регуляторных ограничений традиционный учебный образ «инвестора как собственника бизнеса», ориентированного на бесконечный горизонт и реинвестирование прибыли, часто не отражает практику девелопмента. В реальных сделках «инвестор» действует преимущественно как кредитор: его ключевые вопросы — сколько капитала требуется, когда произойдёт возврат и какая премия к риску будет заработана. Это смещает центр оценки эффективности от классических метрик (IRR/NPV) к логике покрытий и ликвидности (LLCR). В любом инвестиционном проекте всегда имеет место инвестиция, а значит сопутствующий ей риск, при этом инвестиция рассматривается как единовременное вложение капитала, как ресурс, как возможности его приумножения [18]. В работе Лазутиной А. С. отмечается, что «….инвестиции являются ключевым фактором развития как на уровне бизнеса, так и на уровне национальной экономики, стимулируя рост основных фондов, как в производственной, так и в социальной сферах, и обеспечивают предприятиям необходимую базу для дальнейшего развития [12].

Прирост инвестиций в строительную сферу приводит в экономике к росту внутреннего валового продукта за счет увеличения спроса на инвестиционные товары, а также повышению транспортной мобильности граждан [15].

Инвестиционно-строительная деятельность направлена на создание новых объектов недвижимости с целью получения прибыли или достижения иных полезных результатов, включая в себя вложение финансовых и других ресурсов, а также комплекс работ по управлению проектами, организации строительства и финансированию. Инвестиционно-строительные компании, использующие как собственные, так и привлеченные средства, являются основными исполнителями этой деятельности [19]. Установленные в России целевые показатели и задачи, выполнение, которых направлено на обеспечение роста условий и качества жизни населения: его безопасности, здоровья, и как следствие, продолжительности до 78 лет к 2030 г. и до 81 года к 2036 г. сопряжены с качественным и количественным ростом показателей строительной отрасли [3]. Многими исследователями отмечен значительный вклад строительного сектора экономики в развитие не только жилой недвижимости, но и инфраструктурных условий функционирования бизнеса, когда создаваемые коммерческие объекты формируют базу для малого и среднего предпринимательства [14].

Однако в виду высокой капиталоёмкости отрасли строительства «остро стоит проблема распределения рисков, где могут возникнуть отраслевые риски, вызванные изменениями в стоимости материалов [11], динамикой инфляционных процессов [4], снижением доступности источников краткосрочной ликвидности [6], риском текучести квалифицированных кадров [10].

Девелоперские проекты относятся к категории высокорискованных инвестиционных проектов. В большинстве случаев строительные организации успешно минимизируют проектные риски. Решающее значение для этого имеет интеграция управления рисками на ранних стадиях, а именно при планировании проекта. Основная структура управления рисками обычно включает в себя два этапа: анализ потенциальных угроз и разработку мер по их нейтрализации. [2,7]

На уровень рисков инвестиционного проекта большое влияние оказывает система организации всего процесса, его координация и контроль. Чем более четко структурирована и разграничена система взаимодействия участников инвестиционно- строительного проекта, тем ниже организационно- технологические риски проекта. [4].

Для обеспечения результативности анализа рисков требуется проведение их качественной идентификации. Фундаментальным элементом идентификации рисков выступает их классификация и расчет [1,9].

Определенным научным пробелом, на наш взгляд, является необходимость наглядного представления вариантов моделирования показателей распределения привлекаемых инвестиций в инвестиционно- строительный проект для возможности снижения рисков.

Целью работы выступает формирование системы снижения рисков на примере моделирования показателя долговых обязательств.

Научной новизной и практической значимостью работы является предложенный наглядный алгоритм моделирования снижения финансовых рисков инвестиционно- строительного проекта.

Застройщик выступает как крупная служба заказчика с чёткими KPI по срокам ввода, качеству и продажам; подрядчик остаётся отдельным производственным контуром; кредитор (банк) управляет риском через ковенанты и реестры разрешённых платежей. Внебанковские инвесторы включаются точечно и инструментально: как владелец земли, соглашающийся на расчёт после раскрытия эскроу (денежными средствами или «квадратными метрами»), либо как «технический дольщик», заводящий средства на эскроу для достижения порогов предпродаж и снижения маржи по кредиту. В этой конфигурации именно скорость продаж, дата ввода и мощность конвейера передачи/регистраций определяют профиль раскрытий эскроу, а через него — кредитные метрики и итоговую прибыль проекта [5].

Множество специалистов в области управления проектами, инвестиций и строительства посвятили свои работы анализу финансовых рисков девелоперских проектов. В этих исследованиях часто освещаются методы оценки рисков, такие как анализ чувствительности, метод Монте-Карло и моделирование, а также общие подходы к управлению проектными рисками [20,21].

Исходя из концептуальных особенностей недвижимости, ее высокой капиталоёмкости и длительности инвестиционно- строительного цикла, девелоперские проекты подвержены воздействию целого ряда внешних и внутренних угроз, превалирующими, из которых, несомненно являются финансовые. При этом на разных фазах жизненного цикла проекта проявляется детерминированная активность того или иного вида риска. Говоря о прединвестиционной стадии высока вероятность ошибки принятия проекта в виду неверности расчета экономической эффективности и финансовой устойчивости проекта. На инвестиционной стадии растет риск рыночной волатильности цен на стройматериалы, инфляционные процессы, колебания валютных курсов и процентных ставок. К ним добавляются риски, связанные с затягиванием сроков строительства, перерасходом средств, трудностями с продажей объекта и изменениями в законодательстве. Недооценка этих факторов может привести к росту расходов, падению прибыли и даже к краху проекта, поэтому их своевременное выявление критически важно [8,17]. Кроме того, российский рынок жилищного строительства долгое время опирался на модель долевого финансирования. По этой схеме, граждане, желающие приобрести жилье, напрямую инвестировали свои средства в строящиеся многоквартирные дома, оформляя договоры участия в долевом строительстве (ДДУ) с застройщиками. Несмотря на то, что такой подход позволял привлекать средства для возведения жилья, он был сопряжен с серьезными рисками для участников. Недобросовестные застройщики нередко нарушали условия договоров, используя деньги дольщиков для завершения других проектов, что создавало эффект финансовой пирамиды. В итоге, к концу 2010-х годов в России накопилось огромное количество проблемных объектов, а десятки тысяч граждан стали жертвами мошенничества, получив статус "обманутых дольщиков". Правительство РФ оценивало число пострадавших на начальном этапе решения проблемы примерно в 400 тысяч человек. Эта масштабная проблема нуждалась в системном подходе со стороны государства [5]. Защита прав дольщиков началась в 2004 году с принятием Федерального закона № 214-ФЗ «Об участии в долевом строительстве…», который позволил снизить основные риски с потребителей и создал определенные требования застройщикам.

При создании финансовых моделей проектов, помимо оценки их экономической целесообразности (чистой приведенной стоимости NPV, внутренней нормы доходности IRR, дисконтированного срока окупаемости DPР и т.д.), важно также анализировать финансовую устойчивость, поскольку высокая капиталоемкость предусматривает кредиты и займы для реализации инвестиционно- строительных проектов, и именно эти показатели помогают оценить риски и представляют особый интерес для банков и кредиторов.

В виду высокой капиталоемкости инвестиционно- строительных проектов целесообразно тщательно подойти к структуре необходимых финансовых ресурсов для его реализации (Рис.1):

Рис. 1 Структура финансовых ресурсов для реализации инвестиционного проекта [9]

Как справедливо отмечает Журавлев П.А., выбор целевой структуры капитала – это сложный процесс, требующий учета множества переменных. Структура капитала не зафиксирована и может корректироваться в зависимости от обстоятельств, однако руководство должно всегда иметь четкое представление о ее текущем состоянии и планах на будущее [5]. Любая инвестиционная деятельность сопряжена с неопределенностью будущих результатов, поэтому планирование проекта требует тщательного качественного и количественного анализа рисков [5].

Успех прямых инвестиций напрямую зависит от системного подхода к оценке как инвестиционной стоимости, так и сопутствующих рисков. На практике наиболее востребованными показателями оценки платежности покрытия долговых обязательств инвестиционно- строительного проекта являются следующие:

• коэффициент покрытия выплат по обслуживанию долга операционными денежными потоками (DSCR, debt service coverage ratio);

• коэффициент покрытия процентных выплат (ICR, interests coverage ratio);

• коэффициент покрытия долга денежными потоками, доступными для погашения долга, в период до погашения долга (LLCR, The Loan Life Coverage Ratio);

Данные показатели, в частности, необходимо рассчитывать при подаче заявки и финансовой модели в Фонд развития промышленности. Кроме того, показатели DSCR и LLCR введены в Приказ Министерства экономического развития РФ от 14 декабря 2013 г. N 741 "Об утверждении методических указаний по подготовке стратегического и комплексного обоснований инвестиционного проекта, а также по оценке инвестиционных проектов, претендующих на финансирование за счет средств Фонда национального благосостояния и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе" (с изменениями от 24 декабря 2021 г.) как необходимые при расчетах финансовой устойчивости проекта [16].

1. Коэффициент покрытия выплат (DSCR) представляет собой отношение денежных потоков проекта к долговым обязательствам:

DSCR = CFADS/(P + I) (1)

где: CFADS (cash flow available for debt service) — денежные потоки проекта, доступные для обслуживания долга в данном расчетном периоде. P (principal) — выплаты основной суммы (тела) долга; I (interests) — проценты.

DSCR рассчитывается в течение срока задолженности и показывает размер превышения CFADS над обязательными выплатами по кредиту. Значение DSCR рассчитывается для каждого периода. Нахождение коэффициента DSCR в диапозоне 1,2-1,5 отражает благоприятное финансовое состояние компании. Чем ниже значение коэффициента покрытия, тем выше риски и вероятность потери финансовой устойчивости.

Наглядность использования показателя проведем на примере инвестиционно- строительного проекта с экспоненциальным ростом выручки и расходов (Табл. 1):

Таблица 1

Пример расчета коэффициента покрытия выплат (DSCR)

|

Показатели/Периоды

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Выручка, у.е.

|

|

100

|

110

|

115

|

125

|

130

|

140

|

136

|

|

Расходы, у.е.

|

|

95

|

100

|

103

|

110

|

112

|

120

|

110

|

|

Потоки денежных

средств от операционной деятельности, у.е.

|

|

5

|

10

|

12

|

15

|

18

|

20

|

26

|

|

Всего инвестиций,

у.е.

|

80

|

|

|

|

|

|

|

|

|

Акционерный

капитал, у.е.

|

20 (25%)

|

|

|

|

|

|

|

|

|

Кредитные

средства, у.е.

|

60 (75%)

|

|

|

|

|

|

|

|

|

CFADS

|

|

5

|

10

|

12

|

15

|

18

|

20

|

26

|

|

Выплаты подолгу:

|

|

10,45

|

10,45

|

10,45

|

10,45

|

10,45

|

10,45

|

10,45

|

|

Тело кредита,

у.е.

|

|

7

|

7,2

|

7,4

|

8,7

|

9,5

|

10

|

10,2

|

|

Проценты, у.е.

|

|

3,45

|

3,25

|

3,05

|

1,75

|

0,95

|

0,45

|

0,25

|

|

DSCR

|

|

0,48

|

0,95

|

1,14

|

1,43

|

1,72

|

1,91

|

2,48

|

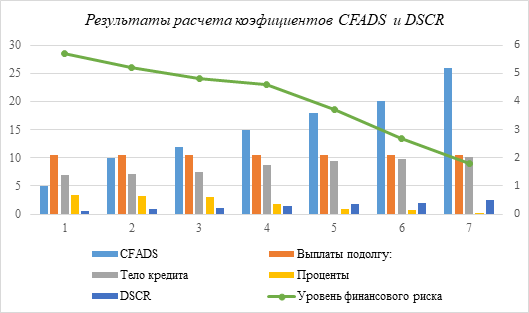

Высокая волатильность показателя DSCR во времени (таб.1) обусловлена рыночными инфраструктурными факторами, воздействующими на качество спроса. Выход за границы 1 свидетельствует о низкой финансовой устойчивости инвестиционного проекта (период 2 и 3). Денежные средства, генерируемые основной деятельностью компании, недостаточны для выполнения ее обязательств по выплате процентов и погашению основного долга. Метрика DSCR отражает, что компания испытывает дефицит операционной ликвидности, что не позволяет ей своевременно обслуживать свои долговые обязательства. Графическое отображение результатов расчета коэффициента покрытия выплат представлено на рис.2.

![]()

Рис. 2 Результаты расчета коэффициентов CFADS и DSCR (рассчитано авторами)

На практике все значения DSCR показателя разделены на следующие условные зоны:

DSCR ≥ 1,30 (ЗЕЛЁНАЯ ЗОНА)- это однозначное согласие участие в проекте при прочих положительных показателях, устойчивое покрытие по «кредиторскому кейсу», запас против сдвигов сроков/цены, возможна меньшая доля обязательного собственного участия и более высокий лимит долга.

1,20–1,29 — СВЕТЛО-ЗЕЛЁНАЯ (в целом «да», с обычными условиями), уровень рыночного «комфорта», необходимо подтверждение предпродаж/остатка на эскроу, отсутствие рисков по вводу в эксплуатацию.

1,10–1,19 — ЖЁЛТАЯ (условно: нужно подстраховать), положительное решение возможно, но с условиями увеличения доли собственных средств,

1,00–1,09 — ОРАНЖЕВАЯ (на грани) пограничный профиль; высокий риск отказа, ускорить ввод/передачи, нарастить продажи, высокое наполнение эскроу (вплоть до сделки с bulk-покупателем), потребность в снижении стоимости долга. Инвестор идет на сделку часто только после реструктурирования кредитного портфеля.

< 1,00 — КРАСНАЯ (формально «нет»)

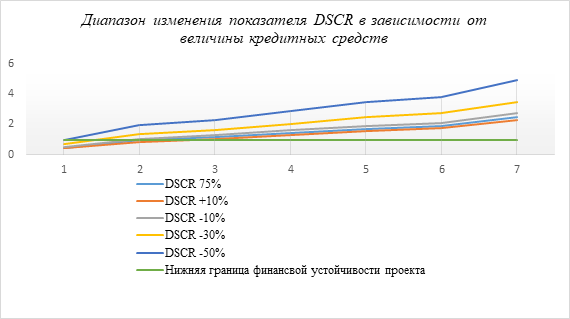

Смещение (прирост или снижение) доли привлеченных кредитных средств в общей сумме инвестиционных затрат влечет за собой изменения финансовой устойчивости проекта при прочих равных условиях модели (кредит под 22% годовых и т.д.)(табл.2):

Таблица 2

Моделирование показателя DSCR при разных вариациях уровня заемных средств

|

Показатель

/периоды

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

DSCR (при уровне заемных

средств 75% (60 у.е.)

|

0,48 |

0,95 |

1,14 |

1,43 |

1,72 |

1,91 |

2,48 |

|

DSCR (при увеличении уровня заемных

средств на 10% (66 у.е)

|

0,43 |

0,86 |

1,04 |

1,3 |

1,56 |

1,74 |

2,26 |

|

DSCR (при снижении уровня заемных

средств на 10% (54 у.е)

|

0,53 |

1,06 |

1,27 |

1,6 |

1,91 |

2,12 |

2,76 |

|

DSCR (при снижении уровня заемных

средств на 30% (42 у.е)

|

0,68 |

1,36 |

1,63 |

2,04 |

2,46 |

2,73 |

3,5 |

|

DSCR (при снижении уровня заемных

средств на 50% (30 у.е)

|

1 |

1,97 |

2,29 |

2,9 |

3,44 |

3,83 |

4,9 |

Моделирование показателя DSCR свидетельствует о возможностях снижения рисков за счет уменьшения уровня заемных средств. Сокращение кредитной денежной массы на 50% от изначального уровня (60 у.е.) позволит выйти в зону устойчивости проекта в первом периоде. Графически это представлено на рис. 3.

Рис. 3Диапазон изменения показателя DSCR в зависимости от величины кредитных

средств (рассчитано авторами)

Рис. 3Диапазон изменения показателя DSCR в зависимости от величины кредитных

средств (рассчитано авторами)

2. Коэффициент покрытия процентных выплат (ICR)

Коэффициент ICR является индикатором способности компании обслуживать свои долговые обязательства по процентам. Он отражает, во сколько раз операционная прибыль (EBIT) превышает сумму процентных платежей. Для обеспечения финансовой устойчивости значение ICR должно превышать единицу, а предпочтительно – 1,5. Основным ограничением данного коэффициента является то, что он игнорирует влияние налогов и динамику оборотного капитала, которые могут оказывать существенное воздействие на реальную платежеспособность.

ICR = EBIT / I (2)

где: EBIT — прибыль до выплаты процентов и налогов, I — проценты.

3. Коэффициент покрытия долга в период до погашения долга (LLCR)

В отличие от интервальных коэффициентов, которые анализируют данные за определенный период, LLCR (Loan Life Coverage Ratio) является кумулятивным. Его расчет базируется на совокупности всех будущих денежных поступлений и непогашенной задолженности по кредиту.

LLCR=(PV(CFADS)+DSRA)|D (3)

где: PV(CFADS) — чистая приведенная стоимость будущих денежных потоков проекта, доступных для обслуживания долга (начиная от расчетного периода до конца действия кредитного договора). Ставка дисконтирования — стоимость заемного капитала; DSRA — остаток денежных средств на расчетном счете на конец расчетного периода; D — остаток долга на конец расчетного периода.

Рассчитаем показатель LLCR, используя данные предыдущего примера (Таб.3):

Таблица 3

Расчет показателя LLCR

|

Показатели/Периоды

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Выручка, у.е.

|

|

100

|

110

|

115

|

125

|

130

|

140

|

126

|

|

Расходы, у.е.

|

|

95

|

100

|

103

|

110

|

112

|

120

|

110

|

|

Потоки денежных средств от

операционной деятельности, у.е.

|

|

5

|

10

|

12

|

15

|

18

|

20

|

26

|

|

Всего инвестиций, у.е.

|

80

|

|

|

|

|

|

|

|

|

Акционерный капитал, у.е.

|

20 (25%)

|

|

|

|

|

|

|

|

|

Кредитные средства, у.е.

|

60 (75%)

|

|

|

|

|

|

|

|

|

CFADS

|

|

5

|

10

|

12

|

15

|

18

|

20

|

26

|

|

PV(CFADS)

|

|

36,2

|

41,7

|

45

|

50,1

|

52,8

|

55,3

|

59,7

|

|

Выплаты по долгу:

|

|

10,45

|

10,45

|

10,45

|

10,45

|

10,45

|

10,45

|

10,45

|

|

Тело кредита, у.е.

|

|

7

|

7,2

|

7,4

|

8,7

|

9,5

|

10

|

10,2

|

|

Проценты, у.е.

|

|

3,45

|

3,25

|

3,05

|

1,75

|

0,95

|

0,45

|

0,25

|

|

Остаток долга

|

60

|

53

|

45,8

|

38,4

|

29,7

|

20,2

|

10,2

|

-

|

|

Итого поток д\с

|

|

-5,45

|

-0,45

|

1,55

|

4,55

|

7,55

|

9,55

|

15,55

|

|

Остаток д\с

|

|

-5,45

|

-5,9

|

-4,35

|

0,2

|

7,75

|

17,3

|

32,85

|

|

DSCR

|

|

0,48

|

0,95

|

1,14

|

1,43

|

1,72

|

1,91

|

2,48

|

|

LLCR

|

|

0,69

|

0,93

|

1,2

|

1,73

|

2,69

|

5,6

|

-

|

Во втором и третьем расчетном периоде показатели DSCR и LLCR вне зоны принятия проекта, при котором не целесообразно рассматривать его для инвестирования. LLCR – это ключевой индикатор в проектном финансировании, отражающий соотношение между ожидаемыми денежными поступлениями проекта на протяжении всего срока действия кредита и его общими долговыми обязательствами. Этот показатель наглядно демонстрирует способность проекта погашать свои долги, что является основой для оценки его финансовой стабильности и уровня риска для инвесторов. Более высокое значение LLCR свидетельствует о лучшей платежеспособности, и как правило, целевым ориентиром считается показатель не ниже 1,2.

Заключение

Для инвесторов и кредиторов, оценивающих инвестиционно-строительный проект, критически важна его платежеспособность. Показатели, отражающие способность проекта покрывать долговые обязательства, являются индикатором его финансовой устойчивости и жизнеспособности. Они показывают, сможет ли проект генерировать достаточный денежный поток для своевременного погашения кредитов и возврата вложенных средств. Главным инструментом оценки является DSCR и LLCR – коэффициенты покрытия долга, которые сравнивают доступные денежные средства с суммой долговых выплат.

Значение показателей платежеспособности:

· Оценка кредитного риска: Позволяют понять, насколько надежен проект с точки зрения погашения долгов.

· Минимизация рисков для инвесторов: служат инструментом для оценки потенциальных рисков при инвестировании.

· Принятие инвестиционных решений: высокие показатели повышают шансы на получение финансирования.

· Контроль за финансовым состоянием: обеспечивают возможность мониторинга и своевременного реагирования на финансовые трудности.

Главные решения принимаются не вокруг красивого IRR, а вокруг способности проекта генерировать покрытие долга во времени: когда придут денежные потоки, как они соотносятся с графиком обслуживания, насколько надёжен путь к снижению стоимости денег. Связка показателей LLCR/DSCR задают границы безопасности проекта. Девелопмент — это искусство обмена денег на риск. Мы платим процент за право приблизить будущие притоки, перенастраиваем продукт, чтобы продавать раньше, выстраиваем конвейер передач. По сути, проект — это обещание рынку и кредитору; качество управления — способность его выполнить. Тогда метрики становятся языком сотрудничества: LLCR — про доверие банка, ROI — про мотивацию инвестора, IRR/NPV — про скорость решения, операционные KPI — про рутину, удерживающую траекторию. Когда всё сведено в систему риск становится измеримым, а управление — предметным и именно в этом — практическая ценность расчетов.

Источники:

2. Беляков С. И., Шабалкин Б. В. Риски в управлении проектами девелопмента // Московский экономический журнал. – 2019. – № 8. – c. 73. – url: https://cyberleninka.ru/article/n/riski-v-upravlenii-proektami-developmenta.

3. Бородина Ж.В., Захаров В.Б., Кузнецов П.Н. Об оценке инвестиционно-финансовых рисков при проведении инженерно-экологических изысканий по физическому воздействию (на примере вибрации от высокоскоростной железнодорожной инфраструктуры) // Управление финансовыми рисками. – 2025. – № 1. – doi: 10.18334/ufr.21.1.124132.

4. Дмитриева В.А. Особенности процесса управления финансовыми рисками инвестиционных // Журнал правовых и экономических исследований. – 2023. – № 4. – c. 276-280. – doi: 10.26163/GIEF.2023.43.44.040.

5..Журавлев П. А., Марукян А. М. Обоснование планируемой стоимости инвестиционно-строительных проектов // Новые технологии в строительстве. – 2024. – № 3. – c. 137-151. – url: https://cyberleninka.ru/article/n/obosnovanie-planiruemoy-stoimosti-investitsionno-stroitelnyh-proektov-1.

6. Заболотина А.С., Шабалина В.П., Исмаилова Р.Н., Соловьев В.И., Горюнова С.М. Оценка возможных рисковых ситуаций при осуществлении рекультивационных мероприятий // Вестник Технологического университета. – 2024. – № 5. – c. 134-138. – doi: 10.55421/1998-7072_2024_27_5_134.

7. Загидуллина Г.М., Сиразетдинов Р.М., Мухаметзянова Д. Д., Белай О.О. Оценка эффективности инновационных проектов строительства на разных стадиях жизненного цикла. - Казань : Казанский государственный архитектурно-строительный университет, 2024. – 200 c.

8. Казанова А. В. Оценка эффективности инвестиций: современные подходы // Прикладные экономические исследования. – 2020. – № 5. – c. 24-28. – url: https://cyberleninka.ru/article/n/otsenka-effektivnosti-investitsiy-sovremennye-podhody.

9. Калимуллина С.И., Айдарова Г.Н. Особенности историко- архитектурного формирования региональных торгово-рыночных комплексов на примере Поволжья // Известия КГАСУ. – 2023. – № 2. – c. 146-162. – doi: 10.52409/20731523_2023_2_146.

10. Калмыков П.А. Способы повышения инвестиционной привлекательности ГЧП в условиях макроэкономической нестабильности // Академическая наука. – 2025. – № 2. – c. 51-55. – doi: 10.24412/3034-4042-2025-2-51-55.

11. Красноцветов Г.М. Проблемы и риски в сфере государственно-частных проектов в социальной инфраструктуре // Вестник евразийской науки. – 2025. – c. 76.

12. Лазутина А. С., Шестемиров А. А. // Профессорский журнал. Серия: Экономические науки. – 2024. – № 3. – url: https://cyberleninka.ru/article/n/investitsionnaya-aktivnost-malogo-i-srednego-biznesa-v-2024-g-v-razreze-realnogo-investirovaniya-problema-polucheniya.

13. Малых Н. И. Оценка финансовой состоятельности инвестиционных проектов // Журнал экономических исследований. – 2016. – № 11. – c. 2-2. – url: https://doi.org/.

14. Мухаметзянова Д. Д., Кульков А. А., Иванова Д. П. Цифровое моделирование в инвестиционно-строительной деятельности // Экономика строительства и жилищно-коммунального хозяйства. – 2023. – № 2. – c. 22-30.

15. Правкин С.А. Механизм реализации инвестиций в соответствии с целями и задачами Транспортной стратегии Российской Федерации // Транспортное право и безопасность. – 2024. – № 1. – c. 167-190.

16. Приказ Минэкономразвития России от 14.12.2013 N 741 (ред. от 24.12.2021) \\\\\\\Об утверждении методических указаний по подготовке стратегического и комплексного обоснований инвестиционного проекта. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_160381/ (дата обращения: 15.11.2025).

17. Сайфуллина Ф.М., Мустафина Л.Р., Шарифуллина А.А., Файзуллина Л.И. Тенденции развития строительного комплекса региона на основе анализа финансового состояния крупных компаний // Региональные проблемы преобразования экономики. – 2024. – № 12. – c. 315-330. – doi: 10.26726/rppe2024v12trscr.

18. Усенко А. В. Эффективность инвестиционных проектов в строительстве: сущность и оценка // Экономика и социум: современные модели развития. – 2017. – № 2. – c. 26-36.

19. Устинова Л. Н., Мухаметзянова Д. Д., Авдеев Р. А. Эффективность проектного финансирования с эскроу-счетами в жилищном строительстве // Жилищные стратегии. – 2025. – № 3. – c. 333-350. – doi: 10.18334/zhs.12.3.123543.

20. Шлапакова Н. А., Учаева Т. В., Зоткина К. Г. Инвестиции в строительстве. Оценка инвестиционных проектов // Вестник БГТУ имени В. Г. Шухова. – 2018. – № 8. – c. 138-144. – url: https://cyberleninka.ru/article/n/investitsii-v-stroitelstve-otsenka-investitsionnyh-proektov.

21. Юрина Е. В. Особенности использования метода Монте-Карло в качестве метода оценки инвестиционного проекта // Экономика и социум. – 2017. – № 3. – c. 1565-1572. – url: https://cyberleninka.ru/article/n/osobennosti-ispolzovaniya-metoda-monte-karlo-v-kachestve-metoda-otsenki-investitsionnogo-proekta.

Страница обновлена: 18.06.2026 в 20:14:24

Download PDF | Downloads: 33

Modeling of financial risks in development projects

Ustinova L.N., Ustinov A.E., Ramazanova A.M., Sirazetdinova E.R.Journal paper

Financial risk management

Volume 21, Number 1 (January-March 2025)

Abstract:

The construction sector plays a crucial role in the country's economy, acting as one of the clusters for the formation of a sustainable state economy. The article analyzes the criteria for assessing the economic efficiency of investment and construction projects that form the basis for the development of the construction industry. The authors have considered the structure of financial resources for the implementation of an investment project. The article presents some of the most significant indicators that make it possible to select an investment project using borrowed capital. The article examines the possibilities of modeling these indicators in order to reduce the project risks.

The article is aimed at representatives of the scientific community and will also be of interest to business representatives and public officials.

Keywords: investment and construction project, financial risk, analysis, assessment, LLCR, DSCR

JEL-classification: C61, G11, D81, G21, G32

References:

.Zhuravlev P. A., Marukyan A. M. (2024). JUSTIFICATION OF THE PLANNED COST OF INVESTMENT AND CONSTRUCTION PROJECTS. Novye tekhnologii v stroitelstve. (3). 137-151.

Aleksanov D. S., Yashkova E. A., Chekmareva N. V. (2024). ANALYSIS OF INVESTMENT PROJECT RISKS WITH THE USE OF INFORMATION TECHNOLOGIES. MNIZh. (8). 130.

Belyakov S. I., Shabalkin B. V. (2019). Risks in managing development projects. Moskovskiy ekonomicheskiy zhurnal. (8). 73.

Borodina Zh.V., Zakharov V.B., Kuznetsov P.N. (2025). Assessment of investment and financial risks during engineering and environmental surveys on physical impacts (on the example of vibration from high-speed railway infrastructure). Financial risk management. 21 (1). doi: 10.18334/ufr.21.1.124132.

Dmitrieva V.A. (2023). Features of managing financial risks of investment projects. Journal of legal and economic studies. (4). 276-280. doi: 10.26163/GIEF.2023.43.44.040.

Kalimullina S.I., Aydarova G.N. (2023). FEATURES OF THE HISTORICAL AND ARCHITECTURAL FORMATION OF REGIONAL TRADE AND MARKET COMPLEXES ON THE EXAMPLE OF THE VOLGA REGION. News of the Kazan State University of Architecture and Engineering. (2). 146-162. doi: 10.52409/20731523_2023_2_146.

Kalmykov P.A. (2025). Ways to increase the investment attractiveness of ppps in the context of macroeconomic instability. Akademicheskaya nauka. (2). 51-55. doi: 10.24412/3034-4042-2025-2-51-55.

Kazanova A. V. (2020). INVESTMENT EFFICIENCY ASSESSMENT: MODERN APPROACHES. Applied Economic Research. (5). 24-28.

Krasnotsvetov G.M. (2025). PROBLEMS AND RISKS IN THE FIELD OF PUBLIC-PRIVATE PROJECTS IN SOCIAL INFRASTRUCTURE. Vestnik evraziyskoy nauki. 17 76.

Lazutina A. S., Shestemirov A. A. (2024). Investment activity of small and medium-sized businesses in 2024 in terms of real investment: the problem of obtaining investment financing in the gold mining industry. Professorskiy zhurnal. Seriya: Ekonomicheskie nauki. (3).

Malyh N. I. (2016). ASSESSMENT OF THE FINANCIAL VIABILITY OF INVESTMENT PROJECTS. Zhurnal ekonomicheskikh issledovaniy. (11). 2-2.

Mukhametzyanova D. D., Kulkov A. A., Ivanova D. P. (2023). DIGITAL MODELING IN INVESTMENT AND CONSTRUCTION ACTIVITIES. Ekonomika stroitelstva i zhilischno-kommunalnogo khozyaystva. (2). 22-30.

Pravkin S.A. (2024). THE MECHANISM FOR IMPLEMENTING INVESTMENTS IN ACCORDANCE WITH THE GOALS AND OBJECTIVES OF THE TRANSPORT STRATEGY OF THE Russian Federation. Transportnoe pravo i bezopasnost. (1). 167-190.

Sayfullina F.M., Mustafina L.R., Sharifullina A.A., Fayzullina L.I. (2024). TRENDS IN THE DEVELOPMENT OF THE REGION'S CONSTRUCTION COMPLEX BASED ON ANALYSIS FINANCIAL CONDITION OF LARGE COMPANIES. Regional problems of transforming the economy. (12). 315-330. doi: 10.26726/rppe2024v12trscr.

Shlapakova N. A., Uchaeva T. V., Zotkina K. G. (2018). Investments in construction. Evaluation of investment projects. Vestnik BGTU imeni V. G. Shukhova. (8). 138-144.

Usenko A. V. (2017). EFFICIENCY OF INVESTMENT PROJECTS IN CONSTRUCTION: ESSENCE AND EVALUATION. Economics and society: contemporary models of development. 7 (2). 26-36.

Ustinova L. N., Mukhametzyanova D. D., Avdeev R. A. (2025). Efficiency of project financing with escrow accounts in housing construction. Russian Journal of Housing Research. 12 (3). 333-350. doi: 10.18334/zhs.12.3.123543.

Yurina E. V. (2017). Features of using the Monte Carlo method as a method of evaluating an investment project. Ekonomika i sotsium. (3). 1565-1572.

Zabolotina A.S., Shabalina V.P., Ismailova R.N., Solovev V.I., Goryunova S.M. (2024). Assessment of possible risk situations during the implementation of recultivation activities. Vestnik Tekhnologicheskogo universiteta. 27 (5). 134-138. doi: 10.55421/1998-7072_2024_27_5_134.

Zagidullina G.M., Sirazetdinov R.M., Mukhametzyanova D. D., Belay O.O. (2024). Assessment of the effectiveness of innovative construction projects at different stages of the life cycle