Структурные особенности и механизмы развития платформенной экономики России

Пташкина Е.С.1 ![]() , Султанова А.А.2

, Султанова А.А.2 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Российская Федерация

2 Дальневосточный федеральный университет, Владивосток, Россия

Скачать PDF | Загрузок: 114

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 19, Номер 12 (Декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88907110

Аннотация:

Исследование посвящено анализу структурных особенностей цифровой платформенной экономики России и выявлению факторов, определяющих устойчивое доминирование индивидуальных предпринимателей в экосистемах электронной коммерции. Авторы рассматривают институциональные механизмы, формирующие взаимодействие участников платформенной среды, и обосновывает роль технологических решений как ключевого драйвера развития малого бизнеса в условиях ограничений внешней среды. Научная новизна заключается в комплексном обосновании связи между институциональными условиями и особенностями организационно-правовой модели предпринимательства, а также в эмпирическом подтверждении перехода платформенного рынка от этапа стремительного расширения к фазе зрелости и консолидации. В работе выявлены факторы, определяющие высокую адаптивность малого предпринимательства в цифровых экосистемах, включая особенности регулирования, специфику налоговых режимов и функциональные характеристики платформенных сервисов. Полученные результаты позволяют глубже понять механизмы формирования новой предпринимательской среды и раскрывают структурное значение платформенной экономики для национального развития. Исследование представляет интерес для специалистов в области цифровой экономики, государственного управления, предпринимательства, а также для практиков, анализирующих динамику развития маркетплейсов и перспективы трансформации бизнес-моделей в условиях цифровизации.

Ключевые слова: цифровые платформы, платформенная экономика, предпринимательство, санкционное давление, импортозамещение, маркетплейсы, индивидуальные предприниматели, экосистемы, электронная коммерция

JEL-классификация: O32, O33, L26, M11

ВВЕДЕНИЕ

Актуальность исследования Актуальность исследования обусловлена специфическими вызовами и возможностями, которые предоставляет платформенная экономика России в условиях санкционного давления, национальных стратегий развития и общемировых трендов цифровизации. Государственная политика в сфере импортозамещения и развитие цепочек поставок стали ответом на внешние ограничения, изменяющие традиционные логистические и производственные механизмы. В этом контексте цифровые платформы, такие как Wildberries, Ozon, Яндекс Маркет, Авито и СберМегаМаркет, выступают важным катализатором для малого и среднего предпринимательства (МСП), обеспечивающим быструю адаптацию бизнеса, поиск новых поставщиков и прямой доступ к потребителям, обходя сложные иерархические структуры.

Актуальные платформы предоставляют готовую инфраструктуру — платежи, логистику, аналитику и маркетинг, что позволяет предпринимателям оперативно запускать новые продукты и тестировать гипотезы с минимальными издержками. Ограничение доступа к иностранному программному обеспечению, сервисам и капиталу стимулировало развитие отечественных платформенных решений, создавая новую среду для предпринимательства на базе российских цифровых экосистем. Развитие конкурентоспособных национальных платформ, как B2C, так и B2B, имеет стратегическое значение для национальной безопасности и устойчивости экономики. Принятый в 2025 году федеральный закон «О платформенной экономике», вступающий в силу с 1 октября 2026 года, регламентирует понятия и регулирует взаимоотношения участников цифровой платформенной среды. Цифровые платформы трансформировались из бизнес-моделей в критически важные адаптационные механизмы экономики, обеспечивающие выживаемость и рост предпринимательских инициатив.

Современные исследования уделяют значительное внимание определению сущности и типологии цифровых платформ. Гелисханов И.З., Юдина Т.Н. и Бабкин А.В. [2, с. 25-36] рассматривают их как гибридные структуры, объединяющие элементы рынков, фирм и сообществ и создающие ценность через прямое взаимодействие пользователей. Наролина Т.С., Смотрова Т.И. и Некрасова Т.А. [15, с. 184-205] акцентируют внимание на бизнес-модельном аспекте, трактуя платформы как механизм получения прибыли благодаря обмену между группами участников.

Значительная часть работ подчеркивает роль платформ как катализаторов развития малого и среднего предпринимательства. Михайлюк М.В. [14, с.50-59] выделяет ключевые механизмы поддержки малого и среднего бизнеса — расширение доступа к рынкам и ресурсам, уменьшение барьеров, повышение эффективности и формирование сетевых эффектов. Похожие направления — предоставление прямых возможностей, оптимизация процессов и создание новых бизнес-моделей — отмечаются в исследованиях Чернова А.В., Черновой В.А. и Бекмурзаева И.Д. [22, с. 1428-1432].

Отдельное направление исследований посвящено социальным эффектам платформенной экономики. Сагинова О.В., Стегарева Е.В. и Сагинов В.Л. [19, с. 195-208] анализируют потенциал инклюзивных моделей, показывая, что платформы способствуют вовлечению в экономическую деятельность социально уязвимых групп и, таким образом, поддерживают достижение целей устойчивого развития.

В ряде работ рассматривается стратегическое значение платформ в контексте технологического суверенитета и национальной безопасности. Михайлюк М.В. [14, с. 50-59] подчеркивает, что развитие отечественных экосистем снижает зависимость от зарубежных сервисов, а внедрение ESG-принципов повышает долгосрочную конкурентоспособность. Карелина Е.А. [11, с. 59-67] обращает внимание на инфраструктурные и технологические ограничения, влияющие на масштабирование российских платформ, включая зависимость от глобальных технологических решений и нехватку компетенций в области больших данных и искусственного интеллекта.

Несмотря на широкий спектр теоретических и эмпирических работ, существующие исследования преимущественно носят общий, концептуальный или макроэкономический характер. В частности, работы Михайлюк М.В. [14, с. 50-59], Карелиной Е.А. [11, с. 59-67] и Наролиной Т.С. [15, с.184-205] в основном описывают механизмы функционирования платформ, их классификации и стратегические направления развития, но не раскрывают конкретные измеримые эффекты для малого и среднего предпринимательства (МСП).

Недостаточная изученность комплексного воздействия платформенных инструментов (включая платежные сервисы, логистические решения и маркетинговые инструменты) на операционную и финансовую эффективность российских МСП формирует значительный исследовательский пробел.

Цель исследования — выявить институциональные механизмы и структурные особенности цифровой платформенной экономики в России, прокомментировать институциональные предпосылки доминирования форм индивидуальных предпринимателей (ИП) на маркетплейсах, а также оценить макроэкономическое значение и перспективы развития платформенного сектора в условиях современных вызовов и национальной политики.

Научная новизна заключается в детальном эмпирическом подтверждении ведущей роли цифровых платформ и организационно-правовой модели индивидуального предпринимательства в развитии МСП, в выявлении фазных изменений рынка платформенной экономики с экстенсивного роста к зрелости и консолидации, а также в обосновании стратегических рекомендаций для различных участников рынка.

Авторская гипотеза заключается в том, что: факторы институциональной среды России формируют благоприятную среду для развития предпринимательских инициатив с помощью платформенных механизмов и обеспечивают структурные преимущества данной формы предпринимательства на маркетплейсах, что делает российскую модель платформенной экономики более адаптивной, чем классические модели цифровых рынков.

Методология исследования опирается на институциональный и системный подходы, рассматривающие цифровые платформы как многоуровневые социально-экономические структуры, в которых технологические решения, регуляторная среда и организационно-правовые формы предпринимательства формируют единый механизм взаимодействия участников. Такой подход позволяет комплексно объединить качественные и количественные данные, сопоставляя измеримые эффекты функционирования платформенных сервисов с характеристиками институциональной среды, что обеспечивает выявление причинно-следственных связей, лежащих в основе доминирования индивидуальных предпринимателей и оценки реальной эффективности платформенных механизмов для МСП.

Теоретико-методологические основы исследования цифровых платформ

В ходе проведенного анализа литературы было установлено, что исследования в области цифровых платформ концептуально богаты, но в основном представляют собой теоретический анализ. Большинство выводов основано на вторичных данных, обзорах литературы или концептуальных схемах. В большинстве изученных исследований цифровые платформы описываются как движущая сила предпринимательских инициатив благодаря таким механизмам, как доступ к рынку, повышение эффективности, устранении барьеров, создании новых возможностей, сетевых эффектов, а также технологической трансформации.

В исследованиях можно проследить подходы к определению различных видов предпринимательских структур, таких как стартапы, МСП, инклюзивный бизнес, местные предприятия и индивидуальных предпринимателей. Они охватывают широкий спектр отраслей и масштабов, при этом особое внимание уделяется инновациям и прорывным технологиям. В данном аспекте определяется, как цифровые платформы позволяют потребителям не только выбирать товары и услуги, но и становиться предпринимателями, реализуя свои бизнес-инициативы. Также цифровые платформы позволяют малым предприятиям передавать непрофильные функции, например, бухгалтерию, кадры на аутсорсинг, сосредотачиваясь на основном бизнесе.

В ходе проведения анализа литературы были определены существующие подходы к определению цифровых платформ (Таблица 1).

Таблица 1 – Существующие подходы к определению цифровых платформ

|

Автор

|

Определение

|

|

Гелисханов

И.З., Юдина Т.Н., Бабкина А.В., 2018

|

Гибридные

структуры (гибриды рынков, фирм, сообществ и технологических систем),

ориентированные на создание ценности путем обеспечения прямого взаимодействия

и осуществления трансакций между несколькими группами сторонних пользователей

[9, c. 23].

|

|

Наролина

Т.С., Смотрова Т.И., Некрасова Т.А., 2020

|

Это

бизнес-модель, полностью основанная на высоких технологиях, которая создает

прибыль за счет обмена между двумя или более независимыми группами участников

[15, с.186]

|

|

Бауэр

В.П., Ерёмин В.В., Смирнов В.В., 2021

|

Цифровая

платформа — это программное обеспечение, с помощью которого между

пользователями создаются связи, содействующие обмену товарами или социальной

валютой. Это виртуальная площадка с установленными правилами

пользования, поддерживающая комплекс автоматизированных процессов,

обеспечивающих потребление типовых цифровых услуг значительным количеством

пользователей платформы [4, с. 42]

|

|

Сколково,

2019

|

Совокупность

цифровых данных, моделей (логики, алгоритмов) и инструментов (методов,

средств), информационно и технологически интегрированных в единую

автоматизированную функциональную систему, предназначенную для

квалифицированного управления целевой предметной областью с организацией

взаимодействия заинтересованных субъектов [18, с.15].

|

В своем исследовании Михайлюк М.В. [14, с. 50-59], отмечает тенденцию повышения конкурентоспособности экономики России и роли цифровых экосистем, которые позволяют создавать новые рынки, снижать издержки и повышать эффективность бизнеса, это особенно важно в условиях санкционного давления и необходимости импортозамещения. Это проявляется в стимулировании малого и среднего предпринимательства, когда экосистемы предоставляют доступ к инструментам, платформам и сетям, которые раньше были доступны только крупным компаниям. Немаловажным вопросом является устойчивое развитие и ESG.

Сегодня Россия сталкивается с проблемами зависимости от глобальных платформ, сложности масштабирования отечественных решений и необходимостью развития цифровой инфраструктуры, о чем в своем исследовании отмечает Карелина Е.А. [11, с. 59-67]. Необходимо использовать преимущества цифровых платформ, что включает стимулирование инвестиций, развитие цифровой инфраструктуры, а также поддержку стартапов. Развитие местных экосистем и платформ позволит снизить зависимость от глобальных игроков.

В ходе анализа литературы были определены платформенные механизмы поддержки предпринимательства, которые представлены в Таблице 2.

Таблица 2 – Платформенные механизмы поддержки предпринимательства

|

Исследователь

|

Основные направления

|

|

Михайлюк

М.В.

|

Прямые стимулы (доступ к рынку/ресурсам), усовершенствование

процессов (эффективность, стоимость), устранение барьеров (географических),

создание новых возможностей, сетевые эффекты, технологическая трансформация [14,

с.55-57]

|

|

Чернов

А.В. и Чернова В.А.

|

Прямые возможности (доступ к рынку/клиентам), оптимизация

процессов (эффективность, масштабируемость), создание новых возможностей

(инновационные бизнес-модели ) [22, с.1428-1429]

|

|

Сагинова

О.В. и др.

|

Прямые факторы (доступ к рынку/ресурсам), усовершенствование

процессов, устранение барьеров (информационных), подразумеваемые сетевые

эффекты и технологическая трансформация [19, 197-199 ]

|

|

Бекмурзаев

И. Д.

|

Прямые стимулы (ресурсы/финансирование с помощью краудсорсинга),

оптимизация процессов, устранение барьеров, создание новых возможностей,

сетевые эффекты, трансформация технологий [5, с. 95-97]

|

|

Карелина

Е.А.

|

Прямые возможности (доступ к рынку/ресурсам), усовершенствование

процессов (снижение затрат), устранение барьеров (географических), создание

новых возможностей, сетевые эффекты, технологическая трансформация [11, с.

61-62]

|

|

Белолипецкая

А.Е. и др.

|

Совершенствование процессов, создание новых возможностей,

сетевые эффекты [6, с. 619-620]

|

|

Наролина

Т.С. и др.

|

Прямые возможности (доступ к рынку/клиентам), оптимизация

процессов, устранение барьеров (временных, территориальных, языковых),

создание новых возможностей, сетевые эффекты, технологическая трансформация

[15, с. 190-193]

|

В результате анализа таблицы были выявлены основные и общие направления, на которые ориентируются современные исследования и практики в данной области.

Во-первых, заметным является консенсус относительно важности прямого доступа к рынкам и ресурсам как базового механизма поддержки предпринимательства.

Во-вторых, все исследователи выделяют усовершенствование или оптимизацию бизнес-процессов как ключевой элемент платформенной поддержки. Это включает повышение эффективности, снижение издержек и масштабируемость операций, что служит важным фактором повышения конкурентоспособности предпринимательских инициатив.

Третьим значимым аспектом являются механизмы устранения разнообразных барьеров. Причем рассматриваются не только географические, но и информационные, временные, территориальные и языковые барьеры, что отражает комплексный подход к созданию более благоприятной среды для предпринимательства.

Кроме того, создание новых возможностей становится одной из центральных функций платформ, обеспечивая условия для инноваций и развития новых бизнес-моделей, что отмечено практически во всех источниках.

Наконец, технологическая трансформация рассматривается как критический драйвер изменений, поддерживающий адаптацию и развитие предпринимательства в условиях цифровой экономики.

Институциональные предпосылки доминирования индивидуального предпринимательства в российской модели маркетплейсов

Цифровые торговые платформы в России выступают ключевым инструментом поддержки МСП, на долю которых приходится около 80% всех продавцов, и имеют высокую социально-экономическую значимость: в 2024 году через них было занято 13–15 млн человек, включая 3,7 млн постоянных работников [13].

Поэтому, определяя влияние цифровых платформ на экономику страны, в качестве ключевого критерия можно рассмотреть уровень интеграции субъектов малого предпринимательства. Важным маркером происходящих изменений в поведении предпринимателей считается появление специализированных торговых марок, чья бизнес-модель изначально ориентирована на дистрибуцию исключительно через цифровые платформы [13].

Согласно данным статьи, опубликованной на отраслевом ресурсе «Оборот.ру», которая представляет собой фрагмент масштабного исследования российской экосистемы электронной торговли, проведенного аналитической службой проекта, можно проследить количественные и качественные параметры продавцов, осуществляющих деятельность на ведущих маркетплейсах РФ [20].

В основе исследования лежит анализ данных, предоставленных самими торговыми площадками, а также данных, агрегированных из открытых источников и партнерских баз. Выборку составили 9 ключевых игроков рынка: Wildberries, Ozon, Яндекс Маркет, AliExpress Russia, СберМегаМаркет и др. Следует отметить, что методология предполагает подсчет уникальных продавцов, исключая дублирование тех, кто присутствует на нескольких площадках одновременно. Это позволяет получить репрезентативную оценку общего пула субъектов предпринимательской деятельности в данном сегменте.

Интересным является вывод об абсолютном доминировании ИП в структуре продавцов на маркетплейсах России. Согласно представленным данным, общее количество уникальных продавцов на исследованных маркетплейсах по состоянию на 2024 год составило около 550 тысяч, причем более 415 тысяч продавцов, что составляет примерно 75% от общего количества, зарегистрированы в форме Индивидуального предпринимателя. На долю юридических лиц и самозанятых граждан приходится оставшаяся четверть [20].

Также привлекательными являются низкие операционные издержки, такие как отсутствие требования к уставному капиталу, а также менее строгие нормы по ведению кассовых операций и бухгалтерского учета по сравнению с ООО делают старт и ведение бизнеса для ИП менее затратным. Также для индивидуальных предпринимателей характерна гибкость и скорость принятия решений, что сказывается на конкурентоспособности в условиях постоянных изменений внешней среды, это позволяет оперативно реагировать на изменения конъюнктуры рынка, правила маркетплейсов и потребительский спрос. Интересным является динамика и региональный аспект. На основании проведенного исследования можно сделать выводы, что модель ИП стала ключевым драйвером для вовлечения в электронную торговлю предпринимателей из регионов, обеспечивая диверсификацию товарного предложения и развитие цифровой экономики на всей территории страны [20].

Количественное соотношение наглядно демонстрирует, что форма индивидуального предпринимательства оптимально соответствует требованиям цифровой платформенной экономики, предлагая предпринимателям максимальную правовую гибкость, минимальные барьеры для входа и эффективные налоговые инструменты.

Сформировавшаяся таким образом децентрализованная структура предпринимательства стала основой для достижения платформенной экономикой беспрецедентных количественных показателей. Согласно официальной статистике, оборот крупнейших цифровых платформ в России превышает 10 трлн рублей в год, а численность занятых в этом секторе достигает 3,7 млн человек [1; 2]. Анализ этих показателей позволяет утверждать, что платформенная экономика является не временным трендом, а устойчивой структурой экономических отношений.

Макроэкономические показатели и глобальные позиции платформенной экономики

Эволюция цифровых платформ демонстрирует переход от простых посреднических моделей к комплексным экосистемам, что подтверждается данными рейтингового агентства «Эксперт РА» [17]. Согласно исследованию агентства, вклад платформенных решений в экономику России продолжает расти, достигая 4,8% ВВП по итогам 2023 года. Анализ транзакционной активности показывает, что через крупнейшие российские платформы ежегодно проходит свыше 5 млрд операций, что свидетельствует об их структурной значимости для национальной экономики

Отдельное исследование «Эксперт РА», посвященное цифровому поведению молодежи, фиксирует, что 89% респондентов в возрасте 18-24 лет регулярно используют платформы не только для коммуникации, но и для образования и профессионального развития. Это создает концентрацию инновационного потенциала именно на цифровых площадках, что в перспективе усилит их роль как драйверов технологических изменений [17].

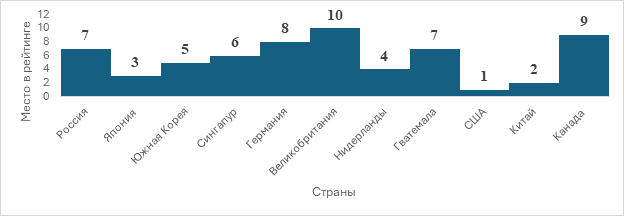

Данные о поведенческих паттернах пользователей коррелируют с макроэкономическими показателями развития цифровых платформ, представленными в глобальных рейтингах. В этой связи представляет интерес анализ Глобального индекса мощности цифровых платформ за 2023 год, где наблюдается значительная стратификация стран по уровню развития цифровой платформенной экономики (рисунок 1) [21].

Рисунок 1 – Глобальный индекс мощности цифровых платформ за 2023 , место в рейтинге

Источник: составлено авторами на основе [23].

Анализ данных глобального индекса мощности цифровых платформ выявляет четкое лидерство двух технологических лидеров: США (1-я позиция) и Китая (2-я позиция), что отражает их доминирующее положение в глобальной цифровой экономике. Верхние позиции рейтинга занимают технологически развитые страны Азии и Европы: Япония (3-я позиция), Нидерланды (4-я позиция), Южная Корея (5-я позиция) и Сингапур (6-я позиция).

Российская Федерация разделяет 7-8 позиции с Гватемалой, находясь в средней группе рейтинга. Такое положение свидетельствует о необходимости дальнейшего развития цифровой инфраструктуры и экосистемы платформенных решений, несмотря на высокую вовлеченность пользовательской аудитории. Для более глубокого понимания контекста развития цифровой экономики, определяющего позиции стран в международных рейтингах, целесообразно рассмотреть динамику ключевых рыночных показателей.

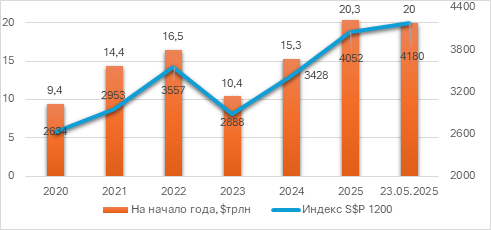

Анализ данных рейтингового агентства «Эксперт РА», сформированных на основе статистики NASDAQ и других мировых бирж, позволяет выявить ключевые тенденции в развитии цифровой экономики в период 2020-2025 годов (рисунок 2). Рассматриваемые показатели демонстрируют сложную динамику, отражающую процессы трансформации глобальных рынков [17].

Рисунок 2 - Анализ развития цифровой экономики и платформенных экосистем в 2020-2025 гг.

Источник: составлено авторами на основе [24].

Анализ динамики ключевых индикаторов цифровой экономики за период 2020–2025 гг. выявляет синхронность траекторий развития капитализации цифрового сектора и индекса S&P 1200 [1] [24].

Капитализация цифрового сектора демонстрирует волнообразную динамику: с 9,4 трлн долларов США в 2020 году показатель вырос до пикового значения 16,5 трлн в 2022 году, после чего последовало сокращение до 10,4 трлн в 2023 году. Восстановительная фаза 2024–2025 годов характеризуется устойчивым ростом до 20,3 трлн долларов на начало 2025 года, при этом на 23 мая 2025 года значение стабилизировалось на отметке 20 трлн долларов.

Индекс S&P 1200 повторяет общую траекторию развития цифрового сектора: рост с 2634 пунктов в 2020 году до 3557 пунктов в 2022 году сопровождался последующей коррекцией до 2888 пунктов в 2023 году. В 2024–2025 годах зафиксирован уверенный рост до 4052 пунктов на начало 2025 года, при этом на 23 мая 2025 года индекс достиг 4180 пунктов.

Выявленная синхронность динамики фондового индекса и капитализации цифрового сектора находит подтверждение в долгосрочных макроэкономических трендах. В этой связи представляет научный и практический интерес анализ структурных изменений в платформенной экономике в среднесрочной перспективе [16].

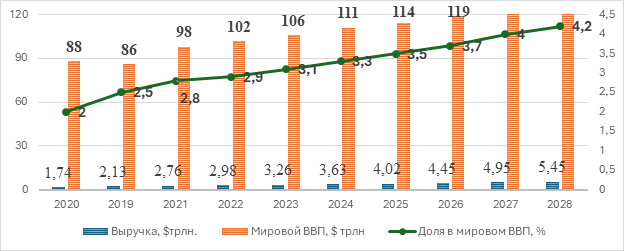

Проведенный анализ данных, систематизированных рейтинговым агентством «Эксперт» на основе отчетности компаний платформенного сектора и статистики Международного валютного фонда, позволяет выявить устойчивую тенденцию опережающего роста платформенной экономики относительно общемировых экономических показателей (рисунок 3) [17].

Рисунок 3 – Динамика выручки топ-100 компаний платформенной экономики

Источник: составлено авторами на основе [17].

Наблюдается последовательное увеличение выручки ведущих компаний сектора: с 2,13 трлн долларов США в 2019 году до 3,63 трлн в 2024 году. Прогнозируется сохранение положительной динамики с достижением показателя 5,45 трлн долларов к 2028 году. Таким образом, совокупный прирост выручки за десятилетний период составит 156%.

Сопоставительный анализ с динамикой мирового ВВП демонстрирует значительное опережение темпов развития платформенного сектора. Если мировой ВВП возрастает за рассматриваемый период с 86 до 131 трлн долларов (прирост 52%), то выручка платформенной экономики увеличивается в 2,56 раза.

Ключевым индикатором структурных изменений выступает доля выручки платформенного сектора в мировом ВВП. Показатель систематически увеличивается с 2,5% в 2019 году до 3,3% в 2024 году, с прогнозируемым ростом до 4,2% к 2028 году. Устойчивый характер данного тренда свидетельствует о глубокой структурной трансформации платформенных бизнес-моделей в системе глобальной экономики.

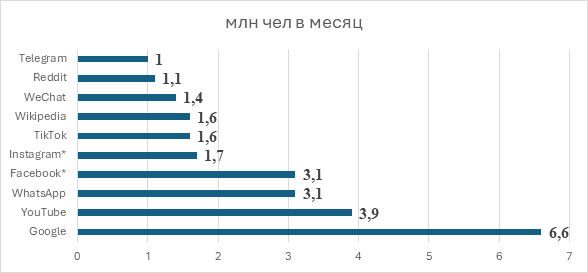

Проведенный анализ рейтинга наиболее посещаемых цифровых платформ демонстрирует значительную концентрацию пользовательской активности на ограниченном числе глобальных сервисов (рисунок 4).

Рисунок 4- Самые популярные платформы в мире в 2025 году

Источник: составлено авторами на основе [17].

Абсолютным лидером является экосистема Google с рекордной аудиторией 6,6 млрд пользователей в месяц, что подчеркивает ее доминирующее положение в глобальном цифровом пространстве. Видеохостинг YouTube занимает вторую позицию с 3,9 млрд пользователей, подтверждая растущую значимость видеоконтента в структуре мирового интернет-трафика.

Мессенджер WhatsApp и социальная сеть Facebook* [2] демонстрируют идентичные показатели - по 3,1 млрд пользователей каждый, что свидетельствует о сохранении высокой востребованности коммуникационных и социальных функций в цифровой среде.

Данная пользовательская активность формирует фундамент для развития сложных многоуровневых экосистем, где коммуникационные сервисы становятся ядром для интеграции дополнительных услуг.

Структурный анализ российского рынка платформенной экономики

Следующим этапом исследования является переход от глобального анализа к изучению национальных моделей платформенной экономики. В качестве репрезентативного примера рассмотрим российский рынок, где платформенные компании демонстрируют значительные темпы роста и структурную трансформацию [16].

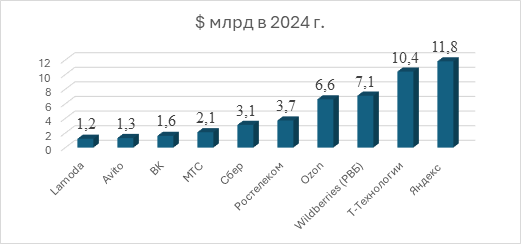

В соответствии с методологией исследования, критерием отнесения компаний к платформенным являлась доля бизнес-модели, основанной на использовании цифровых платформ и экосистем, превышающая 25% [16]. Анализ данных корпоративной отчетности и рейтинга Smart Ranking за 2024 год позволяет идентифицировать ключевых участников рынка и выявить особенности его структуры (рисунок 5)

Рисунок 5 – Крупнейшие компании платформенной экономики России по объему выручки в 2024 году

Источник: составлено авторами на основе [17].

Абсолютным лидером рейтинга является группа компаний «Яндекс» с показателем выручки 11,8 млрд долларов США. Существенный вклад в общий объем рынка вносят «Т-Технологии» (10,4 млрд долларов) и Wildberries (7,1 млрд долларов). Среднюю группу формируют Ozon (6,6 млрд долларов), «Ростелеком» (3,7 млрд долларов) и «Сбер» (3,1 млрд долларов), демонстрирующие диверсифицированные платформенные модели. Совокупная выручка топ-10 компаний сектора достигает 48,9 млрд долларов. При этом на тройку лидеров («Яндекс», «Т-Технологии», Wildberries) приходится 29,3 млрд долларов, или 59,3% от общего объема, что свидетельствует о высокой концентрации рынка и олигопольном характере его структуры. Качественный анализ выявляет диверсификацию платформенных бизнес-моделей: от специализированных решений в сфере электронной коммерции (Wildberries, Ozon) и цифровых сервисов («Яндекс», «ВК») до традиционных телекоммуникационных операторов, осуществляющих стратегическую трансформацию в сторону IT-экосистем («МТС», «Ростелеком»).

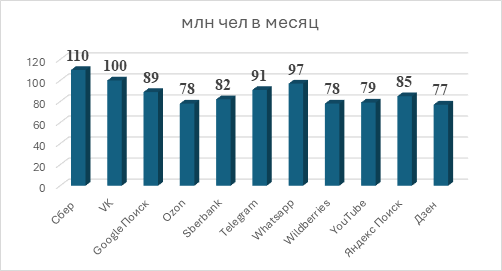

Выявленные структурные особенности рынка находят отражение в распределении пользовательской аудитории [12]. Анализ охвата цифровых платформ позволяет оценить эффективность их монетизации и стратегий развития, демонстрируя корреляцию между финансовыми показателями и масштабами пользовательской базы (рисунок 6).

Рисунок 6 –Число посетителей платформ в России к 2025 году Источник: составлено авторами на основе [17]

Абсолютным лидером по охвату является экосистема «Сбер» с показателем 110 млн. чел. в месяц, что демонстрирует успешность стратегии создания многофункционального цифрового сервиса. Вторую позицию занимает экосистема VK с 100 млн. чел., подтверждая эффективность интеграции социальных, развлекательных и коммуникационных сервисов [17].

В сегменте мессенджеров доминируют WhatsApp (97 млн. пользователей) и Telegram (91 млн. чел.), демонстрируя высокую востребованность коммуникационных сервисов. Среди поисковых систем конкурируют Google Поиск (89 млн. чел.) и Яндекс Поиск (85 млн. чел.), при этом российская платформа показывает сопоставимые с международным гигантом показатели проникновения.

Платформы электронной коммерции Wildberries и Ozon демонстрируют равные показатели аудитории (по 78 млн. чел.), что отражает интенсивную конкуренцию в сегменте онлайн-ритейла. Видеохостинг YouTube (79 млн. чел.) и агрегатор контента Дзен (77 млн. чел.) завершают рейтинг, сохраняя значительную пользовательскую базу.

Сопоставительный анализ финансовых показателей и данных пользовательской активности позволяет выявить корреляцию между монетизацией и охватом аудитории, что свидетельствует о зрелости российского цифрового рынка и его значительном потенциале для дальнейшего развития.

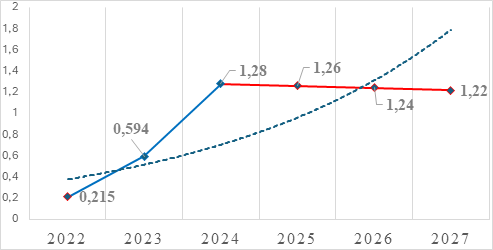

Одним из ключевых индикаторов, подтверждающих переход цифрового рынка в стадию зрелости, является трансформация моделей роста, что особенно наглядно прослеживается на примере продавцов (рисунок 7) [21].

Рисунок 7 - Динамика численности продавцов на ведущих маркетплейсах российского цифрового рынка ретроспективный анализ и среднесрочный прогноз

Источник: составлено авторами на основе [21]

Анализ динамики численности продавцов на ключевых маркетплейсах позволяет выделить несколько структурных фаз развития рынка [7]. В период с 2022 по 2024 год наблюдалась фаза экстенсивного гиперроста, характеризующаяся экстремально высокими темпами прироста численности продавцов: 190,5% в 2022 году, 176,4% в 2023 году и 115,4% в 2024 году, что в абсолютном выражении составило рост с приблизительно 0,215 миллиона до 1,28 миллиона продавцов [10]. Однако, начиная с 2025 года, фиксируется переход к фазе зрелости и консолидации, при которой прогнозируется устойчивая тенденция к сокращению численности: до 1,26 миллиона в 2025 году, с дальнейшим прогнозируемым снижением до 1,24 миллиона в 2026 году и 1,22 миллиона в 2027 году.

Указанная смена тренда детерминирована комплексом взаимосвязанных факторов. Первичным фактором является естественное насыщение рынка, при котором доля маркетплейсов в общем объеме ритейла достигла уровня, исключающего поддержание прежних экстенсивных темпов роста. Вторичным, императивным фактором выступает ужесточение экономических и операционных условий со стороны платформ [3]: рост комиссий, ужесточение договорных правил и повышение требований к качеству сервиса. Это приводит к снижению маржинальности для значительного сегмента продавцов, в первую очередь малых и средних, и их последующему уходу с платформ.

В сложившихся условиях для обеспечения устойчивого развития целесообразна реализация следующих стратегических рекомендаций. Для маркетплейсов рекомендуется сместить фокус с количественной экспансии на качественное развитие экосистемы, включая разработку специализированных тарифных планов и инструментов поддержки для продавцов различных сегментов. Для продавцов императивом является диверсификация каналов дистрибуции через развитие собственных онлайн-платформ, специализированных интернет-магазинов или иных моделей, снижающих зависимость от агрегаторов. Для регуляторных органов представляется целесообразным мониторинг рыночных практик с целью обеспечения добросовестной конкуренции и защиты интересов всех участников рынка в условиях его структурной трансформации.

Проведённое исследование позволило комплексно проанализировать институциональные механизмы, структурные особенности и макроэкономическое значение цифровой платформенной экономики России в условиях трансформации национального и глобального экономического пространства, при этом полученные результаты подтверждают актуальность темы, обусловленную необходимостью адаптации предпринимательского сектора к санкционному давлению, процессам импортозамещения, ускоренной цифровизации и изменениям в мировой экономической архитектуре.

Полученные данные подтверждают авторскую гипотезу: институциональные особенности российской экономической среды в совокупности с технологическими механизмами цифровых платформ действительно формируют благоприятные условия для предпринимательской активности и обеспечивают индивидуальным предпринимателям выраженные структурные преимущества на маркетплейсах, что делает российскую модель платформенной экономики более адаптивной по сравнению с традиционными моделями цифровых рынков.

Анализ показал, что российская модель платформенной экономики формируется как децентрализованная экосистема малого предпринимательства, в которой цифровые платформы выступают инфраструктурными посредниками и механизмами адаптации экономики к внешним ограничениям.

В совокупности результаты подтверждают, что платформенная экономика является устойчивым структурным элементом современной хозяйственной системы, формирующим новые институциональные формы предпринимательства, занятости и экономического взаимодействия.

Во-первых, необходима адаптация институциональной среды, что предполагает разработку гибких регуляторных механизмов, уточнение положений закона о платформенной экономике, создание системы мониторинга условий работы на маркетплейсах, а также расширение мер государственной поддержки ИП, развитие региональных предпринимательских экосистем и внедрение механизмов страхования рисков для субъектов малого бизнеса.

Во-вторых, требуется ускоренное развитие цифровой инфраструктуры и укрепление технологического суверенитета, включая поддержку отечественных платформенных и ИТ-решений, интеграцию в международные технологические цепочки, повышение квалификации кадров, формирование условий для честной конкуренции, диверсификацию моделей электронной коммерции и создание инклюзивных программ, способствующих расширению предпринимательской занятости и защите прав самозанятых.

В итоге реализация данных мер будет способствовать повышению устойчивости и эффективности российской платформенной экономики и усилит её значимость для национального социально-экономического развития.

ЗАКЛЮЧЕНИЕ

Проведённое исследование позволило комплексно оценить институциональные механизмы и структурные особенности российской платформенной экономики, выявить факторы доминирования индивидуальных предпринимателей на маркетплейсах и определить макроэкономическое значение платформенного сектора в условиях трансформации внешней среды.

Цель исследования была успешно достигнута. Выявлены ключевые институциональные предпосылки и технологические механизмы, определяющие особенности функционирования отечественной платформенной экономики и обеспечивающие высокую адаптивность малого бизнеса в экосистемах электронной коммерции.

Полученные данные позволили доказать авторскую гипотезу, согласно которой сочетание институциональной среды России (специальные налоговые режимы, низкие транзакционные издержки, гибкая регуляторика) и технологической инфраструктуры маркетплейсов формируют структурные преимущества индивидуальных предпринимателей. Это объясняет их устойчивое доминирование в сегменте электронной коммерции и делает российскую модель платформенной экономики более гибкой и адаптивной по сравнению с классическими цифровыми рынками.

Значимость исследования для научного сообщества состоит в углублении теоретического и эмпирического понимания механизмов функционирования платформенных экосистем и их влияния на предпринимательское поведение, а также в уточнении роли ИП как ключевых акторов национальной платформенной экономики. Полученные результаты могут быть использованы учёными при развитии исследований в области цифровой экономики и институционального анализа, государственными органами — при совершенствовании регулирования платформ и поддержке МСП, платформенными компаниями — при разработке инструментов поддержки продавцов и оптимизации экосистемных сервисов, предпринимателями — при выборе стратегии развития бизнеса.

В то же время ряд аспектов требует дальнейшей проработки, включая количественную оценку влияния отдельных платформенных инструментов на результаты МСП, анализ долгосрочных последствий консолидации рынка и рисков монополизации, исследование региональных особенностей внедрения платформенных моделей, оценку влияния новых нормативных актов и изучение стратегий диверсификации бизнеса продавцов в условиях роста комиссий и ужесточения условий работы.

Итоговые выводы подтверждают, что российская платформенная экономика является устойчивым структурным элементом национального хозяйства и формирует новые формы экономического взаимодействия, требующие дальнейшего научного осмысления и институционального развития.

[1] S&P Global 1200 — взвешенный индекс мировых фондовых рынков со свободным обращением от Standard & Poor's. Запущен 30 сентября 1999 года

[2] Facefook, Instagram, WhatsApp принадлежат компании Meta (призвана экстремистской и запрещена в РФ)

Источники:

2.Бабкин А. В., Михайлов П. А. Цифровые платформы в экономике: понятие, сущность, классификация //Вестник Академии знаний. – 2023. – №. 1 (54). – С. 25-36.

3.Баланова М. М. Платформенная экономика как ядро цифровой экономики: обзор научных школ и ранжирования ее субъектов / М. М. Баланова // Вестник Самарского государственного экономического университета. – 2021. – № 7(201). – С. 19-31. – DOI 10.46554/1993-0453-2021-7-201-19-31

4.Бауэр В. П., Еремин В. В., Смирнов В. В. Цифровые платформы как инструмент трансформации мировой и российской экономики в 2021–2023 годах //Экономика. Налоги. Право. – 2021. – Т. 14. – №. 1. – С. 41-51.

5.Бекмурзаев Иса Дуквахович, Пахомов Вячеслав Иванович, Насонов Сергей Вениаминович РАЗВИТИЕ ИНФОРМАЦИОННЫХ СИСТЕМ УЧЕТА В УСЛОВИЯХ ЦИФРОВИЗАЦИИ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ // Журнал прикладных исследований. 2023. №1. URL: https://cyberleninka.ru/article/n/razvitie-informatsionnyh-sistem-ucheta-v-usloviyah-tsifrovizatsii-ekonomicheskih-otnosheniy (дата обращения: 27.10.2025).

6.Белолипецкая А. Е., Авдеева И. Л., Барышев А. В. Экономическая деятельность предпринимательских структур на платформах цифровой инфраструктуры //Экономика и предпринимательство. – 2020. – №. 2. – С. 615-620.

7.Бондаренко В. А. Международный маркетинг в постпандемийный период с учетом санкционных реалий // Маркетинг в России и за рубежом. 2022. № 6. С. 3–10.

8.Вартанова Е. Л. Меняющаяся архитектура медиа и цифровые платформы //Меди@ льманах. – 2022. – №. 1 (108). – С. 8-13.

9.Гелисханов И. З., Юдина Т. Н., Бабкин А. В. Цифровые платформы в экономике: сущность, модели, тенденции развития //π-Economy. – 2018. – Т. 11. – №. 6. – С. 22-36.

10.Егоров, Д. О. Особенности маркетплейсов как драйвера развития современной онлайн-торговли / Д. О. Егоров, И. А. Горностаев, А. Ю. Анисимов // Вопросы новой экономики. – 2023. – № 4(68). – С. 50-57. – DOI 10.52170/1994-0556_2023_68_50. – EDN JRNCEM

11.Карелина Е. А. Возможности формирования эффективных цифровых платформ и экосистем в развивающихся странах //E-management. – 2020. – Т. 3. – №. 1. – С. 59-67.

12.Комиссарова Т. Новая жизнь маркетплейсов: на рынке останутся крупные игроки, потребитель станет участников экосистемы [Электронный ресурс] Режим доступа: https://daily.hse.ru/post/592?ysclid=lo64mm43nx99059315 (дата обращения: 25.10.2023)

13.Маркетплейсы в России. [Электронный ресурс]. –Режим доступа: https://www.tadviser.ru/index.php/%D0%A1%D1%82%D0%B0%D1%82%D1%8C%D1%8F:%D0%9C%D0%B0%D1%80%D0%BA%D0%B5%D1%82%D0%BF%D0%BB%D0%B5%D0%B9%D1%81%D1%8B_%D0%B2_%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B8 (дата обращения 22.10.2025)

14.Михайлюк М. В. Цифровые экосистемы предпринимательства в современных реалиях //Финансовые исследования. – 2022. – №. 4 (77). – С. 50-59.

15.Наролина Т. С., Смотрова Т. И., Некрасова Т. А. Анализ современного состояния цифровых платформ //Наука Красноярья. – 2020. – Т. 9. – №. 2. – С. 184-205.

16.Научно-практические аспекты цифровой трансформации экономики / А. Ю. Анисимов, А. Е. Трубин, А. Н. Алексахин [и др.] ; Под общей редакцией А.Н. Алексахина, А.Ю. Анисимова, А.Е. Трубина. – Москва : Общество с ограниченной ответственностью "Русайнс", 2023. – 214 с. – ISBN 978-5-466-03534-6. – EDN GDJVCQ

17.Официальный сайт журнала Эксперт [Электронный ресурс]. –Режим доступа: https://expert.ru/rating/arkhiv_r/ekonomikar/renking-100-krupneyshikh-mirovykh-platform/peredoviki-proizvodstva-i-potrebleniya/ (дата обращения 20.10.2025)

18.Руководство по цифровой трансформации производственных предприятий. Сколково [Электронный ресурс]. – Клуб лидеров цифрового производства – Режим доступа: https://assets.fea.ru/uploads/nticenter/112019/Rukovodstvo_po_cifrovizacii_proizvodstvennyh_predpriyatij.pdf (дата обращения 21.10.2025)

19.Сагинова О. В., Стегарева Е. В., Сагинов В. Л. Цифровые платформы для инклюзивного бизнеса //Вопросы инновационной экономики. – 2022. – Т. 12. – №. 1. – С. 195-208.

20.Сколько сейчас селлеров на WB и Ozon? Сколько ожидается к концу года? Какие регионы в топе по регистрациям? В каких категориях самая высокая конкуренция? Актуальная ситуация. [Электронный ресурс]. –Режим доступа: https://oborot.ru/articles/statistics-marketpleis-25-i209298.html (дата обращения 25.10.2025)

21.Селлеры на российских маркетплейсах 2024 [Электронный ресурс] Режим доступа: https://datainsight.ru/sites/default/files/DI_Sellers_monitoring_2024_1_0.pdf (дата обращения 25.10.2025)

22.Чернов А. Анализ ключевых особенностей разработки бизнес-плана стартапа на основе прикладных цифровых платформ / Чернов А.В., Чернова В.А. // Экономика и предпринимательство. – 2022. – № 10. – С. 1428-1432.

23.Global Digital Platform Power Index 2023 [Электронный ресурс] Режим доступа: https://www.dinarstandard.com/ . (дата обращения 28.10.2025)

24.Nasdaq: Stock Market, Data Updates, Reports & News [Электронный ресурс] Режим доступа: https://www.nasdaq.com/market-activity/stocks/screener (дата обращения 28.10.2025)

Страница обновлена: 27.07.2026 в 14:52:21

Download PDF | Downloads: 114

Structural features and development mechanisms of the Russian platform economy

Ptashkina E.S., Sultanova A.A.Journal paper

Creative Economy

Volume 19, Number 12 (december 2025)

Abstract:

The article analyzes the structural features of the digital platform economy in Russia and identifies factors determining the sustainable dominance of individual entrepreneurs in e-commerce ecosystems. The authors consider the institutional mechanisms that form the interaction of participants in the platform environment and substantiate the role of technological solutions as a key driver of small business development under the constraints of the external environment.

The article examines the relationship between institutional conditions and the features of the organizational and legal business model and proves the transition of the platform market from the stage of rapid expansion to the phase of maturity and consolidation.

The article identifies factors that determine the high adaptability of small businesses in digital ecosystems, including regulatory features, specifics of tax regimes, and functional characteristics of platform services. The results obtained allow for a deeper understanding of the development mechanisms of a new business environment and reveal the structural importance of the platform economy for national development. The research is of interest to specialists in digital economy, public administration, business, as well as to practitioners analyzing the dynamics of marketplace development and the prospects for the transformation of business models amid digitalization.

Keywords: digital platform, platform economy, business, sanctions pressure, import substitution, marketplace, individual entrepreneur, ecosystem, e-commerce

JEL-classification: O32, O33, L26, M11