Реализация ESG-подхода строительными организациями

Рыбнов А.Е.1 ![]()

1 Санкт-Петербургский государственный архитектурно-строительный университет, Санкт-Петербург, Россия

Скачать PDF | Загрузок: 75

Статья в журнале

Лидерство и менеджмент (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 11 (Ноябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88906417

Аннотация:

Текущее состояние функционирования экономики РФ на макро-, мезо- и микроуровнях предоставляет благоприятные условия для реализации ESG-подхода, в том числе в деятельности строительных организаций. Реализация ESG-подхода требует пересмотра традиционных управленческих подходов относительно решения задачи формирования функций управления строительной организацией в соответствии с результатами оценки ее внешней и внутренней среды. В статье показано, что на этапе планирования необходима разработка инструментария оценки готовности строительной организации к реализации ESG-подхода на основе использования комплекса показателей, характеризующих состояние ее внешней и внутренней среды, на этапах организации и координации важной является идентификация ключевых бизнес-процессов организации, связанных с ESG, а также распределение функциональных задач и ответственности за их достижение, на этапе мотивации необходимым является инструментарий управления персоналом с целью снижения его сопротивления изменениям, на этапе контроля – разработка системы мониторинга и контроля реализации ESG-подхода на уровне организации и уровне строительного проекта. Представленные результаты исследования направлены на повышение эффективности реализации ESG-подхода как на микроуровне, так и на мезо- и макроуровне.

Ключевые слова: ESG-подход, внешняя и внутренняя среда, управленческий инструментарий, функции, бизнес-процессы, эффективность

JEL-классификация: O31, O32, O 33

Введение

В последнее десятилетие в экономике РФ на макро-, мезо- и микроуровне сложились благоприятные условия реализации ESG-подхода, который раскрывает принципы достижения целей, изложенных в концепции устойчивого развития. По оценкам многих исследователей данный подход на сегодняшний день приобретает особую актуальность и имеет значительный потенциал для повышения эффективности деятельности строительных организаций. Как показало проведенное автором исследование, реализация ESG-подхода позволяет снизить экологические, социальные и репутационные риски, увеличить эффективность реализуемых строительных проектов и в результате повысить рыночную стоимость строительных организаций. Основными условиями, характеризующими процессы этого перехода за период с 2018-2025 гг. стали: развитие нормативной базы РФ, учитывающей реализацию ESG-подхода; расширение направлений государственной поддержки экологичных и социальных проектов; развитие партнерства в вопросах устойчивого развития; рост спроса на экологичную продукцию и ряд других. Вместе с тем в последние два-три года управленческие ситуации, связанные с возможностями использования преимуществ ESG-подхода изменились. ESG-подход больше не рассматривается исключительно как маркетинговый инструмент, а интегрируется в бизнес-процессы организации с целью повышения эффективности управления. Однако на сегодняшний день нет целостного методического инструментария, методически обосновывающего процесс интеграции ESG-подхода в функции управления строительной организацией, что и определило актуальность данного исследования.

Современные подходы к реализации ESG-подхода, в том числе и в строительных организациях, базируются на системной поддержке концепции устойчивого развития, представлены в работах Андросова А.В., Блудчия В.А., Пупенцова С.В. [4], Артемовой И.Д. [5], Беляевой И.Ю. [7], Воробьева А.А. [9], Дегтярева П.А. [12], Ермиловой М.И. [15], Жуковой Е.В. [16], Перцевой Е.Ю. [23], Семеновой Н.Н. [25] и других. Так, в работе Жуковой Е.В. [16] акценты ставятся на методологическом инструментарии управления ESG-рисками, институциональной среде регулирования устойчивого развития, определении факторов влияния ESG-факторов риски организации и направления раскрытия информации.

Работа Дегтярева П.А. [12] посвящена разработке механизма совершенствования бизнес-процессов предприятия на основе ESG-концепции. Используя преимущества инновационных методов и технологий управления, а также цифровых платформ, автор обосновывает методический подход к управлению устойчивым развитием промышленного предприятия.

Вопросы управления развитием «зеленого» строительства, как одного из аспектов устойчивого развития, раскрываются в работах Андрюниной Я.А. [6], которая предложила ценностно-ориентированный подход для описания направлений повышения эффективности деятельности строительной организации и описала направления повышения эффективности строительного проекта по стадиям его жизненного цикла.

Работы Ермиловой М.И. [15], Кисель Т.Н. [17], Шальнева О.Г. [27] посвящены методологическим аспектам управления устойчивым инновационным развитием строительных организаций с учетом активного внедрения современных цифровых технологий. При этом Шальнев О.Г. [27] разработал методику оценки индекса устойчивого развития строительной организации на корпоративном уровне, не уделяя при этом внимания вопросам, связанным с реализацией строительных проектов. Часть работ рассматривает проблему внедрения ESG-подхода или в систему менеджмента качества (Евлоева М.В. [14] и Морозова И.А. [18]), реализуя процессно-ориентированную модель без учета специфики строительной организации, или в систему антикризисного управления (Андросов А.В., Блудчий В.А., Пупенцова С.В. [4]).

Однако, в данных работах не реализуется комплексный подход к решению задачи формирования функций управления строительной организацией при реализации ESG-подхода. Предлагаемые управленческие инструменты универсальны и не отражают специфики деятельности строительной организации, что определяет необходимость дальнейшего изучения данной проблемы.

Методология исследования основана на концепции устойчивого развития, практическим инструментом реализации которой является ESG-подход в деятельности строительных организаций. Целью данного исследования является определение внешних и внутренних условий, влияющих на внедрение ESG-подхода в деятельность строительных организациях, а также разработка методических подходов и инструментов для его реализации в соответствии с функциями управления.

Эмпирической основой исследования послужили материалы официальной статистики, представленные в «Единой информационной системе жилищного строительства» (Дом.РФ), открытых данных Центрального банка России, на глобальной платформе данных и бизнес-аналитики Statista и других. В качестве материалов исследования используются основные показатели реализации ESG-подхода на разных уровнях экономики (макро-, мезо- и микроуровнь), систематизируются результаты экспертных оценок в вопросах реализации ESG-подхода, что определить направления совершенствования управленческих подходов на уровне строительной организации. Аналитическими инструментами исследования, которые позволили комплексно представить решение задачи повышения эффективности управления строительными организациями в условиях реализации ESG-подхода, стали матричный метод RACI, оценочный метод Харрингтона, динамическая модель Лотки – Вольтерра. Научная новизна данной работы заключается в выявлении особенностей управления строительными организациями в условиях реализации ESG-подхода.

Внешние и внутренние условия реализации ESG подхода в строительных организациях

Нормативная база РФ, регулирующая реализацию ESG-подхода, как показало исследование, носит системный характер и включает указы Президента РФ, федеральные законы, национальные стандарты, технические регламенты, регулирующие инвестиционно-строительную сферу, а также стандарты и методические рекомендации [20]. Нормативные акты содержат следующие цели и задачи [25], способствующие переходу на ESG и развитию на этой основе «зеленой» отечественной экономики: перевод всех отраслей энергетики на полностью возобновляемые источники энергии к 2050 г.; снижение энергоемкости ВВП страны на 40 % к 2030 г. относительно показателя 2007 г.; сокращение объемов образования твердых коммунальных отходов в расчете на одного жителя на 30 % к 2030 г. и на 60 % – к 2050 г.; достижение объемов переработки, составляющих не менее 80 % от всех отходов к 2050 г., а также другие цели и задачи. Кроме повышения степени экологичности российской экономики и ожидаемого достижения углеродной нейтральности к 2060 г. (в тот год количество антропогенных выбросов должно стать равным объему их поглощения), успешная реализация вышеназванных мер должна способствовать созданию новых высокотехнологичных отраслей и увеличению рабочих мест, сокращению или полному прекращению углеводородной зависимости и зависимости страны от других видов ископаемого топлива. Главным результатом реализации ESG-подхода в РФ должна стать диверсификация национальной экономики и ее конкурентоспособность на международном уровне.

С первого квартала 2024 г. в РФ действует программа поддержки строительных проектов (субсидирование ставки проектного финансирования застройщиков за счет средств АО «Банк ДОМ.РФ»), соответствующих нескольким критериям национального стандарта ГОСТ Р «зеленого» жилищного строительства (ГОСТ Р 54964-2012. Национальный стандарт РФ «Оценка соответствия. Экологические требования к объектам недвижимости»). В исследованном автором пилотном проекте, реализованном по условиям данного стандарта, принимали участие 39 субъектов РФ. Участниками проекта стали строительные организации, чьи жилищные проекты с 01.01.2023 были зарегистрированы в Единой информационной системе жилищного строительства, с проектной декларацией, действующей до 31.12.2024 [13]. На поддержку проектов до 2030 г. предполагается выделить 64 млрд руб., а участниками программы могли стать строительные организации, функционирующие в субъектах РФ с недостаточным уровнем жилищного строительства (всего 64 субъекта РФ). Кроме АО «Банк ДОМ.РФ» участниками программы являются: ПАО Сбербанк, Банк «ВТБ» (ПАО), ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», ПАО «Промсвязьбанк», ПАО «ЧЕЛЯБИНВЕСТБАНК», АО «Экспобанк», АО «АЛЬФА-БАНК», АО КБ «Снежинский». К ноябрю 2024 г., по данным АО «Банк ДОМ.РФ», было профинансировано 35 проектов, соответствующих данным критериям, а к сентябрю 2025 г. их количество увеличилось до 54 проектов.

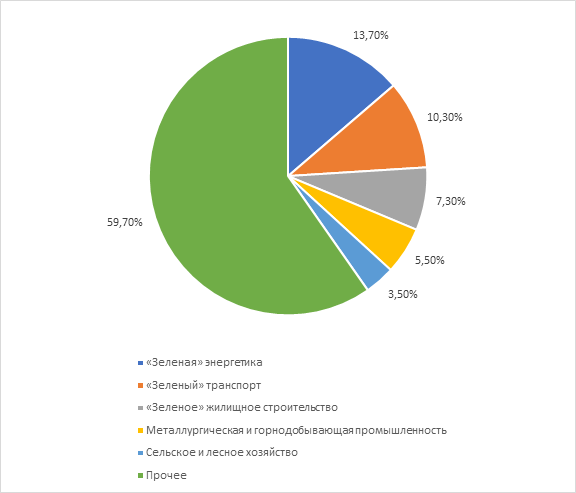

Рассматривая исследуемую проблематику в более широком диапазоне участников, можно отметить, результаты опроса [28] семидесяти кредитных организаций (рис. 1), представленные рейтинговым агентством «Эксперт РА», выявили отраслевую структуру их ESG-портфеля в 2024 г.

Рисунок 1 – Отраслевая структура ESG-портфеля кредитных организаций на 01.07.2024 [27]

Примечание: В исследовании учитывались кредиты, отнесенные к зеленым, адаптационным, социальным, устойчивого развития, климатического перехода.

Как показывают данные, представленные на рис.1, «зеленое» жилищное строительство в современных условиях занимает третье место, что свидетельствует о его высокой востребованности как со стороны организаций, так и со стороны потребителей, причины которой рассмотрим далее.

Обзор предлагаемых исследователями инструментов, направленных на поддержку реализации ESG-подхода в деятельности строительных организаций, показал, что достаточно дискутируемым стал выпуск «зеленых» облигаций. Динамика выпуска долговых ценных бумаг, связанных с проектами устойчивого развития, опубликованная на сайте Банка России, представлена на рис. 2.

Рисунок 2 – Выпущенные долговые ценные бумаги (по номинальной стоимости с учетом погашения и амортизации долга) в разрезе типов ценных бумаг [13]

Исследование показало, что задолженность по облигационным займам в проекты устойчивого развития на 1 ноября 2024 г. составила 394 млрд. руб. По данным ЦБ РФ, в структуре ценных бумаг 58% составили «зеленые» облигации (230 млрд. руб.). В строительной сфере в 2023 г. ГК Легенда совместно с банком «Дом.РФ» впервые выпустили «зеленые» облигации девелопера (объем займа – 3 млрд. руб., срок погашения – 4 года). Цель привлечения финансирования – рефинансирование затрат на строительство энергоэффективного жилья не ниже класса «А» площадью более 300 тыс. м2. По мнению экспертов, это позволит на каждый 1 м2 сократить выбросы углекислого газа на 49,2 кг (что составляет 40 % потребления всего объема потребления энергоресурсов) [11]. В мае 2024 г. выпущено «зеленых» облигаций на сумму 230,37 млрд. руб. [10]. Вместе с тем, на вид экономической деятельности «Строительство» на начало 2025 г. по-прежнему приходится 3 млрд. руб., что свидетельствует о недостаточной востребованности данного источника финансирования. Это обусловлено тем обстоятельством, что затраты на реализацию ESG-подхода высоки, срок окупаемости длителен и многие российские организации не в стоянии без поддержки государства начать реализацию подобных проектов.

Важным условием реализации ESG-подхода является его поддержка на всех уровнях государственного управления. Наиболее показательный пример – деятельность Правительства Москвы, которое в январе 2024 г. утвердило двухфакторную модель оценки организаций на соответствие их деятельности целям устойчивого развития [1]. Данная модель была верифицирована Банком России и Агентством стратегических инициатив, при этом статус присваивается межведомственной комиссией на 3 года, с ежегодным подтверждением соответствия, при этом органом оценки выступает ГБУ Городское агентство управления инвестициями. Участие организаций в процедуре оценки бесплатное. В планах Правительства Москвы – разработка мер финансовой поддержки обладателей ESG-статусов. В результате, на сегодняшний день г. Москва является лидером в вопросах устойчивого развития. По оценке Центра устойчивого развития МГИМО в рэнкинге регионов России по 130 показателям достижения ЦУР ООН в 2023-2024 гг. г. Москва занимает первое место [19].

На мезоуровне уровне одним из условий внешней среды, который мотивирует строительные организации к реализации ESG-подхода, является ужесточение внутриотраслевой конкуренции. Реализация ESG-подхода строительной организацией положительно влияет на ее деловую репутацию, которая, в свою очередь, повышает лояльность потребителей, способствует росту ее инвестиционной привлекательности, а также благоприятно влияет на заинтересованность в создании длительных взаимоотношений со стейкхолдерами. Так, по результатам статистических исследований, размещенных на глобальной платформе данных и бизнес-аналитики Statista [30], выявлено, что 75% респондентов отмечают положительное влияние ESG-подхода на деловую репутацию строительной организации, 53% – на удовлетворенность внутренних стейкхолдеров, 47% – на привлечение инвесторов. Это вызвано тем, что реализация ESG-подхода, позволяет снизить операционные затраты организации и уменьшить влияние фактора «высокая стоимость материалов, конструкций и изделий (47%)» [24], что в целом, влияет на показатели конкурентоспособности организации. Итоговый результат реализации ESG-подхода – рост стоимости активов, отметили 42% респондентов. В свою очередь важность поддержки ESG-подхода со стороны внешних стейкхолдеров определяется тем, что многие показатели безопасности и экологичности строительных проектов зависят от ресурсов, используемых при строительстве объектов, поддержки проектов со стороны субподрядчиков, производителей строительных материалов, транспортных организаций, оказывающих услуги при строительстве объектов, организаций, оказывающих услуги по содержанию построенных объектов недвижимости.

Необходимость перехода строительных организаций к реализации ESG-подхода продиктована еще и тем обстоятельством, что потребители все чаще стали оценивать социальные аспекты деятельности организаций и выбирать экологически чистые объекты жилой недвижимости как среду своего проживания, что установлено автором по результатам обзоров по этим вопросам, проводимым различными организациями. Исследование компании Morgan Stanley, свидетельствуют о том, что «90% миллениалов заинтересованы в инвестициях, которые отражают их ценности» [3]. Проводимые ООО «ГК Точно» в 2025 г. опросы [8] потребителей жилой недвижимости выявили, что около 49% готовы переплачивать за жилье с экологичными решениями как условие повышения качества жизни, а 20%, если экологичные решения позволят в дальнейшем снизить коммунальные платежи (в опросе участвовало 5100 респондентов.). Среди наиболее востребованных экологичных решений респонденты выделили: «зеленые» зоны и вертикальное озеленение (1 место), технологии «умный дом» (2 место), раздельный сбор мусора (3 место). Зарубежные исследования также подтверждают наличие спроса на экологичные объекты жилой недвижимости. Так, согласно результатам опроса [4, 31], респонденты выразили готовность приобрести экологичную жилую недвижимость, стоимость которой на 15% превышает стоимость объекта, не прошедшего ESG-сертификацию.

Возрастание возможностей цифровых технологий также способствует реализации ESG-подхода в деятельности строительных организаций. В этом аспекте еще сравнительно мало было представлено исследований, но вместе с тем автор как наиболее репрезентативное выделил оценку экспертами потенциала цифровых инструментов. Называется восемь наиболее перспективных [26, с. 24]: искусственный интеллект – 29%; интернет вещей – 23%; блокчейн – 14%; роботизация – 10%; дополненная реальность – 8%; дроны – 7%; виртуальная реальность – 6%; 3D печать – 2%. При этом уже очевидно, что цифровизация позволяет перейти на безбумажные технологии, внедрять энергоэффективные технологии, системы мониторинга в области охраны труда, повысить производительность труда и эффективность внутриорганизационных процессов, улучшить условия труда и много другое [17]. Так, например, энергоэффективные технологии в строительстве позволяют сократить до 75% потребляемой энергии [15], а цифровизация управления проектами – сократить затраты от сметной стоимости до 8-10%, а сроки строительства на 10-20% [21], что свидетельствует об повышении эффективности использования ресурсов.

Таким образом, наиболее значимыми условиями, влияющими на реализацию ESG-подхода на макроуровне стали: развитие нормативной базы, регулирующей реализацию ESG-подхода, государственная поддержка реализации ESG-подхода, развитие национальных «зеленых» технологий и проектов по развитию циркулярной экономики; на мезоуровне: внутриотраслевая конкуренция, спрос на экологичную продукцию; на микроуровне: необходимость пересмотра управленческих бизнес-стратегий организаций, повышения рейтинга строительной организации и улучшения ее имиджа, повышения эффективности использования ресурсов.

Инструменты реализации ESG-подхода в строительных организациях по этапам управления этими процессами

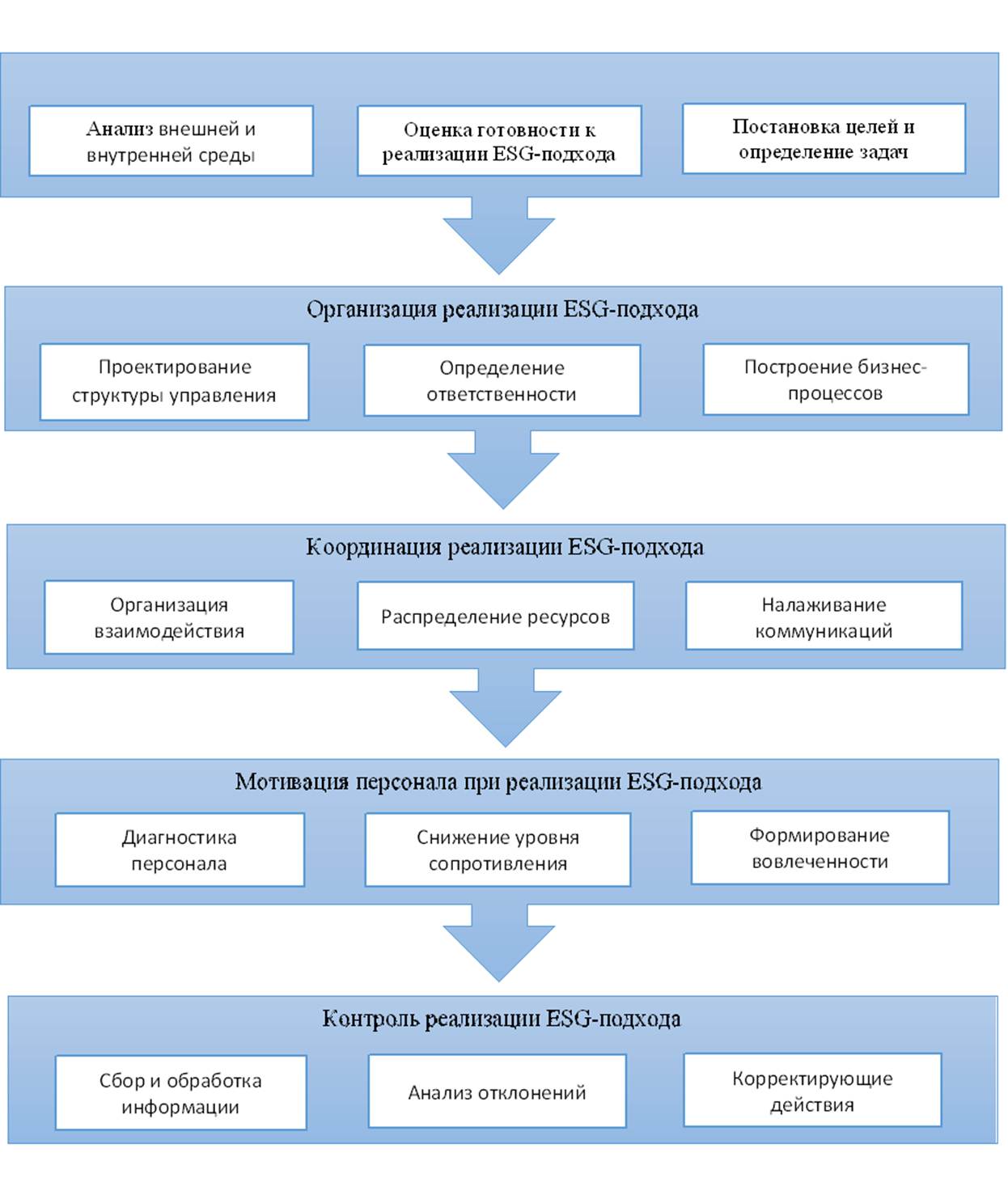

Исследования показали, что информация об условиях, влияющих на реализацию ESG-подхода, рассмотренная нами выше, необходима при формировании системы управления, учитывающей сильные и слабые стороны во внутренней среде организации, возможности и угрозы со стороны ее внешней среды, а также особенности интеграции экологических, социальных и управленческих аспектов в деятельность строительной организации. Соответствующие методические подходы и инструменты реализации ESG-подхода представлены относительно решения задачи формирования функций управления строительной организацией на рис. 3.

Рисунок 3. – Функции управления строительной организацией при реализации ESG-подхода (составлено автором)

Условием эффективной реализации ESG-подхода является наличие готовности самой организации к осуществляемым изменениям. Для определения уровня готовности на этапе планирования ESG-подхода автором предложено оценить состояние внешней и внутренней среды на системной основе, используя определенный комплекс параметров (табл. 1).

Таблица 1 – Показатели оценки готовности строительной организации к реализации ESG-подхода

|

№ п/п

|

Показатель

оценивания

|

Параметр

оценки

|

|

1.

|

Уровень развития

региона-присутствия строительной организации

|

Высокий/средний/низкий

|

|

2.

|

Уровень доходов

населения региона-присутствия строительной организации

|

Высокий/средний/низкий

|

|

3.

|

Мнение общества и

местных сообществ об организации из сторонних источников

|

Улучшение/ухудшение

|

|

4.

|

Наличие спроса на

продукции, произведенную в соответствии с ESG-подходом

|

Да/нет

|

|

5.

|

Наличие ESG-подхода у бизнес-партнеров

|

Да/нет

в отношении каждого бизнес-партнера

|

|

6.

|

Меры поддержки

реализации ESG-подхода региональными ИОГВ

|

Наличие

проектов ГЧП направленных на реализацию ESG-подхода

|

|

7.

|

Изменение

индикаторов репутационного риска строительной организации

|

Увеличение/снижение

индексов репутационных рисков (СПАРК, СКАН, RepTrak)

|

|

8.

|

Изменение

индикаторов экологических рисков строительной организации

|

Сокращение/увеличение

углеродного и иных следов

|

|

9.

|

Наличие поставщиков

экологичных материалов

|

Да/нет

|

|

10.

|

Готовность

инвесторов финансировать строительные проекты, реализуемые с учетом ESG-подхода

|

Готовы/ не готовы

|

|

11.

|

Изменение индикаторов

экономических рисков строительной организации

|

Рост/сокращение

операционных затрат

|

|

12.

|

Наличие структуры, ответственной

за реализацию ESG-подхода

|

Да/нет

|

|

13.

|

Изменение индикаторов социальных

рисков строительной организации

|

Рост/сокращение

кадров

|

|

14.

|

Оценка соответствия текущих

строительных проектов ESG-подходу

|

Соответствие

/несоответствие

|

|

15.

|

Поддержка сотрудниками ESG-подхода

|

Да/нет

|

|

16.

|

Наличие ESG-стратегии

|

Да/нет

|

|

17.

|

Регулярная ESG-отчетность

|

Соблюдение

указанного графика отчетности (раз в год/полугодие/квартал)

|

|

18.

|

Прозрачность

информации в области устойчивого развития для стейкхолдеров

|

Возможность

получить интересующую информацию в области устойчивого развития

|

|

19.

|

Уровень

цифровизации бизнес-процессов

|

1 и 2

уровень/ 3,4 и 5 уровень*

|

|

20.

|

Размер организации

|

Малый/средний/крупный

|

|

21.

|

Экономические

показатели деятельности организации

|

Динамика

показателей

за последние 3-5 лет |

|

22.

|

Наличие

сертификатов в области ESG и участие в ESG-рейтингах и ESG-рэнкингах

|

Наличие

сертификации

|

Источник: составлено автором

Состояние внешней среды должно обеспечивать поддержку долгосрочных устойчивых показателей развития организации за счет положительного влияния основных стейкхолдеров [5]: налогов, льгот, протекционистских мер со стороны государства; реализации ESG-подхода в деятельности бизнес-партнеров; наличия у инвесторов готовности содействовать реализации ESG-подхода; наличия спроса на экологичную продукцию. Внутреннюю среду предлагается оценивать на основании определения уровня развития соответствующей инфраструктуры поддержки реализации ESG-подхода, наличия экономического и организационного потенциала строительных организаций в рассматриваемом направлении. Кроме того, при анализе среды, как показало проведенное исследование, следует учитывать экологические, социальные, экологические и репутационные риски организации.

Для интерпретации результатов оценки используются методы, позволяющие при решении многофакторных задач соотнести качественные показатели с количественными характеристиками, оценить уровень готовности организации к реализации ESG-подхода. Методом оценки была выбрана шкала желательности Харрингтона, которая позволяет оценить готовность организации к реализации ESG-подхода в диапазоне от «отлично» до «очень плохо» и соотнести его с числовой системой предпочтений (от 1 до 0). Шкала желательности и соответствующее ей количество баллов представлено в табл. 2.

Таблица 2 – Оценка готовности организации к реализации ESG-подхода в соответствии со шкалой желательности Харрингтона [22]

|

Эмпирическая шкала предпочтений

|

Числовая система предпочтений

|

|

Отлично

|

1,00-0,80

|

|

Хорошо

|

0,79-0,63

|

|

Удовлетворительно

|

0,63-0,37

|

|

Плохо

|

0,37-0,20

|

|

Очень

плохо

|

0,20-0,00

|

Для принятия управленческих решений руководствуемся следующими результатами оценки:

- если итоговое значение, согласно эмпирической шкале желательности, соответствует оценке «плохо», «очень плохо», делается вывод о неготовности строительной организации к реализации ESG-подхода, так как это требует радикальных улучшений ее деятельности;

- если итоговое значение соответствует оценке «удовлетворительно», принимается решение о возможности реализации ESG-подхода с учетом разработки мероприятий, направленных на повышение уровня готовности, с частичным улучшением результатов деятельности;

- если итоговое значение соответствует оценке «хорошо» и «отлично», делается вывод о достаточном уровне готовности организации к реализации ESG-подхода и незначительной долей количества корректирующих показателей.

С целью корректировки показателей, входящий в оценку уровня готовности строительной организации к реализации ESG-подхода – «удовлетворительно» и «хорошо», необходимо:

во-первых, проанализировать показатели, которые не достигли целевого значения (результат оценки – 0), чтобы определить те, на которые организация может повлиять;

во-вторых, оценить ограничения и альтернативы достижения целевого значения: наличие внутреннего потенциала для достижения целевых показателей, возможность привлечения сторонней организации (например, в случае необходимости развития маркетинговых коммуникаций с основными стейкхолдерами), сроки, необходимые для реализации предстоящего улучшения;

во-третьих, определить ответственность за корректирующие мероприятия, распределить необходимые ресурсы и организовать коммуникации;

в-четвертых, оценить полученные результаты проведенного улучшения, сравнив достигнутые показатели с целевыми.

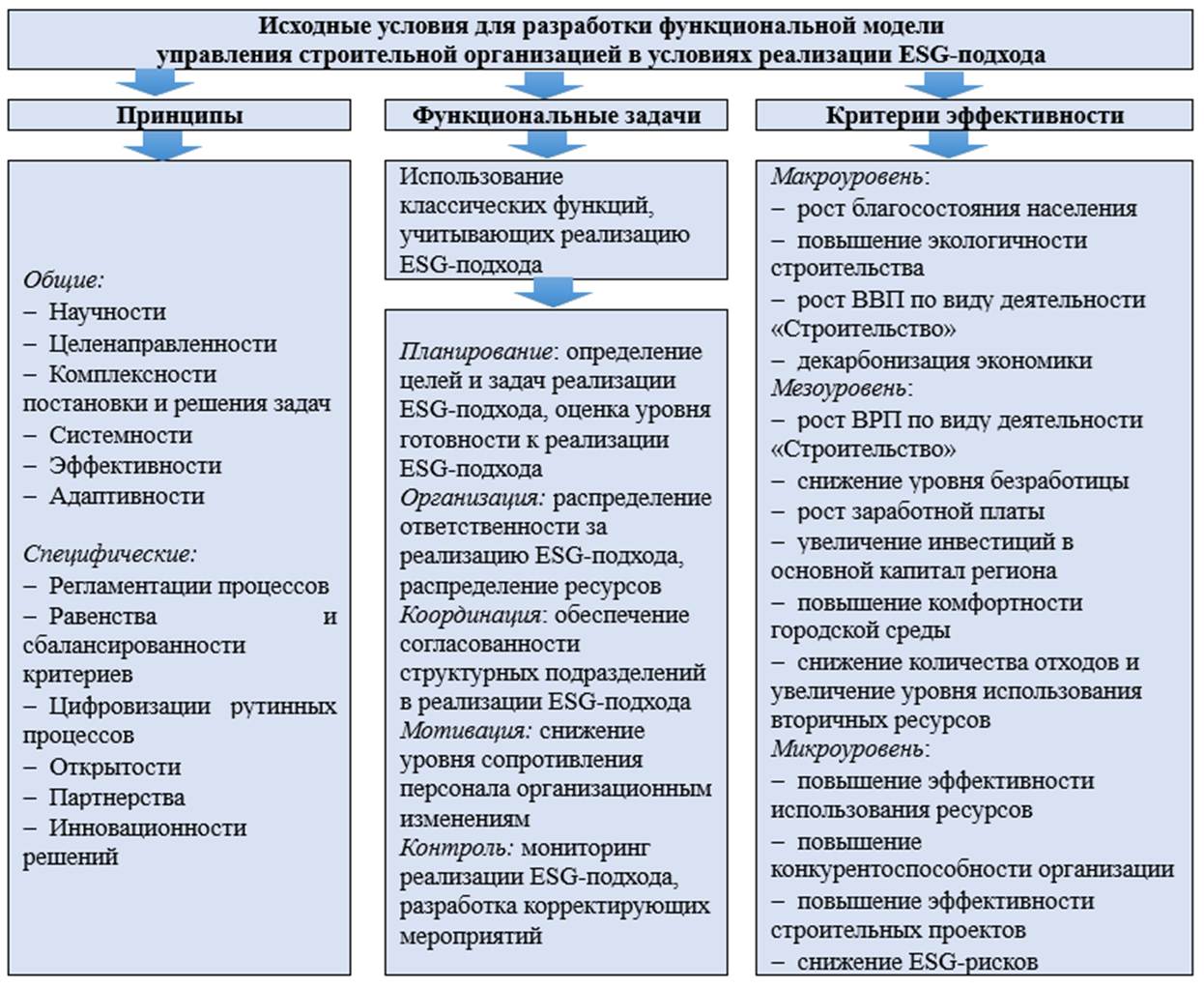

На этапе организации и координации для реализации ESG-подхода нами разработана функциональная модель управления строительной организацией в условиях реализации ESG-подхода, позволяющая идентифицировать бизнес-процессы, охватывающие как на уровень организации, так и на уровень строительных проектов, для дальнейшего построения эффективной организационной структуры, координации деятельности структурных подразделений в вопросах разработки стратегии организации, управления рисками и ресурсами, связанными с проводимыми преобразованиями. Исходные условия для разработки функциональной модели управления строительной организацией в условиях реализации ESG-подхода представлены на рис. 4.

Рисунок 4. – Исходные условия для разработки функциональной модели управления строительной организацией в условиях реализации ESG-подхода (составлено автором)

Анализ рекомендаций Банка России [2], показал, что реализация ESG-подхода включает в качестве обязательного условия создание специализированного подразделения, бизнес-процессы которого направлены на координацию коммуникационных потоков между рабочими группами в структурных подразделениях, курирующих направления реализации ESG-подхода и формирования отчетности. Для этого автором предложено использовать инструменты распределения ответственности (например, матрица RACI), позволяющие распределить полномочия и обязанности, связанные с новыми бизнес-процессами в связи с реализацией ESG-подхода, а на этой основе – снизить конфликты и дублирование функций рабочих групп. Пример матрицы RACI представлен на табл. 3.

Таблица 3 – Отдельные элементы матрицы RACI

|

Задача

|

Подразделения

| ||||

|

ГД

|

ДР

|

ГУДС

|

ГУЭФ

|

У-ESG

| |

|

Анализ тенденций

развития мировой и национальной экономики, а также отраслевых особенностей,

влияющих на реализацию ESG-подхода

|

C

|

R

|

C

|

C

|

I

|

|

Анализ

нормативной базы, регулирующей реализацию ESG-подхода

|

C

|

C

|

R

|

R

|

I

|

|

Определение

стратегических

приоритетов в реализации ESG-подхода |

A

|

R

|

C

|

C

|

R

|

|

Идентификация и

оценка ESG-рисков

организации

|

C

|

C

|

R

|

R

|

R

|

ГД – Генеральный Директор, ДР – директор по развитию, ГУДС – главное управление по девелопменту и строительству, ДЭФ – дирекция по экономике и финансам, У-ESG – управление, отвечающее за мониторинг реализации ESG-подхода.

Источник: составлено автором

На этапе мотивации при реализации ESG-подхода, как показало проведенное исследование, формальное отношение к процессам преобразований, особенно в организациях с высоким уровнем централизации управления, приводит к конкуренции традиционных и новых управленческих технологий при реализации ESG-подхода, и, соответственно, к повышению уровня сопротивления персонала изменениям. Сопротивление может усиливаться из-за того, что часть персонала организации может не разделять ценностей ESG-подхода, воспринимая его как маркетинговый инструмент. В связи с этим возникает необходимость в диагностике уровня сопротивления и разработке мер, направленных на снижение его уровня. В качестве инструмента диагностики была выбрана динамическая модель Лотки – Вольтерра, позволяющая выявить особенности сложного поведения системы как при различных сочетаниях факторов, так и при взаимодействии основных элементов системы – нескольких категорий персонала, демонстрирующих различное отношение к осуществляемым изменениям (поддерживающее, нейтральное, оппозиционное). На основе результатов диагностики нами предложен подход к оценке вида сопротивления (индивидуальное, групповое, организационное), который позволяет определить комплекс инструментов управления персоналом и может включать психологическую помощь, проведение тренингов и мастер-классов, пересмотр организационной культуры, перепроектирование организационной структуры.

На этапе контроля при реализации ESG-подхода, осуществляется мониторинг отчетности результатов экологической, социальной и экономической деятельности строительной организации, выявление отклонений и причин их возникновения, а также внесение корректировок в управление организацией. Исследования показали, что специфика строительной организации проявляется в том, что эффективность реализации ESG-подхода зависит от его эффективности на уровне отдельных строительных проектов, где в основном и реализуются экологические, социальные и управленческие нововведения [4]. В связи с этим, методика подготовки отчетности должна включать двухуровневую оценку результатов деятельности как на уровне организации, так и на уровне строительного проекта. Полученные результаты оценки могут использоваться как маркетинговый инструмент при взаимодействии со стейкхолдерами, а также как руководство для принятия управленческих решений на основе результатов оценки эффективности использования затраченных ресурсов наи реализацию ESG-подхода. При разработке было учтено, что эффекты от реализации ESG-подхода влияют как на развитие организации (микроуровень), так и на развитие инвестиционно-строительной сферы (мезоуровень) и национальной экономики (макроуровень) в реализации приоритетных задач повышения благополучия населения, создания комфортной и безопасной среды для жизни, обеспечения экологического благополучия и создания устойчивой и динамичной экономики.

Заключение

Таким образом, определение условий реализации ESG-подхода на макро-, мезо-, и микроуровне позволило автору определить комплекс методических подходов и инструментов его реализации относительно решения задачи формирования функций управления строительной организацией. На этапе планирования сформирован подход к оценке готовности строительной организации к реализации ESG-подхода на основе использования комплекса показателей, характеризующих состояния ее внешней и внутренней среды. На этапах организации и координации предложена функциональная модель управления строительной организацией в условиях реализации ESG-подхода, основанная на определении функциональных задач и матрицы распределения ответственности по подразделениям, которая позволяет представить структуру и ключевые бизнес-процессы. На этапе мотивации автором предложен инструмент диагностики модели поведения отдельных групп персонала организации, которая позволяет определить комплекс инструментов управления персоналом. На этапе контроля предложена двухуровневая оценка результатов деятельности строительной организации (на уровне организации и уровне строительного проекта), включающая комплекс показателей для анализа экологических, социальных и экономических последствий результатов реализации ESG-подхода.

Источники:

2. Информационное письмо Банка России «О рекомендациях по учету советом директоров публичного акционерного общества ESG-факторов, а также вопросов устойчивого развития» (вместе с «Рекомендациями по учету советом директоров (наблюдательным советом) публичного акционерного общества факторов, связанных с окружающей средой, социальных факторов и факторов корпоративного управления (ESG-факторов), а также вопросов устойчивого развития») № ИН-06-28/96 от 16.12.2021. Банк России: официальный сайт, 2024. [Электронный ресурс]. URL: https://cbr.ru/Crosscut/LawActs/File/5757 (дата обращения: 16.03.2024).

3. ESG (Environmental, Social, Governance): основные понятия и опыт регулирования. Научно-исследовательский финансовый институт Министерства финансов Российской Федерации: официальный сайт, 2024. [Электронный ресурс]. URL: https://www.nifi.ru/ru/news-ru/novosti/1751-tsentr-makroekonomicheskikh-issledovanij-nifi-podgotovil-doklad-esg-osnovnye-ponyatiya-i-opyt-regulirovaniya (дата обращения: 12.01.2025).

4. Андросов А.В., Блудчий В.А., Пупенцова С.В. Внедрение ESG-концепции в бизнес-модель строительной организации как стратегический инструмент антикризисного управления // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. – 2025. – № 1. – c. 71-80.

5. Андрюнина Я.А. Управление развитием «зеленого» строительства на основе реализации ценностно-ориентированного подхода: специальность 08.00.05 «Экономика и управление народным хозяйством». / диссертация на соискание ученой степени кандидата экономических наук / Андрюнина Яна Андреевна; ФГБОУ ВО Воронежский государственный технический университет. - Воронеж, 2019. – 230 c.

6. Артемова И.Д. Влияние стекхолдеров и определение бизнес-модели для устойчивого развития российских компаний // Вестник Алтайской академии экономики и права. – 2024. – № 9-3. – c. 365-371.

7. Беляева И. Ю., Данилова О. В., Новикова И. В. Корпоративные стратегии и технологии в условиях ESG-трансформации бизнеса. / монография. - Москва: КНОРУС, 2023. – 332 c.

8. Больше половины россиян готовы переплачивать за экологичное жилье. [Электронный ресурс]. URL: https://stroygaz.ru/news/dwelling/bolshe-poloviny-rossiyan-gotovy-pereplachivat-za-ekologichnoe-zhile/ (дата обращения: 12.10.2025).

9. Воробьев А.А. Формирование концептуальной модели устойчивого развития организации: стратегия и перспективы развития // Стратегические решения и риск-менеджмент. – 2022. – № 13. – c. 226-233.

10. Выпущенные на внутреннем рынке долговые ценные бумаги, включенные в сектор устойчивого развития. Банк России: официальный сайт. [Электронный ресурс]. URL: https://cbr.ru/statistics/macro_itm/sec_st/issue_sector/ (дата обращения: 10.10.2025).

11. Гришков А. Петербургская «Легенда» первой в России выпустила «зеленые» облигации девелопера. Ведомости. [Электронный ресурс]. URL: https://spb.vedomosti.ru/business/articles/2023/05/26/977177-peterburgskii-developer-legenda?ysclid=lt6z8w91aa873918729 (дата обращения: 16.10.2024).

12. Дегтярев П. А. Совершенствование бизнес-процессов промышленных предприятий на основе принципов устойчивого развития (ESG): специальность 5.2.3. «Региональная и отраслевая экономика: экономика промышленности». / автореферат диссертации кандидата экономических наук / Дегтярев Павел Андреевич. ФГАОУ ВО «Южный федеральный университет». - Ростов-на-Дону, 2023. – 26 c.

13. ДОМ.РФ будет субсидировать ставку кредитов на стройку жилья в 39 регионах. Минцифры: официальный сайт, 2024. [Электронный ресурс]. URL: https://digital.gov.ru/ru/events/47926/ (дата обращения: 16.10.2025).

14. Евлоева М.В. Разработка моделей управления высокотехнологичными предприятиями при интеграции ESG-критериев и системы менеджмента качества: специальность 2.5.22 «Управление качеством продукции. Стандартизация. Организация производства». / диссертация на соискание ученой степени кандидата технических наук / Евлоева Малика Вахаевна. Иркутский национальный исследовательский технический университет. - Иркутск, 2025. – 162 c.

15. Ермилова М. И. Цифровизация и ESG: возможности для российского рынка жилья // Научные труды Вольного экономического общества России. – 2024. – № 4. – c. 355-361.

16. Жукова Е.В. Управление ESG-рисками организации в процессе устойчивого развития: специальность 5.2.6. «Менеджмент»; 5.2.4. «Финансы». / диссертация на соискание ученой степени кандидата экономических наук / Жукова Елена Владимировна. Российский экономический университет имени Г. В. Плеханова. - Москва, 2023. – 228 c.

17. Кисель Т. Н. Снижение сопротивления изменениям в процессе цифровой трансформации предприятий инвестиционно-строительной сферы // Экономика, предпринимательство и право. – 2024. – № 12. – c. 7743-7762.

18. Морозова И. А., Сметанина А. И., Сметанин А. С. ESG-менеджмент качества: роль цифровой трансформации бизнеса // Вестник Санкт-Петербургского университета. Менеджмент. – 2023. – № 22. – c. 530-555.

19. Москва в третий раз лидирует в рэнкинге регионов РФ по показателям устойчивого развития. Официальный портал Мэра и Правительства Москвы: официальный сайт, 2024. [Электронный ресурс]. URL: https://www.mos.ru/news/item/147006073/ (дата обращения: 24.10.2025).

20. Нормативная база. ESG Альянс: официальный сайт, 2024. [Электронный ресурс]. URL: https://esg-a.ru/ru/documents (дата обращения: 12.10.2025).

21. Объем рынка цифровизации строительной отрасли может вырасти в четыре раза к 2028 году. [Электронный ресурс]. URL: https://strategy.ru/research/research/obem-rynka-cifrovizacii-stroitelnoj-otrasli-mozhet-vyrasti-v-chetyre-raza-k-2028-godu/ (дата обращения: 16.10.2025).

22. Павлов А. К. Организация расширенных цепей поставок на рынке мебельной продукции в условиях реализации политики импортозамещения: специальность 08.00.05 «Экономика и управление народным хозяйством». / диссертация на соискание ученой степени кандидата экономических наук / Павлов Алексей Константинович. - Санкт-Петербург, 2021. – 172 c.

23. Перцева Е.Ю. Реализация концепции устойчивого развития компании на основе проектно-портфельной методологии : специальность 08.00.05 «Экономика и управление народным хозяйством». / диссертация на соискание ученой степени кандидата экономических наук / Перцева Елена Юрьевна. Национальный исследовательский университет Высшая школа экономики. - Москва, 2013. – 228 c.

24. Российские застройщики теряют предпринимательскую уверенность газета. Российская газета: официальный сайт, 2024. [Электронный ресурс]. URL: https://rg.ru/2024/10/02/rossijskie-zastrojshchiki-teriaiut-predprinimatelskuiu-uverennost.html (дата обращения: 16.10.2025).

25. Семенова Н.Н. ESG-трансформация российских компаний в интересах устойчивого развития // Экономика. Налоги. Право. – 2023. – № 3. – c. 57-65. – url: https://cyberleninka.ru/article/n/esg-transformatsiya-rossiyskih-kompaniy-v-interesah-ustoychivogo-razvitiya.

26. Устойчивое развитие в стратегии российского бизнеса. / Сборник корпоративных практик. - Москва: РСПП, 2023. – 224 c.

27. Шальнев О.Г. Управление устойчивым инновационным развитием предприятий строительного комплекса в условиях цифровой экономики; 08.00.05 «Экономика и управление народным хозяйством». / диссертация на соискание ученой степени доктора экономических наук / Шальнев Олег Геннадьевич; ФГБОУ ВО Воронежский государственный технический университет. - Воронеж, 2022. – 318 c.

28. Ширнина Е., Жанахова Е. 5,5 трлн на устойчивость: как российские банки развивают ESG. [Электронный ресурс]. URL: https://raexpert.ru/researches/sus_dev/esg_bank_1h2024/ (дата обращения: 16.10.2025).

29. Morgan Stanley, Sustainable Reality: 2020 Update, 2024. [Электронный ресурс]. URL: https://www.morganstanley.com/press-releases/morgan-stanley-survey-finds-investor-enthusiasm-for-sustainable- (дата обращения: 12.10.2025).

30. Njo A., Valentina G., Basana S.R. Willingness to Pay for Green Apartments in Surabaya, Indonesia // Journal of Sustainable Real Estate. – 2021. – № 1. – p. 48-63.

31. Real estate investors' opinion on the current and future importance of environmental, social, and governance (ESG) criteria worldwide as of 2022. [Электронный ресурс]. URL: https://www.statista.com/statistics/1329917/esg-importance-real-estate-investment-globally/ (дата обращения: 16.10.2025).

Страница обновлена: 17.07.2026 в 11:54:17

Download PDF | Downloads: 75

ESG approach in construction companies

Rybnov A.E.Journal paper

Leadership and Management

Volume 12, Number 11 (November 2025)

Abstract:

The current situation in the Russian economy at the macro, meso and micro levels provides favorable conditions for the implementation of the ESG approach, including in the activities of construction companies. The ESG approach requires a revision of traditional management approaches to solving the problem of developing the management functions in a construction company in accordance with the results of an assessment of its external and internal environment. The article shows that at the planning stage it is necessary to develop tools for assessing the readiness of a construction company to implement the ESG approach based on the application of a set of indicators characterizing its external and internal environment. At the stages of organization and coordination, it is important to identify the key business processes related to ESG, as well as the distribution of functional tasks and responsibilities for to achieve them. At the motivation stage, it is necessary to apply personnel management tools in order to reduce its resistance to change. At the control stage, development of a system for monitoring and controlling the implementation of the ESG approach at the organizational and construction project levels is needed. The presented research results are aimed at improving the effectiveness of the ESG approach at both the micro, meso and macro levels.

Keywords: ESG approach, external and internal environment, management tools, function, business process, efficiency

JEL-classification: O31, O32, O 33

References:

Sustainable development in the strategy of Russian business (2023).

Androsov A.V., Bludchiy V.A., Pupentsova S.V. (2025). IMPLEMENTATION OF ESG CONCEPTS INTO BUSINESS MODEL OF A CONSTRUCTION ORGANIZATION AS A STRATEGIC INSTRUMENT CRISIS MANAGEMENT. Scientific journal of NIITMO. Series: Economics and Environmental Management. (1). 71-80.

Andryunina Ya.A. (2019). Managing the development of "green" construction based on the implementation of a value-based approach

Artemova I.D. (2024). STAKEHOLDER INFLUENCE AND DEFINING A BUSINESS MODEL FOR SUSTAINABLE DEVELOPMENT OF RUSSIAN COMPANIES. Bulletin of the Altai Academy of Economics and Law. (9-3). 365-371.

Belyaeva I. Yu., Danilova O. V., Novikova I. V. (2023). Corporate strategies and technologies in the context of ESG business transformation

Degtyarev P. A. (2023). Improving the business processes of industrial enterprises based on the principles of sustainable development (ESG)

Ermilova M. I. (2024). DIGITIZATION AND ESG: OPPORTUNITIES FOR THE RUSSIAN HOUSING MARKET. Scientific works of the Free Economic Society of Russia. 248 (4). 355-361.

Evloeva M.V. (2025). Development of management models for high-tech enterprises while integrating ESG criteria and a quality management system

Kisel T. N. (2024). REDUCING RESISTANCE TO CHANGES IN THE PROCESS OF DIGITAL TRANSFORMATION OF INVESTMENT AND CONSTRUCTION COMPANIES. Journal of Economics, Entrepreneurship and Law. 14 (12). 7743-7762.

Morgan Stanley, Sustainable Reality: 2020 Update, 2024. Retrieved October 12, 2025, from https://www.morganstanley.com/press-releases/morgan-stanley-survey-finds-investor-enthusiasm-for-sustainable-

Morozova I. A., Smetanina A. I., Smetanin A. S. (2023). ESG QUALITY MANAGEMENT: THE ROLE OF DIGITAL BUSINESS TRANSFORMATION. Vestnik of Saint Petersburg University. (22). 530-555.

Njo A., Valentina G., Basana S.R. (2021). Willingness to Pay for Green Apartments in Surabaya, Indonesia Journal of Sustainable Real Estate. 13 (1). 48-63.

Pavlov A. K. (2021). Organization of extended supply chains in the furniture market in the context of the implementation of import substitution policy

Pertseva E.Yu. (2013). Implementation of the company's sustainable development concept based on project portfolio methodology

Real estate investors' opinion on the current and future importance of environmental, social, and governance (ESG) criteria worldwide as of 2022. Retrieved October 16, 2025, from https://www.statista.com/statistics/1329917/esg-importance-real-estate-investment-globally/

Semenova N.N. (2023). ESG-TRANSFORMATION OF RUSSIAN COMPANIES IN THE INTERESTS OF SUSTAINABLE DEVELOPMENT. Economy. Taxes. Law. (3). 57-65.

Shalnev O.G. (2022). Management of sustainable innovative development of enterprises of the construction complex in the digital economy

Vorobev A.A. (2022). FORMATION OF A CONCEPTUAL MODEL OF SUSTAINABLE DEVELOPMENT OF THE ORGANIZATION: STRATEGY AND DEVELOPMENT PROSPECTS. Strategicheskie resheniya i risk-menedzhment. (13). 226-233.

Zhukova E.V. (2023). ESG risk management of an organization in the process of sustainable development