Особенности развития жилищного строительства в регионах Уральского федерального округа

Котлярова С.Н.1 ![]() , Матушкина Н.А.1

, Матушкина Н.А.1 ![]()

1 Институт экономики Уральского отделения Российской академии наук, Екатеринбург, Россия

Скачать PDF | Загрузок: 37

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 4 (Октябрь-декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88906409

Аннотация:

В статье раскрываются особенности развития жилищного строительства в регионах Уральского федерального округа. Исследована динамика и объемы ключевых показателей строительства жилья во взаимосвязи с оценкой социально-экономической политики в жилищной сфере. Показана трансформация строительного рынка в структуре ввода жилых и нежилых зданий в регионах федерального округа. Рассмотрены ключевые показатели социально-экономической политики в жилищной сфере по трем основным направлениям: ипотечное кредитование; механизм комплексного развития территорий и реализация жилищных программ. Отмечены ограничительные условия развития жилищной сферы в регионах федерального округа. Результаты исследования могут представлять интерес для студентов, аспирантов и научных работников, изучающих проблемы развития российского строительного комплекса, а также государственным органам власти при выработке направлений улучшения государственной и региональной жилищной политики.

Ключевые слова: жилищное строительство, комплексное развитие территорий, ипотечное кредитование, аварийное жилье, Уральский федеральный округ

JEL-классификация: O10, O18, G21

Введение

Качество жизни граждан РФ во многом определяется жильем и состоянием жилой среды. С повышением уровня жизни растет и уровень требований, предъявляемых к жилью. Стремление к обеспечению более комфортных условий жизни приводит к поиску разных способов удовлетворения данной потребности: покупка жилья в собственность или аренда, покупка готового жилья или на этапе строительства, строительство за счет собственных или заемных средств. Роль государства состоит в обеспечении условий, при которых права всех граждан и участников рынка защищены, действующие механизмы улучшения жилищных условий понятны и прозрачны.

За период с 2000 года жилищная отрасль страны достигла существенных успехов: вырос объем строительства жилья, сократилась потребность населения в улучшении жилищных условий, создана система ипотечного кредитования. В то же время остается ряд важных нерешенных проблем: недостаточное качество жилищного фонда, низкая доступность жилья, растет задолженность населения по ипотечным кредитам, отсутствует рынок институциональной аренды и т.п.

При этом каждый отдельный субъект РФ имеет свои специфические ограничительные условия развития жилищной сферы (ресурсные, экономические, технические) [1], которые приводят к значительному разбросу показателей жилищной сферы, а также разные стартовые условия развития жилищного строительства (инфраструктурная обеспеченность территорий, структура себестоимости жилищного строительства, уровень платёжеспособности населения и пр.), из-за значительных различий в которых действующие меры поддержки спроса и предложения могут быть в разной степени эффективны.

В современных российских научных исследованиях уделяется большое внимание проблемам доступности жилья, прогнозированию развития рынка недвижимости, методам финансирования строительства, эффективности жилищной политики, особенностям развития рынка жилья в различных регионах России.

В данной статье исследуются особенности развития жилищного строительства на примере регионов Уральского федерального округа (УФО), являющегося производственным, ресурсным и нефтегазодобывающим регионом страны, одним из основных научно-инновационных экономических центров. При этом входящие в округ субъекты РФ отличаются по специализации, численности и структуре занятости населения, уровню экономического развития и доходов населения и пр., что не может не оказывать влияния на развитие рынка жилищного строительства.

Развитие жилищного строительства в регионах УФО

Региональный строительный комплекс функционирует в рамках межотраслевых (объединяет предприятия и организации разных видов деятельности) и межтерриториальных (функционирует в пределах конкретной территории) связей. При этом состав и структура строительного комплекса определяется особенностями территории. Его развитие характеризуется системой показателей – количественных, качественных и структурных. [11] Не менее важную в развитии региона играет инфраструктура, которая создает условия для экономической деятельности в регионе, снижает издержки и стимулирует рост предпринимательской активности. [20] При реализации крупных инвестиционных проектов инфраструктура создаёт рабочие места, стимулирует рост совокупного проса за счет активизации деятельности смежных отраслей (металлургии, промышленности строительных материалов и пр.) и делает регионы более привлекательными для бизнеса, способствует притоку инвестиций и созданию новых предприятий [2]. Немаловажным для промышленного развития регионов является модернизация или строительство социальной инфраструктуры, так как она создаёт условия для жизнедеятельности населения и включает объекты, связанные с образованием, здравоохранением, жильём и другими сферами. В большинстве регионов решение жилищной проблемы является «одним из основных факторов решения сложившейся демографической проблемы» и требует всестороннего участия и властей, и бизнеса [13].

Строительство является не просто двигателем экономики, обеспечивая развитие смежных отраслей, но и улучшает инвестиционный климат территорий, на которых создается современная инфраструктура. Именно строительство, начиная с 2020 г., получило серьёзную государственную поддержку путем стимулирования спроса: развитие ипотеки, новые механизмы наращивания жилищного строительства. Развитие инфраструктуры, в том числе социальной, поддерживается рядом проектов и программ на федеральном уровне. Среди основных – национальный проект «Инфраструктура для жизни», пришедший на смену действовавшему до 2024 года проекту «Жилье и городская среда». Национальный проект направлен на создание комфортной жилищной, транспортной, социальной и коммунальной инфраструктур в стране.

Решение жилищных проблем населения рассматривается как значительный фактор ускорения социально-экономического развития страны и её регионов и, с одной стороны, это повышает уровень жизни граждан, а, с другой – посредством мультипликационного эффекта служит драйвером экономического роста территории [1].

Механизмы и инструменты жилищной политики в России в разные годы отличались в зависимости от периода развития. Сегодня социально-экономическая политика в жилищной сфере реализуется в основном по трем основным направлениям: 1) ипотечное кредитование; 2) механизм комплексного развития территорий и 3) реализация жилищных программ [15].

На результативность жилищной политики влияет не только применение представленных инструментов, но и немаловажную роль играют особенности социально-экономического развития территорий, выраженные в различиях географического, природно-климатического, демографического, культурного характеров, а также традиций населения.

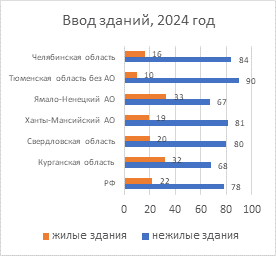

Оказываемая значительная государственная поддержка строительной отрасли привела к существенной трансформации строительного рынка. В 2024 году общая площадь недвижимости, введенной в эксплуатацию на территории России, составила 170 млн кв. м. более 20 % из которых приходится на нежилые здания. В УФО структура ввода соответствует общероссийской. Основную долю 82% составляют жилые здания, нежилые – 18%. Однако, структура ввода зданий в регионах УФО имеет существенные различия и определяется завершением строительства крупных объектов и преобладающей формой расселения. Так, существенно выше средней по стране доля введенных нежилых зданий в Ямало-Ненецком автономном округе (ЯНАО) (33,0%), из которых 18,0% приходится на промышленные здания, 12% на учебные. Существенно ниже средней по стране доля введенных нежилых зданий в Тюменской области (10,0%) и Челябинской области (16,0%). Выше средней по стране доля введенных жилых зданий среди регионов УФО наблюдается в 2024 году в Свердловской области (80,0%), Ханты-Мансийском автономном округе (ХМАО) (81,0%), Тюменской области (90%) и Челябинской (84,0%). (таблица 1)

Таблица 1

Структура ввода зданий по видам в 2000, 2023 и 2024 гг. в регионах УФО, в процентах

|

Регион

|

Виды зданий

|

2000 г.

|

2023 г.

|

2024 г. |

2024 г.

к 2000 г. |

|

Справочно: Россия

|

Жилые здания

|

82

|

80

|

78

|

- 4,0

|

|

Нежилые здания

|

18

|

20

|

22

|

| |

|

Курганская область

|

Жилые здания

|

70

|

88

|

68

|

- 2

|

|

Нежилые здания

|

30

|

12

|

32

|

| |

|

Свердловская область

|

Жилые здания

|

74

|

77

|

80

|

+6,0

|

|

Нежилые здания

|

26

|

23

|

20

|

| |

|

ХМО

|

Жилые здания

|

50

|

82

|

81

|

+31

|

|

Нежилые здания

|

50

|

18

|

19

|

| |

|

ЯНАО

|

Жилые здания

|

45

|

62

|

67

|

+22

|

|

Нежилые здания

|

55

|

38

|

33

|

| |

|

Тюменская область

|

Жилые здания

|

81

|

83

|

90

|

+9

|

|

Нежилые здания

|

19

|

17

|

10

|

| |

|

Челябинская область

|

Жилые здания

|

72

|

82

|

84

|

+12

|

|

Нежилые здания

|

28

|

18

|

16

|

|

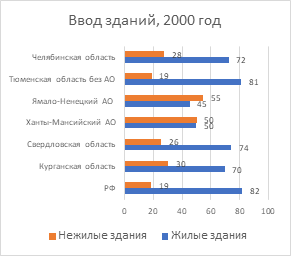

Если в целом по РФ структура ввода жилых и нежилых зданий с 2000 года не перетерпела изменений. То в регионах УФО она подверглась существенной трансформации. Во всех регионах выросла доля жилищного строительства. В ХМАО – на 31,0 п.п. и ЯНАО – на 22,0 п.п. В Курганской области в 2024 году структура ввода жилых и нежилых зданий вернулась к уровню 2000 г. (68%) за счет увеличения строительства промышленных и иных видов нежилых зданий. Структура ввода жилых и нежилых зданий и ее изменение показаны на рисунке 1.

|

|

Источник: составлено авторами по данным Росстат

Снижению спроса в сегменте промышленного и коммерческого строительства способствовали следующие факторы: обвал нефтяных цен в 2014-2016 гг., введение антироссийских санкций, значительное удорожание импортных закупок, а в дальнейшем прекращение поставок импортных материалов и строительного оборудования. Данные негативные тенденции также отразились и на секторе жилищного строительства, однако благодаря реализации комплекса мер государственной поддержки, рынок жилой недвижимости не просел [5].

Ввод жилья в России в 2024 г. составил 107,7 млн. кв метров, что на 2,4 % меньше, чем в рекордном 2023 году (110,4 млн кв. м). (таблица 2). Основные объемы ввода жилья сконцентрированы в незначительном количестве субъектов Российской Федерации. Так, по итогам 2024 г. в 10 регионах — лидерах по объемам строительства жилья вошли города Москва и Санкт-Петербург, Московская, Свердловская, Ростовская и Ленинградская области, Краснодарский край и Республики Башкортостан, Татарстан и Дагестан. На территории этих регионов вводится 44% всего объема нового жилищного строительства, а проживает на данных территориях только 37,7 % населения РФ. Среди регионов-лидеров в основном регионы с растущим населением за исключением Ростовской, Свердловской областей и Республики Башкортостан.

В Уральском ФО в 2024 г. отмечается тенденция роста объемов жилищного строительства. (таблица 2). Во всех регионах кроме Челябинской области в 2024 году зафиксирован рост ввода жилья. Однако ввод жилья на душу населения в большинстве регионов ниже среднероссийского (0,7 кв м). На фоне роста объемов жилищного строительства растет показатель обеспеченности жильем, только в ХМАО и ЯНАО уровень обеспеченности ниже среднероссийского (29,4). Различаются регионы УФО и по доли вводимого жилья населением. В целом доля индивидуального жилья не говорит о позитивных или негативных трендах, она показывает активность строительства многоквартирных или индивидуальных домов в регионе. В целом по России доля индивидуального жилья в общем объеме ввода составляет 54,8%, в Курганской и Челябинской областях этот показатель выше среднероссийского и составляет, соответственно, 63,9% и 58,4%. Самая низкая доля индивидуального жилья в ЯНАО (31,8%), что связано с особенностями жилищного рынка в суровых климатических условиях.

Таблица 2

Показатели жилищного строительства в регионах УФО в 2024 году

|

Округ

|

Регион растущий / убывающий по численности

|

Ввод жилья всего

|

Ввод жилья на душу населения

тыс. кв. м |

Обеспеченность жильем на душу населения

кв метров |

Доля индивидуального жилья, %

|

Доля аварийного жилья, %

|

Стоимость кв метра на первичном рынке, тыс. руб.

|

Объем ИЖК, предоставленных физическим лицам-резидентам

за год (тыс. рублей/чел.)

|

Доля КРТ в объеме ввода, %

|

Коэффициент доступности жилья [1]

| |

|

тыс. кв. м

|

% к пред. году

| ||||||||||

|

Российская Федерация

|

-

|

107700

|

97,6

|

0,7

|

29,4

|

54,8

|

0,6

|

175

|

33,5

|

4,2

|

3,3

|

|

Курганская обл.

|

убывающий

|

373

|

106,0

|

0,5

|

30,8

|

63,9

|

0,4

|

94

|

27,5

|

1,5

|

2,7

|

|

Свердловская обл.

|

убывающий

|

3 349

|

102,7

|

0,8

|

30,5

|

48,4

|

0,5

|

146

|

38,6

|

2,1

|

2,8

|

|

Ханты-Мансийский АО

|

растущий

|

976

|

102,1

|

0,6

|

21,8

|

34,3

|

3,0

|

127

|

46,0

|

2,2

|

1,7

|

|

Ямало-Ненецкий АО

|

растущий

|

332

|

114,5

|

0,6

|

22,2

|

31,8

|

7,4

|

182

|

64,9

|

0

|

0,9

|

|

Тюменская обл.

|

растущий

|

2 603

|

104,7

|

1,6

|

32,4

|

42,3

|

0,3

|

130

|

47,5

|

6,6

|

1,7

|

|

Челябинская обл.

|

убывающий

|

1 985

|

94,9

|

0,6

|

29,5

|

58,4

|

0,3

|

118

|

31,2

|

7,0

|

2,9

|

Объём ипотечного жилищного кредитования по регионам УФО разный из-за особенностей развития ипотечных систем в конкретных субъектах РФ. Наибольший объём ипотечных жилищных кредитов (ИЖК) в 2024 г. был предоставлен заёмщикам из Свердловской области (162,8 млрд рублей), Челябинской области (105,9 млрд рублей), наименьший — заёмщикам из ЯНАО (33,7 млрд рублей) и Курганской области (20,6 млрд рублей).

Полученные оценки регионов УФО по показателям развития жилищного строительства характеризуются значительным расхождением, следовательно помимо разных «стартовых» условий регионов, социально-экономическая политика в жилищной сфере в них реализуется с разной степенью эффективности.

Ипотечное кредитование. Правительством Российской Федерации в период с 2015 года по 2018 год были приняты беспрецедентные меры финансовой поддержки платежеспособного спроса на рынке строящегося жилья. Основным инструментом социально-экономической политики в тот период стал механизм жилищного ипотечного кредитования.

Ипотечное кредитование оказывает разновекторное влияние на социально-экономическое развитие страны и влияет как на уровень жизни населения, так и на развитие различных секторов экономики, способствует обеспечению социальной, экономической и политической стабильности в стране [4]. Стимулирующую роль ипотеки отмечают в своих исследованиях многие ученые [9, 14, 5, 7]. Однако наряду с положительным влиянием на стимулирование спроса, программы государственного субсидирования ипотеки способствуют росту цен на жилую недвижимость и, следовательно, снижают доступность жилья для населения [16, 19].

По данным аналитического центра «Домклик» [2] основной объем ипотечных сделок в УФО на первичном рынке жилья сосредоточен в городах: Екатеринбург (42,1%), Тюмень (26,8%) и Челябинск (7,5%), на вторичном рынке в аналогичных городах, но в другом процентном соотношении: 18, 7,2 и 11,5%, соответственно.

В результате значительного снижения государственной поддержки рынок жилой недвижимости оказался перед новыми вызовами. Накопленный задел по продажам позволит застройщикам завершить проекты с вводом в 2025 году, но слабый спрос приведет к снижению запусков новых проектов, как следствие, увеличатся риски падения ввода жилья в эксплуатацию в следующих годах [17]. По данным ЕИСЖС [3] среди регионов УФО самая низкая доля проданных квартир в Челябинской области. Распроданность строящегося жилья на территории УрФО — более высокая, чем по России в целом (таблица 3).

Таблица 3

Распроданность и стройготовность в регионах УФО по состоянию на конец 2024 года, в процентах

|

Регионы

|

Распроданность

|

Стройготовность

|

Отношение распроданности к стройготовности

|

|

Свердловская область

|

36

|

39

|

93

|

|

Тюменская область

|

32

|

42

|

76

|

|

Челябинская область

|

22

|

41

|

54

|

|

Ханты-Мансийский АО - Югра

|

30

|

49

|

61

|

|

Курганская область

|

27

|

41

|

67

|

|

Ямало-Ненецкий АО

|

28

|

47

|

60

|

|

УФО

|

32

|

41

|

79

|

|

РФ

|

31

|

41

|

77

|

По данным таблицы сбалансированным является рынок новостроек Тюменской области, где показатель находится в диапазоне 70-80. Чуть хуже состояние рынка строящегося жилья в ХМАО и Курганской области. Риски «затоваренности» рынка отмечаются в ЯНАО и Челябинской области и, напротив, риски дефицита - на рынке новостроек в Свердловской области.

Механизм комплексного развития территорий. Положительно зарекомендовал себя механизм комплексного развития территорий (КРТ), позволяющий эффективно решать задачи, связанные с развитием городской среды и улучшением условий проживания населения, включая расселение аварийного жилищного фонда. Механизм КРТ запущен в конце 2020 г. и представляет собой правовой режим, в рамках которого бизнес и государство модернизируют неэффективные территории (бывшие промзоны, кварталы аварийной и ветхой застройки), возводя на их месте современное жилье, а также социальные и коммерческие объекты. [4]

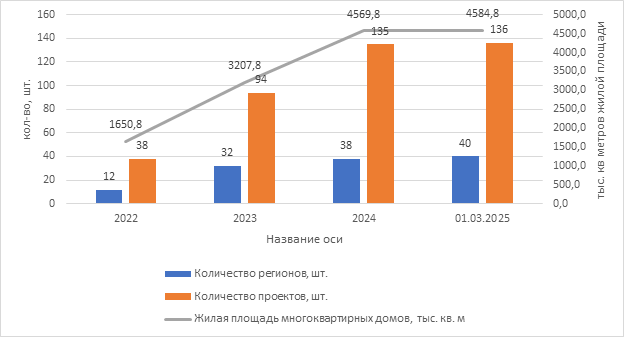

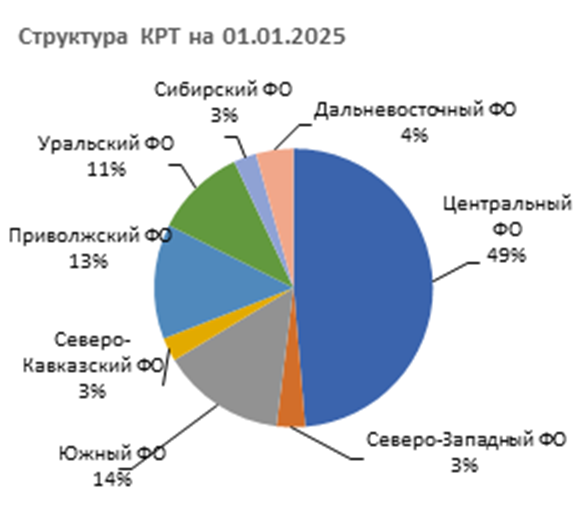

Сначала 2023 года по данным Аналитического центра ДОМ.РФ [5] количество регионов и проектов КРТ значительно увеличилось (рисунок 2).

Рисунок 2. Динамика показателей комплексного развития территорий в РФ

Источник: составлено авторами по данным ЕИСЖС

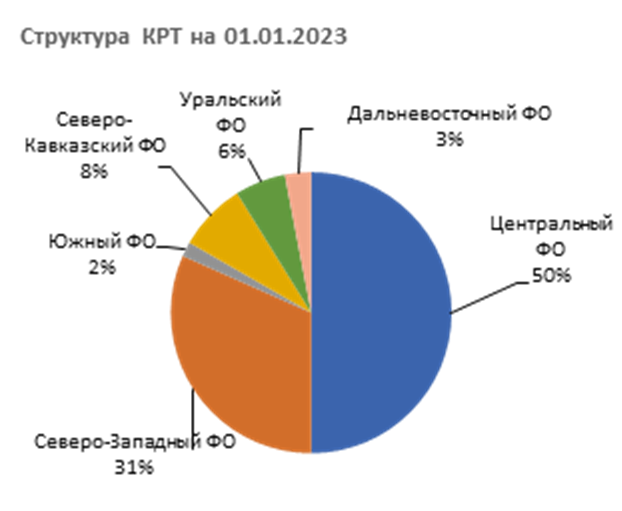

Лидером по реализации проектов комплексного развития является Центральный федеральный округ, на долю которого приходится половина вводимых кв метров.

|

|

Источник: составлено авторами по данным ЕИСЖС

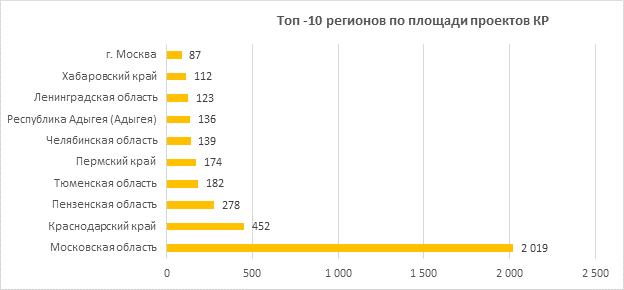

По состоянию на 01.03.25 г. около 80% проектов КРТ сконцентрировано в 10 субъектах РФ (таблица 4). Лидером с почти половиной объема выполняемых проектов является Московская область. Следует отметить, что некоторые регионы активно используют механизм КРТ сравнительно недавно и уже вошли в ТОП 10. Среди регионов Уральского федерального округа наращивают объемы ввода жилья, используя механизм КРТ, Тюменская (4 место в ТОП-10) и Челябинская области (6 место в ТОП-10).

Таблица 4

Топ субъектов РФ по объему жилой площади многоквартирных домов, строящихся на основании договоров комплексного развития территорий, кв. м

|

2022

|

2023

|

2024

|

01.03.2025

| |

|

Российская Федерация

|

1 650 764

|

3 207 828

|

4 569 848

|

4 584 786

|

|

Московская область

|

949 277

|

1 490 160

|

1 958 135

|

2 019 202

|

|

Краснодарский край

|

247 889

|

357 615

|

461 106

|

452 165

|

|

Пензенская область

|

135 926

|

244 768

|

270 125

|

277 806

|

|

Тюменская область

|

0

|

96 733

|

177 279

|

182 240

|

|

Пермский край

|

0

|

28 772

|

173 550

|

173 550

|

|

Челябинская область

|

0

|

0

|

139 443

|

139 443

|

|

Республика Адыгея

|

0

|

54 769

|

135 230

|

135 516

|

|

Ленинградская область

|

55 415

|

55 415

|

123 011

|

123 011

|

|

Хабаровский край

|

0

|

68 180

|

112 209

|

111 898

|

|

г. Москва

|

94 692

|

181 410

|

132 642

|

86 718

|

|

ТОП-10 всего

|

1 483 199

|

2 577 822

|

3 682 730

|

3 701 549

|

Рисунок 4 – Регионы-лидеры по площади проектов комплексного развития на 01.03.2025, тыс. кв метров жилой площади

Источник: составлено авторами по данным по данным Дом.рф

С запуском КРТ принципиально изменился подход к использованию неэффективных городских территорий, включая бывшие промзоны. В отдельных регионах, таких как Республика Адыгея, Пензенская область, Хабаровский край доля КРТ в жилищном строительстве в 2024 году превысила 20%. (таблица 4)

Таблица 4 – Доля проектов КРТ в объеме ввода жилья

|

Регионы

|

КРТ, тыс. кв м

|

Ввод жилья, тыс. кв м

|

Доля КРТ в объеме ввода, %

| |||

|

2022

|

2024

|

2022

|

2024

|

2022

|

2024

| |

|

Российская Федерация

|

1650,8

|

4569,8

|

102713

|

107 800

|

1,6

|

4,2

|

|

Московская область

|

949,3

|

1958,1

|

14096

|

11 404

|

6,7

|

17,2

|

|

Краснодарский край

|

247,9

|

461,1

|

7593

|

6 682

|

3,3

|

6,9

|

|

Пензенская область

|

135,9

|

270,1

|

829

|

1 055

|

16,4

|

25,6

|

|

Тюменская область

|

0

|

177,3

|

2245

|

2 603

|

0

|

6,8

|

|

Пермский край

|

0

|

173,6

|

1987

|

1 754

|

0

|

9,9

|

|

Челябинская область

|

0

|

139,4

|

1870

|

1 985

|

0

|

7,0

|

|

Республика Адыгея (Адыгея)

|

0

|

135,2

|

468

|

566

|

0

|

23,9

|

|

Ленинградская область

|

55,4

|

123

|

3969

|

4 065

|

1,4

|

3,0

|

|

Хабаровский край

|

0

|

112,2

|

374

|

527

|

0

|

21,3

|

|

г. Москва

|

94,7

|

132,6

|

6797

|

6 548

|

1,4

|

2,0

|

|

ТОП-10 всего

|

1483,2

|

3682,6

|

40228

|

37189

|

3,7

|

9,9

|

Среди регионов УФО активно используют механизм КРТ две области – Тюменская и Челябинская. Следует отметить, что строительство жилья с использованием механизма КРТ позволяет решать дефицит транспортной, жилищно-коммунальной и социальной инфраструктуры в населённых пунктах. Однако институт КРТ на практике может способствовать формированию монополии КРТ и в дальнейшем ограничивать строительство многоквартирных домов в городах.

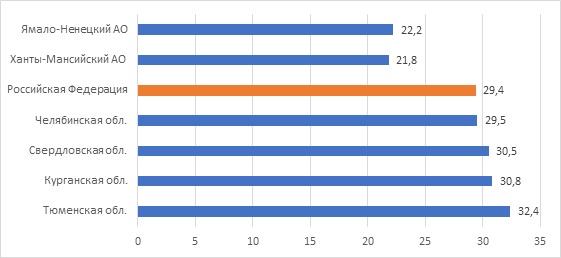

Несмотря на то, что современный уровень жилищного строительства по количеству введенного жилья является наибольшим за всю историю России, ежегодный рост обеспеченности жильем на одного жителя существенно уступает экономически более развитым странам. По состоянию на 2024 г. на одного жителя России приходилось в среднем около 29,4 кв. м жилой площади, наша страна уступает таким странам как Австралия (89 кв. м.), Канада (76 кв м), США ( 68 кв. м), Германия (46 кв м). [6] Регионы нефтегазодобычи ХМАО и ЯНАО характеризуются низким уровнем обеспеченности населения жильём по сравнению со средним показателем по стране. (рисунок 5) Это отставание сложилось исторически (в советский период больше думали о приросте добычи нефти и газа, нежели о строительстве жилья), в настоящее время проблема усугубляется инфраструктурными ограничениями, отсутствием свободных земельных участков, особенностью рынка труда и т.п. [12]

Рисунок 5. Обеспеченность населения УрФО жильём, кв м на чел.

Источник: составлено авторами по данным Росстат

Еще одним из инструментов поддержки жилищного строительства является реализация жилищных программ, предполагающих предоставление государственной поддержки на покупку жилья, субсидии и сертификаты: ипотечные программы (семейная, дальневосточная и арктическая, IT ипотеки и др.); субсидии на покупку жилья, предоставляемые государством (например, программа «Молодая семья» , субсидии для многодетных семей); жилищные сертификаты - средства, которые государство предоставляет некоторым категориям граждан (военнослужащим, врачам, молодым учёным) в рамках региональных программ. Также их выдают льготникам и нуждающимся в жилье. Размер выплаты зависит от условий конкретной программы в регионе и рассчитывается от норматива стоимости 1 м².

Специфической проблемой нашей страны является проживание значительной части населения в ветхом и аварийном жилом фонде. В настоящее время в России площадь жилых помещений в аварийном состоянии составляет 19,7 млн кв. м. [10] При этом происходит ежегодное нарастание объемов аварийного жилого фонда. В среднем в РФ доля аварийного жилья составляет 0,6% по итогам 2023 года, однако есть регионы, где данный показатель существенно превышает среднероссийский. Наиболее остро проблема аварийного жилья стоит в северных и дальневосточных регионах страны. Так, объём признанного ветхим и аварийным жилья в двух северных регионах УФО превышает среднероссийский уровень в пять раз в Ханты-Мансийском автономном округе и в 12,3 раза в Ямало-Ненецком автономном округе. (таблица 5)

Таблица 5

Доля аварийного жилья в регионах УФО, в процентах

|

Регионы РФ

|

2019

|

2020

|

2021

|

2022

|

2023

|

|

Российская Федерация

|

0,5

|

0,5

|

0,5

|

0,6

|

0,6

|

|

Курганская область

|

0,5

|

0,5

|

0,4

|

0,4

|

0,4

|

|

Свердловская область

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

|

Ханты-Мансийский АО

|

1,6

|

1,6

|

2,4

|

2,9

|

3,0

|

|

Ямало-Ненецкий АО

|

6,8

|

7,7

|

7,9

|

8,0

|

7,4

|

|

Тюменская область

|

0,6

|

0,6

|

0,5

|

0,4

|

0,3

|

|

Челябинская область

|

0,3

|

0,4

|

0,4

|

0,4

|

0,3

|

В остальных регионах УФО показатель аварийного жилья ниже среднероссийского. Высокая доля аварийного жилья в северных регионах связана со спецификой функционирования, социального и экономического развития регионов Севера и Арктики РФ. Рассматривая в своих исследованиях специфику развития рынка жилья северного региона, авторы отмечают разные факторы: преобладание добывающего сектора в экономике и использование вахтового метода работы на крупных градообразующих предприятиях, что приводит к дисбалансу на рынке недвижимости в пользу арендного жилья и отказа от приобретения его в собственность [3]; жилые здания в районах Крайнего Севера подвергаются повышенному износу из-за эксплуатации в неблагоприятных климатических условиях [18]; сложности с транспортной логистикой приводят к высокой стоимости базовых строительных материалов, а также необходимость использовать особые технологии в строительстве и специализированное строительное оборудование из-за низких температур; отставание в качестве жилищных условий, предоставлении услуг ЖХК и управлении отходами [8]; крайне низкая активность жилищного строительства [6].

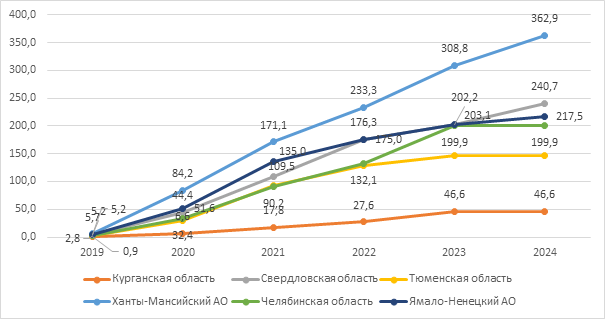

В тройку регионов-лидеров по объему расселенного аварийного жилья входят ХМАО, Свердовская область и ЯНАО. Расселение аварийного жилья с 2025 года осуществляется в рамках нового национального проекта «Инфраструктура для жизни». Как видно из рисунка во всех регионах УФО наблюдается положительная динамика показателя расселенного непригодного для проживания жилищного фонда. Курганская и Тюменская области досрочно завершили адресную программу по переселению граждан из ветхого и аварийного жилья, рассчитанную на 2019–2025 годы.

Рисунок 7. Динамика количества квадратных метров расселенного непригодного для проживания жилищного фонда (нарастающим итогом), тыс. квадратных метров

Источник: составлено авторами по данным Росстат

Кроме того, расселение аварийного жилья возможно также в рамках региональной программы без участия федеральных средств за счет консолидированного регионального бюджета, а также привлечения внебюджетных средств в рамках комплексного развития территорий. Таким образом, инструмент расселения аварийного жилья можно считать эффективным, однако его реализация сталкивается с рядом сложностей: административные барьеры и сопротивление жителей, недостаток финансирования в регионах с ограниченными бюджетами.

Целевыми показателями, выполнение которых характеризует достижение национальной цели "Комфортная и безопасная среда для жизни", опредленной Указом Президента РФ [7] в сфере жилищного строительства, являются: обеспечение граждан жильем общей площадью не менее 33 кв.метров на человека к 2030 году и не менее 38 кв.метров к 2036 году; обновление к 2030 году жилищного фонда не менее чем на 20 % по сравнению с показателем 2019 года; устойчивое сокращение непригодного для проживания жилищного фонда; повышение доступности жилья на первичном рынке. Используем данные индикаторы для характеристики эффективности реализации государственной жилищной политики (таблица 7). По показателю обеспеченности жильем все регионы УФО демонстриуют стабильный рост. Однако уровень обеспеченности жильём варьируется от региона к региону. Например, по итогам 2024 года в среднем по России он составил 29,4 кв. м на человека, но в некоторых регионах УФО этот показатель был выше. Так, лидером по обеспеченности жильём в 2024 году стала Тюменская область (32,4 кв. м), а менее всего жильем были обеспечены жители Ханты-Мансийского АО (21,8 кв. м). В случае этого показателя необходимо принимать во внимание, что обеспеченность граждан квадратными метрами зависит не только от постройки новых зданий и изменением общей жилой площади, но и от демографической ситуации в регионе.

Показатель доступности жилья имеет тенденцию к сокращению во всех регионах кроме ХМАО, где он остался на уровне 2000 года. Лидерами по доступности жилья стали Ямало-Ненецкий и Ханты-Мансийский автономные округа, важнейшими факторами здесь являются низкая плотность населения, высокий уровень зарплат и существенный миграционный отток.

Таблица 7

Показатели эффективности реализации государственной жилищной политики в регионах УФО

|

Регион

|

Общая площадь жилых помещений, приходящаяся в среднем

на одного жителя, кв м

|

Коэффициент доступности жилья

|

Доля аварийного жилья, %

| ||||||

|

2000

|

2024

|

Рост,

раз

|

2000

|

2024

|

Рост,

п.п.

|

2006

|

2024

|

Рост,

раз

| |

|

Российская Федерация

|

19,2

|

29,4

|

1,5

|

5,0

|

3,3

|

1,7

|

3,2

|

0,6

|

5,3

|

|

Курганская обл.

|

18,3

|

30,8

|

1,7

|

н.д.

|

2,7

|

-

|

5,8

|

0,4

|

14,5

|

|

Свердловская обл.

|

19,6

|

30,5

|

1,6

|

5,0

|

2,8

|

2,2

|

1,7

|

0,5

|

3,4

|

|

Ханты-Мансийский АО

|

16,8

|

21,8

|

1,3

|

1,6

|

1,7

|

-0,1

|

6,8

|

3,0

|

2,3

|

|

Ямало-Ненецкий АО

|

17,2

|

22,2

|

1,3

|

1,9

|

0,9

|

1,0

|

6,4

|

7,4

|

0,9

|

|

Тюменская обл.

|

18,8

|

32,4

|

1,7

|

н.д.

|

1,7

|

-

|

10,0

|

0,3

|

33,3

|

|

Челябинская обл.

|

18,8

|

29,5

|

1,6

|

3,4

|

2,9

|

0,5

|

1,3

|

0,3

|

4,3

|

Выводы

Проведенное исследование позволяет говорить о том, что регионы Уральского федерального округа, являющегося одним из наиболее экономически развитых регионов Российской Федерации, отличаются по ключевым показателям жилищного строительства и показателям эффективности реализации государственной жилищной политики.

Уровень обеспеченности жильём в регионах округа выше среднероссийского (за исключением ХМАО и ЯНАО), что объясняется последствиями советского этапа нефтегазового освоения регионов, когда строили преимущественно бараки. Несмотря на активную застройку округов, полностью догнать среднероссийские показатели является маловероятным.

Ввод жилья на душу населения, напротив, в регионах округа ниже среднероссийского значения кроме Свердловской и особенно Тюменской области, в последней ввод на душу населения более чем в два раза превышает средний показатель ввода по РФ, что говорит о высокой строительной активности данных территорий.

Различаются регионы и по доле аварийного жилья: анти-лидерами являются ХМАО и ЯНАО, с долей аварийного жилья 3% и 7,4%, соотвественно, что является следствием особых природно-климатических условий территорий, специфики экономической деятельности и рынка труда. Одновременно ХМАО является лидером по объему расселенного аварийного жилья.

Показатель доступности жилья имеет тенденцию к сокращению во всех регионах УФО кроме ХМАО, где он остался на уровне 2000 года. Лидерами по доступности жилья стали Ямало-Ненецкий и Ханты-Мансийский автономные округа, важнейшими факторами здесь являются низкая плотность населения, высокий уровень зарплат и существенный миграционный отток населения. ЯНАО имеет самую высокую стоимость 1 кв метра жилья на первичном рынке среди регионов УФО (182 тыс. рублей), что обусловлено климатическими особенносями территории и трудностями логистики строительных материалов, и при этом минимальный показатель коэффициента доступности жилья (0,9).

Наиболее стабильный и ативный рынок жилищного строительства в Свердловской и Тюменской областях, в которых показатели ввода, обеспеченности, доли аварийного жилья и пр. имеют положительную динамику и уровень выше среднероссийского. Особенностью Тюменской области яляется активное использование механизма КРТ.

Проведенный анализ свидетельствует в целом о положительной динамике развития рынка жилья в рассматриваемых регионах и имеющихся потенциальных возможностях стимулирования ввода нового жилья, с одной стороны, и вывода устаревшего жилищного фонда, с другой стороны. Регионы отличаются стартовыми условиями, вызванными особенностями социально-экономического развития территорий, выраженными в различиях географического, природно-климатического, демографического характеров, а также традиций населения, учет которых необходим при выборе направлений государственной жилищной политики.

1КДЖ – Коэффициент доступности жилья (housing price to income ratio) рассчитывается как отношение средней стоимости квартиры площадью 54 кв. м к среднему доходу семьи из 3 человек за год. Величина такого показателя соответствует числу лет, в течение которых семья может накопить на квартиру при предположении, что все получаемые денежные доходы будут откладываться на приобретение квартиры. dostupnost_zhilya_ieg_2025.pdf

2 Что происходит с рынком ипотеки в Уральском федеральном округе в 2025 году. URL: https://blog.domclick.ru/novosti/post/chto-proishodit-s-rynkom-ipoteki-v-uralskom-federalnom-okruge-v-2025-godu-analitika-domklik?utm_referrer=https%3A%2F%2Fyandex.ru%2F (дата обращения: 10.10.2025)

[3] Единая информационная система жилищного строительства. URL: ttps://наш.дом.рф/аналитика/реализация_строящихся_квартир (дата обращения: 17.03.2025)

[4] Единая информационная система жилищного строительства. URL: ttps://наш.дом.рф/аналитика/реализация_строящихся_квартир (дата обращения: 17.03.2025)

[5] Строительство жилья в России по механизму КРТ. URL: https://дом.рф/upload/iblock/694/dzv3i39v3f78vw47qotzsig4s5j24roe.pdf (дата обращения: 17.07.2025)

[6] Даченкова Т. Обеспеченность населения жильем в России и разных странах. URL: https://www.novostroy.ru/articles/world-market/obespechennost-naseleniya-zhilem-v-rossii-i-raznykh-stranakh/ (дата обращения: 01.10.2025)

9 Указ Президента РФ № 309 от 7.05.2024 г. «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года» / Официальный интернет-портал правовой информации www.pravo.gov.ru (дата обращения: 1.09.2025)

Источники:

2. Дудургов И.А. Анализ влияния инфраструктурных проектов на экономическое развитие региона // Colloquium-journal. – 2024. – № 4(197). – c. 49-51. – doi: 10.24412/2520-6990-2024-4197-49-50.

3. Емельянова Е.Е., Чапаргина А.Н. Оценка развития регионального рынка жилья в северных и арктических субъектах РФ // Экономические и социальные перемены: факты, тенденции, прогноз. – 2020. – № 5. – c. 105-120. – doi: 10.15838/esc.2020.5.71.6.

4. Зверев А.В., Мишина М.Ю., Кузнецова О.Н., Ребрина Т.Г., Корчебный В.В. Ипотечное кредитование и перспективы его развития в России. / Монография. - М.: Мир науки, 2023. – 103 c.

5. Котлярова С.Н., Матушкина Н.А., Мариев О.С. Эконометрическое моделирование нелинейного влияния ипотечного кредитования на строительство жилья в российских регионах // AlterEconomics. – 2024. – № 4. – c. 883-900. – doi: 10.31063/AlterEconomics/2024.21-4.12.

6. Крапивин Д.С. Строительство жилья и объектов социально-культурного значения в Арктической зоне Российской Федерации: текущее состояние // Фундаментальные исследования. – 2019. – № 10. – c. 42-49. – doi: 10.17513/fr.42562.

7. Кубасова Т.И., Каверзина Л.А., Макарова Г.Н. Арендное жилье в России: предпосылки, проблемы и перспективы развития // Baikal Research Journal. – 2018. – № 4. – c. 11. – doi: 10.17150/2411-6262.2018.9(4).11.

8. Куценко С.Ю., Павленко В.И., Платэ А.Н., Лексин А.Б. Особенности состояния жилищно-бытовых условий населения Арктической зоны Российской Федерации как одного из важнейших факторов устойчивого развития макрорегиона // Вестник евразийской науки. – 2020. – № 1. – c. 53. – url: https://esj.today/PDF/79ECVN120.pdf.

9. Матюшенко С.И., Дейнеко Е.А., Хитяев Е.А. Влияние рынка ипотечного кредитования на объемы жилищного строительства в современной России // Экономика и предпринимательство. – 2023. – № 1(150). – c. 622-629. – doi: 10.34925/EIP.2023.150.1.125.

10. Михеева О.М. Важнейшие тренды развития жилищной сферы в крупнейших агломерациях // Жилищные стратегии. – 2022. – № 1. – c. 11-38. – doi: 10.18334/zhs.9.1.114582.

11. Нужина И.П. Региональный инвестиционно-строительный комплекс как система и объект эколого-экономического регулирования // Вестник Томского государственного университета. – 2009. – № 319. – c. 145-150.

12. Подгорная Р.А., Робинсон Б.В. Экономические и социальные проблемы нефтегазодобывающих регионов // Вестник Томского государственного педагогического университета. – 2007. – № 9(72). – c. 65-68.

13. Арташина И.А., Дудина В.Ю., Жулькова Ю.Н., Федотова О.В. Региональная жилищная политика: проблематика, направления и инструменты развития // Russian Economic Bulletin. – 2020. – № 5. – c. 208-213.

14. Савруков А.Н. Методика оценки влияния ипотечного жилищного кредитования на обеспеченность населения жильем // Финансы и кредит. – 2012. – № 27(507). – c. 54-58.

15. Светик А.В. Направления развития инструментов и механизмов социально-экономической политики в сфере жилищного строительства // Экономика и управление: проблемы, решения. – 2024. – № 6(147). – c. 37-41. – doi: 10.36871/ek.up.p.r.2024.06.09.005.

16. Смирнова Т.А., Кузьмина Т.А. Ипотечное кредитование как инструмент решения жилищной проблемы // Эпоха науки. – 2024. – № 39. – c. 119-126.

17. Уральский федеральный округ: итоги социально-экономического развития в 2024 году. / Аналитический бюллетень. - Екатеринбург: Институт экономики УрО РАН, 2025. – 117 c.

18. Фавстрицкая О.С. Особенности рынка жилья северных депрессивных регионов Дальнего Востока // Экономика и управление. – 2014. – № 8(106). – c. 55-61.

19. Черкасова Ю.И., Лукаш Д.С. Влияние программ финансирования льготной ипотеки на доступность жилья // Вопросы региональной экономики. – 2023. – № 3(56). – c. 192-208.

20. Шеховцов Р.В., Авакян О.С. Роль инфраструктуры в социально-экономическом развитии региона // Финансовые исследования. – 2017. – № 2(55). – c. 168-173.

Страница обновлена: 11.07.2026 в 10:04:13

Download PDF | Downloads: 37

Peculiarities of housing construction development in the regions of the Ural Federal District

Kotlyarova S.N., Matushkina N.A.Journal paper

Russian Journal of Housing Research

Volume 12, Number 4 (October-December 2025)

Abstract:

The article reveals the specifics of the development of housing construction in the regions of the Ural Federal District. The dynamics and volumes of key indicators of housing construction are studied in relation to the assessment of socio-economic policy in the housing sector. The transformation of the construction market in the structure of residential and non-residential buildings in the regions of the federal district is shown. The key indicators of socio-economic policy in the housing sector are considered in three main areas: mortgage lending, the mechanism of integrated territorial development, and the implementation of housing programs. The restrictive conditions for the development of the housing sector in the regions of the federal district are noted. The results of the study may be of interest to students, postgraduates, and researchers studying the development of the Russian construction industry, as well as to public authorities in developing areas for improving state and regional housing policy.

Keywords: housing construction, integrated territorial development, mortgage lending, dilapidated housing, Ural Federal District

JEL-classification: O10, O18, G21

References:

Ural Federal District: results of socio-economic development in 2024 (2025). Yekaterinburg: Institut ekonomiki UrO RAN.

Antonyuk V.S., Sigatova N.A., Vansovich E.R. (2025). State housing policy of the Urals Federal District regions: comparative analysis and search for effective solutions. Society and Power. 22 (1). 89-105. doi: 10.22394/1996-0522-2025-1-89-105.

Artashina I.A., Dudina V.Yu., Zhulkova Yu.N., Fedotova O.V. (2020). Regional housing policy: issues, directions and development tools. Russian Economic Bulletin. 3 (5). 208-213.

Cherkasova Yu.I., Lukash D.S. (2023). The effect of mortgage interest deduction on housing affordability. Problemsof regional economy. (3(56)). 192-208.

Dudurgov I.A. (2024). Analysis of the impact of infrastructure projects on the economic development of the region. Colloquium-Journal. (4(197)). 49-51. doi: 10.24412/2520-6990-2024-4197-49-50.

Emelyanova E.E., Chapargina A.N. (2020). Assessing the regional housing market development in the northern and arctic regions of the Russian Federation. Economic and Social Changes: Facts, Trends, Forecast. 13 (5). 105-120. doi: 10.15838/esc.2020.5.71.6.

Favstritskaya O.S. (2014). The Russian Federation: features of the housing market in the depressed northern regions of the Far-East Federal regions. Economics and management. (8(106)). 55-61.

Kotlyarova S.N., Matushkina N.A., Mariev O.S. (2024). Econometric modeling of the nonlinear impact of mortgage lending on housing construction in Russian regions. AlterEconomics. 21 (4). 883-900. doi: 10.31063/AlterEconomics/2024.21-4.12.

Krapivin D.S. (2019). Construction of housing and objects of social and cultural significance in the arctic zone of the Russian Federation: current state. Fundamental research. (10). 42-49. doi: 10.17513/fr.42562.

Kubasova T.I., Kaverzina L.A., Makarova G.N. (2018). Rental housing in Russia: background, problems and development prospects. Baikal Research Journal. 9 (4). 11. doi: 10.17150/2411-6262.2018.9(4).11.

Kutsenko S.Yu., Pavlenko V.I., Plate A.N., Leksin A.B. (2020). Features of housing and living conditions of the population of the Arctic zone of the Russian Federation as one of the most important factors of sustainable development. Vestnik evraziyskoy nauki. 12 (1). 53.

Matyushenko S.I., Deyneko E.A., Khityaev E.A. (2023). The impact of the mortgage lending market on the volume of housing construction in modern Russia. Journal of Economy and Entrepreneurship. (1(150)). 622-629. doi: 10.34925/EIP.2023.150.1.125.

Mikheeva O.M. (2022). The most important trends in the development of the housing sector in the largest agglomerations. Russian Journal of Housing Research. 9 (1). 11-38. doi: 10.18334/zhs.9.1.114582.

Nuzhina I.P. (2009). Regional construction and investment system as a system and a subject of ecological and economical regulation. Vestnik Tomskogo gosudarstvennogo universiteta. (319). 145-150.

Podgornaya R.A., Robinson B.V. (2007). Economic and social problems of oil and gas producing regions. Tomsk state pedagogical university bulletin (TSPU Bulletin). (9(72)). 65-68.

Savrukov A.N. (2012). Methodology for assessing the impact of mortgage housing loans on the provision of housing for the population. Finance and credit. (27(507)). 54-58.

Shekhovtsov R.V., Avakyan O.S. (2017). The role of infrastructure in the socio-economic development of the region. “Finansovye issledovania”. (2(55)). 168-173.

Smirnova T.A., Kuzmina T.A. (2024). Mortgage lending in solving the housing problem of russian citizens. Epokha nauki. (39). 119-126.

Svetik A.V. (2024). Directions of development of instruments and mechanisms of socialand economic policy in the sphere of housing construction. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 9 (6(147)). 37-41. doi: 10.36871/ek.up.p.r.2024.06.09.005.

Zverev A.V., Mishina M.Yu., Kuznetsova O.N., Rebrina T.G., Korchebnyy V.V. (2023). Mortgage lending and its development prospects in Russia M.: Mir nauki.