Эффекты обнуления таможенных пошлин в 2025 году по соглашению ЕАЭС–Вьетнам: торговое создание и торговое отклонение

Михальченкова Т.С.1 ![]()

1 ООО «ЛексГард», Москва, Россия

Скачать PDF | Загрузок: 54

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 11 (Ноябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88816334

Аннотация:

В статье исследуются последствия полной тарифной либерализации, завершившейся в 2025 году по соглашению о свободной торговле между Евразийским экономическим союзом (ЕАЭС) и Вьетнамом. На основе статистических данных внешней торговли и подходов Дж. Винера и П. Кругмана проанализированы эффекты торгового создания и торгового отклонения. Показано, что обнуление таможенных пошлин привело к росту импорта трудоёмких товаров из Вьетнама и замещению более дорогого внутреннего производства — что отражает эффект торгового создания. Одновременно выявлено перераспределение потоков из третьих стран в пользу Вьетнама, что указывает на наличие торгового отклонения. Особое внимание уделено институциональным и нетарифным ограничениям, включая различия в технических стандартах, правила происхождения и санитарные нормы. Сделан вывод, что дальнейшая эффективность соглашения будет определяться способностью ЕАЭС снижать барьеры, углублять координацию с партнёрами и формировать устойчивые каналы интеграции в азиатско-тихоокеанском регионе

Ключевые слова: Евразийский экономический союз, Социалистическая Республика Вьетнам, зона свободной торговли, тарифная либерализация, торговое создание, торговое отклонение, интеграция

JEL-классификация: F13, F15, F14, O24

Введение

В 2015 году Евразийский экономический союз (ЕАЭС) заключил первое соглашение о зоне свободной торговли с Социалистической Республикой Вьетнам, и уже в 2016 году оно вступило в силу [3] [5]. Поэтапная либерализация предусматривала обнуление большинства тарифных линий к 2025 году, что завершило формирование полноформатной зоны свободной торговли. Данный шаг стал важным как с практической, так и с теоретической точки зрения: он позволяет оценить применимость классических концепций региональной интеграции и современных подходов к анализу зон свободной торговли.

Теоретический фундамент исследования опирается на классические и новые концепции торговой либерализации. Базовой является модель таможенного союза Дж. Винера (1950), в рамках которой обозначены два возможных исхода устранения тарифов внутри интеграционного объединения: торговое создание и торговое отклонение [24]. Эффект торгового создания означает замещение более дорогого внутреннего производства дешёвым импортом из страны-партнёра, что повышает экономическую эффективность за счёт рационального распределения ресурсов. Эффект торгового отклонения возникает, когда преференциальный режим переключает импорт с наиболее эффективных глобальных поставщиков на продукцию партнёра, конкурентоспособную благодаря отсутствию пошлин. Такой сдвиг означает переход от более низкой себестоимости к более высокой, что ведёт к снижению совокупного благосостояния. Таким образом, согласно классической теории интеграции, зона свободной торговли приносит чистый положительный эффект, если торговое создание превышает торговое отклонение. В противном случае интеграция может иметь отрицательные последствия.

В 1980-е гг. «новая теория торговли» (П. Кругман, Э. Хелпман) [14] [20] дополнила этот анализ, показывая, что зона свободной торговли стимулирует специализацию стран на дифференцированных товарах, расширение ассортимента и снижение издержек производства за счёт эффекта масштаба. Помимо эффектов по теории Винера [24], интеграция даёт дополнительные выгоды: рост разнообразия для потребителей, усиление конкуренции на внутренних рынках и ускорение технологического обновления. В современных исследованиях отмечается, что влияние торговых соглашений не ограничивается отменой тарифов. Так, Р. Болдуин в концепции «регионализма XXI века» указывает, что современные соглашения нацелены на управление всей связкой торгово-инвестиционных отношений, включая устранение нетарифных барьеров, гармонизацию регуляторики, защиту инвестиций и интеллектуальной собственности [11]. Работы таких авторов, как P. Эггер, К. Байер, Дж. Бергстранд показывают, что преференциальные соглашения приводят к существенному росту объёмов торговли государств-участников, даже с учётом эндогенного отбора партнёров [18].

Для постсоветского интеграционного пространства эти теоретические концепции особенно значимы. ЕАЭС изначально формировался как углублённый таможенный союз, однако его опыт внешних соглашений до недавнего времени оставался ограниченным. Торговое соглашение с Вьетнамом представляет собой проверку классических идей на новой эмпирической базе [3] [13]: проявятся ли эффекты торгового создания, будут ли реализованы преимущества масштаба и разнообразия, или же выгоды нивелируются сохраняющимися барьерами. К 2025 году подавляющее большинство тарифных линий по соглашению было обнулено (около 88% товарных позиций охвачены нулевыми ставками [5]), и теоретически можно ожидать наибольшие выигрыши от интеграции после полного снятия тарифов при условии отсутствия иных препятствующих факторов. С другой стороны, остающиеся ограничения (например, защитные меры, нетарифные барьеры) могут привести к смешанным результатам, когда рост взаимной торговли сочетается с перераспределением существующих потоков.

Научный пробел заключается в том, что до настоящего времени не проводилось комплексной оценки итоговых эффектов соглашения ЕАЭС–Вьетнам после завершения либерализации. Ранее исследователи в основном рассматривали общие перспективы внешнеторговых соглашений ЕАЭС или место Вьетнама в мировой торговой системе, не уделяя достаточного внимания анализу полного обнуления пошлин по данному договору.

Цель исследования - определить итоговые экономические эффекты соглашения ЕАЭС-Вьетнам после полной тарифной либерализации 2025 года и выявить соотношение положительных и отрицательных последствий интеграции, а именно эффекты торгового создания и торгового отклонения).

Научная новизна состоит в применении комбинированного методологического подхода, объединяющего концепцию торгового создания и отклонения с анализом институциональных ограничений, для оценки фактических результатов соглашения ЕАЭС–Вьетнам после обнуления пошлин. Такой синтез теоретических и эмпирических инструментов позволил выявить структуру и глубину интеграционных эффектов, что ранее не рассматривалось в отечественных и зарубежных работах по ЕАЭС.

Авторская гипотеза состоит в том, что обнуление таможенных пошлин в 2025 году вызвало значительный прирост торговли между ЕАЭС и Вьетнамом: увеличился импорт из Вьетнама и произошло вытеснение более дорогостоящей внутренней продукции (эффект торгового создания), одновременно с этим часть импорта была перенаправлена с отдельных третьих стран на вьетнамских поставщиков (эффект торгового отклонения), хотя общий баланс для ЕАЭС остался положительным.

Методология исследования базируется на анализе статистики внешней торговли ЕАЭС и Вьетнама из официальных источников и международных баз данных, с сопоставлением динамики и структуры торговых потоков до и после либерализации. В рамках исследования модель Дж. Винера используется для выделения и количественного сопоставления эффектов торгового создания и торгового отклонения, а подход «новой теории торговли» П. Кругмана и Э. Хелпмана - для объяснения структурных изменений и последствий специализации. Также учитываются институциональные и нетарифные факторы (различия в технических стандартах, правила происхождения, санитарные нормы и др.), способные влиять на реализацию преимуществ соглашения. Такой комплексный подход обеспечивает всесторонний анализ эффектов зоны свободной торговли ЕАЭС–Вьетнам.

Торговые тенденции и структура взаимной торговли

С вступлением соглашения в силу фиксируется устойчивый рост взаимной торговли. Согласно Таблице 1, в 2017 году совокупный объем двусторонней торговли увеличился на 28%, в 2018 — на 26%, достигнув 4,9 млрд долл. США. Это подтверждает выраженный эффект торгового создания, особенно по импорту вьетнамских товаров в Россию и Казахстан. В 2019 году двусторонний товарооборот существенно не изменился, что может быть связано с исчерпанием «первого» либерализационного эффекта. При этом, несмотря на пандемию COVID-19 [20], в 2020 году товарооборот снова увеличился на 9%, а в 2021 году - на 16%, составив 6,1 млрд. долл. США. В 2022 году взаимный товарооборот резко сократился ввиду турбулентного для ЕАЭС периода. В последующие годы наблюдается восстановление уровня взаимной торговли. По итогам 2024 года объем торговли между Вьетнамом и ЕАЭС составил более 5,2 млрд. долл. США.

Таблица 1 – Объем внешней торговли в рамках соглашения ЕАЭС-Вьетнам с детализацией по странам, млн. долл. США

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

2024

| |

|

Общий объем импорта из Вьетнама

|

871

|

1 285

|

1 536

|

2 271

|

1 950

|

2 174

|

2 461

|

2 076

|

1 931

|

2 349

|

|

в Республику

Армения

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

в Республику

Беларусь

|

120

|

92

|

94

|

81

|

91

|

77

|

110

|

54

|

32

|

32

|

|

в Республику

Казахстан

|

9

|

56

|

49

|

58

|

24

|

31

|

47

|

33

|

11

|

71

|

|

в Кыргызскую

Республику

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

в Российскую

Федерацию

|

742

|

1 137

|

1 392

|

2 131

|

1 835

|

2 065

|

2 304

|

1 989

|

1 888

|

2 246

|

|

Общий объем экспорта во Вьетнам

|

1 597

|

1 761

|

2 374

|

2 661

|

2 916

|

3 120

|

3 658

|

1 981

|

2 157

|

2 766

|

|

из

Республики Армения

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

из

Республики Беларусь

|

5

|

3

|

7

|

5

|

8

|

8

|

16

|

17

|

24

|

28

|

|

из

Республики Казахстан

|

154

|

142

|

201

|

209

|

241

|

263

|

439

|

406

|

389

|

407

|

|

из Кыргызской

Республики

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

из

Российской Федерации

|

1 438

|

1 616

|

2 166

|

2 446

|

2 668

|

2 849

|

3 203

|

1 558

|

1 744

|

2 331

|

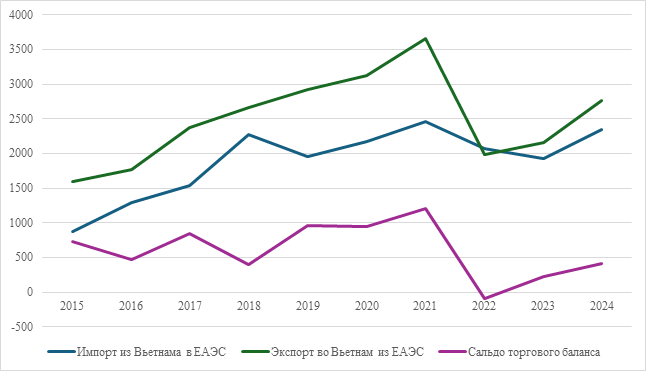

Стоит отметить, что при этом экспорт ЕАЭС остаётся волатильным, в то время как импорт из Вьетнама показывает устойчивый рост, что подтверждается динамикой взаимной торговли, изображенной на Рисунке 1. В 2025 году, с завершением переходного периода и окончательным обнулением таможенных пошлин, ожидается резкий рост вьетнамского импорта, поскольку уже в 2024 году на предпоследнем этапе обнуления таможенных пошлин наблюдался существенный рост в 28% до 2,7 млрд. долл. США. Рост импорта товаров из Вьетнама на таможенную территорию ЕАЭС происходил более низкими темпами в течение анализируемого периода. Это указывает на усиление асимметричности соглашения и преимущественное влияние в сторону торгового отклонения в отношении ряда внутренних производителей ЕАЭС [3] [4].

Рисунок 1 – Динамика взаимной торговли за 2016–2024 гг., млн. долл. США

Источник: составлено автором на основе данных International Trade Centre [16].

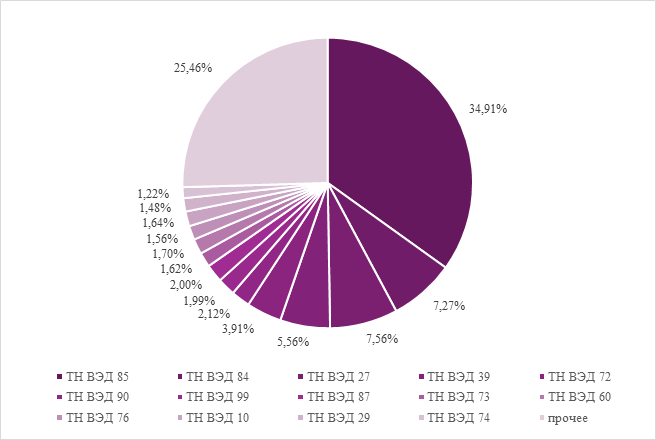

На Рисунке 2 представлена структура экспорта ЕАЭС во Вьетнам в среднем за 2022–2024 гг., отражающая товарную специализацию Союза на промышленной и сырьевой продукции [23]. Наибольший удельный вес занимает группа 85 товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД) - электрические машины и оборудование (34,91%), включающая электротехническую и энергетическую продукцию, силовые установки, кабели и компоненты, поставляемые преимущественно из России и Беларуси. Высокая доля этой категории объясняется устойчивыми поставками оборудования для перерабатывающих и энергетических предприятий Вьетнама [9]. Второе место занимает ТН ВЭД 84 — реакторы, котлы и механические устройства (7,27%), представленные промышленными машинами, насосами, компрессорами и сельскохозяйственной техникой, что формирует основу промышленного экспорта стран ЕАЭС.

Минеральные продукты (ТН ВЭД 27) составляют около 7,56% и включают нефть, нефтепродукты и уголь; их доля сократилась по сравнению с предыдущим периодом, что свидетельствует о постепенной диверсификации экспортной корзины. Пластмассы и изделия из них (ТН ВЭД 39) занимают 5,56%, а черные металлы (ТН ВЭД 72) — около 4%, демонстрируя устойчивый, но умеренный вклад металлургии и химической промышленности в торговлю с Вьетнамом.

Прочие товарные группы — ТН ВЭД 90, 99, 87, 73, 60, 76, 10, 29 и 74 — в совокупности формируют около 15% экспорта. Они включают оптические и измерительные приборы, транспортные средства, продукцию органической химии, текстиль, а также изделия из меди, алюминия и железа. Небольшая доля аграрных товаров (зерновые культуры - ТН ВЭД 10) и продукции с высокой добавленной стоимостью свидетельствует о сохранении традиционной ориентации экспорта ЕАЭС на промышленное и сырьевое направление.

Таким образом, структура экспорта ЕАЭС во Вьетнам остаётся преимущественно промышленно-сырьевой, с доминированием машиностроительной продукции (ТН ВЭД 84 и 85), на которую приходится более 40% поставок. Это подчёркивает сравнительные преимущества Союза в области машиностроения, электроэнергетики и металлургии. При этом потенциал дальнейшего роста связан с расширением поставок товаров химической, пищевой и высокотехнологичной промышленности, что позволит повысить степень диверсификации экспорта и укрепить устойчивость внешнеэкономических связей ЕАЭС и Вьетнама [18].

Рисунок 2 - Структура экспорта во Вьетнам с таможенной территории ЕАЭС, среднее за 2022-2024 гг.

Источник: составлено автором на основе данных International Trade Centre [16].

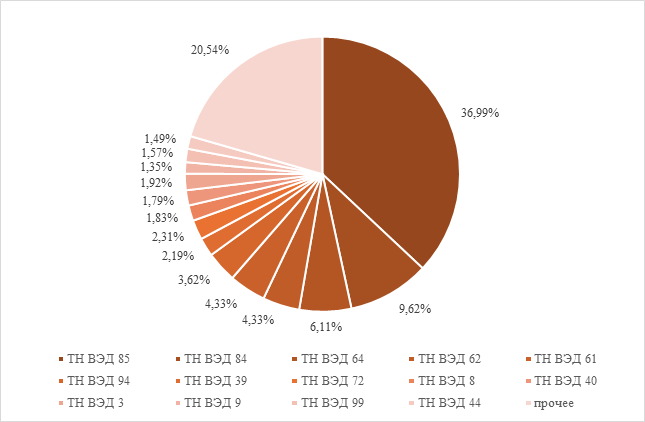

На Рисунке 3 представлена структура импорта из Вьетнама на таможенную территорию ЕАЭС. Наибольший удельный вес приходится на товары группы ТН ВЭД 85 - электрические машины, оборудование и электронная аппаратура, доля которых составляет около 37%. Это преимущественно телефоны, электронные устройства, бытовая техника и комплектующие, произведённые во Вьетнаме, что делает данную категорию основной статьёй импорта и источником технологического импорта в ЕАЭС. На группу ТН ВЭД 84, куда входят такие товары как реакторы, котлы и механические устройства, приходится 9,62%. Далее следуют группы ТН ВЭД 64, 62 и 61- обувь и готовая одежда, на которые приходится 6,11% и совокупно около 9% для групп 62 и 61. Эти категории традиционно занимают значительное место в структуре импорта из Вьетнама, где развит швейный и обувной кластеры, ориентированные на экспорт [22].

Продукция химической и полимерной промышленности (ТН ВЭД 39 и 40) составляет в совокупности около 5 %, отражая поставки сырья для упаковки, текстиля и бытовой химии. Прочие группы, включая ТН ВЭД 72 (металлы), ТН ВЭД 8 (пищевые продукты), ТН ВЭД 9 (кофе, чай), ТН ВЭД 44 (древесина), ТН ВЭД 99 и ТН ВЭД 3 (прочие промышленные товары), формируют в совокупности менее 15% импорта, что указывает на диверсификацию товарной структуры, но с преобладанием продукции обрабатывающих отраслей.

Таким образом, структура импорта из Вьетнама в ЕАЭС характеризуется ярко выраженной зависимостью от поставок электроники и готовых потребительских товаров. Почти половина импорта приходится на продукцию с высокой добавленной стоимостью - электронику, оборудование, одежду и обувь, что свидетельствует о конкурентоспособности вьетнамского производственного сектора. При этом доля сырьевых и полуфабрикатных товаров минимальна. Такая структура подчёркивает разницу в уровнях технологического развития партнёров: ЕАЭС выступает поставщиком оборудования и промышленного сырья, а Вьетнам - готовых товаров широкого потребления и электронной техники [8].

Рисунок 3 - Структура импорта из Вьетнама с таможенной территории ЕАЭС, среднее за 2022–2024 гг.

Источник: составлено автором на основе данных International Trade Centre [16].

Товарная структура взаимной торговли, приведенная на рисунках 2 и 3, отражает разные уровни экономического развития и сравнительные преимущества сторон: ЕАЭС обладает богатыми ресурсами, а Вьетнам – дешёвой рабочей силой и развивающейся индустрией по выпуску потребительских товаров. Итогом является хронический профицит торгового баланса в пользу Вьетнама. Это означает, что снижение тарифов в основном стимулировало импорт ЕАЭС, тогда как экспортные возможности Союза во Вьетнам росли существенно медленнее из-за узкого несырьевого ассортимента.

Внутри ЕАЭС наибольшая доля торговли с Вьетнамом приходится на Россию, что обусловлено масштабом её экономики и потребительского рынка. Согласно Таблице 1, на Российскую Федерацию приходится в среднем около 90% товарооборота ЕАЭС–Вьетнам, включая 88% экспорта ЕАЭС и 93% импорта из Вьетнама. Казахстан, Беларусь, Армения и Киргизстан совокупно обеспечивают лишь 10–15% товарообмена. Тем не менее соглашение принесло выгоды всем участникам: например, Казахстан наращивал торговлю с Вьетнамом более высокими темпами, чем Россия (особенно по экспорту), частично сокращая разрыв. Однако в абсолютных цифрах роль меньших экономик пока остаётся скромной. Такая концентрация торговли у крупнейшего участника подтверждает вывод интеграционной теории о неравномерном распределении эффектов [24]: страны с большей экономической мощью и развитой логистикой извлекают из зоны свободной торговли больше выгоды, что ставит задачу выравнивания преимуществ для остальных членов Союза.

Влияние полной либерализации 2025 года: результаты и тенденции

Полное обнуление пошлин в 2025 году больше всего отразилось на показателях импорта ЕАЭС по тем товарным категориям, в которых до того сохранялись пусть и невысокие, но положительные ставки тарифов. Снятие последних барьеров привело к скачкообразному росту закупок из Вьетнама ряда потребительских товаров: прежде всего одежды и текстиля, обуви, отдельных видов продовольствия и электроники. По оценкам, в 2025 году импорт одежды и швейных изделий из Вьетнама вырос более чем на 20% относительно предыдущего года, импорт обуви – примерно на 17%, рыбы и морепродуктов – на 14%, электронной и электротехнической продукции – на 9% по сравнению с 2024 годом [12] [22]. Такие значительные приросты напрямую коррелируют с отменой пошлин: там, где вьетнамские товары получили ценовое преимущество (теперь импорт не облагается тарифом), они быстро оттеснили более дорогую продукцию местного производства или удовлетворили ранее неудовлетворённый спрос.

Потребители в странах ЕАЭС практически сразу ощутили преимущества – снижение цен и расширение ассортимента азиатских товаров. К примеру, недорогой вьетнамский текстиль заполнил ниши, которые раньше занимались либо отечественными товарами по более высокой цене, либо вовсе были дефицитными. Аналогично электроника из Вьетнама (значительная часть которой производится крупнейшими международными корпорациями) стала более доступна широкому кругу покупателей. Таким образом, более эффективный иностранный производитель вытесняет внутреннего, повышая общую эффективность торговли и благосостояние Союза.

Одновременно с ростом абсолютных объёмов взаимной торговли происходили заметные сдвиги в географии импорта ЕАЭС, указывающие на эффект торгового отклонения. Увеличивая закупки во Вьетнаме, страны ЕАЭС снижали долю импорта из некоторых третьих стран, прежде занимавших лидирующие позиции. Например, Китай – традиционно крупнейший поставщик широкого спектра потребительских товаров на евразийский рынок [15] – в 2025 году утратил свою долю в сегменте лёгкой промышленности. По оценкам, доля китайской продукции в импорте ЕАЭС текстильных материалов и готовой одежды снизилась с 52% в 2024 году до 49% в первом полугодии 2025 года, тогда как доля Вьетнама выросла примерно с 9% до 12% [9]. Похожая картина наблюдалась и на рынке продовольствия: например, Таиланд, конкурировавший с Вьетнамом в поставках рыбы и морепродуктов, потерял около 1% своей доли, тогда как присутствие Вьетнама увеличилось с 8% до 10% [9]. Хотя эти изменения на данный момент невелики в абсолютном выражении, они отражают перераспределение рынка в пользу партнёра по соглашению за счёт других иностранных поставщиков. Импортеры в ЕАЭС, получив возможность закупать товары во Вьетнаме беспошлинно, перенаправили часть заказов из Китая, Таиланда и других стран на вьетнамских производителей.

В совокупности указанные факторы дают эффект торгового отклонения в классическом понимании Дж. Винера [24]: переключение спроса с наиболее эффективного глобального поставщика (предоставлявшего товар по низкой мировой цене) на производителя из страны-партнёра, чья продукция стала относительно дешевле только благодаря преференциям. С одной стороны, потребители в ЕАЭС всё равно выигрывают от более низких цен – даже если вьетнамские товары остаются дороже китайских, отсутствие пошлин уравнивает их стоимость на прилавке. С другой стороны, мировая экономическая эффективность снижается: более конкурентоспособные производители из третьих стран теряют часть рынка, уступая место менее эффективным, что ведёт к недополучению глобальной выгоды.

Для ЕАЭС как интеграционного объединения торговое отклонение означает, что часть роста импорта носит не чисто дополнительный характер, а замещает собой альтернативный импорт. Рост ввоза товаров из Вьетнама частично компенсируется сокращением ввоза из Китая и других азиатских стран. Такая замена не увеличивает, а лишь перераспределяет мировые торговые потоки. В краткосрочном плане это может рассматриваться как успех торговой политики Союза (объём торговли с партнёром растёт, тарифные льготы востребованы). Однако в долгосрочной перспективе чрезмерное торговое отклонение не приносит чистого выигрыша и может даже ослабить стимулы к повышению конкурентоспособности собственных производств в странах Союза.

Хотя к 2025 году были обнулены все таможенные пошлины между ЕАЭС и Вьетнамом, взаимная торговля по-прежнему сталкивается с рядом нетарифных барьеров. Ключевую роль играют санитарные и фитосанитарные нормы, особенно в отношении агропродовольственной продукции. Страны ЕАЭС, стремясь защитить здоровье потребителей, предъявляют строгие требования к качеству импортируемых морепродуктов, рыбы, тропических фруктов и т.п. Вьетнамским экспортёрам приходится проходить многоступенчатые процедуры сертификации и контроля, подтверждая соответствие техническим регламентам Союза. Это удлиняет сроки поставок и повышает издержки, частично нивелируя выгоды от нулевых тарифов. Например, Россельхознадзор России периодически приостанавливал ввоз отдельных видов рыбной продукции из Вьетнама при обнаружении нарушений требований [7]. Таким образом, даже при отсутствии пошлин риск регуляторных барьеров остаётся высоким.

Другой значимый фактор – технические стандарты и требования к сертификации промышленной продукции. ЕАЭС имеет собственную систему технических регламентов на электрооборудование, машины, средства связи и др., которые могут отличаться от вьетнамских или международных. Вьетнамским производителям необходимо адаптировать товары под стандарты ЕАЭС (например, требования по безопасности электроники, тип электрических вилок, маркировка на русском языке и т.д.), что ведёт к дополнительным затратам. По этой причине в высокотехнологичных категориях рост импорта после либерализации был менее выраженным, чем в трудоёмких отраслях вроде текстиля. Преодоление этих различий требует межправительственной работы по гармонизации стандартов или взаимному признанию сертификации, что пока находится в начальной стадии. Например, соглашение не устранило необходимость двустороннего согласования стандартов, поэтому производители электроники сталкиваются с дублирующими испытаниями [19].

Особое место занимают правила происхождения товаров – административный инструмент, гарантирующий, что преференциями пользуются именно производители из стран-участниц, а не реэкспортная продукция из третьих стран. Соглашение ЕАЭС–Вьетнам, как и большинство соглашений о создании зон свободной торговли, содержит подробные критерии определения происхождения для каждой товарной категории. На практике соблюдение этих правил создаёт серьёзную бюрократическую нагрузку на экспортёров: необходимо собирать документацию, подтверждающую достаточную добавленную стоимость, и получать сертификаты происхождения. В первые годы действия соглашения многие компании не использовали предоставленные льготы именно из-за сложности подтверждения происхождения или незнания процедур. По данным ЕЭК, средний уровень использования тарифных преференций по соглашению за первые 5 лет составлял чуть более 40%, то есть менее половины потенциально льготного экспорта реально оформлялось с нулевой пошлиной [1]. Хотя к 2025 году информированность бизнеса возросла и уровень использования льгот повысился, проблема неполной реализации соглашения всё ещё актуальна. В ответ на неё ЕАЭС и Вьетнам предпринимают усилия: ведётся работа над созданием электронной системы сертификации и верификации происхождения товаров и обмена данными между таможенными службами [25]. Ожидается, что внедрение электронной системы упростит администрирование и повысит процент использования преференций в ближайшие годы.

Наконец, институциональная и геополитическая среда накладывает свой отпечаток на эффекты соглашения. С 2022 года торгово-экономическое сотрудничество ЕАЭС развивается в условиях санкционного давления на некоторые страны Союза, нарушений привычных логистических цепочек и переориентации потоков. Азиатское направление - включая Вьетнам - объективно приобрело для ЕАЭС большее значение. Однако новые маршруты зачастую требуют транзита через третьи страны (Китай, государства Центральной Азии, морские пути через Индийский океан [17]), что увеличивает логистические издержки и риски [4]. Кроме того, высокая турбулентность на внешних рынках усложняет долгосрочное планирование торговли - бизнес учитывает санкционные и политические факторы наряду с тарифными условиями. Таким образом, гибкость институциональной среды и готовность адаптировать соглашение становятся важным условием дальнейшего повышения отдачи от интеграции.

Внешнеторговая политика самого Вьетнама также влияет на результаты соглашения. Вьетнам активно участвует в ряде мегарегиональных соглашений, усиливающих его позиции на глобальных рынках и создающих конкуренцию для всех партнёров, включая ЕАЭС. Среди ключевых договоров – EVFTA (Соглашение о свободной торговле с ЕС, действует с 2020 года [2]), предусматривающее полную отмену тарифов и сотрудничество по техническим нормам; Всеобъемлющее и прогрессивное соглашение о Транстихоокеанском партнёрстве (ВПТТП), охватывающее страны АТР; а также крупнейшая азиатская зона свободной торговли – RCEP [26]. Участие Вьетнама в этих соглашениях повышает его конкурентоспособность, позволяет диверсифицировать экспортные рынки и укрепляет роль как поставщика в региональной и глобальной торговле. Эти международные связи усиливают давление на страны ЕАЭС, поскольку Вьетнам получает преференциальный доступ к крупным альтернативным рынкам, одновременно аккумулируя преимущества от множества торговых зон.

Полученные результаты подтверждают применимость теорий региональной интеграции к соглашению ЕАЭС–Вьетнам. Финальный этап обнуления пошлин оказал статистически значимое воздействие на динамику двусторонней торговли. Наблюдаемый всплеск импорта по ключевым категориям соответствует ожиданиям эффекта торгового создания: снятие тарифных барьеров снизило цены вьетнамских товаров на рынке ЕАЭС и привело к росту их присутствия. Особенно ярко это проявилось в трудоёмких отраслях (лёгкая промышленность, пищевые продукты), где Вьетнам обладает выраженными сравнительными преимуществами [10]. Эти отрасли стали локомотивом роста двустороннего оборота, подтвердив, что преференциальная либерализация стимулирует взаимную торговлю, когда партнёры дополняют друг друга по структуре издержек.

В то же время сопоставление с торговлей ЕАЭС с другими странами выявило признаки торгового отклонения. Часть прироста импорта из Вьетнама сопровождалась сокращением закупок из Китая, Таиланда и др., что указывает на перераспределение существующих потоков в пользу партнёра по соглашению. Этот факт подтверждает тезис Дж. Винера о двойственном результате интеграции: наряду с созданием новой торговли происходит переключение старых каналов [14] [24]. С практической точки зрения для потребителей и импортёров внутри Союза это не имеет принципиального значения – они получают товар по сопоставимой или более низкой цене. Но для оценки общего выигрыша от соглашения важно учитывать, что часть эффектов носит характер «игры с нулевой суммой» на глобальном уровне, когда выгода одной стороны (Вьетнама) в значительной мере соответствует потере другой (например, Китая) [19]. В долгосрочной перспективе чрезмерное торговое отклонение может сигнализировать о структурных проблемах: ЕАЭС рискует остаться преимущественно рынком сбыта, не стимулируя собственное производство и не повышая мировую эффективность. Чтобы этого избежать, недостаточно одних тарифных льгот – необходимо параллельно устранять внутренние барьеры и повышать конкурентоспособность экономики Союза.

Важно отметить, что внутри ЕАЭС результаты распределились неравномерно. Россия как крупнейший участник (Таблица 1) получила основной прирост импорта и наибольшие прямые выгоды (дешёвые товары для потребителей, загрузка торговой инфраструктуры). Однако её торговый баланс с Вьетнамом ухудшился, что отражает структурные диспропорции – российский экспорт мало диверсифицирован и концентрируется на сырье, тогда как спрос на готовые товары удовлетворяется импортом. Для Казахстана, Беларуси, Армении и Кыргызстана соглашение тоже открыло новые возможности (их экспорт во Вьетнам хоть и мал, но вырос, а импорт обогатился новыми позициями), однако масштабы эффектов у них существенно меньше. Это подтверждает типичную проблему интеграционных проектов: выгоды непропорционально концентрируются у крупнейших экономик, что требует механизмов компенсации или развития кооперации, чтобы более малые страны не чувствовали себя обделёнными. В контексте ЕАЭС, где решение о соглашении принималось коллегиально, важно обеспечивать, чтобы все стороны получили ощутимые преимущества – например, в виде роста экспорта или притока вьетнамских инвестиций. Пока же этот аспект остаётся вызовом для Союза.

Одним из главных ограничителей эффекта соглашения выступают нетарифные барьеры, сохранившиеся несмотря на обнуление пошлин. Как показано выше, санитарные, фитосанитарные, технические и другие требования продолжают затруднять торговлю. Это проявляется в невысоком уровне использования преференций (около 40% в первые годы []1) и в необходимости вводить защитные механизмы (например, ограничительные меры на импорт текстиля при превышении определённого порога). Для максимизации эффекта торгового создания ЕАЭС следует стремиться к снижению именно этих барьеров. Практические шаги могли бы включать ускоренную работу по взаимному признанию стандартов, цифровизацию процедур (что уже начато – создаётся электронная система сертификации происхождения), а также информационную поддержку бизнеса по правилам соглашения. Вьетнаму, со своей стороны, важно активнее адаптироваться к требованиям рынка ЕАЭС – повышать качество и безопасность продукции, чтобы меньше партий задерживалось на контроле.

Ещё один важный вывод касается устойчивости результатов соглашения. За десятилетие действия соглашения с ЕАЭС Вьетнам существенно нарастил экспорт и занял прочные ниши на евразийском рынке. Однако одновременно Вьетнам пользуется льготами на других крупных рынках (ЕС, Китай, Северная Америка) по своим соглашениям. Это значит, что конкурентная борьба за вьетнамские товары идёт не только внутри ЕАЭС, но и на стороне спроса: вьетнамские производители будут переориентировать поставки туда, где условия выгоднее и спрос выше. Если, к примеру, экономика ЕС ускорится или расширятся квоты по EVFTA [2], Вьетнам может увеличить экспорт в Европу за счёт относительного сокращения поставок в ЕАЭС. Союзу следует учитывать эту динамику и стремиться делать сотрудничество с Вьетнамом более привлекательным не только тарифно, но и через инвестиции, совместные проекты, помощь во встраивании в глобальные цепочки стоимости.

Для других потенциальных соглашений ЕАЭС (с Египтом, Индией, Индонезией и др., переговоры с которыми ведутся [26]) опыт Вьетнама служит ценным уроком. Он показывает, что преференциальная торговля действительно может стимулировать рост товарооборота, но для максимального положительного эффекта необходимо: 1) учитывать структурные различия экономик, 2) минимизировать нетарифные барьеры, 3) предусмотреть механизмы защиты чувствительных отраслей, чтобы избежать избыточного давления на них, 4) активно информировать бизнес о возможностях соглашения [6]. При выполнении этих условий эффект торгового создания будет преобладать, и интеграция принесёт ощутимый прирост благосостояния всем участникам.

Результаты анализа подтверждают, что потенциал соглашения ЕАЭС–Вьетнам может быть реализован в полной мере только при условии системного снижения нетарифных барьеров и углубления институциональной координации. Полученные данные позволяют рекомендовать усиление взаимодействия по линиям технического регулирования, санитарных стандартов и цифровизации процедур подтверждения происхождения товаров. Для ЕАЭС целесообразно развивать инструменты мониторинга использования тарифных преференций и стимулировать экспорт несырьевой продукции, особенно в сегментах с высокой добавленной стоимостью [21].

В то же время исследование имеет ряд ограничений. Оно базируется на агрегированных показателях внешней торговли, что не позволяет провести микроуровневую оценку изменений в производственных цепочках и конкурентоспособности отдельных отраслей. Кроме того, анализ охватывает в основном товарные потоки, оставляя за рамками влияние инвестиций и торговли услугами, которые могут усиливать или компенсировать выявленные эффекты. Дальнейшие исследования могут быть направлены на количественное моделирование эффектов либерализации по отраслям и оценку долгосрочного влияния на структуру экспорта ЕАЭС.

Заключение

Проведённое исследование позволило достичь поставленной цели и в основном подтвердило выдвинутую гипотезу. Завершение тарифной либерализации в рамках соглашения ЕАЭС–Вьетнам привело к заметным эффектам торгового создания (рост импорта из Вьетнама и вытеснение более дорогого внутреннего производства), одновременно сопровождалось проявлениями торгового отклонения (перераспределение части импорта с других стран на вьетнамских поставщиков). Таким образом, эмпирически показано, что соглашение принесло новые торговые потоки и выгоды потребителям ЕАЭС, но часть этих выгод была получена через перенаправление существующих потоков.

С одной стороны, Союз получил приток более дешёвых и разнообразных товаров, укрепил связи с динамично развивающейся экономикой Юго-Восточной Азии и продемонстрировал гибкость внешнеэкономической политики в турбулентный период. С другой стороны, выявились проблемы: сохраняющиеся нетарифные барьеры, неравномерное распределение выгод между странами ЕАЭС и частичная замена одних внешнеторговых потоков другими. В совокупности результаты можно считать положительными, но неоднозначными. Соглашение однозначно способствовало росту взаимной торговли, хотя и не избежало эффекта перераспределения. Теперь для ЕАЭС важно с учётом этого опыта скорректировать подход к будущим соглашениям, стремясь усилить эффект торгового создания и минимизировать торговое отклонение. Вьетнам, со своей стороны, подтвердил эффективность стратегии глобальной интеграции: используя систему преференциальных соглашений, страна значительно расширила экспорт и укрепила свою роль в региональной экономике.

С научной точки зрения, полученные выводы расширяют представления о действии преференциальных соглашений в условиях евразийской интеграции и подтверждают применимость классических теорий интеграции на новом эмпирическом материале. Практическая значимость исследования заключается в том, что выявленные закономерности могут использоваться при разработке новых соглашений ЕАЭС с Индией, Индонезией и Египтом, а также при оценке эффективности действующих преференциальных зон. В дальнейшем целесообразно применить количественные модели (например, гравитационный подход) для более точной оценки влияния либерализации на благосостояние и занятость в странах Союза.

Источники:

2. European Commission. 2024. EU-Viet Nam Trade Agreement and Investment Protection Agreement. [Электронный ресурс]. URL: https://policy.trade.ec.europa.eu/eu-trade-relationships-country-and-region/countries-and-regions/viet-nam/eu-viet-nam-agreements_en (дата обращения: 30.09.2025).

3. Valdai Club. Что соглашение о свободной торговле дало Вьетнаму и ЕАЭС. [Электронный ресурс]. URL: https://ru.valdaiclub.com/a/highlights/chto-sst-dalo-vietnamu-i-eaes/ (дата обращения: 01.10.2025).

4. Михневич С. В., Аксенов М. А. Теория и практика евразийской интеграции // Вестник международных организаций. – 2024. – № 1. – c. 220–226. – doi: 10.17323/1996-7845-2024-01-10.

5. Нгуен Т.Т., Динь Л. Соглашение о свободной торговле между Вьетнамом и ЕАЭС: обзор эффективности и стратегические перспективы спустя десятилетие // Вьетнам и современный мир (Vietnam and the World). – 2025. – № 3. – doi: 10.54631/VS.2025.93-688166.

6. Новикова Е. С. Новикова Е.С., Нгуен Фу Хыу Перспективы сотрудничества между Вьетнамом и Евразийским экономическим союзом (ЕАЭС) // Восточная Азия: факты и аналитика. – 2024. – № 4. – c. 47–62. – doi: 10.24412/2686-7702-2024-4-47-62.

7. Официальный сайт Россельхознадзора. Вьетнам. Требования Вьетнама к ввозимым товарам. [Электронный ресурс]. URL: https://fsvps.gov.ru/importexport/vetnam/trebovaniya-vetnama-k-vvozimym-tovaram/ (дата обращения: 27.09.2025).

8. Трещенков Е.Ю. Надгосударственность и суверенитет в Европейском союзе и Евразийском экономическом союзе // Вестник международных организаций. – 2023. – № 3. – c. 74-91. – doi: 10.17323/1996-7845-2023-03-04.

9. Asean. 2024. ASEAN Statistical Yearbook 2024. [Электронный ресурс]. URL: https://aseandse.org/asean-statistical-yearbook-2024/ (дата обращения: 06.10.2025).

10. Asian Development Bank. 2024. Key Indicators for Asia and the Pacific 2024. [Электронный ресурс]. URL: https://www.adb.org/publications/key-indicators-asia-and-pacific-2024 (дата обращения: 25.09.2025).

11. Dhingra S., Freeman R., Huang H. The Impact of Non-tariff Barriers on Trade and Welfare // Economica. – 2023. – p. 140-177. – doi: 10.1111/ecca.12450.

12. Food and Agriculture Organization of the United Nations. FAOSTAT Database 2024. [Электронный ресурс]. URL: https://www.fao.org/faostat (дата обращения: 30.09.2025).

13. Hakhverdyan D., Tadevosyan R., Pakhlyan A., Ratner S. The Impact of Eurasian Economic Union Membership on Mutual Trade in Services: What Are the Challenges for Small Economies? // Journal of Risk and Financial Management. – 2025. – p. 143. – doi: 10.3390/jrfm18030143.

14. Hsieh C.-T., Li N., Ossa R., Yang M.-J. Accounting for the new gains from trade liberalization // Journal of International Economics. – 2020. – p. 103370. – doi: 10.1016/j.jinteco.2020.103370.

15. International Monetary Fund. 2024. Direction of Trade Statistics 2024. [Электронный ресурс]. URL: https://legacydata.imf.org/?sk=9D6028D4-F14A-464C-A2F2-59B2CD424B85 (дата обращения: 06.10.2025).

16. International Trade Centre. 2024. ITC Trade Map. [Электронный ресурс]. URL: https://www.intracen.org/resources/tools/trade-map (дата обращения: 01.10.2025).

17. Korhonen I., Simola H. Russia’s pivot to Asia: Trade and investment patterns in the post-2022 period // BOFIT Policy Brief. – 2024. – № 6. – p. 1–24. – doi: 10.28991/ESJ-2022-06-06-017.

18. Montalbano P., Cerqua A., Temerbulatova Zh. A decade of Eurasian integration: An ex-post non-parametric assessment of the Eurasian Economic Union // International Economics. – 2024. – p. 100506. – doi: 10.1016/j.inteco.2024.100506.

19. Oecd. Economic Outlook 2024. December 2024. [Электронный ресурс]. URL: https://www.oecd.org/content/dam/oecd/en/publications/reports/2024/12/oecd-economic-outlook-volume-2024-issue-2_67bb8fac/d8814e8b-en.pdf (дата обращения: 29.09.2025).

20. Pfaffermayr M. Trade creation and trade diversion of economic integration agreements revisited: A constrained panel PPML approach // Review of World Economics. – 2020. – № 4. – p. 985–1024. – doi: 10.1007/s10290-020-00389-9.

21. Russia’s Pivot to Asia. Eurasian Economic Union GDP Growth Projected To Average 6% Between 2025-2030. [Электронный ресурс]. URL: https://russiaspivottoasia.com/eurasian-economic-union-gdp-growth-projected-to-average-6-between-2025-2030/ (дата обращения: 01.10.2025).

22. United Nations Statistics Division. 2024. UN Comtrade. [Электронный ресурс]. URL: https://comtradeplus.un.org/TradeFlow (дата обращения: 06.10.2025).

23. Unctad. 2024. Global trade statistics database 2024. [Электронный ресурс]. URL: https://unctadstat.unctad.org (дата обращения: 06.10.2025).

24. Viner J. The Customs Union Issue. New York: Carnegie Endowment for International Peace, 1950 (републ. Oxford University Press, 2014). DOI: 10.1093/acprof:osobl/9780199756124.001.0001

25. Vinokurov E. Eurasian Economic Union: Current state and preliminary results // Russian Journal of Economics. – 2017. – № 1. – p. 54–70. – doi: 10.1016/j.ruje.2017.02.004.

26. World Trade Organization. 2024. Regional Trade Agreements Information System (RTA-IS). [Электронный ресурс]. URL: https://rtais.wto.org/UI/PublicMaintainRTAHome.aspx (дата обращения: 04.10.2025).

Страница обновлена: 17.07.2026 в 08:32:28

Download PDF | Downloads: 54

Effects of customs duties cancellation under the EAEU–Vietnam agreement in 2025: trade creation and trade deviation

Mikhalchenkova T.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 11 (November 2025)

Abstract:

The article examines the consequences of full tariff liberalization, which ended in 2025 under the Free Trade Agreement between the Eurasian Economic Union and its Member States and the Socialist Republic of Vietnam. Based on the statistical data of foreign trade and the Viner and Krugman approaches, the article analyzes the effects of trade creation and trade deviation.

It is shown that the customs duties cancellation led to an increase in imports of labor-intensive goods from Vietnam and the replacement of more expensive domestic production, reflecting the effect of trade creation. At the same time, a redistribution of flows from third countries in favor of Vietnam was revealed, which indicates the presence of a trade deviation. Particular attention is paid to institutional and non-tariff constraints, including differences in technical standards, rules of origin, and sanitary standards. It is concluded that the further effectiveness of the agreement will be determined by the EAEU's ability to reduce barriers, deepen coordination with partners, and form sustainable integration channels in the Asia-Pacific region.

Keywords: Eurasian Economic Union, Socialist Republic of Vietnam, free trade area, tariff liberalization, trade creation, trade deviation, integration

JEL-classification: F13, F15, F14, O24

References:

Asean. 2024ASEAN Statistical Yearbook 2024. Retrieved October 06, 2025, from https://aseandse.org/asean-statistical-yearbook-2024/

Asian Development Bank. 2024Key Indicators for Asia and the Pacific 2024. Retrieved September 25, 2025, from https://www.adb.org/publications/key-indicators-asia-and-pacific-2024

Dhingra S., Freeman R., Huang H. (2023). The Impact of Non-tariff Barriers on Trade and Welfare Economica. 90 140-177. doi: 10.1111/ecca.12450.

European Commission. 2024EU-Viet Nam Trade Agreement and Investment Protection Agreement. Retrieved September 30, 2025, from https://policy.trade.ec.europa.eu/eu-trade-relationships-country-and-region/countries-and-regions/viet-nam/eu-viet-nam-agreements_en

Food and Agriculture Organization of the United NationsFAOSTAT Database 2024. Retrieved September 30, 2025, from https://www.fao.org/faostat

Hakhverdyan D., Tadevosyan R., Pakhlyan A., Ratner S. (2025). The Impact of Eurasian Economic Union Membership on Mutual Trade in Services: What Are the Challenges for Small Economies? Journal of Risk and Financial Management. 18 143. doi: 10.3390/jrfm18030143.

Hsieh C.-T., Li N., Ossa R., Yang M.-J. (2020). Accounting for the new gains from trade liberalization Journal of International Economics. 127 103370. doi: 10.1016/j.jinteco.2020.103370.

International Monetary Fund. 2024Direction of Trade Statistics 2024. Retrieved October 06, 2025, from https://legacydata.imf.org/?sk=9D6028D4-F14A-464C-A2F2-59B2CD424B85

International Trade Centre. 2024ITC Trade Map. Retrieved October 01, 2025, from https://www.intracen.org/resources/tools/trade-map

Korhonen I., Simola H. (2024). Russia’s pivot to Asia: Trade and investment patterns in the post-2022 period BOFIT Policy Brief. (6). 1–24. doi: 10.28991/ESJ-2022-06-06-017.

Mikhnevich S. V., Aksenov M. A. (2024). Theory and practice of eurasian integration.review of the book eurasian economic integration. International organisations research journal. 19 (1). 220–226. doi: 10.17323/1996-7845-2024-01-10.

Montalbano P., Cerqua A., Temerbulatova Zh. (2024). A decade of Eurasian integration: An ex-post non-parametric assessment of the Eurasian Economic Union International Economics. 178 100506. doi: 10.1016/j.inteco.2024.100506.

Nguen T.T., Din L. (2025). Vietnam-EAEU Free Trade Agreement: Review of effectiveness and strategic prospects after a decade. Vetnam i sovremennyy mir (Vietnam and the World). (3). doi: 10.54631/VS.2025.93-688166.

Novikova E. S. Novikova E.S., Nguen Fu Khyu (2024). Prospects for cooperation between Vietnam and the Eurasian Economic Union (EAEU). Vostochnaya Aziya: fakty i analitika. (4). 47–62. doi: 10.24412/2686-7702-2024-4-47-62.

OecdEconomic Outlook 2024. December 2024. Retrieved September 29, 2025, from https://www.oecd.org/content/dam/oecd/en/publications/reports/2024/12/oecd-economic-outlook-volume-2024-issue-2_67bb8fac/d8814e8b-en.pdf

Pfaffermayr M. (2020). Trade creation and trade diversion of economic integration agreements revisited: A constrained panel PPML approach Review of World Economics. 156 (4). 985–1024. doi: 10.1007/s10290-020-00389-9.

Russia’s Pivot to AsiaEurasian Economic Union GDP Growth Projected To Average 6% Between 2025-2030. Retrieved October 01, 2025, from https://russiaspivottoasia.com/eurasian-economic-union-gdp-growth-projected-to-average-6-between-2025-2030/

Treschenkov E.Yu. (2023). Supranationality and sovereignty in the European union and in the Eurasian economic union. International organisations research journal. 18 (3). 74-91. doi: 10.17323/1996-7845-2023-03-04.

Unctad. 2024Global trade statistics database 2024. Retrieved October 06, 2025, from https://unctadstat.unctad.org

United Nations Statistics Division. 2024UN Comtrade. Retrieved October 06, 2025, from https://comtradeplus.un.org/TradeFlow

Viner J. The Customs Union Issue. New York: Carnegie Endowment for International Peace, 1950 (republ. Oxford University Press, 2014). DOI: 10.1093/acprof:osobl/9780199756124.001.0001

Vinokurov E. (2017). Eurasian Economic Union: Current state and preliminary results Russian Journal of Economics. 3 (1). 54–70. doi: 10.1016/j.ruje.2017.02.004.

World Trade Organization. 2024Regional Trade Agreements Information System (RTA-IS). Retrieved October 04, 2025, from https://rtais.wto.org/UI/PublicMaintainRTAHome.aspx